Времена, когда граждане прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

Уже из названия продукта понятно, что этот счет можно использовать не просто для хранения средств, но и для получения определенного дохода. Встречаться с накопительными счетами чаще всего приходится владельцам банковских карт.

Большинство из них при оформлении пластика сразу получают предложение об открытии такого счета.

Ниже мы расскажем о том, что это за инструмент, в чем заключается его отличие от вклада, в каком банке его лучше открывать и кому открытие такого счета может принести больше всего выгод.

Обычно накопительный счет открывается при заключении договора комплексного банковского обслуживания или в рамках другого пакета услуг. Резонов открыть его есть несколько.

Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются.

При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Те, кто не хочет держать на карточном счете крупные суммы денег, опасаясь их потери из-за действий мошенников или утраты карты, могут использовать накопительный счет как более безопасный вариант хранения своих средств.

Для клиентов банка счет удобен тем, что они могут открыть его дистанционно, с помощью мобильного или интернет-банка, и управлять им в режиме онлайн.

При этом, можно в любое время осуществлять перевод денег со счета на карту и обратно.

- Накопительный счет без карты: возможно ли это?

- Чем накопительный счет отличается от вклада?

- Не знаешь чем отличается накопительный счет от вклада?

- Вклад

- Виды вкладов

- Срок размещения

- Способ начисления процентов

- Валюта размещения

- Порядок хранения денежных средств

- Накопительный счет

- Зачем клиентам накопительный счет

- Как пользоваться счетом без карты?

- Что лучше, накопительный счет или вклад?

- Накопительный счет или вклад (депозит): в чем отличие и каковы выгоды

- Чем отличается накопительный счет от вклада (депозита)

- Преимущества накопительного счета и вклада (депозита)

- Что выгоднее: накопительный счет или вклад (депозит)?

- Как заработать на накопительном счете и вкладе (депозите)

- Итог: накопительный счет или вклад (депозит)? Делаем окончательный выбор

- #оденьгахпросто. Накопительный счет vs вклад: что удобнее и выгоднее?

- Основные отличия

- Ставка

- Пополнение счета

- Снятие средств

- Цели

- Личный опыт. Можно ли заменить вклад накопительным счетом?

- Что предлагают банки

- Как выбрать накопительный счет

- Чем накопительный счет отличается от вклада и что лучше выбрать — мнение экспертов

- Зачем открывать вклад

- Кому и зачем нужен накопительный счет

- Можно ли пользоваться накопительным счетом без карты

- Чем банковский вклад отличается от накопительного счета — 3 главных отличия

- Отличие 1. Банковский склад ограничен сроком размещения

- Отличие 2. По вкладам могут быть ограничения на пополнение и снятие

- Отличие 3. Если клиенту срочно понадобятся деньги, он закроет вклад и проценты сгорят

- Когда выгоднее открывать накопительный счет

- Может ли он стать альтернативой вкладу

- Что лучше: накопительный счет или вклад – мнение экспертов

- Заключение

Накопительный счет без карты: возможно ли это?

Не во всех банках клиентам предоставляется возможность открытия накопительного счета без карты. Он рассматривается скорее как часть пакета услуг, чем самостоятельный продукт. Хотя, в Райффайзенбанке можно и без карты открыть накопительный счет и пользоваться им, пополняя или снимая деньги в наличной или безналичной форме.

Некоторые банки идут по пути введения различных ограничений, связанных со снятием денег со счета или его пополнением. Например, в ВТБ 24 владельцы накопительных счетов имеют право пополнять их только безналичным способом, а в Альфа-Банке, чтобы снять деньги, нужно сначала перевести их на карту (если это карта банка, то без комиссии).

Если вы при использовании накопительного счета все же планируете снимать с него наличные через кассу, уточните, является ли эта операция бесплатной. Вполне возможно, что она осуществляется по тарифам РКО, которые обычно предусматривают комиссию. Особенно это касается снятия средств, зачисленных безналичным способом и пролежавших на счету недолго.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

https://www.youtube.com/watch?v=B7CHehqQ2V4

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Не знаешь чем отличается накопительный счет от вклада?

Экономический кризис в стране миновал, финансовая жизнь постепенно налаживается. Появилась возможность откладывать деньги. Как накопить на мечту? Проверенный и надежный способ – открыть вклад.

Для сравнения возьмем не столь популярный из-за своей новизны накопительный счет.

Что представляют собой эти финансовые инструменты? Чем отличается вклад от накопительного счета? Как ими правильно пользоваться и кому они больше подходят?

Рекомендую так же ознакомиться с новой площадкой в которой можно заработать до 84% за 70 дней —Limpid Capital. Процент намного выше чем в банках. На мой взгляд лучшая альтернатива банковской нищенской диктатуре!

Вклад

Этот способ получения дохода безопасен и доступнен каждому. Доходность по вкладам, за последние два года, снизилась в два раза и колеблется в диапазоне 6–7 %. По сравнению с акциями и облигациями доход невелик. Зато риск потери денег и неполучения законных процентов у вкладчиков гораздо ниже, и даже стремится к нулю.

Вклад (или депозит) – это валютный или рублевый счет, который открывается в пользу физического или юридического лица на зафиксированный в договоре срок и под указанный процент.

На депозите вкладчик размещает денежные средства и хранит согласно оговоренному сроку. Клиент, доверивший банку свои деньги, в любой момент может их снять и забрать.

Условия расторжения договора вклада оговорены заранее, и клиент банка о них уведомлен.

Виды вкладов

Каждый клиент, размещая денежные средства на вкладе, руководствуется личными потребностями. Согласно предпочтениям клиентов и возможностям банков депозиты делятся на несколько видов. Категории зависят от различных факторов.

Срок размещения

- До востребования. Этот вклад клиент может забрать из банка в любой момент, когда ему заблагорассудится. Процентная ставка по таким вкладам минимальна и составляет до 0,5 % годовых. Процент – это то, чем отличается вклад от накопительного счета. Условия размещения сильно разнятся.

Обычно сумма не должна быть меньше минимальной разрешенной по остатку на вкладе, чтобы начислялся процент. Договор оформляется без срока давности, и процент банк имеет право изменять в одностороннем порядке. Часто используют при заключении сделок или транзите крупных сумм. Предполагается вероятность внезапной востребованности денежных средств.

Поэтому доступ к ним всегда открыт.

- Срочный вклад. При размещении денег на этом виде депозита с клиентом заранее обсуждается и фиксируется в договоре срок и процент. Сроки по депозитам составляют от одного месяца до пяти лет. При желании у клиента есть возможность вывести денежные средства, но, как правило, это не выгодно.

Вкладчик теряет весь процент, либо некоторую его часть. Цель размещения не будет достигнута.

Способ начисления процентов

- В конце срока. Этот способ используется чаще остальных. В договоре фигурирует ставка по депозиту, в ходе срока размещения она не меняется. Выплата процентов происходит по истечении срока.

- Капитализация. Подразумевает начисление процентов каждый месяц или квартал.

Сумма начисленных процентов суммируется с денежными средствами имеющегося вклада. Процент вновь начисляется уже на повышенную сумму. Так происходит каждый месяц (или квартал).

При одинаковом проценте по депозитам, с капитализацией или без нее, сумма начисленных процентов больше по вкладам с капитализацией. Банку это не выгодно, поэтому процент по депозитам с капитализацией выставляется меньше. Разница в итоге отсутствует совсем или несущественная.

При пролонгации депозита на новый срок в автоматическом режиме капитализация также происходит автоматически.

Валюта размещения

- Рублевый депозит. Размещается в рублях.

- Валютный депозит. Размещается в валюте на выбор клиента. Чаще всего используют доллар и евро. Ставки по этим вкладам на настоящий момент чрезвычайно малы. В среднем это 0.

01 % по евро и чуть больше по доллару.

- Мультивалютный. Этот вклад открывается стандартно в трех валютах: рубли, доллары и евро. При желании клиент может самостоятельно перемещать деньги между счетами внутри вклада.

Так действуют те, кто занимается заработком на разнице курсов валют.

Порядок хранения денежных средств

Основное, чем отличается вклад от накопительного счета, это правила хранения денег на счете клиента. Срочный вклад имеет дополнительные условия, регламентирующие использование денежных средств в процессе хранения.

- Вклад без возможности пополнения и снятия. По такому депозиту обычно процент самый высокий. Бывают как с капитализацией, так и без.

- Вклад с возможностью пополнения. Используют для накопления денежных средств. Снимать деньги частично с такого депозита нельзя.

- Вклад с возможностью снятия и пополнения. Такой депозит используют для хранения крупных сумм, но, не подразумевая накопления. Процент по ним выше, чем если хранить деньги на дебетовой карте, но имеется неснижаемый остаток. Это сумма, которая должна оставаться на вкладе. Как правило, при открытии депозита клиент может выбрать сумму неснижаемого остатка.

- Специализированные. Ограниченные предложения для VIP-клиентов, сотрудников предприятий-партнеров. Банки создают для привлечения клиентов сезонные предложения, которые действуют один раз и больше не вводятся.

Накопительный счет

С развитием финансовой системы и прихода к стабильной экономике наличные деньги перестали быть единственным безопасным способом их хранения.

Если вклад и дебетовая карта уже плотно вошли в обиход, то накопительный счет малоизвестен. Исходя из названия, очевидно, что этот счет подразумевает получение дохода от остатков денежных средств на нем.

Используется в большинстве случаев держателями пластиковых карт. Чем отличается накопительный счет от вклада?

Зачем клиентам накопительный счет

Обычно этот банковский продукт идет в комплексе услуг при открытии дебетовой карты.

Для клиента польза в его наличии очевидна, так как по накопительному счету процентная ставка выше, чем начисления процентов на остаток по пластиковой карте.

На практике начисления процентов на остаток по зарплатной карте или простой дебетовой отсутствует вовсе. Если клиент зарплатный, накопительный счет или вклад возможен по повышенной процентной ставке.

https://www.youtube.com/watch?v=gQCAUxXW0Aw

Наличие накопительного счета дисциплинирует клиента в тратах. При помощи этого финансового инструмента клиент оставляет на карте остаток для повседневного использования, а излишки отправляет на накопительный счет.

Накопительный счет дает возможность хранить крупные суммы не на карте в целях безопасности. В наше время мошеннические действия с картами приобрели повсеместное распространение. Разделение приходящих на карту сумм спасло уже многих людей от потери денег.

В случае срочной надобности клиент может воспользоваться интернет-банком или мобильным приложением и вывести нужную сумму со счета или перевести в другой банк.

Как пользоваться счетом без карты?

В чем отличие накопительного счета от вклада? Смысл использования этого вида счета без карты пропадает. Ведь он включен в перечень услуг при открытии дебетовой карты.

Тем не менее такая возможность в крупных банках есть. Деньги с накопительного счета можно выводить как наличным, так и безналичным путем. Некоторые финансовые организации ограничивают объем поступающих средств и доступных для снятия без использования дебетовой карты. Если возникла необходимость снять деньги с накопительного счета напрямую, лучше заранее уточнить о наличии комиссии.

Что лучше, накопительный счет или вклад?

В настоящее время банки активно продвигают новый финансовый продукт. Зачастую процентные ставки по накопительным счетам выше, чем по депозитам. Процент зависит от пакета услуг, к которому подключен такой счет. Влияет также срок хранения денежных средств и сумма остатка на счете.

В чем разница накопительный счет или вклад? Основное преимущество первого – отсутствие регламентированного срока использования. Количество денежных средств, обязательных для хранения, также не устанавливается. Владелец счета самостоятельно решает, когда и сколько ему снимать со счета.

Однако этот факт может влиять на процентную ставку.

Вклад, который дает право снимать и вносить наличность на счет, встречается в банках редко. Этот вид вкладов предполагает массу ограничений, которые мешают владельцу.

Ограничения по сумме вывода средств или сроку размещения. В этом плане накопительный счет более гибкий финансовый инструмент.

Клиент имеет право класть и выводить деньги бессчетное количество раз, при этом получать процент на среднемесячный остаток.

Плюс в размещении депозита – фиксированный процент на момент открытия вклада. Он прописывается в договоре, поэтому в одностороннем порядке банк не в праве его менять. Уважающая себя организация этот принцип неукоснительно выполняет.

По накопительному счету же процент не фиксируется. Ему свойственно изменяться в период использования накопительного счета. Зависит от ставки рефинансирования и финансовой политики банка.

Эта процентная разница объясняет, что выгоднее, вклад или накопительный счет.

Рекомендации

Финансовые консультанты при выборе инструмента для хранения денежных средств клиентов отталкиваются от потребностей.

Решая задачу, что выбрать, накопительный счет или вклад, определитесь, для чего требуется сохранить деньги? Распространенная причина хранить денежные средства у старшего поколения – «чтобы ничего не случилось и капал процент». В этом случае надежный финансовый инструмент – срочный депозит.

Размещая деньги на короткий срок и под фиксированный процент, люди старшего поколения могут быть уверены в их сохранности и получении прибыли. Не стоит забывать о страховой сумме. Агентство по страхованию вкладов защищает денежные средства в размере 1400000 рублей.

Эта сумма рассчитывается на одного человека в одной финансовой организации. Причем семейная пара, находящаяся в официальном браке, также считается как одно физическое лицо. Поэтому мужу и жене в одном банке две суммы, превышающие 1400000 на двоих, лучше не размещать.

Если цель накопить деньги на жилье или затратную покупку – лучший инструмент срочный депозит с возможностью пополнения. Так вы убережете денежные средства от собственных посягательств, в итоге накопить нужную сумму будет проще. Процент по данному виду депозита обычно выше, чем по накопительному счету.

https://www.youtube.com/watch?v=4V7uAVSWWj4

А если цели накопления нет, и денежные средства используются непрерывно – накопительный счет ваш выход. Этот финансовый инструмент гибкий и современный, дает доступ к деньгам в удобное время и остаток «без дела» лежать не будет. Процент по накопительному счету начисляется ежемесячно и капитализируется с суммой на остатке.

В заключение Формирование финансового портфеля клиента лучше доверить профессионалам.

Если есть опасения по поводу их компетенции или желание самостоятельно разобраться в этом вопросе, помните, что денежные средства лучше распределять по разным источникам получения дохода.

Часть отправить на накопительный счет, часть распределить по депозитам, что-то разместить на долгий срок в страхование жизни или инвестиции.

При этом разберитесь заранее, какая разница между вкладом и накопительным счетом, или у акций и облигаций. Деньги не будут подвержены риску, находясь в одном месте. Хороший специалист изучит все предложения банков для поиска наиболее выгодных для клиента.

Накопительный счет или вклад (депозит): в чем отличие и каковы выгоды

Накопительный счет или вклад (депозит) в банк — часто такой выбор встает, когда мы слышим предложения от банков.

Можно ли хранить сбережения в надежном банке, получать за это проценты и в любой момент иметь доступ к своим накоплениям? Для обычных вкладов такая возможность ограничена условиями договора.

Но есть интересная банковская услуга, которая пользуется большой популярностью, — открытие накопительного счета. Какие преимущества она дает и может ли стать идеальным способом хранения наличного капитала?

Чем отличается накопительный счет от вклада (депозита)

Банковский вклад (депозит) — это фиксированная денежная сумма, которую клиент передает на хранение банку и получает от этого доход в виде начисленных процентов. Условия хранения (например, срок, возможность пополнения и др.) прописываются в договоре.

Накопительный счет — это банковский счет, который можно пополнять в любое время, с него можно снимать деньги, когда они потребуются, и при этом получать бонусы в виде начисленных процентов.

СПРАВКА: накопительный счет может называться по-разному (счет-копилка, счет-сейф, онлайн-копилка, кубышка), но по сути это текущий банковский счет, владелец которого имеет право распоряжаться средствами на свое усмотрение в любое время, одновременно получая дополнительный доход. Подробнее о накопительных счетах читайте в нашей статье.

Вклад и накопительный счет принципиально различаются в следующем:

- Банковский вклад имеет определенный срок размещения, а накопительный счет открывается на почти неограниченный период (в договоре можно прописать любые удобные условия). Это связано с тем, что прогнозировать экономическое положение в стране крайне сложно. У вкладов же ставка, как правило, фиксированная и не изменяется на протяжении всего срока размещения (вклады с меняющейся ставкой встречаются редко).

- У вклада есть ограничение на пополнение и снятие средств. Имея накопительный счет, клиент сам решает, когда его пополнять, а когда снимать сбережения. Срок хранения денег влияет на величину процента, но зато существует возможность в любой момент распоряжаться собственными накоплениями.

- При досрочном закрытии вклада сгорают все начисленные проценты. Если клиенту срочно понадобилось забрать деньги, то с накопительного счета это можно сделать в тот же день, и при этом банк выплатит начисленные проценты, даже если счет будет полностью закрыт.

ВНИМАНИЕ! Денежные средства, которые размещаются и на накопительных счетах, и на вкладах, подлежат государственному страхованию, что позволяет защитить права и интересы вкладчиков.

Преимущества накопительного счета и вклада (депозита)

Каждая из этих банковских услуг обладает своими преимуществами. Основные плюсы накопительного счета заключаются в следующем:

- беспрепятственный доступ к собственным денежным средствам;

- пополнение счета в любое удобное время;

- начисление процентов на остаток суммы за договорной период.

Несмотря на популярность нового вида услуги, вклады по-прежнему остаются востребованным способом хранения средств. Они имеют свои положительные стороны:

- фиксированная процентная ставка, которая указывается в договоре и не меняется на протяжении всего срока размещения;

- процент начислений по вкладу, как правило, выше, чем у накопительного счета;

- вклад может быть валютным или даже мультивалютным, а накопительный счет, чаще всего, можно открыть только в рублях.

Выбирая между накопительным счетом и вкладом, следует понимать, что это два разных банковских продукта со своими плюсами и минусами, значимость которых оценивать только вам.

https://www.youtube.com/watch?v=jfmHZN2ASx4

Если вам интересно узнать о вкладах в золото, рекомендуем вам нашу специальную статью.

Что выгоднее: накопительный счет или вклад (депозит)?

Оценки экспертов по поводу выгоды и преимуществ накопительных вкладов и депозитов неоднозначные.

С одной стороны, есть доходные вклады с фиксированной процентной ставкой, которая в некоторых банках составляет 7–8%. По сравнению с накопительными счетами, по которым средний процент будет 5–6%, вклады выгоднее.

Но с другой стороны, гибкая возможность пополнения и снятия средств является существенным преимуществом накопительных счетов, а если выбрать вклад с такой же свободой действий, то ставка по нему будет даже ниже, чем по счету.

Поэтому выгоду можно оценить только в каждом конкретном случае, в зависимости от потребностей и возможностей человека.

Накопительный счет выгоднее для тех, кому нужно надежно сохранить крупную сумму на неопределенный период. Например, человек располагает крупной суммой и планирует покупку квартиры.

Выгодный вариант может подвернуться в любой момент, и деньги должны быть доступны, но хранить их дома невыгодно и опасно (от кражи никто не застрахован). Накопительный счет идеально подойдет и тому, кто намерен активно пользоваться сбережениями, снимать и пополнять счет.

Потому что обычный вклад с такими возможностями будет иметь совсем низкую процентную ставку.

Если человек намерен отложить определенную сумму и точно знает, что в ближайшем будущем они ему не понадобятся, то для него выгоднее найти предложение по вкладу с максимальной процентной ставкой.

Как заработать на накопительном счете и вкладе (депозите)

Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их — это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании.

При накопительном счете проценты начисляются ежемесячно на ту сумму, которая хранилась на счете в течение этого срока.

При открытии счета в первый расчетный период проценты начисляются с момента поступления средств на счет до последнего календарного дня месяца. Поэтому выгоднее всего открывать счет в начале месяца и сразу класть на него крупную сумму.

А если счет нужно закрыть, то лучше делать это уже в следующем месяце, иначе минимальный остаток, по которому начислены проценты, составит ноль рублей.

Чтобы увеличить свои сбережения на вкладе, нужно выполнить два основных условия:

- выбрать наиболее выгодное предложение с высокой фиксированной процентной ставкой в надежном банке;

- соблюдать условия размещения вклада, прописанные в договоре.

ВНИМАНИЕ! Поскольку вклады могут размещаться в разных валютах, при выборе нужного варианта ознакомьтесь с ситуацией на мировом рынке. Хотя, не являясь экспертом в данной области, спрогнозировать рост какой-либо конкретной валюты сложно. Поэтому выгоднее всего разделить сбережения и оформить вклады в 2–3 основных валютах.

Итог: накопительный счет или вклад (депозит)? Делаем окончательный выбор

Для того чтобы сделать правильный выбор между накопительным счетом и вкладом, воспользуйтесь следующим алгоритмом:

- Определите, что для вас важнее: просто надежно сохранить деньги, сохранить и приумножить или иметь возможность пользоваться ими и получать дополнительный доход.

- Если данная сумма до определенного момента вам точно не понадобится, смело делайте выбор в пользу вклада.

- Если сомневаетесь, что не появится срочная потребность в деньгах, можете оформить вклад с большей свободой действий. У него меньшая процентная ставка, но оформив его в валюте (а лучше не в одной), вы сможете выиграть на разнице курсов.

- Если вы планируете пользоваться деньгами и понимаете, что хранить их дома невыгодно, а обычная банковская карта вас не устраивает, то самым разумным решением будет открытие накопительного счета. Тем более различные банки предлагают очень выгодные варианты данной услуги со множеством бонусов.

ВНИМАНИЕ! Изучая различные варианты предложений, обращайте внимание не только на процентную ставку и условия договора, но и на репутацию и надежность самого банка. Не будет лишним предварительно изучить доступную информацию и отзывы о нем.

***

Способ хранения личных сбережений каждый выбирает на свое усмотрение. Преимущества и недостатки имеют все предлагаемые банками варианты. Но если вы точно знаете, чего хотите, то определиться будет несложно. Если вам интересно узнать больше об интересных способах получения выгоды от собственных денег, читайте нашу статью.

#оденьгахпросто. Накопительный счет vs вклад: что удобнее и выгоднее?

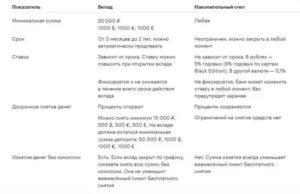

Накопительные счета благодаря своим гибким условиям пользуются у россиян все большей популярностью. Разбираемся, чем они отличаются от вкладов и на какие условия по этим продуктам сегодня можно рассчитывать.

По данным Банка России, вкладчики избавляются от длинных, сроком более года, депозитов в рублях. Средства клиентов частично перетекают с вкладов на накопительные счета. Это связано с тем, что из-за нестабильной экономической ситуации людям спокойнее держать деньги в постоянном доступе, тогда как по вкладам такой возможности чаще нет.

Одновременно ставки по вкладам и накопительным счетам сегодня практически сравнялись. Средневзвешенная ставка по рублевым вкладам сроком до года сейчас составляет 4,05% годовых. Ставки по накопительным счетам находятся примерно в том же диапазоне, а у некоторых банков могут быть даже чуть выше.

Разбираемся, в чем разница между этими финансовыми инструментами.

Основные отличия

И вклад, и накопительный счет заточены на хранение денег и получение дохода. Деньги и на вкладе, и на накопительном счете застрахованы АСВ на сумму до 1,4 млн рублей. При этом между этими инструментами есть несколько принципиальных отличий.

Ставка

Важное отличие вклада — в процентной ставке, которая известна заранее на весь срок его действия. По накопительному счету банк может поменять ставку в любой момент в одностороннем порядке.

Пополнение счета

Накопительные счета всегда можно пополнять. Для вкладов такой возможности чаще всего нет. А если это пополняемый вклад, то ставка по нему обычно ниже, чем у классических депозитов.

Снятие средств

Если досрочно снять деньги с депозита, то клиент либо не получит начисленные проценты, либо получит их по урезанной ставке. На накопительном счете проценты при снятии средств обычно практически не сгорают. Банковские депозиты с возможностью частичного снятия средств чаще всего имеют ставку ниже. Также во вкладах предусмотрен неснижаемый остаток, в накопительных счетах его обычно нет.

Цели

Вклад подходит для долгосрочных целей сроком от года — например, если вы копите на приобретение недвижимости. Накопительный счет подойдет для более краткосрочных целей, меньше года. Например, это могут быть накопления на отпуск.

Личный опыт. Можно ли заменить вклад накопительным счетом?

Игорь Д. из Москвы пользуется накопительными счетами уже несколько лет. Сначала это были счета в банке «Связной» (лишен лицензии в 2015 году), который стал пионером в этом сегменте.

https://www.youtube.com/watch?v=JwdDj19oaHk

В 2012 году Игорь стал клиентом Тинькофф Банка. Когда в этом банке появился аналогичный продукт, он тоже стал им пользоваться. Проценты здесь начисляются на среднемесячную сумму на счете. Сейчас в банке ставка по такому накопительному счету составляет 4%. По сравнению с накопительными счетами в крупных госбанках эта ставка немного выше.

Игорь не любит «морозить» деньги на депозитах годами, поэтому такой формат хранения средств его устраивает.

Деньги ему часто нужны в любой момент и в непредсказуемом объеме, поэтому на накопительных счетах он постоянно хранит суммы от миллиона рублей и больше.

Однако, если у него появляется сумма, которую он гарантированно не будет использовать в ближайшие год-два, он периодически выбирает классический банковский вклад. причина — по вкладам можно найти ставки выше, чем по накопительным счетам.

С прошлого года Игорь хранит деньги на накопительном вкладе Газпромбанка. У него нет отличий от накопительного счета, только неснижаемый остаток в 15 000 рублей. Ставка составляет 3,7%. Так как это крупный банк, в нем у Игоря хранится более миллиона рублей. На счете в Тинькофф Банке — несколько сот тысяч рублей.

Опыт использования накопительного счета у Игоря был и в Альфа-Банке. Однако система начисления дохода там сложнее. Ставка увеличивается по мере нахождения денег на счете. То есть первые три месяца она может быть одной, еще через какое-то время повышается, потом снова повышается и только после 12 месяцев становится максимальной.

Если снять со счета деньги, а потом снова его пополнить, то этот расчет начинается с нуля. Проценты начисляются на минимальную сумму, которая находилась на счете в течение календарного месяца. Если 29 дней у вас на счете было 100 000 рублей, а в последний день месяца оказалось 1 000 рублей, то проценты будут начислены на 1 000 рублей.

В итоге основное удобство накопительного счета для Игоря — это возможность пополнить его и снять деньги, многократно и без ограничений. Главное, считает он, следить за тем, чтобы процент начислялся прозрачно.

Что предлагают банки

Банки.ру изучил предложения на рынке и выяснил, где сегодня можно открыть накопительный счет с высокими ставками.

Для уже действующих клиентов со среднемесячным балансом за июнь 2020 года не менее 150 000 рублей Citibank предлагает открыть накопительный счет со ставкой до 5% годовых в рублях и до 0,01% в долларах США. На счете может находиться максимум 400 000 рублей.

У Локо-Банка есть накопительный счет «Промо» для новых клиентов со ставкой 4,85% на остаток в рублях и 0,5% — в валюте. На таком счете может храниться до 15 000 000 рублей. Проценты начисляются ежедневно.

Как выбрать накопительный счет

При выборе накопительного счета нужно прежде всего обратить внимание на процентную ставку и на условия по ее начислению. На величину ставки может влиять следующее:

· период нахождения средств на счете;

· сумма, которая находится на счете;

· размер трат по карте, привязанной к накопительному счету.

Кроме того, счета часто открываются в дополнение к другим банковским продуктам, условия которых тоже могут иметь значение.

Вывод: если вы хотите иметь возможность свободно распоряжаться деньгами и в любой момент иметь к ним доступ, вам подойдет накопительный счет. Если хотите зафиксировать ставку на долгий срок, вам подойдет вклад.

Екатерина АЛИКИНА для Banki.ru

Иллюстрация: Depositphotos.com

Чем накопительный счет отличается от вклада и что лучше выбрать — мнение экспертов

Если слова «инфляция» и «девальвация» для вас не пустой звук, а реальные экономические величины, вы должны быть в курсе, что деньги, которые лежат мертвым грузом, ежегодно теряют в реальной стоимости. Особенно если это рубли.

Времена, когда людям казалось правильнее сберегать свои накопления под матрасом, безвозвратно ушли в прошлое. Экономическая образованность граждан теперь выше, чем в начале двухтысячных.

Люди стали понимать, что наиболее надежный инструмент хранения и приумножения своих кровных — банк. Но если про широко практикуемые карточные депозиты информации предостаточно, то про накопительные вклады нужно еще многое узнать.

Зачем открывать вклад

Еще свеж в памяти кризисный 2014 год, когда люди активно забирали свои деньги из российских банков. Из финансовой системы было «вымыто» более 75 млрд рублей, что привело к глубокой стагнации в этой сфере.

https://www.youtube.com/watch?v=N_DaaSs-BUk

Если экономическая ситуация по-прежнему нестабильна, зачем тогда относить свои сбережения в банк? Причина проста — вне банка последствия инфляции будут ещё более губительны.

Богатые люди приходят и уходят, а банки остаются.

Уэнделл Филлипе

Не нужно обладать специальными экономическими знаниями, чтобы понимать, что если деньги не задействованы, то они не приносят прибыли. Наоборот – со временем их покупательная способность теряется. Завтра за каждый рубль мы купим меньше, чем сегодня.

А вот когда кладем свои накопления в банк, то благодаря начислению процентной ставки деньги не только сохраняются, а наоборот – увеличиваются в своих размерах. К тому же не стоит забывать, что, находясь в банке, финансы надежно защищены от элементарного ограбления.

Кому и зачем нужен накопительный счет

Несмотря на свою популярность, интерес населения к обычным вкладам постепенно уменьшается. Все потому, что депозитных программ, которые позволяют свободно использовать свои средства, на финансовом рынке становится все меньше. Или же процентная ставка по ним настолько мала, что уже не интересует большинство людей. Что же было предложено взамен?

Накопительный счёт — это такой вид услуги, при котором вкладчик не только получает процентный доход, но и имеет право снимать его часть до оговоренной суммы.

Получается, что накопительный счет (или просто – «копилка») был изобретен в качестве альтернативы обычному срочному.

У владельцев таких пакетов появляется ряд неоспоримых преимуществ:

- беспрепятственный съем денежных средств;

- пополнение в любое время и без каких-либо ограничений;

- выплаты по процентам на минимальный остаток за договорной период.

Распространено мнение, что это выгодно тем людям, которые не уверенны в завтрашнем дне. Они частично доверяют банкам, но хотят иметь возможность в любой момент забрать свои накопления.

Однако такое убеждение ошибочно. Накопительный депозит нужен тем клиентам, которые уже в полной мере пользуются услугами финансовых учреждений и заключили комплексный договор на обслуживание.

То есть для тех, кого не устраивает обычная платежная карта, банки придумали привлекательные программы-накопители с большим количеством разнообразных бонусов. И, конечно, таки предложения быстро нашли свою благодарную аудиторию.

Можно ли пользоваться накопительным счетом без карты

По своему опыту знаю, что далеко не у всех банков есть программа, позволяющая пользоваться накопительным счетом, не используя карту. Все из-за того, что указанный продукт только с большой натяжкой можно назвать автономным.

Эта услуга чаще распространяется в качестве дополнения к целому пакету предложений. Тогда действительно для открытия и использования такого вклада наличие карты не обязательно. Ведь пополнить баланс или снять средства можно наличными, либо перевести безналичным способом.

Вместе с тем банк имеет право устанавливать самые разные ограничения на денежные операции.

Важно! Если хотите использовать копилку и снимать наличные в кассе, убедитесь, что нет дополнительных сборов.

Часто к накопительным счетам финансисты применяют тарифы на РКО (расчетно-кассовое обслуживание), а они предусматривают комиссию. Особенно велики бывают проценты за снятие тех денег, которые были зачислены путем перевода и не успели пролежать оговоренного в договоре времени.

Чем банковский вклад отличается от накопительного счета — 3 главных отличия

Реальность такова, что банки начали активно продвигать копилки, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

При этом нельзя забывать, что на размер ставки влияют опции, которые были включены при подписании договора. Так в чем же тогда разница между обычным счетом и накопительным, спросите вы, и есть ли вообще отличие?

Отличие 1. Банковский склад ограничен сроком размещения

В то время как накопительный открывается на практически неограниченный срок (в договор вносятся любые подходящие сторонам условия), то обычный вклад строго регламентирован по времени. Это объясняется трудностью прогнозирования экономической ситуации в стране более чем на три года.

Получается, что ставка по вкладу тоже не меняется на протяжении всего срока договора (если она фиксирована). Бывают, конечно, вклады с плавающей ставкой (меняющейся с течением времени), но они редки и требуют отдельного включения в договор.

Отличие 2. По вкладам могут быть ограничения на пополнение и снятие

Накопительный вклад открывается без конкретного указания сроков хранения средств. Ещё один большой плюс — возможность клиента самому решать, когда вносить средства или снимать их. Правда, срок хранения денег, как правило, влияет на величину процента.

https://www.youtube.com/watch?v=pKpURVelsWU

Нужно помнить! У всех структур существуют ограничения, которые касаются неснижаемого остатка.

Для многих, кто выбрал условия копилки, самым важным ее отличием служит отсутствие какой-либо срочности. Это дает вкладчику возможность гибко распоряжаться своими деньгами.

Отличие 3. Если клиенту срочно понадобятся деньги, он закроет вклад и проценты сгорят

Если условия обычного вклада не позволяют его закрыть день-в-день, то накопительный можно не только закрыть в любое время, но и снять практически всю сумму. При этом все проценты, которые были начислены ранее, будут вам выплачены. Именно эта опция и привлекает многих вкладчиков, которые хотят не только сохранить свои накопления, но и заработать.

Еще один важный момент: как и в случае с обычными вкладами, средства на копилках проходят процедуру государственного страхования. Это служит дополнительной защитой интересов и прав вкладчиков.

Когда выгоднее открывать накопительный счет

Напрашивается вывод, что такими счетами пользуются те, кто по каким-то причинам не хочет держать деньги на привычной карточке. Но почему они это делают и какую выгоду ищут?

Назовем основные причины такого решения:

- Вы не хотите вкладывать крупную сумму на долгий срок или не уверены, что деньги вам не понадобятся в ближайшее время.

- Вы хотите хранить деньги на своих условиях.

- Вы желаете активно пользоваться возможностями мобильного и интернет-банкинга.

Любители онлайн-шопинга по достоинству оценят простоту и удобство расчетов через Интернет.

Может ли он стать альтернативой вкладу

Когда потенциальный вкладчик оперирует большими суммами, он, конечно, остановит свой выбор на той компании, которая отличается максимальной стабильностью и привлекательностью своих программ. И если накопительная программа по ряду своих основных пунктов выглядит привлекательнее обычного вклада, то почему бы не отдать ей предпочтение.

Если для вас разница в начисляемых процентах не имеет особого значения, а важна возможность съема денег в любой момент, то копилка сыграет роль альтернативы накопительным вкладам.

Получается, что принося в жертву пару процентов, владелец средств значительно повышает шансы на сохранность своих кровных. Да и жизненные ситуации бывают разные, иногда деньги нужны здесь и сейчас.

Что лучше: накопительный счет или вклад – мнение экспертов

Мнения экспертов относительно копилки и простого вклада разнятся. Одни предпочитают держать руку на пульсе экономических тенденций и предпочитают иметь возможность в любой момент забрать свои накопления. Другие стремятся получить максимальную выгоду и пользуются обычными программами.

Таблица сравнения доходчиво продемонстрирует основную разницу между накопительным счетом и обычным вкладом:

| № п/п | Основные особенности | Копилка | Обычный |

| 1 | Досрочное снятие денег | + | — |

| 2 | Ограничение суммы съема | + | — |

| 3 | Возможность пополнения баланса во время действия программы | + | — |

| 4 | Строго ограниченная минимальная сумма вложения | — | + |

| 5 | Длительность взноса | — | + |

| 6 | Возможность автоматической пролонгации договора на услуги | — | + |

| 7 | Процентная ставка | — | + |

| 8 | Удобство и доступность услуг | + | — |

Совет: рынок депозитных услуг отличается большой волатильностью, поэтому не ленитесь искать новые предложения.

Эксперты советуют всем, кто хочет оформить наиболее выгодный договор, внимательно изучить все депозитные предложения, которые есть на рынке. Оценить потребность в той или иной опции и «собрать» набор тех, которые вам лучше подходят.

https://www.youtube.com/watch?v=nMOkVxf8hGo

В этом видео доходчиво рассказано об основных особенностях накопительных программ:

Заключение

Расходно-пополняемые вклады становятся редкостью. На место им приходят копилки. Они отличаются большей гибкостью. Помните, что самым важным их отличием и преимуществом становится отсутствие временных ограничений. То есть депозит открывается без указания каких-либо сроков, на неопределенное время.

Открывая себе копилку, помните, что выбор надежного учреждения – основная ваша цель. Не стоит гнаться за высоким процентом, если отзывы о банке негативные или их очень мало. Стабильность и многолетнее присутствие на рынке — главные преимущества финансовых организаций.

(20 3,60 из 5)

Загрузка…