04.01.

2019

Если человеку срочно понадобилась крупная сумма средств, но у него нет возможности получить обычный потребительский займ, можно в 2019 году оформить нецелевой ипотечный кредит в ВТБ под залог имеющейся недвижимости.

Жилье, выступающее в виде обеспечения, служит гарантией того, что клиент вернет долг, поэтому вероятность того, что организация одобрит заявку на кредит, сильно повышается. Кроме того, в банке можно взять и классическую ипотеку.

- Разновидности долгосрочных займов

- Характеристика программ

- Необходимые документы

- Дополнительные требования

- Оформление кредита

- Погашение задолжности

- Онлайн-калькулятор

- Нецелевой кредит под залог недвижимости в ВТБ 24: условия в 2020 г

- Особенности кредита под залог недвижимости

- Условия кредитования под залог недвижимости в ВТБ

- Требования к объекту недвижимости

- Требования к заемщику

- Калькулятор ипотеки ВТБ под залог недвижимости

- Документы

- Пошаговое оформление сделки

- Кредит под залог недвижимости ВТБ

- Особенности кредитования с залогом в банке ВТБ

- Требования к клиентам, оформляющим кредит под залог недвижимости ВТБ

- Условия кредита под залог недвижимости ВТБ

- Кредит под залог недвижимости ВТБ: порядок получения

- Список необходимых документов

- Способы осуществления платежей и погашения кредита

- Заключение

- 2 программы кредитования под залог недвижимости в ВТБ

- Условия и тарифы

- «Кредит под залог имеющегося жилья»

- «Залоговая недвижимость»

- Требования

- К заявителю

- К недвижимости

- Необходимая документация

- Особенности

- Как получить кредит

- Кредит в залог недвижимости в ВТБ 24

- Кредит под залог недвижимости ВТБ 24: тарифы и условия

- Каким требованиям должен отвечать заявитель?

- Какие документы нужно предоставить?

- Как рассчитать свои возможности?

- Банк ВТБ: кредит под залог недвижимости с обманом или выгодными условиями?

- Как взять кредит под залог недвижимости в банке ВТБ

- Какую недвижимость принимает банк

- Условия к заемщику

- Зарплатный клиент банка ВТБ

- Новые клиенты

- Программы банка ВТБ с залогом

- Нецелевой кредит под залог

- Ипотека на залоговую недвижимость

- Как падать заявку: на сайте банка или лично

- Что банк пишет мелким шрифтом

- Расходы на оформление в ВТБ

- Страхование

- Где получить условия лучше

- Почему банк отказал в кредите с залогом?

- 📹 Видео

Разновидности долгосрочных займов

Банк имеет множество выгодных программ по займам и постоянно разрабатывает и внедряет новые предложения. Существует несколько видов кредита под залог недвижимости от ВТБ:

- «Кредит под залог имеющегося жилья». Для того чтобы воспользоваться этой программой, необходимо иметь недвижимость, которая не находится в залоге у других финансовых учреждений и не взята в ипотеку. Банк предъявляет определенные требования к объекту, выступающему в качестве обеспечения. Если это квартира, то она должна находиться в многоэтажном здании и располагаться в черте города, где присутствует отделение банка. Данное предложение не распространяется на дома и участки, находящиеся за городом. Быть собственником жилья может сам заемщик или его родственник, который при заключении договора выступает в роли поручителя.

- «Залоговая недвижимость». Ипотечный кредит на приобретение жилплощади. Покупаемая недвижимость выступает в качестве обеспечения. После того как заемщик выплатит долг по ипотеке, жилье становится его полноправной собственностью. При оформлении этой программы потребуется провести процедуру страхования.

Прежде чем взять ипотеку под залог имеющегося жилья в ВТБ 24, необходимо тщательно все обдумать. Если клиент уверен в том, что сможет выплатить кредит в предусмотренные сроки, то это предложение будет для него очень выгодным. Программы кредитов с залогом в зачет недвижимости подразумевают сниженную процентную ставку, а значит клиенту не придется сильно переплачивать.

Характеристика программ

Программа «Залоговая недвижимость» подразумевает оформление кредита на сумму от 600 тыс. до 60 млн р. Период действия договора может составлять до 30 лет. Ставка варьируется от 10,6% годовых. Для того чтобы получить ипотеку, необходимо внести 20% первоначальный взнос. Предложение не требует наличия поручителей, банк не взымает комиссию за досрочное погашение платежей.

Кредиты выдаются в российских рублях, поэтому клиенту не нужно беспокоиться о том, что курс валют изменится. В договоре будет указана конкретная фиксированная сумма и она не поменяется до окончания сотрудничества. Если заемщик будет вовремя вносить все полагающиеся платежи, ему не грозят штрафы и начисление пени.

Необходимые документы

Для того чтобы заключить договор, необходимо собрать определенный пакет документов. В него должны входить следующие бумаги:

- Российский паспорт.

- СНИЛС.

- Справка по форме 2-НДФЛ. Если гражданин участвует в зарплатном проекте ВТБ 24, он может не получать эту бумагу.

- Ксерокопия трудовой книжки или выписка из этого документа.

- Военный билет (если заемщик мужчина в возрасте от 18 до 27 лет).

- Документ, подтверждающий наличие собственности на залоговую недвижимость.

- Свидетельство о регистрации права собственности.

- ЕЖД — документ со сведениями о жилищном учете.

- Справка об оценке жилплощади.

Если заемщик предоставил поручителя, необходимы и его документы. Перед тем как собрать пакет, лучше всего обратиться к специалистам банка и уточнить, что именно требуется, поскольку возможны изменения.

Дополнительные требования

Потенциальный заемщик должен соответствовать следующим требованиям:

- Возраст от 21 года до 60 лет.

- Российское гражданство.

- Хорошая кредитная история.

- Наличие официального места работы и подтверждение платежеспособности.

Похожие требования всегда выдвигаются финансовыми организациями и несоответствие им сильно уменьшает вероятность оформления кредита. ВТБ не указывает причину отклонения заявки, но нужно понимать, что банку выгодно предоставлять услуги только тем клиентам, которые смогут вернуть долг в установленные сроки.

Задача потенциального заемщика — убедить учреждение в своем стабильном доходе и ответственности. В этом помогут вовремя выплаченные займы, достойная заработная плата и высокая стоимость объекта залога.

Оформление кредита

Специалисты банка рассмотрят заявку и клиент узнает о решении организации в течение 4—5 дней.

Если ответ будет положительным, потенциального заемщика попросят лично посетить офис учреждения для передачи бумаг и подписания договора. В случае одобрения заявки клиент не обязан сразу же идти и заключать соглашение.

Предложение будет действовать 122 дня. Если человек не решит им воспользоваться по истечении срока, ему придется снова подавать заявку.

Погашение задолжности

После подписания договора клиент получит распечатанный график платежей, которого нужно будет придерживаться. Платить по кредиту очень просто. Нет необходимости каждый месяц лично приезжать в банк.

Можно вносить средства любым удобным способом, например, через мобильное приложение, с карты на карту, через терминалы или почту России.

Банк не обязует клиента делать выплаты каким-то определенным способом, выбор всегда остается за самим заемщиком.

Онлайн-калькулятор

Кандидат экономических наук. ФГОУ ВО «Российский экономический университет им. Г.В. Плеханова».

Список источников:

• «Консультант Плюс» — www.consultant.ru

• Налоговый кодекс Российской Федерации (НК РФ) — www.base.garant.ru/10900200

Нецелевой ипотечный кредит от ВТБ 24 под залог недвижимости в 2019 году Ссылка на основную публикацию

Видео:Кредит под залог недвижимости. Подводные камни и риски.Скачать

Нецелевой кредит под залог недвижимости в ВТБ 24: условия в 2020 г

› Банки › ВТБ 24

Приветствуем! Иногда возникает такая ситуация, когда требуется крупная сумма, а банки могут дать только потребительский кредит на маленький срок до 5 лет, что влечет отказ по неплатежеспособности из-за слишком большого платежа. Что делать в такой ситуации? Сегодня разберем нецелевой кредит под залог недвижимости ВТБ 24. Вы узнаете условия оформления и выдачи такого кредита, какие плюсы и минусы у него есть.

Особенности кредита под залог недвижимости

Одной из форм кредитования населения является кредитование под залог имеющегося жилья. О нем мы ранее подробно говорили. Суть данного продукта заключается в следующем:

Банк выдает кредит на более длинный срок до 20 лет под более низкую ставку, нежели обычный потребительский кредит, сравнимую с ипотечной ставкой, но при этом заемщик обязан передать в залог банку свое жилье, как правило квартиру, или жилье родственников на период действия кредита. При этом банк выдает кредит в пределах лимита по оценочной стоимости объекта залога. Т.е. банк может выдать вам 50-70% от стоимости квартиры, которая подтверждается обязательной оценкой оценочной компании.

Плюсы

- Большой размер кредита (до 15 – 30 млн. рублей)

- Низкая ставка (от 10,9%)

- Длительный срок возврата (до 20 лет)

- Возможность потратить на цели личного потребления

- Возможность заложить не свое жилье, а квартиру родственников.

Минусы

- Квартиру в залоге невозможно продать/подарить и т.д.

- Относительно сложная процедура оформления

- Дополнительные расходы на оценку и страховку залога.

Как правило, кредит под залог недвижимости оформляют под открытие или расширение бизнеса, покупку нестандартной недвижимости (комнаты, доли, апартаменты, дома и коттеджи с землей), приобретение недвижимости за рубежом или просто для крупной покупки для семьи.

https://www.youtube.com/watch?v=nj3wc4SloXE

Так как ВТБ 24 крупный и универсальный банк, то он не мог пройти мимо такого продукта. В втб 24 кредит под залог недвижимости также присутствует в продуктовой линейке и пользуется достаточно большой популярностью.

Условия кредитования под залог недвижимости в ВТБ

Кредит под залог недвижимости в втб 24 выдается на следующих условиях:

- Валюта займа – только рубли РФ.

- Ставка фиксированная 10,9% (действует дисконт 0,3% для зарплатников)

- Страховка жизни и здоровья заемщика от 0,2-0,5% (если отказаться, то ставка по кредиту увеличивается на 1%)

- Размер кредита до 8 млн. в регионах и 15 млн. в Москве, МО, Санкт-Петербурге и ЛО, но не более 50% от оценочной стоимости квартиры.

- Срок кредита до двадцати лет.

- Отсутствуют дополнительные сборы.

- Доступно досрочное погашение без дополнительных штрафов и ограничений.

Кредит под залог квартиры в втб выдается без определения четкой цели использования. В сочетании с комфортной ставкой этот кредит выглядит достаточно привлекательно в сравнении с другими предложениями банков. Предложения других банков на кредит под залог имущества вы можете узнать из нашего прошлого поста.

Требования к объекту недвижимости

ВТБ 24 выдает ссуду под залог только квартиры в многоквартирном доме. Этот дом должен быть обязательно расположен в черте города, где есть отделение банка.

По этому пункту кредит под залог в ВТБ 24 безоговорочно уступает кредиту под залог недвижимости в Сбербанке, о котором мы рассказывали ранее. У Сбербанка гораздо больше отделений в России и к рассмотрению в качестве залога он принимает дома, землю и даже гаражи. Кредит под залог земельного участка в втб 24 недоступен.

Здание, где находится ваше жилье, не должно:

- быть в аварийном состоянии;

- состоять на учете в списках на капремонт с отселением;

- быть на учете в списке зданий под снос.

Квартира также должна отвечать определенным правилам:

- должна быть холодная и горячая вода (при этом может использоваться газовая колонка или электробойлер), а также санузел, туалет и ванная;

- В квартире должно быть электрическое, газовое либо паровое отопление;

- Сантехника, двери, окна, а также кровля здания должны быть в нормальном состоянии (последний пункт актуален для жилья, находящегося ближе к крыше);

- Если квартира приобреталась в новостройках, то допустимо чтобы в ней не было сантехники, а также отделочных работ. Но при этом обязательны: электросеть, канализационная система и водопровод.

Закладываемая квартира необязательно должна быть в собственности заемщика. ВТБ 24 разрешает принимать в залог квартиру супруга и близких родственников. При этом они идут обязательными поручителями по такому кредиту.

Требования к заемщику

Требования к заемщику по кредиту под залог недвижимости стандартные, точно такие же, как и по ипотеке:

- Возраст от 21 до 65 лет (включительно на конец выплаты)

- Гражданство РФ, но при определенных условиях ВТБ рассматривает граждан стран СНГ.

- Стаж работы на последнем месте от 3 месяцев, но желательно 6.

- Годовой общий стаж.

Более детально требования к заемщику вы можете узнать из поста «Условия ипотеки ВТБ 24».

Калькулятор ипотеки ВТБ под залог недвижимости

Для расчета платежа по не целевому кредиту под залог недвижимости ВТБ следую использовать наш калькулятор. Для расчета нужно вставить в калькулятор сумму ипотеки, указать срок и процентную ставку. Далее калькулятор даст расчет, который позволит узнать проходите ли вы по доходам на эту ипотеку и какой будет платеж.

Документы

Для получения одобрения необходимо подготовить два пакета документов.

Пакет документов по заемщику:

- паспорт РФ;

- снилс;

- справка по форме ВТБ или 2НДФЛ;

- ксерокопия трудовой книжки.

- документы по требованию банка (свидетельства о браке/разводе, смерти, рождении детей, выписку из ЕГРН на собственность, диплом, военник для мужчин призывного возраста и т.д.).

Пакет документов на квартиру:

- Свидетельство или выписка ЕГРН по квартире;

- Документ основание возникновения права собственности (например договор купли-продажи, дду и т.д.);

- Выписка из домовой книги;

- Оценка квартиры.

Пошаговое оформление сделки

Чтобы успешно оформить кредит под залог квартиры втб 24, нужно пройти несколько шагов:

Видео:Кредит под залог недвижимости в ВТБСкачать

Кредит под залог недвижимости ВТБ

Многие кредитные учреждения отказывают клиентам в предоставлении займов, особенно, в крупных размерах. Это связано с тем, что банки сомневаются в благонадежности и платежеспособности обратившегося лица. Однако, шанс получить желаемую сумму существует, да еще и на более выгодных условиях.

Заемщику нужно лишь предоставить гарантии способности исполнять свои обязательства перед кредитором. Таковыми, например, могут стать квартира, дом, земельный участок или иное имущество. Как раз одним из подобных условий является кредит под залог недвижимости в ВТБ.

Рассмотрим его особенности и порядок получения в данном банке.

Особенности кредитования с залогом в банке ВТБ

Главной отличительной чертой кредита под залог состоит в том, что клиент вправе получить наибольшую сумму без привлечения поручителей и предоставления иных гарантий. Вместе с тем, обеспечение займа может быть предоставлено имуществом:

- Уже находящимся в собственности заемщика;

- Приобретаемое в кредит по ипотечной программе.

В свою очередь, не каждый объект недвижимости может считаться ликвидным. Банк рассматривает варианты с возможностью быстрой реализацией при неисполнении обязательств заемщиком. Как правило, наиболее подходящей недвижимостью являются квартиры в новосторойках.

https://www.youtube.com/watch?v=6TrLKIKz-Uk

С меньшей вероятностью в залог берутся частные загородные дома, квартиры в «хрущевках», а также коммерческая недвижимость. А вот, при залоге в виде земельного участка или дачи, в кредите, скорее всего, откажут. Поскольку, данные объекты обладают невысокой стоимостью и труднореализуемы ввиду сезонного спроса.

Как бы то ни было, любая заявка рассматривается в частном порядке. Поэтому лучше предложить в качестве залога хоть какое-то недвижимое имущество при его наличии в собственности, чем вообще никакого.

Таким образом, кредит под залог недвижимости в ВТБ дает гражданину следующие преимущества:

- Вероятность одобрения и получение займа значительно выше;

- Процентная ставка, как правило ниже, чем у обычных потребительских займов;

- Одобрение крупного размера ссуды, вплоть до 50 % от стоимости залогового имущества;

- Увеличенный срок кредитования;

- Лояльное отношения к объему и источникам доходов.

В тоже время, перед заключением договора, заемщик долженучитывать ряд недостатков займа под залог недвижимости:

- На объект недвижимости будут наложены ограничения. Таким образом, владелец не сможет в полной мере распоряжаться своей собственностью, пока не будет снято обременение;

- Более длительный срок рассмотрения заявки, поскольку, потребуется дополнительное время на изучение и оценку объекта недвижимости;

- Повышенные риски лишиться собственности в случае неисполнения своих обязательств.

Требования к клиентам, оформляющим кредит под залог недвижимости ВТБ

К каждому лицу, обратившемуся за займом ВТБ выдвигает несколько обязательных требований. В свою очередь, потенциальный клиент должен иметь:

- Российское гражданство;

- Постоянная прописка в одном из регионов наличияотделений ВТБ;

- Личный паспорт;

- Наличие официального рабочего места или подтвержденныедоходы на постоянной основе;

- Доход в месяц не менее 15 000 рублей;

- Возраст 21 год или старше;

- Отсутствие плохой кредитной истории;

Стоит отметить, что аналогичные требования предъявляются и к поручителям.

Условия кредита под залог недвижимости ВТБ

Займы в ВТБ предоставляются на следующих условиях:

- Кредиты предоставляются, исключительно, в российских рублях;

- Максимальный срок выдачи займа до 7 полных лет. Если кредит носит ипотечный характер, то до 20 полных лет;

- Максимальная сумма ограничивается 15 миллионами рублей, а также не может составлять более половины стоимости недвижимости в залоге;

- Для получения кредита могут привлекаться поручители;

- Предлагаемые ставки варьируются от 11 % до 19,5 % годовых;

- Порядок погашения задолженности подразумевает ежемесячные платежи по аннуитетному принципу;

- Отсутствуют комиссии за выдачу, а также за досрочное погашение займа;

- Залоговое имущество должно состоять в собственности кредитуемого лица, а также на нем должны отсутствовать любые ограничения.

Кредит под залог недвижимости ВТБ: порядок получения

Процесс оформления кредита под залог состоит из следующихэтапов:

1. Сперва необходимо заполнить заявку на получение кредита на официальном сайте ВТБ. В ходе ее заполнения имеется возможность сделать предварительный расчет с помощью калькулятора на странице. При заполнении необходимо указать:

- ФИО заявителя;

- День, месяц и год рождения;

- Контактные данные: номер мобильного, а также электронный почтовый адрес;

- Паспортные данные;

- Информацию о текущем месте работы;

- Сведения о доходах и ежемесячным расходам;

- Семейный статус;

2. После отправки, рассмотрение заявки займет от 1 до 3 дней. О результатах клиент получит соответствующее уведомление на телефон;

3. Если заявка одобрена, то необходимо подготовить и собрать обязательные документы;

4. С пакетом необходимых бумаг посетить указанное в заявке отделение ВТБ;

5. Будущий объект залога изучается специалистами и оценщиками;

6. В течение 5 рабочих дней банк выносит итоговое решение и оповещает о нем клиента;

7. Оформляется страховка на залоговую квартиру или иной объект. Если это делается в банке ВТБ, то клиент получает преимущество в виде снижения процентной ставки на 1 %;

8. Заключение договора и получение заемных средств.

Список необходимых документов

Перечень документов для получения кредита в ВТБ идентичендля заемщиков и поручителей и включает в себя:

1. Список личных документов:

- Заполненное заявление;

- Паспорт гражданина России;

- Номер страхового свидетельства (СНИЛС);

- Копию листов трудовой книжки, или заключенный с работодателем трудовой договор, если имеется;

- Справка о доходах по форме 2-НДФЛ или справка по форме банка ВТБ;

- Военный билет, если гражданин является военнообязанным;

2. Список документов на залоговую недвижимость:

- Документально подтвержденное право собственностина объект;

- Свидетельство о регистрации права владения;

- Оценочное заключение специалиста;

- Единый жилищный документ или домовую выписку;

Стоит отметить, что зарплатные клиенты могут предоставитьтолько два личных документа:

- Собственный паспорт;

- Номер страхового свидетельства (СНИЛС);

Наименьшее количество документов потребуется от пожилых людей, оформивших получение пенсии в банке ВТБ. Им нужно предоставить только паспорт.

Способы осуществления платежей и погашения кредита

Поскольку, предоставление кредита подразумевает ежемесячный возврат заимствованных средств, клиенту необходимо определится со способом внесения установленных сумм на банковский счет.

Взносы производятся в соответствии с графиком платежей, являющимся неотъемлемой частью кредитного договора. А вот, способ их осуществления заемщик вправе выбрать самостоятельно.

В свою очередь, это можно сделать:

- Онлайн в личном кабинете банка ВТБ;

- Через мобильное приложение;

- С помощью устройств самообслуживания;

- В кассе банка ВТБ;

- Почтовым переводом;

- Иными сторонними сервисами и платежнымисистемами;

Заключение

Итак, получить займ на небольшую сумму достаточно просто. Как правило, обратившемуся лицу достаточно только паспорта. Однако, совсем иначе обстоят дела с заемными средствами крупных размеров. Любой банк, включая ВТБ минимизирует собственные риски и старается получить гарантии возврата предоставленных денег.

Как следствие, число отказов значительно выше, чем в предыдущем варианте. Тем не менее, такой продукт, как кредит под залог недвижимости ВТБ, значительно увеличивает шансы на одобрение заявки. Более того, в случае залога ликвидной недвижимости, условия предоставления кредита будут намного выгоднее.

Видео:Кредит под залог недвижимости в ВТБСкачать

2 программы кредитования под залог недвижимости в ВТБ

Получить займы на большие суммы, как правило, можно только с обеспечением. Такой вариант выступает гарантией для кредитора, что деньги будут возвращены. О том, как и на каких условиях можно взять кредит под залог недвижимости в ВТБ, читайте далее.

Условия и тарифы

Организация предлагает на выбор две программы кредитования, обязательным условием в которых является залог недвижимого имущества.

«Кредит под залог имеющегося жилья»

Нецелевой займ под залог недвижимости доступен под 11,5% в российских рублях.

Преимущество выбора банка ВТБ в том, что ставка остается фиксированной на протяжении всего времени кредитования. Максимальный срок для возврата средств – 20 лет.

Банк согласится выдать клиенту по этому тарифу не более 15 млн рублей, однако в пределах 50% от оценочной стоимости залогового жилья.

https://www.youtube.com/watch?v=OXdY_MY1LsA

Банк не взимает со своих клиентов плату за составление договора и прочие дополнительные услуги, а также не применяет штрафных санкций в случае досрочного погашения задолженности.

«Залоговая недвижимость»

По этой программе условия кредитования в ВТБ под залог квартиры немного отличаются. Во-первых, он целевой.

Деньги выдаются на приобретение жилья, которое передается банку в качестве обеспечения до момента погашения долга. По этому тарифу возможна покупка жилья и в новостройке, и на вторичном рынке недвижимости.

ВТБ предлагает взять кредит под 10,6% годовых на сумму от 600 тыс. до 60 млн рублей. Максимальный срок кредитования в этом случае составляет 30 лет.

Обязательным условием по этой программе считается внесение первоначального взноса в размере 20% и более от стоимости приобретаемого жилья.

Кроме того, следует учитывать, что кредитор одобрит вашу заявку только в случае оформления комплексной страховки.

Требования

Банк выдвигает ряд требований к своим клиентам, а также к имуществу, которое планируется оформить в качестве обеспечения исполнения обязательств.

К заявителю

Стать клиентом ВТБ может лицо, соответствующее следующему списку условий:

- гражданство РФ;

- постоянная регистрация на территории страны (необязательно в регионе присутствия банка);

- возраст – 21–60 лет;

- стабильный ежемесячный доход с официального места работы;

- хорошая кредитная история.

Кредитно-финансовые организации идут навстречу лицам, которые не просто соответствуют вышеописанному перечню требований, но и могут документально это подтвердить. В качестве ежемесячного дохода могут быть приняты во внимание и заработки с мест подработки. При условии, конечно, что клиент официально там устроен (на пол-, четверть ставки).

К недвижимости

Для того, чтобы взять целевой или нецелевой кредит под залог недвижимости в ВТБ, эта самая недвижимость также должна подходить под ряд критериев:

- расположение в многоквартирном жилом доме;

- расположение в регионе присутствия банка, именно ипотечного подразделения;

- страхование жилья от несчастных случаев;

- находится в собственности заемщика или членов его семьи.

Если залоговая недвижимость находится в общей совместной или личной собственности членов семьи клиента, то хозяин квартиры выступает в соглашении с поручителем.

Необходимая документация

Для одобрения заявки клиент должен предоставить специалистам ВТБ такие документы:

- паспорт;

- сНИЛС;

- справку о доходах по форме 2-НДФЛ или по форме банка (для зарплатных клиентов не требуется);

- копия трудовой книжки (выписку из нее);

- документы на жилье: о праве собственности, сведения о произведенной оценке.

Для удобства лучше заранее сходить в ближайшее отделение и попросить составить для вас список обязательных документов, которые понадобятся при оформлении по выбранной программе.

У ВТБ есть предложения по кредитам, которые предоставляются под залог недвижимости без подтверждения доходов.

Особенности

Кредитование с залогом ценного имущества имеет свои особенности.

Одним из важнейших факторов является то, что объект залога во время действия финансовых обязательств не подлежит дарению или продаже. Любые действия, влекущие изменение порядка распоряжения недвижимостью, должны быть согласованы с кредитором.

Немаловажным фактом становится то, что кредитно-финансовое учреждение может отобрать жилье за длительные просрочки, а также другие варианты нарушения условий кредитного договора. Но указанные моменты можно перекрыть рядом преимуществ от залогового кредитования:

- Банк предлагает минимальные фиксированные ставки.

- Большие сроки на возврат долга.

- Крупные суммы.

- Возможность нецелевого использования заемных средств.

В любом случае клиент должен обдумать предложение банка, прежде чем соглашаться на его условия. В идеале сразу при обращении попросить ознакомиться с общими условиями договора.

Как получить кредит

Процедура получения займа, где в качестве обеспечения используется залог квартиры, не совсем похожа на процедуру оформления потребительского кредита. Отличия касаются, прежде всего, необходимости в оценке имущества, а также в его страховании.

Без страхования банки неохотно соглашаются на выдачу кредита. Если и соглашаются, то максимальная сумма заметно уменьшается, а ставка растет.

Получение кредита по шагам будет выглядеть примерно следующим образом:

- Подача заявки. В ВТБ есть возможность оформить онлайн-заявку на официальном сайте.

- Передача необходимого пакета документов.

- В случае предварительного одобрения проводится оценка имущества.

- В случае согласия с указанной суммой оценки, подписывается договор.

- Получение денег указанным в договоре способом (на открытый дебетовый счет или наличными в кассе).

Перед тем как идти в банк, можно ознакомиться с примерными условия кредитования на официальном сайте ВТБ, а также с перечнем базовых требований к заемщику. Если все устраивает, то проще оформить онлайн-заявку, а далее ждать подтверждения по телефону или СМС.

(1 5,00 из 5)

Загрузка…

Видео:Как взять кредит под залог недвижимости и не потерять ееСкачать

Кредит в залог недвижимости в ВТБ 24

Получить денежные средства в крупной финансовой организации в клиенты могут несколькими способами. Некоторые банки предъявляют строгие требования для своих клиентов, что многие воспринимают крайне негативно.

Для того чтобы их смягчить нужно предоставить в залог недвижимое имущество. Такая дополнительная гарантия позволяет пользоваться деньгами финансовой организации на более выгодных условиях.

Как взять кредит под залог недвижимости без подтверждения доходов в ВТБ 24?

Кредит под залог недвижимости ВТБ 24: тарифы и условия

В крупнейшей российской финансовой компании предусмотрено 2 основные тарифные плана, которые предполагают покупку квартиры или иного жилья. Под залог необходимо вносить недвижимое имущество:

- «Залоговая недвижимость».

Предусматривает приобретение недвижимого имущества, передаваемого финансовой организации в виде залога до того момента, пока заявитель полностью не выплатить его стоимость. Обратите внимание, что квартиру можно не только на первичном рынке недвижимости, но также и на вторичном.

https://www.youtube.com/watch?v=RK2gNjAGv5E

В данном случае налагаются четкие требования на денежные средства, взятые под залог и предназначенные для приобретения недвижимого имущества. ВТБ24 предоставляет не менее 600 тыс. и не более 60 млн.

рублей для тех лиц, которые соответствуют выдвинутым требованиям. Процент варьируется в пределах 10,6%. Кредит выдается на 30 лет. Вносится первоначальный взнос, который составляет не менее 20% от первоначальной цены на жилье.

Клиент банка должен оформить комплексное страхование.

- «Кредитование с залоговым обеспечением».

Данный вариант предусмотрен для лиц, предоставляемых свое собственное недвижимое имущество в качестве залога. Банк выдает деньги только тогда, когда речь идет о квартире, находящейся в многоэтажном доме. Обязательное условие – жилье должно находиться в том городе, в филиал банка которого обращается заявитель.

Обратите внимание, что недвижимость, которая попадает под залог, не обязательно должна быть собственностью заявителя. Владельцами могут быть его родственники, которые будут выступать в качестве поручителей.

Если рассматривать условия по данной программе, то процентная ставка в данном случае фиксирована и составляет не менее 12,0% годовых. Выдается сроком на 20 лет.

Каким требованиям должен отвечать заявитель?

Для получения денег под залог недвижимости в ВТБ 24 заявителю необходимо соответствовать определенным критериям:

- Российское гражданство.

- Ежемесячный доход в достаточном размере.

- Официальное трудоустройство и стаж не менее 6 месяцев на последнем месте работы. Общий – не менее 1 года.

- Постоянная регистрация и проживание на территории расположения банковской организации, в которую обратился клиент.

ВТБ24 в отличия от иных банков, идет навстречу своим клиентам и может предоставить ипотеку даже тем лицам, которые имеют российскую регистрацию, независимо от субъекта расположения. Обратите внимание, что все требования, выдвинутые финансовой организацией, должны выполняться достаточно строго.

Для подтверждения своего дохода заявитель должен предъявить справку образца 2-НДФЛ, которая будет составлена по форме финансовой структуры. Банк рассматривает и размер дополнительного заработка, но не более чем с двух мест подработки.

Какие документы нужно предоставить?

Чтобы оформить нецелевой кредит под залог недвижимости ВТБ 24, в обязательном порядке нужно предъявить сотрудникам пакет документов:

- Паспорт для удостоверения личности и военный билет (мужчинам).

- Справку о ежемесячном доходе за последние 6 месяцев (по образцу банка).

- Документацию на недвижимость.

Довольно часто финансовая организация добавляет ряд дополнительных требований для отдельных заявителей. Это необходимо для того, чтобы убедиться в платежеспособности клиента и перестраховаться.

Как рассчитать свои возможности?

Можно ли оформить кредит под залог недвижимости в ВТБ 24 без справки о доходах? В данном случае процентная ставка будет значительно выше. Такой вариант ипотечного кредитования в корне невыгоден. Для того чтобы самостоятельно рассчитать свои возможности, следует использовать специальный калькулятор, которые расположен на официальном сайте финансовой компании.

На всех страницах с тарифными планами размещен онлайн-калькулятор, который учитывает особенности предложения. Введя все необходимые данные можно самостоятельно рассчитать свои возможности.

Обратите внимание, что данная услуга предусмотрена для того чтобы клиент банка получил ознакомительную информацию. Следует отметить, что размеры первоначального и ежемесячных платежей могут существенно отличаться от полученных данных в начале. Это зависит от того, будет ли клиент соответствовать определенным требованиям и от количества предоставленных документов.

Видео:Заём под залог недвижимости. Что будет с объектом залога?Скачать

Банк ВТБ: кредит под залог недвижимости с обманом или выгодными условиями?

Кредит под залог недвижимости ВТБ 24 оформляет на выгодных условиях — по низкой ставке, есть льготы для семей с детьми. Какие есть сегодня программы в кредитном портфеле банка, о нюансах оформления и возможных подвохах, — все это далее в статье.

Как взять кредит под залог недвижимости в банке ВТБ

Если коротко, то кредит в залог недвижимости в ВТБ 24 оформляется так:

ТОП 7 лучших кредитных програм для кредита от 500 000

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости. Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

- Оформление заявки.

- Подача документов.

- Оформление сделки.

Теперь подробнее о каждом шаге. Заявку можно отправить с сайта банка либо прийти в ипотечный центр и заполнить заявление с помощью менеджера.

https://www.youtube.com/watch?v=lnrPPdruYk0

После рассмотрения заявки сотрудник банка свяжется с заемщиком, ответит на все интересующие вопросы по продукту и оформлению сделки, затем договориться о встрече.

Далее потребуется собрать пакет документов по недвижимости и подать его в отделение банка. Бумаги будут рассмотрены в срок, не позднее пяти рабочих дней. В редких случаях случаются задержки на пару дней.

При положительном решении сотрудник банка свяжется с клиентом и сориентирует по сбору документов на передаваемую в залог недвижимость, поможет заказать оценочную стоимость квартиры или дома.

После окончательного одобрения банка останется застраховать имущество. Это обязательная процедура, от которой нельзя отказаться. Она прописана в законе об ипотеке №102, ФЗ.

Важно! При желании можно оформить страхование жизни и здоровья, но можно отказаться.

При отказе от страховки процентная ставка будет выше на 1%. Последний шаг — подписать кредитный договор, получить средства на банковский счет или карточку.

Какую недвижимость принимает банк

В качестве объектов недвижимости банк ВТБ рассматривает:

- квартиры;

- апартаменты;

- таунхаусы;

- дома для круглогодичного проживания;

- коттеджи.

Можно приобретать жилье в новостройках на первичном рынке и на рынке готового жилья.

На заметку! Процентные ставки между первичным и вторичным рынком не отличаются.

Помимо стандартных программ, предполагающих приобретение жилья есть рефинансирование, потребительские ссуды с выдачей средств наличными, залог собственной недвижимости с целью приобретения нового жилья или на любые цели без отчетности банку.

Условия к заемщику

Людей, подающих заявки на кредит под залог недвижимости в ВТБ 24, можно поделить на две категории:

- Участники зарплатного проекта.

- Новые клиенты.

Отдельно можно выделить работников бюджетной сферы — врачей, учителей, сотрудников правоохранительных и налоговых органов. Они вправе получить дополнительные льготы от банка. Для этого стоит обратиться к менеджеру.

Есть ли отличия между зарплатным клиентом и новым клиентов при оформлении кредита в банке ВТБ под залог недвижимости? Об этом далее.

Зарплатный клиент банка ВТБ

Для зарплатного клиента банк предлагает пониженную процентную ставку по всем продуктам. Кроме ставки процесс проверки документов проходит гораздо быстрее. Банку не нужно подтверждение дохода, проверять подлинность 2-НДФЛ, проверять организацию работодателя.

Все данные присутствуют в базе. Сотруднику нужно только запросить их.

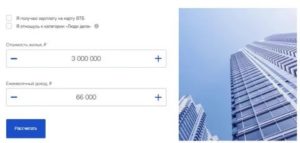

На примере можно посмотреть, какие условия будут у зарплатного клиента по программе приобретения квартиры на вторичном рынке.

Исходные данные:

- стоимость недвижимости — 3 млн р.;

- первичный взнос — 300 тыс. р.;

- ежемесячный доход — 65 500 р.

По результатам предварительного расчета на калькуляторе банк ВТБ предложит ссуду размером 2.7 млн р. Ежемесячный платеж составит 22 900 р., а процентная ставка 9.6%.

Новые клиенты

Теперь стоит рассчитать условия с теми же исходными данными для нового клиента банка ВТБ. Разница будет лишь в том, что при расчете на сайте не нужно ставить галочку об участии в зарплатном проекте.

По результатам расчета получается:

- Процентная ставка выше — 10.1%.

- Ежемесячный платеж составит 23 894 р.

При прочих равных условиях выгода от зарплатного проекта составляет почти 1000 рублей. При увеличении суммы кредита разница будет заметна еще сильнее.

Программы банка ВТБ с залогом

Кредиты под залог недвижимости втб можно поделить на две основных группы — с нецелевым расходом средств и те, что предполагают приобретение жилья с залогом.

В зависимости от программы закладывать можно собственное либо приобретаемое имущество. При нецелевом кредите заемщик предоставляет в обременение кредитору имущество, а средства тратит на свое усмотрение без предоставления квитанций.

https://www.youtube.com/watch?v=bW4WOCORK3U

Ставка по такой программе может быть выше, чем в базовых программах ВТБ. Далее подробно об условиях кредитов.

Нецелевой кредит под залог

Что предлагает банк:

- максимальная сумма займа — 15 млн р.;

- ставка фиксированная на весь срок погашения — 10.9% годовых и выше;

- максимальный срок кредитования 20 лет, должен быть кратен 12 мес.;

- размер ссуды до 15 млн р.;

- нет комиссий за оформление;

- в рублях;

- выдают не более 50% от стоимости жилья.

По программе ВТБ принимают только квартиры в многоквартирных домах. Расположение должно быть в черте города, где присутствует подразделение банка. Средства можно получить наличными и потратить их на потребительские цели.

Ипотека на залоговую недвижимость

Поскольку процентные ставки на рынке первичного и вторичного жилья не отличаются, стоит рассмотреть общие условия для такой ипотеки.

Предложение банка ВТБ включает:

- Процентная ставка от 8.4% в год.

- Размер ссуды от 0.6 до 60 млн р.

- Первичный взнос от 10% от стоимости жилья.

- Максимальный срок погашения 30 лет.

- Требуется комплексное страхование — жизни и здоровья, недвижимости.

При первичном взносе менее 20% увеличивается процентная ставка на 0.7%. Если заемщик желает в рамках акции получить минимальную ставку 8.4% в год, то должен внести аванс за жилье в размере 50% от его стоимости либо больше.

Как падать заявку: на сайте банка или лично

Удобнее и быстрее на сайте. Если есть возможность оформить заявление в личном кабинете на сайте компании, то в офис останется прийти только для заключения сделки.

Такой способ существенно экономит время заемщика и кредитных специалистов. Заполнить заявление в личном кабинете могут те, кто является участником зарплатного проекта либо имеет кредитную, дебетовую карту ВТБ.

Но окончательное решение за клиентом. Если это первый кредит, то менеджер в ипотечном центре поможет с заполнением заявки, проконсультирует по вопросам документации и подготовки к сделке.

Что банк пишет мелким шрифтом

Мелкий шрифт можно встретить:

- В кредитном договоре.

- В договоре страхования.

Он может ввести в заблуждение заемщика в дальнейшем, если тот не ознакомится внимательно с условиями банка и страховой фирмы. Далее подробно, какие могут подстерегать клиента опасности при заключении сделки.

Расходы на оформление в ВТБ

Какие расходы могут ожидать человека при желании оформить кредит под залог квартиры в ВТБ:

- оценочная стоимость залога. Расценки зависят от региона, в среднем 3-5 тысяч;

- расходы на страховой полис — обычно 1% от суммы кредита;

- регистрация прав в Росреестре. Средняя стоимость 30 тысяч рублей;

- проверка залога ВТБ. Если заемщик приобретает квартиру от партнера банка, то нужно заплатить фиксированную стоимость или процент от суммы займа за проверку строительства.

Стоимость оценки недвижимости зависит от ее типа. Если это коттедж, и потребуется выехать за черту города, то стоимость может достигать 20-25 тысяч.

Кроме основных могут быть дополнительные расходы, если заемщик берет кредит наличными под залог недвижимости в ВТБ 24.

Страхование

Юристы часто составляют договор полностью состоящего из мелкого шрифта столбиками, чтобы у заемщика не было времени вчитываться и осмысливать условия. Вот некоторые примеры, когда невнимательное прочтение приводило к переплатам и конфликтам между банком и заемщиком.

При оформлении потребительского кредита и программы страхования «Профи» в ВТБ семья из военнослужащего и его супруги в 2016 году заключили договор. По словам менеджера, отказаться от страховой премии никак нельзя.

Примечание! Заемщик имеет законное право отказаться от страховки в течение 5 дней после подписания договора.

Наступил страховой случай, мужчина сломал ногу через две недели после заключения сделки. Оказалось, что в договоре мелким шрифтом прописано, что заемщик является гражданином Российской Федерации и не является военнослужащим. Фактически полис оказался бессмысленным, поскольку мужчина являлся офицером вооруженных сил.

https://www.youtube.com/watch?v=M-BStkiNfYk

Работник знал, что заемщик является военнослужащим, но умолчал о нецелесообразности заключения страховки, соврал о возможности отказа от нее. Менеджеры получают процент с продаж страховок, поэтому и обманывают клиентов.

Где получить условия лучше

Кредит под залог недвижимости без подтверждения доходов в втб 24 будет не самым выгодным для заемщика — повышенная процентная ставка, большой первоначальный взнос.

Взять ссуду можно в legko-zalog.com, где заемщик получит лучшие условия по кредиту. Предложение включает:

- ссуду до 100 млн р.;

- процентную ставку от 7.5% по акции и базовая ставка от 9% годовых;

- погашение до 30 лет;

- предоставляют до 90% от рыночной стоимости объекта недвижимости;

- не требуется подтверждение дохода справкой 2-НДФЛ.

Человек может заложить практически любое недвижимое имущество. Нет комиссий и штрафов за досрочное погашение. Отсутствуют предоплаты.

Важно! Недвижимость должна находиться в Москве, МО, Спб или Ленинградской области.

В компанию могут обращаться люди с испорченной кредитной историей. Она не влияет на окончательное решение по заявке.

Почему банк отказал в кредите с залогом?

Наиболее распространенными причинами отказа в кредите банком ВТБ являются:

- Несоответствие заемщика требованиям банка.

- Испорченная кредитная история.

- Недостаточность залогового обеспечения.

- Несоответствие залога требованиям банка.

- Низкий доход заявителя.

- Высокая кредитная нагрузка заявителя.

Причина отказа может быть связана с трудовой деятельностью заемщика. У банков есть статистика, отражающая прибыли и убытки по сферам деятельности.

В направлениях предусмотрен кредитный лимит, если оно показывает себя убыточным. Сейчас таким считается строительный бизнес.

Если заемщик — работник из строительной отрасли, то ему могут отказать в займе, даже если характеристики клиента будут в норме.

Предугадать, какая сфера для банка стала убыточной заранее, сложно. Можно изучить публичную отчетность банка и самостоятельно проанализировать новости.

Взять кредит под залог недвижимости в ВТБ 24 поможет раскрытие всех источников дохода, привлечение к сделке одного или нескольких платежеспособных поручителей. Рекомендуется заранее проверить кредитную историю на предмет ошибок банков, наличия мошенничества и для оценки шансов на получение кредита.

📹 Видео

Кредит под залог недвижимости в Тинькофф. До 30 млн без справокСкачать

ТОП-3 кредита под залог недвижимости - выбор самого низкого (Обзор 2023 года)Скачать

Как взять кредит под залог недвижимости. Плюсы и минусыСкачать

Кредиты под залог недвижимостиСкачать

Какие самые худшие банки в РФ в 2023 году. ТОП худших банков РоссииСкачать

Потребительский кредит по ставке 3,9 ПРАВДА…или нет? | Как получить САМУЮ низкую ставку по кредитуСкачать

Не выплачивай ипотеку досрочно #мышлениемиллионера #деньги #бизнес #игорьрыбаков #ипотека #успехСкачать

▶️ ВТБ, ОТДАВАЙ ЗАКЛАДНУЮ! ❗ Почему очень важно ЗАБРАТЬ ЗАКЛАДНУЮ в банке после погашения ипотеки? 👍Скачать

Что вас ждет после процедуры банкротства? Вся правда из истории клиентаСкачать

Кредиты для бизнеса в ВТБ. Обзор условийСкачать

Как взять кредит под залог недвижимости в СбербанкеСкачать

В каких банках лучше не брать кредит. Как не платить кредит законноСкачать

Что будет если совсем забить на кредит в 2023. Не плачу кредит что будетСкачать

ИПОТЕКА больше недоступна / Новые правила с 1 марта 2024 - Серьезные переменыСкачать

Можно ли получить кредит под залог ипотечной квартирыСкачать