Чтобы лучше понять, как можно осуществить контроль правильности заполнения форм отчетности по работникам, необходимо понимать сущность этих документов и знать какую информацию они несут.

То, что их можно сверять друг с другом уже говорит о том, что они отражают схожие данные.

Однако в каких – то показателях эти формы совпадают, и помочь бухгалтеру может проверка такого показателя, как контрольные соотношения 6-НДФЛ и 2-НДФЛ.

- Что такое НДФЛ

- Форма отчета 2-НДФЛ

- Форма отчета 6-НДФЛ

- Соотношение двух отчетов

- Контрольные соотношения 6-НДФЛ и 2-НДФЛ: письмо ФНС

- 2‑НДФЛ и 6‑НДФЛ: как заполнить правильно и избежать штрафа

- Налоговый агент выплатил сотруднику долг по зарплате за ноябрь 2018 года в апреле 2019 года. Сумма составила 50 000 руб. Как отразить это в 6-НДФЛ?

- Как соотносятся данные в 2-НДФЛ и 6-НДФЛ

- Что нужно сделать перед сдачей расчёта 6-НДФЛ

- За что могут оштрафовать налогового агента

- Проверяем отчетность: контрольные соотношения 6-НДФЛ и 2-НДФЛ

- Важное о сроках и правилах заполнения

- Общие правила сверок

- Показатели для проверки

- Что делать при расхождении

- Контрольные соотношения для 6-НДФЛ в 2020 году

- Взаимоувязка показателей внутри формы

- Взаимоувязка показателей 6-НДФЛ и 2-НДФЛ

- Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

- Контрольные соотношения 6-НДФЛ, 2-НДФЛ и РСВ в 2017 году: как сравнить и проверить

- Взаимоувязка показателей в 6-НДФЛ

- Проверка внутри 6-НДФЛ

- Сверка данных отчётов 2-НДФЛ и 6-НДФЛ

- Таблица: схема контрольных соотношений между 2-НДФЛ и 6-НДФЛ

- Контроль показателей 6-НДФЛ и приложения 2 к ДНП

- Какие показатели сравнивать в 6-НДФЛ и РСВ

- Контрольные соотношения 6-ндфл и 2-ндфл — Центр Про

- Контрольные соотношения 6-НДФЛ, 2-НДФЛ и РСВ в 2017 году: как сравнить и проверить

Что такое НДФЛ

Аббревиатура НДФЛ – это сокращенно налог на доходы, полученные физлицами, т. е. сумма денег, которую индивидуальный предприниматель или юридическое лицо должно взыскать с наемных работников и уплатить государству в установленные законодательством сроки.

Как резидент, так и нерезидент несут обязательства перед государством и поэтому обязаны производить уплату налогов. Облагаются НДФЛ следующие виды дохода:

- заработная плата, которая начисляется наемному работнику в соответствии с трудовым контрактом;

- суммы вознаграждений;

- доход от сдачи в аренду любого объекта недвижимости;

- доход от продажи интеллектуальной собственности;

- призы, разнообразные дивиденды;

- дарение любого вида имущества в качестве наследства.

При этом каждый налогоплательщик обязан по результатам года или другого отчетного периода сдавать в налоговые органы отчет определенной формы. Одновременно с введением новой формы отчетности, Налоговая служба разработала контрольные соотношения 6-НДФЛ и 2-НДФЛ, по которым сверяются похожие документы перед сдачей.

Форма отчета 2-НДФЛ

Это специально разработанная и утвержденная законодательством форма документа, который предприятия и частные предприниматели должны сдавать в налоговые органы. В ней отражается информация о начислениях сотрудникам заработной платы, а также вычетах из нее. Получить ее может также и работник по письменному запросу. После его обращения в бухгалтерию ее должны выдать в течение 3 дней.

Форма отчета 6-НДФЛ

Отчет по финформе 6-НДФЛ в установленные сроки подается в федеральные налоговые органы. Найти образец формы и инструкцию по ее заполнению можно на Едином портале нормативных актов государства. Первая отчётность по этой форме сдавалась за 1 квартал 2017 года. При этом никто не упразднял декларацию по форме 2-НДФЛ, поэтому ее также необходимо сдавать в налоговые органы.

Предоставлять отчетность 6-НДФЛ в фискальную службу должны все компании, предприятия и индивидуальные предприниматели, которые в течение отчетного периода пользовались услугами наемных работников. При этом 6-НДФЛ заполняется не по определённому работнику, а по всему предприятию в целом, несет суммарную информацию о доходах людей, полученных ими за год.

Соотношение двух отчетов

В 1 квартале 2017 года в отчет добавлена колонка – «Вычеты дохода». В ней отражаются данные, обеспечивающие возврат части уплаченного в бюджет дохода. После заполнения той или иной формы бухгалтер должен осуществить ее проверку и убедится в том, что цифры, отраженные в ней являются корректными и достоверными.

Сроки сдачи каждого из двух отчетов одинаковы. Подавать их в налоговые органы необходимо не позднее 1 апреля года, который наступает за отчетным. Если срок сдачи приходится на выходные, то в соответствии с Кодексом о труде он переносится на ближайший рабочий день. Учитывая то, что 1 апреля в 2017 году попадает на субботу финотчет можно сдать 3 апреля текущего года.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ: письмо ФНС

При автоматизированном учете ее формирование происходит вместе с разными приложениями в программе «1С:Бухгалтерия 8», на основании показателей, которые поступают из программы «1С:Зарплата и управление персоналом 8». Заносятся в эту программу они из первичных документов.

https://www.youtube.com/watch?v=VEBsEp7CaVI

Производить проверку контрольных соотношений 6-НДФЛ лучше по формулам, разработанным налоговиками. Это обеспечит надежность осуществляемой проверки. Если будут обнаружены расхождения, то на должностных лиц компании наложат штраф в размере 500 руб. за каждую форму с недостоверной информацией.

При осуществлении проверки контрольных соотношений 6-НДФЛ и 2-НДФЛ самое главное – это сверка соотношения данных в самих формах и налога, определенного расчетным путем. Как проверить формы? Контрольные соотношения 6-НДФЛ и 2-НДФЛ за год проверяются по таким пунктам:

- Первое соотношение. Графа 020 финформы 6-НДФЛ = суммарному значению строк «Общая сумма доходов» во всех формах 2-НДФЛ в которую включаются также и суммы начисленных дивидендов, полученных от манипуляций, производимых с ценными бумагами.

- Второе соотношение. Цифра, указанная в графе 025 раздел 1 финформы 6-НДФЛ = сумме доходов, отраженных по коду 1010 во всех формах 2-НДФЛ.

- Третье соотношение. Графа 040 раздела финформы 6-НДФЛ = сумме строк «Размер суммы налога исчисления» с финформ 2-НДФЛ.

- Четвертое соотношение. Графа 080 раздела 1 финформы 6-НДФЛ по сумме = строками всех форм 2-НДФЛ.

- Пятое соотношение. Графа 060 финотчета 6-НДФЛ = числу лиц, состоящих в трудовых отношениях с подотчётным субъектом, которым предоставляются формы 2-НДФЛ.

При заполнении формы 6-НДФЛ контрольные соотношения, новые показатели сверки данных подлежат обязательной проверки. За неправильное составление отчетов или несовпадение основных соотношений предпринимателя оштрафуют.

2‑НДФЛ и 6‑НДФЛ: как заполнить правильно и избежать штрафа

Перечислять НДФЛ с зарплаты за март следует в апреле, но это уже другой квартал. Поэтому отражать перечисление НДФЛ во втором разделе отчёта за I квартал не нужно, а в первом разделе в строке 020 надо отразить 50 000.

Второй раздел отчёта за I полугодие 2019 года заполняем так:

в строке «Дата фактического получения дохода» пишем «31 марта 2019 года»; в строке «Дата удержания налога» — 3 апреля 2019 года; в строке «Срок перечисления налога» — 4 апреля 2019 года;

в строках 130 и 140 указываем суммы 50 000 и 6 500 руб.

Подробнее о том, как заполнить 2-НДФЛ и 6-НДФЛ, рассказано в статье «Новые формы отчётности 6-НДФЛ и 2-НДФЛ».

Налоговый агент выплатил сотруднику долг по зарплате за ноябрь 2018 года в апреле 2019 года. Сумма составила 50 000 руб. Как отразить это в 6-НДФЛ?

Первое, что нужно сделать, — направить в налоговый орган уточнённый расчёт 6-НДФЛ за 2018 год с информацией о начисленном доходе по кодам строк 020 и 040.

Затем нужно представить уточнённую справку за 2018 год, отразив доход за ноябрь в размере 50 000 руб. Второй раздел расчёта 6-НДФЛ за I полугодие 2019 года заполняем так:

в строке «Дата фактического получения дохода» пишем «30 ноября 2018 года»; в строке «Дата удержания налога» — 8 апреля 2019 года;

в строке «Срок перечисления налога» — 9 апреля 2019 года.

Обратите внимание: если установленный срок для перечисления налога выпал на выходной день, то крайний срок уплаты переносится на ближайший к нему рабочий. На дату фактического получения дохода это правило не распространяется.

Например, зарплату за сентябрь 2018 года работникам выплатили в пятницу, 12 октября. Перечислить в бюджет налог с этих сумм работодатель должен не позднее дня, следующего за днём выплаты зарплаты. Отразить эту операцию нужно так:

строка 100 — 30 сентября 2018 года; строка 110 — 12 октября 2018 года;

строка 120 — 15 октября 2018 года.

Как отражать в расчёте 6-НДФЛ доход в натуральной форме, читайте в статье «Как заполнять 6-НДФЛ на популярные вопросы».

Экстерн переносит справки 2-НДФЛ из предыдущего периода, подбирает ставки и коды доходов и выполняет расчёты по введённым данным.

Попробовать бесплатно

Как соотносятся данные в 2-НДФЛ и 6-НДФЛ

Сумма в разделе 1 расчёта 6-НДФЛ должна быть равна сумме, указанной в 2-НДФЛ и разделе 2 декларации по налогу на прибыль. При этом разделы 1 и 2 расчёта 6-НДФЛ никогда не равняются друг другу.

https://www.youtube.com/watch?v=qhYKA7gJee8

В разделе 2 расчёта 6-НДФЛ должны быть указаны суммы, которые вы перечислили в бюджет. Если это равенство не соблюдается, значит, у вас есть задолженность по уплате налога.

Что нужно сделать перед сдачей расчёта 6-НДФЛ

- Проверить показатели строк.

- Проверить, соблюдены ли в 6-НДФЛ контрольные соотношения (письмо ФНС от 10.03.2016 № БС-4-11/3852@).

- Сверить суммы перечислений НДФЛ в бюджет по всем периодам.

- Показатели годового расчета 6-НДФЛ сверить со справками 2-НДФЛ и приложениями 2 к декларации по налогу на прибыль.

- Сверить 6-НДФЛ с РСВ за тот же период (см. контрольные соотношения в письме ФНС от 20.03.2019 № БС-4-11/4943@).

Налоговые агенты должны представлять справки 2-НДФЛ и расчёты по форме 6-НДФЛ по месту учёта — это корреспондируется с их обязанностью по уплате налога.

Организации с обособленными подразделениями представляют 2-НДФЛ по месту регистрации каждого обособленного подразделения, даже если они находятся в одном городе или состоят на учёте в одном налоговом органе.

Организация-правопреемник представляет справку 2-НДФЛ и уточнённые справки за реорганизацию в налоговый орган по месту своего учёта.

ИП, нотариусы, а также иные лица, которые занимаются частной практикой, представляют 2-НДФЛ по своим работникам в налоговый орган по месту жительства.

ИП и компании на ЕНВД и ПСН представляют справки 2-НДФЛ и расчёты 6-НДФЛ по месту учёта. Обратите внимание: налог уплачивается в тот субъект, где работники непосредственно ведут деятельность.

За что могут оштрафовать налогового агента

| Сдали расчёт 6-НДФЛ не вовремя | 1000 рублей за каждый полный и неполный месяц | п. 1.2 ст. 126 НК РФ |

| Указали в расчёте 6-НДФЛ или в справке 2-НДФЛ недостоверные данные | 500 рублей за каждый ошибочный документ | ст. 126.1 НК РФ |

| Обязаны были сдать расчёт 6-НДФЛ в электронном виде, а сдали на бумаге | 200 рублей | ст. 119.1 НК РФ |

| Не сдали в срок сведения по форме 2-НДФЛ | 200 рублей за каждый непредставленный документ | п. 1 ст. 126 НК РФ |

Штрафа за подачу недостоверных сведений можно избежать при выполнении двух условий:

- ошибки в расчёте не влияют на сумму НДФЛ;

- вы подали уточнённый расчёт до того, как ошибку обнаружили налоговики.

О том, как подать корректирующую или аннулирующую справку 2-НДФЛ, рассказано в статье «Порядок подачи уточненок по 2-НДФЛ и 6-НДФЛ».

Проверяем отчетность: контрольные соотношения 6-НДФЛ и 2-НДФЛ

Контрольные соотношения 6-НДФЛ и 2-НДФЛ за 2019 год — это отдельный способ для проверки налоговой отчетности. Чиновники предусмотрели особый алгоритм сверки отчетных форм по подоходному налогу. Если инспектор ФНС обнаружит расхождения, то компания обязана исправить ошибку либо предоставить пояснения.

Все налоговые агенты обязаны предоставлять в ФНС две ключевые формы отчетности:

- 2-НДФЛ «Справка о доходах физического лица» — годовой отчет;

- 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» — ежеквартальная форма.

Отдельные показатели отчетных форм должны совпадать. Федеральная инспекция еще в 2016 году утвердила четыре вида проверок: внутриформенные сверки и междокументарные контроли, то есть проводимые между разными формами отчетности. Контрольное соотношение 6-НДФЛ и 2-НДФЛ за 2019 год обновились. Разберем подробнее новые правила сверок.

Важное о сроках и правилах заполнения

В 2020 году изменены сроки сдачи годовых отчетов по подоходному налогу: сдайте сведения до 02.03.2020.

В формах следует указывать все виды доходов, начисленных в пользу физических лиц по трудовым и гражданско-правовым договорам. Также отразите доходы по срочным и сезонным договорам.

https://www.youtube.com/watch?v=N0txgmmkwPQ

Пошаговая инструкция к составлению 6-НДФЛ за 2019 год раскрыта в отдельной статье «Как заполнить обновленную форму 6 НДФЛ. Полное руководство».

Правила составления годовой отчетности по налогу на доходы физических лиц — в отдельном материале «Справка 2-НДФЛ: бланк, коды и срок сдачи».

Готовую форму 2-НДФЛ следует предоставить в ФНС не позднее 1 марта года, следующего за отчетным. В 2020 году это выходной день, отчитайтесь до 02.03.2020.

Ежеквартальный отчет 6-НДФЛ — до 30 числа первого месяца, следующего за отчетным кварталом. Следует учитывать, если последний срок предоставления выпадает на выходной или праздничный нерабочий день, то срок переносится на первый рабочий день (статья 6.1 НК РФ). Расчет по итогам года сдайте до 02.03.2020.

Общие правила сверок

Федеральная служба разработала алгоритм, как проверить 2-НДФЛ и 6-НДФЛ за 2019 год, для своих территориальных отделений. То есть единые рекомендации предназначены для выявления ошибок инспекторами при проведении выверки предоставленной отчетности. Но пользоваться рекомендациями вправе не только контролеры.

Все налогоплательщики вправе проверить отчетные формы на соответствие контрольным соотношениям. Такой подход к формированию отчетности позволит избежать ошибок.

Вся информация была представлена в виде отдельного письма ФНС России от 10.03.2016 № БС-4-11/3852@. Итоговая сверка 6-НДФЛ и 2-НДФЛ в 2020 году вынесена в отдельное приложение к этому письму. Сведения представлены в виде таблицы, которая содержит:

- тип контрольного соотношения;

- ссылку на нормы фискального законодательства, которое, возможно, нарушено;

- развернутую формулировку ошибки, нарушения или расхождения;

- рекомендации для проверяющего (какие действия предпринять в отношении налогоплательщика).

Применение контрольных соотношений для проверки отчетных форм не обязательно для налоговых агентов. Но сверка отдельных показателей позволит избежать претензий от контролеров.

Показатели для проверки

Для проверки показателей фискальной отчетности предусмотрена специальная таблица контрольных соотношений 6-НДФЛ и 2-НДФЛ за год. Используйте рекомендации ФНС для выверки и исключения ошибок:

| Равенство суммы строк «Общая сумма дохода» с признаком 1 по всем налогоплательщикам из формы 2-НДФЛ и 6-НДФЛ 2020 по строке 020. | Ст. 126.1,ст. 226,ст. 226.1,ст. 230,ст. 23,ст. 24 НК РФ | Занижена либо завышена сумма дохода.В строке 020 расчета и в строке «Общая сумма дохода» справки по соответствующей ставке подоходного налога содержится информация обо всех начисленных доходах в пользу физических лиц — налогоплательщиков. Расхождение этих показателей говорит о том, что доходы были завышены или занижены при составлении отчетности. | Инспектор при выявлении расхождений указанных показателей обязан направить соответствующее уведомление в адрес налогового агента (ст. 88 НК РФ).В уведомлении содержится требование предоставить пояснения либо направить корректирующие отчеты для исправления ошибок.Если пояснения или корректировки не были предоставлены налоговым агентом, а по данным отчетности выявлен факт нарушения фискального законодательства, то контролер обязан составить акт проверки (статья 100 НК РФ). |

| Строка 025 расчета и сумма доходов с кодом 1010 (дивиденды) по всем налогоплательщикам (признак 1) из справки равны. | Сумма начисленного дохода в виде дивидендов занижена или завышена. Определяется при расхождении этих показателей. | ||

| Показатель строки 040 расчета равняется суммам строк «Сумма налога исчисленная» из справки по соответствующей ставке налога. | Сумма налога исчисленная занижена или завышена.Показатель из справки определяется как сумма указанных строк по всем налогоплательщикам с признаком 1 по соответствующей ставке подоходного налога. | ||

| Значение строки 080 равно сумме строк «Сумма налога не удержанная». | При выявлении расхождения 2-НДФЛ и 6-НДФЛ по этому показателю можно сделать вывод, что сумма налога, не удержанная налоговым агентом, занижена или завышена.Показатель из справки определяется как сумма по всем налогоплательщикам с учетом признака 1 по соответствующей ставке налога. | ||

| Значение строки 060 расчета равно общему количеству справок. | Ст. 126.1,ст. 230,ст. 23,ст. 24 НК РФ | Не соответствует количество физических лиц — получателей дохода.Количество годовых справок учитывайте по всем налогоплательщикам с признаком 1. |

Что делать при расхождении

Проводим проверку самостоятельно. Проверяем: в отчетных формулярах 6-НДФЛ и 2-НДФЛ должны сходиться показатели строк, представленных в таблице выше. Допустим, бухгалтер обнаружил несоответствия. Следуйте инструкции:

- Проверьте, правильно ли внесены данные в отчетную форму. Используйте алгоритм, как сверить 2-НДФЛ и 6-НДФЛ за 2019 год. Возможно, допущена опечатка.

- Выявите, какое из значений верное. То есть определите, где была допущена ошибка (в какой форме).

- Исправьте ошибку в отчете. Подготовьте корректирующую отчетность за предшествующие периоды, если ошибка допущена в квартальной форме расчета.

- Внесите исправления в бухгалтерском учете при необходимости.

Если расхождения выявлены уже после сдачи отчетов в ИФНС, то придется исправить ошибки, направив корректировку. При необходимости подайте в ИФНС пояснительную записку, в которой раскройте причину расхождения. Отметим, что при подаче корректировки с исправлениями ошибок подавать пояснения не обязательно.

Контрольные соотношения для 6-НДФЛ в 2020 году

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п.

Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. 6-НДФЛ и 2-НДФЛ, 6-НДФЛ и РСВ — налоговики сравнивают показатели данных форм между собой. Любые несовпадения вызовут у ФНС вопросы.

Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения легко — они есть в письмах налоговой инспекции № БС-4-11/3852@ и № БС-4-11/4371, датированных 10.03.2016 и 13.03.2017 соответственно. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 020 = > строка 030. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 020 < строка 030. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Верно: строка 040 = ((строка 020 — строка 030) х строка 010): 100. Если данные соответствуют формуле, значит, можно смело отправлять отчет в ФНС.

Ошибка: строка 040 ≠ ((строка 020 — строка 030) х строка 010): 100. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

https://www.youtube.com/watch?v=rAp0Xnu0QLc

Сравнивая строку 040 с указанной формулой расчета, важно помнить о погрешности округления. Из-за округления строка 040 может немного отличаться от значения, вычисленного по формуле.

Пример: В ООО «Снегирь» трудится 27 человек. Совокупный доход работников ООО «Снегирь» с января по сентябрь (строка 020) — 317 214 рублей. Работникам ООО «Снегирь» предоставлены налоговые вычеты — 32 000 рублей. Исчисленный НДФЛ — 37 070 руб.

НДФЛ, определенный бухгалтером ООО «Снегирь» при проверке отчета, равен 37 078 рублей. ((317 214 — 32 000) х 13 %). Расчетный показатель оказался выше фактического на 8 рублей (37 078 — 37 070). Если ООО «Снегирь» заполнило четыре строки под номером 100 в расчете 6-НДФЛ, приемлемая погрешность составляет 108 рублей (27 чел.× 1 руб. × 4).

8 < 108 — выходит, 6-НДФЛ заполнена без ошибок.

Взаимоувязка показателей 6-НДФЛ и 2-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 060 формы 6-НДФЛ и количеством составленных справок 2-НДФЛ. Напомним, что 2-НДФЛ составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 020 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» всех составленных справок 2-НФДЛ + строки 020 приложения 2 к декларации по налогу на прибыль

Инспекторы обязательно проверят и такое соотношение показателей: строка 040 6-НДФЛ за год = суммарное значение строк «Исчисленная сумма налога» всех составленных справок 2-НФДЛ + строки 030 приложения 2 к «прибыльной» декларации. Как видно из формулы, здесь налоговики берут во внимание и прибыльную декларацию.

Все соотношения по данным формам бухгалтеры могут найти в письме ФНС от 10.03.2016 № БС-4-11/3852@. Также в этом письме определены возможные причины несоответствий, указаны действия инспекторов. Таким образом, любой налоговый агент может узнать о последствиях своих ошибок.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь две проверочные формулы предлагает компаниям ФНС.

Во-первых, разница строк 020 и 025 расчета 6-НДФЛ не должна быть меньше строки 050 подраздела 1.1 раздела 1 РСВ. Допускается и равенство.

Во-вторых, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. Однако соотношения между двумя разными формами программа проверить не в состоянии — эти действия под силу лишь специалистам, составляющим отчетность.

Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой.

Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Контрольные соотношения 6-НДФЛ, 2-НДФЛ и РСВ в 2017 году: как сравнить и проверить

Контрольные соотношения — соответствие показателей внутри одной и между всеми формами налоговой отчётности организации.

С их помощью составитель декларации проверяет правильность заполнения с целью заблаговременного выявления возможных неточностей до сдачи отчётности и обеспечивает взаимоувязку показателей.

Инспекторам налоговой предписано при проверке отчётов следовать алгоритму, заданному в письмах ФНС. Несоответствие данных вызывает вопросы специалистов.

Взаимоувязка показателей в 6-НДФЛ

В письме ФНС No БС-4–11/3852 от 10.03.2016 содержатся контрольные соотношения для проверки правильности заполнения показателей внутри 6-НДФЛ и взаимоувязки с внешними формами: 2-НДФЛ, декларации по налогу на прибыль и отчёта РСВ. В разъяснениях ФНС также указывается, какие именно неточности допускают бухгалтеры и как должны реагировать на них налоговые инспекторы.

Проверка внутри 6-НДФЛ

Закончив разносить показатели из регистров налогового учёта в раздел 1 формы 6-НДФЛ, проверьте соответствие пропорций ваших показателей с соотношениями из письма ФНС:

- стр. 020 больше или равняется стр. 030, то есть сумма налоговых льгот может равняться сумме начисленных доходов, но не может превысить. При несоблюдении этого соотношения, налоговому агенту предоставляется 5 дней для предоставления объяснения или корректировки отчётности;

- стр. 040 = (стр. 020 — стр. 030) : 100 х стр. 010. Если соотношение не выдерживается, то инспектор произведёт те же действия, что в первом случае. Небольшая разница может происходить из-за округления. Проверить допустимую погрешность можно, умножив «численность» из стр. 060 на 1 руб. и на количество строк 100 из раздела 2;

- стр. 040 больше или равняется стр. 050. Несоответствие также подлежит объяснению.

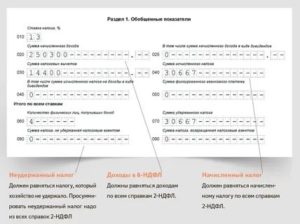

Контрольные соотношения для проверки правильности заполнения раздела 1 формы 6-НДФЛ

Рассмотрим применение контрольных соотношений на конкретном примере отчёта фирмы Х, данные взяты из рисунка выше:

- значение стр. 020 больше, чем стр. 030 – 498000 руб. больше 4200 руб.;

- стр. 040 = (498000 руб. по стр. 020 – 4200 по стр. 030) х 13% по стр. 010 = 64194;

- налог, удержанный с доходов сотрудников (стр. 070) за минусом значения, если есть, суммы излишне удержанного налога по стр. 090, в нашем примере он равен 0, НДФЛ в сумме 64194 руб. подлежит перечислению в бюджет.

Сверка данных отчётов 2-НДФЛ и 6-НДФЛ

Компании в конце года обязаны составлять по каждому работнику справку 2-НДФЛ с признаком 1, который означает, какой доход человек получил, какую сумму налога с него удержали и полностью ли её перечислили в бюджет государства.

https://www.youtube.com/watch?v=aC2tKzbc2mQ

В 6-НДФЛ в 1 разделе суммируются данные в целом по организации за весь отчётный период. Из этого следует, что сопоставить суммы доходов, удержанных и перечисленных налогов можно только по итогам года.

Обратимся вновь к письму № БС-4–11/3852@, в котором ФНС устанавливает, какие соотношения в показателях двух форм необходимо выдерживать. Все показатели раздела 1 формы 6-НДФЛ по всем строкам должны совпадать с суммой тех же показателей в справках 2-НДФЛ при одинаковой налоговой ставке.

Все соотношения между 2-НДФЛ и 6-НДФЛ наглядно можно проверять по приведённым ниже показателям.

Таблица: схема контрольных соотношений между 2-НДФЛ и 6-НДФЛ

| Соответствие показателей | 6-НДФЛ | 2-НДФЛ |

| По суммам доходов | стр. 020 (раздел 1) | стр. «Общая сумма дохода» (раздел 5) |

| По суммам дивидендов | стр. 025 (раздел 1) | гр. «Сумма дохода» с кодом 1010 (раздел 3) |

| По суммам исчисленного налога | стр. 040 (раздел 1) | стр. «Сумма Налога исчисленная» (раздел 5) |

| По количеству физлиц | стр. 060 (раздел 1) | количество справок 2-НДФЛ |

Контроль показателей 6-НДФЛ и приложения 2 к ДНП

Письмо ФНС регламентирует также соответствие показателей 6-НДФЛ и приложения 2 к декларации по налогу на прибыль (ДНП):

- стр. 020 6-НДФЛ по одной и той ставке должны соответствовать сумме стр. 020 приложения 2 к ДНП с той же ставкой;

- стр. 025 6-НДФЛ равняется сумме дохода под таким же кодом в приложении 2 ДНП;

- суммы налога по одной и той же ставке по стр. 040 в 6-НДФЛ = сумме по стр. 030 приложения 2 к ДНП;

- должны быть равными показатели величины неудержанного налога: стр. 080 формы 6-НДФЛ и стр. 034 приложения 2 к ДНП;

- должно совпадать и количество физических лиц по стр. 060 6-НДФЛ с числом приложений 2 (на каждое лицо, получившее доход в виде дивидендов, заполняется отдельный лист приложения).

Компании, работающие с ценными бумагами и выплачивающие дивиденды, обязаны заполнять приложение 2 к ДНП за отчётный год.

Отчётность при начислении дивидендов

Какие показатели сравнивать в 6-НДФЛ и РСВ

13 марта 2017 года ФНС опубликовало письмо № БС-4–11/4371 с требованиями по соотношениям между отчётами РСВ (расчёт страховых взносов) и 6-НДФЛ.

РСВ — это отчётность в ПФР, которая представляет собой расчёт по начисленным и уплаченным страховым взносам с заработков сотрудников компании и работников по гражданско-правовым договорам на обязательное страхование (пенсионное и медицинское).

Известно, что с 2017 года на ФНС возложена обязанность администрирования страховых взносов. Для взаимоувязки показателей отчёта РСВ и 6-НДФЛ налоговая инспекция разработала две позиции:

- кто сдаёт 6-НДФЛ, тот обязан отчитываться по РСВ;

- доходы по компании без дивидендов, то есть разница между начисленным доходом (стр. 020) и начисленными дивидендами (стр. 025) формы 6-НДФЛ должна быть больше или одинаковой с суммой, проставленной в стр. 030 подраздела 1.1 раздела 1 РСВ.

Контрольные соотношения между 6-НДФЛ и РСВ: строка 030 из РСВ должна равняться строке 020 в 6-НДФЛ

Контрольное соотношение между отчётами РСВ и 6-НДФЛ за 1 квартал 2017 года по ООО «Ромашка» должно соблюдаться: стр. 020 в 6-НДФЛ, равная 41574 руб., обязана совпадать с показателем по стр. 030 подраздела 1.1 раздела 1 отчёта РСВ — 41573 руб. 53 коп. (с учётом округления).

Надо помнить, что расхождение между суммами, внесёнными в 6-НДФЛ, и суммами в РСВ не всегда свидетельствуют об ошибке. Например, суммы выплат по договорам гражданско-правового характера всегда облагаются налогом на доходы и не всегда на них начисляются страховые взносы. Поэтому необходимо тщательно анализировать каждую ситуацию.

Письма с разъяснениями ФНС помогают бухгалтерам правильно составлять отчётность и предугадывать действия налоговых инспекторов.

Бесспорно, в интернете можно найти сервисы, помогающие проверить соотношения показателей отчётности в электронном варианте, однако стоит научиться осуществлять такие проверки самостоятельно.

Если перед отправкой форм 6-НДФЛ и РСВ проконтролировать соответствие данных по приведённому выше алгоритму, претензий налоговых органов не последует.

- ozakone

- Распечатать

Контрольные соотношения 6-ндфл и 2-ндфл — Центр Про

Чтобы лучше понять, как можно осуществить контроль правильности заполнения форм отчетности по работникам, необходимо понимать сущность этих документов и знать какую информацию они несут.

То, что их можно сверять друг с другом уже говорит о том, что они отражают схожие данные.

Однако в каких – то показателях эти формы совпадают, и помочь бухгалтеру может проверка такого показателя, как контрольные соотношения 6-НДФЛ и 2-НДФЛ.

Контрольные соотношения 6-НДФЛ, 2-НДФЛ и РСВ в 2017 году: как сравнить и проверить

Контрольные соотношения — соответствие показателей внутри одной и между всеми формами налоговой отчётности организации.

https://www.youtube.com/watch?v=-m0RgjUzafI

С их помощью составитель декларации проверяет правильность заполнения с целью заблаговременного выявления возможных неточностей до сдачи отчётности и обеспечивает взаимоувязку показателей.

Инспекторам налоговой предписано при проверке отчётов следовать алгоритму, заданному в письмах ФНС. Несоответствие данных вызывает вопросы специалистов.