Военная ипотека в «Сбербанке» — это кредит под залог недвижимости с государственным участием, разработанный специально для военных. Его берут для приобретения готового жилья или на квартиры в строящемся доме на льготных условиях, но с ограничениями по максимальной сумме кредита. Во время службы государство выплачивает займ за счет бюджетных средств, переводимых на счет служащего.

- Условия ипотеки в Сбере для военных

- Приобретение готового жилья

- Приобретение строящегося жилья

- Требования к заемщикам

- Необходимые документы

- Как происходит оформление

- Порядок погашения

- Досрочное погашение

- : военная ипотека

- Что такое военная ипотека Сбербанк — условия, калькулятор, документы, проценты

- Требования Сбербанка к получателю военной ипотеки:

- Условия для получения ипотеки для военных

- Актуальная военная ипотека Сбербанк сумма, условия в этом году

- Особенности получения и обслуживания ипотеки для военных в «Сбербанке»

- Ипотека для военных пенсионеров в «Сбербанке»

- Какие документы нужны для получения военной ипотеки в «Сбербанке»?

- Основные характеристики военной ипотеки

- Как взять военную ипотеку в Сбербанке: пошаговый процесс

- Особенности ипотечных кредитов в Сбербанке

- Как рассчитать военную ипотеку в «Сбербанке»?

- Военная ипотека Сбербанка в 2020 году: условия, калькулятор, процентная ставка — Портал юридической поддержки населения

- Кто имеет право на оформление военной ипотеки

- Суть НИС

- Когда можно взять целевой займ у государства

- Условия военной ипотеки в Сбербанке

- Требования к военнослужащим

- Заключение ипотечного договора с банком и перечень требуемых документов

- Действия заемщика после оформления ипотечного договора с банком

- Нужно ли возвращать государству деньги, предоставленные в рамках целевого жилищного займа

- Военная ипотека в Сбербанке: условия и порядок оформления | Ипотека онлайн

- Требования Сбербанка к получателю военной ипотеки:

- Документы по военной ипотеке Сбербанка

- Процедура приобретения недвижимости с помощью военной ипотеки: этапы

- Ипотека военным пенсионерам в Сбербанке

- Военная ипотека Сбербанка

- Особенности и условия военной ипотеки

- Калькулятор

Условия ипотеки в Сбере для военных

В зависимости от типа приобретения жилья отличается сумма кредита, которую может выдать банк военному, но незначительно. Максимальная сумма займа для приобретения квартиры в новостройке – 2, 33 млн р. На приобретение готового жилья выделено до 2,398 млн р. Процентная ставка по двум вариантам фиксированная – 9,5% годовых.

Важно! С 2023 года военные смогут приобретать жилье только по ипотеке.

Приобретение готового жилья

Программа позволяет купить не только квартиру, но и жилой дом с земельным участком, таунхаус, комнату. Условия в 2018 году:

- Срок кредитования до 20 лет. Минимальный срок – 36 месяцев.

- Минимальный займ – 300 тыс. р.

- В качестве обеспечения по займу предоставляется приобретаемое жилье, оно оформляется под залог.

- Отсутствуют комиссии за оформление и выдачу средств.

- Размер кредита не может превышать 85% от рыночной стоимости квартиры и договорной стоимости помещения.

- Первоначальный взнос в размере 15%.

Квартиры приобретаются у аккредитованных банком застройщиков через «Дом клик».

Приобретение строящегося жилья

Для новостроек условия военной ипотеки от «Сбербанка» аналогичны за исключением максимальной суммы кредита. Стоит добавить пункты, не упомянутые ранее. Квартиру требуется обязательно застраховать от риска утраты или порчи, не оформляется страхование на земельный участок. Валюта оформления – в рублях. Срок займа не может превышать предельный срок ЦЖЗ.

Важно! С 2018 года «Росвоенипотека» запустила программу, позволяющую рефинансировать кредит и снизить сумму ежемесячного платежа.

Требования к заемщикам

Заемщик должен быть участником НИС – ипотечной накопительной системы. Ипотека для военных доступна служащим, чем возраст не менее 21 года. Человек может оформить кредит до 45 лет включительно.

Необходимые документы

Чтобы банк рассмотрел заявку, заемщику необходимо предоставить:

- анкету-заявление;

- удостоверение личности;

- документ об участии заемщика в НИС;

- документы на недвижимость. Их можно предоставить в течение 3-х месяцев после одобрения заявки.

Документы на недвижимость включают отдельный комплект, куда входят: свидетельство о регистрации собственности, договор купли-продажи. Также производится отчет об оценке стоимости недвижимости. Его проводит независимая экспертная комиссия, а документ с указанной стоимостью заемщик передает в банк.

Требуется взять справку из Реестра о правах на недвижимость. Кроме того, предоставляется кадастровый паспорт, брачный договор, согласие супруга или супруги о передаче имущества в залог. Бумага должна быть заверена у нотариуса.

Если военнослужащий не состоял в браке на момент оформления ипотеки, то предоставляет нотариально заверенное удостоверение об этом.

Перед подачей заявки рекомендуется рассчитать кредит на калькуляторе. Расчет делается на Домклик.

Заемщик указывает цель кредита (при переходе с официального сайта параметр стоит автоматически), затем настраивает ползунки по сумме займа, срокам и выставляет размер первоначального взноса.

После регистрации на сайте заемщик сможет воспользоваться помощью консультанта в чате. Доступно приложение для смартфонов, откуда можно подать заявку.

Интересно! Разрабатывается закон, согласно которому супруги военнослужащие могут объединить ссуды по ипотеке для увеличения жилищной площади.

Как происходит оформление

Чтобы оформить ипотеку для военнослужащих, заемщику нужно первым этапом получить свидетельство, которое позволяет ему получить ЦЖЗ.

Затем человек выбирает объект недвижимости на Домклик и отправляет через него заявку в банк. Он рассматривает заявление заемщика, проверяет документы и уведомляет заемщика о решении по кредиту.

Заявку рассматривают в течение шести рабочих дней. День подачи заявки не учитывается.

https://www.youtube.com/watch?v=XwVNB12puns

При положительном ответе заемщик начинает собирать пакет документов на недвижимость. Затем передает их в банк и подписывает соглашение. На этом же этапе следует застраховать квартиру.

После заключения договора военный получает кредит и становится собственником приобретенной квартиры. Займ предоставляют в отделениях банка по месту регистрации военного или по месту нахождения приобретенной квартиры.

Если в силу занятости клиент не сможет оформить сделку, то это может сделать доверенное лицо.

Важно! С 2015 года правительством приостановлена индексация бюджетных средств, направляемых на погашение ипотеки военного.

Порядок погашения

Оплата платежей происходит по следующей схеме. Кредит, который оформил банк на военного погашается из бюджетных средств. Служащий берет целевой жилищный займ у «Росвоенипотеки».

Оттуда ежемесячно перечисляется сумма в размере 1/12 накопительного взноса, которую установили в соответствии с ФЗ на конкретный год. Сумму перечисляют на счет военного в банке, где он оформил займ.

Затем этот платеж списывается со счета военного в автоматическом режиме.

За 20 лет военной службы деньги, которые начислялись для оплаты кредита переходят в разряд безвозмездной государственной субсидии. Займ считается погашенным.

Важно! Наличие жилья не влияет на возможность получения военной ипотеки.

Досрочное погашение

Условия для досрочного погашения отсутствуют. Оплачивать кредит в срочном порядке можно без ограничений. Если военным вернут индексацию средств, они могут пойти на досрочную выплату ипотеки. Также по своему усмотрению служащий может досрочно погасить займ из личных средств.

Сейчас несколько ведущих банков предоставляют ипотеку для военных. Кроме «Сбербанка» среди них можно отметить «ВТБ», «ДОМ.РФ», «Абсолютбанк» и другие. Каждый предлагает свои условия. Выбрать наиболее выгодные может помочь кредитный брокер.

Он заключает договора сразу с несколькими банками и предлагает клиенту лучшие условия. Кредитный брокер знает «подводные камни», в результате заемщик сможет сэкономить. Услуги брокера оплачиваются либо за отдельную услугу, как подбор оптимального банка, так и процент от сделки.

В России наиболее популярный первый способ оплаты. Возникает вопрос, к какому брокеру обратиться? Один из вариантов — dom-bydet.ru, который оказывает экспертную помощь заемщикам при получении ипотеки. Брокер работает на рынке новостроек и рынке вторичного жилья.

Это станет идеальным вариантом, если у клиента нет времени на скрупулёзный отбор банковских продуктов, он не подкован юридически или не имеет понимания, куда обращаться.

Интересно! Средний возраст участников в военной ипотеке составляет 27 лет.

Таким образом, «Сбербанк» является неплохим вариантом для оформления военной ипотеки, так как предоставляет пониженную ставку. Кроме того, это один из крупнейших и надежных банков. Но также стоит ознакомиться с другими предложениями банков, сотрудничающих с «Росвоенипотекой».

: военная ипотека

Что такое военная ипотека Сбербанк — условия, калькулятор, документы, проценты

Оформить ипотечный договор на покупку недвижимости по льготным условиям могут такие категории военнослужащих:

- лица из офицерского состава;

- прапорщики, мичманы, которые прослужили не меньше 3 лет;

- солдаты, старшины, сержанты и матросы, которые заключили повторный контракт;

- военнослужащие, которые работают в федеральных органах власти.

Эти категории военнослужащих должны заключить долгосрочный контракт на прохождение службы в Вооруженных силах. Также они должны принимать участие в накопительно-ипотечной системе.

Требования Сбербанка к получателю военной ипотеки:

- Гражданство РФ.

- Заёмщик должен участвовать в НИС (накопительно-ипотечной системе), что подтверждается занесением в соответствующий реестр с присвоением индивидуального номера. Участие в программе НИС возможно как на добровольной основе, так и в обязательном порядке. Процедура регламентируется Приказом Министра обороны РФ №245 от 24 апреля 2020 г.

«Об утверждении порядка …». С началом регистрации в качестве участника НИС запускается механизм оформления документов и открытия накопительного счёта на имя военнослужащего, размер ежегодных взносов от государства регламентируется соответствующей статьёй бюджета РФ.

Органы, задействованные в обработке данных (РУЖО и ДЖО Министерства обороны РФ), передают сведения в ФГКУ «Росвоенипотека», на основании них оформляется Свидетельство о праве на получение ЦЖЗ. Этот документ необходимо будет представить в банк.

- Минимальный возраст получателя кредитного продукта – 21 год, максимальный возраст для данной программы – 45 лет.

Рекомендуемая статья: Совет Федерации подтвердил право на получение квартир военнослужащими, имевшими жилье до начала службы

Условия для получения ипотеки для военных

Чтобы банк одобрил заявку военнослужащему, тот должен соблюсти ряд требований банка:

- он должен быть участником накопительно-ипотечной системы;

- на момент предоставления ипотеки заемщику должно исполниться не меньше 21 года.

Для военных банк предоставляет ипотеку на таких условиях:

- валюта кредитования – национальная (рубли);

- максимальный размер ипотеки не должен быть выше 85% (по состоянию на 2020 год) договорной стоимости кредитуемого жилья;

- срок ипотеки — до 20 лет;

- отсутствие комиссии за выдачу ипотеки;

- для обеспечения по ипотеке заемщик должен представить залог в виде кредитуемого помещения;

- минимальная ставка по ипотеке (ее размер можно уточнить, перейдя по ссылке на официальный сайт банка www.sberbank.ru>);

- страховка передаваемого в залог имущества (квартиры, дома) является обязательной.

Актуальная военная ипотека Сбербанк сумма, условия в этом году

Прежде чем рассчитывать на ипотеку для военнослужащих, прочитайте о её базовых условиях в Сбербанке:

- Минимальный взнос (первоначальный) вычисляется от того кредита, что вы берёте в Сбербанке. Он равен 15 %, но военный в праве оплатить большую сумму, если имеет возможность. Чем больше такой взнос, тем меньше сама ипотека и будущая задолженность.

- За выдачу самих денег, их перечисления на счёт продавца жилья Сбербанк не берёт плату. Комиссия здесь 0 %.

- Годовая ставка — 8,8 %.

- Сроки здесь самые высокие — до 20 лет на погашение военной ипотеки, но клиент в праве выбрать и меньший.

- Возраст обратившегося — минимум 21 год.

- Ипотека рублёвая, в другой валюте не оформляют.

- Максимальный кредит, на который можете рассчитывать, составит несколько миллионов (2,629).

- Залогом снова-таки будет значится ваша кредитуемая недвижимость. Не переживайте, обременение утратит силу, как только вы избавитесь от кредита, закроете его.

- Есть страхование, в том числе и приобретаемого объекта.

- Наличие паспорта РВ, Свидетельства на то, что военнослужащий может получить ЦЖЗ.

- Значится в НИС от 3 лет и больше.

- Заполненная анкета. Она есть и в отделении, и на сайте.

Среди документов, кроме тех, что касаются недвижимости, заёмщика, нужно заявление, Свидетельство ЦЖЗ.

Особенности получения и обслуживания ипотеки для военных в «Сбербанке»

- Ипотека предоставляется в отделении «Сбербанка» по месту регистрации заемщика или по месту нахождения объекта недвижимости, фигурирующего в договоре.

- Заявка на получение ипотеки рассматривается банком в течение 6 рабочих дней после предоставления необходимого пакета документов.

- Погашение ипотеки для военных осуществляется по такому принципу: заемщик вносит ежемесячные платежи в размере 1/12 его накопительного взноса, установленного Федеральным законом на год погашения ипотеки.

- Заемщик имеет право досрочно погасить задолженность по ипотеке. При этом никаких штрафов и пени банк с него стягивать не должен.

Ипотека для военных пенсионеров в «Сбербанке»

Выйдя на пенсию, бывший военнослужащий тоже может оформить ипотеку на покупку жилья. Она предоставляется только при одном условии – если пенсионер имеет стаж службы более 10 лет.

https://www.youtube.com/watch?v=Ixnwdldqq-k

Для получения ипотеки неработающий бывший военнослужащий дополнительно должен предоставить в банк справку с Пенсионного фонда.

Также важно понимать, что военному пенсионеру ипотека не может быть выдана на максимальный срок, потому как ипотека должна быть возвращена до исполнения пенсионером возраста 75 лет.

Какие документы нужны для получения военной ипотеки в «Сбербанке»?

Изначально, когда заемщик подает анкету-заявку на предоставление ему военной ипотеки, он должен подать вместе с ней такие бумаги:

- копию всех заполненных страниц гражданского паспорта;

- копию свидетельства о праве получения целевого жилищного займа;

- свидетельство о праве участника накопительно-ипотечной системы (НИС);

- документы по объекту недвижимости, которое заемщик планирует взять в ипотеку: выписка из Росреестра, кадастровый паспорт, оценка жилья и др.

После того как банк утвердит клиенту заявку, тому нужно будет оформить страховку на залоговое имущество. При необходимости банк может запросить другие документы, например, свидетельства о рождении детей, согласие супруги на приобретение жилья и др.

Основные характеристики военной ипотеки

“Потребительский кредит для военнослужащих в Сбербанке”

Военная ипотека – вид кредитования, при котором заемщику денежные средства на первоначальный взнос и на ежемесячные платежи предоставляет государство. Получить субсидирование вправе заемщик, достигший 21-летнего возраста и являющийся участником накопительно-ипотечной системы (НИС).

Военнослужащему присваивается уникальный регистрационный номер, который вносится в его карточку и приобщается к личному делу. Для получения информации о состоянии счета необходимо один раз в год обращаться в соответствующие органы исполнительной власти. Накопленные денежные средства можно использовать для приобретения жилья или в иных целях, предусмотренных ФЗ.

Примечание: Каждый участник вправе воспользоваться накоплениями для получения целевого ипотечного займа, но не ранее чем через три года после присвоения ему регистрационного номера в системе.

Как взять военную ипотеку в Сбербанке: пошаговый процесс

Чтобы «Сбербанк» выдал ипотеку по программе «Военная ипотека», заемщику нужно пройти такие обязательные этапы:

Шаг 1. Оформить и получить свидетельство участника НИС. При поступлении на службу военнослужащий должен написать рапорт на имя своего начальника о вступлении в накопительно-ипотечную систему. После этого на него открывается индивидуальный счет, на который каждый месяц будут перечисляться суммы государственных взносов.

Только через 3 года после вступления в НИС военнослужащий может подать заявку в «Сбербанк» на покупку жилья по военной ипотеке. Перед этим нужно написать рапорт на получение свидетельства о взятии военной ипотеки.

Шаг 2. Подобрать недвижимость. Если у человека возникают трудности с подбором жилья, тогда целесообразно обратиться в риэлтерскую фирму, которая поможет подобрать подходящую квартиру, заключить договор купли-продажи.

Шаг 3. Отправить заявку на получение ипотеки в «Сбербанк». Можно отправить заявку лично, отправившись в отделение банка или же заполнить форму на сайте «Сбербанка».

Шаг 4. Собрать необходимый пакет документов. Если банк одобрил заявку, тогда заемщику нужно подготовить такие документы для дальнейшего оформления сделки: паспорт, военный билет, свидетельство участника НИС. На этом этапе также важно провести оценку недвижимости, которую заемщик планирует приобрести.

Шаг 5. Подписать ипотечный договор. Клиент банка должен внимательно ознакомиться с условиями договора, порядком оплаты.

Шаг 6. Застраховать предмет залога. Согласно программе «Военная ипотека» заемщик обязательно должен застраховать свое имущество.

Шаг 7. Получить ипотеку, оформить право собственности на недвижимость.

Особенности ипотечных кредитов в Сбербанке

Как уже говорилось ранее, здесь широкий спектр различных предложений и индивидуальный подход к каждому клиенту.

Ссуды на недвижимость в изучаемой организации отличаются своей надежностью и безопасностью сделок, так как банк работает только с проверенными застройщиками, тщательно проверяет все документы.

Целевое направление займа может быть любым, от покупки готового жилья до строительства частного дома.

https://www.youtube.com/watch?v=qdpBXfV2q38

Еще один плюс, о котором также говорилось выше, это отлично развитая сеть отделений и банкоматов, присутствующих даже в самых маленьких населенных пунктах страны. Помимо этого, банк идет навстречу заемщикам, которые внезапно оказались в трудной финансовой ситуации и не в состоянии оплачивать кредит. Для этих случаев здесь предусмотрены кредитные каникулы и реструктуризация долга.

Нужно заметить, что компания предъявляет довольно строгие требования к заемщикам. А еще здесь не одобрят ипотеку без договора личного страхования клиента. Что же касается процентных ставок, то они зависят от выбранной программы и наличия льгот у оформителя.

Тем не менее, стоит отметить, что ставки тут очень выгодные, особенно на фоне коммерческих организаций. Конечно, наиболее лояльные условия организация предлагает зарплатным клиентам, семьям с государственной поддержкой и военным.

Также снизить ставку можно покупая жилье у застройщиков-партнеров фирмы.

Как рассчитать военную ипотеку в «Сбербанке»?

Для расчета параметров ипотеки для военных можно воспользоваться онлайн-калькулятором на сайте «Сбербанка». Для этого нужно:

- Войти на сайт www.sberbank.ru – раздел «Ипотека» – «Ипотечные программы» – «Военная ипотека».

- Выбрать нужную строку – «Приобретение готового жилья» или «Приобретение строящегося жилья».

- В открывшемся окне сразу покажется калькулятор. В него нужно занести необходимые сведения: цель кредита – военная ипотека, стоимость недвижимости (указать цену квартиры, которую огласил продавец), размер первоначального взноса, срок кредитования.

- Расчет происходит в автоматическом режиме. Результаты видны в том же окне с правой стороны. Там будет показана общая сумма кредита.

Военная ипотека Сбербанка в 2020 году: условия, калькулятор, процентная ставка — Портал юридической поддержки населения

(11 5,00 из 5)

Загрузка…

В 2020 году, как и в предыдущем, предоставляется военная ипотека Сбербанка, получить которую могут военнослужащие, участвующие в НИС (накопительно-ипотечной системе) в соответствии с 117-ФЗ от 20-го августа 2004-го года “О накопительно-ипотечной…” (далее – ФЗ № 117). Сбербанком предъявляются определенные требования к заемщикам, устанавливаются правила и условия выдачи таких займов.

Кто имеет право на оформление военной ипотеки

Правомочием на оформление военной ипотеки обладают лица, которые являются участниками НИС и которые указаны в ч. 1 ст. 9 ФЗ № 117, например:

- граждане, получившие высшее образование по военному профилю и первое офицерское звание после 2005-го года;

- прапорщики, у которых выслуга военной контрактной службы по состоянию на 2005-й год составляет 3 года или свыше;

- офицеры, которые были призваны на службу и заключили свой первый контракт после 2005-го года и др.

Указанные лица включаются в реестр участников НИС органом, в котором они проходят службу, в автоматическом режиме.

Некоторых военнослужащих включают в реестр в заявительном порядке — они могут участвовать в НИС, а могут и не участвовать (например, лица, которые получили высшее военное образование и заключили первый контракт до 2005-го года).

Суть НИС

Суть НИС состоит в:

- открытии на каждого участника именного накопительного счета;

- ежеквартальном перечислении на этот счет накопительного взноса, размер которого устанавливается специальным ФЗ о бюджете на очередной год, за счет средств госбюджета (ч. 2 ст. 5 ФЗ № 117);

- использовании накопленных средств военнослужащим на приобретение жилого помещения или на иные личные цели (п. 1 ч. 1 ст. 11 ФЗ № 117) – по наступлении обстоятельств, обуславливающих право на их использование.

При этом, как сказано в ч. 1 ст. 4 ФЗ № 117, военнослужащий может:

- либо просто “копить” деньги на накопительном счете;

- либо взять у государства целевой займ из накопленных на накопительном счете средств, и направить этот займ на погашение другого займа, выданного уже банком в целях приобретения жилого помещения;

- либо получить денежные средства со счета (по наступлении обстоятельств, указанных в законе, а именно – при общей выслуге лет на воинской службе 20 лет или более – п. 1 ст. 10 ФЗ № 117, или при выслуге 10 лет или более, но при условии увольнения в связи с ОШМ, по состоянию здоровья или по достижении предельного возраста).

Когда можно взять целевой займ у государства

В соответствии с ч. 1 ст. 14 ФЗ № 117, в отличие от ситуации, связанной с получением денег с накопительного счета наличными, что возможно только после 20 лет (10 лет) воинской службы, занять у государства деньги, накопленные на накопительном счете, и направить их на погашение ипотечного кредита, взятого в банке, можно уже после 3 лет участия в НИС.

https://www.youtube.com/watch?v=VXaubpD5kaw

При этом военнослужащий сам выбирает:

- либо занять у государства деньги и направить их на оплату стоимости ДКП, заключенного на первичном или вторичном рынке недвижимости (или ДДУ на первичном рынке);

- либо занять у государства деньги и направить их на уплату основного долга по взятому в банке ипотечному кредиту, или на уплату первоначального взноса, или на то, и на другое.

Условия военной ипотеки в Сбербанке

Итак, если военнослужащий уже участвует в НИС более 3 лет, он может или купить жилье по ДКП без привлечения банка (если хватает средств на накопительном счете + собственных для оплаты цены договора продавцу), или, если денег на счете и своих личных не хватает для покупки понравившегося объекта – взять целевую ипотеку в Сбербанке.

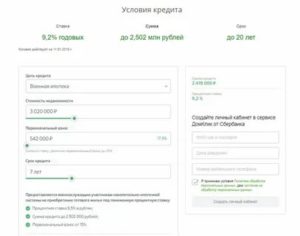

Ставки и условия по ипотеке Сбербанка по состоянию на 2020 год следующие:

| Условие | Значение |

| Валюта ипотечного кредитования | Российские рубли |

| Мин. сумма займа | 300000 рублей |

| Макс. размер займа | 2502000 рублей, но в любом случае не более 85 % от оценочной цены жилого помещения |

| Срок кредитования | До 20 лет, но в любом случае не более сроков выдачи целевого жилищного займа, предоставляемого государством на погашение банковского кредита |

| Комиссия за предоставление ипотеки | Отсутствует |

| Обеспечение по кредиту | Залог приобретаемой недвижимости |

| Страхование | Обязательное страхование предмета залога от рисков его утраты или повреждения в соответствии с ч. 1 ст. 31 ФЗ № 102 от 16-го июля 1998-го года “Об ипотеке…” (далее – ФЗ № 102) |

| Процентная ставка | Фиксированная и не зависит ни от каких факторов – 9,5 % годовых |

| Место оформления ипотеки | В отделениях Сбербанка по месту постоянной прописки заемщика или по месту нахождения объекта |

| Срок, в течение которого рассматривается ходатайство военнослужащего на предоставление кредита | 6 рабочих дней |

| Размер первоначального взноса | От 15 % от цены объекта недвижимости (кто оплачивает первый взнос – или государство, за счет накопительных взносов участника НИС, или сам военнослужащий – по его выбору) |

Требования к военнослужащим

Сбербанк предъявляет всего лишь 2 условия к военнослужащим, которые решили взять военную ипотеку:

- возраст – не менее 21 года на дату подачи заявки на ипотечное кредитование;

- участие в НИС.

Заключение ипотечного договора с банком и перечень требуемых документов

Военнослужащий, убедившийся в том, что соответствует требованиям, должен сначала рассчитать ежемесячный платеж, используя калькулятор на сайте Сбербанка, далее прийти в банк, подать необходимые документы, получить одобрение, а уже потом осуществлять иные требуемые процедуры (в частности, обратиться в уполномоченный орган по месту прохождения военной службы для получения целевого жилищного займа от государства на погашение банковского).

Перечень отделений Сбербанка, график их работы и телефоны можно уточнить в специальном разделе официального сайта.

В одно из таких отделений по месту регистрации или по месту нахождения предполагаемого к приобретению объекта недвижимости нужно прийти и подать:

- заявление-анкету;

- общегражданский паспорт или иной документ, удостоверяющий личность;

- свидетельство об участии в НИС.

При этом документы, подтверждающие занятость и доходы, предоставлять не нужно.

Далее следует подождать (не более 6 рабочих дней), пока банк рассмотрит заявку. Если Сбербанком будет принято положительное решение, в течение 90 дней после одобрения нужно согласовать объект недвижимости и принести документы по нему.

СКАЧАТЬ Перечень документов по кредитуемому Объекту недвижимости (Сбербанк)

Наконец, необходимо подписать договор об ипотеке и зарегистрировать его в Росреестре (ст. 10 ФЗ № 102). Одновременно с госрегистрацией договора осуществляется и госрегистрация права собственности на приобретенную в рамках военной ипотеки квартиру на условиях и в порядке, предусмотренными ФЗ № 218 от 13-го июля 2015-го года “О государственной…”.

Действия заемщика после оформления ипотечного договора с банком

Военнослужащий, которому была выдана ипотека, обязан действовать согласно п. 18 – п. 30 Правил предоставления участникам накопительно-ипотечной системы…, утвержденных Постановлением Правительства № 370 от 15-го мая 2008-го года “О порядке…”.

Сначала нужно подать в территориальный управомоченный орган по реализации НИС (Минобороны в соответствии с Указом Президента № 449 от 20-го апреля 2005-го года):

- копию договора об ипотеке, заверенную кредитором;

- копию договора банковского счета, открытого Сбербанком для целей осуществления расчетов по НИС;

- отчет об оценке купленной в ипотеку недвижимости;

- копию общегражданского паспорта военнослужащего.

Далее нужно подождать 10 рабочих дней – в течение этого времени Минобороны заключит с военным договор целевого займа и перечислит деньги на банковский счет, открытый для целей расчетов по НИС.

https://www.youtube.com/watch?v=VAYqPBSZhxk

После этого следует предоставить и в банк (при необходимости, если этих документов нет в его распоряжении), и в Минобороны, следующие дополнительные бумаги:

- копия ДКП с отметкой Росреестра;

- выписка из ЕГРН в отношении купленной квартиры;

- заверенный Сбербанком график платежей.

Затем банк перечислит деньги продавцу недвижимости. Военнослужащий сможет пользоваться приобретенным недвижимым объектом в соответствии с его целевым назначением. Отчуждать квартиру будет нельзя до того момента, как будет снято обременение. Квартира будет в залоге:

- и у банка;

- и у РФ в лице ФГКУ “Росвоенипотека”.

Обременение будет снято:

- у банка – с момента полного гашения ипотечного кредита;

- у РФ – с момента наступления обстоятельств, указанных в ст. 10 ФЗ № 117 (то есть при наступлении права на использование денежных средств, учтенных на накопительном счете – при 20 годах выслуги воинской службы или при 10 годах, если увольнение было по состоянию здоровья, ОШМ или в связи с предельным возрастом).

Нужно ли возвращать государству деньги, предоставленные в рамках целевого жилищного займа

После полного погашения задолженности по ипотечному кредиту и по наступлении обстоятельств, указанных в ст. 10 ФЗ № 117, с квартиры снимается обременение, и она переходит в полноправную собственность участника НИС.

Однако в определенных случаях у военнослужащего может возникнуть обязательство по возврату государству денег, уплаченных за его ипотеку.

Такое обязательство возникает при досрочном увольнении военнослужащего со службы (кроме случаев, когда увольнение произведено по любым основаниям при выслуге 20 лет или более, или при выслуге 10 лет или более в связи с ОШМ, состоянием здоровья или предельным возрастом).

В случае наличия обязательства возвратить деньги военный должен ежемесячными платежами, которые будут установлены Минобороны, в течение срока, не превышающего 10 лет (ч. 2 ст. 15 ФЗ № 117).

При досрочном увольнении по некоторым основаниям военный обязан будет не только вернуть сумму займа, но еще и проценты, начисленные на него, в размере, установленным Минобороны. Начисление процентов происходит при увольнении в связи:

- с лишением воинского звания;

- с утратой доверия;

- с вступлением в юридическую силу обвинительного вердикта суда о назначении наказания в форме лишения свободы или аннулирования права заниматься определенной деятельностью;

- с невыполнением условий контракта;

- с приобретением гражданства (подданства) зарубежного государства;

- с совершением административного правонарушения, связанного с потреблением наркотических или психотропных веществ без назначения врача.

Итак, Сбербанк предоставляет военную ипотеку по ставке 9,5 % годовых. Максимальный срок кредита – 20 лет, максимальная сумма – 2502000 рублей. Приобрести можно квартиру, жилой дом (в том числе, с земельным участком), а также таунхаус. Первый взнос составляет от 15 % и выше и может быть оплачен за счет личных средств военнослужащего или за счет накопительных взносов по программе НИС.

Прочтите также: Медицинское обеспечение военнослужащих: порядок получения в 2020 году

(11 5,00 из 5)

Загрузка…

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Военная ипотека в Сбербанке: условия и порядок оформления | Ипотека онлайн

Военная ипотека в Сбербанке (ВИ) – продукт кредитования, позволяющий приобрести недвижимость гражданам РФ, состоящим на воинской службе.

Право на получение ЦЖЗ (целевого жилищного займа) для данной категории лиц регламентируется ФЗ «О накопительно-ипотечной системе …» №117-ФЗ от 20 августа 2004 г.

Кредитные средства от Сбербанка выдаются при поддержке государства, преимущества заключаются в следующем:

- проценты за пользование денежными средствами ниже, чем у большинства кредитных учреждений;

- возможен выбор недвижимости как в новых домах, так и объектов вторичного рынка;

- можно купить недвижимость всех типов (комнату, квартиру, частный дом, таун-хаус и др.) в любом субъекте РФ, без привязки к месту службы и к регистрации;

- отсутствует необходимость в подтверждении доходов;

- не взимается комиссия за оформление кредитного продукта;

- не закрепляется обязанность страхования жизни заёмщика.

Предварительно рассчитать параметры кредитного продукта поможет онлайн калькулятор военной ипотеки Сбербанка.

Требования Сбербанка к получателю военной ипотеки:

- Гражданство РФ.

- Заёмщик должен участвовать в НИС (накопительно-ипотечной системе), что подтверждается занесением в соответствующий реестр с присвоением индивидуального номера. Участие в программе НИС возможно как на добровольной основе, так и в обязательном порядке.

Процедура регламентируется Приказом Министра обороны РФ №245 от 24 апреля 2017 г. «Об утверждении порядка …». С началом регистрации в качестве участника НИС запускается механизм оформления документов и открытия накопительного счёта на имя военнослужащего, размер ежегодных взносов от государства регламентируется соответствующей статьёй бюджета РФ.

Органы, задействованные в обработке данных (РУЖО и ДЖО Министерства обороны РФ), передают сведения в ФГКУ «Росвоенипотека», на основании них оформляется Свидетельство о праве на получение ЦЖЗ. Этот документ необходимо будет представить в банк.

- Минимальный возраст получателя кредитного продукта – 21 год, максимальный возраст для данной программы – 45 лет.

Рекомендуемая статья: Ипотека Уралсиб Банка: программы, условия, документы

Документы по военной ипотеке Сбербанка

Для рассмотрения специалистами банка заявки на получение данного продукта требуется представить минимальный комплект документов. В него входят:

- анкета потенциального заёмщика;

- паспорт гражданина РФ (необходим для предъявления);

- Свидетельство участника НИС;

- документы, касающиеся покупаемого жилья (правоустанавливающие и предварительный договор купли-продажи).

Анкета на ипотеку СбербанкаСкачать

Перед обращением в банк следует выяснить, какая именно сумма накопилась на именном счёте за период участия в программе, возможно, понадобится привлечение личных сбережений.

Также необходимо уточнить актуальные требования банка к объекту недвижимого имущества. Оригиналы правоустанавливающих документов на планируемую к приобретению недвижимость могут быть представлены в течение 2-х месяцев после одобрения заявки на кредит.

Рассчитать военную ипотеку в Сбербанке можно на официальном сайте учреждения.

https://www.youtube.com/watch?v=mQlLxOKKwb0

Рекомендуемая статья: Как влияет кредитная история на военную ипотеку

Процедура приобретения недвижимости с помощью военной ипотеки: этапы

- Выбирается объект недвижимости – самостоятельно или с привлечением риелтора.

- Составляется предварительный договор по военной ипотеке Сбербанка (шаблон можно скачать ниже). Данный документ выполняет функцию гаранта для всех участников сделки.

В нём обозначаются основные характеристики объекта недвижимости и закрепляются намерения сторон. Договор купли-продажи по военной ипотеке Сбербанка имеет установленную форму и предоставляется кредитным учреждением.

- В случае необходимости вносится аванс или задаток с оформлением соответствующих документов.

- Проводится оценка стоимости объекта недвижимого имущества, результаты фиксируются в экспертном заключении. Данная процедура обычно применяется к жилью, приобретаемому на вторичном рынке, и выполняется по дополнительному требованию банка.

- Весь комплект документов передаётся в Сбербанк на рассмотрение возможности выдачи кредита.

- В случае положительного решения по предоставлению ипотеки заёмщик должен открыть в банке счёт, на который зачислится ЦЖЗ, кредитные деньги и личные сбережения (при необходимости).

- Заёмщик и Сбербанк заключают договор ипотечного кредитования, также происходит процедура страхования недвижимости.

Страховку можно оформить онлайн на сайте Сбербанка. В документах предусматривается возможность расторжения сделок при отказе в зачислении ЦЖЗ.

- Все документы направляются в ФГКУ «Росвоенипотека», после чего его сотрудники принимают решение о возможности выдачи ЦЖЗ и перечисления его средств в качестве первоначального взноса.

Если суммы недостаточно, добавляются личные сбережения военнослужащего.

- Составляется окончательный договор купли-продажи недвижимости, который регистрируется в Росреестре. С этого момента военнослужащий становится собственником объекта недвижимости.

Все регистрационные документы (в копиях) и график платежей банку передаются в ФГКУ «Росвоенипотека».

- Объект находится в залоге у ФГКУ «Росвоенипотека» и ПАО «Сбербанк» до полного погашения ипотеки. Ежемесячные платежи вносятся за счёт накопленных средств при участии в программе НИС.

Если их недостаточно, привлекаются личные сбережения заёмщика.

- После полной выплаты кредита обременение в виде залога снимается на основании документов, в которых подтверждено отсутствие долговых обязательств.

Предварительный договор купли-продажи Сбербанк_военная ипотекаСкачатьДоговор купли-продажи_военная ипотекаСкачать

Ипотека военным пенсионерам в Сбербанке

В случае, если военнослужащий по каким-либо причинам не приобрёл недвижимость, но участвовал в программе НИС, он может воспользоваться накопленными средствами и после выхода на пенсию.

Для этого нужно одновременно подать заявку на выдачу ипотеки в Сбербанк и рапорт о перечислении накоплений командиру той воинской части, где находилось последнее место службы.

Кредит в данной ситуации будет одобрен достаточно быстро, а деньги могут быть направлены на первоначальный взнос, ежемесячные платежи и погашение задолженности по займу. Военная ипотека в Сбербанк онлайн может быть оформлена с помощью сервиса ДомКлик.

Рекомендуемая статья: Страхование ипотеки Газпромбанка Оцените автора

Военная ипотека Сбербанка

Приобретение жилья для защитников Родины в нашей стране оформляется через жилищную субсидию, с ее помощью можно рассчитываться по ипотечному кредиту или оплатить уже полученный заём, чтобы купить собственное жилье.

Для этого государством выбрано несколько крупных банков. Одним из самых надежных из них стал Сбербанк, у которого стабильно крупнейшая величина активов. Выгодные условия кредитования и минимальные на данный момент ставки обслуживания кредита в 1,5 процента годовых.

Эта программа льготного займа называется «Военной ипотекой». Она работает по инициативе и при поддержке государства для социальной защиты военнослужащих. Принять в ней участие возможно после получения свидетельства на право оформления займа.

Особенности и условия военной ипотеки

Свидетельство предъявляется выбранному банку на срок не более 20 лет. Выплата полученного кредита будет идти за счет очередного начисления субсидии, поступающей на личный накопительный счет заемщика.

https://www.youtube.com/watch?v=7DKR85jAeE4

Залогом в кредитовании станет купленное жилье. Оно должно быть застраховано для предупреждения его неожиданного повреждения или потери до конца выплат.

Участниками военной ипотеки могут стать не только действующие военные, но и те, кто успел уйти в запас, начиная с возраста 21 год. Банк не станет требовать доказательств их платежеспособности. Их заменит документ о членстве в НИС – накопительной ипотечной системе.

Для члена НИС, каждого отдельно, в банке открыт свой счет, на него ежемесячно приходят целевые взносы. Их сумма накапливается три года. После чего у военнослужащего появляется право обратиться в банк для приобретения жилья. Банки охотно участвуют в программе кредитования военнослужащих по контракту, стараясь предложить наиболее интересные и привлекательные условия.

Такой вид банковской деятельности подчинен специальным законам, регулирующим все этапы этого вида ипотечного кредитования. В них четко определены основные условия для получателя кредита по Военной ипотеке. Он должен быть:

- не младше 21 года;

- служить не менее трех лет;

- иметь договор о службе по контракту после 2005 года;

- собственный номер и накопительный счет.

Что позволяет покупать готовые квартиры в новостройках или вторичного рынка. В том числе и за городом, но только в качестве постоянного жилья.

Выбор кредитных учреждений для участников программы военной ипотеки достаточно богатый. Но после сравнения условий кредитования любых ее участников, нетрудно убедиться, что именно в Сбербанке они для заемщика наиболее выгодны. Особенно после последних изменений. Потому что:

- здесь самая низкая процентная ставка по ипотеке — 9,5 % годовых;

- наибольшая величина займа до 2 330 тысяч рублей;

- время выплаты до 20 лет;

- выдача денег без комиссии;

- не комиссионных сборов;

- возможен полный расчет с банком раньше срока;

- не требуется страхование жизни и здоровья заемщика.

Оформить кредит по программе «Военная ипотека» можно как по месту прописки военнослужащего, так и по месту расположения приобретаемой недвижимости. При этом для получения ипотечного кредита не потребуется других дополнительных подтверждений его кредитоспособности.

В любом самом отдаленным уголке страны доступным и выгодным вариантом заключения ипотечного договора остается один из филиалов Сбербанка.

И не только из-за низкой процентной ставки, но и возможностей покупки жилья, независимо от официальной регистрации, не привязываясь к месту службы или проживания семьи.

При этом сроки для рассмотрения представленных документов по кредиту Военной ипотеки составляют не более 6 дней.

Калькулятор

Основная особенность военной ипотеки состоит в том, что главная часть выплат по ней ложится на государство. Поэтому приобретенная военнослужащим недвижимость до полной выплаты кредита находится в двойном залоге у него и у банка.

Для своевременного перехода жилья окончательному собственнику военнослужащему важно четко понимать все подробности расчета кредита и выплат по нему. В Сбербанке для этого создана специальная программа под названием ипотечный калькулятор, которая позволяет вычислить онлайн все возможные расходы.

Его можно найти на сайте банка в разделе «Ипотечные кредиты». По ней можно заранее просчитать величину регулярных выплат и процентную ставку в них. Для этого там необходимо указать:

- цену недвижимости;

- объем платежа в виде первоначального взноса;

- величину заемных платежей;

- срок выплаты кредита;

- величину имеющихся накоплений на счете НИС военнослужащего.

Она считается отдельно с учетом даты вступления в программу и последнего платежа. Хотя полученную сумму тоже нельзя считать окончательной, поскольку изменения в программу Военной ипотеки вносятся постоянно. Кроме того, на заемщика ложится оплата оформления кредита.

В том числе:

Ежемесячно аннуитетными платежами в соответствии с графиком платежей. Какую комиссию я должен заплатить Банку за предоставление кредита? Комиссия за выдачу кредита отсутствует. Можно ли оформить квартиру, купленную в кредит, в общую собственность? Да, приобретенная квартира может быть оформлена в общую собственность:

- созаемщиков;

- заемщика и членов его семьи (детей и родителей);

- созаемщика и его супруги, а также членов его(их) семьи (детей и родителей супругов).

Будет ли квартира, приобретенная по ипотеке, находиться в залоге у Банка? Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог). В рамках программ «Приобретение готового жилья», «Приобретение строящегося жилья» возможно оформление в качестве обеспечения по кредиту как залога приобретаемой квартиры, так и залога уже имеющейся квартиры. Может ли Банк предоставить кредит без учета платежеспособности? Нет, максимальная сумма кредита может быть определена только исходя из платежеспособности заемщика/созаемщиков. При этом в качестве созаемщиков по кредиту могут выступать физические лица в количестве не более трех человек. Какую максимальную сумму кредита может выдать Банк? Сумма кредита определяется на основании вашей платежеспособности и зависит от предоставленного обеспечения, при этом она не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита. Есть ли возможность как-то снизить процентную ставку? Да, возможность понижения процентной ставки предусмотрена для кредита, в соответствии с условиями которого предусмотрена ипотека кредитуемого объекта недвижимости, после надлежащего оформления которой, а также страхования кредитуемого объекта недвижимости в пользу Банка, ставка может быть снижена. Подробную таблицу процентных ставок вы можете посмотреть на сайте Банка. От чего зависит процентная ставка по кредиту? Ставка зависит от вида и срока кредита, размера первоначального взноса, а также от категории, к которой относится клиент Банка. Где я могу получить жилищный кредит? Получить кредит можно в филиале Банка по месту регистрации заемщика или одного из созаемщиков, по месту нахождения кредитуемого Объекта недвижимости. А если вы работаете на предприятии, аккредитованном или обслуживаемом Банком в рамках «Зарплатного проекта», получить кредит вы можете также по месту нахождения компании-работодателя. Какую недвижимость можно приобрести на деньги, полученные по жилищному кредиту? На кредит Банка вы можете приобрести расположенные на территории Российской Федерации и не обремененные правами третьих лиц квартиру, жилой дом или иное жилое помещение на вторичном рынке недвижимости, а также на первичном рынке недвижимости (новостройка).