Все больше физических лиц оформляет кредиты. Заемщики стараются найти для себя выгодные условия, а банки – понизить риски. Очень многие люди до сих пор не знают, что такое страхование на кредит и зачем его нужно оформлять. Давайте разберемся в этом на примере ВТБ.

- Страхование по кредиту — общие правила

- Виды страхования

- Страховка по потребительскому кредиту

- Страхование в ВТБ по кредиту наличными

- Страхование автокредита

- Страхование в ВТБ кредита на недвижимость

- Обязательные страховки при кредитовании

- Добровольное страхование при кредитовании

- Оформление и документы

- ВТБ

- Русский стандарт

- Хоум Кредит

- Плюсы и минусы

- Закон о страховании

- Законодательная база оформления страховки при получении кредита

- Обязательно ли страхование жизни

- Риски страховки при получении кредита

- Особенности и способ самостоятельно рассчитать страховку по потребительскому кредиту

- Что дает страховка по кредиту

- Как получить кредит в ВТБ без страховки

- Как вернуть страховку по кредиту ВТБ

- Документы для возврата страховки

- Досрочное погашение и возврат страховки

- Как отказаться от страховки по кредиту ВТБ

- Страхование кредита в ВТБ: как оформить или отказаться, полезные советы заемщикам

- Страховка при ипотеке

- Страховка при автокредитовании

- Как отказаться от страховки

- Советы потенциальным заемщикам

- Страховка от ВТБ 24

- Оформление страхования по ипотечному кредитованию

- Стоимость страхования

- Случаи, когда страхование обязательно

- Когда и как можно отказаться от страховки

- Как вернуть деньги за уплаченную страховку

- Заключение

- Втб 24 — страхование квартиры по ипотеки, калькулятор стоимости, отзывы клиентов

- Втб 24: онлайн калькулятор расчета страховки по ипотеке

- Что влияет на стоимость страхования ипотеки?

- Какие риски покрывает страхование ипотеки ВТБ 24?

- Преимущества оформления страховки при открытии ипотеки в ВТБ

- Необходимые документы для покупки страховки в ВТБ

- Онлайн заявка на ипотечное страхование

- Поэтапный процесс приобретения страхового полиса

- Возможен ли отказ от страховки по ипотеке ВТБ?

- Страхование ипотеки ВТБ 24: где дешевле оформить?

- Текущие предложения ВТБ по ипотечному страхованию

- Как не ошибиться с выбором?

- Что будет, когда страховка не оплачивается заемщиком

- Страховой случай по ипотечному имуществу, что делать?

- Отзывы клиентов о страховании ипотеки в «ВТБ страхование»

- Аккредитованные страховые компании ВТБ 24 по ипотеке

Страхование по кредиту — общие правила

- заемщик в обязательном порядке должен застраховать залог, если он у него имеется;

- страховая сумма не равняется настоящей стоимости квартиры, а приравнивается к остатку задолженности по кредиту ВТБ на определенную дату;

- если размер премии больше суммы задолженности, то денежные средства выплачиваются страхователю;

- сроки действия зависят от сроков погашения кредита и обычно составляют 5-10 лет;

- при досрочном погашении ипотеки банк отправляет уведомление в страховую компанию и заемщику возвращается часть уплаченных платежей.

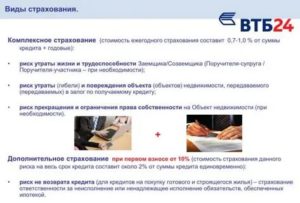

Виды страхования

Существуют несколько видов страхования.

Страховка по потребительскому кредиту

Для данного вида кредитования в ВТБ характерны:

- короткие сроки;

- высокие процентные ставки;

- отсутствие залога и обеспечения.

Оформление страхового полиса на потребительский кредит ВТБ не представляет выгоды ни для одной из сторон. Финансовая организация всегда может компенсировать невыплаты высокими процентными ставками. К тому же сроки не такие длительные, чтобы произошло наступление оговоренного случая – инвалидность или смерть заемщика.

Но не смотря на это, банки настойчиво призывают приобрести полис. Вероятнее всего, это происходит потому, что они сотрудничают со страховщиками

Страхование в ВТБ по кредиту наличными

Отказ клиента не окажет никакого влияния ни на процентную ставку, ни на решение банка ВТБ о выдаче суммы.

Застраховать кредит в ВТБ можно по одной из следующих программ:

- на жизнь и здоровье заемщика;

- от потери работы;

- комплексный набор услуг.

Страхование автокредита

В некоторых кредитных организациях оформление КАСКО не является обязательным условием. Однако, чтобы покрыть риск, такие банки увеличивают ежемесячные платежи.

По мнению некоторых водителей, страховать здоровье в 2019 году – довольно сомнительно. С этим мнением трудно не согласиться, в особенности, если водитель не собирается заниматься экстремальными видами спорта.

В среднем автокредиты выдают сроком на 3-6 лет. По этой причине рекомендуется найти тот банк, который не будет повышать процентные ставки в случае отказа на страхование.

Страхование в ВТБ кредита на недвижимость

Отказ от страхования потребительского кредита никак не влияет на процентную ставку в ВТБ, однако если речь идет об ипотечных программах, то она увеличивается на 1%.

Обязательные страховки при кредитовании

Единственная обязательная программа защиты – на утрату жилья. Например, если вы решили взять кредит в ВТБ на квартиру. В этом случае банк имеет полное право потребовать с вас оформление страховки в соответствие с законом 935 ГК РФ и 31 статей из закона «Об ипотеке».

Добровольное страхование при кредитовании

Очень часто кредитные организации буквально принуждают заемщиков застраховать кредиты.

Однако по закону заемщик сам решает, страховать ему кредит или нет.

Банки навязывают своим клиентам программу защиты от потери работы, от потери здоровья и т.д. Кредитные организации делают это с целью снизить риски по возможным невыплатам.

Если для Америки и Европы страхование – обычное дело, то в России необходимость в нем воспринимается в штыки.

Оформление и документы

Документы, которые нужны для страхования кредита в ВТБ:

- ксерокопии бумаг, которые подтверждают личность заемщика (в случае, если имеются созаемщики, понадобятся и их копии документов);

- справка о здоровье (если заемщик собирается застраховать свое здоровье);

- бумаги, подтверждающие наличие кредита;

- справка из ИФНСФ о том, что у вас не имеется задолженностей по оплате налогов.

Чтобы застраховать кредит ВТБ, выберите одну из предложенных страховых компаний, а также способ оплаты полиса (единожды или часть денег каждый месяц).

ВТБ

Предложение от ВТБ можно действительно считать одним из выгодных, так как отказ клиента об оформлении страховки никак не повлияет на решение о выдаче кредита или на процентную ставку. Исключение составляет лишь ипотека.

Русский стандарт

Клиент должен вносить платежи по страховке ежемесячно, вместе с платежами, которые направлены на оплату процентов и погашение суммы задолженности.

https://www.youtube.com/watch?v=XeoDnTiYZVg

В случае, если заемщику понадобится вернуть страховку, он может написать заявление как в банк, так и в страховую компанию.

Хоум Кредит

Предложение от Банка Хоум предусматривает страхование в любой из дочерних компаний финансовой организации: СК Альянс, СК Ренессанс.

Главные направления в данном банке – страховка жизни и здоровья, по потере работы и имущества.

Плюсы и минусы

| Программа ВТБ защиты жизни и здоровья защищает интересы и родственников заемщика. Им не придется расставаться со своим имуществом, чтобы оплатить кредит. | Большое количество затраченного времени на сбор нужных документов, на сдачу анализов и прохождение медицинского осмотра |

| Программа ВТБ защиты от потери работы дает заемщику гарантию, что в случае увольнения кредит будет своевременно оплачен | Финансовая защита предоставляется лишь в случае ликвидации или банкротства фирмы |

| Программа ВТБ по потере работы дает возможность найти действительно хорошую и подходящую работу, а не хвататься за первый попавшийся вариант |

Закон о страховании

По закону каждый заемщик имеет право сам решать, оформлять дополнительно соглашение на страхование или нет. Таким образом, это является необязательным.

Однако на практике ситуация сильно отличается. Очень часто банки буквально принуждает своих клиентов к оформлению страхового полиса

Законодательная база оформления страховки при получении кредита

Согласно статье 16 Закона РФ “О защите прав потребителя”, страхование является добровольным выбором.

Вместе с тем банки все равно принуждают к оформлению страхования. Правда доказать факт принуждения безумно трудно. Банку достаточно прописать в договоре пункт о том, что страхование добровольно. Подписав бумаги, клиент заявляет о том, что его решение действительно возникло по собственной инициативе.

Обязательно ли страхование жизни

Страхование жизни, здоровья не входит в список обязательного страхования. То есть, это не обязательно.

Риски страховки при получении кредита

Страховая компания полностью или частично оплатит его задолженность перед банком ВТБ в случае, если с страхователем произойдет один из следующих рисков:

- смерть;

- тяжелое заболевание;

- инвалидность и т.п.

Особенности и способ самостоятельно рассчитать страховку по потребительскому кредиту

Вы можете рассчитать стоимость страхового полиса самостоятельно. Это делается при помощи следующей формулы:

размер запрашиваемой суммы * единый страховой тариф = сумма полиса.

Важно отметить, что переоформлять полис страхования необходимо ежегодно. Об изменениях тарифного плана страховщик должен уведомить заранее.

Что дает страховка по кредиту

Если клиент страхует свой кредит ВТБ, это означает, что при наступлении страхового случая займ полностью или частично погасит страховщик.

Стоит отметить, что получить средства по программе защиты от потери работы можно только в том случае, если увольнение произошло по инициативе работодателя или внешних обстоятельств, например переезд компании в другой регион.

Получить средства по программе защиты от потери здоровья можно только в том случае, если это произошло из-за внешних обстоятельств, например по причине аварии или болезни, но но в случае, если заемщик сам нанес себя повреждения.

Как получить кредит в ВТБ без страховки

Каждый заемщик имеет право получить кредит ВТБ, не оформляя страховки, так как это не предусматривается законом.

Все, что вам нужно сделать – отказаться от дополнительного соглашения.

Как вернуть страховку по кредиту ВТБ

Очень многих заемщиков интересует вопрос, как вернуть страховку в случае, если кредит был погашен раньше установленного срока. Информацию об этом нужно искать в пунктах договора. Бывает, что условия возврата прописываются в дополнительном соглашении. Если это не предусмотрено ни в одном пункте, то есть малая вероятность, что деньги все-таки можно вернуть.

Документы для возврата страховки

Для возврата страховой премии вам понадобится собрать следующий набор документов:

- паспорт гражданина РФ;

- справки, подтверждающие наличие кредита;

- полис страхования;

- чеки, которые подтверждают выплату денег страховой компании в полном объеме.

Досрочное погашение и возврат страховки

Очень часто заемщики допускают ошибку, обращаясь не напрямую к страховщику, а в банк. Такие действия допустимы только в том случае, если страховка входила в список банковских услуг.

https://www.youtube.com/watch?v=lnrPPdruYk0

Чтобы вернуть страховку при досрочном погашении, нужно обратиться в страховую компанию, где вам сообщат дальнейшие действия.

Как отказаться от страховки по кредиту ВТБ

Как правило, заемщику ВТБ предлагается оформить страховку при подписании кредитного договора. Если вы не хотите оформлять страховку, то имеете полное право отказаться.

Страхование кредита в ВТБ: как оформить или отказаться, полезные советы заемщикам

Оформляя кредитный заем, стороны сделки стараются достичь максимально выгодных условий. Банк добивается этого посредством навязывания клиенту страхового полиса, заемщик, напротив, пытается отказаться от данной услуги. Когда страховка кредита ВТБ необходима по закону, а когда её искусственно навязывают сотрудники банка, разберемся в данной статье.

Страховка при ипотеке

Когда отказаться от заключения страхового договора не удается, то возникает необходимость получения страховки, что прописана законодательством. Более того, страховаться придется по нескольким пунктам:

1. Титульное страхование (защита имущественного права).

Пример:

Иванов приобретает квартиру у Петрова. После оформления сделки, пока Иванов выплачивает ипотеку, Петров скоропостижно умирает, а его дочь оспаривает права на проданную квартиру, предположим, на основании невменяемости или недееспособности отца в момент заключения сделки. Иванов лишается квартиры, но страховая компания выплачивает ему компенсацию.

2. Страхование квартиры. Сюда включается повреждение имущества из-за пожара, потопа и иных форс-мажорных происшествий вплоть до полной утраты квартиры, например, при обрушении здания.

3. Страхование жизни заемщика при ипотеке на случай гибели, приобретения инвалидности, длительной болезни, утраты трудоспособности.

Банк страхует риск утраты объекта сделки даже в том случае, если квартира становится непригодной для проживания, тогда заемщик перестает вносить платежи.

Изъятие залогового имущества не возместит полную стоимость утраченной недвижимости, а выплата страховой компании оставляет обе стороны в выигрыше. Банк получает деньги, заемщик – списание долгов.

Страховка по ипотеке имеет разную стоимость. На её размер влияют следующие факторы:

- Сумма собственных денег, вносимых заемщиком как первоначальный взнос;

- Сумма кредита;

- Площадь, этаж страхуемого помещения;

- Материал дома, его общее состояние;

- Дополнительные страховые случаи, включенные в полис.

Страховка по ипотеке базируется на этих пункты, перечисленные выше, однако по желанию заемщика в полис включают дополнительные страховые случаи – потеря рабочего места, смерть созаемщика, временная нетрудоспособность, ограбление, кража собственности.

Когда дело касается страхования жизни заемщика, стоимость полиса в «ВТБ Страхование» определяется следующими факторами:

- Возраст заемщика;

- Образ жизни (опасная работа, экстремальное хобби повышают риск наступления страхового случая);

- Срок выданного кредита;

- Сумма покрытия страховки (обычно равняется сумме выданного кредита).

Страховка при автокредитовании

Здесь у заемщика больше шансов сэкономить на покупке страхового полиса. Законодательство обязывает оформлять два документа:

- Полис ОСАГО;

- Полис КАСКО.

Страховать жизнь и здоровье при оформлении автомобильного кредита в ВТБ клиент не обязан. Принуждение к подобной сделке считается нарушением Гражданского Кодекса Российской Федерации.

Однако доказать факт нарушения, навязанной страховки непросто, хотя возможно. Об этом в следующем разделе статьи.

Как отказаться от страховки

Выше рассмотрены случаи, когда страховка обязательна по закону, отказаться от которой невозможно. При потребительском кредитовании страхование жизни заемщика – исключительно добровольное. Банк не может давить на клиента, принуждая воспользоваться услугами «ВТБ Страхование».

Однако каждый проданный полис приносит выгоду банку – либо как процент от прибыли, либо как комиссионное вознаграждение. Поэтому потенциальные заемщики сталкиваются с агрессивным навязыванием страховых услуг.

https://www.youtube.com/watch?v=9tRnlPg9XdQ

Кредитный менеджер утверждает, что без страховки кредит не одобрят, дадут меньшую сумму либо под высокий процент. Юридически данные заявления — незаконны. Банки пользуются правовой безграмотностью клиентов либо критической потребностью в деньгах, когда спешащий клиент соглашается на невыгодные условия.

Доказать факт навязывания страховки непросто, поскольку подпись в страховом договоре свидетельствует о добровольном согласии страхователя заключить договор со страховой компанией. Единственная возможность – аудио/видеозапись, демонстрирующая навязывание страховки.

Когда страховка кредита в ВТБ уже оформлена, у заемщика есть возможность отказаться от нее в 5-дневный срок. В данный период возможно расторжение договора с полным возвратом страховой суммы.

Образец заявления на отказ от страховки по кредиту в ВТБ:

Скачать бланк

После пятидневного срока можно расторгнуть страховой договор на основании досрочного погашения кредита. С юридической точки зрения, наступление страхового случая (невозможности заемщика исполнить обязательства перед банком) невозможно, так как кредит погашен в полном объеме.

При досрочном погашении страховщик возвращает часть страховой суммы за минусом комиссии. В случае отказа от возмещения заемщик вправе обращаться в главный офис компании, суд либо прокуратуру.

Советы потенциальным заемщикам

Если вы планируете обратиться за кредитом в банк, мы подготовили несколько простых рекомендаций, следуя которым, вы сэкономите деньги, получив максимальную выгоду.

- Изучите законодательство в сфере страхования кредитов. Ключевые моменты перечислены в данной статье, но вы можете заготовить цитаты законов, чтобы предъявить их кредитному менеджеру. Например, статья 935 Гражданского Кодекса о добровольности страхования жизни и здоровья.

- Записывайте на диктофон беседы с кредитным менеджером, а также страховым агентом, если ожидаете открытого принуждения к оформлению страхового полиса. Запись послужит весомым доказательством в суде.

- Обдумайте риски. Страховка необязательно выступает способом «содрать побольше денег». Зачастую оформление защиты отдельных прав выгодно самому заемщику, если существует реальный риск наступления страхового случая.

- Рассматривайте все варианты. Выше говорилось, что каждый страховой полис приносит выгоду банку, отсюда навязывание нежелательных услуг клиенту. Это не отменяет здравомыслия – банку невыгодно терять потенциального заемщика, соответствующего основным критериям. Расспросите кредитного менеджера о возможных условиях страхования, рассмотрите альтернативные варианты.

- Полный пакет страхования часто предлагается под предлогом избегания лишней волокиты. Однако покрыть риски, подлежащие обязательному страхованию по закону, можно отдельными полисами, которые могут стоить существенно меньше.

Иными словами, прежде чем оформлять страховку по кредиту в ВТБ или отказываться от нее, трезво взвесьте все варианты и принимайте наиболее выгодное решение.

(2 3,00 из 5)

Загрузка…

Страховка от ВТБ 24

Оформить страховку в момент получения кредита – обязательное условие, строго оговоренное законодательством.

Не смотря на это, не стоит забывать, что от страхования, осуществляемого на добровольной основе, клиент может отказаться, а навязывание оказания подобных услуг влечет к привлечению к гражданской ответственности.

Предоставляемая страховка от банка ВТБ дает возможность защитить интересы заемщика и его имущество от разного рода жизненных неурядиц. Есть возможность возврата неизрасходованной суммы на счет клиента.

Оформление страхования по ипотечному кредитованию

Наиболее популярный продукт ипотечное страхование в ВТБ 24. Он включает в себя одновременно 3 услуги:

- Страхование имущественных прав (титульное страхование). Выплата компенсационных средств заемщику, производится после возможного оспаривания его права на квартиру, например, наследником умершего лица продавшего эту жилплощадь.

- Защита непосредственно жилплощади. В случае повреждения, например, ввиду наступления чрезвычайных ситуаций, все расходы, связанные с восстановлением будут проведены за счет страховщиков. В случае если же квартира будет полностью негодна, то страховщик выплатит весь объем ипотеки.

- Страхование жизни от ВТБ при ипотеке. Полис страхует выплату займа вместо лица (взявшего ее), в случае его смерти, получения увечья либо тяжелого заболевания.

При получении ипотечного кредита страхование является обязательной процедурой в связи с большими рисками.

https://www.youtube.com/watch?v=6JxB6l9OFVc

Страховой полис обязателен к оформлению при заключении договора по ипотеке в ВТБ. Банк страхует личный риск.

К примеру, если жилье сгорит, ввиду чего заемщик платить ипотеку откажется, то банк, даже изъяв залог, не сможет впоследствии ее реализовать, покрыв тем самым убыток.

Когда на руках страховое свидетельство – страховая компания покроет все непредвиденные затраты – банк получит свои деньги, а кредитуемый в свою очередь – списание долгов.

Защищать залоговое имущество с помощью страховки – норма, закрепленная в законах РФ. Покупка полиса обязательное условие.

При желании в соглашение включают дополнительные риски:

- временная утрата трудоспособности;

- увольнение с места работы;

- смерть созаемщика;

- кража имущества и т.д.

По условиям кредита, страховая премия может быть выплачена как единоразово, так и по частям.

Исходя из условий страхования, деньги выплачивают сразу или по частям.

Стоимость страхования

Конечное ценообразование на ипотечное страхование от ВТБ 24 зависит от набора факторов:

- объема внесенных средств;

- размера займа;

- площади квартиры и ее местоположения;

- состояния дома, из чего его построили;

- включенные в полис риски (чем больше их, тем договор будет дороже);

- количество собственников жилплощади и т.д.

Например, при оформлении полиса на 25 лет на квартиру стоимостью в 5 млн. рублей, и при сумме кредита в 3 млн. рублей (сумма покрытия по полису) размер премии будет равняться 2 000 рублей в год, либо 50 000 руб., при разовой оплате.

Расчет стоимости страховки производится на основании суммы страхового возмещения и сроков.

Выше представленный расчет весьма примерный и основан на обобщенной статистике. В отдельно взятом случае сумма премии формируется исключительно индивидуально. Конкретную сумму определяет сотрудник банка или страхового агентства.

Кредитное страхование в ВТБ 24, рассчитанное на страховании жизни и зависит от ниже представленных факторов:

- возраста лица взявшего заем;

- срока страхования;

- образа и уровня жизни кредитуемого лица;

- размера страхового возмещения (эквивалентен сумме займа).

К примеру, для кредита, сумма которого составляет 300 тыс. руб., взятого сроком на год, страховка покроет 3500 рублей.

Работает это следующем образом: когда наступает страховой случай, заемщик получает средства от страховой, которыми сможет ликвидировать взятый ранее кредит на потребительские нужды.

Когда наступает страховое событие (по договору), то сумма кредита или его часть выплачиваются страховой компанией.

Случаи, когда страхование обязательно

Беря во внимание последние коррективы, внесённые в законодательство, страхования жизни – процедура сугубо добровольная. А вот что касается залога на какое-либо имущество, то получение страхового полиса, страхующего возможные риски – обязательно.

Исходя из этого, ответ на вопрос, обязательно или нет, получать страховой полис от ВТБ 24 при ипотечном кредитовании таков: обязательно нужно застраховать квартиру, а также риски связанные с потерей права на нее, а вот здоровье и жизнь страховать можно по желанию. Приобретая комплексный продукт, страховщики в документы включат весь комплекс рисков. В случае если заемщик тратить излишние средства не планирует, то ему будет выгоднее оформить не единый полис страхования, а несколько, которые требует закон.

Благодаря комплексному страхованию можно значительно сэкономить свои деньги при оформлении кредита.

С автокредитованием ситуация аналогичная. Вам понадобится:

- полис ОСАГО;

- полис КАСКО.

Здоровье как равно и жизнь в этом случае можно не страховать. Плюс ко всему, от КАСКО многие клиенты также отказываются, заменив данный вид страхования обыденным имущественным страхованием – это обходится куда дешевле, чем стандартный полис.

Проще говоря, если вас интересует, обязательно ли получать полис при получении кредитных средств от ВТБ 24 в текущем году, то наш ответ будет следующий: зависит от конкретной ситуации. Страхование жизни является сугубо добровольным мероприятием, исключение залоговое имущество.Когда и как можно отказаться от страховки

Перед клиентами часто возникает вопрос, можно ли отказаться от оформления страховки навязываемой специалистами банка? Менеджеры зачастую пугают, что без приобретения полиса банк кредит не выдаст.

На деле же, данные утверждения весьма голословны, требовать заключение договора по обязательному страхованию они не в праве. Чтобы выйти из созданной конфликтной ситуации, можно сослаться на документ под номером 935 ГК, где эта информация фигурирует.

Потенциальным заемщикам не помешает ознакомиться с содержанием раздела, так как в нем содержатся положения, способные урегулировать вопрос обязательной и добровольной страховки.

https://www.youtube.com/watch?v=ZI-kXQBUjDE

Сотрудники банка часто в качестве аргумента на оформление страхового полиса приводят высокую вероятность отказа в кредите. Однако данное суждение противоречит закону и считается навязыванием.

Бывает, что договор уже подписан, и деньги по нему вы уже уплатили, не смотря на это, вы можете отказаться от страховых услуг.

По закону есть срок, в рамках которого у потребителя есть возможность вернуть условия сделки в начальную стадию – например, возвратить товар в торговый объект, отказаться от услуги и т.д.

В каждом банковском учреждении разработан регламент, в рамках срока которого это можно осуществить. В ВТБ 24 от приобретенной страховки можно отказаться не позднее 2-х недель.

От навязанной страховки вы вправе отказаться даже после оформления кредита. Лучше всего это сделать не позднее чем через 2 недели после ее получения.

Как вернуть деньги за уплаченную страховку

Если клиент решил заплатить по кредиту досрочно, то может ли он без проблем вернуть остаток от стоимости страховки? Здесь нужно отталкиваться от конкретных положений соглашений – если в нем четко прописаны варианты возврата, то деньги вам вернуть обязаны. Если подобная информация в соглашение не внесена – деньги останутся у страховщиков до окончания действия полиса.

Как правило, в договоре описан алгоритм, по которому каждый желающий сможет произвести возврат страхового взноса при кредите в ВТБ 24.

По стандартной практике возвращается сумма полностью за весь срок, когда полис по факту не действует, за минусом комиссии банка и компенсации страховому агентству за досрочное расторжение. В результате чего удается получить очень небольшую сумму.

Практика показывает, что если производить расторжение через год после оформления, то можно получить не более 20% от уплаченной суммы.

Можно обратиться непосредственно в суд, чтобы отстоять свои права и вернуть деньги за навязанную вам страховку.

В большинстве своем, когда заем погашен досрочно, страховая компания возвращает остаток без проблем, но иногда клиенты сталкиваться с серьезным сопротивлением.

Помогают разрешить ситуацию обращение в ниже представленные инстанции:

- головной офис компании выдавшей полис;

- Роспотребнадзор;

- суд;

- прокуратура.

Заключение

Подытожим, в ВТБ 24 страховка помогает, с одной стороны, снизить риск банка, с другой – уберечь заемщика от возможных проблем с трудоспособностью или отсутствия средств к существованию.

Однако навязывать услуги по добровольному страхованию незаконно. Обязательно нужно защищать исключительно залоговое имущество.

Возврат денег возможен в начале действия полиса, без объяснения причин, а также, если клиент закрыл заем досрочно.

Втб 24 — страхование квартиры по ипотеки, калькулятор стоимости, отзывы клиентов

Банк ВТБ предлагает клиентам выгодные условия по ипотеке, но всегда требует заключение полиса страхования. Клиенты часто не желают тратить средства на дополнительные услуги ввиду начисления немалых платежей по кредитному договору.

Как рассчитать стоимость страховых взносов по ипотеке? Для этого есть специальный онлайн калькулятор, в котором можно выбрать что будет застраховано:

- Риск порчи имущества (страхование имущества);

- Страхование жизни и утраты трудоспособности;

- Риск потери права собственности на жилье.

Втб 24: онлайн калькулятор расчета страховки по ипотеке

Множество пользователей интернета предпочитают рассчитать стоимость страховки еще до заключения договора. При взятии кредита на квартиру моментально встает вопрос стоимости страховки в СК «ВТБ Страхование». Но на официальной интернет-странице «ВТБ страхование», калькулятор для расчета цены полиса по ипотеке отсутствует.

На сайтах других крупных страховых компаний можно воспользоваться калькулятором по расчету страховых премии в ВТБ. Например, на странице Ингосстрах или УралсибСтрахование, есть раздел с калькулятором вычисления цены для договора страхования в ВТБ.

1. Чтобы рассчитать стоимость перейдите на сайт: ingos.ru/mortgage/calc.

2. Для получения стоимости в онлайн калькуляторе следует указать данные:

- Город где будет браться страховка;

- Наименование банка – ВТБ 24;

- Условия страхования;

- Ввести сумму кредита;

- Что будет застраховано;

- Расшифровать дату рождения заемщика, пол;

- Установить риски.

Стоит помнить, что калькулятор дает предварительный расчет стоимости страхового полиса ВТБ, ведь при заключении соглашения о выдаче кредитных средств банк может обязать оформить страхование от всех рисков. Поэтому точная сумма узнается после уточнения нюансов кредита.

Что влияет на стоимость страхования ипотеки?

При расчете стоимости страхования ипотеки в калькуляторе ВТБ учитываются многие факторы. Их можно разделить на две группы:

- Характеристики помещения – цена квартиры, список возможных рисков, величина первого взноса по ипотеке, территориальное нахождение недвижимости, техническое состояние помещения;

- Особенности заемщика – возраст, вес, пол, наличие серьезных заболеваний, образ жизни, сфера занятости.

В качестве примеров уменьшения стоимости страховки можно назвать расположение дома в элитном районе, заемщица является женщиной, продолжительность жизни которых по статистике больше.

https://www.youtube.com/watch?v=NelBE-BHTFo

А повышение страховой премии связано с подтверждением хронического заболевания. Когда человек занимается альпинизмом или иными видами спорта в экстремальных условиях, так стоимость полиса увеличивается.

Какие риски покрывает страхование ипотеки ВТБ 24?

В соответствии с реализованной стратегией компанией предусмотрена защита для субъектов и объектов договора:

- Утрата жизни и трудоспособности заемщика, что подразумевает смерть или утерю дееспособности (инвалидность). В результате родственники заемщика или он сам получает возможность закрыть ипотечный кредит благодаря полису страхования.

- Утрата или повреждение недвижимости, которая является объектом кредитного договора. Пакет рисков предполагает защиту от стихийных бедствий, пожара, затопления, противоправных действий третьих лиц. В случае приобретения жилья в новом доме застраховать можно после оформления недвижимости в собственность.

- Прекращение или ограничение права собственности после покупки помещения. Данный риск страхуется при условии оформления договора с рефинансированием или оплате недвижимости на вторичном рынке, когда возникает опасность оспаривания права владения.

Банк ВТБ 24 уменьшает ставку по кредиту, когда заемщик оформляет страховку в комплексе и оплачивается защита от всех рисков. Но есть возможность заключить договор со страхованием одного риска — утрата или повреждения недвижимости.

Ставка по договору при отказе от полиса комплексного страхования повышается на 1%. Данное условие является обязательным при заключении ипотечного договора.

Преимущества оформления страховки при открытии ипотеки в ВТБ

Заемщику всегда полезно оценить достоинства подписания договора страхования при наличии ипотеки в банке ВТБ. К ним относятся:

- После покупки страховки для заемщика снижается финансовый риск в ситуации потери работы или дееспособности;

- Возможно выбрать подходящего страховщика из предложенного списка или представить на рассмотрение информацию по другой компании;

- Объектом страхования может стать как объект недвижимости на рынке новостроек, так и на вторичном рынке;

- По истечении одного года страхования разрешается произвести смену компании.

При оформлении полиса клиент получает полную информацию по условиям страхования квартиры, что исключает возникновение вопросов в будущем.

Необходимые документы для покупки страховки в ВТБ

Компания «ВТБ Страхование» просит предъявить следующие документы:

- Документы для удостоверения личности заемщиков и их копии;

- Медицинскую справку, свидетельствующую об отсутствии тяжелых заболеваний хронического типа;

- Справочные бумаги, характеризующие остаток долга по обязательным платежам (налоги, алименты);

- Бумаги, характеризующие объект недвижимости (выписки, свидетельство);

- Кредитный договор.

Не исключен вариант предоставления иных бумаг, когда число заемщиков увеличивается или их возраста не находится в стандартных пределах.

Онлайн заявка на ипотечное страхование

На официальном можно сайте оставить онлайн заявку для оформления ипотечной страховки в ВТБ, следуйте шагам:

1. Перейдите на официальный сайт по ссылке;

2. В открывшемся окне нужно заполнить: имя, фамилию, город, электронную почту, номер телефона, вид и цель страхования, банк (ВТБ 24).

Оператор свяжется с вами в течении 30-90 минут (в зависимости от времени работы) и расскажет подробности оформления страхования ипотеки в ВТБ.

Поэтапный процесс приобретения страхового полиса

Первичным шагом на пути к покупке страхового документа является рассмотрения заявления, которое подается в электронном виде или при личном посещении отделения. Для отправки через интернет выполняются шаги:

1. На интернет-странице ВТБ страхование найти открыть раздел «Заключение договора ипотечного страхования» в блоке «Имущество»;

2. Кликнуть по пункту «Заявление» и скачать документ «Заявление комплексное ипотечное страхование»;

3. Загрузить бумаги на ПК (или распечатать) и вписать (напечатать) личные данные;

4. Направить бланк сотруднику ВТБ, электронный адрес которого можно найти по ссылке «Сотруднику» в том же пункте (Блок для заключения договоров).

В процессе ознакомления сотрудник страховщика свяжется с клиентом и назначит встречу, оповестив о пакете необходимых документов. Прежде он запросит данные о собственности, чтобы осуществить процедуру подтверждения правдивости сделки при покупке недвижимости. Впоследствии производится оплата за полис.

Возможен ли отказ от страховки по ипотеке ВТБ?

Федеральный закон «Об ипотеке» запрещает заемщикам давать отказ на приобретение от полиса страхования, защищающего риски по поводу ипотечной собственности.

Необходимо следовать обязательным принципам оформления полиса.

Обязательным условием считается проведение процедуры заключения соглашения между гражданином и СК, предусматривающего защиту на случай утраты собственности либо нанесения ущерба объекту кредитного договора.

https://www.youtube.com/watch?v=hIAEV3fYXlA

Допускается не оплачивать страхование жизни при ипотеке от ВТБ и защиту для ситуаций потери, ограничения права владения (титул). При отсутствии данного расширения в полисе происходит сложение ответственности на плечи заемщика. Титульная защита считается актуальной в течение первых трех лет владения. Впоследствии истекает срок исковой давности.

Когда не заключается договор на страхование жизни, то повышается процент по ипотеке. Данное действие связано с компенсацией рисков.

Если человек уже оформил страховку, то в соответствии с законодательством можно в будущем расторгнуть договор:

- Автоматическое аннулирование при отсутствии платежей за первый месяц (30 дней) ипотечного договора;

- При обращении в первые две недели (14 дней «период охлаждения») после подписания страховки.

Все подробности об отказе от страховки по кредиту ВТБ 24 — возврат денег, образец заявления.

Но прежде стоит оценить возможность возникновения рисков для жизни заемщика или права собственности.

Необходимости подписания полиса для защиты жизни, здоровья не существует, как уверяют многие кредитные инспекторы при рассмотрении заявок. Отказ не влияет на качество кредитной истории, так как описываемая ситуация не указывается в подаваемых в бюро данных.

Страхование ипотеки ВТБ 24: где дешевле оформить?

Для оценки дешевизны стоит рассмотреть множество вариантов путем обращения на прямую в офисы разных компаний. Ведь иногда страховщики проводят временные акции по снижению цены на популярные договора, которые должны быть оформлены при взятии займа на недвижимость. Популярными организациями, предлагающими гибкие условия, считаются:

- ВТБ — страхование, позволяющая сэкономить за счет суммированной оплаты за 3-5 лет при первичной покупке полиса;

- ВСК – лояльная система расчета премии применительно к возрасту и полу заемщика.

А также, многие клиенты отмечают компанию Альянс, где возможна покупка полиса стоимостью 0,34% от цены ипотечного договора.

Текущие предложения ВТБ по ипотечному страхованию

На сегодняшний день в ВТБ страховании можно приобрести договор по специальной программе. Она подразумевает снижение ежегодного платежа на 25% при условии оплаты за один раз.

Так, если клиент решает оформить ипотеку на 15 лет, когда цена квартиры составляет 3.000.000 руб., то придется заплатить 91.824,48 руб. за 5 лет. При согласии на специальную программу дается скидка в размере 18.744,48 руб. Остается лишь заплатить 73.080 руб. единовременно.

Как не ошибиться с выбором?

При выборе компании стоит обратить внимание на такие моменты:

- Отсутствие подводных камней, например, в документе прописывается то, что заявитель не сможет расторгнуть договор страхования или придется оплатить высокую комиссию;

- Исключение некоторых рисковых ситуаций;

- Сравнить ценовую политику при расчете и условия защиты в нескольких компаниях.

При соотнесении безопасности, благонадежности и доступности страховой компании в большинстве случае человек делает правильный выбор для себя. Приобрести полис на выгодных условиях можно всегда, но прежде следует ознакомиться с предложениями нескольких страховщиков.

Что будет, когда страховка не оплачивается заемщиком

Во время действия полиса человек перестает вносить платежи. Что тогда происходит? Компания-страховщик начинает направлять уведомления о необходимости оплаты.

Если и дальше гражданин отказывается уплачивать взносы, сведения об этом направляются в банковскую организацию, который, также, начнет третировать клиента различными способами – смс-сообщения, письма, звонки. В худшем случает дело направляется в суд.

Страховой случай по ипотечному имуществу, что делать?

Наступил страховой случай, затопили соседи, случился пожар и так далее, для начала нужно:

1. Первым делом постарайтесь минимизировать ущерб и сообщите в соответствующие государственные органы.

2. Далее позвоните по телефону горячей линии +7 (495) 644-44-40 (оплата по тарифу) или 8 800 100-44-40 (бесплатный звонок).

3. По телефону назначат встречу с представителем, дайте возможно осмотреть поврежденное имущество для оценки страховых выплат.

https://www.youtube.com/watch?v=Q-D1NgrCvO8

До осмотра следует не трогать поврежденное имущества, кроме случаев предотвращения дальнейших повреждений.

4. Подготовить ряд всех необходим документов для заявления о страховой выплате:

- Удостоверения личности (паспорт);

- Подтверждение права собственности;

- Оригиналы компетентных органов (пожарных, МЧС, полиции);

- Подтверждение размера ущерба;

- Реквизиты для выплаты страхового возмещения;

- Бланк заявления, который можно скачать на официальном сайте в разделе «Документы».

Отзывы клиентов о страховании ипотеки в «ВТБ страхование»

Отзывы по ипотечному страхованию разнятся, так как многие люди не пишут положительные отзывы, отрицательных большинство:

Но также есть и положительные отзывы о ипотечном страховании в «ВТБ Страхование»:

Аккредитованные страховые компании ВТБ 24 по ипотеке

Вы можете оформить страховку по ипотеке в любом из нижеперечисленных учреждений. В утвержденный банком перечень включены 19 СК:

- ВТБ страхование,

- Альфастрахование;

- Согаз;

- МАКС;

- Ресо-Гарантия;

- Ингосстрах;

- ВСК;

- Энергогарант;

- Альянс;

- Сургутнефтьгаз;

- ЭРГО;

- Югория;

- Зетта-страхование;

- Ренессанс-страхование;

- ПАРИ;

- Либерти;

- Абсолют;

- Росгосстрах;

- Согласие.

При работе данные СК соблюдают требования ВТБ, который на протяжении нескольких лет поддерживает с ними партнерские отношения. Но этот перечень еще расширен другими страховщиками, полисы которых принимаются банком при заключении ипотечного договора.

Дополнительно заемщики могут воспользоваться услугами РСХБ-Страхование, Кардиф, Адонис, Чулпан, Тинькофф.