Кредитки – популярный продукт банка, позволяющий за счет заемных средств совершать покупки, снимать наличные. По условиям договора клиент принимает на себя обязательства по своевременному погашению долга. Если возникнет просрочка по кредитной карте Сбербанка, то заемщика ждут неприятные последствия от начисления неустойки до судебного разбирательства.

- Когда начинается просрочка

- Реакция банка

- Повышение процентной ставки

- Начисление пени

- Блокировка кредитки

- Судебное разбирательство

- Другие неприятные последствия

- Могут ли распространить сведения о долге

- Продажа долга коллекторам

- Испорченная кредитная история

- Советы заемщикам

- Как не допустить просрочку

- Что делать, если платить нечем

- Как правильно погасить долг с просрочкой

- Действия после блокировки карты

- Погасить просрочку за счет займа

- Просрочка по кредитной карте Сбербанка. Возможные последствия

- Два моих лучших брокера

- Просрочка по кредитной карте Сбербанка. Последствия

- Штрафные санкции за просрочку по кредитной карте

- Дополнительные последствия просрочки по кредитной карточке

- Как избежать просрочки по кредитной карте

- Просрочка по кредитной карте Сбербанка: штрафы, пеня, блокировка карточки

- Повышенная ставка

- Блокировка платежного инструмента

- Судебный иск

- Последствия несвоевременной оплаты

- Огласка

- Как не допустить просрочку?

- Просрочка по кредитной карте Сбербанка

- Пеня за просрочку

- Последствия при несвоевременном погашении

- Повышенная сумма долга

- Что делать, если карта заблокирована?

- Что будет если просрочить платеж по кредитной карте Сбербанка

- Оформление кредита

- Санкции банка

- Случаи нейтрализации просрочки

- Ответственность заёмщика

- Своевременное погашение кредита

Когда начинается просрочка

При получении кредитки клиент подписывает кредитный договор. Согласно ему банк предоставляет возможность пользоваться кредитным лимитом, а клиент обязуется своевременно погашать задолженность. А также в документе оговариваются другие важные условия, например, какой процент начисляется за пользование заемными деньгами.

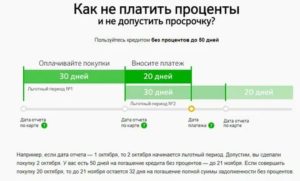

Заранее банк и клиент не знают, какая сумма будет потрачена с карты. Поэтому каждый месяц Сбербанк формирует отчет – выписку с указанием суммы задолженности. После этого у держателя кредитки есть 20 дней платежного периода, чтобы внести хотя бы минимальный платеж.

Размер минимального платежа составляет 5% от суммы долга на отчетную дату плюс начисленные проценты. Он одинаковый для всех карточек Сбербанка. Для удобства заемщика дата и размер минимального платежа указываются в выписке. Банк также напоминает о предстоящих платежах в SMS, чтобы клиент не допустил просрочку из-за забывчивости.

Если до конца платежного периода не поступили деньги на счет или сумма меньше минимальной, то возникает просрочка минимального платежа по кредитной карте Сбербанка.

Важно. Если деньги внесены, но не зачислены до конца операционного дня, то просрочка все равно возникает.

Реакция банка

Любая просрочка по кредитной карте от Сбербанка невыгодна кредитной организации. Риск потери средств для нее существенно возрастает. Она вынуждена создавать дополнительные резервы и предпринимать другие меры, чтобы избежать негативных для себя последствий.

Ответственность за просрочку полностью лежит на заемщике. Хотя карта выдается без залога и поручительства, клиент при невыполнении условий договора отвечает деньгами. Он вынужден платить штрафные санкции, а также может столкнуться с блокировкой кредитки и даже судебным иском.

Повышение процентной ставки

Сбербанк не включает в новые договоры условия об увеличении процентной ставки при просрочке. Если просрочить платеж, то будут применены другие меры финансового характера. Самостоятельно банк поднимать ставку не имеет права.

Замечание. Еще недавно применяли другие правила финансовой ответственности заемщика. При просрочке платежа по кредитной карте Сбербанка ставку поднимали до 36,5%.

Начисление пени

За каждый день задержки обязательного платежа начисляется неустойка. Ее размер рассчитывается по ставке 36% годовых. Начисляется неустойка только на сумму просроченной задолженности. Она подлежит оплате за каждый день задержки платежа до момента полного погашения просроченного долга.

Важно. Начисление неустойки не ведет к остановке начисления процентов.

Блокировка кредитки

Кредитная карта блокируется, если клиент долго не погашает просроченную задолженность. Обычно Сбербанк приостанавливает только расходные операции, оставляя возможность заемщику использовать пластик для пополнения счета без ограничений. Если клиент быстро решит ситуацию с задержкой оплаты по договору, то его обслуживание будет восстановлено в полном объеме.

Замечание. Полностью Сбербанк обычно блокирует карту только при выставлении требования о немедленном возврате всего долга.

Судебное разбирательство

Если просрочка длится долго, то Сбербанк вправе защищать свои права и интересы путем подачи судебного иска. Перед этим заемщику часто выставляют требование немедленно или в короткий срок выплатить долг по карте полностью. По судебному решению с заемщика будут взысканы следующие суммы:

- основной долг;

- проценты по кредиту;

- неустойка;

- судебные издержки банка (приставы, расходы на юристов).

После получения судебного решения и исполнительного листа Сбербанк передаст документы в ФССП. Непосредственно взыскивать долг будут уже приставы в ходе исполнительного производства.

https://www.youtube.com/watch?v=gw_Bn4QL_XI

Должника могут ждать следующие негативные последствия при взыскании долга через ФССП:

- списание средств с любых банковских счетов и направление их на погашение долга;

- запрет на выезд за границу.

- арест, изъятие, реализация имущества.

Если после получения документов из ФССП должник добровольно погасить долг в течение 5 дней не сможет, то с него взыщут дополнительно исполнительский сбор.

Другие неприятные последствия

Просрочка страшна для заемщика не только финансовыми убытками, но и другими негативными последствиями. Испорченная кредитная история существенно затруднит получение новых кредитов и займов. Могут возникнуть также неприятные последствия из-за разглашения сведений о долге, продаже его коллекторам.

Важно. При просрочке льготный период также прекращает свое действие.

Могут ли распространить сведения о долге

Законодательство РФ прямо запрещает кредитным организациям передавать сведения о долгах клиентов посторонним лицам. Но сотрудники службы взыскания, а особенно привлеченные по агентскому договору коллекторы, часто нарушают эту норму.

Получение сведений о долге близкими, друзьями или работодателем может существенно подпортить жизнь человеку. Он сразу становится ненадежным в чужих глазах.

Продажа долга коллекторам

Если при заключении кредитного договора заемщик не установил запрет на его уступку третьим лицам, то вместо самостоятельного обращения в суд для взыскания просроченной задолженности кредитная организация может продать договор коллекторам.

Российские коллекторские агентства часто работают с существенными нарушениями законодательства и даже элементарных норм общения. Договориться о постепенном погашении долга с коллекторами также сложно.

Важно. Запрет на уступку долга после заключения договора установить невозможно.

Испорченная кредитная история

Все данные об исполнении заемщиком обязательств по договору кредитной карты Сбербанк передает в Бюро кредитных историй. Они учитываются при принятии решении о выдаче новых кредитов всеми банками.

Если просрочка на 1-2 дня обычно никак не повлияет на решение по новой заявке, то 2-4 недели существенно затруднят получение нового кредита.

Советы заемщикам

Практически любой заемщик изначально рассчитывает, что сможет выполнить все обязательства по договору со Сбербанком. Но ситуация в жизни меняется очень часто. Некоторые простые советы помогут не допустить просрочку по кредитной карте или выбраться из нее с минимальными потерями.

Как не допустить просрочку

Идеальный вариант никогда не допускать просрочек. В этой ситуации не придется думать, что делать с долгом и как решать вопрос с банком. Несколько простых советов помогают с большой вероятностью исключить проблемы со своевременным погашением задолженности:

- Планируйте свои расходы. Если быстро погасить долг по кредитной карте после покупки не получится, то от нее лучше отказаться.

- Следите за своими доходами. Если сумма выплат по всем кредитам подходит к 50% от доходов, то лучше прекратить пользоваться кредиткой и постараться сэкономить.

- Погашайте все долги в пределах льготного периода. Это позволит избежать процентов.

- Вносите платежи за 1-3 дня до даты в выписке. Это исключит просрочки из-за технических проблем.

Что делать, если платить нечем

Если возникли финансовые трудности и известно, что вносить платежи по кредитке будет невозможно, то надо постараться рефинансировать задолженность в Сбербанке или любом другом банке. При рефинансировании оформляется новый кредит и можно подобрать удобный размер платежа, выбрав более длительный срок кредитования.

Замечание. Клиент может просто оформить кредит наличными и пустить его на рефинансирование кредитки. Условия практически никаких отличий иметь не будут.

Одновременно с рефинансированием кредитной карты можно перекредитоваться и по другим долгам. Это позволит исключить личный дефолт по обязательствам и сохранить нормальную кредитную историю. Но переплата все же вырастет из-за увеличенного срока кредита.

Как правильно погасить долг с просрочкой

Погасить задолженность по кредитной карте с просрочкой можно любым привычным способом, например, через терминал, кассу, переводом с другой карты. Долг будет погашен после обработки операции и зачисления средств на счет кредитки.

https://www.youtube.com/watch?v=u_UltD-0-Xc

При этом надо учитывать очередность списания платежей. Сначала банк списывает просроченные проценты, потом просроченный основной долг и неустойки, а только затем списывается сумма на погашение текущего платежа.

Если после всех основных списаний осталась свободная сумма, то она пойдет на оплату операций, сделанных в текущем отчетном периоде (при наличии). Переплата может перевести баланс кредитки в плюс.

Ничего страшного в этом нет.

Действия после блокировки карты

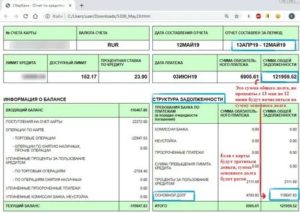

Если банк заблокировал карту, клиенту надо рассчитаться с долгом. Узнать актуальную сумму задолженности можно у специалистов в офисе, по телефону 900 или через Сбербанк Онлайн. Она будет меняться ежедневно.

Внести плату можно любым доступным способом:

- через Сбербанк Онлайн переводом с другой карточки;

- межбанковским переводом по реквизитам;

- наличными через терминалы и кассы офисов;

- наличными в салонах связи партнеров (Евросеть – Связной, МТС).

Зачисляются деньги на кредитку максимум за 24 часа. Снятие ограничений обычно происходит автоматически. Если этого не произошло, придется обратиться в офис Сбербанка.

Просрочка по кредитной карте Сбербанка или любому другому кредиту – серьезная проблема для любого клиента. Из-за нее можно испортить кредитную историю, оказаться вынужденным платить неустойку или даже столкнуться с судебным разбирательством. Лучше своевременно выполнять все принятые на себя обязательства по кредитному договору.

Спасибо за внимание. Не забудьте поставить лайк и нажать репост.

Узнайте, как проверить баланс на карте Сбербанка, чтобы не допустить просрочки и почитайте подробнее про льготный период кредитки в Сбербанке.

Погасить просрочку за счет займа

Возникшую просрочку можно оперативно погасить средствами быстрозайма. Оформить подходящий можно прямо на нашем сайте. Ниже мы собрали для вас предложения, которыми чаще всего интересуются наши читатели. Чтобы узнать больше, нажмите «Подробнее».

Просрочка по кредитной карте Сбербанка. Возможные последствия

Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы рассмотрим такой интересный вопрос, как просрочка по кредитной карте Сбербанка, так как эта информация будет полезна всем тем, кто уже является или только планирует стать клиентом рассматриваемой кредитной организации.

Практика свидетельствует о том, что обладатели кредитных карточек рассматриваемой кредитной организации всеми силами стараются своевременно вносить платежи, чтобы не допустить просрочки.

Это вызвано тем, что несвоевременное внесение платежей по кредитной карточке может стать причиной довольно серьезных негативных последствий.

Два моих лучших брокера

▶ Ссылка тут оцени ◀

▶ Ссылка тут оцени ◀

Далее мы подробно разберемся, почему необходимо всегда вовремя вносить платежи за использование заемных средств, а также, какие именно последствия повлечет за собой просрочка по кредитной карточке рассматриваемой кредитной организации.

Просрочка по кредитной карте Сбербанка. Последствия

В момент выдачи кредитной карточки вам представят график осуществления платежей по ней, а также договор, в котором конкретно оговариваются последствия, которые ожидают вас в том случае, если вы допустите просрочку платежей. Часть клиентов рассматриваемой кредитной организации просто не умеет пользоваться системой автоматических платежей, и по этой причине довольно часто забывает оплачивать долги по имеющейся карточке.

На самом деле существует огромное количество причин, из-за которых владельцы кредитных карточек допускают просрочку по имеющейся кредитной карточке. Среди подобных причин можно отметить недисциплинированность и безответственность должника, но существуют и объективные причины, такие как время, потеря нетрудоспособности или увольнение с работы.

Так как для владельцев кредитных карточек не предусматривается возможность претендовать на отсрочку платежа или на кредитные каникулы, то банк не разбирается в том, была ли причина просрочки уважительной или нет.

Согласно действующим правилам кредитная организация информирует клиента об обязательстве погасить долг за несколько суток до момента последнего для внесения выплат. После того как образовалась задолженность по кредитной карточке, клиент каждые три дня получает сообщение с предложением внести хотя бы минимальный платеж.

https://www.youtube.com/watch?v=X-B05fXcwzE

В зависимости от типа кредитной карточки, которой обладает конкретный заемщик, размер минимального платежа составляет от пяти до десяти процентов от объема доступного его кредитного лимита. Если клиент не внесет минимальный платеж по имеющемуся долгу, то кредитная организация применит по отношению к нему предусмотренные для подобных ситуаций штрафные санкции.

Штрафные санкции за просрочку по кредитной карте

Кредитная организация применяет по отношению к клиентам, которые допустили просрочку платежа, разнообразные штрафные санкции, среди которых:

- Повышенная процентная ставка. Если клиент допустит просрочку, то на сумму долга может быть начислена увеличенная процентная ставка. Допустим, до момента допущения просрочки клиент платил за использование заемных средств процентную ставку в размере 21%. После того, как была зафиксирована просрочка, процентная ставка может подняться вплоть до 36%. Повышенная ставка применяется лишь спустя неделю после начала просрочки. Таким образом, у заемщика есть еще семь суток для того, чтобы расплатиться с долгом по стандартной процентной ставке. Эту особенность необходимо обязательно учитывать, так как в противном случае вам придется серьезно переплатить за использование заемного капитала.

- Пеня. Согласно действующим правилам, начисление пени осуществляется за каждый день просрочки по кредитной карте. Стандартный размер просрочки составляет 0,1 процента от текущего размера долга. Таким образом, после того как вы допустите просрочку по кредитной карточке, размер вашего долга ежедневно будет увеличиваться. При продолжительной просрочке размер пени может достичь довольно серьезных размеров.

- Блокировка карточки. Эта штрафная санкция применяется в тех ситуациях, когда на протяжении продолжительного периода времени хозяин кредитной карточки не возвращает долг. При этом необходимо помнить, что даже после блокировки карточки задолженность клиента перед кредитной организацией остается, и он должен принять меры для ее погашения.

Если клиент является злостным неплательщиком, то кредитная организация может подать на него в суд, в результате чего ему придется помимо долга и штрафов оплачивать судебные издержки.

Дополнительные последствия просрочки по кредитной карточке

Помимо упомянутых выше штрафных санкций, со стороны кредитного учреждения допустившему просрочку заемщику грозит целый ряд серьезных неприятностей.

В первую очередь необходимо отметить, что допущенная просрочка оказывает негативные последствия на кредитную историю заемщика.

Если у вас был зафиксирована просрочка по карте Сбербанка, то получить ссуду в этой кредитной организации вы не сможете.

Чтобы получить возможность получать займы на приемлемых условиях в отечественных кредитных организациях, вам придется потратить время и силы на восстановление своей кредитной репутации.

Еще одним негативным последствием является возможность огласки.

О том, что вы являетесь должником, кредитная организация может рассказать как вашим родственникам, так и вашему директору, что может поставить вас в довольно неприятное положение.

В большинстве случаев сотрудники рассматриваемой кредитной организации намеренно не разглашают подобную информацию, но при попытке связаться с вами могут рассказать о том, что целью их звонка является требование возврата долга.

Основной задачей кредитной организации в сложившейся ситуации является возврат собственных средств. При этом действия сотрудников кредитной организации довольно часто могут выставить заемщика как неблагонадежного человека в глазах окружающих.

Достаточно неприятным последствием является увеличение размера долга перед кредитной организацией, в результате чего его будет значительно сложнее выплатить.

Отдельного внимания заслуживает тот факт, что кредитная организация обладает собственной схемой оплаты просроченной задолженности по кредитной карточке.

Согласно этой схеме в первую очередь заемщик выплачивает начисленную пеню, после этого осуществляется возврат процентов за использование заемного капитала и лишь на последнем этапе выплачивается непосредственно долг.

https://www.youtube.com/watch?v=kbg40nDkSdQ

Таким образом, если вы вносите денежные средства, размера которых не хватает для оплаты всего долга перед кредитной организацией, то в первую очередь будет выполнено погашение штрафных санкций и процентов.

В итоге останется не погашенной часть вашей задолженности, на которую будут снова начислены проценты и пеня.

По этой причине если вы будете погашать долг лишь частично, то в течение довольно продолжительного времени вы будете являться должником кредитной организации.

Также ваш долг будет дополнительно увеличен в том случае, если банк подаст на вас в суд, в результате чего вам придется оплачивать судебные издержки.

Как избежать просрочки по кредитной карте

Чтобы исключить вероятность возникновения просрочки, а, следовательно, и наложения на вас штрафных санкций, вам необходимо следовать довольно простые рекомендации:

- Необходимо научиться планировать собственные расходы таким образом, чтобы общий объем долга перед банком был не больше вашей заработной платы за месяц.

- Вам нужно действовать таким образом, чтобы вы смогли успевать возвращать долги до истечения льготного периода. В подобной ситуации вам не придется оплачивать проценты за использование заемного капитала.

- Следует строго контролировать собственные расходы, для оплаты которых вы применяете денежные средства с кредитной карточки.

- Ни в коем случае не снимайте наличные с кредитной карточки, так как при подобном развитии ситуации не действует льготный период, а также вам придется оплатить комиссионные сборы.

- Если у вас нет возможности оплатить долг в полном объеме, то следует внести хотя бы минимальный платеж. При этом минимальный платеж следует вносить за несколько суток до истечения установленного срока оплаты. Кроме того, необходимо удостовериться в том, что денежные средства были действительно зачислены.

Соблюдение этих элементарных правил позволяет снизить вероятность возникновения просрочки по кредитной карточке.

Просрочка по кредитной карте Сбербанка: штрафы, пеня, блокировка карточки

Владельцы кредитных карт Сбербанка стараются не допускать просрочек при внесении платежей по кредитам. Несвоевременная оплата имеет ряд негативных последствий, которые все хотели бы избежать. Стоит разобраться, почему необходимо пополнять кредитку своевременно, и чем грозит невыплата минимального платежа.

При получении кредитной карты к ней прилагается график платежей и договор, в котором прописана ответственность за прострочку оплаты кредита.

Некоторые просто не знают, что можно настроить автоплатеж и забывают о дате оплаты долга.

Автоплатеж.

Причин, по которым владелец кредитки не внес очередной платеж может быть множество. Это и беспечность, и необязательность заемщика, или потеря работы и ухудшение состояние здоровья. В связи с тем, что по кредиткам не предусмотрены кредитные каникулы или отсрочка погашения кредита, то уважительность причин для банка не имеет значения.

Отчет по кредитной карте Сбербанка.

Сбербанк информирует о необходимости внесения очередного платежа за несколько дней до наступления срока оплаты. Кроме того, при наличии задолженность банк каждые 3 дня отправляет сообщение клиенту о необходимости погашения долга.

В зависимости от того, какой тариф установлен банком по платежному инструменту, минимальный взнос составляет от 5% до 10% от общей суммы кредитного лимита.

У банка есть несколько видов санкций, которые он вправе применить к неплательщикам.

Повышенная ставка

При просрочке платежа, банк может применить повышенную ставку за пользование кредитом на сумму просроченной задолженности. Например, если процентная ставка по кредиту составляет 21% годовых, то при задержке внесения очередного взноса процентная ставка может быть установлена в 36% годовых.

https://www.youtube.com/watch?v=EelYxNT4jBk

В первую неделю просрочки Сбербанк не применяет повышенную процентную ставку и пеню, поэтому у владельцев карт есть 7 дней для погашения долга без применения штрафных санкций.

Пеня за просрочку оплаты исчисляется в процентах за каждый день. Так, по некоторым кредитным продуктам пеня составляет 0,1% в день от суммы неоплаченной задолженности.

Например, сумма долга составляет 12 000 рублей, просрочка платежа составляет 15 дней. Применив пеню в размере 0,1%, сумму штрафных санкций составит: 12 000 х 0,1% х 15 = 180 рублей. Чем больше период неоплаты, тем больше сумму пени.

Блокировка платежного инструмента

Блокировку карты банк применяет в том случае, если на протяжении длительного времени (конкретный срок устанавливается договором) владелец не вносит платежи. Блокировка карты не освобождает клиента от обязанности погасить задолженность, а также не приостанавливает начисление пени.

Судебный иск

В исключительных случаях, когда владелец карты несмотря на предупреждения и претензии банки не оплачивает долг, Сбербанк подает в суд с возложением судебных расходов на должника.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка.

Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц.

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Последствия несвоевременной оплаты

Помимо штрафных санкций и блокировки кредитного счета, клиент может столкнуться с другими неприятными проблемами.

Огласка

О наличии задолженность перед банком, финансовое учреждение может сообщить работодателю или родственникам клиента, чем поставит владельца кредитки в неловкое положение. Обычно сотрудники колл-центра не сообщают конфиденциальную информацию сознательно, но могут сказать о цели своего звонка, а целью будет взыскание задолженности.

Несмотря на то, что основная цель банка вернуть свои деньги, а не скомпрометировать человека как неблагонадежного заемщика, для клиента будет неприятно, когда о его долгах будет известно нанимателю.

Учитывая то, что пеня насчитывается ежедневно, выбраться из долгов становится проблематично. Как правило, в банке есть определенный порядок погашения долга. Когда клиент вносит платеж для погашения задолженности, в первую очередь погашается пеня, потом проценты за пользование кредитом и только в последнюю очередь сумма основного долга.

Таким образом, при недостаточности суммы на покрытие всей задолженности, будут погашены штрафные санкции и проценты, а сумма долга останется и на нее по-прежнему будет насчитываться пеня.

И еще одно очевидное последствие – это судебный иск, который дополнительно увеличит размер долга за счет издержек на судопроизводство.

Как не допустить просрочку?

Время выплат.

Чтобы избежать просрочки оплаты, а также ее последствий, необходимо придерживаться нескольких простых правил:

- Заранее планировать свои расходы, которые не должны превышать среднемесячного дохода.

- Кредитку максимально использовать в льготный период, когда проценты не начисляются.

- Постоянно контролировать траты по кредитной карте.

- Не снимать деньги в банкомате, а использовать кредитку только для безналичных расчетов.

- Вносить минимальный платеж за несколько дней до окончания срока оплаты, при этом обязательно в личном кабинете удостовериться, что день зачислены в счет погашения долга.

Выполняя эти требования, владелец кредитной карты Сбербанка сможет использовать ее выгодно и избежит лишних трат.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка.

Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц.

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Просрочка по кредитной карте Сбербанка

На середину 2019 года в линейке кредитных продуктов представлено более 10 карт, доступных клиентам Сбербанка. Их активное продвижение на финансовом рынке относится к ключевым направлениям работы организации. Вполне естественно, что многочисленных обладателей подобного продукта интересует вопрос, чем может обернуться просрочка по кредитной карте Сбербанка.

- Чем грозит просрочка по кредитной карте?

- Последствия при несвоевременном погашении

- Испорченная кредитная история

- Огласка

- Повышенная сумма долга

- Как избежать просрочки?

- Что делать, если карта заблокирована?

Важной особенностью любой кредитной карточки выступает возможность пользоваться заемными средствами банка. При этом клиенту необходимо понимать, что деньги должны возвращаться своевременно и условиях, указанных в договоре, подписанном с банком при оформлении кредитки.

Под просрочкой понимается ситуация, когда заемщик не выполнил взятых на себя обязательств и прочил платеж. Это может быть как однократным, так и регулярным нарушением договора и практически всегда влечет серьезные финансовые санкции.

https://www.youtube.com/watch?v=wL6064yD-gA

Первым стандартным следствием просрочки по кредитке Сбербанка становится повышение процентной ставки за пользование заемными средствами. Ответить на вопрос о возможных для клиента финансовых потерях достаточно просто. Узнать, какой процент начисляется при просрочке, позволяет сайт банка.

Например, для классического пластика стандартный процент варьируется в настоящее время в пределах между 23,9% и 26,9%. В то же время повышенная ставка составляет 36%, то есть практически в полтора раза больше. Она начисляется на величину просроченного платежа.

Пеня за просрочку

В случае, если просрочка составляет более недели, заемщику грозит новая санкция – начисление пени. Ее величина варьируется от вида кредитки обычно не превышает 0,1% в день. Несложно посчитать, что величина пени при просрочке на месяц выплаты в 30 рублей составит вполне внушительные 900 рублей.

Последствия при несвоевременном погашении

Подробно описанные выше меры финансового воздействия на клиента, допустившего просрочку, приводят к нескольким крайне малоприятным последствиям невыполнения последним взятых на себя обязательств. Главными из них являются три.

Повышенная сумма долга

Финальным следствием допущения просрочки по кредитке становится быстрое увеличения задолженности клиента. Оно включает как описанные выше санкции со стороны Сбербанка в виде повышенного процента, начисления пени и судебных издержек, так и невозможность перекредитоваться в другом банке из подпорченной кредитной истории.

Тяжелые последствия просрочки выплат по кредитной карте наглядно показывают, что намного правильнее четко выполнять взятые на себя обязательства.

Особенно важно досконально соблюдать условия заключенного с банком договора в случае кредитки.

Это объясняется тем, что при получении обычного кредита в большинстве случаев отношение заемщика к подписываемым документам намного более внимательно, да и правила обслуживания заметно проще.

Самый простой способ избежать просрочки – настроить услугу автоплатежа, доступную для всех кредитных продуктов Сбербанка. Кроме того, необходимо соблюдать несколько несложных правил:

- заранее планировать расходы, если они связаны с получением заемных средств;

- использовать средства кредитного лимита в льготный период и для совершения безналичных платежей;

- осуществлять внесение средств на баланс карты заранее – как минимум, за 2-3 дня до истечения срока.

Что делать, если карта заблокирована?

Единственным способом разблокировки карты становится полный возврат долга банку. При этом он учитывает все начисленные штрафы и пени, которые также необходимо заплатить.

Получить информацию о текущем размере задолженности, проще всего, использовав функцию дистанционных сервисов Сбербанка, составив и получив отчет по кредитной карте.

Для совершения платежа клиент имеет возможность воспользоваться одним из трех способов.

Первый предусматривает личный визит заемщика в отделение финансовой организации. Найти ближайший офис помогает сервис, размещенный на портале банка.

С его помощью можно с легкостью отыскать не только офисы, но и банкоматы учреждения, а также получить информацию о режиме и особенностях их работы.

Другой вариант разблокировки кредитки предполагает использование банкоматов или терминалов Сбербанка. Он нередко оказывается проще и удобнее для заемщика.

Для внесения средств достаточно совершить стандартные для подобных операций действия. Они состоят в указании платежных реквизитов карточки и последующем вставлении наличных в купюроприемник.

Кроме описанных выше, для погашения долга перед банком по кредитке, могут быть использованы альтернативные способы:

Что будет если просрочить платеж по кредитной карте Сбербанка

Сбербанк выдаёт людям кредитные карты с таким расчётом, чтобы клиенты могли своевременно погашать долг. Но бывают ситуации, когда заёмщики допускают просрочки. Перед подписанием договора люди должны ознакомиться со всеми условиями предоставления кредита. Чтобы избежать финансовых проблем, важно знать, что будет, если просрочить платёж по кредитной карте Сбербанка.

Оформление кредита

Перед оформлением кредитки человек оценивает текущий уровень своих доходов и возможность погашения будущей задолженности. Работник банка выдаёт клиенту карту вместе с графиком платежей и договором, в котором отмечается ответственность заёмщика за просрочку уплаты кредита. Для удобства можно настроить автоплатёж и тогда клиенту не придётся запоминать дату внесения ежемесячной оплаты.

Сбербанк регулярно за несколько дней информирует владельцев карт о необходимости очередного покрытия долга. Если у человека задолженность по кредиту, организация отправляет ему сообщения об этом через каждые три дня.

Конечно, банковским клиентам рекомендуется не допускать просрочек, ведь несвоевременная оплата грозит им негативными последствиями.

https://www.youtube.com/watch?v=AsbzO-xRGgw

Если верить банковской практике, клиенты часто относятся пренебрежительно к своим финансовым обязательствам, поэтому организации стараются обезопасить себя дополнительными условиями кредитования. Сбербанк ввёл санкции, которые побуждают недобросовестных держателей карты покрыть образовавшуюся задолженность.

Санкции банка

Пренебрежение кредитными обязательствами перед банком ведет к неприятным последствиям. Просроченные платежи могут повлиять на сумму долга, длительность его существования и дальнейшие отношения с финансовой организацией.

Сбербанк может предъявить должнику следующие санкции:

- Повышение процентной ставки. Если клиент перестал погашать кредит, банк увеличивает процент на сумму просроченного долга. Например, если первоначальная ставка составляла 21% годовых, то её поднимают до 36%.

- Пеня. Штрафная санкция исчисляется в процентах за каждый день просрочки платежа по кредиту от Сбербанка. Чем дольше человек не покрывает задолженность, тем больше сумма пени. Поскольку штраф насчитывается каждый день, заёмщику будет сложно выбраться из долгов. Погашение просроченного платежа происходит в определённом порядке: сначала закрывается пеня, затем проценты и только потом сумма кредита.

Банк накладывает финансовые взыскания после сообщения заёмщику о возникшей задолженности. Уведомления будут приходить ежедневно в течение недели с даты оплаты по кредиту. Иногда финансовая организация начинает высылать сообщения через 7 дней со дня образованной задолженности. В этой ситуации у заёмщика есть возможность успеть покрыть долг без штрафных санкций.

Сбербанк может и заблокировать карту. Эта мера применяется, когда клиент не вносит платежи в течение льготного периода, установленного договором. Заёмщик больше не может пользоваться пластиком и снимать с него деньги.

Но блокировка карты не означает, что её владелец освобождается от своих финансовых обязательств. Штрафные санкции также продолжают начисляться. Разблокировать карту можно только с погашением накопившегося долга.

Из-за регулярных просрочек её блокируют навсегда.

Если клиент не реагирует на предупреждения банка, кредитор подаёт на него в суд. Иск увеличивает размер задолженности за счёт издержек за судопроизводство.

Случаи нейтрализации просрочки

В некоторых ситуациях Сбербанк идёт навстречу своим клиентам, которые просрочили платежи, и не использует штрафных санкций по отношению к ним. Но владелец карты в любом случае должен будет погасить кредит и предоставить организации необходимые документы, подтверждающие форс-мажорные обстоятельства.

Ситуации, при которых заёмщик может избежать пени и других штрафных санкций:

- стихийные бедствия;

- противоправные действия третьих лиц;

- смерть родственника;

- увольнение;

- изменение суммы заработной платы;

- потеря дополнительных источников дохода;

- утрата трудоспособности в связи с инвалидностью или тяжёлым заболеванием;

- призыв в армию;

- декрет.

- стихийные бедствия;

- противоправные действия третьих лиц;

- смерть родственника;

- увольнение;

- изменение суммы заработной платы;

- потеря дополнительных источников дохода;

- утрата трудоспособности в связи с инвалидностью или тяжёлым заболеванием;

- призыв в армию;

- декрет.

В других ситуациях клиент несёт полную ответственность по договору за просрочку платежей по кредитке.

Проблемная задолженность может быть отрегулирована с помощью реструктуризации. Эта процедура позволяет продлить договор и постепенно погашать кредит, снизив финансовую нагрузку на клиента. Кроме того, заёмщику не надо будет опасаться судебных разбирательств.

Ответственность заёмщика

Если у человека не получается погасить образовавшийся долг, он должен сохранить партнёрские отношения с банком, чтобы не попасть в чёрный список заёмщиков. Ему необходимо показать, что он ответственный клиент, который оказался в сложной жизненной ситуации.

https://www.youtube.com/watch?v=PO2pngm_7tQ

Владелец кредитной карты Сбербанка должен продолжать активно контактировать с организацией. Ему нужно отвечать на звонки операторов из отдела по работе с задолженностью по кредиту и читать приходящие на почту письма.

Также следует прийти в офис банка, чтобы согласовать условия и варианты обязательного покрытия просрочки. Сбербанк всегда старается найти компромиссное решение, удобное обеим сторонам. Финансовая организация не хочет терять клиентов, которые в случае закрытия долгов могут вновь обратиться за кредитными услугами.

Заёмщику, просрочившему платежи по карте, необходимо определиться, какую сумму он может вносить на счёт кредитки. Ему следует уведомить банк, когда он сможет покрыть задолженность целиком.

Так клиент докажет, что он не уклоняется от своих финансовых обязательств по договору. Но ему следует погасить остатки долга как можно скорее.

Своевременное погашение кредита

Чтобы не было просрочек оплаты и её последствий, заёмщикам Сбербанка рекомендуют придерживаться простых правил. Человек должен рационально планировать свои расходы. Ему надо постоянно следить за тратами по кредитной карте и стараться использовать её только для безналичных расчётов.

Рекомендуется вносить необходимую сумму за несколько дней до установленной даты платежа. Также надо удостовериться в зачислении денег, проверив сведения в личном кабинете. Кроме того, следует подключить услугу автоплатёжа в интернет-банке или создавать на телефоне автоматические напоминания об очерёдном взносе.

Когда заёмщик понимает, что он не сможет внести следующий платёж кредиту, можно рассмотреть вариант рефинансирования. Банковский работник подберёт доступные для клиента программы и определит срок их действия. С новым кредитом можно будет закрыть задолженность по карте, внося каждый месяц сниженную сумму взноса.

В случае выполнения этих требований, клиент финансовой организации избежит лишних трат и проблем с кредитной историей. Доверительные отношения с банком можно построить только при наличии надёжной репутации заёмщика.