Налог представляет собой финансовое обязательство юридического или физического лица перед государством, подлежащее исполнению в установленные сроки.

Фискальная система подразделяется на два вида налогообложения – прямое и косвенное.

В статье будут рассмотрены виды этих сборов, отличительные особенности, а также модели налогообложения, показывающие соотношение двух типов.

- Прямые налоги: виды и особенности

- Косвенные налоги: виды и особенности

- Отличие прямых и косвенных налогов

- Соотношение прямых и косвенных налогов

- Заключение

- Прямые и косвенные налоги. Какие налоги относятся к прямым и косвенным? Примеры

- Прямые налоги. Примеры

- Косвенные налоги. Примеры

- Преимущества и недостатки косвенных налогов

- Прямые и косвенные налоги в российском бюджете

- Прямые и косвенные налоги — сравнение и подробный обзор

- 1. Прямые налоги — что это такое простыми словами

- 2. Косвенные налоги — что это такое простыми словами

- 3. Нужны ли косвенные налоги

- 4. Прямые и косвенные налогов в различных странах

- 5. Чем отличаются прямые и косвенные налоги

- 6. Сравнение особенностей различных типов налогов

- 7. О косвенных налогах

- Прямые и косвенные налоги: отличия, таблица сравнений в 2020 году

- Виды налогов (прямые и косвенные налоги)

- Различия прямых и косвенных налогов

- Примеры прямых налогов

- Примеры косвенных налогов

- Прямые и косвенные налоги РФ

- Прямые налоги в РФ

- Косвенные налоги в России

- Современная система налогов в РФ

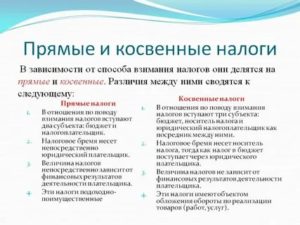

Прямые налоги: виды и особенности

К прямым налогам относятся сборы, которыми государство облагает доходы граждан (зарплату, прибыль, проценты) или их имущество (землю, недвижимость, транспортные средства). Этот предлагаемый вид сборов уплачивается гражданином самостоятельно в государственную казну.

Система прямых налогов РФ включает следующие виды:

с юридических лиц:

- на прибыль;

- на имущество;

- на землю;

- на бизнес (например, в сфере игровых автоматов);

- на водные источники;

- на добычу полезных ископаемых.

с физических лиц:

- подоходный;

- поимущественный;

- с имущества;

- транспортный;

- на имущество, полученное гражданином в порядке наследования или дарения.

Величина прямых налогов полностью определена уровнем и размером дохода гражданина. Так, например, с ростом заработной платы размер отчислений увеличивается.

Основными объектами налогообложения при начислении данного вида сборов выступают:

- совокупный или доход, подлежащий налогообложению;

- общая или стоимость, подлежащая налогообложению.

Косвенные налоги: виды и особенности

Формальными плательщиками таких сборов являются индивидуальные предприниматели, а фактическими – третьи лица (потребители произведенных товаров, оказанных услуг или выполненных работ).

Размер сбора уже включен в стоимость произведенной продукции, оказанной услуги или выполненной работы. Отчисление налога продавцом происходит после получения им транзакции, когда покупатель оплатит продукцию.

Отличительными чертами косвенных сборов выступают:

- оперативность. Сборы должны поступить к государству за короткий период времени (например, временные рамки для НДС – от 1 до 3 месяцев);

- высокая собираемость. Данный тип платежей является неотъемлемой частью налоговых сборов, поэтому выявить образовавшиеся нарушения или отклонения не представляет особой сложности. Причина этому – постоянный мониторинг торговых отношений со стороны государственных органов власти и налоговых служб субъектов.

К косвенным налогам относятся:

НДС (налог на добавленную стоимость). Добавленная стоимость – сумма, играющая главную роль в формировании прибыли продавца. Именно она подлежит обложению налогами со стороны государства и имеет большое значение для экономики любой развитой страны.

Так, например, в РФ на долю НДС приходится около 40% от всех налоговых сборов, что существенно превышает суммы, поступающие от прямых сборов. Дополнительное преимущество заключается в том, что уплата НДС происходит при каждой сделке.

При этом количество посредников, через которых прошел товар прежде, чем перейти к конечному потребителю, не имеет значения.

На ставку НДС влияет вид товара. Большая часть продукции облагается налогом по ставке 18%, отдельные категории (печатные издания, лекарственные средства и товары, предназначенные для детей) – 10%. Есть и исключительные случаи, когда НДС не оплачивается:

- при экспорте товаров;

- фирма оказывает услуги по перевозке пассажиров;

- организация самостоятельно реализует произведенную продукцию;

- предприятие занимается оказанием услуг в сфере жилищно-коммунального хозяйства.

При этом перечень случаев, освобождающих налогоплательщика от данного вида сборов, строго контролируется и устанавливается государством. Региональные органы власти этот порядок изменить не могут.

Акциз. Также включен в конечную стоимость, однако применим только к производственной сфере.

Таможенная пошлина, взимание которой осуществляется на границе страны. Ее основанием является перемещение товара за пределами государства.

Отличие прямых и косвенных налогов

Оба вида являются налоговыми обязательствами. Различия представлены в таблице.

| Критерий | Налог | |

| Прямой | Косвенный | |

| Кто выступает налогоплательщиком? | ФЛ, ЮЛ | Потребитель, приобретающий продукцию, произведенную ФЛ или ЮЛ. |

| Как происходят взаимоотношения с государством? | Выплата производятся непосредственно государству. | Начисление налогов происходит через посредников, которыми являются владельцы организаций или производители. |

| Что является объектом налогообложения? | Все имущество налогоплательщика (недвижимость, транспорт), его доходы, категории полезных ископаемых. | Предназначенные к реализации произведенные товары, оказанные услуги, выполненные работы. |

| Что влияет на величину налога? | Величина дохода, получаемого от разного рода деятельности, сложившееся материальное положение и пр. | Цена за произведенные товары или оказанные услуги, тарифные ставки, категории и пр. |

| Как зависят от финансовой деятельности? | Прямая зависимость | Отсутствие зависимости |

| Как осуществляется расчет? | Сложный, предполагает разделение на несколько категорий. | Простой, осуществляется с помощью специальных формул. |

| Как происходит участие в формировании цены? | Цена зависит от конкретного производства. | Влияют на снижение или увеличение стоимости товаров, услуг, работ. |

| Какова степень открытости? | Открытые платежи | Закрытые платежи, потребители не имеют представления о величине налогов, уплачиваемых в государственную казну. |

Основу налоговой системы государства составляет показатель соотношения двух типов сборов. С точки зрения оптимального соотношения, необходимо, чтобы их доли были равноценными. Тогда все участники не будут ущемлены, независимо от происходящих изменений.

Помимо того, что размер налогов должен соответствовать уровню дохода каждого участника, необходимо принимать во внимание и развитость страны с экономической точки зрения, а также учитывать все потребности, являющиеся актуальными в конкретном временном периоде.

https://www.youtube.com/watch?v=kbKPOSQA0tY

Современная система налогообложения в РФ предполагает смешение прямых и косвенных налогов. Таким образом, путем их уравнивания происходит стабилизация и достигается равновесие разных рыночных сегментов.

Следует отметить, что налоговые сборы, которые подлежали уплате физическими лицами за 2016-2017 гг. меньше, чем для предприятий. Косвенные налоги почти в два раза превышают прямые. Такой отличительный признак характерен только для экономически развитых стран.

Соотношение прямых и косвенных налогов

Определение степени влияния разных видов налогообложения в РФ необходимо не только для того, чтобы понять, в каком из направлений развивается экономика, но для определения возможности использования наработанного годами опыта разных экономически развитых мировых стран.

Вполне понятно, что применение соответствующей системы должно учитывать национальные особенности государства, менталитет его граждан, способы потребления товаров, работ и услуг.

Кроме этого, во внимание должна быть принята и действующая структура налоговой системы, составляющей национальную основу фискальной политики.

Чтобы фискальная система оказалась максимально гибкой, учитывающей интересы всех задействованных сторон, необходимо добиться равнозначного вклада каждого вида сборов.

В мировой практике на текущий момент выделяют четыре основных системы, показывающие соотношение прямых налогов и косвенных:

- англосаксонская. Основная доля приходится на прямые сборы, при этом косвенные составляют небольшую часть. Так, например, в Америке 44 % от всех поступлений составляет подоходный налог;

- евроконтинентальная. Для нее характерен высокий уровень отчислений на поддержку социального развития и страхования. Основная часть платежей отводится косвенным налогам;

- латиноамериканская основана на косвенных платежах в бюджет. При этом рост цен и инфляционных процессов приводит к увеличению размеров налоговых отчислений. Поэтому данную систему активно используют при нестабильности экономической ситуации в стране и для защиты государства от финансового кризиса;

- смешанная используется развитыми странами для расширения диверсификации системы доходов, сглаживая таким образом влияние конкретных видов сборов. Основная задача такой модели связана с тем, чтобы увеличить прямые сборы, но при этом преобладающая доля должна приходиться на поступления от предпринимательской деятельности, а не подоходного налога.

Что касается РФ, то ее фискальная система больше соответствует латиноамериканской модели с незначительными элементами евроконтинентальной. При этом на долю сборов от предпринимательской деятельности приходится около 70%.

Вполне закономерно, что это обременительно для частных предпринимателей. Однако произвести смещение и переложить часть налоговой нагрузки на физических лиц невозможно. Это связано с низкой покупательной способностью населения.

Главной причиной сложившейся обстановки выступает низкая степень эффективности общественного производства.

Заключение

Выбирая модель соотношения двух типов налогообложения, нельзя руководствоваться только опытом зарубежных государств. Обязательно во внимание должна быть принята экономическая и политическая ситуация в стране, а также особенности законодательства РФ в фискальной сфере.

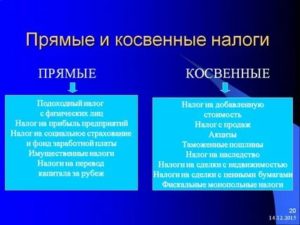

Прямые и косвенные налоги. Какие налоги относятся к прямым и косвенным? Примеры

Налоги — это обязательные платежи физических и юридических лиц государству. По способу взимания налоги делят на два основных типа: прямые и косвенные.

Прямые налоги — это обязательные платежи с доходов или имущества. Например, налог на доходы физических лиц, налог на прибыль предприятий, налог на имущество, транспортный налог и т.п. Их налогоплательщик вносит непосредственно в казну.

Косвенные налоги — это надбавки к цене товаров и услуг. Например, акцизы, таможенные пошлины, налог на добавленную стоимость. Формально эти налоги уплачивает государству продавец. Но в итоге продавец включает эти налоги в конечную цену, так что реально их платит покупатель.

Прямые налоги. Примеры

Прямые налоги — это обязательные платежи, которые государство взимает непосредственно с доходов или с имущества налогоплательщика.

https://www.youtube.com/watch?v=fA56usnmvy0

В России к прямым налогам относятся:

- Прямые налоги с физических лиц. Подоходный налог (налог на доходы физических лиц — НДФЛ). Налог на доходы физических лиц в России составляет 13% — по европейским меркам это низкая ставка.Налог на наследование и дарение. Транспортный налог. Налог на недвижимость.

- Прямые налоги с юридических лиц. Налог на прибыль предприятия — корпоративный налог. Налог на имущество предприятий. Земельный налог с предприятий. Налог на добычу полезных ископаемых. НДПИ дает наибольшие доходы российскому бюджету — более 50% налоговых поступлений.

Важнейшим прямым налогом является налог на прибыль предприятий. Его платят юридические лица. Объектом обложения выступает валовая прибыль предприятия.

Косвенные налоги. Примеры

Косвенные налоги — это налоги на товары и услуги. Они могут быть универсальными (НДС, налог с продаж) и индивидуальными (на бензин, на табак).

Косвенные налоги уплачивает в казну производитель, поставщик или продавец. Чтобы не терять деньги, он включает эти налоги и в цену товаров и услуг, так что в результате косвенные налоги оплачивает из своего кармана потребитель.

В России к косвенным налогам относятся:

- Акцизы — косвенные налоги в процентах от продажной цены товара. В России действуют акцизы на топливо, на легковые автомобили, на табачные изделия, алкоголь.

- Таможенные пошлины — экспортные, импортные и транзитные.

- Налог на добавленную стоимость (НДС). В России он составляет 20%.

- Фискальные монополии — плата за государственные лицензии и разрешения, сборы и пошлины за оформление документов.

Преимущества и недостатки косвенных налогов

Главный плюс косвенных налогов для государства — высокая собираемость. Покупатель не может уклониться от уплаты этих налогов. Приобретая товар или услугу, гражданин автоматически уплачивает акцизы, пошлины, НДС и прочие косвенные налоги.

Другим плюсом косвенных налогов иногда называют их добровольность. Если человек не покупает алкогольные напитки, то соответствующий акциз его никак не затрагивает.

В то же время многих косвенных налогов избежать невозможно. НДС уплачивается почти со всех товаров и услуг, и это ведет к повышению цен. При этом уровень доходов покупателей не играет роли, поэтому для бедных бремя косвенных налогов оказывается тяжелее.

При относительно невысоких размерах косвенные налоги дают значительные поступления в государственный бюджет. Это создает для властей искушение повышать «незаметные» косвенные налоги, что подстегивает инфляцию — ведет к повышению цен и снижению уровня жизни.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Карл Маркс

Прямые и косвенные налоги в российском бюджете

Основные налоговые поступления в российскую казну приходятся на прямые налоги с юридических лиц. Экономика РФ ориентирована на торговлю нефтью и газом, и больше 50% поступлений дает Налог на добычу полезных ископаемых (НДПИ). НДПИ относится к прямым налогам.

На втором месте — налог на прибыль, также прямой налог с юридических лиц. Далее в списке — косвенный налог на добавленную стоимость (НДС) и прямой налог на доходы физических лиц (НДФЛ). Затем идут имущественные налоги и акцизы, свидетельствует статистика Федеральной налоговой службы.

Прямые и косвенные налоги — сравнение и подробный обзор

Налоги, выплачиваемые физическими и юридическими лицами в значительной части формируют доходную часть бюджета. Их уплата является обязательной в тех случаях, когда это предусмотрено законодательством. Знание того, что представляют собой налоги, как они функционируют, важно для того, чтобы вовремя рассчитываться с государством и точно знать, когда и за что именно они начисляются.

1. Прямые налоги — что это такое простыми словами

Все знают о том, что граждане должны платить подоходный налог. Его платят при получении любых доходов. Аналогичный платёж для юридических лиц называется налогом на прибыль. При расчёте учитывается полученная сумма. Из неё вычитаются понесённые предприятием затраты. На оставшуюся часть начисляется налог.

Существуют налоги, которые платятся с находящегося в собственности имущества. Это относится, например, к владению земельным участком или объектом недвижимости.

В РФ к прямым налогам с частных лиц относятся:

- Налог на дарение;

- Выплата при наследовании;

- Транспортный налог;

- НДФЛ;

- Налог на недвижимость;

Для фирм и организаций предусмотрены такие налоги:

- Земельный налог;

- Выплаты за добычу полезных ископаемых;

- Налог на имущество;

- На прибыль;

Налог на прибыль и за добычу полезных ископаемых представляют собой наиболее значительные выплаты в бюджет. Для уплаты обычно сначала сдаётся отчётность, где имеется вся информация, необходимая для расчёта платежей. Потом в установленные сроки делаются выплаты.

https://www.youtube.com/watch?v=0qg9vPwHoUM

При платежах, связанных с доходами, базой для расчёта является их сумма за определённый период. Например, при оплате налога на доходы физических лиц таким периодом является год.

Для того, чтобы заплатить налог за участок земли, квартиру или дом, необходимо определить их стоимость. Наиболее точным значением является рыночная цена.

Однако обычно используется кадастровая, которая указана в Едином реестре прав владельцев недвижимости. Её пересматривают обычно раз в три года на основе утверждённой методики.

Эта цена используется в качестве базы для расчёта налога на землю или на недвижимость.

Существуют две формы расчёта налоговых обязательств по прямым налогам: с реального дохода и с предполагаемого. В большинстве случаев используется первый способ.

Примером оплаты на основе предполагаемого значения является оплата налога за добычу полезных ископаемых. При этом вычисляется предполагаемое значение по специально методике.

После определения фактических значений выполняются корректировки, которые учитываются в последующих платежах.

2. Косвенные налоги — что это такое простыми словами

Иногда бывает так, что некоторые товары пользуются гарантированным повышенным спросом. Широко известным примером такой ситуации являются сигареты. Государство устанавливает при их продаже косвенный налог.

При этом продавец добавляет к его цене оговоренную сумму. Затем он уплачивает эту сумму государству. То есть фактически налог платит покупатель, а фирма перечисляет указанную сумму в качестве косвенного налога.

Другой принцип начисления обязательных платежей — это налог с оборота. Он платится не с прибыли, а с полученного дохода. Это происходит при продаже товаров, услуг. Если речь идёт о закупке, то в этой ситуации сумма к уплате уменьшается на соответствующую величину. Налог на добавочную стоимость предусматривает уплату с оборота.

Примерами косвенных налогов в Российской Федерации являются следующие:

- Акцизы действуют на топливо, табачные изделия, автомобили и алкоголь. Их устанавливают в процентном соотношении к цене товара.

- Таможенные пошлины. Они могут быть транзитными, экспортными или импортными.

- Налог на добавленную стоимость платят в размере 20% от оборота.

- Выплаты в виде государственной пошлины. Они применяются при оформлении документов, оплате разрешений и в некоторых других случаях.

Такие налоги государству легче контролировать по сравнению с прямыми.

В отличие от прямых налогов здесь не применяется заполнение деклараций. В большинстве случаев отчётность отсутствует или она минимальная. Например, при уплате акциза покупатель вообще ничего не заполняет, но фактически выплачивает акциз. В этом случае у предприятия имеется отчётность, но она является минимальной.

При выплате государственной пошлины единственной отчётностью является предъявление квитанции, подтверждающей факт уплаты необходимой суммы. Обычно уплата происходит сразу, как только в ней возникает необходимость.

3. Нужны ли косвенные налоги

Главным достоинством косвенных налогов является то, что практически нет возможности уклониться от их уплаты. Например, покупая сигареты, нельзя отказаться от уплаты акциза.

Другим достоинством является добровольность выплаты большинства косвенных налогов. Конечно, это не относится к госпошлине или налогу на добавленную стоимость. Однако тем, кто не покупает соответствующих товаров, нет необходимости делать оплату акциза.

Незначительная величина таких налогов приводит к поступлению значительных сумм в бюджет. С другой стороны, взимание этих сумм происходит психологически незаметно, что приводит к снижению контроля со стороны граждан. Это побуждает государство производить незаметное повышение косвенных налогов.

4. Прямые и косвенные налогов в различных странах

Соотношение различных типов налогов в различных странах может существенно отличаться. В США и Британии прямых налоговых платежей существенно больше, чем косвенных. При этом ставка подоходного выше, чем в других странах.

https://www.youtube.com/watch?v=VHW1KVeRCCQ

В Латинской Америке ситуация противоположная. Здесь основную часть составляют выплаты косвенных налогов. Их постоянное повышение является одной из причин высокой инфляции.

В России 70% налоговых поступлений — это косвенные налоги. Однако экономисты считают, что существует тенденция к тому, чтобы эти доли уравнялись.

В Германии применяется евроконтинентальная модель. Для неё характерно примерное преобладание косвенных налогов при высокой доле социальных взносов со стороны населения.

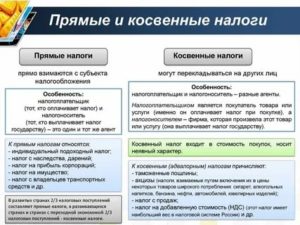

5. Чем отличаются прямые и косвенные налоги

Для того, чтобы отчётливо понимать разницу между рассматриваемыми типами налогов, можно привести различия между ними с учётом различных признаков:

- У плательщиков по-разному построены взаимоотношения с государством. Прямые выплаты непосредственно выплачиваются государству. Обычно это происходит в соответствии с предварительно сданной декларацией. При косвенных платежах покупатель, который фактически производит оплату, может вообще не знать, что в составе цены он платит налог. В этом случае продавец становится посредником, который перечисляет государству требуемую сумму.

- В первом случае нагрузку по выплате налога несёт продавец. Во втором — покупатель товара или услуги.

- При прямом обложении налогами предметом являются доходы или принадлежащее плательщику имущество. Косвенные выплаты используются для обложения определённых товаров и услуг.

- В первом случае базой является доход или стоимость принадлежащего налогоплательщику имущества. Во втором — базой для применения ставки является цена товара.

- Связь с результатами деятельности проявляется различным образом: прямые налоги связаны с её результатами, вторые — нет.

- Процедура расчёта может быть сложной при расчёте прямых выплат. Во втором — вычисления происходят по простым правилам.

- Формирование цены происходит в связи с особенностями производственного процесса или сопутствующих затрат. Косвенные налоги фактически определяют увеличение цены продаваемых товаров и услуг.

Их можно сравнить по степени открытости. Выплата прямых налогов представляет собой простую и понятную процедуру. Взимание косвенных налогов происходит скрыто. Чтобы о них знать, нужно разбираться в механизме их уплаты.

6. Сравнение особенностей различных типов налогов

Использование прямых платежей способствует более равномерному обложению налогами различных слоёв населения. Однако, когда скапливаются большие суммы платежей, возникает соблазн стремиться к полному или частичному уклонению от уплаты. В качестве примера можно привести уплату налога на прибыль предприятиями.

Для примера можно представить себе следующую ситуацию. Несколько предприятий участвуют в производстве продукта на различных стадиях (например, делают стулья). В этом случае одни будут обрабатывать дерево, создавая заготовки, другие собирают стулья, третьи проводят финишную обработку (красят, шлифуют, покрывают лаком).

Пусть при производстве последняя получила значительную прибыль, с которой должен быть уплачен налог. У остальных двух затраты значительно превосходят доходы. Зная об этой ситуации фирмы могут откорректировать расчётные цены так, чтобы распределить полученную прибыль поровну между собой. В итоге налог будет либо минимальный, либо станет равным нулю.

С косвенными налогами подобную комбинацию провести не получится. Они рассчитываются по простым формулам и платятся в течение короткого промежутка времени.

Таким образом, использование косвенных выплат гарантирует соответствующие поступления в бюджет. Ещё одним важным преимуществом таких налогов является возможность проводить регулировку цен на акцизные товары.

Например, можно повысить стоимость алкоголя и табачных изделий настолько, чтобы снизить спрос на них.

Их использование приводит к неравномерности налоговой нагрузки. Малообеспеченные слои населения могут воздержаться от покупки подакцизных товаров. В то время как обеспеченные слои этого делать не будут. Это приведёт к более значительному обложению налогами последних.

7. О косвенных налогах

Их используют с различными целями. Их применение может диктоваться следующим:

- Фискальный характер обеспечивает взимание платежей при продаже определённых товаров для пополнения бюджета.

- В некоторых случаях обложение необходимо для борьбы с демпингом. В некоторых случаях производители могут значительно снизить себестоимость своей продукции. Если они предложат на рынке продукцию по бросовым ценам, то это может привести к разорению других производителей и краху рынка. Чтобы этого не случилось, с помощью косвенных налогов повышают цены с целью избежать указанного явления.

- Протекционные таможенные пошлины могут использоваться для создания преимущественных рыночных условий для определённой отрасли. При этом иностранных производителей вынуждают повышать цены, снижая их конкурентные возможности по сравнению с отечественными.

- Преференциальные налоги позволяют создавать преимущества для определённых сфер бизнеса. Если государство заинтересовано в более быстром развитии определённых отраслей. Например, оно может снизить НДС для определённых видов деятельности.

Структура налогообложения важна с точки зрения того, как распределяются налоговые поступления между региональным и местным бюджетом. Преобладание тех или других видов соответственно меняет количество поступлений в обоих этих случаях.

Ещё одной важной характеристикой является равномерность территориального распределения доходов.

При использовании прямого налогообложения обычно больше поступления с экономически более развитых районов. Как правило, при этом речь идёт о промышленных районах или крупных городах.

Использование косвенных налогов позволяет выровнять ситуацию и сделать территориальные поступления более равномерными.

https://www.youtube.com/watch?v=oWLWUyKfk04

Обычно поступление прямых платежей определяется производителями. Их суммы зависят от того, насколько успешна деятельность этих компаний. Косвенные налоги определяются потреблением товаров обычного спроса, которые вряд ли исчезнут из продажи. В этом случае гарантируется их поступление в бюджет.

Заключение

Уплата прямых и косвенных налогов имеет существенные различия. Для того, чтобы вовремя уплачивать налоги, важно знать, когда и в каких случаях возникают налоговые обязательства. Знание правил, и принципов налогообложения позволяет регулировать в значительных пределах налоговую нагрузку.

Прямые и косвенные налоги: отличия, таблица сравнений в 2020 году

> налоговый учет > Прямые и косвенные налоги: отличия, таблица сравнений в 2020 году

Налоговая система в России включает прямые и косвенные налоги. Это две большие группы, составляющие налоговую нагрузку на физических и юридических лиц страны. Что относится к прямым налогам, а что к косвенным? Чем они отличаются и зачем нужны? Таблица сравнения по данным группам приведена ниже, также рассмотрены конкретные примеры.

Система налогообложения играет ключевую роль в формировании доходной части бюджета. Одним из показателей финансовой стабильности государства считается уровень развития налоговой системы.

Рядовые граждане часто путают термины налог и сбор, воспринимая сбор как налог. Однако это совершенно разные формулировки.

Для того чтобы простому гражданину было легче сориентироваться в налоговой схеме нашего государства рассмотрим основные параметры налогов, а также его виды.

Отечественная система налогообложения дифференцирует налог на две большие группы:

Прямой налоговый платеж характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. При прямом способе изъятия налогов объем платежа устанавливается пропорционально размеру объекта обложения. К примеру, такой распространенный взнос, как налог на прибыль устанавливается соразмерно полученной прибыли за определенный период.

Совсем иная структура у косвенной системы изъятия. Косвенный налог в отличие от прямого заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог.

Ярким примером косвенного взноса является НДС. Практически каждый человек хоть раз в своей жизни уплачивал этот налог. Он включается в стоимость любого товара. Обычно на чеке так и пишут « стоимость 100 рублей с учетом НДС».

НДС в этом случае является косвенным налогом.

Виды налогов (прямые и косвенные налоги)

Прямой налог – это обязательный взнос, который должен уплачивать каждый гражданин РФ, в собственности которого находиться облагаемое таким платежом имущество.

К такому имуществу может относиться как движимая, так и недвижимая вещь. К примеру, НК устанавливает пошлину на земельный участок. По его регламенту после каждого года владелец земельного участка обязан уплачивать налог.

Размер определяется, учитывая габариты участка, месторасположение и прочие параметры.

Получается, что закон относит прямую модель взимания сборов только к тому имуществу, который находится в собственности у налогоплательщика. Такой прямой способ взимания налогов дает возможность государству периодически пополнять объем бюджетных средств.

Эксперты отмечают, что основным недостатком такой системы получения взносов в бюджет является возможность субъекта скрыть свои налоговые декларации. Между тем последствие умышленного скрытия налоговой информации сильно дестабилизирует бюджетную сферу страны.

Косвенные налоги – это финансовые поступления в бюджет государства, которые формируются по принципу надбавки на реализуемый объект или услугу.

Государствао обязывает продавцов включить в реализуемый ими товар определенную долю платежа, который не относится к прибыли компании, а идет в бюджет страны. В этом случаи продавец, который устанавливает подобную надбавку, выступает в качестве посредника.

Его прибыль от этого не уменьшается и не увеличивается, а государство, напротив, путем косвенного вмешательства получает свои финансы.

https://www.youtube.com/watch?v=DMh0AK5lcQo

Главным достоинством скрытых косвенных платежей является их стабильность и закрытость. Кроме этого, на подобный тип изъятия не оказывают влияние различные экономические факторы.

В любом случае государство может установить на реализуемый товар скрытую надбавку.

При снижении экономических показателей именно благодаря косвенным пошлинам государству удается рационально пополнять бюджетные средства.

Одна косвенная система имеет и отрицательную сторону. Скрытое налогообложение одинаково для всех, и это сильно давит на население с низким уровнем дохода. Почему именно малообеспеченные? Все очень просто.

Когда государство увеличивает планку акцизов, автоматически повышаются цены на продукты. Чтобы финансовая нагрузка распределялась справедливо, не раз выдвигалась инициатива о снижении добавочной стоимости на продукты первой необходимости.

Однако пока что система остается единой и в ближайшее время ни о каком дифференцировании добавочного платежа речи не идет.

Различия прямых и косвенных налогов

Ну а теперь рассмотрим отличительные признаки каждого типа налога с помощью специальной таблицы.

| Показатель | Прямой налог | Косвенный налог |

| На кого ложится налоговая нагрузка | Платит непосредственно владелец имущества | Платит конечный потребитель |

| Система связи с государством | Прямая | Чрез посреднические лица (продавец) |

| Объект налогообложения | Движимые и недвижимые вещи налогоплательщика | Реализуемый товар или услуга |

| Факторы, определяющие размер налоговой ставки | Размера дохода гражданина, вид облагаемой налогом собственности | Цена товара |

| Степень открытости | Налогоплательщик знает заранее о сумме налога и обязанности его выплаты | Носит скрытый характер, и потребитель зачастую не знает, что в цену товара входит еще и налог |

| Сложность проведения расчетов | Сложный | Простой |

| Зависимость от сопутствующих факторов | Существует | Отсутствует |

Примеры прямых налогов

Наиболее обширной группой прямых налогов является налог на имущество. К таким относятся:

- Налоговые платежи, которые устанавливаются за пользование юридическими лицами движимого и недвижимого имущества. Его устанавливают в годовом выражении. Эти деньги напрямую идут в бюджет конкретного региона.

- Налогообложение имущества физических лиц – обязывает граждан, владеющих земельными участками или жилым помещением выплачивать установленный государством ежегодный платеж.

- Налог на транспорт. В отличие от остальных платежей пошлина изначально носила региональный характер. Это означает, что конкретные регионы по своему усмотрению правомочны изменить налоговую ставку или условия взимания платежа.

- Налог от ведения игорного бизнеса. Так, все казино или букмекерские конторы, которые имеют лицензию на ведение игорного бизнеса, должны выплачивать в казну государства определенный размер финансовых средств.

- Налогообложение прибыли от добычи полезных ископаемых. В нашей стране эти платежи пополняют свыше 30% от всего объема бюджетных средств. Сумма устанавливается в зависимости от цен на добываемое сырье. К примеру, налог на добычу нефти устанавливается пропорционально текущим ценам за баррель.

Другая группа тоже обеспечивает стабильный приток финансов в казну государство. Это налоги на доходы. К ним можно отнести:

- Общегосударственный платеж от месячного дохода физического лица. Надо отметит, что в этом плане отечественные граждане находятся в боле профилированном положении, чем те же европейцы. В среднем от заплаты Россиянина удерживается всего 13%.

- Взнос от прибыли юридических лиц. Каждая организация, которая осуществляет предпринимательскую действительность, обязана уплачивать налог, размер которого определяется из объема прибыли организации за определенный отрезок.

Примеры косвенных налогов

Наибольшую собираемость обеспечивают НДС и акцизы. Акцизы по российскому законодательству устанавливаются: на спиртные напитки, табачные товары, на проводимое топливо и т.д. Устанавливая дополнительную цену на готовый товар, государство устанавливает своеобразную гарантию поступления финансов для своего бюджета.

Таблица с примерами прямых и косвенных налогов

| Прямые налоги | Косвенные налоги |

Для юридических лиц:

Для физических лиц:

| Виды: |

Налоговый процесс обеспечивает своеобразный «симбиоз» между государственными и коммерческими структурами. Получая периодические взносы от деятельности различных финансовых организаций, государство имеет возможность формировать свой бюджет.

Коммерческие структуры в свою очередь могут получить кредиты от государственных банковских организаций.

Рассмотренные способы налогообложения позволяют выстроить баланс в распределении поступивших финансов, который, в свою очередь, помогает достичь максимальной эффективности всей налоговой системы.

Оцените качество статьи. Мы хотим стать лучше для вас:

Прямые и косвенные налоги РФ

Определение 1

Налог – это финансовое обязательство физического или юридического лица перед государством, которое должно быть исполнено в установленные законом сроки.

Налогообложение решает вопросы распределения доходов между государством, юридическими и физическими лицами.

Налоги отображают обязанность юридических и физических лиц принимать участие в создании финансовых ресурсов государства и, выступая инструментом перераспределения, способствуют устранению возникающих нарушений в системе распределения финансовых средств, сдерживают или стимулируют развитие определенной формы деятельности.

https://www.youtube.com/watch?v=YqwAiddHrao

В современных условиях налоги выступают эффективным и важным звеном финансовой политики правительства.

Основные принципы налогообложения:

- равномерность – комплексный, единый подход государства к лицам, уплачивающим налог, с точки зрения единства и всеобщности правил налогообложения;

- определенность – порядок налогообложения строго установлен соответствующим законодательством, поэтому сроки уплаты налогов и их размеры известны заранее.

Замечание 1

Налоги – основной источник доходов бюджета государства, они являются главным инструментом перераспределения финансов между членами общества.

Фискальная политика представляет собой осознанное использование налоговых и расходных функций правительства с целью достижения поставленных государством макроэкономических целей. В фискальной системе налогообложения выделяют два вида налогообложения – прямое и косвенное.

Прямые налоги в РФ

Определение 2

Прямые налоги – это налоги, которыми государство облагает доходы физических и юридических лиц (заработную плату, любые виды прибылей и проценты), имущество (недвижимость, транспорт, земельные наделы). Данные сборы уплачиваются в государственную казну гражданами самостоятельно.

Прямой налог – наиболее ранняя исторически сложившаяся форма налогообложения. Прямые налоги подразделяются на реальных и личных налогах.

Виды прямых налогов, взимаемых с юридических лиц:

- на имущество;

- на бизнес;

- на прибыль;

- на землю;

- на добычу полезных ископаемых;

- на водные источники.

Величина прямых налогов определяется размером и уровнем доходом гражданина. Размер отчислений увеличивается с ростом заработной платы. Расчет сложный и подразумевает разделение на несколько категорий. Размер налога напрямую зависит от конкретного производства.

Виды взимаемых прямых налогов:

- НДФЛ – общегосударственный налог, подоходный. Главный вид прямых налогов. Рассчитывается в процентах от совокупного налога юридических и физических лиц за вычетом расходов (документально подтвержденных), в соответствии с законодательством.

- Налог на имущество. Налог устанавливается на имущество физических лиц или организаций. Объектом налогообложения выступает имущество организации, находящееся на балансе предприятия (объекты основных средств, остаточная стоимость).

- Поимущественный налог. Налог, которым облагается движимое и недвижимое имущество, денежные доходы в виде процентов от депозита и в виде ренты.

- Налог на имущество, полученное в порядке дарения и наследования.

- Налог на транспортные средства. Является региональным налогом, взимается с зарегистрированных транспортных средств. Объектом налогообложения являются: мотороллеры, мотоциклы, автомобили, автобусы, механизмы и самоходные машины на гусеничном или пневматическом ходу, вертолеты, самолеты, парусные суда, яхты, теплоходы, гидроциклы, моторные лодки, буксируемые суда, катера, мотосани, снегоходы, другие воздушные и водные транспортные средства, зарегистрированные согласно законодательству РФ в установленном порядке.

- Налог на прибыль организаций. Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок.

- Водный налог. Уплачивается физическими лицами и организациями, которые осуществляют специальное и особое водопользование.

- НДПИ — налог на добычу полезных ископаемых. Федеральный налог, который взимается с недропользователей.

- ECXH – единый сельскохозяйственный налог. Существует как замена уплаты налога на имущество и прибыль организаций, страховых взносов.

- УСН – упрощенная система налогообложения. Особый механизм взимания налогов и сборов, заменяющий уплату отдельных налогов на уплату единого налога с ведением упрощенной системы отчетности и учета.

- ЕНВД – единый налог на вмененный налог. Налог, введенный законодательством муниципальных районов, округов, городов Федерального значения, используется совместно с общей системой налогообложения, может распространяться только на отдельные виды деятельности. Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.

- ПСН – патентная система налогообложения. Особый режим уплаты налога, при котором не сдается налоговая декларация, расчет налога происходит при оплате патента.

- Налог на игорный бизнес. Налогообложение доходов, полученных от организаций и предприятий, проводящих азартные игры.

- Земельный налог. Налог, уплачиваемый физическими лицами и организациями, обладающими земельными участками на праве бессрочного пользования, праве собственности, праве пожизненного наследуемого владения.

Косвенные налоги в России

Определение 3

Косвенные налоги – это налоги, уплачиваемые формальными плательщиками (индивидуальные предприниматели, третьи лица – потребители товаров, выполненных работ и оказанных услуг).

Налогоплательщиком выступает потребитель, который приобретает произведенную физическим или юридическим лицом продукцию.

Начисление налогов осуществляется через посредников, являющихся производителями или владельцами организаций.

Размер налога изначально включен в стоимость товаров, услуг или выполненной работы. При этом отчисление налогов осуществляется после получения транзакции, оплаты покупателем продукции.

https://www.youtube.com/watch?v=0HfozrnGCio

Характерные черты косвенных налогов: высокая собираемость – неотъемлемая часть налоговых сборов, торговые отношения регулярно проходят мониторинг налоговыми службами субъектов и государственными органами власти; оперативность – налоги поступают в государственную казну в строго определенные сроки и за короткий период.

Косвенными налогами являются:

- Налог на добавленную стоимость (НДС). Это особая форма изъятия финансовых средств в государственный бюджет. Представляет собой долю стоимости произведенного товара, оказанной услуги или выполненной работы, которая формируется на всех стадиях производства товаров и услуг, вносится в бюджет государства по мере их реализации. В России на долю НДС приходится порядка 40% всех налоговых сборов, он уплачивается при каждой проведенной сделке. При начислении НДС не имеет значения количество посредников для реализации товаров и услуг. На ставку НДС оказывает большое влияние вид товара или услуги. Для большей части товаров и услуг ставка НДС составляет 18%, некоторые категории облагаются налогом в 10% — товары и лекарственные средства для детей, печатные издания. В исключительных случаях НДС не уплачивается: услуги по перевозке пассажиров, при экспорте товаров, самостоятельная реализация произведенной продукции организацией, оказание услуг в сфере жилищно-коммунального хозяйства. Перечень ситуаций, при которых налогоплательщик освобожден от НДС устанавливается и контролируется государством.

- Акциз. Это налог, который налагается в процессе производства на товары массового потребления (вино, табак и др.) внутри страны. Акциз фактически выплачивается потребителем, так как включен в стоимость товаров, тариф за услуги. При реализации таких товаров и услуг в розницу, сумма акциза не выделяется. Акциз – важный источник доходов в бюджет государства, размер которого по многой продукции достигает от ½ до 2/3 их цены.

- Таможенная пошлина. Это обязательный сбор, который взимается таможенными органами при перемещении товаров через границу. Уплата таможенной пошлины – обязательное условие вывоза или ввоза товара, что обеспечивается мерами государственного принуждения.

Современная система налогов в РФ

Основу налоговой системы государства представляет соотношение прямых и косвенных налогов. Для оптимального соотношения важно, чтобы их доли выступали равноценными.

Размер налогов должен строго соответствовать реальным доходам юридических и физических лиц.

Путем уравнивания прямых и косвенных налогов происходит стабилизация ситуации и достигается равновесие среди различных сегментов рынка.

На сегодняшний день налоговые сборы, подлежащие уплате физическими лицами меньше, чем сборы для предприятий. Прямые налоги почти в два раза меньше, чем косвенные. Для того, чтобы фискальная система была наиболее оптимальной, учитывающей интересы всех сторон, важно добиться равноценного вклада каждого вида налогов.

В мировой практике существует несколько систем, отображающих соотношение прямых и косвенных налогов.

Фискальная система РФ в основном представляет собой латиноамериканскую модель (основана на косвенных налогах в государственный бюджет, при росте цен и инфляции увеличиваются размеры налоговых отчислений), имеющую отдельные элементы евроконтинентальной модели (с высоким уровнем отчислений на социальное развитие и страхование). Доля сборов от предпринимательской деятельности составляет 70%.