Владение любой собственностью предполагает наличие у лица, ею обладающего, определённых обязанностей. К таким обязанностям относится и уплата налогов, начисляемых государством. Какой же налог необходимо выплачивать собственникам земли в Московской области?

- Налоги на землю в Московской области

- Плательщики

- Ставка и размер налога

- Начисление

- Для физических лиц

- Для юридических лиц

- Льготы

- Оплата налога

- Cтавка земельного налога в Московской области

- Законы

- Кадастровая стоимость участков

- Расчет ЗН

- Льготы по налогам

- Налоговая ставка в МО

- Пример 2

- Как снизить размер налога?

- Земельный налог для физических лиц и ИП в 2020 году

- Кто платит земельный налог в 2020 году

- Ставки земельного налога

- Формула расчета

- Льготы по земельному налогу

- Федеральные льготы

- Местные льготы

- Расчет налога

- Налоговое уведомление

- Налоговое уведомление не пришло

- Срок уплаты земельного налога

- Оплата земельного налога

- Как узнать задолженность по налогам

- Земельный налог в Московской области в 2020 году

- Нормативно-правовая база

- Закон города Москвы о земельном налоге

- Как и когда рассчитывать и платить земельный налог

- Как рассчитывается земельный налог

- Налоговая база

- Налоговая ставка

- Период владения

- 1. Через личный кабинет на сайте ФНС

- 2. Через сайт ФНС

- 3. Через банк или «Почту России»

- 4. Через банкомат или платёжный терминал

- Есть ли льготы по земельному налогу

- Что делать, если в уведомлении о земельном налоге ошибка

- Что будет, если не платить земельный налог

- Какой налог на землю в Московской области нужно уплатить в 2019 году

- Какие ставки земельного налога действуют в 2019 году

- Кто имеет право на льготы

- Порядок расчета и уплаты налога

- Какие последствия влечет неуплата налога

- Хорошие новости для плательщиков

- 📽️ Видео

Налоги на землю в Московской области

Регулирование налогового обложения на территории Московской области осуществляется с помощью следующих нормативно-правовых актов:

- Конституция РФ (как основной закон государства, закрепляющий в себе обязанность гражданина платить налоги);

- Налоговый кодекс РФ (как специализированный правовой акт, содержащий в себе основную информацию по обложению налогами, сборами и пошлинами граждан РФ);

- Закон Московской области от 24. 11. 2004 года № 151/2004-ОЗ, устанавливающий льготы на налоги, в том числе земельный, в пределах области;

- акты муниципальных образований, содержащие в себе информацию о ставке налога и размерам сбора.

Плательщики

Согласно статье 389 Налогового кодекса, налог за пользование земельным участком обязаны выплачивать:

- физические лица, являющиеся собственниками земли;

- организации, у которых земля также оформлена в собственность;

- лица, владеющие землёй на основании права постоянного пользования;

- лица, обладающие правом пожизненного наследуемого владения на земельный участок.

Ставка и размер налога

Размер налога зависит от того, какова кадастровая стоимость определённого участка и от того, какая налоговая ставка применяется. Всего для земельного налогообложения используется две налоговые ставки.

Первая составляет 0,3 % от кадастровой стоимости участка и применяется к землям:

- предназначенным для ведения на них сельского хозяйства;

- занятым объектами, имеющим предназначение для коммунального хозяйства;

- находящимся под жилыми зданиями и строениями подсобного хозяйства.

К землям, не попадающим под описанные выше категории, применяется вторая налоговая ставка, составляющая 1,5 % от суммы кадастровой стоимости участка.

Такие значения являются базовыми, и могут быть изменены. В большинстве муниципальных образований, входящих в состав Московской области, к земельному налогу применяются базовые ставки, однако имеются и исключения.

Измененные налоговые ставки в Московской области составляют (включая одноименные городские округа):

- в Балашихе – 0,75 % в отношении земель, переданных под строительство гаражей для автомобилей, приобретенных для личных нужд;

- в Бронницах – 0,5 % для земель, на которых находятся образовательные учреждения;

- в Дзержинском – 0,5 % для земель под учреждениями образования, здравоохранения и социального обеспечения, спорта, культурного, религиозного назначения, и 1,5 % для земель гаражей и автостоянок;

- в Долгопрудном – 0,2 % для земель под ИЖД либо ИЖС, 0,25 % — для участков личного подсобного хозяйства (ЛПХ), садоводства и т.д;

- в Домодедово – 0, 15 % для участков под ЖФ и инженерные коммуникации ЖКХ;

- в Егорьевске – 0, 15 % для участков, приобретенных под личное подсобное хозяйство, садоводство и т.д.;

- в Ивантеевке – 0,2 % к землям огородничества, 0,25 % для участков ЛПХ, садоводства и дач, ИЖС и ИЖФ;

- в Кашире – 0,2 % для участков под ИЖФ и инфраструктуры ЖКХ, ЛПХ, садоводства и т.д.;

- в Коломне – 0, 13 % для садовых, огороднических, дачных участков и для тех, где осуществляется животноводство, 0,2 % для ИЖС и малоэтажной ЖС, ЛПХ, 0,4 % для земель под гаражное строительство;

- в Котельниках – 0,2 % для участков, отданных под: ЖФ и инфраструктуру ЖКХ, ЛПХ, сады, огороды, дачи и разведение животных, гаражи;

- в Королеве – 1% для земель под гаражи;

- в Лобне – 0,25 % для земли под ЖФ и инфраструктурой ЖКХ, 0,2 % для участков ЛПХ, садов, огородов, дач, а также для сельскохозяйственных земель, используемых по назначению.

Подробные ставки по налогам, определённым в каждом городском округе Московской области, можно узнать в актах, вынесенных на территории данных муниципальных образований.

Начисление

Налог начисляется следующим образом:

- если налог платит организация, то она самостоятельно исчисляет сумму платежа;

- физическим лицам сумму налога определяет ФНС.

Размер налога определяется как процент, равный соответствующей ставке, от суммы имеющейся налоговой базы.

Сумма, начисляемая к уплате, зависит от цены участка, определённой кадастровой экспертизой, и ставки налога, к этому участку применимой.

Для физических лиц

Муниципальные органы вправе не определять отчетный период. Помимо этого, могут быть по-иному определены авансовые платежи и порядок их уплаты.

Для налога на землю органами власти муниципальных образований могут быть установлены налоговые ставки, отличающиеся от установленных федеральным законодательством 0,3% и 1,5%.

В уведомлении, присылаемом ФНС, может содержаться сумма налога за период более одного года, но не более трёх лет.

Для юридических лиц

Сумма налога рассчитывается самостоятельно. Срок его перечисления должен быть установлен на дату не позднее 1 февраля текущего на момент уплаты налога года, а для авансовых платежей – не позже 1 декабря года, идущего за периодом отчетности.

Для организаций может быть установлена обязанность поквартального внесения платежей по налогу – тогда сумма направляемой раз в квартал выплаты составляет 0,25 % от суммы всего налога.

Юридические лица, попадающие под действие описанных в нормативных актах условий, могут быть освобождены от уплаты налога на постоянной либо временной основе, для граждан, проживающих в Московской области, такой возможности не предусмотрено.

Льготы

Налоговая база уменьшается на 10 000 рублей для граждан:

- героев СССР, РФ, полных кавалеров ордена Славы;

- имеющих инвалидность 1 и 2 группы;

- детей-инвалидов;

- ветеранов и инвалидов войны 1941-1945 годов и боевых действий;

- подвергшихся воздействию радиации;

- принимавших участие в испытаниях ядерного и термоядерного оружия в числе групп особого риска;

- получивших инвалидность либо лучевую болезнь из-за учений либо работ с ядерным оружием.

В Московской области не предусмотрено дополнительного налогового послабления либо большего размера снижения налога для перечисленных выше групп граждан. Такое право предоставляется в отношении только одного земельного участка, если их несколько, гражданин должен самостоятельно определить, к какому из них применить имеющуюся льготу.

https://www.youtube.com/watch?v=YFcg9sI_OI0

Полного освобождения граждан от обязанности платить налог на землю в пределах Московской области не предусмотрено.

Иным категориям граждан налоговые льготы не предоставляются. Согласно закону от 24 ноября 2004 года № 151/2004-ОЗ «О льготном налогообложении в Московской области», не предусмотрено налоговых льгот на землю для:

- лиц, достигших пенсионного возраста;

- многодетных семей.

После развода у многих мужчин возникает вопрос, как выписать бывшую жену из квартиры. Ответ на него вы найдете в нашей статье.

Очень редко можно встретить объявлении о недвижимости даром – в основном люди дарят квартиры и дома родственникам. Как при этом правильно оформить документы, читайте в статье.

А вы знали, что покупая жилье по ипотеке, можно получить налоговый вычет. Как – читайте в материале.

Оплата налога

Периоды времени, в течение которых должен будет уплачен налог юридическим лицами, определяется постановлением муниципального образования. Тем не менее, этот период не может начаться раньше наступления 1 февраля года, идущего за входящим в отчетность. Платежи, являющиеся авансовыми, перечисляются ежемесячно.

Граждане оплачивают налог в соответствии с поступившим уведомлением от ФНС не позже 1 декабря года, идущего за отчётным.

Для выполнения налоговой обязанности нужно:

- получить квитанцию от органов ФНС (в случае с юридическими лицами такую квитанцию можно получить в личном кабинете на сайте налоговой службы либо при личном обращении её представителя в орган ФНС, в который уплачивается налог);

- если квитанция бумажная – оплатить предъявленную в ней сумму в любом доступном вам банке;

- если нет возможности либо желания самостоятельно посещать банк – оплатите квитанцию онлайн с помощью сайта ФНС, портала «Госуслуги» или онлайн-банкинга. Для этого потребуется ввести в поля, заполняемые при платеже онлайн те реквизиты, которые потребует система (узнать необходимую информацию можно по имеющейся квитанции).

Все перечисленные суммы попадают в местный бюджет.

Видео:Какие налоги нужно платить за дом и участок?Скачать

Cтавка земельного налога в Московской области

В соответствии с законом использование земли в РФ является платным. В связи с этим организации и обычные граждане за владение своими земельными участками (ЗУ) обязаны платить налог.

При этом средства, поступающие в качестве земельного налога (ЗН), поступают в местный бюджет. Этот налог является одним из основных источников местного бюджета, который может быть использован на различные нужды местных муниципалитетов.

Законы

Необходимость платы за землю в виде ЗН введена ст. 65 ЗК. Ст. 66 этого кодекса определяет общий порядок оценки кадастровой стоимости (КС) земли.

В соответствии со ст. 387 НК налог на землю регламентируется НК РФ (глава 31) и правовыми актами местных органов управления. На территориях Москвы, Санкт-Петербурга и Севастополя ЗН устанавливается в соответствии с НК и законами этих городов. В частности, на территории Москвы действует Закон № 74 от 24.11.2004 года.

Кадастровая стоимость участков

Начиная с 2017 года, расчет ЗН производится по новой налоговой базе, в качестве которой используется кадастровая стоимость (КС) участка. Иногда для оценки КС земли в кадастровом секторе используют средний удельный показатель кадастровой стоимости 1 м² земли (УПКС).

При этом КС для каждого кадастрового квартала зависит от его расположения и разрешенного применения ЗУ. При этом в столице показатель УПКС может достигать 100000 руб/м².

В 2013 году производились переоценка КС земли в Подмосковье. При этом стоимость ЗУ значительно выросла. Результаты кадастровой оценки земель с/х назначения, дачного (садоводческого) использования, земель населенных пунктов были утверждены распоряжениями Минэкологии МО (№№ 563-РМ, 564-РМ и 566-РМ соответственно).

При этом результаты были разделены по районам МО и кадастровым секторам. Кроме того, кадастровая стоимость земли в каждом секторе делилась в зависимости от типа использования ЗУ.

https://www.youtube.com/watch?v=CWbrtV3IWWQ

При этом для использования земли в населенных пунктах для дач и садоводческих хозяйств разброс УПКС лежит в пределах от 133 руб/м² (Серебряные Пруды) до 2580 руб/м² (в Подольске). В Клину эта УПКС составляет 512 руб/м², а в Зарайске — 597 руб/м².

При этом разрешение на использование земли для строительства многоэтажных домов поднимает УПКС в Подольске почти до 7600 руб/м², а в Серебряных Прудах – до 2700 руб/м².

Расчет ЗН

Сумма ЗН для плательщиков — физических лиц определяется налоговыми органами, а организации оценивают ЗН самостоятельно. Для проверки правильности ЗН его можно подсчитать самостоятельно по формуле:

Н=К*С*М/12, где:

- Н – земельный налог, руб.;

- К — кадастровая стоимость ЗУ на 1 января, руб.;

- С — налоговая ставка, %;

- М — время владения землей (месяц).

Кроме того, при расчете ЗН должны учитываться доля права на ЗУ и имеющиеся льготы.

Будет выдана таблица, в которой приведены площадь ЗУ и его кадастровая стоимость.

В соответствии с НК (ст. 394) ставка налога должна быть не более 0,3% для участков, используемых:

- для с/х производства;

- для жилищ;

- для подсобного хозяйства, садоводства, дачного хозяйства;

- для обороны или безопасности страны.

Налоговая ставка на ЗУ остальных назначений не должна превышать 1,5%.

Льготы по налогам

В ст. 395 НК перечислены категории организаций, которые освобождаются от ЗН.

К ним относятся организации инвалидов, религиозные организации, строительные организации в части ЗУ, используемых для дорог, предприятия, связанные с народными промыслами, а также организации — участники особых или свободных экономических зон и другие.

Некоторые категории граждан имеют льготы по налоговой базе (НБ).

Эта льгота состоит в том, что НБ для льготников уменьшается на 10000 руб. К льготной категории относятся Герои СССР, РФ, инвалиды 1-й и 2-й группы, ветераны и инвалиды войн и боевых действий.

Налоговая ставка в МО

Указанная в НК налоговая ставка является высшим порогом. Поэтому местные органы по тем или иным причинам могут уменьшить эту ставку.

Например, местные власти своим решением могут снизить налоговую ставку пенсионерам, многодетным семьям.

Из 35 районов МО в 16 действуют максимальные ставки – 0,3%. В одном (Мытищинском) районе ставка для всех садоводов уменьшена до 0,15 %. В остальных районах НС меняется в пределах от минимальной величины до 0,3 %.

Этот минимум лежит в пределах от 0,07 % (в Раменском районе) до 0,2% (в Каширском, Люберецком, Ногинском и Рузском районах).

Пример 2

ЗУ используется для садоводства и имеет КС=800000 руб. Он находится в совместной собственности двух братьев, один из которых инвалид 2-й группы. Налоговая ставка ЗН в данной местности равна 0,3%.

Определить ЗН, которые будут платить каждый из владельцев ЗУ.

Первый владелец – инвалид 2-й группы должен заплатить ЗН:

Н1=(К-10000)*С*Кд=(800000-10000)*(0,3/100)*0,5=1185 руб.

В формуле Кд=0,5 –коэффициент, учитывающий долевое владение собственностью.

Второй владелец должен заплатить:

Н2=К*С*Кд=800000*(0,3/100)*0,5=1200 руб.

Как видно из результатов расчетов льгота для инвалида составляет всего 15 руб.

Как снизить размер налога?

Основной путь снижения размера ЗН – это попытка уменьшения КС участка, которая является определяющей в расчетах ЗН.

При расчетах КС в некоторых случаях оценщики кадастрового центра не полностью учитывают особенности данного ЗУ, а потому возможно завышение КС, что приводит к повышенному налогу. При этом КС стоимость может в несколько раз превышать рыночную стоимость ЗУ.

Для восстановления справедливости собственнику ЗУ необходимо обратиться к независимым оценщикам. Если разница между официальной и экспертной КС будет значительной, то необходимо обращаться в суд.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Видео:Кому положены льготы на транспортный налог?Скачать

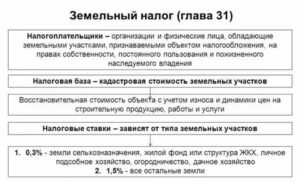

Земельный налог для физических лиц и ИП в 2020 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2020 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Формула расчета

Обратите внимание! С 2015 года физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС. Уплата производится по налоговому уведомлению.

https://www.youtube.com/watch?v=Xz9yh4uWbSA

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

Некоторые плательщики могут воспользоваться льготами федерального и местного уровня. Если налоговый орган располагает информацией о праве плательщика на льготу, она будет учтена при расчете налога.

Но если налогоплательщик заметил при получении уведомления, что льгота не учтена, ему нужно подать в ИФНС заявление по форме из приказа от 14.11.2017 № ММВ-7-21/897@.

Заявление предоставляется только один раз — далее льгота действует автоматически.

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2020 году за 2019 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2020 года.

https://www.youtube.com/watch?v=9d2a1XAMaIw

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2020 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2020 года (для уплаты налога за 2019 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Видео:Льготы по налогу на землю для пенсионеров в Московской области в 2021 годуСкачать

Земельный налог в Московской области в 2020 году

Согласно положениям законодательства, налоговые ставки на землю в Московской области (далее – МО) определяются местными муниципальными органами власти. Величина взносов зависит от того, к какой категории относится участок по кадастровой классификации.

Налоговый кодекс устанавливает предельную величину ставок взносов за пользование земельными угодьями в 0,3% на территории следующего предназначения:

- для индивидуального жилого строительства (ИЖС), дач, подведения к ним инженерных коммуникаций;

- для размещения автостоянок, гаражей;

- для объектов культурного и религиозного назначения;

- для изготовления продуктов сельскохозяйственного назначения;

- для ведения личного приусадебного хозяйства (ЛПХ), занятий садоводством, огородничеством, животноводством;

- для инфраструктуры организаций, занимающихся укреплением обороноспособности страны.

Для всех остальных угодий размер платежа составляет 1,5% от цены участка по кадастру в МО. Местный муниципалитет имеет право снижать ставки платежей за использование участка, но повышать размер взносов выше предельных границ, обозначенных законодательством, не может.

- Зеркальная глазурь для торта — рецепты с фото. Как приготовить гляссаж для покрытия торта в домашних условиях

- Как вылечить перхоть в домашних условиях

- Баклажаны с помидорами и чесноком на зиму — заготовка. Рецепты салатов из баклажанов на зиму с фото

Нормативно-правовая база

Обязанность вносить плату за эксплуатацию земельного участка (далее – ЗУ) определяется статьей 65 Земельного кодекса Российской Федерации (далее – РФ) «Платность использования земли».

Определение базовой величины выплат возложено на местные органы самоуправления по положениям статьи 387 Налогового Кодекса РФ.

Конкретная ставка земельного налога (далее – ЗН) определяется нормативными актами, принятыми властями данного района МО на основании классификации ЗУ.

Закон города Москвы о земельном налоге

24 ноября 2004 года N 74

ЗАКОН

ГОРОДА МОСКВЫ

https://www.youtube.com/watch?v=yIbxLOvszOQ

О ЗЕМЕЛЬНОМ НАЛОГЕ

Настоящий Закон в соответствии с главой 31 Налогового кодекса Российской Федерации устанавливает земельный налог на территории города Москвы.

Статья 1. Общие положения

Настоящим Законом в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы определяются ставки земельного налога (далее – налог), порядок и сроки уплаты налога, налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков, а также порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы.

(в ред. Закона г. Москвы от 01.06.2005 N 19)

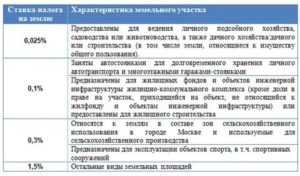

Статья 2. Налоговые ставки

Налоговые ставки устанавливаются в следующих размерах:

1) 0,3 процента от кадастровой стоимости участка в отношении земельных участков, отнесенных к землям в составе зон сельскохозяйственного использования в городе Москве и используемых для сельскохозяйственного производства, а также земельных участков, предоставленных для ведения личного подсобного и дачного хозяйства, садоводства, огородничества или животноводства;

(в ред. Закона г. Москвы от 01.06.2005 N 19)

2) 0,1 процента от кадастровой стоимости участка в отношении земельных участков, занятых автостоянками для долговременного хранения индивидуального автотранспорта и многоэтажными гаражами-стоянками, жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

(в ред. Закона г. Москвы от 01.06.2005 N 19)

3) 1,5 процента от кадастровой стоимости участка в отношении прочих земельных участков.

Статья 3. Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 1 февраля года, следующего за истекшим налоговым периодом.

2. Налогоплательщики – организации и физические лица, являющиеся индивидуальными предпринимателями, уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

3. Налогоплательщики – физические лица, не являющиеся индивидуальными предпринимателями, не уплачивают авансовые платежи по налогу.

Статья 3.1. Налоговые льготы

(введена Законом г. Москвы от 01.06.2005 N 19)

1. Освобождаются от налогообложения:

1) органы государственной власти города Москвы и органы местного самоуправления внутригородских муниципальных образований в городе Москве – в отношении земельных участков, используемых ими для непосредственного выполнения возложенных на них функций;

2) учреждения образования, здравоохранения, культуры, социального обеспечения, физической культуры и спорта, финансируемые из федерального бюджета, бюджета города Москвы, а также за счет средств профсоюзов, – в отношении земельных участков, предоставленных для оказания услуг в области образования, здравоохранения, культуры, социального обеспечения, физической культуры и спорта;

3) государственные учреждения города Москвы, созданные по решениям Правительства Москвы и финансируемые из бюджета города Москвы, – в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на них функций;

4) организации и физические лица – в отношении земельных участков, предоставленных для эксплуатации спортивных сооружений, используемых в соответствии с целевым назначением;

5) организации и физические лица – в отношении земельных участков общего пользования, занятых площадями, улицами, проездами, автомобильными дорогами, набережными, скверами, бульварами, закрытыми водоемами, пляжами;

6) государственные научные центры, а также научные организации, выполняющие научно-исследовательские и опытно-конструкторские работы за счет средств бюджетов, средств Российского фонда фундаментальных исследований и Российского фонда технологического развития, – в отношении земельных участков, используемых ими в целях научной деятельности;

7) учреждения и организации, осуществляющие охрану, содержание и использование особо охраняемых природных территорий, – в отношении земельных участков, предоставленных им на праве постоянного (бессрочного) пользования, отнесенных к особо охраняемым природным территориям в соответствии с Законом города Москвы от 26 сентября 2001 года N 48 “ особо охраняемых природных территориях в городе Москве” и включенных в государственный кадастр особо охраняемых природных территорий в городе Москве, занятых национальными, природными, природно-историческими, экологическими, дендрологическими парками, природными заказниками, памятниками природы, заповедными участками, ботаническими садами, городскими лесами, водоохранными зонами;

организации, использующие труд инвалидов, если среднесписочная численность инвалидов среди их работников за налоговый и (или) отчетный периоды составляет не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25 процентов, – в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг, а также услуг по сдаче в аренду зданий, сооружений, помещений земельных участков). При определении общего числа инвалидов в среднесписочную численность работников не включаются инвалиды, работающие по совместительству, договорам подряда и другим договорам гражданско-правового характера;

Видео:Как самому снизить налог на имущество в 2023 году? Инструкция от юриста!Скачать

Как и когда рассчитывать и платить земельный налог

В России действуют три имущественных налога, которые граждане платят за то, что чем-то владеют. Земельный — один из них. Его взимают за участки, расположенные на территории города, посёлка или другого муниципального образования. Земля при этом может быть в собственности, в постоянном пользовании или пожизненном владении.

Налог не платится за участки, входящие в общее имущество многоквартирного дома, а также за земли, которые заняты особо ценными объектами культурного и всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками и ограниченные в обороте по законам РФ.

Как рассчитывается земельный налог

Проще всего рассчитать земельный налог с помощью специального калькулятора на сайте налоговой.

Имейте в виду: это информация для понимания вопроса. Рассчитывать налог вам не придётся, ФНС сделает это за вас.

https://www.youtube.com/watch?v=QLlSPBcR8a8

При вычислениях учитывается несколько критериев.

Налоговая база

Это кадастровая стоимость участка — условная цена недвижимого имущества, которая используется для налогообложения или расчёта компенсаций. Её определяют специальные оценщики по поручению государства.

Кадастровую стоимость можно узнать практически мгновенно на сайте Росреестра. Для этого нужно только знать кадастровый номер — он указан в документах на землю.

Имейте в виду: по полному кадастровому номеру сервис находит информацию не всегда. В этом случае попробуйте поискать по неполному: уберите последнее двоеточие и всё, что идёт после него. А потом выберите нужный объект из списка.

Ещё вариант — найти свой участок на публичной карте Росреестра. Сделать это можно по кадастровому номеру или просто выбрав нужные земли.

Наконец, кадастровую стоимость можно найти в личном кабинете налоговой в разделе, где перечислено всё ваше имущество.

Налоговая ставка

По умолчанию действуют следующие ставки :

- 0,3% от кадастровой стоимости — за земли сельскохозяйственного назначения и использования, или приобретённые для жилищного строительства, или для ведения подсобного хозяйства, садоводства и огородничества, или занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, или предоставленные для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% от кадастровой стоимости — в отношении прочих участков.

Это максимум. Местные власти в свою очередь могут снижать ставки и закреплять это своими нормативными актами. Причём решение принимается на муниципальном уровне. Узнать ставки, которые действуют на вашей территории, можно с помощью специального сервиса налоговой.

Период владения

Если участок у вас в собственности, в постоянном пользовании или пожизненном владении менее года, то и платить вы будете только за те месяцы, в которые имели к земле отношение. Рассчитать итоговую сумму можно по формуле:

Налог = Кадастровая стоимость * Налоговая ставка / 12 * Число месяцев, когда земля вам принадлежала.

До 1 ноября налоговая служба должна прислать уведомление о подлежащих уплате суммах имущественных налогов, в том числе земельного, за предыдущий год. Если у вас есть личный кабинет на сайте ФНС, документ придёт в электронном виде. В противном случае бланк доставят обычной почтой.

Заплатить земельный налог требуется до 1 декабря.

Сделать это можно несколькими способами.

1. Через личный кабинет на сайте ФНС

Кликните по вкладке «Налоги», откройте уведомление, нажмите на кнопку «Оплатить».

2. Через сайт ФНС

Иметь личный кабинет или регистрироваться, чтобы воспользоваться этим сервисом, не обязательно. Выберите опцию «Физическим лицам», затем «Уплата налогов, страховых взносов».

Заплатить налог можно по данным плательщика, индексу документа (на странице сервиса также указано, где его искать) или по полным платёжным реквизитам.

3. Через банк или «Почту России»

Придите в учреждение с уведомлением, и сотрудник вам поможет.

4. Через банкомат или платёжный терминал

Выберите нужную услугу, введите сумму и реквизиты.

Есть ли льготы по земельному налогу

Государство предоставляет некоторые льготы ещё на стадии определения налоговой базы. Она уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка для следующих категорий граждан:

- Героев Советского Союза и РФ, полных кавалеров ордена Славы;

- инвалидов первой и второй групп, инвалидов с детства, детей-инвалидов;

- ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

- имеющих право на соцподдержку после воздействия радиации на Чернобыльской АЭС, производственном объединении «Маяк» и на Семипалатинском полигоне;

- участвовавших в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах в составе подразделений особого риска;

- получивших или перенёсших лучевую болезнь или ставших инвалидами из-за испытаний, учений и других работ, связанных с любыми видами ядерных установок;

- пенсионеров и предпенсионеров, то есть мужчин, достигших возраста 60 лет, и женщин — 55 лет;

- многодетных родителей.

Это послабление распространяется только на один участок. Если в собственности их несколько, гражданин может сам выбрать, на какой именно. По умолчанию это делается для земли, где налог наибольший.

https://www.youtube.com/watch?v=ASe6mMYebVc

Кроме того, граждане, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока, полностью освобождены от уплаты налога в отношении участков, которые используются для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Также в вашем регионе могут действовать местные льготы. Их можно найти в том же сервисе налоговой, где вы проверяли налоговые ставки.

Что делать, если в уведомлении о земельном налоге ошибка

На этот случай у Лайфхакера есть подробная инструкция, как всё исправить.

Что будет, если не платить земельный налог

За каждый день просрочки предусмотрены пени — 1/300 НК РФ ставки рефинансирования Центробанка. Сейчас это примерно 0,014 рубля.

Видео:Налог на землю можно и нужно не платитьСкачать

Какой налог на землю в Московской области нужно уплатить в 2019 году

Земельный налог уплачивается всеми собственниками земельных участков. Сумма зависит от того, как используется земля: строительство дома, гаража, садоводство, ведение дачного хозяйства. Для некоторых категорий граждан действуют федеральные и региональные льготы.

Каждый год в законодательство вносятся какие-нибудь изменения, о которых нужно знать, чтобы правильно определить сумму уплаты за свое недвижимое имущество. Не является исключением и налог на землю, в 2019 году изменились правила его перерасчета за прошлое время. Кроме того, в категорию льготников добавили граждан предпенсионного возраста.

Какие ставки земельного налога действуют в 2019 году

Максимальные размеры ставок установлены Налоговым кодексом, и они остались на прежнем уровне. Для земель сельскохозяйственного назначения и ИЖС, а также садовых и дачных участков установлено значение — 0,3 % от кадастровой стоимости. Во всех других случаях — 1,5 %. Региональные власти вправе их уменьшить, но не могут установить выше порога, определенного федеральным законом.

Размер налога на землю в Московской области в 2019 году для физических лиц Администрация каждого муниципального образования устанавливает самостоятельно. Так, в Раменском районе его расчет производится на основании решения Совета депутатов № 61/1 от 28.05.2015 года.

Обычные граждане и предприниматели

Категория и назначение выделенной (приобретенной) земли

| 0,17% | 0,3% | 1% | 1,5% |

|

|

|

|

Кто имеет право на льготы

Уплачивать земельный налог в 2019 в уменьшенном размере имеют право граждане, перечисленные в ст. 391 НК РФ. Площадь участка в размере 600 кв.м., или 6 соток не подлежит налогообложению.

Это изменение было внесено в декабре 2017 года, кроме того в категорию льготников включили пенсионеров. В Раменском районе Московской области многие граждане полностью освобождены от его уплаты.

К ним относятся:

- участники, ветераны и инвалиды ВОВ и боевых действий;

- граждане, пострадавшие от воздействия радиации;

- герои СССР и РФ, полные кавалеры орденов Славы;

- инвалиды 1–2 групп и с детства;

- родители и вдовы в/служащих, погибших в Чечне.

Вполовину меньше рассчитанного размера платят малоимущие семьи с доходом ниже прожиточного минимума и семьи с 3-мя и более несовершеннолетними детьми. Не попадающие в эту категорию пенсионеры по местному законодательству имеют право на вычет в размере 20 % от начисленной суммы.

https://www.youtube.com/watch?v=nUWXl3_qZF0

С введением «амнистии» на 6 соток смысл этой льготы практически потерялся, но не для всех. Если размер участка свыше 30 соток, выгоднее подать заявление на применение местной, а не федеральной льготы. В любом случае получить ее можно в отношении только одного участка.

Порядок расчета и уплаты налога

Как и раньше, налог на землю 2019 рассчитывается от кадастровой стоимости, указанной в едином реестре недвижимости (ЕГРН).

Сведения автоматически поступают в инспекцию ФНС, которая начисляет сумму к уплате и высылает в адрес плательщика налоговое уведомление. Оно должно поступить не позднее, чем за 30 дней до установленного законом дня уплаты.

Так, до 2 декабря 2019 года нужно внести платеж за прошедший 2018 год. При этом действуют следующие правила:

- Если гражданин приобрел участок, например, в июле, то земельный налог в 2019 году должен быть начислен только за 7 месяцев владения.

- Если земля находится в долевой собственности, сумма распределяется пропорционально размеру долей собственников.

- Тем, кто впервые получает право на льготу, например, вышел на пенсию, нужно до 1 ноября подать заявление в ФНС с просьбой о ее предоставлении.

Квитанция (уведомление) на бумажном бланке отправляется только тем, у кого нет личного кабинета на сайте налоговой инспекции. Почтовое отправление не всегда доходит до адресата. Поэтому, если до срока уплаты осталось меньше месяца, а квитанции нет, нужно обратиться в инспекцию ФНС самостоятельно и уточнить сумму платежа.

Какие последствия влечет неуплата налога

Если гражданин вовремя не получил уведомление с расчетом, он должен сообщить об этом в налоговые органы. Эта обязанность установлена законом, за ее неисполнение можно получить штраф в размере 20 % от неуплаченной в срок суммы. До 31 декабря 2019 года следует направить сообщение на бумажном бланке (форму надо взять в инспекции), или в электронном виде через Интернет.

Если этого не сделать, возникают основания для обвинения гражданина в умышленном уклонении от уплаты обязательных платежей. Штраф в этом случае удваивается (40 %), и за просрочку начисляются пени. Кстати, если будет выявлено, что на участке имеется незарегистрированная постройка, то налог на землю в Московской области в 2019 году будет увеличен в два раза.

Хорошие новости для плательщиков

С 1 января 2019 года вводится новое положение, согласно которому право на льготные 6 соток приобретают не только пенсионеры. Дело в том, что с этой даты будет постепенно увеличиваться возраст выхода на пенсию. Из-за этого граждане, которым в 2019 году исполнится 55 (женщины) и 60 лет (мужчины) теряли возможность воспользоваться пенсионной льготой.

Чтобы этого не произошло, такие налогоплательщики могут представить справку из Пенсионного фонда о том, что старому закону, действующему на 31 декабря 2018 года, они приобретали право на пенсию. В этом случае им будет предоставлен такой же вычет на земельный участок, как и получателям пенсии.

Второе нововведение: не допускается перерасчет земельного налога за прошедшее время в сторону увеличения. Например, гражданин, уплатил его в 2018 году согласно полученному уведомлению. Если кадастровая стоимость земли увеличилась, в связи с чем вырос и размер налога, ФНС не вправе делать перерасчет. Этот порядок направлен на защиту интересов добросовестных плательщиков.

2019-01-24

📽️ Видео

Как платить земельный налог в 2023 годуСкачать

Кто освобождается от уплаты транспортного налога?Скачать

Как рассчитывается земельный налог?Скачать

Аренда земельного участка — без торгов с 1 марта 2023 годаСкачать

Сельхоз земля. Правда о продаже участков сельскохозяйственного назначенияСкачать

Аренда земельных участков у государства | Мы отказались. Рассказываем почемуСкачать

Налог на имущество: изменения 2022 годаСкачать

Какие налоги не платят пенсионерыСкачать

Где купить себе земельный участок в подмосковье?Скачать

Кому и как можно не платить налог на землю и недвижимость?Скачать

Как купить участок в Московской области за 70 тыс. рублей с газом и рядом с городомСкачать

Собираетесь покупать ЗЕМЕЛЬНЫЙ УЧАСТОК? А вы знаете, что необходимо проверить перед покупкой?Скачать

СПИСОК! с 1 Января 2023 года Пенсионеры за это НЕ ПЛАТЯТ!Скачать

Главная ошибка в выборе земельного участка про которую никто не говорит!Скачать

Горькая правда об аренде земельных участков за 3 процента от кадастровой стоимостиСкачать