Лучшее решение по получению пассивного дохода заключается в размещении банковского депозита. После создания механизма по страхованию вкладов этот вариант стал еще и надежным.

При относительно одинаковых условиях, некоторые кредитные организации предлагают по-настоящему выгодные продукты. Одним из таких предложений является накопительный счет в Райффайзенбанке.

О том, как и на каких условиях он открывается, какой размер выгоды, будет рассказано на финансовом портале Бробанк.ру.

- Виды накопительных счетов в Райффайзенбанке

- Накопительный счет «Активный» — условия оформления

- Суммы и процентные ставки

- Как открыть

- Накопительный счет «На каждый день»

- Накопительный счет «Целевой»

- Отзывы о накопительных счетах в Райффайзенбанке

- Накопительный счет в Райффайзенбанке

- Отличие накопительного счета и депозита

- Какие накопительные счета предлагает Райффайзенбанк сегодня?

- «Просто и выгодно» для новых клиентов Райффайзенбанка

- Как открыть счет:

- «Выгодное решение»

- Райффайзенбанк накопительный счет. Накопительный счёт «На каждый день» от Райффайзенбанка

- Преимущества и недостатки накопительных счетов

- Накопительные вклады Райффайзенбанка: условия, плюсы и минусы

- “На каждый день”

- Как открыть счёт «На каждый день»?

- Годовые процентные ставки

- О процессе начисления процентов на остаток

- Смена типа счета и смена ставки по счету «На каждый день»

- Страхование вкладов по счёту «На каждый день»

- Райффайзенбанк накопительный счет: условия, тарифы

- Лучший брокер

- Разновидности накопительных счетов

- Какими преимуществами обладает накопительный счет от Райффайзен банка?

- Условия счета «На каждый день»

- Условия счета «Зарплатный»

- Как рассчитать доход по счету-копилке?

- Есть ли возможность снять средства досрочно?

- Какие есть варианты управления накопительными счетами?

- Заключение

- Накопительный счет Райффайзенбанк: условия начисления процентов для физических лиц, новых клиентов

- Условия открытия

- Принцип начисления процентов для физических лиц

- Разновидности накопительных вкладов, их преимущества и недостатки

- «На каждый день»

- «Активный»

- «Копите с нами»

Виды накопительных счетов в Райффайзенбанке

Банк активно работает в данном направлении. Изначально кредиты, вклады и депозиты здесь считаются одними из самых выгодных. В настоящее время кредитная организация предлагает несколько разновидностей накопительного счета:

- Активный.

- На каждый день.

- Копите сами.

Каждая из этих программ рассчитана на определенную клиентскую категорию. Условия при этом разнятся, и соответственно, по каждому предложению предусматривается и разная прибыль. Также следует понимать разницу между накопительными счетами и банковскими депозитами. В случае с Райффайзенбанком это два смежных, но разных по условиям предложения.

Накопительный счет «Активный» — условия оформления

Накопительный счет в Райффайзенбанке под наименованием «Активный» — самый прибыльный с точки зрения размера процентной ставки продукт. Среди основных условий его открытия выделяется требование, в соответствии с которым он доступен только новым клиентам банка, не имеющим действующих депозитов, накопительных счетов, банковских карт, кредитных обязательств.

При этом важно учитывать сроки: если клиент имеет, к примеру, банковскую карту, то после ее закрытия должно пройти не менее 30 банковских дней. Если прошел меньший срок, то открытие накопительного счета не будет доступным. Прочие требования к потенциальным владельцам счета:

- Клиент не относится к категории Private Banking (персональное банковское обслуживание).

- На момент открытия счета клиенту исполнилось 18 лет — допускается открытие счета на имя клиента законными представителями (родителями, опекунами, прочими лицами).

- Действующие клиенты могут открыть накопительный счет «Активный» только при наличии сертификата лояльности.

Суммы и процентные ставки

Преимуществом предложения считается выгода и достаточно свободное управление счетом. Размер выгоды напрямую зависит от суммы, размещенной на счете.

Райффайзенбанк разработал схему, в соответствии с которой процентная ставка привязывается к сумме. В настоящее время действуют следующие условия:

- 0,01-100 000 дублей — 7%.

- 100 000-10 000 000 рублей — 5%.

- От 10 000 000 рублей — 0,01%.

Процентные ставки указаны в номинальном выражении. Существенным плюсом продукта является разбивка процентов на всю сумму по счету. К примеру, клиент размещает на счете 5 000 000 рублей. Это означает, что: на 100 000 рублей рублей клиент получает 7% годовых, а на 4 900 000 рублей — 5%.

Эти же условия распространяются на любую сумму. Таким образом, клиент получает выгоду со всего счета, а не с его отдельной части. Такая схема гарантирует получение достаточно ощутимого дохода.

Начисление процентов производится ежедневно. Клиент без ограничений может пополнять счет или снимать наличные без потери процентов. Пополнять счет можно на любую сумму и в любой удобный момент.

Один клиент может иметь не более одного действующего накопительного счета «Активный». Начисляются проценты на остаток суммы на счете. При изменении остатка банк производит перерасчет процентной ставки.

Как открыть

Открытие накопительного счета производится в любом отделении Райффайзенбанка. При этом потенциальный клиент может подать онлайн-заявку.

Для этого необходимо заполнить специальную форму. В ней указываются следующие данные:

- ФИО.

- Дата рождения.

- Регион проживания.

- Контактные данные.

- Ближайшее отделение банка.

При подаче заявки банк каждому клиенту выдает специальный промокод. Он персонифицированный. Данный код необходимо озвучить специалисту банка при открытии счета. После заполнения заявки с потенциальным клиентом связывается оператор банка для обсуждения деталей последующего сотрудничества. В рамках беседы с оператором, клиент в устной форме подтверждает поданную заявку.

Накопительный счет «На каждый день»

Предложение особенно актуально для действующих зарплатных клиентов банка. В их отношении назначается более выгодная процентная ставка. Зарплатные клиенты банка рассчитывают на следующие условия:

- 0,01-100 000 рублей — 5,5%.

- 100 000-2 000 000 рублей — 4,5%.

- 2 000 000-20 000 000 рублей — 4%.

- От 20 000 000 рублей — 0,01%.

Клиенты, не получающие заработную плату на счет, открытый в Райффайзенбанке, также могут воспользоваться данным предложением. Для них банк подготовил следующие условия:

- 0,01-100 000 рублей — 4,5%.

- 100 000-2 000 000 рублей — 4%.

- 2 000 000-20 000 000 рублей — 4%.

- От 20 000 000 рублей — 0,01%.

При переводе начисления заработной платы в Райффайзенбанк после открытия накопительного счета, кредитная организация автоматически поменяет по нему условия. Процентная ставка будет увеличена согласно действующей тарифной сетке.

Счет по данному предложению открывается на любой срок, без каких-либо временных ограничений. При необходимости его можно открыть и на 1 день. Проценты начисляются ежедневно, поэтому даже при минимальном сроке действия счета, прибыль клиенту гарантирована.

https://www.youtube.com/watch?v=bubfrjHm5Bw

Пополнение и снятие производится без ограничений и без потери начисленных процентов. И здесь проценты привязываются к сумме: при размещении 10 000 000 рублей, на 100 000 рублей будет начисляться 5,5% (4,5%), на 2 000 000 — 4,5% (4%), на остальную сумму — 4%.

Накопительный счет «Целевой»

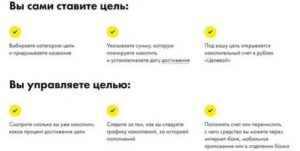

Программа доступна всем гражданам, включая зарплатных клиентов. Используется в рамках специального сервиса «Копите с нами». Ее суть заключается в следующем:

- Клиент обращается в банк и размещает на счете любую сумму в рублях.

- При размещении суммы указывается цель и сроки действия договора с кредитной организацией.

- Банк разрабатывает график пополнения накопительного счета — в соответствии с выбранными клиентом сроками, целью и конечной суммой, которую он планирует накопить.

- Клиент своевременно пополняет счет, а банк на всю сумму начисляет проценты.

- К концу срока действия договора клиент снимает всю сумму с начисленными процентами.

Открывается счет через онлайн-банк или в любом отделении Райффайзенбанка. Управление целью производится клиентом самостоятельно — через онлайн-банк. Пополнение и совершение ряда расходных операций доступно клиентам без ограничений: главное, чтобы сумма не отходила далеко от намеченной цели.

По данной программе клиенты (зарплатные и индивидуальные) получают 4% годовых, независимо от цели открытия счета и от суммы, размещенной на счете. Снятие и переводы доступны без потери процентов. Неснижаемого остатка здесь нет.

Закрытие цели доступно в любой момент. Для этого онлайн-банке клиент нажимает на кнопку «Закрыть цель». С этого момента банк перестает начислять проценты по счету. При досрочном окончании срока действия счета ранее начисленные проценты не сгорают.

Отзывы о накопительных счетах в Райффайзенбанке

В целом, о накопительных счетах Райффайзенбанка у потребителей положительные отзывы. Наиболее популярным счетом (вкладом) является программа «На каждый день». Хорошие отзывы о счете в Райффайзенбанке объясняются следующим:

- Нет привязки к сумме счета — критического остатка нет, поэтому клиент может свободно распоряжаться своими средствами и начисленными на них процентами.

- Хорошая процентная ставка — средняя ставка в 4% по данному счету является достаточно комфортным условием, при возможности беспрепятственного распоряжения счетом.

- Быстрое открытие — счет открывается в несколько кликов при наличии онлайн-банка.

Если сравнивать данное предложение с условиями по стандартным банковским депозитам и вкладам, то оно может показаться не таким выгодным. Но в расчет следует брать именно возможность свободного распоряжения счетом, которое в подавляющем большинстве случаев не предусмотрено условиями банковского депозита.

Об авторе

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ).

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк.

Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Эта статья полезная?

Накопительный счет в Райффайзенбанке

Наша жизнь обычно идет в размеренном темпе. Однако изредка случаются форс-мажорные обстоятельства или появляется потребность в покупке, которая не вписывается в стабильный финансовый уклад повседневной жизни. Поэтому финансисты советуют всегда иметь накопления для таких случаев.

Для облегчения процесса накопления средств банками разработан отдельный продукт – накопительный счет. Благодаря этой услуге накопление средств становится более реальным, особенно для тех граждан, которые не привыкли себе отказывать в чем-то, зная, что в кошельке есть деньги.

Итак, накопительный счет – это такой вид вклада, при котором у клиента будет возможность не только накапливать капитал, но и снимать часть накоплений в любое удобное ему время.

Не получается накопить деньги, а хочется отдохнуть или совершить крупную покупку? Накопительный счет — отличный выбор в такой ситуации! Что это такое и с чем его едят? Это и многое другое рассмотрим сегодня.

Отличие накопительного счета и депозита

В этом и состоит основная отличительная особенность накопительного счета и депозита. При открытии депозита снимать часть денег нельзя.

При досрочном расторжении депозитного договора клиент не получит проценты, которые уже набежали за тот период, пока деньги находились в банке. И это не зависит от того, открыт ли вклад месяц назад или он был долгосрочным и через месяц срок его действия заканчивается.

Иногда за досрочное закрытие депозита приходится заплатить штраф. Все зависит от условий, прописанных в депозитном договоре.

Накопительный счет – это более гибкий вариант депозита. Вкладчик Райффайзен может снимать часть суммы, а в некоторых банках и всю сумму, когда у него возникнет необходимость в дополнительных денежных средствах. При этом проценты не теряются.Это и есть отличием накопительного счета и депозита.

Накопительный счет дает возможность поместить деньги в Райффайзенбанк, получать проценты на эту сумму и иметь возможность накопить деньги для определенной покупки.

Какие накопительные счета предлагает Райффайзенбанк сегодня?

Райффайзенбанк предлагает несколько вариантов накопительных счетов. У каждого из них свои особенности и требования к клиенту. Вкладчик может самостоятельно ознакомиться с предложениями и выбрать тот вариант, который наилучшим образом подойдет ему. Сегодня у Райффайзенбанка 4 предложения:

- «Просто и выгодно» для новичков.

- «Выгодное решение».

- «На каждый день»

- «Копите с нами».

«Просто и выгодно» для новых клиентов Райффайзенбанка

Это самый выгодный из накопительных счетов в арсенале Райффайзенбанка. Однако получить его смогут только новые клиенты. То есть все, у кого есть карта банка, открыт депозит или кредитные обязательства перед банком, не могут открыть накопительный счет «Просто и выгодно».

Условия по счету:

- процентная ставка составляет 6%,

- снятие денежных средств не облагается какими-то ограничениями,

- доступно пополнение счета, которое также не ограничивается ни количеством транзакций, ни суммой перевода,

- нет минимальной суммы для открытия счета,

- при оформлении заявки на счет Райффайзенбанк предоставит клиенту бесплатную дебетовую карту для удобства пополнения,

Как открыть счет:

Для открытия счета необходимо будет заполнить заявку онлайн:

- зайдите на официальный сайт Райффайзенбанка;

- перейти на страницу с накопительными счетами;

- Вы увидите перед собой все варианты накопительных счетов. Выбираете «Просто и выгодно», нажав «Открыть счет»;

- на открывшейся страничке находится калькулятор по данному продукту. Снизу есть форма для заполнения. Впишите в нее личные данные:- ФИО,- дату рождения,- номер телефона, куда придет СМС с паролем,

— Email.

- введите код подтверждения из СМС;

- укажите условия доставки.

Карту и документы для открытия счета могут доставить в ближайшее отделение Райффайзенбанка или по месту жительства/работы курьерской доставкой. Доставка будет бесплатной.

Открывается накопительный счет не больше, чем на 12 месяцев. Если клиент был клиентом Райффайзенбанка, то с момента последнего обращения в банк должно пройти не меньше 30 банковских дней.

Тогда клиенту будет доступен к открытию этот счет.

«Выгодное решение»

Этот накопительный счет будет иметь следующие условия:

- процентная ставка составит 5% при сумме от 0,01 рубля до 20 000 000 рублей. Если сумма превышает верхний порог в 20 000 000 рублей – процентная ставка составит 0,01%. Работает это так: например, сумма на счету – 22 000 000 рублей. При этом с 20 000 000 рублей будет насчитана ставка 5%, а с 2 000 000 рублей – ставка 0,01%;

- доступны снятие и пополнение счета без ограничений;

- простота и легкость в открытии счета:

— через мобильное приложение Райффайзенбанка, — через интернет-банк, — через звонок на горячую линию,

— через отделение Райффайзенбанка.

Райффайзенбанк накопительный счет. Накопительный счёт «На каждый день» от Райффайзенбанка

Удобно подать заявку через Интернет — с сайта (для новых клиентов) или через личный кабинет онлайн-банк.

Возможно это и в отделении банка, подключение пакета услуг не обязательно. Деньги вносятся на месте — через кассу.

Постоянные пользователи могут открыть счет по телефону горячей линии (Инфо-центр): 8800 700 91 00.

Клиент вправе не открывать новый, а изменить обычный банковский счет, не имеющий карты на накопительный На каждый день.

Преимущества и недостатки накопительных счетов

В сравнении с депозитными программами, накопительные имеют определенные преимущества:

- Вкладчик может свободно распоряжаться средствами;

- Не установлено никаких рамок: сроки, суммы, величины пополнений, срок действия (ограничен только датой действия соглашения);

- Проценты начисляются ежедневно и не обнуляются при отказе от услуги;

- Высокие ставки;

- Все накопления до 1,4 млн. по накопительным счетам Райффайзенбанка застрахованы.

Накопительные вклады Райффайзенбанка: условия, плюсы и минусы

Банковский счёт несколько отличается от обычного депозита тем, что позволяет клиенту иметь неограниченный доступ к сбережениям. Преимущества:

- Снятие нужной суммы в любое время. При этом не действуют какие-либо лимиты и в дальнейшем условия программы не меняются.

- Программа не имеет определённых сроков, соглашение будет действовать до полного разрыва всех договорённостей.

- Высокий процент прибыли.

Также сумма до 1 400 000 рублей подлежит обязательному страхованию согласно законодательству РФ. Для участников зарплатного проекта Райффайзенбанк предлагает более лояльные условия оформления.

https://www.youtube.com/watch?v=EylFc2tWxos

В Райффайзенбанке есть три действующие программы, отличающиеся условиями и ставкой:

- На каждый день;

- Активный;

- Копите с нами.

Рассмотрим подробнее каждый банковский продукт, а также оценим их преимущества.

“На каждый день”

Наиболее популярная программа среди клиентов. Согласно условиям от Райффайзена, начисление средств осуществляется каждый день в зависимости от вложенной суммы сбережений. В Райффайзенбанке по накопительному счёту “На каждый день” предусмотрены разные проценты. Для зарплатных клиентов ставка достигает 5,5 %, для обычных граждан — 4,5.

Выплата процентов производится каждый месяц и прибавляется к остатку на балансе. Пополнять вклад можно без ограничений, доступно подключение автоматического пополнения. Клиент может в любой момент снять любую сумму, не теряя при этом проценты.

Преимуществом накопительного счета “На каждый день” от Райффайзен является отсутствие ограничений по минимальной сумме и сроку действия вклада. Открытие происходит без карточки, что дополнительно гарантирует безопасность. Недостатком является тот факт, что обычные клиенты, не являющиеся участниками зарплатного проекта, не могут претендовать на процент более 4,5%.

Как открыть счёт «На каждый день»?

Для оформления накопительного счёта в Райффайзенбанке можно использовать следующие способы:

- интернет-банк и мобильное приложение Райффайзен-Онлайн (подходит только действующим клиентам, которые ранее пользовались услугами данного банка и имеют логин и пароль для входа в личный кабинет);

- контактный центр банка (при наличии действующей карточки);

- открытие в отделении данной кредитной организации.

Если у пользователя есть карта или другие вклады, оформленные в Райффайзенбанке, то он может в личном кабинете моментально перевести деньги на вновь открытый счёт.

Для новых клиентов открытие накопительного вклада доступно только в отделении банка. Предварительно можно оставить заявку на оформление счёта в онлайн-режиме. Для этого потребуется перейти на сайт Райффайзенбанка, выбрать вклад «На каждый день» и заполнить простую форму:

- ФИО и дата рождения.

- Номер телефона.

- Город проживания.

- Указать адрес отделения (предлагается выбрать из списка).

- Ввести код из СМС для подтверждения операции.

После этого потребуется посетить указанный офис и подписать документы на открытие вклада. Деньги можно внести на счёт через кассу данного отделения.

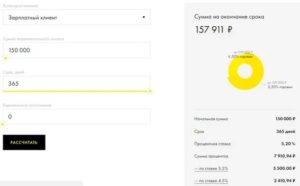

Годовые процентные ставки

- Зарплатный клиент

- Не зарплатный клиент

Процентная ставка начисляется в зависимости от суммы на накопительном счете

Пример расчета при размещении средств за первые полгода, если вы зарплатный клиент

Сумма за первые полгода с учетом начисленных %

Сумма за первые полгода с учетом начисленных %

Расчет является предварительным.

Процентная ставка начисляется в зависимости от суммы на накопительном счете

Пример расчета при размещении средств за первые полгода, если вы не зарплатный клиент

Расчет является предварительным.

Открыть счет можно в интернет-банке, мобильном приложении Райффайзен-Онлайн, контактном центре или отделении банка Пополнение и снятие любой суммы без ограничений через интернет-банки мобильное приложение Без ограничений по сроку действия и минимальной сумме Возможность закрытия счета через контактный центр или отделение банка Средства застрахованы в Агентстве по страхованию вкладов

О процессе начисления процентов на остаток

Проценты начинают накапливаться через сутки после того, как потребитель откроет счет и внесет на него средства. Когда придет срок выплаты скопленных денег, они причисляются к общей сумме. Таким образом, каждый месяц размер прибыли будет понемногу возрастать.

На максимальную ставку могут рассчитывать клиенты, которые получают заработную плату на карты Raiffeisen. Зависимо от размера хранящихся средств, растет и ставка.

- Имея на счете 500 руб. – 2 тыс. руб. можно получать до 4%.

- При наличии суммы 2 тыс. руб. – 20 тыс. руб., вы будете получать до 3,5%.

- Если вы храните сумму в пределах 500 тыс. руб. – 4,5%.

Вышеуказанные ставки предназначены для потребителей организации, которые не получают зарплату на карты. Также вам может быть интересно узнать про условия оформления ипотеки в Райффайзенбанке.

Смена типа счета и смена ставки по счету «На каждый день»

- Если у вас уже есть накопительный счет или текущий счет без карты, вы можете сменить его на накопительный счет «На каждый день» в отделении.

- Если вы открыли накопительный счет «На каждый день» со ставкой для зарплатных клиентов, а позже перестали им быть, то ставка по счету изменится на ставку, применимую для клиентов, не являющихся зарплатными клиентами банка не позднее 25 числа месяца, следующего за месяцем изменения.

- Если вы открыли накопительный счет «На каждый день» со ставкой для клиентов, не являющихся зарплатными клиентами, а потом начали получать зарплату на счет в Райффайзенбанке, в том числе как индивидуальный зарплатный клиент, то не позднее 25 числа месяца, следующего за месяцем изменения, на средства, размещенные на вашем накопительном счете, будет начисляться ставка для зарплатных клиентов банка.

Страхование вкладов по счёту «На каждый день»

Средства клиентов Райффайзенбанка защищены Федеральным законом №177 от 23.12.2003 года «О страховании вкладов в банках Российской Федерации». Согласно данному нормативному документу, сбережения физических лиц застрахованы на сумму 1 400 000 рублей на случай прекращения деятельности кредитной организации (банкротство или утрата лицензии).

Райффайзенбанк накопительный счет: условия, тарифы

Счет-копилка представляет собой отличную возможность получать проценты за хранение денежных средств на карте. Имея на остатке определенную сумму, потребители могут приумножить капитал без необходимости открывать депозит.

В банке Райффайзен каждый клиент имеет возможность воспользоваться таким предложением, но прежде следует определиться с продуктом, а значит – ознакомиться с условиями и требованиями. В данной публикации вы сможете узнать о накопительных счетах, их достоинствах и других важных параметрах.

Вам также может быть интересно изучить информацию про ипотеку без первоначального взноса от ВТБ.

Лучший брокер

Вам потребовалось открыть накопительный счет? В таком случае Райффайзенбанк накопительный счет отличный вариант для всех клиентов банка, так как тут предлагаются одни из наиболее выгодных для сотрудничества условий. Банк предлагает возможность выгодно открыть накопительный счет, при этом на официальном портале вы сможете более детально узнать информацию о том, как лучше всего это сделать и что для этого может потребоваться.

Разновидности накопительных счетов

Клиенты могут воспользоваться одним из нескольких специальных продуктов для получения процентов на остаток. Давайте узнаем о процентах, начисляемым по ним.

- «Целевой» счет. Данное предложение предполагает установление цели накопления с графиком пополнения. То есть, алгоритм в некотором роде напоминает депозит. По программе действуют ставки в размере в среднем 4%.

- «Динамичный». Воспользоваться услугой могут новые клиенты Raiffeisen, которые являются активными пользователями дебетовых пластиков. Основным условием начисления повышенного дохода в размере 7% является совершение покупок в течение месяца на сумму, не менее 15 000 руб. Открыть такой счет могут держатели карт, которые оформили пластик не позже 30 суток.

- «На каждый день». Предложение для зарплатных клиентов учреждения, согласно которому можно получать до 5,5% на остаток. Иные потребители могут рассчитывать на ставку в размере 4,5%.

Сегодня можно выбрать на каждый день Райффайзенбанк, так как финансовое учреждение готово предложить своим клиентам большой выбор различных вариантов накопительных счетов, выбрать среди которых подходящий для себя вариант не будет проблемой ни для одного из вас. Рекомендуем изучить также информацию о подаче заявки на онлайн кредит в Райффайзенбанке.

https://www.youtube.com/watch?v=N_DaaSs-BUk

Банк уже не первый год предлагает свои услуги, поэтому в его надежности и качестве не придется никому сомневаться. Если во время выбора накопительного счета у вас будут вопросы, вам необходимо будет уточнить информацию, то вы сможете обратиться к сотрудникам финансового учреждения.

Какими преимуществами обладает накопительный счет от Райффайзен банка?

Такие счета являются прекрасной альтернативой вкладам, причем имеют определенные особенности и достоинства, которые не встретить в условиях депозитов. Ниже представлены основные из них:

- возможность снимать наличные с карты тогда, когда в этом возникает необходимость;

- отсутствие ограничений по снятию или пополнению;

- проценты начисляются ежедневно вне зависимости от суммы на остатке;

- удобное и доступное использование;

- можно перечислять средства на иные пластики, оплачивать покупки, погашать задолженности и многое другое.

Выбирая для себя Райффайзен накопительный счет, каждый клиент банка получит возможность копить средства, причем сделать это можно будет по выгодной процентной ставке.

Большой выбор разновидностей накопительного счета позволяет каждому из клиентов финансового учреждения подобрать для себя тот вариант, который будет отвечать всем вашим запросам и требованиям.

При этом всегда есть возможность получить тщательную консультацию, на основании которой будет возможность сделать правильный выбор.

Условия счета «На каждый день»

Это самый популярный продукт в учреждении Райффайзен, отличающийся простотой открытия и использования. Согласно условиям, заявители могут получать 4,5-5,5% на остаток с ежедневным начислением. Важно учесть, что прибыль клиенты смогут получать только один раз в месяц, при этом снятие и пополнение не ограничивается никакими лимитами.

При открытии счета банк не привязывает к нему пластик, что значительно повышает безопасность и снижает риски кражи личных сбережений. Если вы заинтересовались возможностью воспользоваться таким предложением, можно обратиться в любой офис банка или на его официальном сайте.

Условия счета «Зарплатный»

Это специальное новое предложение для тех потребителей, которые получают заработную плату в организации Raiffeisen. Она подразумевает открытие копилки в рублевой валюте. Кроме того немаловажно, что согласно ее условиям будет действовать повышенная ставка на весь период действия продукта. Такой баланс представляет собой сочетание стандартного счета и депозита.

После открытия «Зарплатного» продукта, потребитель может пополнить его и в дальнейшем распоряжаться своими средствами на личное усмотрение. Накопительная ставка составляет 6% и начисляется на остаток средств.

Пополнять и обналичивать деньги можно без каких-либо ограничений. Чтобы это делать можно пройти регистрацию в онлайн-банкинге, где будет содержаться подробная информация о поступлениях прибыли.

Переводить средства на «Зарплатный» моно посредством иных пластиковых карточек, терминалов или касс Райффайзен банка.

Данный счет является отличной альтернативой краткосрочных вкладов. Повышенный процент позволяет достаточно быстро приумножить имеющиеся средства, а отсутствие ограничений – снимать любые суммы. Открыть такую копилку можно с помощью информационного центра или же в офисе организации.

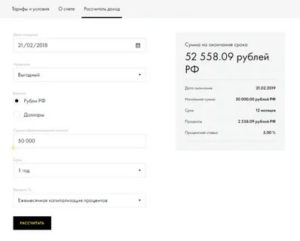

Как рассчитать доход по счету-копилке?

Официальный портал организации оснащен специальным онлайн-калькулятором, посредством которого каждый посетитель может подсчитать, сколько заработает при открытии такого счета. Это бесплатный сервис, работающий по специальному алгоритму. Чтобы увидеть приблизительные цифры прибыли, понадобиться указать следующую информацию:

- первоначальная сумма взноса;

- период, на который открывается продукт;

- размер ежемесячного пополнения.

Есть ли возможность снять средства досрочно?

Внеплановый перевод или обналичивание средств, хранящихся на счете-копилке – одно из основных преимуществ программы. Однако если вы не желаете терять свою прибыль, необходимо помнить, что процент начисляется с начала суток. Интересный нюанс: если вы пополнили счет и сняли с него все средства ровно на начало следующих суток, вы получите доход за один день.

https://www.youtube.com/watch?v=jfmHZN2ASx4

Если потребитель открывает такой счет, но не вносит на его баланс никаких средств – соответственно, процентов он получать не будет. Кроме того, за использование продукта вам не понадобиться ничего платить. Вся полезная информация о предложении расположена на официальном портале.

Какие есть варианты управления накопительными счетами?

Каждый клиент может беспрепятственно управлять данными продуктами одним из нескольких способов. Зависимо от ситуации посмотреть баланс, пополнить его или снять деньги можно с помощью:

- интернет-банкинга организации;

- мобильного банкинга.

Оба эти способа очень похожи, кроме того, их подключение сможет облегчить определенные процессы управления. Если у вас нет возможности установить приложение или пользоваться онлайн-сервисом, всегда можно позвонить по номеру бесплатной круглосуточной поддержки.

Выбирая для себя Райффайзен накопительный счет на каждый день, у вас будет возможность управлять им в режиме онлайн, что позволяет избежать необходимости посещать лично отделение банка, что может быть крайне затруднительным.

За период своего существования, такое финансовое учреждение смогло зарекомендовать себя исключительно с положительной стороны, поэтому если вы ищите надежный банк, Райффайзен в этом случае станет отличным вариантом для каждого.

Тут всегда также можно получить подробную консультацию по банковским вопросам, что очень удобно.

Заключение

Счета-копилки от банка Raiffeisen – прекрасный способ немного заработать на вложенных средствах. В среднем процент прибыли по разным программам составляет 3,5-5,5%, а клиенты, получающие заработную плату в учреждении, могут оформить продукт «Зарплатный» и получать 6% дохода ежемесячно.

Главной особенностью копилки становится потенциал беспрепятственного снятия и пополнения без потери заработка. Чтобы открыть один из продуктов, необходимо посетить отделение или официальный сайт организации. Рекомендуем также изучить информацию о том, как получить бизнес-карту от Райффайзенбанка.

Если вас интересует накопительный счет Райффайзенбанк на каждый день отзывы и результаты, то изучить всю полезную и актуальную информацию теперь имеет возможность каждый из клиентов банка на официальном сайте.

На основании полученной информации каждый из вас имеет возможность подобрать наиболее удобный и выгодный для себя накопительный счет.

Откройте Райффайзенбанк накопительный счет на каждый день уже сейчас в режиме онлайн.

Накопительный счет Райффайзенбанк: условия начисления процентов для физических лиц, новых клиентов

Открытие счетов с начислением процентов на остаток набирает популярность среди граждан из-за неограниченного доступа к личным средствам и лояльных условий. Райффайзенбанк предлагает открытие накопительных счетов трех видов: два базовых и один акционный, который работает периодически.

Рассмотрим подробнее условия открытия вклада, принцип начисления процентов и разновидности накопительных счетов в Райффайзенбанке.

Условия открытия

Принципиальное отличие обычного депозита и накопительного счета состоит в полной свободе действий. Преимущества накопительных вкладов:

- Снятие и внесение средств на баланс в любое время без ограничений. При этом изменений условий программы не происходит.

- Прибыль соизмерима со срочным вкладом.

- Договор действует неограниченное время до обоюдного расторжения с обеих сторон.

По условиям накопительных счетов в Райффайзенбанке, если вклад открыт на сумму ниже 1 400 000 рублей, он подвергается обязательному страхованию согласно российскому законодательству. Также для зарплатных клиентов Райффайзенбанка предлагаются особые условия, более высокая ставку.

Принцип начисления процентов для физических лиц

Проценты по накопительному счету в Райффайзенбаке начисляются исходя из остатка денег у пользователя на балансе. Для держателей вклада «На каждый день» общая сумма делится на насколько частей. На каждый сегмент происходит начисление процентов.

https://www.youtube.com/watch?v=MKOlO6NYlGc

Данные о начисленных процентах отображаются в онлайн-банкинге. Доход приходит на счет и прибавляется к имеющемуся на нем остатку. Начисление происходит в последний рабочий день месяца.

Если пользователь перестал являться участником зарплатного проекта или наоборот, пересчет ставки произойдет не раньше 25 числа следующего месяца.

Если же происходят изменения, которые влияют на процентную ставку, как, например, на программах «Активный» и «На каждый день», то перерасчет происходит уже на следующий день.

Разновидности накопительных вкладов, их преимущества и недостатки

Сегодня в Райффайзенбанке существует три вида программ:

- На каждый день.

- Активный.

- Копите с нами.

Рассмотрим подробнее каждый, а также оценим их плюсы и минусы.

«На каждый день»

Самый популярный, базовый накопительный счет в Райффайзенбанке для физических лиц.

По нему предлагается не самая высокая процентная ставка (3-5,5%), которая зависит от некоторых факторов:

- клиентский статус (зарплатным клиентам предусмотрен повышенный процент);

- сумма вклада (чем она больше, тем выше ставка).

Преимущества и недостатки проекта вынесены таблицу для удобства.

| К счету не привязывается карта, что гарантирует защиту сбережений | Небольшая процентная ставка для обычных клиентов банка |

| Привилегии в виде повышенной ставки имеют участники зарплатных проектов |

По условиям программы доходные средства начисляются ежедневно. Прибыль приходит в последний день каждого месяца. По данной программе не предусмотрен выпуск банковской карты, что защищает клиентов от мошеннических действий. Этот нюанс является преимуществом по причине участившихся обманов держателей карточек. Счет не имеет срока действия, договор перестает действовать по желанию клиента.

Важно! Снять часть средств можно в любой момент, вплоть до нулевого баланса. Это никоим образом не повлияет на ставку.

«Активный»

Накопительный счет доступен для открытия только новым клиентам. Новичками считаются граждане, не обращавшиеся в банк от 30 и более дней. Процентная ставка составляет максимум 7%.

Внимание! Высокая ставка доступна обычным клиентам, но необходимо не иметь ранее в Райффайзене банковских карт, вкладов, депозитов.

Смена на другую программу недопустима. Начисление процентов происходит на остаток по счету. При обновлении суммы вклада происходит перерасчет процентной ставки.

Доход начисляется в конце каждого месяца. Можно настроить автоматическое пополнение вклада.

Преимущества и недостатки программы вынесены в таблицу.

| Ставка не зависит от статуса клиента | Программу «Активный» может открыть исключительно новичок Райффайзенбанка |

| Высокий процент |

Доступно снятие средств в любое время и в любом количестве без смены условий. Карточка не открывается для защиты от мошенников. Срок действия не ограничен, доступно частичное снятие и пополнение баланса.

«Копите с нами»

Программа предполагает накопление средств на заданную клиентом цель. Ставка фиксированная и составляет 4%.

Клиент выбирает цель, придумывает ее название и указывает сумму, к которой стремится. Банком разрабатывается график пополнения счета на основе данных пользователя о сроках и конечной суммы. Держатель вовремя закидывает деньги на баланс, а на всю сумму Райффайзен начисляет проценты.

Онлайн-банкинг позволяет отследить уровень накоплений, анализировать графики достижения целей. Также с помощью системы можно осуществлять денежные переводы, контролировать остаток средств, следить за историей операций.

Проценты начисляются ежедневно, а выплата происходит в конце каждого месяца. Отсутствуют лимиты на максимальную и минимальную сумму.

Преимущества и недостатки вынесены в табличную форму.

| Возможность максимального накопления средств на определенные цели | Ставку невозможно повысить никаким способом, поскольку она фиксированная даже для зарплатных клиентов |

| Ежедневное начисление процентов |

Перестать участвовать в программе клиент может, когда пожелает. Для этого в онлайн-банкинге нажмите “Закрыть цель”. С этого момента проценты не начисляются.

Обратите внимание! Если цель закрывается досрочно, ранее накопленные проценты не теряются.

Подробнее о накопительном счете в Райффайзен можно узнать из короткого видеоролика

https://www.youtube.com/watch?v=gQCAUxXW0Aw

Накопительный счет Райффайзенбанка позволяет увеличить собственные деньги. Преимуществом является ежедневное начисление процентов. Пользователь не лишится дохода даже в том случае, если возьмет с баланса какую-то часть средств.

Если Вы открывали вклад в Райффайзенбанке, предлагаем перейти в обсуждения ниже. Нравится ли Вам подобная система, принесла ли программа значительный доход?