Приветствуем! Независимо от суммы кредита, ее срока, дохода и занимаемой должности, каждый заемщик, оформивший ипотечный займ, боится обстоятельств, которые негативно повлияют на исполнение им своих обязательств перед банком. Спасительным выходом из сложной финансовой или жизненной ситуации для таких клиентов может стать отсрочка по ипотеке. Разберемся, кто может рассчитывать на ее получение, и какие действия для этого необходимо предпринять.

- Что такое отсрочка

- Кому положена

- Как оформить

- Ипотечные каникулы

- Отсрочка по ипотеке: как получить при рождении и в других случаях

- В каких случаях возможна отсрочка?

- Рождение ребенка

- Декретный отпуск

- Трудное финансовое положение

- Другие варианты

- Как получить отсрочку?

- Что требуется предоставить?

- Порядок действий

- На какой срок можно получить рассрочку?

- Почему могут отказать?

- Ипотечные каникулы: на что пошли банки в связи с COVID-19

- Что делать с ипотекой при коронавирусе?

- Как государство поддержит ипотечников?

- Новая программа льготной ипотеки от президента

- Простит ли банк просрочку по оплате?

- Ипотечные каникулы для заемщиков, пострадавших из-за COVID-19

- Длительность ипотечных каникул

- Как получить отсрочку по ипотеке в Сбербанке?

- Документы для оформления

- Какие банки предоставляют льготы

- Кому положена отсрочка по кредитам и ипотеке из-за коронавируса?

- Какие кредиты подходят под кредитные каникулы?

- Влияние реструктуризации на кредитную историю

- Стоит ли брать ипотеку во время эпидемии COVID-19?

- Можно ли совсем не платить ипотеку из-за коронавируса?

- Ипотечные ставки

- Как курс доллара повлияет на ипотеку?

- Как коронавирус повлияет на рынок недвижимости?

- Отсрочка платежа по ипотеке: условия, документы и как получить

- Причины отсрочки платежа по ипотеке

- На каких условиях можно взять отсрочку платежа?

- Как получить отсрочку по ипотеке?

- Необходимые документы

- Кому банк откажет в заявке?

- Отсрочка платежа относится к реструктуризации или рефинансированию?

- Ипотечные каникулы

- 1. Проверьте себя на соответствие требованиям Закона (одновременно должны быть соблюдены все нижеуказанные условия):

- 2. Подготовьте документы

- 3. Обратитесь с документами в любой удобный для вас офис Банка ВТБ (ПАО)

Что такое отсрочка

Обе стороны любого кредитного договора – и банк, и заемщик – заинтересованы в надлежащем исполнении своих обязательств. Ухудшение финансового положения прямым образом отразится на кредиторе, так как допущение просрочки автоматически меняет график платежей.

Если задержка оплаты долга носит единичные случаи, то вероятнее всего банк не станет предпринимать серьезных мер в отношении заемщика.

Но если подобные нарушения происходят постоянно, то кредитная организация имеет полное право расторгнуть заключенный договор и обратить взыскание на предмет ипотеки.

Наиболее распространенными причинами ухудшения платежеспособности заемщика являются:

- потеря работы;

- снижение заработной платы;

- серьезное заболевание, несчастный случай или иные факторы, способствующие потере трудоспособности;

- беременность, рождение детей и последующий уход за ними;

- запланированная смена места работы (при отсутствии накоплений это также может стать проблемой для заемщика);

- семейные обстоятельства (например, развод);

- колебания курса валют для займов, выданных в иностранной валюте.

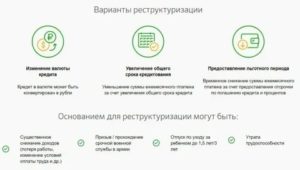

В зависимости от суммы задолженности клиента перед банком и характера сложившихся обстоятельств возможны следующие варианты решения проблемы:

- Пролонгация (увеличение) срока погашения задолженности (это позволит существенно уменьшить размер ежемесячных платежей соразмерно посильным для заемщика выплатам).

- Списание части долга (что маловероятно).

- Кредитные каникулы (освобождение от уплаты платежей или их части, а также перераспределение отсроченных платежей по процентам на другой период)

- Рефинансирование или перекредитование (оформление нового кредита с целью погашения уже имеющегося).

- Аннулирование пеней и начисленных штрафов (как крайняя мера в редких случаях).

Если клиент сможет убедить банк, что возникшие трудности носят временный характер, и в скором времени ситуация исправится, то кредитор может пойти ему навстречу и предоставить отсрочку по оплате займа.

В большинстве банков отсрочка платежа по ипотеке может быть двух видов:

- льготный платеж (освобождение от выплаты основного долга на определенный период при обязательном погашении суммы процентов ежемесячно или уменьшение аннуитетного платежа в несколько раз на установленный срок с последующей корректировкой графика в сторону увеличения в дальнейшем);

- каникулы или льготный период (отсрочка по оплате на несколько месяцев, максимум год).

Получить отсрочку можно только при предоставлении весомых доказательств. К таким доказательствам относится подтверждение ситуации с помощью документов. Среди них:

- свидетельство о рождении ребенка;

- медицинская справка или выписка из карты больного;

- копия трудовой книжки;

- свидетельство о расторжении брака;

- справка о доходах;

- официальное письмо от будущего работодателя заемщика о намерении взять его на работу в установленный срок.

Любой случай является уникальным, поэтому главной задачей заемщика является максимально подробное изложение фактов с приложением доказательств и настаивание на скорейшем улучшении положения.

https://www.youtube.com/watch?v=SYWJIAU3AAk

Также существует ипотека с отсрочкой платежа в Сбербанке, Уралсибе, ДельтаКредите и ряде других банков. Она распространяется только на строящееся жилье от застройщика и подразумевает отсрочку платежа по ипотеке на период строительства. Подробнее об этих программах читайте посты «ипотечные каникулы» и «ипотека в рассрочку от Сбербанка».

Кому положена

Рассчитывать на получение отсрочки по ипотеке смогут только отдельные категории заемщиков. К ним относятся:

- Заемщики, заключившие кредитный договор не менее полугод назад.

- Клиенты, имеющие до этого положительную кредитную историю и репутацию добросовестного партнера.

- Граждане, оказавшиеся в силу объективных причин в сложной жизненной ситуации, существенно повлиявшей на их кредитоспособность.

- Лица, не допускавшие ранее систематичных просрочек по данному кредиту.

Условиями кредитного договора может быть предусмотрена приостановка выплаты основного долга без штрафных санкций в отношении участников специальных программ ипотечного кредитования (например, по программе «Молодая семья»).

Каждый заемщик должен понимать, что предоставление отсрочки или рассрочки – это не обязанность кредитора, а всего лишь его право. Поэтому банк на законных основаниях может отказаться пойти навстречу клиенту.

Рассмотрим особенности предоставления отсрочки в некоторых банках в зависимости от конкретного случая в жизни заемщика.

- Получение отсрочки при рождении ребенка и на период декретного отпуска.

Такая отсрочка предлагается обычно только в крупных банках. Например, Сбербанк России и банк ВТБ24 могут снизить ежемесячный платеж до суммы обязательных процентов. Такая поблажка поможет семье с новорожденным снизить кредитную нагрузку на некоторое время.

Максимальное время получения такой льготы – три года. Но рассчитывать на нее можно в довольно редких случаях. Обычно банк идет на уступки сроком на 1 – 1,5 года, когда мать сможет выйти на работу.

На 3 года банк может дать отсрочку только матери-одиночке, на которую оформлен договор.

- Предоставление отсрочки по причине форс-мажорных обстоятельств.

Здесь имеются в виду сложности из-за потери работы, потери кормильца, утраты трудоспособности и т.д.

Если наступившие факторы признаются страховым случаем, то банк порекомендует клиенту обратиться в страховую компанию для получения суммы страховки и погашения за ее счет долга перед кредитором.

Если договор страхования не заключался, то в зависимости от нюансов проблемы банк может отсрочить предстоящие выплаты сроком от месяца до полугода. В любом случае важно взаимодействие между двумя сторонами и поиск компромисса.

- Уступки кредитной организации в условиях экономического кризиса и колебаний валютного курса.

Заемщики, которые ранее оформили валютную ипотеку, в 2014-2015 годах столкнулись с серьезной проблемой существенного удорожания кредита и невозможности вносить ежемесячные платежи. Банки здесь пошли двумя путями: одни переоформили такие займы в российские рубли по усредненному курсу, вторые предоставили отсрочку.

Если заемщик даже при возникновении сложных обстоятельств и ухудшения материального положения семьи имеет доход выше уровня прожиточного минимума в регионе, дополнительную жилплощадь, сбережения или иное имущество, то кредитор с большой долей вероятности откажет в предоставлении любых льгот и уступок. Скорее всего ему будет рекомендовано в ускоренном порядке реализовать такое имущество или воспользоваться иным способом получения необходимой суммы.

Как оформить

В обобщенном виде оформление отсрочки по ипотеке состоит из следующих процедур:

- Уведомление банка о возникших трудностях. Лучше лично обратиться в кредитный/ипотечный отдел банка и подробно изложить суть проблемы. Также в ходе беседы стоит проконсультироваться о возможности получения отсрочки или реструктуризации задолженности. Руководство кредитной организации посоветует, каким образом лучше поступить заемщику и какие действия предпринять в дальнейшем.

- Подача заявления об отсрочке. Клиент в обязательном порядке должен написать заявление с просьбой предоставить льготы по уплате долга по ипотеке с указанием весомых причин. К заявлению прикладываются соответствующие документы и доказательства. В случае, если сам заемщик по объективным причинам не в состоянии заниматься решением проблем и оформлением документов, сделать это может доверенное лицо при предъявлении нотариально удостоверенной доверенности.

- Ожидание решения от банка. Практика показывает, что любой банк, оформляющий ипотечные кредиты, может предоставить льготные условия по выплате задолженности. Однако крупные банки, особенно те, которые выдают займы по специальным программам социального значения, охотнее идут на уступки в силу масштабности своей деятельности. Каждое обращение клиента и заявление выносится на очередной Кредитный комитет и рассматривается в плановом порядке. После этого окончательное решение озвучивается заемщику.

В случае вынесения банком положительного решения стороны заключают и подписывают дополнительное соглашение к кредитному договору, в котором прописывают новые условия внесения платежей с указанием сроков и минимальных сумм. Альтернативным вариантом может стать обозначение в таком соглашении срока, в течение которого клиент освобождается от уплаты всех платежей по ипотечному займу.

https://www.youtube.com/watch?v=jcYIwtT7kdo

После окончания срока действия допсоглашения события могут развиваться в следующих направлениях:

- восстанавливается прежний график ежемесячных платежей при одновременном увеличении срока погашения;

- текущие платежи увеличиваются с учетом сохранения первоначального срока выплаты долга;

- ежемесячные платежи увеличиваются не сразу, а постепенно (срок будет продлен).

Ипотечные каникулы

Отсрочку по оплате платежа по ипотеке можно получить еще в рамках ипотечных каникул. Соответствующий закон был принят государством в 2019 году. Согласно этому закону банк не имеет вам право отказать в отсрочке по ипотеке на срок до 6 месяцев, если вы попали в сложную жизненную ситуацию.

К таким ситуациям в 2020 году принято относить:

- Потеря работы и признание официально безработным;

- Инвалидность первой и второй группы;

- Резкое снижение зарплаты на сумму более 30% за последний год при условии, что платеж по ипотеке составляет более 50% от месячного дохода семьи;

- Нетрудоспособность на срок свыше двух месяцев;

- Увеличение числа иждивенцев. При этом доход семьи должен упасть на 20% и размер платежа по ипотеке должен вырасти до 40% от размера дохода семьи.

Также существует еще целый ряд требований и условий для получения ипотечных каникул от государства. Поподробнее узнать об этой программы вы можете из нашего отдельного поста.

Каждый заемщик перед заключением договора ипотечного кредитования должен реально оценивать свои возможности по погашению задолженности с учетом потенциальных форс-мажорных обстоятельств, от которых никто не застрахован.

Однако материальные трудности могут прямым образом повлиять на невозможность исполнения своих обязательств перед банком в требуемом объеме.

Вполне закономерным вариантом здесь может стать просьба о предоставлении отсрочки по выплатам до момента разрешения ситуации.

В зависимости от конкретного случая банк может освободить заемщика от оплаты основного долга при внесении начисленных процентов, предоставить кредитные каникулы (обычно на несколько месяцев) или существенно уменьшить ежемесячный платеж. В любом случае важно помнить: получить подобную льготу смогут только благонадежные клиенты с положительной кредитной историей, которые в силу объективных причин попали в трудную жизненную ситуацию.

Если у вас уже есть просрочка по ипотеке, то срочно читайте наш пост на эту тему, а также незамедлительно обращайтесь на бесплатную консультацию к нашему ипотечному юристу. Он обязательно подскажет верный выход из вашей ситуации. Запись в специальной форме в углу. Иначе вы рискуете получить большую проблему на много лет вперед.

Также вам обязательно в помошь наш пост «Что делать, если нечем платить ипотеку».

Ждем ваших вопросов ниже. Будем признательны за лайки и репосты.

Отсрочка по ипотеке: как получить при рождении и в других случаях

Ипотечный договор заключается на 25–30 лет. За это время ни один заемщик не застрахован от непредвиденных ситуаций, жизненных трудностей, форс-мажорных обстоятельств. Поэтому возникает необходимость в изменении даты платежа, условий кредитования.

- В каких случаях возможна отсрочка?

- Рождение ребенка

- Декретный отпуск

- Трудное финансовое положение

- Другие варианты

- Как получить отсрочку?

- Что требуется предоставить?

- Порядок действий

- На какой срок можно получить рассрочку?

- Почему могут отказать?

В каких случаях возможна отсрочка?

Следует понимать, что кредитор всегда готов пойти на встречу клиенту, ему не нужны в кредитном портфеле ссуды с просроченной задолженностью. Это сказывается на выполнение нормативов банками, увеличением резервов на возможные потери по ссудам. Поэтому кредитные организации поддерживают клиентов, предлагая оптимальные выходы из положения.

При невозможности оплачивать долг, заемщику необходимо в первую очередь поставить в известность кредитора и попробовать выработать взаимовыгодное решение проблемы.

По возможности делать это стоит заранее, если заемщик знает о приближении какого-либо события: рождение ребенка, получение от работодателя уведомления о сокращении и т. д.

Здесь проблема кроется в ом, что любые изменения в ипотечный договор должны быть должным образом зарегистрированы, на это требуется время, а срок должен быть перенесен до наступления дата платежа, иначе не избежать образования просрочки.

https://www.youtube.com/watch?v=tqdxVRQBEFw

Есть отдельные категории заемщиков, которые точно могут рассчитывать на получение отсрочки. Например, если один член семьи умер, должники, которые остались без работы, при обнаружении серьезной болезни, если женщина находится в декретном отпуске и т. д.

Каждый случай рассматривается в отдельном порядке и решение банка зависит от ряда причин:

- Кредитной истории заемщика;

- Его добропорядочности;

- Наличии документов, подтверждающих наступившие обстоятельства;

- Какой срок платится ипотека, остаток задолженности и т. д.

Необходимо понимать, что предоставление отсрочки действует только на выплату основного долга и не касается уплаты процентов. Они подлежат погашению в любом случае.

Рождение ребенка

При рождении ребенка действуют особые условия отсрочки. Например, в Сбербанке, при рождении первого ребенка можно отсрочить выплаты сроком до года, когда на свет появляется второй и далее малыш, перенос срок возможен от 3 до 5 лет.

Семьям, в которых родился второй ребенок, законодательно разрешено погашение части кредита материнским капиталом.

Декретный отпуск

теряет источник дохода, с которого она осуществляет погашение кредита.

Она может оформить кредитные каникулы сроком от 6 месяцев до года, если такая программа реализуется кредитором. Они позволят не платить долг по кредиту, сумма ежемесячного платежа будет не большой (проценты).

Трудное финансовое положение

В эту группу заемщиков относятся должники, которые потеряли работу не по собственному желанию: сокращенные, если предприятие-работодатель объявило себя банкротом, ликвидировалось, когда заемщик вынужден перейти на низко оплачиваемую должность в связи с реструктуризацией компании и т. д.

Данные случаи являются наиболее уязвимыми в плане принятия банками решения. Кредитора необходимо убедить в том, что при наступлении срока платежа (после предоставленной отсрочки) заемщик сможет обслуживать задолженность своевременно. Когда должник был сокращен на работе никто не сможет гарантировать его быстрое трудоустройство с получением достаточного дохода.

Если должник увольняется по собственному желанию, принятие банком решения зависит от его индивидуальных характеристик, но скорее всего будет отрицательным.

Другие варианты

К другим причинам, которые могут позволить получить отсрочку по погашению ипотеки относятся:

- Потеря кормильца;

- Необходимость длительного лечения заемщика или членов его семьи;

- Потеря дохода владельцев бизнеса в связи с нестабильной экономической ситуацией.

Если по первым двум случаям заемщик может предоставить обосновывающие документы, то по третьему варианту должник должен доказать кредитору свою возможность выплачивать долг спустя некоторое время.

Как получить отсрочку?

Заемщик может реструктуризировать задолженность с помощью АИЖК. В результате ежемесячный взнос по кредиту уменьшиться, увеличится срок кредитования.

Причины, при которых возможна реструктуризация:

- Среднедушевой доход семьи меньше прожиточного минимума, сложившегося в регионе;

- Когда приобретенное жилье является для семьи единственным, они в нем проживают и отсутствует в собственности другая недвижимость;

- Если у семьи нет сбережений для погашения ипотеки.

Но в первую очередь следует обращаться в банк-кредитор.

Что требуется предоставить?

Для обращения в кредитную компанию потребуется собрать пакет документов:

- Справки, подтверждающие наличие обстоятельств, которые делают невозможным своевременное обслуживание долга: свидетельство о рождении ребенка, больничный по декретному отпуску или по болезни, договор с учреждением здравоохранения на проведение операции, справка о состоянии здоровья, приказ о сокращении и т. д.

- Справки подтверждающие фактический доход заемщика/созаемщиков по кредиту, размере пенсии, если должник стоит на учете на бирже труда, требуется также представить подтверждающий документ.

- Выписку из ЕГРН об отсутствии у заемщика иной недвижимости (при необходимости).

Порядок действий

Порядок действий выглядит следующим образом:

- Заемщик составляет заявление с просьбой предоставления отсрочки по погашению долга в 2-х экземплярах, прикладывает к нему собранные документы. Заявление должно содержать ссылку на кредитный договор, обоснование причины невозможности своевременной оплаты, необходимый срок отсрочки. Форма заявления разрабатывается в банке-кредиторе. Образец:

- Заявление можно выслать почтой заказным письмом с уведомлением или подать через представителя кредитной компании в отделении банка. На втором экземпляре документа уполномоченный сотрудник должен поставить дату принятия и подпись.

- Заявление будет рассмотрено банком в течение 3–7 дней. В это время кредитор может запросить дополнительные документы или связаться с работодателем для уточнения информации.

- При положительном решении готовятся документы на изменение условий договора и передаются на регистрацию в Росреестр.

- После регистрации сделки задолженность будет отсрочена.

На какой срок можно получить рассрочку?

Наиболее вероятно получить отсрочку сроком до 3-6 месяцев, иногда до 1 года. Отсрочка на более большой срок должна быть вызвана конкретными причинами, например, рождением ребенка.

Почему могут отказать?

Отказ банка в предоставлении отсрочки платежа может быть получен в следующих случаях:

- Когда кредитным договором не предусмотрена возможность изменений условий кредитного договора в части предоставления отсрочки или увеличение срока кредитования;

- При наличии действующей просроченной задолженности по договору;

- Если с момента оформления сделки прошло менее 3–6 месяцев.

Если заемщик получил отказ в отсрочке, он может обратиться в другую кредитную компанию с просьбой рефинансирования задолженности.

Ипотечные каникулы: на что пошли банки в связи с COVID-19

Пандемия коронавируса прошлась тяжелым катком по экономике России. 25 марта 2020 года президент дал распоряжение об отсрочке по всем видам кредитования, включая ипотеку.

Что делать с ипотекой при коронавирусе?

ЦБ объясняет необходимость реструктуризации долгов чрезвычайным положением в стране. Люди потеряли работу, стали получать мизерный доход или еще хуже заразились COVID-19 и находятся на больничном. У них нет физической возможности платить по своим займам. Предложенные ипотечные каникулы в связи с коронавирусом помогут населению не погрязнуть в долгах.

Внимание! Финансовые организации по закону обязаны проявить лояльность к заемщикам, попавшим в трудную ситуацию из-за коронавирусной инфекции.

Как государство поддержит ипотечников?

Правительство утвердило закон о льготах по ипотечным платежам, на основании которых банки обязаны снизить финансовое давление на заемщиков.

https://www.youtube.com/watch?v=iQ2RCPoA00s

Спасительные ипотечные каникулы из-за эпидемии коронавируса представлены в нескольких вариантах:

- погашение только процентов;

- полная отсрочка платежей;

- сокращение ежемесячной выплаты.

Каждое обращение будет рассмотрено в индивидуальном порядке.

Новая программа льготной ипотеки от президента

Владимир Путин поручил запустить новую льготную ипотеку для покупателей квартир в новостройках, которая поддержит застройщиков и привлечет более 1 трлн руб.

Что обещает президент:

- Ставку 6,5% годовых на весь срок кредита (разницу между банковской и льготной ставкой возместит государство).

- Стоимость жилья при этом должна быть до 8 млн руб. в Москве и Санкт-Петербурге и до 3 млн руб. в остальных регионах.

- Первоначальный взнос – 20%.

- Обратиться в банки можно будет до 1 ноября 2020 года.

- В программе участвуют только квартиры на первичном рынке.

Компания Дом.рф прогнозирует, что этой ипотекой смогут воспользоваться 250-300 тысяч россиян.

Простит ли банк просрочку по оплате?

Российские финансовые организации допускают задержку или отсутствие платежей по кредиту в период пандемии. Для этого надо оставить онлайн-заявку на сайте банка и в течение 90 дней предоставить документ, подтверждающий неплатежеспособность.

Неустойки по просроченным платежам отменяются после предоставления справки о диагностировании COVID-19, нахождении на строгом карантине, потере трудоспособности или снижении доходов минимум на 30%.

Ипотечные каникулы для заемщиков, пострадавших из-за COVID-19

О том, что делать со своей ипотекой, задумались многие граждане России. Число выданных ипотечных займов в стране постоянно растет. Это самая доступная форма покупки жилья на сегодняшний день. Но к сожалению, огромное количество людей не знают, чем платить по кредиту из-за сокращения доходов в период эпидемии.

Справка! Центральный Банк рекомендует всем финансовым организациям перестроиться и создать льготные условия ипотечных выплат для граждан пострадавших от COVID-19.

К ним относятся:

- больные коронавирусной инфекцией;

- граждане, находящиеся на вынужденном карантине;

- люди, испытывающие проблемы с выходом на работу из-за распространения вируса;

- работодатели или сотрудники, частично потерявшие доход после введения ограничений.

Длительность ипотечных каникул

Банки предоставляют отсрочку по ипотеке из-за коронавируса сроком до 6 месяцев. Длительность банковских каникул для каждого рассчитывается индивидуально.

За заемщиком останется право прервать отпуск по выплатам в любое время.

Внимание! Если должнику понадобилось меньше 6 месяцев на стабилизацию финансовой ситуации, то он не сможет использовать оставшийся срок для реструктуризации в будущем.

Пока эпидемиологическая ситуация в стране не изменилась в лучшую сторону, действуют данные меры. В случае ее усугубления будут предложены пролонгированные сроки ипотечных каникул.

Как получить отсрочку по ипотеке в Сбербанке?

Председатель правления Герман Греф объявил о том, что в сложившейся ситуации банк даст послабления всем своим заемщикам. Узнать о том, как не платить ипотеку при коронавирусе, можно на официальном сайте www.sberbank.ru. Онлайн-консультанты банка работают круглосуточно.

Чтобы отсрочить взносы по ипотеке, надо заполнить заявку на реструктуризацию, выбрав категорию «Кредитные каникулы». Также предоставить подтверждающий нетрудоспособность документ или справку 2-НДФЛ, в которой зафиксировано сокращение вашей зарплаты.

Заемщик может воспользоваться ипотечными каникулами, если его финансовое положение попадает в официальный список тяжелых жизненных ситуаций.

- Потеря работы, в данном случае из-за вспышки COVID19.

- Инвалидность 1 и 2 группы.

- Нахождение на больничном больше 2-х месяцев.

- Повышение числа иждивенцев.

- Уменьшение ежемесячного дохода на 30% или более.

Официально на одобрение заявления отводится до 10 дней. Если ответ из банка за это время не последовал, каникулы по ипотеке во время коронавируса одобряются автоматически. Этот нюанс лучше проверить, позвонив по горячей линии ДомКлик от Сбербанка.

Справка! Если банк просит дополнительные документы, то после их предоставления наступает новый отсчет 10-дневного срока.

Документы для оформления

Для получения ипотечных каникул необходимо подать пакет следующих документов:

- паспорт РФ;

- заявление заемщика, подписанное им и созаемщиками (если они есть);

- согласие залогодателя, если он не заемщик или созаемщик;

- бумаги, подтверждающие трудную жизненную ситуацию.

Какие банки предоставляют льготы

| Сбербанк | от 6% | есть | Можно продлить или приостановить платежи на срок до 6 мес. Льготный период автоматически продлевает кредитный договор |

| ВТБ | от 8% | есть | Действует только для заразившихся COVID-19. Максимальный срок – 3 мес |

| Газпромбанк | от 9,5% | есть | Для лиц, потерявших от 1/3 ежемесячного заработка, а также находящихся на больничном, карантине или в неоплачиваемом отпуске. Срок до 6 мес |

| Тинькофф | от 8% | есть | Для граждан, заболевших COVID-19 |

| Райффайзен | от 8% | есть | Отсрочка платежей и продление кредитного договора для всех пострадавших от коронавируса |

| Альфа Банк | от 9% | есть | Для всех кредитных карт беспроцентный период продлевается на две недели. Обращения по другим займам рассматриваются индивидуально |

| Россельхоз | от 8% | есть | Подбираются лучшие условия для каждого ипотечника |

Росбанк, Русский стандарт и банк Открытие также предложили программы лояльности по ипотечному кредитованию на время борьбы с коронавирусом.

Кому положена отсрочка по кредитам и ипотеке из-за коронавируса?

Кредитными каникулами вправе воспользоваться все категории заемщиков, пострадавших от COVID-19.

- Частные лица.

- Предприниматели.

- Предприятия среднего и малого бизнеса.

Внимание! Обязательным условием является снижение доходов за последний месяц не меньше, чем на 30% по сравнению со среднемесячным доходом за прошлый год, или потеря трудоспособности из-за инфицирования 2019-nCoV.

Несмотря на лояльность предложенных мер, они не должны отразиться на устойчивости положения самих финансовых организаций. Банкам разрешено придерживаться лишь основных рекомендаций ЦБ.

Какие кредиты подходят под кредитные каникулы?

С прошлого года подобные льготы распространялись только на ипотечное кредитование. Но сейчас взять кредитные каникулы могут заемщики из любых программ:

- автокредит;

- потребительский кредит;

- кредитная карта;

- кредит для бизнеса.

Оформить заявку можно до 30 сентября 2020 года.

Влияние реструктуризации на кредитную историю

Если реструктуризация проведена не позже, чем через месяц после первой просрочки, то она вряд ли может повлиять на кредитную историю.

https://www.youtube.com/watch?v=g2uNhzafSqc

Но когда ежемесячный платеж не выплачивается от 2-х месяцев, то заемщик попадает в список должников, что меняет информацию о его платежеспособности в худшую сторону.

Стоит ли брать ипотеку во время эпидемии COVID-19?

Эксперты не советуют брать жилье в ипотеку в период пандемии коронавируса.

Сегодня взять ипотечный кредит сможет тот, кто уверен в стабильности доходов, чтобы регулярно вносить ежемесячные платежи, несмотря на кризис в экономике. Банки также стали предъявлять дополнительные требования к заемщикам и чаще отказывать.

Можно ли совсем не платить ипотеку из-за коронавируса?

Кризис, который повлекла эпидемия COVID19, не приравняли к форс-мажорным обстоятельствам. Совсем не производить оплату по ипотечному договору нельзя. Если эпидемиологическая ситуация в России усугубится, банки пойдут навстречу и создадут программы с лояльным содержанием. На данный момент лучше сделать реструктуризацию долга.

Ипотечные ставки

Ставки по ипотечному кредитованию начали подниматься с середины марта. В будущем они вырастут и затронут уже одобренные заявки клиентов на других условиях.

Предполагаемые изменения по ставкам банков РФ отражены в таблице.

| Сбербанк | от 6% | до 10,9% |

| Альфа Банк | от 8,59% | до 12% |

| Юникредит | от 9,9% | до 13,5% |

| Абсолют Банк | от 9,49% | до 12% |

| Открытие | от 9,55% | до 12,2% |

Как курс доллара повлияет на ипотеку?

На данный момент нет глобального повышения ставок по ипотеке, взлет курса доллара пока не отразился на этом факторе.

Банки ждут решение ЦБ по повышению ключевой ставки, которая сегодня составляет 6%.

Как коронавирус повлияет на рынок недвижимости?

COVID-19 затронул не столько сферу недвижимости, сколько рынок труда. Проседание бизнеса, сокращение и временная нетрудоспособность огромного пласта населения парализуют продажи жилья в ближайшее время. Это может привести к снижению цен на 20-30% на новостройки, а вслед за ними, и на вторичку.

Прогнозировать развитие ситуации точнее можно после спада и окончания пандемии, не ранее чем через полгода.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, помощь с документами или узнать условия снижения процентной ставки, напишите специалисту в онлайн-чате.

Все обращения принимаются и обрабатываются круглосуточно!

Отсрочка платежа по ипотеке: условия, документы и как получить

В статье рассмотрим, можно ли взять отсрочку выплат по ипотеке. Узнаем, является ли рождение ребенка причиной для отсрочки и какие документы понадобятся. Мы подготовили для вас порядок оформления и условия банков.

Причины отсрочки платежа по ипотеке

Обратиться в банк для получения отсрочки можно, если у вас возникли финансовые трудности по уважительным причинам. При их отсутствии в предоставлении отсрочки могут отказать.

Альфа-Банк

от 6,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Транскапиталбанк

от 7,99% ставка в год

Перейти

Росбанк

от 7,39% ставка в год

Перейти

Банки принимают в качестве уважительных и рассматривают как основание для предоставления отсрочки следующие причины:

- потерю работы из-за сокращения штата, ликвидации предприятия или его перевода в другой регион;

- снижение заработка ввиду неизбежных факторов (например, введения сокращённой рабочей недели на предприятии);

- рождение ребёнка и отпуск по уходу за ним;

- тяжёлую болезнь;

- получение инвалидности (при отсутствии страхования на этот случай).

На каких условиях можно взять отсрочку платежа?

Отсрочить выплату по ипотеке может только банк, выдавший кредит. Например, если вы взяли ссуду в Сбербанке, то для получения отсрочки нет смысла обращаться в другие банки. Срок отсрочки в ВТБ и других банках может достигать полугода. При этом обычно предоставляется отсрочка по уплате основного долга, а начисленные проценты вы должны продолжать платить каждый месяц.

https://www.youtube.com/watch?v=qls_pkV43F4

Часто отсрочку платежа по ипотеке называют кредитными каникулами. Начисление процентов по кредитному договору в период действия кредитных каникул не приостанавливается.

Каждое заявление на предоставление отсрочки рассматривается в индивидуальном порядке. Срок отсрочки может составлять до полугода, а иногда до полутора лет. Перед принятием решения банк тщательно проверит информацию, указанную в заявлении и приложенных документах. Он может принять отрицательное решение без объяснения причин.

Альфа-Банк

от 6,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Транскапиталбанк

от 7,99% ставка в год

Перейти

Росбанк

от 7,39% ставка в год

Перейти

Как получить отсрочку по ипотеке?

Если вы чувствуете, что справиться с выплатами по ипотеке в ближайшее время будет невозможно или крайне сложно, то лучше, не дожидаясь просрочек, обратиться в банк с просьбой о предоставлении рассрочки.

Процедура оформления отсрочки включает несколько шагов:

- Обращение в банк и получение консультации. Нужно максимально подробно рассказать о сложившейся ситуации, причинах финансовых трудностей и предположительном сроке решения проблемы. Банк постарается найти оптимальное решение, а специалисты представят список документов, которые необходимо собрать.

- Сбор пакета документов (о них мы поговорим ниже).

- Написание заявления и передача пакета документов в банк. Специалисты банка могут предоставить готовую форму для оформления обращения. В неё вам нужно внести свои данные, информацию о кредитном договоре, сведения о причинах финансовых трудностей и т. д.

- Получение положительного решения по заявлению и подписание документации. Рассмотрение заявления происходит в срок до 30 дней. Обычно отсрочку оформляют с помощью дополнительного соглашения к кредитному договору. Когда все документы по кредитным каникулам будут подписаны, специалисты банка оформят и выдадут изменённый график платежей.

Необходимые документы

Вместе с заявлением об отсрочке вам нужно предоставить сотрудникам банка паспорт, СНИЛС, а также копию или оригинал трудовой книжки и справку о доходах с места работы или из службы занятости.

Для подтверждения уважительных причин для получения отсрочки могут понадобиться также следующие документы:

- выписки из приказов (например, при введении сокращённой рабочей недели);

- справки и выписки из истории болезни, заверенные медицинским учреждением;

- свидетельство о рождении ребёнка.

Альфа-Банк

от 6,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Транскапиталбанк

от 7,99% ставка в год

Перейти

Росбанк

от 7,39% ставка в год

Перейти

Кому банк откажет в заявке?

Банк оценивает каждую заявку на предоставление отсрочки и может отказать без объяснения причин, основываясь на внутренних регламентах.

Наиболее часто отказы по заявке выносятся в следующих случаях:

- Отсутствие уважительных причин. Если вы уволились по собственному желанию, рассчитывать на предоставление кредитных каникул не стоит. Аналогично банк может отказать по заявке, если вы ссылаетесь на уважительные причины ухудшения финансового положения, но не можете их подтвердить с помощью документов.

- Плохая кредитная история. Часто допускаемые просрочки даже на несколько дней при выплате ипотеки также могут привести к отрицательному решению.

- С момента оформления ипотеки прошло меньше 3 месяцев. Если кредитный договор заканчивается раньше, чем через 3 месяца, то банк откажет в предоставлении рассрочки.

Отсрочка платежа относится к реструктуризации или рефинансированию?

Отсрочка платежа — это одно из мероприятий, которое банк может провести в рамках реструктуризации. Основная цель данных действий — дать возможность справиться с временными финансовыми трудностями и рассчитаться с банком.

Одновременно с отсрочкой платежа по ипотеке или вместо неё могут проводиться и другие мероприятия в реструктуризации:

- списание полностью или частично ранее начисленных штрафов, пеней;

- перевод кредита из иностранной валюты в рубли;

- снижение процентной ставки.

Также прочитайте: Реструктуризация ипотеки в Газпромбанке: условия, требования и отзывы

Ипотечные каникулы

Ипотечные каникулы — это отсрочка платежей по ипотечному Кредитному договору на срок не более 6 месяцев для заемщиков, оказавшихся в трудной жизненной ситуации, предоставляемая Банком в соответствии со ст. 6.1-1 Федерального закона от 21.12.2013 г. № 353-ФЗ «О потребительском кредите (займе)» (далее —Закон).

1. Проверьте себя на соответствие требованиям Закона

(одновременно должны быть соблюдены все нижеуказанные условия):

- наличие действующего кредитного договора;

- сумма кредита на момент выдачи — не более 15 млн. рублей;

- по кредитному договору ранее не применялись Ипотечные каникулы, в т. ч.

если кредит был ранее рефинансирован, Ипотечные каникулы не применялись как по первоначальному кредитному договору, так и действующему кредитному договору, который заключен в рамках программы рефинансирования;

- предметом ипотеки является жилое помещение, которое является единственным пригодным для постоянного проживания заемщика жилым помещением или право требования участника долевого строительства в отношении жилого помещения, которое будет являться единственным пригодным для постоянного проживания заемщика жилым помещением (при этом не учитывается владение и пользование иным жилым помещением, если оно находится в общей собственности и доля заемщика в общей площади не превышает норму площади, установленную ч. 2 ст. 50 Жилищного кодекса РФ);

- заемщик находится в одной из следующих трудных жизненных ситуаций: — имеет статус безработного; — является инвалидом I или II группы; — находится на больничном более 2 месяцев подряд; — за последние 2 месяца потерял больше 30% дохода по сравнению с доходом за предыдущие 12 месяцев, при этом платеж по кредиту составляет больше половины текущего дохода;

— на содержании заемщика стало больше иждивенцев1, чем при заключении кредитного договора, + за последние 2 месяца заемщик потерял больше 20% дохода по сравнению с доходом за предыдущие 12 месяцев, при этом платеж по кредиту составляет больше 40% текущего дохода.

2. Подготовьте документы

- выписку из Единого государственного реестра недвижимости о правах отдельного лица на имевшиеся (имеющиеся) у него объекты недвижимости (предоставляется по заемщику);

- письменное согласие залогодателя2 на изменение условий кредитного договора (в случае, если заёмщик и залогодатель не совпадают в одном лице);

- документ, подтверждающий нахождение заемщика в трудной жизненной ситуации:

| Заемщик имеет статус безработного (зарегистрирован в качестве безработного гражданина в органах службы занятости). | Выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного. |

| Заемщик является инвалидом I или II группы | Справка, подтверждающая факт установления инвалидности и выданная федеральным государственным учреждением медико-социальной экспертизы по форме, утвержденной уполномоченным федеральным органом исполнительной власти. |

| Заемщик находится на больничном более 2 месяцев подряд | Листок нетрудоспособности, выданный в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством. |

| Заёмщик за последние 2 месяца потерял больше 30% дохода по сравнению с доходом за предыдущие 12 месяцев, при этом платеж по кредиту составляет больше половины текущего дохода | Справка по форме 2-НДФЛ за текущий год и год, предшествующий обращению заемщика с заявлением-требованием о предоставлении Ипотечных каникул. |

| На содержании заемщика стало больше иждивенцев1, чем при заключении кредитного договора, + за последние 2 месяца заемщик потерял больше 20% дохода по сравнению с доходом за предыдущие 12 месяцев, при этом платеж по кредиту составляет больше 40% текущего дохода | 1. Справка по форме 2-НДФЛ за текущий год и год, предшествующий обращению заемщика с заявлением-требованием о предоставлении Ипотечных каникул. 2. Свидетельство о рождении, и (или) свидетельство об усыновлении (удочерении), и (или) акт органа опеки и попечительства о назначении опекуна или попечителя. |

3. Обратитесь с документами в любой удобный для вас офис Банка ВТБ (ПАО)

Ознакомиться с их перечнем вы можете по ссылке: Отделения Банка ВТБ (ПАО).

Документы могут быть отправлены Почтой России на юридический адрес Банка.

1 К иждивенцам относятся несовершеннолетние и (или) члены семьи (супруг, супруга, дети), признанные инвалидами I или II группы, и (или) лица находящихся под опекой или попечительством заемщика.

2 Залогодатель — все лица, в чьей собственности находится объект недвижимости, являющийся предметом залога.