Для многих потенциальных вкладчиков калькулятор Сбербанка станет наиболее удобным способом выбрать оптимальную программу, а также определить свою выгоду от вложения определенной суммы.

Главное преимущество системы в том, что все это легко можно сделать в режиме онлайн.

Таким образом, каждый человек перед открытием депозитного счета легко может самостоятельно провести все необходимые подсчеты, чтобы заранее спланировать свой бюджет и рассчитывать ожидаемые денежные поступления.

- Основные особенности сервиса

- Что можно узнать

- Преимущества сервиса

- Процедура подсчетов

- Необходимые параметры

- Пошаговый алгоритм

- Какой выбрать вклад в Сбербанке. Как правильно выбрать вклад в Сбербанке для физических и юридических лиц. Какой выгоднее выбрать вклад для пенсионеров. Как рассчитать вклад в Сбербанке, чтобы правильно выбрать

- Как правильно выбрать вклад в Сбербанке

- Какой выбрать вклад в Сбербанке. Цель открытия вклада

- Какой выбрать вклад в Сбербанке. Срок вклада

- Какой выбрать вклад в Сбербанке. Валюта вклада

- Какой выбрать вклад в Сбербанке — сумма размещения и размер пополнения вклада

- Какой выбрать вклад в Сбербанке. — процентная ставка по вкладу и возможность досрочного изъятия средств

- Как выбрать и определить наиболее выгодные вклады Сбербанка

- Выбор вклада в Сбербанке — условия накопительных программ

- Вклады Сбербанка для физических лиц

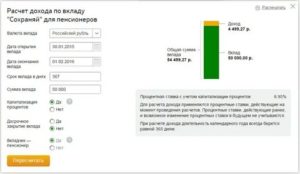

- Какой вклад Сбербанка выгоднее выбрать для пенсионеров

- Вклады Сбербанка для юридических лиц и ИП

- Как открыть вклад в Сбербанке

- Как начисляются проценты по вкладам в Сбербанке пример расчета

- Начисление процентов по окончании срока вклада

- Годовые вклады

- Месячные вклады

- Пополняемые вклады с выплатой процентов по окончании срока

- Вклады с капитализацией

- Выплата процентов по окончании срока

- Регулярная выплата

- Калькулятор вкладов Сбербанка на 2020 год

- Какие проценты сегодня у вкладов в Сбербанке

- Вклад Сбербанка «Встречай осень»

- Условия

- Процентная ставка

- Вклады Сбербанка «Сохраняй» и «Сохраняй Онлайн»: проценты и условия

- Вклады Сбербанка «Пополняй» и «Пополняй Онлайн»: проценты и условия

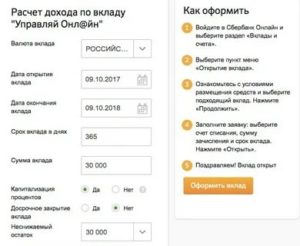

- Вклады Сбербанка «Управляй» и «Управляй Онлайн»: проценты и условия

- Вклад «Подари жизнь»

- Как открыть вклад

- Что такое калькулятор вкладов Сбербанка и как им пользоваться?

- Как начисляются проценты по вкладам в Сбербанке

- Как высчитать процент от суммы вклада посредством калькулятора Сбербанка

- Вклады Сбербанка для физических лиц. Условия и калькулятор депозитов

Основные особенности сервиса

На данный момент Сбербанк предлагает своим клиентам разнообразные предложения по вкладам и проценты по вкладу.

В зависимости от того, какие именно условия являются приоритетными для клиента, он может выбрать наиболее подходящее предложение и посчитать по нему предполагаемые доходы.

В зависимости от этого в дальнейшем можно скорректировать условия, чтобы выгода была максимальной. Именно поэтому рекомендуется, прежде чем открывать депозит, использовать калькулятор вкладов Сбербанка.

Что можно узнать

По факту после произведения всех подсчетов калькулятор позволяет определить сумму, которую можно будет получить после завершения срока действия договора. Также можно увидеть конкретно сумму процентов – чистую выгоду от вложения.

Помимо этого, калькулятор Сбербанка позволяет также рассчитать сумму налогов и прочих удержаний, которые необходимо будет оплатить от суммы депозита.

Кроме ключевых параметров, которые можно определить сразу, калькулятор позволяет проанализировать следующие особенности:

- какую сумму нужно вложить, чтобы получить определенные проценты, и на какой срок;

- насколько выгоднее будет отказаться от капитализации начисленных процентов;

- выгодно ли на протяжении всего действия договора докладывать средства на счет;

- какой вариант банковского продукта подойдет наиболее всего под каждый конкретный случай;

- на какую сумму необходимо будет регулярно увеличивать депозит, чтобы в конечном итоге получить конкретную нужную прибыль;

- как часто будет лучше пополнять счет: раз в месяц или реже, но зато на большую сумму.

Преимущества сервиса

Главной отличительной особенностью сервиса является то, что он доступен в любое время в режиме онлайн. Кроме того, воспользоваться услугой легко может каждый желающий. Для этого вовсе не обязательно уже быть клиентом банка или регистрироваться на сайте.

Также сервис имеет ряд существенных преимуществ, которые делают его весьма удобным для каждого:

- осуществить все необходимые подсчеты можно дома. Для этого не обязательно идти в офис;

- возможность увидеть четкую детализацию и основные параметры депозита;

- можно неоднократно корректировать параметры, пока не получится максимальная выгода – таким образом и подбираются оптимальные условия;

- возможность сравнить несколько схожих депозитных предложений банка.

Таким образом, каждый желающий может сразу оценить плюсы вложений средств в банк и предполагаемую выгоду от подобных операций.

Процедура подсчетов

Калькулятор вкладов Сбербанк весьма прост в использовании. В технологии работы программы легко сможет разобраться каждый человек.

Трудности могут возникать лишь в том, чтобы определить ключевые параметры, которые потребуются для расчета. В данном случае проценты по депозиту отличаются в зависимости от выбранной программы.

Поэтому для начала нужно подробно ознакомиться с каждым предложением, а затем уже осуществлять расчет на основании полученных сведений.

Необходимые параметры

Чтобы правильно осуществить все необходимые расчеты, в калькулятор необходимо будет внести следующие основные параметры:

- срок, на который планируется размещать средства в банке;

- валюта;

- размер депозита;

- процентная ставка, которая предлагается по данному вкладу;

- правила начисления процентов (это может быть ежемесячно, раз в квартал, полугодие или год);

- возможность капитализации начисленных процентов;

- допускается ли периодическое пополнение вклада или нет.

Дополнительные параметры обычно изначально определены выбранной для расчета программой. В частности, к таким параметрам относится возможность досрочного снятия средств со счета.

При этом иногда могут возникать трудности с подсчетами, если человек заранее не может точно определить сумму, которую в дальнейшем будет докладывать на счет.

В такой ситуации потребуется периодически проводить дополнительные расчеты.

Пошаговый алгоритм

Чтобы произвести расчет процентов необходимо просто использовать следующий простой алгоритм:

- Выбрать интересующую программу.

- Задать ключевые параметры (те, которые известны или являются приоритетными).

- Произвести расчет.

При этом возможно рассчитать вклад в Сбербанке по нескольким программам. К примеру, задать размер имеющихся в наличии средств и срок, на который планируется открывать депозит. Далее можно несколько раз корректировать условия в зависимости от предлагаемых банком программ. После этого можно сравнить конечную прибыль и определиться, какие вклады будут оптимальными.

https://www.youtube.com/watch?v=zpbPrRIoGUU

Произвести самостоятельно все необходимые расчеты можно легко лишь в том случае, если открыт депозит классического типа – человек открыл счет и не снимает с него ничего, и не докладывает.

Если же предусматриваются дополнительные условия по депозиту, то рассчитать размер положенных процентов вручную будет весьма сложно.

Вот почему и рекомендуется воспользоваться специально предусмотренным для этих целей сервисом.

Итак, как видим, при работе с калькулятором расчета вкладов обычно и не возникает каких-либо сложностей, так как он весьма прост в использовании.

Но все же при возникновении спорных моментов или если рассчитанный график не совсем понятен, то в таком случае можно обратиться в офис банка и попросить объяснить результаты, более точно сориентироваться в депозитных программах.

Это необходимо для того, чтобы определить наиболее выгодный вариант депозитной программы

Какой выбрать вклад в Сбербанке. Как правильно выбрать вклад в Сбербанке для физических и юридических лиц. Какой выгоднее выбрать вклад для пенсионеров. Как рассчитать вклад в Сбербанке, чтобы правильно выбрать

Накопительные программы (вклады) — это возможность удачно и без особых рисков инвестировать денежные средства. Сбербанк предлагает разнообразные депозитные программы как для физических, так и для юридических лиц.

Как выбрать оптимальное предложение? На какие моменты необходимо обращать внимание при выборе накопительной программы? Данная статья познакомит с основными аспектами банковских вкладов, а также программами Сбербанка по данному направлению.

Как правильно выбрать вклад в Сбербанке

Появление все новых и новых программ по вкладам может вызвать растерянность даже у опытного пользователя банковских продуктов. Как правильно выбрать необходимую программу, не упустив при этом важных нюансов?

Какой выбрать вклад в Сбербанке. Цель открытия вклада

Прежде всего, необходимо определиться с целью финансового инвестирования. Все вклады можно условно разделить на 3 группы:

- Вклады с целью сохранения сбережений.

Программы данной группы не предполагают возможность пополнения средств, а также их частичное снятие. Основная цель вклада — сбережение финансов и компенсация возможной инфляции за счет начисляемых процентов. Примером вклада данной категории является программа Сбербанка «Сохраняй».

- Вклады с целью создания накоплений.

Предложения данной категории отличаются от предыдущей возможностью внесения средств на банковский счет. Частичное снятие средств также отсутствует.

Выбор вкладов данной группы основан на желании не только избежать финансовых потерь из-за возможных экономических или фондовых колебаний, но несколько приумножить свой капитал путем увеличения сберегаемых средств (например, накапливание средств на обучение или какое-то крупное приобретение). Примером вклада текущей группы является программа Сбербанка «Пополняй».

- Вклады с возможностью управления сбережениями.

Третью группу представляют программы инвестирования с возможностью мобильного управления финансами — дополнительное внесения средств по вкладу, частичное снятие денег при необходимости.

Широкие возможности по управлению деньгами имеют и обратную сторону — невысокие процентные ставки по вкладам. Основная цель вкладов данной категории — создание некоторого запаса денежных средств.

Пример вклада данной группы — программа Сбербанка «Управляй».

Какой выбрать вклад в Сбербанке. Срок вклада

Выбор периода, на который вы открываете депозит, зависит от многих факторов, в т.ч. и цели инвестирования. Стоит учитывать, что более короткие сроки вкладов предполагают и более низкие проценты по ним.

В то время как по вкладам на максимальный в рамках программы срок будет предоставлен и наибольший процент начислений.

Если целью вклада является сохранение средств на непродолжительный период, можно выбрать краткосрочный вклад, а для накапливания денежных средств целесообразно остановить выбор на более продолжительном периоде — 2-3 года.

Какой выбрать вклад в Сбербанке. Валюта вклада

Выбирая валюту для открытия вклада, стоит отталкиваться от того, в какой валюте вам потребуются данные денежные средства.

Если клиент не может окончательно определиться с выбором, возможно открытие мультивалютного вклада. В таком случае средства будут распределены по трем группам — рубль, евро и доллар. Вклад доступен для пополнения.

Более того, клиент может самостоятельно менять распределения своих финансов по данным валютам.

Какой выбрать вклад в Сбербанке — сумма размещения и размер пополнения вклада

Оценка данного критерия выбора также должна производиться с учетом цели участия в накопительной программе.

- Если для клиента важно в первую очередь сохранить сбережения, важными критериями выбора станут размер минимальной для открытия вклада суммы и максимальная процентная ставка по депозиту.

- Если открытый вклад имеет возможность пополнения, обратите внимания на минимальный размер вносимой суммы.

- Если вклад предполагает возможность управления финансами, учитывайте размер неснижаемого остатка, чтобы у вас была свобода действий.

Какой выбрать вклад в Сбербанке. — процентная ставка по вкладу и возможность досрочного изъятия средств

Процентная ставка по вкладу является одним из важных критериев выбора. Однако, оценивать ее изолировано не стоит. Открытый депозит должен удовлетворять потребностям клиента в целом.

Наиболее удобным является вариант, который сочетает ежемесячное начисление процентов с возможностью их снятия по желанию клиента.

В таком случае сам вкладчик решает, капитализировать начисленные средства или обналичивать.

https://www.youtube.com/watch?v=fH4IQb2_QGo

Не стоит упускать из виду и такой пункт как условия досрочного расторжения договора. Конечно, приняв участие в накопительной программе, клиент планирует наиболее удачный вариант развития событий.

При этом необходимо изучить и санкции, которые последуют за желанием расторгнуть договор в одностороннем порядке ранее оговоренного срока.

Данный момент очень важен в оценке рентабельности вклада в целом в условиях форс-мажора.

Сбербанк гарантирует выплату 2/3 начисленных процентов вне зависимости от выбранной программы, если расторжение договора произошло позднее, чем через 6 месяцев после открытия вклада.

Как выбрать и определить наиболее выгодные вклады Сбербанка

Прежде, чем открывать депозит в рамках той или иной программы, необходимо просчитать его доходность. На размер выгоды влияют следующие факторы:

- Способ открытия вклада. В рамках одной и той же программы вклады, открытые онлайн (через Сбербанк онлайн), обслуживаются по более высокой процентной ставке (на 0,5% больше).

- Размер первоначального взноса. При внесении более высокой стартовой суммы начисленные проценты также будут больше, т.к. банк заинтересован в привлечении капитала. Внимательно интересуйтесь размером начисленных процентов (перед открытием вклада) в зависимости от суммы накопления — при достижении достаточно крупной суммы сбережений процентная ставка может быть снижена.

- Срок вложений. Зависимость данного параметра и начислений по вкладу прямо пропорционально. Чем больше срок вклада, тем выше доходность депозита.

- Статус вкладчика. Данный параметр определяет категорию с льготными условиями по депозитам — пенсионеры.

Определить наиболее приемлемый именно для вас вариант вклада поможет онлайн калькулятор (например, Калькулятор). Также на сайте Сбербанка (sberbank.ru) в описании каждой накопительной программы предложен калькулятор расчета доходности вклада.

Выбор вклада в Сбербанке — условия накопительных программ

Каждая программа вклада имеет определенные условия, а также особенности накопления и снятия средств. Рассмотрим преимущества и недостатки вкладов для юридических и физических лиц.

Вклады Сбербанка для физических лиц

Данный вид вклада привлекателен небольшой суммой взноса (минимальный размер вклада — 1000 руб.) в сочетании с хорошей процентной ставкой (до 4,45% годовых). Денежные средства можно разместить на срок от 1 месяца до 3-х лет. Отрицательная сторона программы — невозможность пополнения вклада, а также снятия части сбережений.

Выгодные условия предлагает также программа «Пополняй». Максимальная процентная ставка немного ниже — 4,10%, нежели в предыдущем вкладе (при таком же минимальном взносе в 1000 руб.), однако данный вид вклада допускает пополнение сбережений. Минимальный срок вклада увеличен до 3-х месяцев (но не более 3-х лет). Возможность частичного снятия средств как и у предшественника отсутствует.

Существенным плюсом данной программы является возможность как пополнения вклада, так и частичного снятия средств. Отрицательная сторона — высокий размер минимального взноса (30 000 руб.), процентная ставка на фоне предшественников также снижена — не более 3,8% при оформлении онлайн. При равнозначных условиях доходность предыдущих двух программ выше.

Программа имеет очень привлекательные условия — минимальный взнос составляет 1 руб., ставка — 3,35%, срок вклада -3 года с возможностью пополнения и частичного снятия средств — но вклады могут быть открыты только на детей-сирот.

Данная программа позволяет не только увеличить размер своих финансов, но и внести посильный вклад в благотворительный фонд «Подари жизнь». Деятельность фонда направлена на помощь детям с тяжелыми заболеваниями.

Срок размещения вклада — 1 год. Средства в размере не менее 10 000 руб. помещаются по 4,15% годовых без возможности пополнения и частичного снятия.

Каждые 3 месяца 0,3% годовых от суммы вклада перечисляются на благотворительность.

https://www.youtube.com/watch?v=y7DG5CQL7bc

Программа рассчитана до совершеннолетия вашего ребенка без возможности частичного снятия, но с возможностью пополнения средств. Процентная ставка несколько ниже (3,85%), но минимальный взнос лишь и 1000 руб.

Для пенсионеров вклады «Пополняй» и «Сохраняй» предполагают дополнительный положительный момент — денежные средства размещаются под наибольший процент в пределах выбранного срока вне зависимости от размера вклада. Данную льготу получают все вкладчики Сбербанка по достижению 60 лет.

Какой вклад Сбербанка выгоднее выбрать для пенсионеров

Сравнивая специализированные программы для пенсионеров, а также общие вклады, в рамках которых для пенсионеров предоставляются льготные условия, можно отметить следующее:

- При равных условиях первоначального взноса и срока депозита вклады «Пополняй»и «Сохраняй» для пенсионеров являются более доходными проектами нежели вклад «Пенсионный плюс». Основная причина — более высокие процентные ставки по первым двум программам (4,10% и 4,45% против 3,5%).

- Чтобы первые 2 программы были более доходными, нежели проект «Пенсионный плюс», срок вклада должен быть не менее 3-х лет. В противном случае рентабельность депозита «Пенсионный плюс» будет выше.

- Также стоит учитывать и размер минимального взноса. По программам «Пополняй» и «Сохраняй» данная сумма установлена в размере 1000 руб., в то время как специальный пенсионный проект установил порог в размере 1 руб.

Сравнение доходности:

Вклады Сбербанка для юридических лиц и ИП

При работе с юридическими лицами такой важный параметр как процентная ставка по размещенным средствам не является фиксированным. Процент устанавливается в зависимости от суммы вклада и периода его размещения в каждом случае индивидуально. При этом стоит выделить ключевые условия вкладов:

- Возможность пополнения депозита предусматривают только программы «Пополняемый» и «Пополняемый онлайн».

- При этом наиболее доходными (при выполнении условий программ) являются вклад «Классический» и «Классический онлайн» без возможности частичного снятия средств или пополнения первоначально внесенной суммы.

- Если при оформлении вклада клиент допускает возникновение ситуации, требующей срочного изъятия всей суммы вклада (без расторжения договора), оптимальным выбором станет пакет «Отзываемый» или «Отзываемый онлайн». Возможность пополнения или частичного снятия суммы отсутствует.

Как открыть вклад в Сбербанке

Наиболее простым, быстрым и удобным способом открытия вклада является обращение на официальный сайт Сбербанка.

- Переходите на сайт онлайн сервиса банка — online.sberbank.ru.

- Проходите авторизацию, введя логин и пароль.

- Далее в личном кабинете переходите в раздел «Вклады и счета». Перед вами будет представлена информация по всем действующим программам накопления.

- Выбрав заинтересовавший вклад, клиент банка может не только ознакомиться с условиями выбранной программы, но и рассчитать доходность вложения, воспользовавшись онлайн калькулятором. Установив необходимую валюту в таблице, на экране будут представлены данные относительно процентных ставок в зависимости от суммы взноса и периода депозита.

- После того, как вы определились с видом вклада, кликаете клавишу «Продолжить».

- Далее приступаете к заполнению формы-заявки. При этом основные поля будут заполнены системой автоматически. Клиенту необходимо указать:

- Валюту вклада.

- Размер взноса.

- Счет списания — с какой карты будут перечислены средства для целей вклада.

- Отмечаете порядок выплаты процентов — ежемесячное или капитализация процентов (прибавление процентов к основной сумме) на счете. В первом случае необходимо указать и счет зачисления — на какую карту будут производиться перечисление начисленных процентов.

- Указываете период вклада.

- После того, как вы ознакомились со всеми условиями договора и заполнили все необходимые поля, соглашаетесь со всеми условиями (отмечаете данный пункт галочкой) и кликаете «Подтвердить».

- На номер телефона придет смс-сообщение с кодом подтверждения (паролем). Подтверждаете операцию.

Ваш вклад открыт. При желании вы можете обратиться в ближайшее отделение Сбербанка и получить письменный вариант договора на открытие вклада.

https://www.youtube.com/watch?v=YDxxvYt9Efo

Если потенциальный вкладчик Сбербанка не является зарегистрированным пользователем сервиса Сбербанк онлайн, не может или не желает воспользоваться данным ресурсом, открыть вклад можно и путем личного посещения отделения Сбербанка. При этом:

- При себе необходимо иметь паспорт, иметь при себе действующую карту Visa или MasterCard. Если последней нет, сотрудники банка откроют карту.

- Далее заключается договор на открытие депозита и происходит внесение средств на банковский счет.

Как начисляются проценты по вкладам в Сбербанке пример расчета

Всех вкладчиков, которые оформили депозиты в Сбербанке, в первую очередь интересует вопрос доходности.

Ведь именно от того, сколько и каким образом будут начисляться проценты, и зависит итоговый размер прибыли. А также и как часто, в каком количестве вкладчик станет получать вожделенные надбавки.

Таким вопросом интересуется достаточно много людей – ведь Сбербанк занимает лидирующие позиции в сфере финансирования.

Дополнительный и достаточно «массивный» вес этой банковской организации придает тот факт, что наибольшая часть акций Сбербанка принадлежит государству. Что подтверждает гарантию надежности вкладов от возможного банкротства. Давайте, поговорим о том, как начисляются проценты по вкладам в Сбербанке, пример расчета можно сделать, опираясь на различные условия депозитов.

Проценты по вкладам в Сбербанке легко рассчитываются с помощью формулы

Начисление процентов по окончании срока вклада

Наиболее простой для проведения расчетов по доходности. По условиям таких вкладов вся сумма начисляемых процентов, которые получит вкладчик, приплюсуются к основной сумме депозита в последние сутки действия договора. Чтобы рассчитать будущую доходность, следует учитывать, на какой срок положены деньги: на год или месяц.

Годовые вклады

Рассмотрим пример, если депозит открыт на сумму в 6 000 рублей. Процентная ставка составляет 6% годовых, срок вклада – 3 года. Итак:

За первый год:

- 6 000 руб. – это 100%.

- Нам нужно высчитать, сколько рублей (Х) составит 6%.

- Рассчитываем: Х (сумма дохода) = 6 000 х 6 / 100 = 360 рублей.

За второй год: 360 х 2 = 720 руб.

За третий год: 360 х 3 = 1 080 руб.

По окончании срока договора вкладчик получит: 6 000 + 1 080 = 7 080 рублей.

Месячные вклады

Рассмотри вариант открытия депозита на 5 000 руб. под 7% годовых, и сроком в 4 месяца (или 120 дней). Итак:

Рассчитываем доходность по этим условиям за год: 5 000 х 7 / 100 = 350 руб.

За 120 суток: учитывая, что 350 рублей – это доходы за год (или 365 дней), считаем: х (сумма процентов за 120 дней) = 350 х 120 / 365 = 115 руб. 07 коп.

Стоит помнить, что есть и високосные года, где количество дней составляет 366. Также необходимо подсчитывать более точно количество суток в месяце, ведь в одних их может быть 30, а в других 31.

Значит, по таким условиям по договору вкладчик через 4 месяца получит общую сумму в 5 115 рублей 07 копеек. У многих граждан, которые кладут деньги на депозиты, возникает вопрос, когда начисляются проценты по вкладам в Сбербанке. Согласно ст.839 ГК РФ доходы начинают насчитываться со следующих суток после поступления денежных средств в банк.

Пример расчета процентов по вкладам

Пополняемые вклады с выплатой процентов по окончании срока

Стоит помнить, что доходность у таких вкладов несколько понижена. Это объяснимо. Дело в том, что ставка рефинансирования (размер начисляемых процентов в годовом исчислении, подлежащих выплате банку за те кредиты, которые банковская структура предоставляет кредитным организациям), может снизиться во время действия кредитного договора.

https://www.youtube.com/watch?v=Picq6lS6GO0

Такой депозит становится просто невыгодным для банка, ведь в данном случае Сбербанку придется уплачивать процент выше, чем тот, который станут выплачивать банку кредиторы. Но есть и исключения. Например, когда ставка рефинансирования зависит от ставки депозита. Тогда при ее повышении станет расти и процент вклада или, соответственно, уменьшаться.

Рассмотрим пример депозита на 6 000 руб. под 8% годовых на срок 4 месяца. При этом вкладчик через месяц с открытия договора положил на счет еще 2 000 рублей. Итак:

- Проценты за год: 6 000 х 8 / 100 = 480 руб.

- За месяц (30 суток): 480 х 30 / 365 = 39, 452 руб.

- Остаток (с учетом положенных средств) через месяц: 6 000 + 2 000 = 8 000 руб.

- Делаем годовой перерасчет: 8 000 х 8 / 100 = 640 руб.

- Перерасчет за оставшееся время (90 дней): 640 х 90 / 365 = 157,808 руб.

- Считаем итоговую сумму процентов: 39, 452 + 157, 808 = 197, 26 руб.

Значит, общая сумма, которую получит вкладчик по окончании срока действия договора следующая: 6 000 + 2 000 + 197, 26 = 8 197, 26 руб.

Вклады с капитализацией

Под этим понятием следует понимать регулярное добавление начисляемых процентов к уже имеющейся сумме. Следующий доход уже будет рассчитываться из общих средств (проценты+сумма вклада). Капитализация бывает разной. Например:

- еженедельной;

- ежемесячной;

- ежеквартальной;

- ежегодной.

Капитализация – довольно эффективная услуга. Ведь с ее помощью процентная ставка планомерно повышается. Не зря именно депозиты с капитализацией являются наиболее популярным банковским продуктом.

Есть две схемы расчета процентов по депозитам

Сбербанк предлагает депозиты с ежемесячной капитализацией. Наиболее популярными вкладами с такой услугой являются «Управляй», «Пополняй» и «Сохраняй».

Выплата процентов по окончании срока

В этом случае все причитающиеся начисления вкладчик получит общей суммой. Рассмотрим ситуацию, когда клиент оформляет депозит на сумму 7 000 рублей с капитализацией под 6% годовых на срок 3 месяца (или 90 дней). Вклад был открыт 01 февраля. Капитализация начисляется ежемесячно. Общие проценты будут такими:

| Дата | Приход | Расход | Начисленные проценты | Итоговая сумма |

| 01 февраля | 7 000 | 7 000 | ||

| 28 февраля | 7 000 | |||

| 31 марта | 7 000 | |||

| 30 апреля | 208,99 | 7 208,99 |

Проценты рассчитываются следующим образом:

- За февраль: 1 + 6/100 х 28/365 = 1,00460273972.

- За март: 1 + 6/100 х 31/365 х 2 = 1,01019178082.

- За апрель: 1 + 6/100 х 30/365 х 3 = 1,01479452054.

Общий доход рассчитывается таким образом: 7 000 х 1,00460273972 х 1,01019178082 х 1,01479452054 = 7 208,99 рублей. То есть, после окончания срока действия договора вкладчик получит на руки именно эту сумму.

Регулярная выплата

Снятие дохода может происходить и ежемесячно/ежеквартально/ежегодно. При этом общая сумма начисляемых процентов дробится и выдается на руки. Эти нюансы прописываются в договоре и обговариваются с клиентом при его заключении.

При оформлении депозита с капитализацией можно указать номер карточки, куда регулярно будут поступать начисляемые проценты.

Можно воспользоваться и готовым онлайн-калькулятором

Общая формула расчета депозита с предусмотренной капитализацией выглядит следующим образом: S = s х 1 + P х d + 100 х D / k, где:

- S: итоговая сумма, которую получает на руки клиент (с уже включенными процентами);

- s: сумма вклада;

- P: процентная ставка годовых (по договору);

- d: календарные дни;

- D: количество дней в расчетном году;

- K: количество капитализаций.

При подсчете дней в рассматриваемом периоде необходимо учитывать один нюанс. Если последние сутки рассчитываемого времени приходятся на выходную/праздничную дату, то днем окончания рассчитываемого срока приходится на последующий за ним обычный рабочий день (это предусматривает ГК РФ – статья 193).

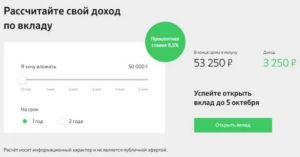

Калькулятор вкладов Сбербанка на 2020 год

Онлайн — калькулятор вкладов Сбербанка поможет рассчитать доходность депозитов для физических лиц в 2020 году. Введите процентную ставку, срок, сумму в рублях или долларах и получите результат! Сервис также подходит для расчета вкладов любых банков.

Как рассчитать вклад Сбербанка на онлайн — калькуляторе

Калькулятор депозитов рассчитает итоговую доходность вклада по окончании его срока, покажет рост ваших сбережений.

Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета. Пользоваться им очень легко.

1. Введите сумму, которую планируете вложить. Не забудьте выбрать валюту: рубли, доллары.

2. Укажите срок размещения. Наш калькулятор позволяет сделать это в месяцах, днях или годах.

3. Выберите дату начала депозита.

4. Укажите процентную ставку (ее можно посмотреть ниже в обзоре действующих сегодня вкладов Сбербанка).

5. Введите периодичность выплат, если вы планируете снимать проценты. Если открываете депозит с накоплением процентов, то поставьте галочку в графе «Капитализация».

6. Налог со вкладов в Сбербанке на данный момент не взымается. Здесь можно ничего не указывать.

7. Если планируете добавлять деньги во вклад, то заполните графу «Пополнения».

8. Если планируете забирать деньги с депозита, то заполните строчку «Частичные снятия».

9. Проверьте, правильно ли вы указали процентную ставку, срок и сумму вклада.

10. Нажмите кнопку «Рассчитать»!

Какие проценты сегодня у вкладов в Сбербанке

В этом обзоре представлены действующие сегодня условия и процентные ставки вкладов Сбербанка для физических лиц. Они помогут узнать параметры депозитов, необходимые для расчета доходности.

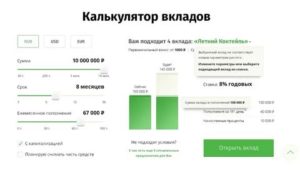

Вклад Сбербанка «Встречай осень»

Это новый сезонный вклад, который можно оформить только до 30 сентября. Его главная особенность – это сравнительно выгодная, по нынешним временам, процентная ставка.

Условия

• Сумма: от 50 000 руб.;

• Срок: 3, 6, 12, 24 мес.;

• Пополнение: нет;

• Частичное снятие: нет;

• Начисление процентов: в конце срока.

Процентная ставка

Процентная ставка, при открытии в Сбербанк Онлайн:

• 4,2% сроком на 36 месяцев;

• 4,0% сроком на 24 месяца;

• 4,0% сроком на 12 месяцев;

• 3,8% сроком на 6 месяцев;

• 3,6% сроком на 3 месяца.

https://www.youtube.com/watch?v=HHYvXJRih7k

Подробнее о вкладе Встречай осень смотрите здесь >>

Вклады Сбербанка «Сохраняй» и «Сохраняй Онлайн»: проценты и условия

Эти депозиты Сбербанка для физических лиц отличает более высокие ставки, по сравнению с другими вкладами Сбербанка России из базовой линейки. Они подойдут тем, кто может вложить в банк крупную сумму, не планируя пользоваться этими деньгами до окончания срока договора.

Вклад не дает возможности пополнения и частичного снятия денег без потери доходности, имеется только капитализация процентов.

Вклады Сбербанка «Пополняй» и «Пополняй Онлайн»: проценты и условия

Эти депозиты Сбербанка для физических лиц будут удобны для тех физических лиц, кто предпочитает копить деньги в рублях или долларах.

Их можно пополнять, откладывая на счет не менее 1 000 рублей или 100 долларов наличными. Суммы безналичного пополнения не ограничены.

Процентная ставка будет увеличиваться, как только величина вклада достигнет в результате пополнения очередной суммовой градации.

Вклады Сбербанка «Управляй» и «Управляй Онлайн»: проценты и условия

Эти депозиты для физических лиц Сбербанка с частичным снятие средств, а также пополнением счета.

Они предназначены для надежного хранения сбережений с возможностью снимать часть денег до истечения срока вклада без потери процентов. Однако надо помнить, что снять без потери доходности можно не всю сумму, а только до уровня неснижаемого остатка — 30 тысяч рублей, 100 тысяч рублей, 400 тысяч рублей и т.д.

На этом депозите удобно и копить деньги, время от времени пополняя счет. Но надо помнить, что повышение процентной ставки при увеличении суммы вклада до следующей суммовой градации не произойдет автоматически. Надо будет заключить дополнительное соглашение об увеличении размера неснижаемого остатка.

Вклад «Подари жизнь»

Это рублевый депозит для тех, кто готов не только копить деньги, но и помогать нуждающимся — детям с онкологическими, гематологическими и другими тяжелыми заболеваниями. Сбербанк каждые 3 месяца перечисляет в благотворительный фонд «Подари жизнь» сумму в размере 0,3% годовых от суммы вклада.

Как открыть вклад

Чтобы оформить депозиты для физических лиц в Сбербанке следуйте пошаговой инструкции:

1. В отделении банка.

Обратитесь в отделение Сбербанка в вашем регионе с паспортом или иным документом, удостоверяющим личность → Подпишите договор о вкладе → Внесите на свой счет средства.

2. В интернет-банке Сбербанк Онлайн.

Войдите в Сбербанк Онлайн → Вклады и счета → Открытие вклада → Выберите вклад и укажите условия → Подтвердите → Вклад открыт!

3. В мобильном приложении Сбербанк Онлайн.

Войдите в приложение → Вклады и счета → Выберите вклад и укажите условия → Подтвердите → Вклад открыт!

4. В банкомате.

Вставьте карту и введите ПИН-код → «Карты, вклады и кредиты» → «+Новый продукт» → Открыть вклад.

Представленные на данной странице сведения публикуются в информационных, ознакомительных целях, информация не является публичной офертой.

Что такое калькулятор вкладов Сбербанка и как им пользоваться?

Сегодня существует множество вариантов инвестирования денег с целью увеличения дохода.

Однако самым доступным для людей, далеких от сферы финансов являются банковские депозиты, которые позволяют положить деньги под проценты в банке.

Этот метод увеличения дохода от свободных средств не требует участия инвестора, а также защищает вклад от инфляции. Поэтому является самым надежным и популярным среди обычных вкладчиков.

Между тем каждый частный инвестор хочет знать, как будет увеличиваться его доход, какие существуют виды депозитов и как банк рассчитывает и начисляет проценты.

https://www.youtube.com/watch?v=_DRdsFRd7CE

Важно знать, как начисляются проценты по вкладам, чтобы выбрать нужный вариант депозита

А также каждый вкладчик хочет сам следить за движением денег на своем счету. Для этого банки предусмотрели удобную функцию – это онлайн калькулятор, который позволяет в считанные секунды получить полную информацию о состоянии счета и его увеличении.

Как начисляются проценты по вкладам в Сбербанке

Сбербанк – это одна их старейших финансово-кредитных организаций России, которая предлагает клиентам все варианты вкладов, которые различаются:

- по сроку вложения финансов;

- функционалу;

- видом валюты;

- процентными ставками.

Клиентам Сбербанка предоставляется возможность выбрать любую разновидность вкладов.

Однако чтобы сориентироваться в количестве дохода, необходимо знать, как банк начисляет проценты на тот или иной вид депозита.

Рассмотрим возможные варианты депозитов, которые предлагает Сбербанк и основные тарифы, чтобы понять, какой из них принесет больше прибыли.

- «Сохраняй» ‒ этот тариф используется для срочных вкладов, которые открываются на определенный период времени, в течение которого нельзя снимать деньги и пополнять счет.

Минимальной суммой вклада является 1000 рублей. Счет можно открыть сроком от одного месяца до трех лет. Такой вклад обеспечивает высокие проценты, которые могут колебаться в пределах 4,6-6,49% годовых. Такой депозит подходит для сохранения и приумножения крупных сумм.

- Тариф «Пополняй» применяется для вкладов, которые можно пополнять, но нельзя снимать деньги до истечения договорного срока.

Депозит можно открыть как минимум на 3 месяца и как максимум на 3 года. Процент составляет от 5,22-6,23% в год.

- «Управляй» ‒ этот тариф используется для вкладов, с которых можно снимать часть денег.

Депозит открывается на срок 3 месяца, максимум ‒ на 3 года, а в год набегает от 4,35 до 5,77 процентов. Минимальная сумма вклада 30 тысяч рублей.

- Тариф «Подари жизнь» предусмотрен для тех вкладчиков, которые хотят принять участие в благотворительности, поскольку каждый квартал Сбербанк отчисляет 0,3% от годового вклада в одноименный благотворительный фонд.

При этом клиенты получают прибыль в размере 6, 45% годовых. Минимальная сумма на депозите должна составлять 10 000 рублей. Этот тариф не предусматривает пополнение и снятие денег до завершения срока вклада.

- «Социальный» ‒ этот тариф предусмотрен для сирот.

Вклад открывается официальными опекунами или попечителями детей, которые остались без родителей. Причем минимальная сумма вклада может составлять 2 рублю. Срок депозита 3 года. А процентная ставка составляет 5,3% в год. Этот вклад можно как пополнять, так и снимать деньги.

Кроме перечисленных выше депозитов Сбербанк предлагает и другие разновидности вкладов для физических лиц – пенсионный, зарплатный. Всего Сбербанк предлагает 12 различных программ для инвестиций.

Наглядный пример расчета по вкладу «Управляй»

Выбрав подходящий по условиям депозит, клиент Сбербанка может обратиться в офис и попросить рассчитать размер получаемой в год прибыли, а может сделать это самостоятельно, воспользовавшись онлайн-калькулятором.

Как высчитать процент от суммы вклада посредством калькулятора Сбербанка

Онлайн-калькулятор – это удобный сервис, который позволяет далеким от бухгалтерских премудростей людям без посторонней помощи рассчитать, какая прибыль их ожидает от того или иного вида депозита.

Как уже стало понятно, Сбербанк открывает возможность пользоваться различными программами и тарифами. Поэтому выбором следует рассчитать, какой процент от суммы вклада будет набегать на счет за год.

Чтобы это сделать, нужно посетить банк и попросить сотрудника предоставить нужную информацию. Однако есть и более удобный способ – это самостоятельно просчитать процент, даже не покидая стен своего дома.

Дело в том, что на официальном сайте Сбербанка размещена вся необходимая клиентам информация о предлагаемых инвестиционных программах. А главное, есть удобный инструмент, который позволяет быстро и точно рассчитать проценты от суммы вклада.

https://www.youtube.com/watch?v=UIfnDGZ_5Is

Кроме того, в интернете можно найти массу калькуляторов, которые помогут произвести все расчеты в режиме онлайн.

Рассчитывайте доходность вкладов посредством удобного калькулятора на сайте Сбербанка

Но если вы предпочитаете самостоятельно, без использования автоматических систем просчитать свою прибыль от вклада, то вам нужно будет воспользоваться специальной формулой и производить сложные математические вычисления. Причем для обычных вкладов сумма процента рассчитывается по одной формуле, а для вкладов с капитализацией по другой.

Проще, конечно, вставить в калькулятор сумму вклада, ввести процентную ставку и получить точный результат расчетов буквально за несколько секунд. Калькулятор сделает это не только быстро, но и точно.

(Мы будем вам благодарны если Вы оцените статью)

Загрузка…

Вклады Сбербанка для физических лиц. Условия и калькулятор депозитов

Здесь вы найдете актуальные ставки по вкладам