Приобретение квартиры, комнаты или коммерческого помещения интересует людей разного возраста и достатка. Мало кто может позволить себе приобрести жилье без помощи банка. Весьма востребованной процедурой является кредит на жилье. Ипотека в Совкомбанке — это займы на гибких и выгодных условиях. Разбираем условия, процентные ставки и нюансы ипотечных продуктов банка.

- Процентная ставка

- Условия получения

- Тарифы и ставки по ипотеке для пенсионеров

- Специальные предложения Совкомбанк

- Требования к заемщику

- Требования к недвижимости

- Калькулятор

- Оформление заявки на ипотеку

- Способы погашения ипотеки

- Заключение

- Ипотека для пенсионеров в Совкомбанке на покупку квартиры в 2020 году: условия программы

- Ипотека для первичного рынка “Новостройка”

- Рассмотрим самую популярную программу для физических лиц и индивидуальных предпринимателей. Условия следующие:

- Шаблон кредитного договора ПДКП, ЖСК

- Также потребуются бумаги непосредственно на приобретаемую недвижимость:

- Ипотека для вторичного рынка

- Документы

- Без первоначального взноса

- Как понизить ставку по ипотеке?

- Закладная

- Ипотека для пенсионеров Совкомбанк на покупку квартиры

- Преимущества ипотечного кредитования пенсионеров в Совкомбанке

- Ипотека для пенсионеров в Совкомбанке на покупку квартиры в 2020 — условия

- Условия

- Какие документы понадобятся

- Процедура оформления ипотеки для пенсионеров в Совкомбанке на покупку квартиры

- Когда могут отказать

- Плюсы и минусы

- Ипотека для пенсионеров в Совкомбанке: основные условия

- Условия кредитования

- Тарифы и ставки

- Требования

- К заемщику

- К недвижимости

- Особенности

- Условия и порядок оформления ипотеки в Совкомбанке. Что требуется, почему могут отказать в займе?

- Отзывы заемщиков

- Требования к объекту недвижимости

- Ипотека для пенсионеров

- Условия ипотеки в Совкомбанке

Процентная ставка

При оформлении займа наибольший интерес представляет размер процентной ставки по ипотеке. Здесь все зависит от объекта кредитования, типа рынка недвижимости, срока кредитования, величины первичного взноса и варианта подтверждения дохода.

В Совкомбанке приняты четыре процентные ставки, размер которых зависит от конкретной программы:

- 11,9 % годовых. Годовые проценты выгодные, но данная программа ориентирована на людей, работающих непосредственно в этом же банке либо в организации, входящей в его холдинг. Потребителям из других организаций не удастся воспользоваться таким предложением.

- 13,9 % годовых. Размер ставки этой программы – от 13,4 % до 13,9 % годовых. Для получения такой ставки человеку, выбравшему программу, нужно будет предоставить справку о размере доходов.

- 15,5 % годовых. Не надо предоставлять справку о доходах и трудовую книжку – ипотека выдается без них.

- 16,9 % годовых. Самая доступная программа, хоть и наименее выгодная по процентной ставке. Потребитель свободен от обязанности предоставить документы о платежеспособности. При выборе со стороны клиента программы под 16,9 % годовых банк не будет требовать ни трудовую книжку, ни справку о доходах. Нет необходимости в доказательстве наличия автомобиля или иного имущества, что в других программах обязательно.

Условия получения

Подайте заявку на ипотеку онлайн.

Условия по получению ипотеки в Совкомбанке зависят от следующих факторов:

- Процентная ставка;

- Срок договора;

- Объем первоначального взноса;

- Кредитная история;

- Статус клиента (например, пенсионер).

В Совкомбанке можно получить ипотеку на приобретение:

- квартир;

- коммерческих помещений;

- апартаментов (регион – Москва).

Минимальная сумма, которую можно получить, – 500 000 рублей. Максимальный порог – 30 миллионов рублей. Выплачивать долг можно в сроки от года до 20 лет.

Тарифы и ставки по ипотеке для пенсионеров

Не каждый банк готов предложить пожилым людям свои услуги, однако в Совкомбанке доступна ипотека для пенсионеров. Несмотря на то, что получить её сможет не каждый, предложение достаточно лояльное и максимально соответствует возможностям и нуждам рассматриваемой категории людей.

Совкомбанк предлагает доступный кредит на жилье.

Банк одобряет ипотеку людям в возрасте до 85 лет. Размер ставки составляет 12%. Максимальный срок погашения кредита 20 лет – это необходимо учитывать.

Если пенсионер хочет взять кредит на 20 лет, то его надо оформлять не позднее 65 лет. В ином случае надо будет сокращать срок выплаты займа или, например, вносить более объемный первоначальный взнос. Максимальная сумма, выдающаяся пенсионерам под заем – 400 000 рублей.

Клиентам, продолжающим трудовую деятельность после выхода на пенсию, будет легче получить одобрение от банка на оформление займа.

Также пенсионерам необходимо учесть, что размер займа рассчитывается работниками банка из совокупности доходов пенсионера и длительности срока погашения ипотеки. Вряд ли пенсионер сможет взять максимальный заем.

Для оформления ипотеки от пенсионеров потребуются:

- Паспорт;

- Пенсионное удостоверение;

- Справка из Пенсионного фонда;

- Справка о доходах;

- Документ, подтверждающий регистрацию права собственности;

- Выписка из домовой книги.

Страхование жизни и здоровья – ещё одна услуга Совкомбанка, которую предлагают оформить пенсионерам вместе с ипотекой. Каждый человек решает самостоятельно, нужна ли ему данная услуга. Банк охотнее выдает займы клиентам, у которых имеется страховка.

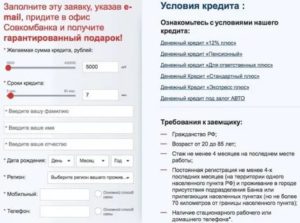

Специальные предложения Совкомбанк

На официальном сайте представлены специальные ипотечные предложения:

- Денежный кредит 14,9;

- Денежный кредит «Пенсионный плюс»;

- Денежный кредит «Экспресс плюс»;

- Денежный кредит «Для ответственных плюс» и другие.

Эти специальные предложения позволяют взять кредит по наиболее выгодным условиям. Более подробно с предложениями можно ознакомиться на официальном сайте Совкомбанка.

В Совкомбанке возможна ипотека и под материнский капитал. Клиент может использовать сумму для внесения первоначального взноса.

Требования к заемщику

Клиентом Совкомбанка может стать человек, чей возраст укладывается в промежуток 20-85 лет, а рабочий стаж – не менее четырех месяцев на одном месте работы. Также необходимо жить в городе, имеющем отделение рассматриваемого банковского учреждения. Допускается проживание в населенном пункте, который отдален от города на расстояние не более 70 километров.

Заемщик должен предъявить:

- паспорт;

- справку о доходах;

- документ, подтверждающий регистрацию права собственности;

- выписку из книги домовладения;

- документ об отсутствии долгов по платежам;

- оригинал справки по форме банка 2-НДФЛ;

- ксерокопию трудовой книжки.

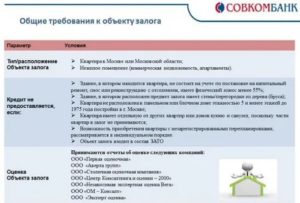

Требования к недвижимости

В Совкомбанке можно получить ипотеку на покупку квартиры (в многоэтажных домах), коммерческих помещений, апартаментов (регион – Москва). Есть также ряд ограничений, по которым банк не выдаст займ. Это распространяется на следующие объекты.

- располагающиеся в панельных пятиэтажных домах, идущих под снос;

- находящиеся в обременении;

- принадлежащие лицам, которые имеют право безвозмездного пожизненного пользования данной недвижимостью;

- входящие в состав ЗАТО.

Калькулятор

Официальный сайт Совкомбанка предлагает воспользоваться калькулятором.

Рассчитайте платежи по выбранному виду кредита.

Поля калькулятора:

- Размер кредита;

- Валюта кредита;

- Срок кредита в месяцах;

- Процентная ставка;

- Тип платежа;

- Начало выплат.

Для того, чтобы воспользоваться калькулятором, подайте онлайн заявку. После заполнения полей калькулятора программа производит расчет и предлагает подходящий вариант кредитования.

Оформление заявки на ипотеку

Некоторые ипотечные программы оформляются по двум документам:

- Паспорт РФ;

- Документ на выбор клиента.

Заявку можно оставить как через официальный сайт Совкомбанка, так и в отделении банка. При оформлении заявки на сайте нужно будет заполнить анкету, указав:

- сумму займа;

- возраст заемщика;

- уровень дохода;

- срок погашения кредита.

Заемщику необходимо указать свои реальные контактные данные, чтобы работники Совкомбанка могли с ним связаться и обсудить все условия по ипотеке.

https://www.youtube.com/watch?v=Td68tp76Boc

Менеджер рассмотрит заявку, позвонит клиенту, обозначив ему решение банка. Если вердикт положительный – заемщик узнает размер процентной ставки. Затем клиента пригласят в физическое отделение, куда он должен прийти с папкой необходимых документов.

Заемщик может прийти сразу в отделение банка и проконсультироваться со специалистом. Он поможет подобрать выгодную программу и заполнить анкету.

Консультации возможны и по телефону, но клиента все равно пригласят в удобное для него отделение банка для обсуждения деталей и заключения договора.

Способы погашения ипотеки

Ипотека в Совкомбанке погашается несколькими вариантами. Каждый потребитель выбирает тот способ, который ему представляется наиболее удобным.

Способы погашения кредита:

- Через кассу кредитного учреждения;

- Через интернет-банк;

- Через банкомат;

- Посредством карт;

- Через Почту России.

Заключение

Ипотека от Совкомбанка доступна многим. Главным преимуществом является возможность оформления займа всего лишь по двум документам. Высокий размер ставки уравновешивается удобством. Все программы выгодны либо отличаются повышенной лояльностью, что и привлекает клиентов. Отзывы о банке положительные, ведь клиентам нравится, что получить кредит не составляет труда.

Ипотека для пенсионеров в Совкомбанке на покупку квартиры в 2020 году: условия программы

Ипотека в ПАО “Совкомбанк” предлагается в 2-х вариантах: “Первичный рынок Новостройка” и “Покупка жилья на вторичном рынке”. Таким образом, вам остается выбрать первый или второй вариант исходя из типа квартиры, которую вы хотите приобрести.

Также стала доступна третья программа “Ипотека без первоначального взноса”.

Чтобы оформить ипотеку в Совкомбанке по первым двум программам, нужно иметь не менее 10% собственных средств (а лучше 20%) и официальное трудоустройство. По третьей программе первоначальный взнос не требуется.

Ипотека для первичного рынка “Новостройка”

Первым рассмотрим ипотечное предложение для новостроек.

- Размер кредита: 300 000 – 30 000 000 рублей

- Максимальный возраст заёмщика – 85 лет

- Срок кредита: от 1 года до 30 лет

- Минимальная ставка – 5,9%

- Валюты, в которых предоставляется кредит – Российский рубль (RUB)

Программа ипотеки для новостроек включает в себя 3 вида:

- Новостройка. Стандартные условия для физических лиц и ИП.

- Субсидия. Программа субсидирования при поддержке государства.

- Коммерческая недвижимость. Эта программа предназначена для малого и крупного бизнеса.

Рассмотрим самую популярную программу для физических лиц и индивидуальных предпринимателей. Условия следующие:

*Воспользуйтесь возможностью пересчитать Ваш кредит по более выгодному проценту:

подключите программу «Гарантия Отличной Ставки»

С программой «Гарантия Отличной Ставки» возможен пересчет процентов от 7,9% годовых. Программа доступна для владельцев карт рассрочки Халва. Стоимость услуги – 2,9% от суммы кредита.

Условия: срок действия услуги – 3 года; наличие Фин.

защиты, отсутствие просрочек и частичного/полного досрочного погашения кредита во всем периоде действия услуги, а также совершено ежемесячно не менее одной покупки по Карте рассрочки Халва.

Пересчет процентов – в конце срока действия услуги, разница уплаченных и рассчитанных процентов возвращается на счет.

Список документов для подачи кредитной заявки:

- Анкета-заявление

- Копия всех страниц паспорта

- Копия трудовой книжки, заверенная работодателем

- Справка о доходах

- Второй документ*

*СНИЛС, ИНН, водительское удостоверение, удостоверение военнослужащего, военный билет, заграничный паспорт, пенсионное удостоверение

https://www.youtube.com/watch?v=PYgAU4f4b4w

Как видите, документов требуется не много. И стаж работы на вашем последнем месте должен быть всего более 3-х месяцев.

По программе можно иметь до 4-х созаемщиков. Совкомбанк осуществит безопасный платеж для вас и застройщика (эскроу для долевого участия на этапе строительства или безналичный перевод для построенного жилья по реквизитам). Сделка проходит электронную регистрацию.

Шаблон кредитного договора ПДКП, ЖСК

Важно знать:

- Минимальная процентная ставка зависит от первоначального взноса. Назначается также при условии страхования жизни и здоровья заемщика. Отказ от него может добавить до 3 п.п. к назначенной ставке.

- Совкомбанк не выдает ипотеку на приобретение частного дома.

- Рефинансировать ипотеку, взятую в других банках или оформленную в Совкомбанке, нельзя.

Также потребуются бумаги непосредственно на приобретаемую недвижимость:

- Договор участия в строительстве, преддоговор и др.

- Акты и документы о внесении взносов, акт взаиморасчетов и др

- Отчет эксперта об оценке имущества

- Выписка из ЕГРН

- Техпаспорт, поэтажный план или технические характеристики помещения.

Ипотека для вторичного рынка

Второй вид ипотеки от Совкомбанк, это получение денежных средств на недвижимое имущество уже на вторичном рынке.

- Сумма кредита (максимальная) – 30 млн.руб.

- Минимальная ставка (процентная) – 7,9%

Кроме того, банк сразу же выдвигает ряд требований, соблюдение которых является обязательным, иначе вам не одобрят запрос.

Вам запрещается приобретать такие типы помещений как:

- Расположены в многоквартирном деревянном строении (имеющем одновременно деревянные стены и деревянные перекрытия), независимо от степени износа, года постройки или стоимости;

- Частные/дачные дома с деревянными стенами.

- Расположены в строении с незавершенным строительством;

- Имеют дефекты, внутренние или внешние повреждения;

- В которых присутствует незарегистрированная перепланировка/переустройство в виде демонтажа (частичного или полного) несущих конструкций, переноса без соответствующего разрешения газового оборудования внутри квартиры за пределы кухни, нарушения общих границ объекта недвижимости;

- Расположены в строении, находящемся в аварийном состоянии и/или подлежащем сносу/ реконструкции;

- Входит в ЗАТО;

- Некапитальные строения (например, металлические ангары);

- Склады и производственные здания, в отношении которых имеются предписания Госпожнадзора, не выполненные на протяжении более 6 месяцев с даты их получения.

Требования к подающему заявку гражданину:

- Возраст от 20 до 85 лет, на момент окончания действия кредита (одного из Заемщиков)

- Постоянная регистрация (на территории одного региона РФ).

- Кредит доступен ИП и владельцам бизнеса

- Первоначальный взнос – от 10% от стоимости недвижимого имущества

Совкомбанк производит оценку недвижимости, причем не только относительно стоимости, но и по прочим характеристикам. Согласно особенностям квартиры и показателю ее ликвидности для заемщика назначается один из 4-х тарифов.

Перечень требований ограничений по объектам недвижимости и сделкам:

- Объект недвижимости должен быть расположен на территории РФ.

- Требования к зданию, в котором находится объект недвижимости:

- не находится в аварийном состоянии;

- должно иметь железобетонный, каменный или кирпичный фундамент;

- не должно иметь деревянных перекрытий;

- не состоять на учете по постановке на кап. ремонт, снос или реконструкцию.

- Объект недвижимости должен иметь отдельную собственную кухню, ванную и туалет.

- В объекте недвижимости должны быть электричество, системы отопления, водоснабжения и канализации.

- Приобретаемый объект недвижимости должен быть свободен от ограничений/ обременений прав, в т.ч. прав третьих лиц. При этом в объекте недвижимости могут быть зарегистрированы

- Продавец и члены его семьи, и сняться с регистрационного учета после регистрации сделки (по договоренности сторон в договоре купли-продажи с использованием кредитных средств (далее – ДКП).

- Не принимаются в залог квартиры, расположенные в одноэтажном многоквартирном доме.

- Возраст Продавца объекта недвижимости – не более 85 лет.

- Несовершеннолетний ребенок не может быть Залогодателем квартиры, приобретаемой на кредитные средства.

- Сделки по доверенности не проводятся.

- Ипотечные сделки между родителями и детьми, а также между супругами, в т.ч. и

гражданскими, Банком не рассматриваются. В случаях сделок между другими родственниками, а также между бывшими супругами сделки проводятся полностью по системе безналичных расчетов по ДКП с использованием кредитных средств Банка, включая расчеты по первоначальному взносу. - Не допускаются сделки с привлечением субсидий (средств материнского капитала, иных

субсидий) в качестве оплаты первоначального взноса. - Не принимаются к рассмотрению объекты недвижимости, расположенные в пятиэтажном панельном доме, чей возраст более 30 лет (на усмотрение Банка).

- Не принимаются к рассмотрению объекты недвижимости, расположенные в ветхих домах (с износом более 60%).

- Не принимаются к рассмотрению объекты недвижимости с незарегистрированной вустановленном законом порядке перепланировкой, затрагивающей несущие конструкции, а

также с незарегистрированной перепланировкой в виде демонтажа подоконного блока.

Документы

Документы от покупателя – Заемщика:

- Анкета-заявление

- Копия всех страниц паспорта

- Копия трудовой книжки, заверенная работодателем

- Справка о доходах

- Второй документ*

*СНИЛС, ИНН, водительское удостоверение, удостоверение военнослужащего, военный билет, заграничный паспорт, пенсионное удостоверение

Документы, подтверждающие доход (при необходимости):

- Оригинал Справки 2-НДФЛ или справки по форме Банка;

- Копия трудовой книжки (трудового договора).

- 3-НДФЛ

- 4-НДФЛ

- Декларация

- Патент

- Договоры

Документы на объект недвижимости:

- Свидетельство о регистрации права собственности;

- Документ-основание возникновения права собственности: договор купли-продажи, договор дарения, свидетельство о наследстве, договор приватизации, договор мены и другое;

- Выписка из домовой книги или ЕЖД;

- Справка об отсутствии задолженности по коммунальным платежам или ЕЖД;

- Дополнительные документы по требованию Банка.

Без первоначального взноса

Эта программа под залог имущества, без первоначального взноса.

- Максимальный возраст заемщика – 85 лет.

Как понизить ставку по ипотеке?

Совкомбанк регламентирует оформление страхового полиса, взносы которого составляют:

- Страхование имущества: 0,12%;

- Титула: 0,15%;

- Физического лица: 0,7%.

При отказе от страхования на данных условиях, к процентной ставке применяется повышающий коэффициент.

Закладная

- Валюты, в которых предоставляется кредит – Российский рубль (RUB).

- Способы предоставления кредита (займа), в том числе с использованием заемщиком электронных средств платежа – Кредит предоставляется путем зачисления суммы кредита на банковский счет, открытый физическому лицу – Клиенту в Банке.

Ипотека для пенсионеров Совкомбанк на покупку квартиры

Решением насущного жилищного вопроса обеспокоены в современное время не только молодые и энергичные люди. Приобретение своей квартиры или дома интересует и лиц старшего поколения, пенсионеров.

Кстати, многие из них, уйдя на пенсию, открывают мелкий бизнес, и также заинтересованы в покупке коммерческого нежилого помещения.

https://www.youtube.com/watch?v=YM1_xuv8cyk

Своими силами сделать это практически нереально, поэтому россияне обращаются за помощью в банковские организации.

Кредитно-финансовые учреждения, в целях расширения своей клиентской базы, предлагают своим потенциальным заказчикам разнообразные предложения по ипотечному кредитованию. Отдельное внимание заслуживает ипотека для пенсионеров Совкомбанк на покупку квартиры, условия предоставления которой отличаются гибкостью и достаточно выгодны для пожилых россиян.

Совкомбанк предлагает льготные программы кредитования пенсионеров

Преимущества ипотечного кредитования пенсионеров в Совкомбанке

Ипотека для пенсионеров Совкомбанк представляет собой достаточно выгодную программу. В сравнении с аналогичными ипотечными продуктами, данное направление обладает рядом преимуществ. В частности:

- Быстрое приобретение объекта недвижимости. По сути, это самый главный плюс кредитования. Клиенту не нужно годами откладывать часть пенсии, чтобы стать владельцем своего жилья. С помощью Совкомбанка клиент сразу заселяется в квартиру. Ему остается лишь ежемесячно погашать взносы по кредиту.

- Выгодное инвестирование. Всем известно, что денежные средства должны работать, чтобы приносить выгоду. А наиболее эффективным и прибыльным вложением считается приобретение недвижимости. Задолженность по ссуде можно закрыть в любой моменты и стать полноправным собственником жилья. А затем и перепродать его по более выгодной цене.

- Льготы. Пенсионеры относятся к льготной части банковских клиентов. Это проявляется и при оформлении ипотечных займов. Специально для пенсионеров-заемщиков Совкомбанк предлагает пониженную ставку годовых и ряд иных льгот.

- Чистота сделки. При покупке жилья самостоятельно, велик риск столкнуться с мошенниками и остаться без жилья и денег. Этого не произойдет при обращении в Совкомбанк. Все сделки, касающиеся приобретения жилья, проходит тщательную проверку юристами, что гарантирует юридическую чистоту и безопасность.

Ипотека для пенсионеров в Совкомбанке на покупку квартиры в 2020 — условия

Решение жилищного вопроса актуально не только молодых лиц, но и граждан пенсионного возраста. Пенсионеры зачастую обращаются в финансовую компанию, чтобы приобрести квартиру себе или своим детям. При этом не все кредиторы готовы предоставить крупную сумму в долг пожилым гражданам. Отдельного внимания заслуживает предложение от «Совкомбанка».

Условия

Прежде чем подавать заявку, необходимо внимательно изучить условия предоставления ипотечного продукта для граждан пенсионного возраста.

Банк готов предоставить средства для приобретения:

- квартиры, как в новостройке, так и на вторичном рынке;

- нежилого помещения;

- апартаментов.

Также необходимо принимать во внимание, что предоставить ипотечный кредит банк может не во всех регионах. Получить необходимую информацию можно по телефону горячей линии или на официальном сайте кредитора.

Условия предоставления ипотечного кредита на общих условиях:

| Валюта | Все договоры заключаются в рублях РФ |

| Сумма | Минимальная сумма по ипотечному продукту составляет 500 000 рублей. Каждый гражданин пенсионного возраста может оставить заявку на получения максимального лимита в 20 000 000 рублей. |

| Срок | Средства в долг выдаются на срок до 20 лет |

| Первоначальный взнос | Сумма первоначального взноса составляет от 20% до 40%, в зависимости от программы кредитования. |

| Процентная ставка | Размер процентной ставки по кредиту устанавливается в индивидуальном порядке для каждого заемщика и составляет от 11,40% до 16,90%.Как правило, процентная ставка зависит от типа приобретаемого объекта и размера первоначального взноса. |

| График погашения | Кредитор предлагает только аннуитетный способ погашения задолженности. Это означает, что в течение всего срока действия ипотечного договора заемщик должен вносить оплату равными взносами. |

| Штрафы и пени | По договору предусмотрены дополнительные платежи, в виде пеней и штрафов, за пропуск ежемесячного платежа. |

| Сроки рассмотрения заявки | Это единственный банк, который готов озвучить решение через 1 час, после получения всего пакета документов. |

| Частичное погашение | Каждый клиент может воспользоваться услугой частично-досрочного погашения.В этом случае финансовая компания может произвести перерасчет и:

Какой вариант выбрать – каждый заемщик решает самостоятельно. |

| Досрочное погашение | В любом момент заемщик может погасить задолженность без штрафных санкций. |

| Страхование | Согласно условиям кредитора каждый заемщик в обязательном порядке должен оформить два договора страхования и застраховать:

|

Что касается договора страхования, то он заключается на весь срок действия кредитного договора. К договору страховой защиты прилагается график обязательных платежей, согласно которому заемщик каждый год должен оплачивать услуги страхования. Расторгнуть договор страхования можно только в том случае, если задолженность по ипотечному продукту будет полностью погашена.

Особенности ипотеку Дельтакредит Банка рассматриваются тут.

https://www.youtube.com/watch?v=35Xghw4YdM8

Не секрет, что оформить крупную сумму денег в долг достаточно сложно. Каждый заемщик должен соответствовать требованиям кредитора.

Основные требования кредитора:

- наличие Российского гражданства;

- возраст не более 85 лет, на момент окончания кредитного договора;

- наличие постоянной регистрации в регионе обращения (не менее 4 месяцев).

Не секрет, что сумма кредита во многом зависит от платежеспособности заемщика.

Кредитор готов принять во внимание все доходы гражданина пенсионного возраста:

- выписка с банка о ежемесячном зачислении пенсии;

- справка о размере заработной платы, для работающих граждан;

- договор аренды, если заемщик официально сдает квартиру и получает дополнительный доход;

- дополнительные доходы, которые можно подтвердить официально.

При необходимости кредитор может попросить привлечь поручителя. Как и заемщик, поручитель должен соответствовать основным требованиям и предоставить справку, отражающую его платежеспособность.

Какие документы понадобятся

Чтобы упростить процедуру оформления, финансовая компания просит предоставить гражданина пенсионного возраста минимальный пакет документов, после изучения которого будет вынесено окончательное решение.

Потребуется подготовить:

- паспорт;

- второй документ: водительское удостоверение или заграничный паспорт;

- пенсионное удостоверение или ветеранский билет;

- справку о доходах, для работающих пенсионеров.

Что касается имущества, то необходимо предоставить:

- технический паспорт приобретаемой квартиры;

- справку из БТИ;

- свидетельство о праве собственности, если речь идет о покупки недвижимости на вторичном рынке;

- выписку из домой книги.

- справку об отсутствии долга по коммунальным платежам;

- нотариальное согласие супруги на заключение сделки (если продавец квартиры находится в официальном браке).

Для принятия окончательного решения финансовая компания может запросить дополнительные документы.

Стоит учитывать, что предоставляются исключительно оригиналы перечисленных документов. Сотрудник компании сам сделает необходимые копии и заверит своей подписью и печатью банка.

Процедура оформления ипотеки для пенсионеров в Совкомбанке на покупку квартиры

Вся процедура оформления состоит из нескольких основных этапов.

Для получения ипотечного кредита пенсионеру потребуется:

- Подготовить пакет документов

Чтобы получить средства в долг необходимо подготовить полный пакет документов. Только при наличии полного пакета кредитор принимает и рассматривает заявку.

- Определиться с объектом недвижимости

Каждый заемщик должен озвучить финансовой компании, какую недвижимость планирует приобрести. Поэтому заранее потребуется присмотреть недвижимость и узнать ее стоимость.

Подать заявку можно только в офисе финансовой компании. Сотрудник компании примет все необходимые документы, попросит заполнить специальную анкету и отправит все документы на рассмотрение. На практике решение принимается в течение 1 рабочего дня.

- Подписать кредитный договор

Как только будет получено положительное решение от финансовой компании, потребуется согласовать время визита, и обратится в офис для подписания кредитного договора. Прежде чем поставить подпись потребуется внести первоначальный взнос и оформить страховку.

На данном этапе не стоит торопиться, поскольку следует внимательно ознакомиться со всеми условиями кредитного соглашения. Особое внимание уделить срокам оплаты и штрафным санкциям.

- Получить свидетельство о праве собственности

Как только кредитный договор будет подписан, банк перечислит средства продавцу недвижимости. Далее остается только получить свидетельство о праве собственности и исправно вносить оплату по кредиту.

Когда могут отказать

К сожалению, не все граждане пенсионного возраста получают положительное решение после рассмотрения кредитной заявки. Причин, по которым финансовая компания отказывает в получении финансового продукта, может быть несколько.

Основные причины получения отказа:

- несоответствие требованиям финансовой компании;

- минимальный уровень дохода, хотя это можно исправить с помощью привлечения поручителя;

- плохая кредитная история;

- наличие судимостей;

- плохое состояние здоровья заемщика или наличие инвалидности;

- если заемщик хочет приобрести аварийную недвижимость;

- ошибки в документах, которые могут возникнуть из-за обычной невнимательности, как заемщика, так и кредитного специалиста;

- если в единой базе ГИБДД у заемщика много неоплаченных штрафов, за длительный период времени;

- если не оплачены налоговые отчисления.

Также финансовая компания может отказать из-за большой закредитованности заемщика. Не секрет, что многие граждане сегодня живут в кредит и оформляют сразу несколько финансовых продуктов.

Плюсы и минусы

Ипотечный кредит – выгодный ипотечный продукт, который имеет как свои преимущества, так и недостатки. Узнать все плюсы и минусу лучше перед подписанием кредитного соглашения.

Плюсы ипотечного кредита:

| Покупка недвижимости | Это самое основное преимущество ипотечного займа. Больше не нужно годами копить и идти к своей цели, чтобы решить жилищный вопрос. Достаточно оформить ипотеку, стать владельцем собственной квартиры и ежемесячно вносить оплату |

| Инвестирование | Каждый знает, что денежные средства должны работать. Самое хорошее вложение – это в недвижимость, поскольку стоимость на нее с каждым годом только увеличивается. Долг по кредиту можно закрыть в любой момент и продать квартиру по максимальной стоимости |

| Льготная программа | Именно граждане пенсионного возраста могут рассчитывать на льготные условия и сниженную процентную ставку |

| Юридическая чистота сделки | Не секрет, что на рынке недвижимости много мошенничество. Поскольку приобретаемая недвижимость будет служить предметом залога, квалифицированные сотрудники банка тщательно проверят все документы. Прежде чем дать согласие на предоставление займа юристы банка проведут проверку по всем параметрам |

Минусы ипотечного кредита:

| Первоначальные вложения | Оформить ипотеку без первоначального взноса невозможно. Помимо обязательного взноса пенсионер должен приобрести договор страхования, стоимость которого порой достигает нескольких десятков тысяч рублей. Такие вложения для многих неприемлемы |

| Запрет на продажу и сдачу в аренду | Ипотечную квартиру граждане пенсионного возраста смогут продать только после того, как долг будет полностью погашен. Что касается сдачи в аренду, для получения дополнительного дохода – то это категорически запрещено. Данное требование прописано в кредитном договоре |

| Риск потерять имущество | Поскольку именно объект ипотечного займа является залоговым обеспечением, финансовая компания может его изъять, чтобы продать, если заемщик перестанет вносить оплату. Банку важно вернуть свои средства с учетом процентов, поэтому продажа имущества – единственный выход быстрого возврата долга в полном объеме |

В завершение стоит отметить, что ипотека – достаточно выгодный финансовый продукт, который помогает быстро решить жилищный вопрос. Единственное, о чем стоит помнить, необходимо хорошо продумать своим финансовые возможности и только после этого оформлять длительный договор.

Про ипотеку на вторичное жилье от банка Санкт-Петербург читайте здесь.

https://www.youtube.com/watch?v=mQlLxOKKwb0

Как взять ипотеку на вторичное жилье в Совкомбанке, узнайте тут.

Ипотека для пенсионеров в Совкомбанке: основные условия

Приобретение жилья интересует людей любой возрастной категории. Однако мало у кого появляется возможность осуществить процедуру без помощи финансовой организации.

Компания Совкомбанк предоставляет своим клиентам займы с выгодными процентными ставками. При этом, в Совкомбанке ипотека доступна и для пенсионеров, плюс обладает некоторыми нюансами.

Рассмотрим подробно условия ее получения.

Условия кредитования

Сумма ипотечного кредита в Совкомбанке определяется индивидуально для каждого клиента.

При этом максимальный размер займа для пенсионера достигает отметки 400 тыс. рублей.

Финансовая услуга предоставляется при таких условиях:

- первоначальный взнос должен составлять минимум 20%;

- срок действия договора до 20 лет.

Процентная ставка и размер кредитной суммы напрямую зависит от уровня дохода и перечня предоставленной документации.

Работающий пенсионер вправе рассчитывать на получение большего займа.

Важным условием также является страхование.

Совкомбанк оформляет обязательный полис для объекта недвижимости, а также жизни клиента – по желанию.

Страхование представляет дополнительный гарант надежности заемщика, по этой причине финансовые организации приветствуют подключение услуги.

Тарифы и ставки

Ипотека для пенсионеров в Совкомбанке максимально соответствует возможностям и потребностям клиентов старшей возрастной категории. Условия ее предоставления включают возрастные ограничения.

Клиенту не должно быть более 85 лет на момент полного погашения задолженности.

Размер переплаты составит 12%.

Требования

Совкомбанк контролирует соблюдение определенных условий при предоставлении займа клиентам любой возрастной категории. К примеру, ипотека для пенсионеров на покупку квартиры включает ряд необходимых требований к заемщику и объекту недвижимости. Рассмотрим детальней некоторые из них.

К числу главных требований к пенсионеру относят:

- гражданство Российской Федерации;

- регистрация в регионе Москвы, сроком не меньше 4 месяцев;

- положительная кредитная история.

Покупка квартиры в преклонном возрасте – сложная процедура.

Совкомбанк с готовностью сотрудничает с клиентом, который кроме пенсии получает дополнительный доход. К примеру, продолжает работать и готов предоставить банку письменное подтверждение.

К заемщику

Для оформления ипотеки заемщик должен предоставить перечень документации:

- паспорт, пенсионное удостоверение;

- копию трудовой книги, справку о доходах;

- справку 2-НДФЛ;

- сведения с места регистрации.

Кроме того, клиенту необходимо подать заявление в отделении банка. Все остальные шаги проведения процедуры сообщит сотрудник финансовой организации.

К недвижимости

Приобретаемое жилье должно также соответствовать определенным требованиям:

- располагаться в городской черте;

- быть без обременения;

- иметь хорошее состояние (не аварийное).

Квартира не должна находиться в доме, готовящемся к сносу, а также не быть во владении у лиц, обладающих правом пожизненного пользования помещением.

Особенности

Иногда финансовая организация отказывает пенсионеру в получении ипотеки. Причиной принятия банком такого решения может стать:

- негативная кредитная история (улучшить кредитную историю можно с помощью программы «Кредитный доктор»);

- аварийное состояние приобретаемого жилья;

- наличие долгов по налоговым отчислениям;

- несоответствие основным требованиям Совкомбанка;

- инвалидность;

- малая доходность;

- отсутствие поручителей;

- судимость;

- неоплаченные штрафы в ГИБДД;

- кредитные задолженности, оформленные на просителя;

- ошибки при заполнении заявки-анкеты или соглашения.

Последний пункт легко исправляется путем повторной подачи заявки с точной информацией.

https://www.youtube.com/watch?v=NtBQc0U7bk8

Ипотечное кредитование от Совкомбанка, доступное пенсионерам в текущем году обладает своими плюсами и минусами. К положительным сторонам получения услуги относят:

- быстрый способ начала владения недвижимостью;

- приобретение жилья – надежный метод инвестирования финансов;

- сниженная процентная ставка для клиентов пенсионного возраста;

- тщательный анализ документации на квартиру сотрудниками банка. Этот факт снижает риск стать жертвой мошенников при покупке помещения.

К минусам некоторые клиенты относят: необходимость внесения первоначального взноса, оформление страхового полиса, что также влечет дополнительные финансовые траты, а также запрет сдавать жилье в аренду или продавать до полного погашения долга по кредиту. Кроме того, злостное невыполнение обязанностей заемщика влечет изъятие недвижимости банком даже, если плательщик уже внес немалую сумму долга.

Оформление договора по ипотеке в Совкомбанке выгодно клиентам пенсионного возраста. Благодаря финансовой услуге заемщик способен быстро решить жилищный вопрос. Несмотря на это, пенсионеру необходимо тщательно проанализировать стабильность финансового положения и только после этого приступать к оформлению договора на годы вперед.

(1 5,00 из 5)

Загрузка…

Условия и порядок оформления ипотеки в Совкомбанке. Что требуется, почему могут отказать в займе?

Данная финансовая организация больше специализируется на потребительских займах и кредитах наличными. Тем не менее, банк предлагает возможность оформления ипотеки на условиях, выгодно отличающих его от конкурентов.

К преимуществам Совкомбанка относится:

- увеличенный возрастной порог заемщика (до 85 лет);

- крупные суммы кредита (можно получить до 100 млн. рублей);

- оформление специальной расчетной карты для внесения платежей;

- предоставление , обеспечивающей перерасчет процентов по сниженной ставке;

- индивидуальный подход к клиенту;

- возможность реально оформить ипотеку Совкомбанка собственнику бизнеса и ИП;

- высокий уровень сервиса (возможность оформления заявки без визита в банк, гарантия получения квалифицированной помощи и т.д.).

Несмотря на такое количество плюсов, оформление ипотеки в Совкомбанке имеет и существенные минусы. К ним относится:

- повышенные ставки по займам;

- отсутствие льготных программ для молодых семей;

- небольшое количество ипотечных программ приобретения недвижимости: нет земельной, рефинансирования, военной, социальной, для молодых семей, с господдержкой;

- отсутствие возможности рефинансирования.

Важно! Получается, что оформление жилищного займа предполагает большую переплату, несмотря на маленький первоначальный взнос и дополнительные услуги.

Отзывы заемщиков

Ипотечные заемщики Совкомбанка обычно положительно отзываются об опыте получения и обслуживания кредитов в финансовом учреждении. Заявки банк одобряет действительно оперативно, несмотря на большое количество запросов.

Сделки также в большинстве случаев проходят быстро и без лишних нервов. Некоторое недовольство клиентов вызывают только высокая стоимость коллективного страхования и существенное повышение ставки при отказе от него.

Ипотека Совкомбанка – удобный вариант приобретения недвижимости для клиентов, которые не хотят много лет самостоятельно копить средства. Большим плюсом банка является упрощенное получение кредита и работа с ИП или собственниками бизнеса.

Но из-за большой сумму и длительного срока договора надо проявлять обязательно повышенное внимание ко всем нюансам и внимательно изучать каждый документ до момента подписания.

Требования к объекту недвижимости

Помимо требований к заемщику, Совкомбанк также выдвигает условия для приобретаемой на заемные средства недвижимости. Чтобы банк одобрил заключение договора купли-продажи, жилплощадь должна соответствовать следующим параметрам:

- нормальное состояние, уровень износа не должен превышать 50%;

- отсутствие перекрытий и стен из деревянных материалов;

- стены должны быть без дефектов;

- любая перепланировка должна быть документально оформлена;

- расположение газового оборудования в пределах кухни (любой перенос должен иметь письменное разрешение соответствующих органов).

Совкомбанк не рассматривает жилплощадь в аварийном состоянии, также заемные средства не будут выданы на недвижимость подлежащую реконструкции или сносу. Не допускается наличие любых обременений на приобретаемый объект.

Ипотека для пенсионеров

Действительно, Совкомбанк один из немногих банков, которые могут оформить ипотеку для пенсионеров в 2020 году. Шансы получить ее есть далеко не у всех, ведь пенсионного пособия должно хватать не только на выплату кредита, но и на проживание.

https://www.youtube.com/watch?v=-Ihaqt5bQuk

В наше время множество людей преклонного возраста по выходу на пенсию продолжает свою трудовую деятельность – это, конечно же, будет плюсом при получении ипотечного кредитования. Пенсионерам не стоит рассчитывать на максимальную сумму кредита, размер займа будет высчитываться из объема дохода пенсионера и срока, на который дается ипотека.

Чтобы оформить кредит на максимально возможный срок (20 лет), его нужно брать в 65 лет. По условиям Совкомбанка возраст заемщика на момент полного погашения займа должен быть не старше 85 лет. Ипотека пенсионерам оформляется под процентную ставку 12%.

Для получения ипотечного кредитования пенсионерам нужно предоставить паспорт, пенсионное удостоверение, справку из ПФ России, и справку о доходах с места работы (если трудоустроен).

Клиентам пенсионного возраста в Совкомбанке предлагает оформить страхование жизни и здоровья — это не является обязательным условием, но у клиентов со страховкой больше шансов получить одобрение банка на ипотеку.

Условия ипотеки в Совкомбанке

Жилищный заем можно оформить на приобретение: