Многие граждане даже не догадываются, какую информацию содержит кредитная история и какие риски несет.

Если вы еще не знакомы со своим досье, прислушайтесь к совету экспертов и сделайте запрос в БКИ. О том, что такое кредитная история, как она выглядит и где хранится, мы сегодня расскажем.

- Что такое кредитная история и зачем она нужна

- Как она выглядит и из чего состоит

- Титульный раздел

- Основной раздел

- Закрытый раздел

- Какой может быть кредитная история у заемщика

- Нулевая

- Положительная

- Отрицательная

- Где хранится кредитная история и можно ли её посмотреть

- Кто имеет доступ к КИ

- Как получить свою КИ

- 1 вариант

- 2 вариант

- Запомнить:

- Что такое кредитная история и почему она важна?

- Какая информация заносится в историю?

- Как создается кредитная история

- Почему КИ нужно периодически проверять

- Для чего и зачем нужна кредитная история заемщику и кредитору

- Для чего нужна КИ кредиторам

- Зачем проверять кредитную историю заемщику

- Как выглядит КИ – какие разделы дают нужную информацию

- Кто имеет доступ к кредитной истории

- Как с помощью кредитной истории получить кредит

- Кредитная история — что это такое, как она выглядит, для чего нужна

- Что такое кредитная история

- Из чего складывается кредитная история

- и структура кредитной истории

- Где хранится кредитная история

- Что такое кредитная история и почему нужно за ней следить

- Что такое кредитная история

- Как появляется кредитная история и кто добавляет в неё информацию

- Как выглядит кредитная история

- Как узнать кредитную историю

- На что влияет кредитная история

- Зачем самому проверять кредитную историю

Что такое кредитная история и зачем она нужна

Кредитная история (КИ) – это отчет, характеризующий финансовую дисциплину гражданина.

Федеральный закон 218 «О кредитных историях» был принят в 2004 году. С этого времени в России официально собирают сведения о заемщиках. Все действия с отчетами (сбор, хранение и предоставление данных) регулируются законом.

В документе содержится информация о полученных кредитах и порядке их возврата. Другими словами, каждый ваш заем, независимо от его вида и цели, отражается в истории.

Кредитная карта, ипотека, потребительская ссуда, заем в МФО, покупка холодильника в рассрочку – все эти операции увидят пользователи вашей КИ. В отчете фиксируются даты получения ссуд, их условия (проценты, сроки), и даты возврата.

Репутация заемщика оценивается в баллах, от 0 до 5. Высшую оценку получат граждане, возвращающие долги в срок. Любые просрочки снижают рейтинг и, соответственно, оценку в КИ.

Хорошая кредитная история — это беспрепятственный допуск к банковским ссудам и к стабильным заработкам: банкиры проверяют заемщиков на предмет надежности, а работодатели хотят избежать рисков приема на работу «заклятых» должников.

Но всегда ли отличный рейтинг поможет гражданину в его целях? О «подводных камнях» для ответственных заемщиков мы расскажем, но сначала обсудим составляющие финансового досье.

Как она выглядит и из чего состоит

В документе три части: титульная, основная и дополнительная (закрытая).

Титульный раздел

Содержит сведения о заемщике и краткую сводку его кредитов.

Информация здесь представлена следующим образом:

- Личные данные клиента (или субъекта): ФИО, дата и место рождения.

- Идентификация (паспортные данные, адреса и номера телефонов).

- Сводка (количество кредитов, в том числе просроченных, состояние расчетов на данный момент и сумма текущего долга).

Обратите внимание, что в титульном листе приводится краткая информация о запросах вашей КИ. Цифра запросов означает количество банков, интересующихся вашим рейтингом. Как правило, такой интерес вызывает заявка на новый кредит или рефинансирование.

Пример титульного листа:

Основной раздел

Даст полную расшифровку финансовых операций.

В этом разделе приводятся сведения о полученных ссудах и порядке их возврата:

- Счет (вид ссуды): кредитная карта, автокредит, ипотека и пр.

- Договор (условия кредитования): размер взноса, начало и конец действия договора, периодичность расчетов.

- Состояние (качество и порядок расчетов): погашенные и действующие кредиты, просроченные, переданные коллекторам.

- Баланс: данные о текущей задолженности.

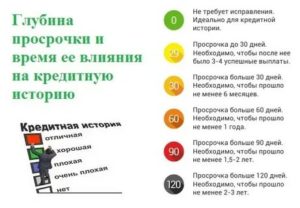

Качество расчетов можно определить и визуально, ориентируясь на цветные маркеры. Зеленым цветом выделяют погашенные без просрочек займы, желтым фиксируют незначительные нарушения, красным – длительные просрочки, а черным – невозвраты и взыскания.

Важно знать: с 2015 года в этом досье могут отражаться данные о прочих долгах субъекта (просроченных алиментах, штрафах ГИБДД, неоплаченных услугах ЖКХ).

Пример основной части:

Закрытый раздел

Содержит конфиденциальные сведения. Здесь информация о том, как формировалась история (кто передавал данные) и о пользователях (кто интересовался рейтингом клиента).

Пример закрытой части:

Важно знать: с 2014 года любые компании могут получить доступ к КИ (ее титульной и основной части), имея письменное согласие владельца.

Какой может быть кредитная история у заемщика

Характер сведений о финансовой дисциплине клиента определяет его репутацию (и привлекательность у кредиторов).

Рассмотрим принятую систему рейтинга.

Нулевая

Означает отсутствие опыта использования займов. В отчете нет записей, следовательно, потенциальные заимодавцы не смогут определить надежность заемщика. Для тех, кто никогда не брал кредитов ранее, но планирует обратиться в банки, нулевой опыт может послужить причиной отказа.

Положительная

Означает, что клиенты погашали долги в срок или с незначительным (2-5 дней) опозданием. Оценка таких отчетов производится в баллах от 3 до 5. Отличный балл получают граждане, вернувшие займы точно в срок.

Клиентов, возвращающих кредиты раньше срока, в банках не любят. Досрочный возврат долга означает недополученную прибыль кредитора: банк не получает свои проценты и при этом несет потери на создаваемых резервных фондах. Если вы периодически берете ссуды и погашаете их досрочно, в очередном займе могут отказать.

Отрицательная

Означает проблемы с платежеспособностью. В зависимости от глубины просрочки (или наличия невозврата), негативный рейтинг имеет оценки от 0 до 2,99.

Окончательная оценка зависит от степени нарушения обязательств: частоты просрочек, размеров взносов, сумм штрафных санкций. Если оценка КИ ниже 2,0 баллов, что означает системное нарушение условий, банк откажет в новом кредите.

https://www.youtube.com/watch?v=95NZUdI7zzs

Клиенты с рейтингом ниже 1,0 балла (дефолт, банкротство) имеют все шансы встретиться с кредиторами в суде и лишиться залогового имущества.

Мошенники могут получить заем в МФО и даже ссуду в банке по чужим документам. Лицо, на которое оформлен подобный кредит, узнает об этом по факту звонков коллекторов или службы взыскания. Отрицательную запись в кредитном отчете быстро исправить не получится: это делается только по решению суда.

Кредитная история за последние несколько лет превратилась из статистического отчета для банка в финансовое досье заемщика. Кроме скоринговых программ кредиторов, этот отчет используется страховыми компаниями, судебными органами, коммерческими организациями.

На базе информации КИ принимаются решения о кредитовании, разрешении выезда за рубеж, трудоустройстве, совершении крупных сделок и пр.

Каждому гражданину нужно периодически проверять свое досье, чтобы:

- избежать неприятного общения в банках при получении отказа в кредите;

- вовремя отреагировать на возможные ошибки или мошеннические действия (получение займов по чужим документам, неверная информация от финансовых структур и пр,).

О том, где хранятся бланк вашей истории, и кто может получить к нему доступ, мы расскажем дальше.

Где хранится кредитная история и можно ли её посмотреть

По закону 218-ФЗ, хранение персональных досье обеспечивает БКИ (бюро кредитных историй). Это коммерческая структура, чью деятельность контролирует Центральный Банк РФ.

На сайте регулятора публикуется реестр действующих БКИ.

Кто имеет доступ к КИ

По закону, получить полную информацию КИ имеет право только ее владелец. Другие субъекты (банки, страховые компании, коммерческие структуры, частные предприниматели) могут ознакомиться с частью отчета, имея письменное согласие его владельца.

Пример:

Г-н Иванов подал заявку в банк на рефинансирование ипотеки. Одновременно он известил своего страховщика о намерении сменить кредитора. Подавая заявки, он письменно подтвердил согласие на доступ к КИ.

Таким образом, банк и страховая компания вправе получить информацию из БКИ (данные им будут представлены не в полном объеме, без закрытого раздела).

Но есть исключительные случаи, когда БКИ передаст информацию без согласия заемщика:

- по запросу суда или следственных органов (дается доступ к полной информации, включая закрытый раздел);

- по запросу судебных приставов (передается титульная и информационная части КИ).

Как получить свою КИ

Есть два варианта ознакомиться с личным досье: бесплатно в БКИ или за деньги, в банке (или МФО).

Обращаем внимание, что в любом из вариантов вам понадобится код субъекта: личный шифр владельца КИ. При утере код восстанавливается через заявление в банк или БКИ.

1 вариант

БКИ предоставит кредитную историю каждому гражданину бесплатно, но не чаще одного раза в год.

Процедура относительно простая:

- узнать, в каком БКИ хранится ваша история — на сайте ЦБ РФ, через центральный каталог;

- отправить запрос в БКИ онлайн или по почте (при наличии документов, заверенных нотариусом);

- получить отчет на указанный адрес.

2 вариант

Банк (и МФО) окажут услуги за деньги. Комиссия составит от 600 до 1000 рублей в зависимости от тарифов финансовой структуры. Число обращений не ограничено. Чтобы получить досье, обратитесь в офис кредитной организации с паспортом и деньгами на оплату комиссии.

При наличии личного кабинета в интернет-банкинге процедура такая:

- оформить онлайн-заявку на получение КИ;

- оплатить комиссию с карты или счета;

- получить отчет.

О том, как формируется КИ и как ее получить, смотрите в видеоформате:

Запомнить:

- Кредитное досье — это финансовая репутация гражданина.

- Формирование, хранение и передача сведений КИ регулируется законодательством РФ.

- Доступ к КИ получают только с письменного согласия его владельца.

- Нулевой рейтинг воспринимается кредиторами как отрицательный.

- Хорошая КИ открывает доступ к выгодным ссудам и предложениям.

- Периодический анализ КИ позволит оценить привлекательность заемщика у кредиторов и работодателей, проверить правильность внесения данных, пресечь возможное мошенничество.

Благодарим читателей за внимание и ждем откликов об использовании кредитного досье.

Расскажите о личном опыте, поделитесь полезными советами и рекомендациями!

(3 5,00 из 5)

Загрузка…

Что такое кредитная история и почему она важна?

Кредитная история, словно лакмусовая бумажка, покажет кредитному эксперту добросовестный вы заемщик или нет. Сегодня кредитные учреждения уже не обращают внимания на социальный статус заемщика, уровень заработной платы.

Финансовому эксперту нужна только личная кредитная история, поэтому важно серьезно относиться к своей кредитной истории, контролировать и улучшать ее состояние.

Только в этом случае ваша финансовая репутация не вызовет нареканий, а вы произведете впечатление надежного и дисциплинированного заемщика.

Какая информация заносится в историю?

Перед тем как решить, выдать заем или нет, любые финансовые организации непременно заглянут в кредитную историю к заемщику. Это делается, чтобы оценить человека с точки зрения финансового прошлого и его привычек и попытаться смоделировать дальнейшее поведение.

Если у заявителя присутствуют просрочки по старым займам, новый вряд ли получится взять. Кредиторам важен уровень исполнения заемщиком взятых кредитных обязательств, больше всего ценится своевременность и регулярность исполнения.

Чтобы получить необходимые сведения о клиенте, кредитная организация передает заявку в бюро кредитных историй.

Там содержится информационная база по гражданам, которые уже брали в долг у банков и КПК или выплачивают действующие займы, а также сведения по поручителям.

По официальным данным ЦБ на январь 2019 года, в РФ зарегистрировано 13 бюро кредитных историй. Большинство данных содержатся в четырех крупных бюро: «Эквифакс», НБКИ, ОКБ и КБРС. Чтобы найти свою историю, нужно закать онлайн справку из ЦККИ (центрального каталога). Процедура стоит 300 рублей.

https://www.youtube.com/watch?v=nEFeCQHVY1o

Через информацию из кредитной истории получают сведения о платежеспособности будущего клиента, это позволит минимизировать риски невозврата заемных средств.

Помимо этих сведений, в КИ содержится информация: сколько займов брал заявитель (действительных и погашенных); размер платежей, которые вносит заемщик каждый месяц; количество платежей, которые выполнены на этот период, включая штрафные санкции и процентные комиссии; какие задолженности в прошлом и в каком объеме; конкретный объем денежных обязательств; расчет размера займа на основе полученных сведений, который рекомендуется выдать заявителю.

Для заемщика информация в КИ позволит узнать, какие у него шансы на получение займа. В случае отказа рекомендуется разобраться, почему финансовая организация-кредитор решила не выдавать кредит.

Например, внимательно изучив информацию в КИ после нескольких отказов, найдете причину забытый пару лет назад просроченный заем. Придется сначала закрыть просроченный кредит, чтобы улучшить и исправить кредитную историю, а только потом снова обращаться за займами.

Если взято два-три кредита, то с помощью КИ легко проверить их статусы и не пропустить платеж.

Как создается кредитная история

Банки, МФО, кредитные потребкооперативы участвуют в создании КИ клиента. Как это происходит:

1. Заявитель решил взять кредит или заем, для этого обращается в кредитную организацию банк, МФО, кредитный потребкооператив.2. Кредитная организация просит заполнить анкету.3.

Далее кредитная организация обращается в БКИ и запрашивает на данного заемщика историю, если она есть.4. После ознакомления с КИ финансовое учреждение сообщает об одобрении или отказе в займе.5.

Далее кредитная организация передает информацию в БКИ об обращении заявителя за кредитом и вынесенном решении.6. БКИ регистрирует сведения вносит в КИ.

Эта схема используется при каждой операции по займам денежных средств: от обращения за микрозаймом, просрочкам за кредит, уплаты платежей, покупки товаров в кредит до оформления многомиллионного кредита. Другими словами, все, что связано с заемными деньгами, будет отражено в личной кредитной истории.

Важно, чтобы в КИ отражалось как можно больше положительных моментов. Благодаря этому в глазах кредитных организаций ваша кредитоспособность как заемщика будет повышаться. Это даст шанс на одобрение последующих заявок по займам на преференциальных условиях без предоставления залога или поручителей, с льготной процентной ставкой.

К положительным моментам относятся: регулярное исполнение возложенных на себя договорных обязательств: выплаты процентов происходят вовремя, кредиты погашаются в срок; нет обязательств по иным социальным организациям: долги перед управляющей компанией, задолженности по алиментам, сотовой связи, неоплаченные штрафы, выписанные ГИБДД; постоянное место работы с зарплатной картой или счетом.

Соответственно, при присутствии негативных моментов шансы получить кредит или заем резко снизятся вплоть до отказа или даже наложения запрета на получение кредита на пару лет.

Помимо кредитных организаций, кредитной историей стали интересоваться и работодатели. С их стороны проявляется заинтересованность в контексте, что если что-то не расскажет о себе соискатель, то поведает его кредитная история.

Так, если человек набрал много кредитов и не справляется с погашением не платит вовремя, много просрочек то работодатель, скорее всего, откажет в трудоустройстве.

Для работодателя этобудет сигналом, что соискатель безответственен и не справится с возложенными должностными обязанностями.

К моментам, ухудшающим КИ, относятся: отклонение и (или) нарушение графика выплат платежей по займам или кредитам; просрочки; невыплаченные денежные обязательства и большая задолженность по ним; разбирательства с кредитными организациями через суд; нахождение в роли поручителя; кредитная карта долгое время на нулевом балансе; досрочное погашение кредита.

Если заемщик хоть раз не исполнил обязательства по кредиту, информация заносится в так называемый черный список кредитного бюро. Сведения о заемщике хранятся в течение 15 лет с того момента, когда в КИ внесены последние сведения о действиях заемщика.

У каждой кредитной организации созданы собственные критерии отбора КИ по клиентам, подавших заявки. У банков требования к заявителям жестче, у кредитных потребкооперативов относительно лояльные.

Если в КИ пайщика присутствуют несерьезные нарушения, КПК часто не отказывает в займе. Так, в КПК «Вебинвест» кредитный эксперт после изучения кредитной истории пайщика составит прогноз предстоящих платежей для погашения и обслуживания займа и предложит схему погашения.

Затем эксперт составляет мотивированное заключение, которое передается на рассмотрение уполномоченному общим собранием органу. Он решает, давать заем или нет по заключению эксперта. Ответ напрямую будет зависеть от того, как раньше пайщик распоряжался кредитами.

При хорошей истории решения о повторных займах в КПК «Вебинвест» принимаются быстро в течение одного дня.

Почему КИ нужно периодически проверять

Важно регулярно проверять КИ, чтобы вовремя выявить недостоверную или неточную информацию. Кредитная организация может ошибочно занести сведения по другому клиенту в вашу карту, либо кредит часто берется по подложному паспорту на ваше имя. Нередки случаи, когда кредитные организации забывают предоставлять в БКИ информацию по погашенным займам.

Проверить КИ нужно и перед тем, как вы решите взять кредит. Это поможет оценить собственные шансы и узнать, имеются ли просрочки и задолженности.

Если кредитная организация решит, что ваша КИ плохая, то сделает в ней отметку, что в выдаче займа отказано. Это еще больше снизит шансы на получение кредита в другой кредитной организации.

Проверка КИ дисциплинирует заемщика и помогает рационально планировать бюджет, чтобы без опоздания вносить платежи по кредиту.

Для чего и зачем нужна кредитная история заемщику и кредитору

Нужна ли кредитная история и зачем ее проверять? Это досье, в котором есть сведения обо всех кредитных операциях гражданина. Выяснять истории могут не только кредиторы, то и сами заемщики. Есть несколько причин знать и регулярно проверять такую информацию.

Для чего нужна КИ кредиторам

Зачем нужна кредитная история кредиторам (банкам, микрофинансовым организациям, частным инвесторам)? Чтобы принять решение о выдаче кредита или об отказе в нем.

В КИ указываются данные обо всех долговых обязательствах заемщика и об особенностях их выполнения. Изучая такую информацию, кредитующие организации анализируют кредитоспособность потенциального кредита, то есть его способность погашать займы.

И если у человека много непогашенных задолженностей, то он вряд ли сможет выплачивать регулярно еще один долг.

Факт! С июля 2014-го года кредитные истории могут запрашивать не только выдающие займы организации, но и любые иные компании.

https://www.youtube.com/watch?v=9qNmtg5uNTo

В кредитной истории есть сведения обо всех отношениях гражданина с кредиторами.

И даже если кредитная нагрузка нулевая или минимальная (активные долги отсутствуют или немногочисленны), выдающая заемные средства компания будет проверять добросовестность потенциального клиента, чтобы понять, насколько ответственным плательщиком он будет. Если человек ранее допускал многочисленные просрочки и постоянно задерживал платежи, то с большой вероятностью он будет демонстрировать такое поведение в дальнейшем.

Кредитная история может проверяться не только кредиторами перед выдачей займов. Страховщики перед оформлением договоров страхования для анализа платежеспособности и добропорядочности страхователей проверяют информацию из отчета КИ. А также работодателями перед приемом на работу с целью оценки добросовестности, дисциплинированности и ответственности соискателей.

Зачем проверять кредитную историю заемщику

Зачем кредитная история самому заемщику? Проверять ее необходимо по нескольким причинам:

- Для самостоятельной оценки собственных шансов на получение нового кредита. Если КИ испорчена, есть высокий риск получить отказ в выдаче заемных финансов.

- Для проверки актуальности данных из кредитной истории. Заемщик может проверить сведения из КИ после внесения очередного платежа или полного погашения задолженности, чтобы убедиться в том, что кредитор своевременно направил информацию в бюро кредитных историй, и репутация не пострадала. При выявлении несоответствий и недостоверных сведений надо обратиться в БКИ с соответствующим запросом: бюро в течение тридцати дней проведет проверку и исправит выявленные ошибки.

- Для выявления мошенничества. Если в кредитной истории числится кредит, который вы не оформляли, его могли взять от вашего имени мошенники (по паспортным данным или утерянному удостоверению личности).

- Для анализа кредитоспособности. Отчет по КИ позволяет взглянуть на себя глазами кредитора и понять, насколько ответственным и желанным клиентом вы являетесь.

- Для выяснения причин отклонения заявки на заем. Если в банке или МФО отказали без объяснений, ответ может найтись в кредитной истории. Возможные причины – активные долги, невыплаченные займы, большое количество просрочек в прошлом, взыскания задолженностей через суд.

Каждый гражданин России по закону вправе проверять свою кредитную историю бесплатно дважды за год (но только однократно она предоставляется на бумажном носителе). А за плату можно получать отчеты неограниченное количество раз, в том числе ежемесячно после совершения выплат.

Как выглядит КИ – какие разделы дают нужную информацию

Кредитная история физического лица состоит из нескольких частей:

- Титульной. Сюда включены личные данные субъекта КИ (заемщика): ФИО, место с датой рождения, информация из действительного паспорта, ИНН (при наличии), номер СНИЛС.

- Основной. В нее входят характеристики долговых обязательств субъекта: суммы займов, сроки погашения долгов, вносимые обязательные платежи (даты и величины всех выплат), размеры задолженности после каждого платежа, информация об окончательных расчетах с кредиторами, факты погашения долгов за счет обеспечения.

- Дополнительной (закрытой). Тут перечисляются полные наименования источников формирования КИ (кредиторов), а также сведения о пользователях – организациях, запрашивавших отчеты (названия, даты запросов).

- Информационной. В ней фиксируются подаваемые заявки (как одобренные, так и отклоненные с указанием дат и причин отказов, условий не выданных кредитов), данные об отсутствующих двух или более выплатах подряд в течение 120-и дней со срока выполнения обязательства.

Сведения о заемщиках направляются в специализированные бюро кредитных историй – коммерческие организации, занимающиеся составлением, систематизацией, хранением и предоставлением КИ. В БКИ данные поступают от источников формирования кредитных историй. Перечень таких источников был расширен в августе 2019-го года.

Теперь в него входят не только заимодавцы и кредиторы (предоставляющие заемные средства компании), но и инвестиционные платформы, органы исполнительной власти (судебные приставы, взимающие алименты или прочие неуплаты), а также организации, в пользу которых вынесены постановления о взыскании долгов за коммунальные услуги, оплату жилья или связи.

Кто имеет доступ к кредитной истории

Доступ к кредитной истории предоставляется ее субъекту – самому заемщику. Стороннее физическое лицо получить данные не может, так как информация является конфиденциальной и считается коммерческой тайной. Субъект имеет доступ ко всем четырем частям.

https://www.youtube.com/watch?v=EOI4bsglqik

Кредитные истории (основные части) предоставляются пользователям с согласия субъектов. Пользователи – это индивидуальные предприниматели либо юридические лица, получившие разрешения на проверку КИ.

Причем согласие должно быть официальным, зафиксированным письменно или в электронном виде (с цифровой подписью). В таком разрешении субъектом указываются данные пользователя и цели запроса отчета. Но информационные части раскрываются ИП и юр.

лицам без разрешения субъекта, если цель изучения – выдача займа.

Как с помощью кредитной истории получить кредит

Что дает кредитная история при получении кредита? Если она положительная, то вы с большой вероятностью получите займ. При безупречной репутации можно взять выгодный кредит: крупную сумму на любой срок под минимальный процент.

При отрицательной кредитной истории шансы на сотрудничество с банком снижаются. Если много активных долгов, допускавшихся ранее и тем более актуальных просрочек, кредитор наверняка откажет в выдаче денег.

Если КИ испорчена незначительно (одной-двумя задержками платежей в прошлом или одним выплачиваемым займом), то финансовая организация может одобрить запрашиваемый продукт, но предоставить его на не самых выгодных условиях: небольшую сумму на ограниченный период с высокой процентной ставкой.

Сама по себе кредитная история никоим образом не способствует получению кредита и не дает гарантий, хотя ее отсутствие может стать причиной для отказа банка: кредитор не сможет проанализировать кредитоспособность и добросовестность потенциального клиента. А чтобы увеличить свои шансы на выдачу займа, следуйте советам:

- Если КИ нет, начните ее, оформив небольшой кредит или микрозайм. Но для формирования положительной репутации вы должны вносить платежи своевременно, соблюдая условия договора.

- Испорченную репутацию постарайтесь исправить. Закройте непогашенные долги, не задерживайте платежи. Если ошибки уже допускались, можно «перекрыть» их новым займом, который вы будете ответственно и своевременно выплачивать.

- Найденные ошибки исправьте, направив запрос в БКИ и дождавшись корректировок.

Кредитная история отражает все отношения гражданина с кредитующими организациями и задолженности. Это полная характеристика кредитоспособности россиянина, подробное досье плательщика. Вот почему нужно знать собственную КИ. Такая информация полезна не только кредиторам, но и заемщикам.

Кредитная история — что это такое, как она выглядит, для чего нужна

Что такое кредитная история. Как она выглядит. Зачем и кому нужна. Как формируется. кредитной истории. Где её можно найти.

Кредитная история есть у каждого россиянина, который начиная с 2005 года, когда вступил в силу соответствующий закон, хоть раз воспользовался любым кредитным продуктом.

Не все об этом знают, а даже те, кто в курсе, не всегда придают значение. Между тем кредитная история способна повлиять на жизнь человека — и не всегда позитивно.

Рассказываем, зачем и кому нужна кредитная история, о чём способна рассказать и на что повлиять.

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

м вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

https://www.youtube.com/watch?v=teZu9dggdLY

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом.

В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть.

С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен.

По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже.

А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму.

Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие.

Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

Из чего складывается кредитная история

Основным, но не единственным источником новой информации для кредитной истории служат банки, кредитные кооперативы и микрофинансовые организации, в которых вы пользуетесь заёмными средствами.

Сотрудничают с бюро кредитных историй (так называются компании, которые специализируются на аккумулировании и хранении этих сведений) также операторы мобильной связи и некоторые поставщики жилищно-коммунальных услуг (ЖКУ). Передают туда сведения и судебные приставы.

Поэтому если человек неаккуратно платит алименты, штрафы, налоги и другие отчисления, например, в Пенсионный фонд в случае индивидуальных предпринимателей, по счетам за жилищно-коммунальные услуги и любым другим обязательствам и дело дошло до принудительного взыскания, нельзя исключать, что в кредитную историю попадут и эти сведения.

Неаккуратная оплата счётов за ЖКУ тоже чревата риском испортить кредитную историю: некоторые поставщики передают сведения о неплательщиках в бюро кредитных историй

https://www.youtube.com/watch?v=kq3rxKh-2ps

Мой знакомый работает программистом в одном из московских банков и в будущем хотел бы продолжать деятельность в этой отрасли.

Поэтому к собственной кредитной истории относится ревностно — регулярно берёт и аккуратно погашает кредиты, которые банк, где он работает, к тому же предоставляет на льготных условиях, не допускает задолженностей по налогам и платежам за коммунальные услуги и строго следит, чтобы счета за ЖКУ в срок оплачивали арендаторы квартиры, которую он сдаёт на малой родине.

и структура кредитной истории

У каждого бюро кредитных историй свои стандарты внешнего вида этих документов. Но есть сведения, которые содержатся в любой из них, кем бы она ни велась:

- Персональные данные заёмщика.Личные данные позволяют максимально точно идентифицировать заёмщика

- Сводные данные по кредитам: сколько взято и как аккуратно возвращалась задолженность.Сводный отчёт позволяет сразу понять, сколько кредитов брал заёмщик и есть ли среди них проблемные

- Подробная информация по каждому взятому кредиту.Здесь с кредитом всё хорошо — просрочек нет, на это указывают зелёные символы (см. расшифровку символики вверху картинки)

- Сведения обо всех, кто запрашивал доступ к кредитной истории.Из кредитной истории можно узнать, кто и когда её запрашивал

Где хранится кредитная история

Как уже было сказано, хранят досье на заёмщиков специальные организации, которые называются бюро кредитных историй, сокращённо БКИ. Всего их в России по состоянию на лето 2019 года 13. Каждый банк решает, в какое БКИ передавать информацию о своих заёмщиков и где запрашивать истории тех, кто подаёт заявки на кредит.

Поскольку банки передают сведения в разные БКИ, кредитная история человека нередко представляет собой пазл, фрагменты которого находятся в разных местах. Обычное дело, когда кредитные истории одного заёмщика хранятся в двух-трёх БКИ.

По таким критериям, как количество кредитных историй на хранении, выделяются четыре крупнейшие БКИ, с которыми работает большинство банков и других организаций и где находятся кредитные истории большинства россиян:

- Национальное бюро кредитных историй (НБКИ);

- «Эквифакс Кредит Сервисез»;

- Объединённое кредитное бюро (ОКБ);

- Межрегиональное бюро кредитных историй (МБКИ).

Но если вы хотите ознакомиться с собственной кредитной историей, обращаться во все существующие бюро необязательно. Есть способ сперва узнать, в каких из них хранится ваша, и обращаться уже в них, не тратя времени на остальные.

О каждом человеке, у которого есть кредитная история (а её отсутствие в некоторых случаях не лучше ситуации, когда она подпорчена), этот документ содержит информацию, которая в отдельных случаях способна испортить ему жизнь. Но это не повод впадать в панику. Просто нужно не допускать обстоятельств, которые негативно на неё влияют и регулярно проверять её на предмет неверной информации.

Что такое кредитная история и почему нужно за ней следить

Эксперт — Станислав Меньков, руководитель группы по кредитным рискам Credit.Club. Поговорила и записала — Таня Кополина, отредактировал — Сергей Чекулаев.

Что такое кредитная история

Это финансовый отчёт, который отражает информацию о кредитах и займах: количество долгов, суммы, даты погашения, просрочки и др. Также в нём могут появляться записи, если человек не платит алименты, коммунальные платежи, аренду и услуги связи.

Как появляется кредитная история и кто добавляет в неё информацию

Чаще всего кредитная история формируется, когда человек впервые отправляет заявление на получение кредита и банк запрашивает о нём информацию в БКИ. Ещё записи появляются, если её владелец — неплательщик по алиментам и коммунальным платежам.

В документ добавляют сведения сотрудники банков, МФО, кредитные потребительские кооперативы и другие кредитные организации. Вносить данные могут приставы в рамках судебных взысканий, компании ЖКХ, операторы связи и финансовые управляющие в случае оформления банкротства.

БКИ — бюро кредитных историй. Это компании, в которых хранятся кредитные истории людей

Как выглядит кредитная история

Кредитная история состоит из 4 частей:

- Титульная содержит персональные данные заёмщика.

- Основная фиксирует сведения о кредите заёмщика, созаёмщика и поручителя, о банкротстве, а также о взыскании судом денег за неуплату алиментов, коммунальных платежей, аренды и услуг связи. Может отображаться и кредитный рейтинг, если он есть.

Такой рейтинг сейчас формируется по усмотрению отдельного бюро кредитных историй

- Дополнительнаяили закрытая состоит из информации о тех, кто вносит сведения в кредитную историю, кто её запрашивает и кто выкупает долг заёмщика.

- Информационная показывает все заявления заёмщика на получение кредитов и обратную связь от банков: одобрение или отказ, причину отрицательного решения. Показывает, есть ли у заёмщика просрочки.

Пример кредитной истории. На скриншоте изображена титульная часть с персональными данными заёмщика, его скорингом и детальной информацией по кредитным договорам

https://www.youtube.com/watch?v=Ui4IAw6t-80

На второй странице — платёжная дисциплина, информация о залогах, запросах кредитной истории и данные по выданным кредитам

Последняя страница с данными об источниках формирования и пользователями кредитной истории

Как узнать кредитную историю

Проверить бесплатно кредитную историю можно 2 раза за год. Для того, чтобы получить сведения, необходимо отправить запрос в Центральный каталог кредитных историй. Он предоставит список бюро, в которых сейчас хранится нужная информация.

Список БКИ заёмщика, полученный после запроса в ЦККИ. Чтобы собрать полную кредитную историю, человеку придётся оставить запрос в каждой организации

Затем следует обратиться в каждое из представленных в документе бюро для получения подробных сведений.

На что влияет кредитная история

Кредитная история — финансовая репутация, которая показывает ответственность и дисциплинированность человека. Она помогает кредитным организациям оценить, платёжеспособность и серьёзность намерений заёмщика, а также принять решение, стоит ли ему выдавать кредит и на каких условиях это делать.

Кредитная история влияет и на другие сферы жизни.

Работа. Плохая кредитная история может помешать получить руководящий пост или устроиться на материально ответственную должность. Даже если в кредитной истории произошли ошибки из-за невнимательности сотрудников кредитных организаций, работодатель в этом разбираться не будет. Увидев задолженности, он сочтет претендента на должность ненадёжным и откажет в работе.

Страховые услуги. Если у человека много кредитов и есть просрочки, то страховые организации могут ему увеличить стоимость за услуги или вовсе отказать.

Причина — подстраховка от мошеннических действий. Предполагается, что если у человека есть просрочки, то уровень его ответственности невысокий.

Это значит, что он может чаще попадать в аварии или вовсе провоцировать ДТП, чтобы получать выплаты.

Аренда и каршеринг. Крупные риелторские агентства и сервисы по аренде машин также считают полезным запросить кредитную историю клиента. Если он злостный неплательщик, то организации могут отказать в сделке. Никто не хочет рисковать автомобилями и квартирами.

Зачем самому проверять кредитную историю

Чтобы понять, почему отказывают в кредите. Одной из причин может оказаться несвоевременно переданная информация в БКИ.

Бывает, что человек уже давно закрыл кредит, но вот в кредитную историю эти данные до сих пор не поступили. И оценивая историю заёмщика, кредитная организация может посчитать, что клиент неплатёжеспособен и ему стоит отказать в кредите.

Некоторые кредитные организации фиксируют в истории причины отказа — эта информация также может быть полезной. Поможет понять, как улучшить свои шансы на получение выгодного кредита.

Подстраховаться перед трудоустройством. Если человек серьёзно настроен получить высокую должность, ему следует продумать каждую мелочь — служба безопасности может проверить кредитную историю. Поэтому не повредит лишний раз посмотреть, что в ней нет ошибок и все сведения отображаются корректно.

Проверить, не появился ли чужой кредит. Неожиданный кредит может возникнуть из-за ошибки в паспортных данных и совпадения с чужими сведениями.

Другая проблема — мошенники. Они могут заполучить ваши данные и умудриться оформить на вас кредиты.

- Кредитная история — показатель надёжности для кредитных организаций, работодателей, страховщиков и даже арендодателей.

- В кредитной истории отображаются подробные сведения о кредитах, задолженностях по алиментам, коммунальным платежам, аренде и услугам связи.

- Кредитные истории хранятся в разных бюро кредитных историй.

- Запросить К И бесплатно можно 2 раза в год.

- Чтобы понять, в каких БКИ искать нужные сведения, необходимо отправить запрос в Центральный каталог кредитных историй.

- Регулярно проверять кредитную историю стоит для того, чтобы убедиться в отсутствии ошибок и своевременном обновлении всей информации.

Брали когда-нибудь кредит под залог недвижимости?