Грейс период (Grace Period) является льготным временным интервалом, в течение которого владелец кредитной карты может пользоваться заёмными средствами без начисления процентов. Условия льготного периода у каждого банка свои.

Иначе говоря, можно относительно длительное время использовать заёмные средства, а затем погасить кредит без процентов.

В этой статье мы подробно расскажем, что такое Грейс период по кредитной карте, а также о его особенностях и вариантах пользования.

- Особенности

- Расчёт

- «Честный» и «нечестный» грейс

- Варианты использования

- Оформление кредитной карты

- Преимущества и недостатки

- Правила пользования кредитной картой

- Итоги

- Что такое грейс период по кредитной карте?

- Что такое грейс период?

- Как рассчитывается грейс период по кредитной карте?

- 1. Отчетный период

- 2. Платежный период

- Как правильно пользоваться грейс периодом?

- Что такое грейс период по кредитной карте

- Что это такое

- Зачем это нужно банкам

- Как рассчитывается

- Как можно использовать средства

- Нечестный и честный грейс-период

- Как правильно пользоваться

- Лучшие кредитные карты с льготным периодом

- Преимущества

- Недостатки

- : Как не платить проценты по кредитной карте

- Грейс-период по кредитной карте: что это такое, условия, как работает

- Что такое грейс-период?

- Основные моменты пользования

- С какого момента начинает действовать грейс

- Важные советы

- Интересные предложения банков

- Альфа Банк, 100 дней без %

- Росбанк, #120подНОЛЬ

- УБРиР, 240 дней без процентов

- Грейс период по кредитной карте: что это такое, и как он работает?

- Что такое грейс период по кредитной карте, и как он работает?

- Как считать грейс период по кредитной карте

- Нечестный и честный грейс — что это такое

- Лучшие кредитные карты с грейс периодом

- Можно ли обналичить деньги с кредитной карты, сохранив грейс

Особенности

В настоящее время банки предоставляют клиентам выгодную услугу – возможность пользоваться кредитной картой без выплаты процентов.

Поэтому кредитки стали популярнее потребительских займов, так как можно за определённое время погасить кредитную задолженность не уплачивая проценты и штрафы.

Главным условием предоставления Грейс периода в большинстве банков является возвращение потраченной суммы в полном объёме до окончания беспроцентного периода.

Пример грейс периода

При несоблюдении этого условия проценты будут удерживаться по стандартным ставкам.

Также в условиях банка может быть предусмотрено, что предоставления следующего Грейс периода не будет, пока не погасятся долги за предыдущий месяц. Во время грейса не отменяется необходимость выплаты минимальных платежей.

Например, некоторые банки предоставляют беспроцентные дни только при ежемесячном внесении части кредитной задолженности.

В большинстве финансовых организаций длительность Грейс периода составляет 50 – 55 дней, но некоторые банки предоставляют такую льготу на 100 дней и больше. Обычно грейс действителен только относительно безналичных операций, причём «льготные» расходы ограничивает определённый перечень.

В большинстве случаев без выплаты процентов нельзя осуществить следующие действия:

- снятие наличных;

- переводы денежных средств;

- перечисление денег компаниям по их реквизитам;

- пополнение электронных кошельков;

- оплата мобильной связи;

- пополнение собственного счёта и т.д.

Однако некоторые банковские учреждения всё-таки дают возможность своим клиентам совершать по кредитке операции без взимания процентов, в том числе снимать наличные и переводить денежные средства.

Расчёт

Основная особенность состоит в том, что начало Грейс периода не рассчитывается с даты покупки. Следовательно, просто приплюсовать к ней, например, 55 дней не получится. Беспроцентные дни предоставляются по каждой кредитной карте на особых условиях. Однако, есть общие принципы, которые применяются при расчёте в большинстве случаев.

Чтобы понять самую распространённую схему расчёта Грейс периода, разберём два понятия:

- Расчётный период. Является временем, в течение которого владелец кредитной карты может тратить средства. Чаще всего он длится 30 дней и не всегда начинается с начала месяца. Он может начаться с даты активации кредитки или первой операции по карточному счёту, в некоторых случаях банк сам определяет конкретное число. Ежемесячно этот день будет началом нового расчётного периода.

- Платёжный период. Это промежуток времени, за который клиент должен вернуть потраченные средства. В большинстве случаев он начинается сразу по окончании расчётного периода, его продолжительность устанавливает банк.

Кроме того, существует ещё термин «сумма к погашению» — денежная сумма, которую клиент должен внести, чтобы пользоваться грейсом, пока не закончился платёжный период. При частичной оплате этой суммы возможность пользования беспроцентным периодом предоставлена не будет. Для наглядности рассмотрим пример:

По кредитной карте клиента каждый расчётный период начинается 5 числа и продолжается до 5 числа последующего месяца. Грейс по его тарифному плану длится до 55 дней, причём 30 дней из них являются расчётным периодом, а 25 дней – платёжным.

Клиент потратил следующие суммы:

- 6 июня – 15 000 руб.;

- 16 июня – 11 000 руб.;

- 6 июля – 10 000 руб.

После 5 июля (последнего дня расчётного периода) клиент может в течение 25 дней оплатить потраченные суммы, то есть до 30 июля погасить задолженность в 26 000 руб. В противном случае на эти операции начислят проценты.

10 000 руб. клиент израсходовал в следующем расчётном периоде (с 5 июля по 5 августа). Эти деньги и все последующие расходы за это время он должен вернуть до 30 августа. Следует обратить внимание, что в некоторых банках новый грейс не открывается до полного погашения всей суммы, потраченной за предыдущий период.

https://www.youtube.com/watch?v=LjBe_HAoXZ8

Этот пример показывает принцип расчёта Грейс периода и поясняет, почему банки применяют формулировку «до 55 дней» — пользоваться средствами без процентов максимально длительное время можно в том случае, если покупка была совершена в первый день расчётного периода. В других ситуациях продолжительность грейса может быть другой. К примеру, если клиент осуществит покупку 4 июля, то грейс продлится лишь 26 дней. В этом случае целесообразнее перенести расходы на новый расходный период.

«Честный» и «нечестный» грейс

Вышеописанная схема является наиболее привычной и используется в большинстве случаев. На обывательском сленге она обозначается термином «честный грейс». Но существует и другой способ расчёта, который часто называют «нечестным грейсом». Это не означает, что он на самом деле нечестный или некорректный, просто он рассчитывается по другой схеме:

- После того, как восстановлен кредитный лимит, фиксируется момент первой покупки.

- Этот момент считается началом отсчёта грейса.

- Всю сумму расходов необходимо возвратить до определённой даты.

Пример такого расчёта:

Клиент владеет кредитной картой с грейсом 100 дней. 1 сентября он совершил покупку и потом за 100 дней он примерно 10 раз тратил средства с карточного счёта. Возвратить все потраченные за это время деньги ему необходимо до 8 декабря (1 сентября плюс грейс). Подобная схема часто используется по кредитным картам с длительным беспроцентным периодом (100 или 200 дней).

«Нечестность» такой схемы заключается в том, что погасить некоторые операции клиенту придётся за короткое время. Например, если он потратит деньги 5 декабря, то без начисления процентов он может пользоваться израсходованной суммой лишь два дня. Большинство банков при такой схеме расчёта требуют внесения ежемесячных платежей (5 — 10% от кредитной задолженности).

Кредитная карта с длительным Грейс периодом не всегда удобнее и выгоднее других. Выбирая кредитку, следует обращать внимание на ряд факторов таких, как стоимость годового обслуживания, удалённость и часы работы офиса, комиссия за снятие наличных и т.д.

Варианты использования

Грейс период является удобной функцией, как для держателей кредитных карт, так и для самих банков. Многие клиенты по забывчивости не доплачивают небольшие суммы или опаздывают с выплатой на небольшой срок (даже на несколько часов), и тогда начисляются проценты. Для того, чтобы избежать такого развития событий, нужно внимательно следить за балансом своей кредитки.

Контролировать остаток и сумму задолженности может помочь:

- выписка по счёту, которую можно получить в банке или банкоматах;

- звонок консультанту на горячую линию;

- мобильный Банк, где отображаются все данные по карточному счёту.

Существует три способа использования Грейс периода:

- Кредитные средства полностью возвращаются в срок и проценты за пользование ими не начисляются. То есть клиент вовремя погашает всю сумму долга.

- Сумму к погашению клиент оплатил не полностью, но выплатил минимальный платёж (3% от суммы займа). В этом случае банк не начислит штраф за неуплату, но на остаток долга начнётся начисление процентов в соответствии с тарифом.

- Клиент не погасил сумму займа и не выплатил ни один минимальный платёж, предусмотренный банком. В такой ситуации клиенту придётся заплатить банку не только пени, но и штраф за неуплату.

Если не соблюдать условия, сумма к оплате может превысить двукратный размер изначального займа по кредитной карте. Поэтому необходимо постоянно следить за балансом кредитки.

Оформление кредитной карты

В первую очередь клиенту нужно узнать условия и тарифы, которые предлагают банки по кредитным картам и список документов, нужных для подачи заявки. Подать заявку можно:

- звонком на горячую линию;

- онлайн-заявкой с официального сайта банка;

- при личном посещении офиса.

После подачи заявки её рассматривают ответственные сотрудники банка. В случае одобрения, клиенту поступит звонок о том, что он может прийти в удобный офис банка с документами для подписания договора. Кредитная карта выдаётся тут же и сразу её можно активировать. Кредитные карты выдаются без поручителей.

https://www.youtube.com/watch?v=XZ5SpdSeuGA

Для оформления кредитки потенциальный клиент должен соответствовать определённым требованиям банка и иметь:

- Гражданство России.

- Возраст 21 – 65 лет.

- Постоянную прописку в регионе присутствия банка.

- Постоянное место работы.

- Положительную кредитную историю.

Основным документом для оформления кредитной карты является российский паспорт. Для большей вероятности одобрения необходимо предоставить несколько дополнительных документов:

- Справку 2НДФЛ.

- Водительское удостоверение.

- Справку с места работы, удостоверяющую ежемесячные доходы.

- Загранпаспорт.

Преимущества и недостатки

Использование Грейс периода имеет свои преимущества и недостатки:

| Преимущества | Недостатки |

| Бесплатное пользование кредитными средствами | Снять наличные в большинстве случаев можно только платно |

| Постоянное возобновление денежного лимита, что позволяет всегда иметь при себе деньги | Начисление процентов, действующих после окончания бесплатного периода |

| Наличный и безналичный расчёт, помогающий использовать кредитку не в одном направлении | Проценты выше, чем при обычных банковских кредитах |

| Возможность рефинансировать кредиты, взятые в других банках. Является выгодной опцией для клиентов, имеющих старый кредит или новый с высокой ставкой | Кроме процентов по кредиту при несоблюдении условий грейса или техническом овердрафте предусмотрены неустойки, различные штрафы и пени |

по теме:

Правила пользования кредитной картой

Кредитная карта становится очень удобным и «безобидным инструментом» только в случае аккуратного и скрупулёзного выполнения некоторых правил пользования, то есть своевременного внесения минимального платежа и недопущения просрочек.

Иначе говоря, необходимо чёткое выполнение условий Грейс периода, в течение которого банк не начисляет проценты за использование кредитных средств. Только в этом случае ощущается вся выгода от возобновляемого беспроцентного займа от банка.

Рекомендуем запомнить несколько правил, которые помогут правильно пользоваться льготным периодом:

- в первую очередь нужно ознакомиться в договоре с информацией о моменте начала отсчёта грейса. Он может быть:

- первым числом месяца, в котором совершается покупка;

- любым фиксированным числом месяца;

- датой непосредственного совершения покупки.

- затем необходимо уточнить продолжительность льготного периода. Это цифра, которую обещает банк, поставив перед ней предлог «до». Должно быть понятно, что предлог означает вероятность меньшей длительности бесплатного периода. Максимум продолжительности грейса достигается достаточно редко;

- также следует прочитать в договоре, когда наступает расчётный период (время тратить), а когда платёжный (время платить);

- нужно изучить список операций, которые разрешается осуществлять с кредитной карты с соблюдением условий предоставления грейса;

- следует обратить внимание на сумму минимального платежа. Некоторые банки для сохранения грейса требуют внесения части задолженности к концу расчётного периода (например, 10% от суммы долга);

- необходимо иметь в виду, что от продолжительности беспроцентного периода нужно отнять несколько дней для того, чтобы средства появились на карточном счёте. Например, если выплатить задолженность в последний день, то средства просто не успеют попасть на баланс карты. В результате будут нарушены условия предоставления льготы, и придётся оплачивать проценты и штрафы. Поэтому нужно вносить деньги до того, как закончится платёжный период (минимум за 3 — 4 дня);

- обязательно прочитать отзывы клиентов по пользованию кредитными картами выбранного банка. Таким образом, можно узнать имеются ли подводные камни в договорах, все тонкости и все возможные комиссии. Кроме того, выяснить какова реакция банка при возникновении просрочек по кредиту и каким образом кредитное учреждение исправляет собственные ошибки при появлении долгов у клиента по вине банка.

Итоги

Можно с уверенностью сказать, что при грамотном пользовании кредитной картой и выполнении условий льготного периода, можно бесплатно использовать денежные средства банка. И не всегда бесплатный сыр находится лишь в мышеловке. Банк тоже имеет выгоду, когда клиент пользуется кредитной картой, даже не нарушая условий грейса.

https://www.youtube.com/watch?v=Grn5mAIitbs

Выгода банка заключается в следующем:

- Кредитная карта выпускается и обслуживается не бесплатно. Кроме того, клиент платит банку за дополнительные операции (к примеру, СМС-информирование).

- Банки при оформлении кредитной карты обязывают клиентов платить за дополнительные услуги (например, страхование).

- За каждую операцию с кредитной карты банки получают комиссионное вознаграждение.

- Часто клиенты из-за невнимательности или из-за незнания нарушают правила предоставления льготы и вынуждены платить банку по полной.

Что такое грейс период по кредитной карте?

Большинство банков своим клиентам предоставляетгрейс период по кредитной карте. Однако, не все пользователи кредиток знают, что такое грейс период, на каких условиях он предоставляется и как им правильно пользоваться. Подробнее об этом в данной статье.

Что такое грейс период?

Грейс период – это время, в течение которого держатель кредитной карты может беспроцентно оплачивать ею свои покупки.

При этом кредитные средства не облагаются какими-либо комиссиями, а клиенту необходимо возвратить их полностью до окончания отведенного срока.

В противном случае начнет действовать процентный период, а на сумму задолженности банком будут начисляться пени.

Длительность грейс периода зависит от конкретного банка и условий предоставления кредитного займа. В одних он равен 30 дням, в других может достигать 100 и более дней.

Как правило, данное преимущество распространяется на безналичные расчеты по карте. Снятие денег в банкомате или перевод на другую карту активируют начисление процентов на объем заимствованных средств.

Тем не менее, некоторые банки устанавливают определенный лимит на свободное снятие наличных.

Рядом кредитных организаций предоставление беспроцентного срока проходит на особых условиях. Несмотря на то, что в течение обозначенного времени комиссия не начисляется, обязательным требованием является погашение части долга в течение расчетного периода. Например, пополнения кредитной карты Альфа-банка не менее, чем на 5% от суммы задолженности.

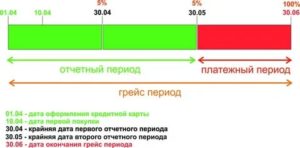

Как рассчитывается грейс период по кредитной карте?

Итак, главной особенностью кредитных карт является наличие грейс периода. В свою очередь, клиентам финансовых учреждений нужно знать, в течение какого срока можно пользоваться деньгами банка без переплат.

Грейс период по кредитной карте включает в себя два временных отрезка:

1. Отчетный период

Он начинается со дня оформления кредитной карты ипродолжается 30 дней. В течение этого времени клиенту разрешается использоватьденежные средства в рамках установленного лимита и на условиях договора безкомиссий.

Стоит отметить, что грейс период начинается не с даты первой покупки, а с момента заключения договора с банком. В случае совершения нескольких покупок задолженность перед банком суммируется.

До окончания отчетного периода клиенту необходимо внестиежемесячный платеж в размере 5 — 10% от израсходованных средств.

2. Платежный период

Это срок, отведенный на полное погашение полученного кредита по карте. В течение него также не начисляются проценты, если клиент своевременно делал ежемесячные взносы. К тому же, до окончания этого времени требуется полностью погасить сумму долга.

Рассмотрим пример.

Грейс период по кредитной карте составляет 90 дней. Тогда в этот срок включено два отчетных периода с обязательным ежемесячным взносом 5% и один платежный период для закрытия ссуды. Например, человек заключает договор с банком 1 апреля. С этого дня начинает действовать грейс период.

Лицо планирует совершить покупку на 100 000 рублей. Если данная операция осуществляется 10 апреля, то общий срок для погашения кредита составляет 80 дней. При этом 5 000 рублей ему нужно внести на карту до 30 апреля, еще 5 000 рублей до 30 мая.

А оставшиеся 90 000 рублей необходимо внести до 30 июня. Данные правила стоит расценивать как не менее. Так каждый взнос может быть более 5%, а итоговая задолженность может быть закрыта намного раньше.

Если клиент не осуществляет обязательные платежи, то банк может активировать начисление процентов или применить штрафные меры.

https://www.youtube.com/watch?v=LfQJhXUicWU

Только при выполнении данных условий будет действовать указанный грейс период.

Стоит отметить, что грейс период может предоставляться в двух вариантах:

- Возобновляемый после погашения части кредита.

- Возобновляемый после полного погашения кредита.

Сроки и условия предоставления льгот зависят от каждойкредитной программы.

Как правильно пользоваться грейс периодом?

На первый взгляд грейс период по кредитной карте представляет собой запутанную схему. Конечно, банки не занимаются благотворительностью и пытаются увеличить свой доход. Однако, зная точные условия кредитования, сроки и правила внесения платежей, можно использовать кредитки с максимальной выгодой.

Для этого владельцу карты следует:

- Внимательно ознакомиться с условиямипредоставления кредитной карты и содержанием договора.

- Знать график действия грейс периода.

- Распределять кредитные средства с учетомотчетного и платежного периодов.

- Не превышать лимиты и правила предоставлениябеспроцентного пользования.

- Контролировать размер займа и остаток по карте.

- Своевременно производить ежемесячные платежи ипогашать долг полностью.

Итак, пользуясь кредитными средствами, можно действовать строго с обозначенными условиями и погашать займ ближе к окончанию каждого периода. Тогда деньги банка предельно работают на клиента. Однако, в случае малейшей просрочки переплата неизбежна.

Что такое грейс период по кредитной карте

Банки активно предлагают кредитные карты, многие потребители активно пользуются ими. Этот простой инструмент обеспечивает возможность рассчитываться заемными деньгами, получать бонусы и т. д. Практически по всем кредитным карточным продуктам доступен грейс-период.

При правильном использовании он позволяет не платить процентов по кредиту. Но не все знают, что такое грейс-период по кредитной карте, как им правильно пользоваться, какие нюансы могут ждать держателя кредитного пластика.

Со всеми этими вопросами надо разобраться, чтобы минимизировать переплату по кредитке или даже получать за счет него выгоду.

Что это такое

Грейс-период – это отрезок времени, на который клиенту предоставляют льготные условия кредитования. Если долг будет погашен полностью за время этого периода и все условия предоставления льгот будут соблюдены, то платить банку процентов за использование заемных средств не придется.

Замечание. В разных документах грейс-период часто называют также льготным или беспроцентным периодом.

Появился на российском рынке грейс-период относительно недавно – около 10-12 лет назад. Но сейчас практически все кредитки выпускаются с ним.

При этом его продолжительность может существенно различаться и составлять от 50 до 100-240 дней. Если клиент не рассчитывается с долгом полностью до конца грейс-периода, то банк начисляет ему проценты.

Причем они рассчитываются с даты, когда была совершена покупка (другая операция).

Зачем это нужно банкам

Конкуренция на рынке кредитных карт в РФ очень высока. Для банков грейс-период выступает эффективным маркетинговым инструментом, позволяющим привлекать новых клиентов, увеличивать выдачу пластика. Льготное кредитование, конечно, несет определенные расходы для финансового учреждения. Но они обычно ниже, чем прибыль от привлеченных клиентов.

При расчете прибыли банки исходят из того, что большинство клиентов не смогут или не захотят погашать долг полностью до окончания грейс-периода, нарушат условия применения нулевой ставки и им будут начислены проценты. Ставки при этом кредиткам с беспроцентным периодом традиционно выше, чем по потребительским кредитам или карточным продуктам без льготного кредитования на определенный срок.

Замечание. Частично банк также компенсирует затраты, связанные со льготным кредитованием за счет комиссии, получаемой за каждую операцию с торговых точек.

Как рассчитывается

На уровне законодательства понятие льготного периода кредитования никак не определено. Каждый банк самостоятельно определяет правила применения и расчета. Они описываются в договоре, приложениях к нему, правилах обслуживания кредиток или в других документах.

https://www.youtube.com/watch?v=OXdaDWmODU8

Существует 3 основные схемы расчета:

- Все расходы, сделанные в отчетном периоде, суммируются. Оплату их необходимо до конца платежного периода (обычно 20-25 дней, но иногда – больше). Фактически у клиента остается для беспроцентного погашения долга минимум срок платежного периода. Отчетный период может начинаться с даты первой операции, момента активации пластика, даты договора и т. д.

- Фиксированная длительность для всех операций. В этой схеме нет отдельных расчетного и платежного периода, а применяется общий срок грейс-периода. Все операции в нем соответствующие условиям программы считаются льготными при погашении до момента окончания грейс-периода.

- Отдельный льготный период для каждой транзакции. Для каждой операции устанавливается собственный льготный период, не зависящий от остальных. Обычно сроки льготного кредитования в этом случае короче.

Основным в России является грейс-период, разделенный на 2 отрезка – расчетный и платежный. Другие варианты встречаются реже, но исключать их нельзя и надо всегда читать внимательно условия продукта.

Как можно использовать средства

Кредитные карты предназначены прежде всего для оплаты покупок. Но большинство продуктов этой категории допускают также проведение и других операций – снятия наличных, переводы и т. д. Но для банка невыгодны операции, отличные от покупок. Они увеличивают риски невозврата средств и не приносят комиссии с торговой точки.

Большинство финансовых учреждений при переводах и снятии налички с кредитки берет комиссию, применяют повышенные ставки и другие меры, направленные на снижение количество таких операций.

Довольно часто на них не распространяется также и действие грейс-периода, т. е. проценты начинают начисляться сразу.

Уточнить действует льготное кредитование только на покупки или на другие операции лучше заранее в документации по выбранному продукту.

Нечестный и честный грейс-период

Грейс-период пользователи кредитных карт дополнительно разделяют на 2 вида «честный» и «нечестный». Они различаются правилами погашения долга для сохранения льготных условий кредитования.

При «честном» грейс-периоде достаточно погасить долг по операциям, совершенным за расчетный период. Она фиксируется в выписке.

Погасить долг за операции в следующем отчетном периоде надо уже в следующий платежный период.

«Нечестный» беспроцентный период требует для возобновления полного погашения задолженности перед банком. Это значит, что возобновление льготных условий кредитования происходит только при «проходе через ноль» на счете. Данный вариант избавляет от необходимости отслеживать постоянно выписки. Достаточно просто погасить до определенного числа весь долг перед банком, чтобы не переплачивать.

Как правильно пользоваться

Правильное пользование грейс-периодом позволяет существенно экономить. Если всегда погашать долг в пределах него, то не придется платить банку проценты. Свои деньги при этом можно разместить на накопительном счете или краткосрочном вкладе и получить дополнительный доход.

Несколько советов помогут пользоваться кредиткой со льготными условиями кредитования максимально правильно:

- Обязательно надо узнать правила грейс-периода по конкретной карте, а также дату формирования выписок, порядок определения даты платежа. На эту информацию надо ориентироваться при погашении долга.

- Желательно отказаться от снятия наличных полностью или, по крайней мере, снизить такие операции до минимума. Даже если на них действуют льготные условия, комиссия за выдачу наличных приведет к дополнительным расходам.

- Ежемесячные платежи надо делать своевременно. Грейс-период от обязательных платежей не освобождает, а при просрочке он сразу прервется.

- Всегда надо планировать свои расходы. Надо рассчитывать их так, чтобы гарантированно погасить задолженность до конца льготного периода.

- При возникновении сомнений или вопросов по дате, сумме платежа для сохранения грейс-периода надо обращаться к выпискам.

Лучшие кредитные карты с льготным периодом

Банки активно продвигают кредитки. В рекламе каждого продукта утверждается, что именно он самый лучший и подходящий для всех. Самостоятельно выбрать максимально подходящую кредитку довольно сложно. Потребуется изучить множество продуктов, что отнимет очень много времени.

https://www.youtube.com/watch?v=2gNzPHzuPUU

Удобней сразу обратить внимание на список лучших карт с льготным периодом:

- «240 дней без %» (УБРиР) – кредитка с самым длинным грейс-периодом на рынке, продолжительностью до 240 дней. Она выпускается с лимитом до 300 тыс. р. и стоит 399 р. в месяц, но плату не взимают при покупках за месяц на 60 тыс. р. или больше. Дополнительно клиенту предоставляется возможность получать кэшбэк 1% за все, 10% – в категориям, определенных банком, а также до 40% – у компаний партнеров. Ставка по кредиту – от 30,5%.

- OpenCard (Открытие) – кредитная карта с лимитом до 500 тыс. р., грейс-периодом до 55 дней, кэшбэком до 3% за все или 1% за все и до 11% в выбранной категории. Обслуживается кредитка бесплатно, но ее выпуск стоит 500 р. (стоимость вернут бонусами). Ставка по кредиту – 19,9-29,9%.

- Alfa Travel (Альфа-Банк) – кредитка с лимитом до 0,5 млн р., грейс-периодом до 60 дней и кэшбэком милями до 9%. Ставка по кредиту – от 23,99%. Стоимость обслуживания – 990-1290 р. в год.

Для наглядности сравним основные параметры лучших кредитных карт с льготным периодом в следующей таблице.

| Кредитная карта | Лимит | Срок грейс-периода | Ставка |

| «240 дней без %» (УБРиР) | До 300 тыс. р. | До 240 дней | От 30,5% |

| OpenCard (Открытие) | До 500 тыс. р. | До 55 дней | От 19,9% |

| Alfa Travel (Альфа-Банк) | До 60 дней | От 23,99% |

Преимущества

Главное преимущество кредитных карт с грейс-периодом – возможность пользоваться заемными деньгами и не платить при этом процентов.

Дополнительно у продукта можно отметить еще ряд плюсов:

- часто можно получать кэшбэк для дополнительной экономии на покупках;

- довольно большой возможный кредитный лимит, которого хватит даже на крупные покупки;

- простое оформление без залога и поручительства, а часто и без документов о доходе;

- минимальный процент отказов в выдаче (ниже, чем по потребительским кредитам).

Недостатки

Основной недостаток кредитных карт с грейс-периодом – часто запутанные условия. Разобраться в них бывает весьма проблемно.

Дополнительно у продукта можно отметить еще ряд минусов:

- даже длительный грейс-период не освобождает от обязательных ежемесячных платежей

- при выходе за пределы грейс-периода переплата будет существенной из-за высоких ставок

- обычно условия льготного кредитования действуют только на покупки

- необходимость постоянно контролировать выписки и состояние счета

Еще одна особенность кредиток, которую можно отнести к недостаткам – высокая вероятность совершения дополнительных непрочитанных покупок. Взять деньги в долг у банка очень просто, а если не просчитать заранее свои финансовые возможности по погашению задолженности в грейс-период, то переплата будет существенной.

Грейс-период по кредитным картам – удобная возможность, позволяющая кредитоваться и не платить за это процентов.

Но для выгодного ее использования клиенту придется внимательно просчитывать все свои расходы и потратить некоторое время, чтобы разобраться с условиями льготного кредитования по конкретному продукту.

Только при очень ответственном подходе к выполнению обязательств и условий можно занимать у банка деньги по кредитной карте и, действительно не платить процентов.

: Как не платить проценты по кредитной карте

Last modified: 16.08.2019

Грейс-период по кредитной карте: что это такое, условия, как работает

Практически все банки стали оснащать свои кредитные карты льготным или грейс-периодом. Это дополнительная опция, которая позволяет пользоваться кредитной линией бесплатно при выполнении некоторых условий. И это реальная возможность не платить банку проценты. Главное — правильно понимать услугу, внимательно изучить все ее особенности.

Что собой представляет грейс-период, основные условия его применения. Как правильно пользоваться кредитной картой без процентов. Подводные камни, на что обязательно нужно обратить внимание. Полезная информация для держателей кредиток на Бробанк.ру.

Кредитная карта УБРиР Хочу больше

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-3% |

| Решение | От 30 мин. |

Что такое грейс-период?

Иначе его называют льготным периодом. Грейс период — срок, в течение которого заемщик может пользоваться деньгами банка без уплаты процентов. Главное — закрыть до окончания этого срока задолженность в полном объеме. Если она не будет погашена, тогда проценты начисляются за все дни.

Стандартный грейс — 50-60 дней, но некоторые банк создают специальные предложения, предлагают оформить карту с периодом льготы в 100 дней и даже больше. Такие предложения стоят внимания, можно пользоваться картой беспроцентно 3-4 месяца.

https://www.youtube.com/watch?v=h77Jg6Oe7FQ

Если изначально грейс-период по кредитной карте был редкостью, то теперь практически все платежные средства им оснащаются. Заемщики ценят эту опцию и изначально выбирают банки, которые ее предлагают. Чтобы не потерять клиентов, все организации ее используют.

Основные моменты пользования

Что такое грейс период по кредитной карте? Это срок бесплатного пользования деньгами банка. Но, конечно, тут не все так просто. Порой заемщики не вникают в суть опции, не изучают ее условия, а потом удивляются, что банк начислил проценты по полной. Важно знать следующие моменты:

- каждый банк применяет свой порядок отчета действия грейса. Обязательно уточняйте при выдаче карты или по горячей линии, с какого момента льгота начнет действие;

- чтобы процентов не было, нужно до окончания грейса закрыть весь долг. Обязательно уточняйте в банке последнюю дату, чтобы не ошибиться. Самостоятельные расчеты могут подвести;

- льгота распространяется только на безналичные операции. Если вы сняли деньги или выполнили обналичивание путем перевода на другие карты, счета, электронные кошельки, эти операции не попадут под действие опции. На рынке крайне мало банков, дающих льготу на все;

- он возобновляемый. Заканчивается действие одного, тут же начинает работать следующий;

- если банк указывает “ДО 55 дней”, это значит, что льгота может действовать и 35, и 51, и любое другое количество дней.

Рассматривая предложения банков с самым длительным грейсом, внимательно смотрите все правила назначения. Может быть так, что льгота невозобновляемая, то есть действует один раз. А бывает и так, что первый раз льгота составляет те же 120 дней, а все последующие — классические 55. Но все же есть банки, предлагающие длительный грейс-период без такого рода ограничений.

С какого момента начинает действовать грейс

Этот момент нужно обязательно уточнять в банке, лучше сразу при выдаче кредитной карты. Следует знать дату отчетного периода. Это постоянное число, с которого будет начинаться ваш льготный период.

Например, Сбербанк указывает это число на карте конверте с картой и ПИН-кодом. То есть фактически это дата изготовления карточки. Так, если карта изготовлена 10 числа, то не важно, когда клиент ее получил и начал пользоваться, положенная в 55 дней льгота начинает отчет с этой даты. И итоге первый грейс окажется более коротким, а следующими уже можно пользоваться полноценно.

Грейс-период ВТБ 24 начинается со дня совершения первой расходной операции. То есть получить кредитку вы можете когда угодно, пока она не действует, льгота “спит”. Если вы совершили первую расходную операцию 15 числа, с этой даты и начнется отчет положенного количества дней.

Некоторые банки просто устанавливают определенное число начала отчетного периода для всех выданных кредитных карт, например 1-е или 15-е число. Поэтому всегда уточняйте этот момент, чтобы не ошибиться в расчетах.

Важные советы

Важно грамотно использовать льготу и следить за сроками. Если подойти к делу с умом, то кредитной картой вообще можно пользоваться постоянно бесплатно. Вот некоторые полезные советы:

- не забывайте вносить ежемесячные платежи. Многие заемщики ошибочно полагают, что в грейс-период можно ничего не платить. Но это не так. По условиям договора каждый месяц нужно вносить на счет хотя бы минимальный платеж. Если возникнет просрочка, льгота действовать не будет;подключите интернет-банк. Там удобнее всего следить за сроками. Зайдя в систему, вы сразу будете видеть точную дату;

- лучше вносить средства для закрытия долга заранее, хотя бы за сутки до окончания грейса. Вдруг возникнут какие-то технические сложности, и вам назначать проценты за весь срок. Если оплачиваете через посредников, уточняйте сроки проведения платежа, это не всегда день в день.

Некоторые граждане принимают решение оформить несколько кредиток с льготным периодом, чтобы перекидывать деньги с одной на другую, постоянно оставаясь в грейсе. Теоретически это возможно, но операция перевода приравнивается к обналичиванию и не попадает под действие грейса. Единственный вариант — искать банки, которые распространяют льготу на все операции, а их не так много на рынке.

Интересные предложения банков

Грейс-период по кредитной карте, что это такое, и как он работает — с этим мы разобрались. Теперь рассмотрим популярные кредитные карты с длительным льготным периодом. Эти продукты часто выбирают граждане для оформления, льгота может длиться 3-4 месяца.

Альфа Банк, 100 дней без %

Одна из самых востребованных кредитных карт на рынке. Банк предоставляет льготный период в 100 дней. И самое главное — он распространяется даже на безналичные операции. Оформить можно как со справками, так и без них, лимит в зависимости от класса — до 700000 рублей. Оформляется кредитка удаленно, после одобрения онлайн-заявки банк доставляет ее на дом к заемщику.

Кредитная карта 100 дней без % Classic

| Кред. лимит | 500 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 590 р./год |

| Кэшбек | Нет |

| Решение | 1-5 дней |

Росбанк, #120подНОЛЬ

Как уже понятно из названия, этот банк предлагает кредитки с льготным периодом в 120 дней. Рассматриваются все заявители с 18 лет, для оформления нужен только паспорт. Лимит устанавливается индивидуально, может достигать 1 млн. рублей.

Кредитная карта Росбанк #120подНОЛЬ

| Кред. лимит | 1 000 000Р |

| Проц. ставка | от 25.9% |

| Без процентов | 120 дней |

| Стоимость | От 0 руб. |

| Кэшбек | нет |

| Решение | 1 день |

УБРиР, 240 дней без процентов

Уральский Банк является рекордсменом по предоставляемому льготному периоду. В линейке предложений давно действует кредитка со 120 днями без процентов, а относительно недавно банк снова порадовал своих клиентов удвоив грейс-период — 240 дней. Оформить карту могут граждане с 19 лет. При желаемом лимите до 100 000 рублей достаточно только паспорта.

Кредитная карта УБРиР 240 дней без %

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | 240 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1% |

| Решение | 2 мин. |

Если знать, что такое грейс-период в банке, и правильно им пользоваться, можно максимально выгодно пользоваться кредитками, не платя ни копейки за пользование деньгами. Платить будете только за обслуживание согласно тарифам и за СМС-банк, если он подключен. На все указанные выше карты можно подать заявку через интернет.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

rusanova@brobank.ru

Эта статья полезная?

Грейс период по кредитной карте: что это такое, и как он работает?

При выборе кредитной карты основным критерием является продолжительность грейс периода. Считается, что чем он длиннее, тем лучше. Но на самом деле это не всегда так.

В статье я не только рассказываю об особенностях льготного периода и даю советы по его выгодному использованию, но и делаю обзор лучших кредитных карт с грейсом.

Что такое грейс период по кредитной карте, и как он работает?

Если говорить простыми словами, то льготный или грейс период — определенный временной интервал, в течение которого держателю кредитной карты не начисляются проценты за использование заемных средств.

В некоторых банках в этот промежуток плата взимается, но в меньшем размере. Другими словами, можно достаточно продолжительное время пользоваться заемными деньгами, а потом погасить задолженность без процентов.

Главное условие предоставления грейса почти во всех банках в том, чтобы до его окончания потраченная сумма должна быть возвращена в полном объеме. В противном случае проценты будут удержаны по стандартной ставке. Также может быть оговорено, что следующий льготный период не будет предоставлен до тех пор, пока не погашена задолженность за предыдущий месяц.

Важно! Использование грейса не отменяет необходимость оплачивать минимальные платежи. Например, по карте Альфа-Банка 100 беспроцентных дней предоставляются только при условии ежемесячного внесения определенной части задолженности.

В большинстве банков льготный период длится до 50-55 дней, но некоторые финансовые организации предлагают 100 дней и больше.

https://www.youtube.com/watch?v=kbg40nDkSdQ

Зачастую грейс распространяется только на безналичные операции, при этом часто «льготные» траты ограничены определенным перечнем. Почти всегда без начисления процентов не получится:

- снять наличные;

- перевести деньги друзьям или родственникам;

- перечислить деньги компании по реквизитам;

- пополнить электронный кошелек;

- оплатить мобильную связь через личный кабинет;

- пополнить свой счет и т.д.

Но некоторые банки всё-таки предоставляют возможность не платить проценты за все совершенные по карте операции, включая обналичивание и денежные переводы.

Как считать грейс период по кредитной карте

хитрость банков в том, что грейс начинается не с даты покупки. То есть просто прибавить к ней 50 или другое количество дней будет неправильно.

По каждой кредитке условия предоставления беспроцентного периода будут свои. Но существуют общие правила расчета, которые можно применить к большинству банков.

Для разбора самой распространенной схемы расчета льготного периода нужно разобрать 2 понятия:

- Расчетный период — временной промежуток, в течение которого клиент тратит средства. Он обычно составляет 30 дней, но не всегда начинается с 1 числа месяца. Точкой отсчета может быть дата активации карты или первой операции по счету, также банк иногда сам устанавливает определенное число. Каждый месяц в указанную дату будет начинаться новый расчетный период.

- Платежный период — промежуток времени, в течение которого клиент должен внести потраченные деньги. Почти всегда он начинается сразу по окончанию расчетного периода, его продолжительность устанавливается банком.

Также еще есть термин «сумма к погашению» — объем денежных средств, которые нужно внести до окончания платежного периода для использования грейса. Если оплатить её только частично, то возможность пользоваться деньгами без процентов предоставлена не будет.

Пример

По карте Анатолия расчетный период начинается 5 числа каждого месяца и длится до 5 числа следующего. Грейс по его тарифу составляет до 55 дней. Из них 30 дней длится расчетный период, а 25 — платежный.

Анатолий совершил следующие траты:

- 6 мая — 12 000 рублей;

- 16 мая — 10 000 рублей;

- 6 июня — 5 000 рублей.

После 5 июня (последний день расчетного периода) у Анатолия будет 25 дней на оплату потраченных сумм. То есть он должен до 30 июня внести 22 000 рублей, иначе на эти операции будут начислены проценты.

Еще 5 000 рублей Анатолий потратил в следующий расчетный период, который длится с 5 июня по 5 июля. Эту сумму и все последующие траты за этот промежуток времени он должен внести до 30 июля.

Обратите внимание, что некоторые банки не открывают новый грейс до полного возврата всех сумм, потраченных в течение предыдущего.

Пример выше показывает не только принцип расчета льготного периода. Еще он поясняет, почему банки пишут «до 55 дней» — максимально долго без процентов пользоваться деньгами можно только при совершении покупки в первый день расчетного периода.

В остальных случаях продолжительность грейса может быть иной. Например, если Анатолий совершит покупку 4 июня, то беспроцентное использование денег продлиться всего 26 дней. В этом случае лучше подождать и перенести траты на новый расчетный месяц.

Нечестный и честный грейс — что это такое

Описанная выше схема привычна — именно она применяется чаще и дольше всего. Для ее обозначения используется обывательский термин «честный грейс».

Но есть и другой вариант расчета. При этом он не является нечестным или некорректны, он просто другой.

Некоторые банки используют следующую схему:

- фиксируется дата первой покупки после восстановления кредитного лимита;

- с этого момента начинается отсчет льготных дней;

- все последующие траты нужно будет вернуть до указанной даты.

Для наглядности приведу пример.

У Семена была кредитка с грейс периодом 100 дней. 1 августа он потратил 5 000 рублей, а затем в течение 100 дней совершил еще около 10 операций. Вернуть все потраченные в течение этого времени деньги он должен до 8 ноября (1 августа плюс 100 дней).

Такая схема обычно применяется по картам с грейс периодом 200 или 100 дней. «Нечестность» в том, что у клиента на погашение некоторых операций, может остаться совсем мало времени. Если Семен, например, совершит какую-либо покупку 5 ноября, то без процентов он сможет использовать потраченную сумму только 2 дня.

https://www.youtube.com/watch?v=MO5G_xkNNI8

При такой схеме расчета почти все банки требуют вносить ежемесячные платежи в размере 5-10% от суммы задолженности.

Лучшие кредитные карты с грейс периодом

Из примера выше видно, что не всегда карта с наибольшим грейс периодом лучше других. При выборе кредитки внимание следует уделять комплексу факторов — стоимости годового обслуживания, удаленности и часам работы офиса, комиссии за снятие наличных и другим.

Я проанализировала рынок и выбрала 5 кредиток, которые заслуживают вашего внимания. Карты рассрочки (например, Халва от Совкомбанка) в этом обзоре не рассмотрены.

Для наглядности и удобства их основные условия сведены в таблицу.

| ВТБ (бывший ВТБ 24) | 101 день со дня первой расходной операции, распространяется на снятие наличных | 26% | 5,5% от суммы, минимум 300 рублей | 249 рублей в месяц или бесплатно при покупках на сумму от 5 000 рублей в месяц | |

| Сбербанк | до 50 дней на безналичные траты, началом расчетного периода считается день, следующий за днем совершения покупки | 27,9% | 3% от суммы, минимум 390 рублей | 750 рублей в год | |

| Тинькофф | до 55 дней, на получение наличных не распространяется | от 12% до 49,9% | 2,9% от суммы плюс 290 рублей | 590 рублей в год | Оформить |

| Русский Стандарт | до 55 дней, действует только на безналичные операции | от 21,9% до 39,9% | первые 10 000 рублей без комиссии, далее 2,9% от суммы плюс 290 рублей | 499 рублей в год | Оформить |

| Почта Банк | до 120 дней, распространяется только операции оплаты товаров или услуг. Расчетный период длится 1 месяц, после чего еще 90 дней дается на погашение задолженности | от 22,9% до 31,9% | 5,9%, минимум 300 рублей | 900 рублей в год |

Отдельное внимание заслуживают банк Восточный Экспресс и Альфа-Банк. В их продуктовой линейке представлены как карты с «честным» грейсом до 56-60 дней, так и кредитки с возможностью без процентов пользоваться заемными средствами до 100-180 дней.

Примечание. В таблице указаны основные тарифные планы, предлагаемые тем или иным банком. Во многих кредитных организациях представлены и другие карты, но в большинстве случаев особенности расчета беспроцентного периода у них аналогичны перечисленным выше.

Можно ли обналичить деньги с кредитной карты, сохранив грейс

В большинстве банков при получении денег в банкомате или через кассовый терминал удерживается комиссия, а проценты начисляются с первого дня пользования деньгами — льготный период предоставлен не будет.

Но существуют «уловки», используя которые можно не только сохранить грейс, но и избежать комиссии. К ним относятся:

- групповые покупки

- обналичивание через букмекерские конторы;

- приобретение подарочных карт;

- возврат покупки в магазин с переводом денег на другую карту;

- приобретение предоплаченных карт;

- перевод средств на электронные кошельки.

Помимо перечисленных способов есть и другие. Подробно о них читаем в статье как обналичить деньги с кредитной карты

© «Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

(2 5,00 из 5)

Загрузка…