Вначале люди привыкают обращаться с наличными деньгами. Для этого необходимо отсчитать достаточное количество купюр или монет и отдать их тому, кто продает вам товар либо оказывает какую-то услугу.

Однако рассчитываться наличными с продавцом, который находится за многие сотни или тысячи километров, необходимо с помощью безналичных платежей. В такой ситуации без банков обойтись трудно. Поэтому приходится пользоваться услугами таких финансовых посредников.

- Переводы внутри страны

- Международные переводы

- Переводы между банковскими картами

- Временные ограничения

Для осуществления точной отправки денег пользователь должен знать основные данные своего получателя.

К платежным реквизитам относятся следующие сведения:

- наименование банка;

- номер открытого расчетного счета;

- БИК – цифровое значение банковского идентификационного кода;

- ИНН;

- сумма;

- предназначение.

Что означает банковский перевод?

В случае недостоверности в указанных реквизитах транзакцию отменяют, средства будут возвращены отправителю кроме комиссии.

Пересылать деньги на территории одного государства можно между разными финансовыми учреждениями они осуществляются с помощью национального банка.

Что предлагает Альфа-Банк по переводам между картами? Подробнее здесь.

Действия выполняет операционист на основании поданной заявки или при использовании интернет-банкинга, в этом случае происходит экономия на финансирование обслуживающего персонала.

Межфилиальной пересылкой пользуются менеджеры, если возникла необходимость рассчитаться между разными отделениями, но в одном учреждении. Подобный метод используют при недостаточности средств в пункте, чтобы выплатить клиенту значительную сумму.

- Как сделать банковский перевод

- Реквизиты для межбанковского перевода

- Особенности трансграничных переводов

- Как сделать перевод с карты на карту

- Переводы внутри страны

- Как перевести средства между держателями карт

- Суть и предназначение банковского перевода

- Банковский перевод – что означает

- Основные методы пересылки

- Кто стал популярным среди посредников

- Внутренний перевод и его особенности

- Механизм отправления наличности

- Как выполняют транзакцию по международным каналам

- Характерные особенности

- Заключение

- Азбука финансов: банковский перевод

- Что такое банковский перевод

- Виды денежных переводов и платежей

- Комиссия за перевод или платёж

- Банковский перевод: что это такое, как сделать межбанковский платеж

- Что такое реквизиты и перевод в банке

- Банковские переводы по платежкам

- Межбанковские переводы и корсчета

- Как информируют при поступлении денег на счет

- Внутрибанковские переводы

- Межгосударственные банковские переводы

- Перевод банковский

- Особенности банковского перевода

- Виды банковского перевода

- Преимущества банковских переводов

- Что такое банковский перевод

- Определение банковского перевода

- Кто может переводить деньги в банке

- Как происходит перевод

- Внутрибанковский перевод

- Перевод в другой банк

- Межгосударственные переводы

- Как узнать об успешном переводе денег

Как сделать банковский перевод

Сама процедура не занимает много времени и сил. Для ее осуществления отправителю нужно прийти в офис банка либо почты и заполнить заявку на совершение операции. Поручение плательщика в другие страны может заполняться на русском языке при наличии межбанковских договоров.

После того, как оно будет проверено сотрудником отделения и подтверждено, нужно внести необходимую сумму через кассу. По заключению отправитель получает определенный код, который он должен сообщить получателю. Только зная секретный пароль, он может получить денежные средства.

Как пополнить карту Москвенок через Сбербанк?

Реквизиты для межбанковского перевода

Для осуществления межбанковских транзакций нужно знать конкретные данные. Для физических лиц это:

- фамилия, имя, отчество;

- ИНН получателя (требуются не всегда).

Если транзакция осуществляется в пользу юридического лица, тогда нужно предоставить:

- наименование организации;

- ИНН;

- КПП (не всегда обязательно).

Поскольку счет, на который будут перечисляться деньги, открыт в определенном банке, то потребуются:

- наименование банка-получателя;

- БИК (банковский идентификационный код) – это идентификатор банка, который у каждого учреждения свой;

- корреспондентский счет;

- номер международного счёта получателя в формате IBAN (не стоит путать его с номером карты, особенно если деньги перечисляются на пластик).

Особенности трансграничных переводов

Перечисление денег за рубеж осуществляются по определенным правилам. Так, например, если необходимо быстро отправить определенную сумму, а у получателя нет счета в банке, тогда необходимо воспользоваться одной из систем денежных транзакций. Если же счет имеется, понадобятся другие банковские реквизиты получателя:

- личные данные адресата (ФИО) либо название компании;

- название банка;

- SWIFT-код;

- номер счета получателя.

Как сделать перевод с карты на карту

Перевод средств с карты на карту осуществить проще всего. Для этого нет необходимости посещать банковское отделение, заполнять множество бумаг или заполнять многочисленные данные получателя. В современном мире для отправки денег с карты на карту используется система p2p.

Для осуществления транзакции необходимо иметь карточку любого банка, знать номер пластика получателя, его имя и фамилию, как они указаны на самой карте. После этого нужно зайти на интернет-сервис, который осуществляет подобного рода операции, и заполнить предлагаемые поля.

Переводы внутри страны

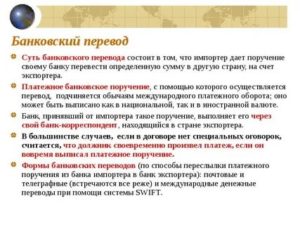

Банковский перевод – это операция передачи средств от одного участника платежной системы (отправитель) другому участнику (получатель) с помощью одного или нескольких посредников (банки). Чаще всего такие переводы совершаются внутри одной платежной системы в национальной валюте.

https://www.youtube.com/watch?v=SNiCrQ2umXk

Сам процесс, в течение которого деньги взимаются у отправителя, а после передаются в пользование получателю, длится некоторое время — это время прохождения платежа в системе.

За каждую операцию по отправке средств посредник вправе брать комиссию в установленном ограниченном размере. Также иногда за выдачу денег с получателя могут взимать часть оплаты за услугу перевода.

Какие банки поддерживают Apple Pay в России

Для того чтобы деньги дошли на счет получателя внутри страны необходимо знать платежные реквизиты:

- наименование получателя;

- точный номер счета;

- название банка, в котором открыт счет;

- БИК (банковский идентификационный код);

- ИНН (налоговый номер);

- сумму платежа;

- указать назначение платежа в установленной форме.

В случае неверного указания реквизитов для отправки, деньги возвращаются в точку отправления. Их можно забрать за исключением комиссии.

Как перевести средства между держателями карт

Граждане держат свои накопления в различных финансовых организациях, а платят за товары с помощью пластиковых карт, которые обеспечивают различные платежные системы.

У жителей появились карты МИР, MasterCard, Visa, как и потребность, перебрасывать деньги с одной на другую. Для этого можно прийти в офис учреждения, подать менеджеру цифровое значение карты получателя и он выполнит необходимую операцию.

Владельцы личных кабинетов в различных банках, могут удаленно отправить сумму близкому человеку. Пополнять пластик эффективно из электронных кошельков, кто зарегистрирован в данной системе.

Переводы данного вида осуществляются через:

- банкоматы;

- терминалы;

- онлайн-сервисы.

Зная номер абонента, обозначенный на лицевой стороне платежного инструмента, можно использовать любой удобный для отправителя способ, чтобы мгновенно переслать получателю деньги.

Карточные счета не блокируются в нерабочее для финансовой организации время, операции в интернете осуществляются круглосуточно.

#36 Денежные переводы. Фин.грамотность

Как отправить денежные переводы «Золотая Корона» онлайн

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Суть и предназначение банковского перевода

Банковский перевод, это удобная финансовая транзакция, которой пользуются граждане как внутри одного государства, так и во всем мировом пространстве.

С помощью безналичных расчетов происходят мгновенная передача денежных средств от отправителя к получателю за предоставленные услуги, различную товарную продукцию и в виде оказания материальной помощи.

Банковский перевод – что означает

Финансисты по-разному третируют банковский перевод, сделку проводимую сотрудниками в определенном заведении, но, в конечном счете, они достигают одной цели, выполняя действия:

- по поручению одного клиента банк переводит другому лицу денежный эквивалент;

- применяя одну из расчетных форм, осуществляется передача денежных средств по платежным поручениям, которые адресовал один банк другому финансовому учреждению;

- используя один из видов пересылки денег с помощью безналичного расчета, услуга проводится за определенную оплату, банк эмитент берет на себя обязательство по обеспечению выплат.

Суть терминологии сводится к единому понятию: под банковским переводом следует трактовать добровольное экономическое поручение, переданное одним человеком или фирмой – за вознаграждение переслать в определенных размерах капитал на расчетный счет получателя.

Основные методы пересылки

Перечислить свои финансы потребителю с помощью банка можно следующим способом:

- простым, для этого нужно знать реквизиты собственного счета и получателя;

- документарным, когда транзакция осуществляются по предъявлению документального комплекта;

- используя банковские чеки.

Что такое банковский перевод и как его оформить? Ответы в видео:

Основными критериями в оценке деятельности является скорость зачисления средств и стоимость услуги.

Кто стал популярным среди посредников

Среди дельцов данной сферы выделились компании, которые завоевали популярность у потребителей оперативной скоростью и доступной стоимостью в перечислении финансов заграничным получателям:

- точки «Евросети»;

- Western Union;

- Юнистрим.

Просто и удобно можно пополнить счет в Сбербанке с мобильного телефона, если получатель находится в одной стране с отправителем.

Внутренний перевод и его особенности

Для осуществления точной отправки денег пользователь должен знать основные данные своего получателя.

К платежным реквизитам относятся следующие сведения:

- наименование банка;

- номер открытого расчетного счета;

- БИК – цифровое значение банковского идентификационного кода;

- ИНН;

- сумма;

- предназначение.

Что означает банковский перевод?

В случае недостоверности в указанных реквизитах транзакцию отменяют, средства будут возвращены отправителю кроме комиссии.

Пересылать деньги на территории одного государства можно между разными финансовыми учреждениями они осуществляются с помощью национального банка.

Что предлагает Альфа-Банк по переводам между картами? Подробнее здесь.

Межфилиальной пересылкой пользуются менеджеры, если возникла необходимость рассчитаться между разными отделениями, но в одном учреждении. Подобный метод используют при недостаточности средств в пункте, чтобы выплатить клиенту значительную сумму.

Механизм отправления наличности

Пока денежный эквивалент поступит по адресу, он проходит через определенную обработку.

Процедура состоит из последовательных этапов:

- Пользователь направляет для исполнения платежного поручения в финансовое учреждение «А»;

- Получатель имеет открытый расчетный счет в банке «B»;

- Исполнитель заведения «А» списывает со счета заявителя указанную сумму;

- Деньги отправляют на корсчет Центрального банка;

- Платежку проверяют, она должна соответствовать требованиям ЦРБ;

- Средства переводят в учреждение «B»;

- Проводят идентификацию обозначенных сведений получателя, соответствие всех реквизитов и только затем зачисляют пришедшую сумму.

Финансовые отделения не отвечают за ошибки в платежных поручениях, они обязаны исполнить инициативу, исходящую от отправителя.

Как выполняют транзакцию по международным каналам

Население мигрирует между странами, отсюда возникла потребность в международных банковских переводах. Граждане, чтобы перевести деньги используют платежную систему, завоевавшую популярность – SWIFT.

С её помощью выполняются валютные операции для пользователей разных государств. Финансисты, участвующие в сделках, имеют свои идентификационные коды.

Чтобы осуществить транзакцию предстоит заполнить форму с обозначением:

- адресата, его личных данных;

- наименования учреждения получателя;

- кода СВИФТ;

- номера расчетного счета.

Операцию проводят в валюте той страны, в которой находится получатель

Как проводить банковские переводы без комиссии? Смотрите видео:

Банки посредники разместили на своей территории:

- Германия;

- Япония;

- Великобритания;

- США.

Банкиры имеют корсчета, через которые выполняют международный перевод.

Характерные особенности

Денежные средства постоянно находятся в обороте. Такие мероприятия выполняют как юридические, так и физические лица. Не всегда в перечислениях участвуют банки.

Допустим, пенсионер может пожелать получать пенсию:

- в почтовом отделении после предъявления паспорта;

- по карте;

- на дому.

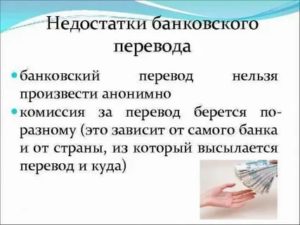

Минусы банковского перевода.

https://www.youtube.com/watch?v=laXKH72WMrU

Пересылка наличных денег по адресу через почтовый перевод по-прежнему часто применяется. Для этого не нужно открывать банковских счетов или знать подробные реквизиты лица, кому предназначены финансы.

Если на почту придет значительная для данного региона сумма, её предстоит заранее заказать и в пункт привезут наличные.

Каждое перечисление отличается скоростью поступления средств по адресу и уровнем комиссионного сбора за выполненную услугу.

К примеру:

- Почта доставит перечисления в пределах 10 суток, возьмет за это 5 % от общей суммы, получателю принесет их почтальон или ему самому нужно прийти за деньгами с паспортом и заполненным извещением.

- Для получения банковского перевода предстоит посетить то заведение, куда были переведены деньги. Процедура платная для отправителя, ему потребуется потратить 10%.

- Самым быстрым получением средств, и менее затратным служит перечисления с карты на карту.

- Нашли своих клиентов электронные кошельки, пользователи должны иметь связь с интернетом, размер комиссии зависит от выбранной операции.

Как провести перевод с карты Тинькофф? Узнаете тут.

Онлайн счет как пополняют, так и снимают с него наличные путем перечисления на карту.

Заключение

Каждый человек выбирает для себя наиболее удобные способы расчетов и финансовых операций, но без банковских переводов не обошелся ни один семейный бюджет.

Люди оценили удобство платежей без очередей с домашнего кресла, мгновенное поступление денег в экстренных жизненных ситуациях, где важным помощником является банк и его услуга в виде перевода.

Азбука финансов: банковский перевод

«Я тебе перевёл» — говорим мы, когда перебрасываем деньги с карты на карту.

«Я всё оплатил» — говорим мы, когда кладём деньги на счёт мобильного, платим за интернет или квартиру.

Но на самом деле и то, и другое — банковские переводы. Просто первые мы делаем в адрес физических лиц, а вторые — в адрес юридических. Рассказываем, как это выглядит с точки зрения банков и разбираемся в основной терминологии.

Что такое банковский перевод

Когда мы перечисляем деньги на карту другу или на счёт нашего ТСЖ за коммуналку — это банковский перевод. В принципе любой платёж, который мы проводим со своего счёта или карты, будет с точки зрения банка именно переводом.

Исторически сложилось, что переводы в адрес конкретных людей мы называем, как и положено, переводами. А вот переводы в адрес организаций в народе именуют платежами. Так проще — и неважно, что по факту это не вполне корректно.

На банковском языке определение перевода звучит так:

Банковский перевод — последовательность операций по исполнению платежной инструкции плательщика или бенефициара (взыскателя), в соответствии с которой один банк (банк-отправитель) направляет другому банку (банку-получателю) межбанковское платежное поручение о перечислении предоставленной суммы денежных средств в пользу указанного бенефициара. Если счёт плательщика и счёт получателя (бенефициара) находятся в одном банке, то банк-отправитель и банк-получатель совпадают в одном лице.

Переводим на общепонятный язык: банковский перевод — это действия, которые банк совершает, чтобы ваши деньги перечислились туда, куда вы скажете. Маме на день рождения или интернет-провайдеру.

Другу в долг или государству в виде налога за транспорт.

Когда вы даёте своему банку задание провести перевод, вы сами указываете бенефициара — человека либо организацию, которому вы отправляете деньги.

Виды денежных переводов и платежей

1. Наличными либо по безналу

Наличные можно перевести через банкомат или офис банка, почтой или через систему денежных переводов типа Western Union. Деньги по безналу можно перекинуть с карты или счёта. Обычно безналичные переводы дешевле для клиента — комиссия по ним заметно ниже либо вообще нулевая.

2. Людям либо организациям

По получателю все переводы делятся на перечисления физическим либо юридическим лицам. Когда вы отправляете деньги людям, это имеет некоммерческий характер. Когда организациям (даже индивидуальным предпринимателям) — вы оплачиваете услуги.

3. Внутри банка либо в другой банк

Когда вы переводите деньги человеку, обычно проще, если счёт у него в том же банке, что и ваш. Например, в Сбербанке такой перевод делается в пару кликов в приложении.

В другой банк сейчас отправить деньги тоже несложно — и мы стараемся сделать так, чтобы вы вообще не замечали разницу. Раньше деньги шли до 3 дней и нужно было вводить много реквизитов.

Сейчас в ряд банков перевод можно сделать по номеру телефона, и он приходит за несколько секунд.

https://www.youtube.com/watch?v=C7KK5IEPx-o

А вот если вы платите по квитанции (то есть отправляете перевод организации), вам в принципе неважно, в какой банк идут деньги. Для вас это мгновенная операция: к примеру, при оплате по штрихкоду в приложении или банкомате все реквизиты заполняются автоматически. Комиссия здесь часто бывает нулевой.

Комиссия за перевод или платёж

Чтобы ваши деньги дошли вовремя и по адресу, в банке работают автоматизированные системы — целая инфраструктура, поддержание которой стоит немало. Также банк обеспечивает печать чеков и квитанций в банкоматах, различные бесплатные сервисы. Именно на это идёт банковская комиссия.

Кто её платит банку:

· отправитель перевода;

· получатель перевода;

· никто (перевод без комиссии).

Например, вы оплачиваете курсы английского или отправляете деньги другу в другой банк. В этих случаях скорее всего комиссию заплатите вы сами. Банки формируют тарифы так, чтобы с комиссией за счёт отправителя шло как можно меньше переводов.

Когда вы платите за квартиру или мобильную связь, то комиссия обычно для вас нулевая — это значит, что у получателя переводов есть специальный договор с вашим банком.

Соответственно, ваш ЖЭК или провайдер оплачивает банковскую комиссию. Бывает, что вы несколько лет платили за коммуналку без комиссии, но внезапно она появилась.

Это значит, что деловые отношения банка и вашего поставщика изменились — например, закончился срок действия договора между ними.

И, наконец, в Сбербанке комиссия ни с кого не берётся, когда вы отправляете некоммерческие переводы друзьям и родственникам из своего региона.

Совсем скоро «банковский роуминг» вообще исчезнет, и вы сможете переводить деньги на сумму до 50 000 рублей в месяц без комиссии на карты нашего банка в любой город. Таких переводов хватает почти всем клиентам Сбербанка.

Ещё вариант — платежи в бюджет и различные внебюджетные фонды (налоги, страховки, штрафы, пенсионные взносы и т.п.). Они тоже идут без комиссии.

#азбука финансов

Банковский перевод: что это такое, как сделать межбанковский платеж

У большинства россиян открыты банковские счета, на которые им поступает заработная плата, пенсия, стипендия и другие средства.

С этих счетов граждане также проводят различные расходные операции: оплачивают услуги ЖКХ, сотовых операторов, переводят деньги друг другу, рассчитываются за товары и услуги.

По российскому законодательству расчетные счета открыты также всем юридическим лицам. Без банковского счета компаниям запрещено заниматься какой-либо финансовой деятельностью.

Но что такое банковский перевод, как его сделать и какой при этом происходит процесс списания и зачисления для большинства остается непонятным. Безналичные способы оплаты проходят внутри банка, и остаются скрытыми для обывателя. Бробанк собрал информацию о том, что же это такое, а также как происходят межбанковские и внутрибанковские расчеты между клиентами.

Что такое реквизиты и перевод в банке

При открытии банковского счета любому физическому или юридическому лицу присваиваются уникальные реквизиты. Они не повторяются больше нигде и никогда. Нет двух клиентов с одинаковыми номерами счетов, это отслеживает АБС — автоматизированная банковская система. Также и сам банк при регистрации в Центробанке России получает уникальные реквизиты.

Для совершения банковского перевода отправитель средств создает платежное поручение. Такие документы при безналичных расчетах формируют как физические, так и юридические лица.

Для этого клиенты используют два варианта передачи распоряжения банку:

- платежное поручение, напечатанное на бумаге;

- электронное платежное поручение, которое формируется пользователем: в интернет-банке, мобильном приложении или в системе Банк-Клиент для юридических лиц.

Платежное поручение — это распоряжение банку на отправку денег с текущего счета плательщика на счет другого лица. Счет получателя денег может быть открыт в том же финансовом учреждении или любом другом. Как в внутри РФ, так и за пределами страны банка-отправителя.

Банковские переводы проводят все пользователи безналичных расчетов. Это такие виды операций:

- расчеты по кредитным и дебетовым картам;

- оплата в интернет-банке или мобильном приложении банковским переводом за услуги ЖКХ, сотового оператора, в оплату налогов, штрафов;

- безналичные расчеты за товары и услуги между частными лицами и компаниями или только юридическими лицами, совершенные по картам или платежными поручениями;

- перечисление денег между клиентскими счетами внутри одного или разных банков.

В платежке на банковский перевод полностью указаны реквизиты двух обслуживающих банков, а также данные плательщика и получателя. Банк, который исполняет пересылку средств, принимает расчетный документ в безоговорочном порядке и исполняет его, если на расчетном счете отправителя достаточная сумма для проведения платежа.

Банковские переводы по платежкам

Перед исполнением платежного поручения банк отправителя проверяет правильность заполнения таких реквизитов:

- наименование обслуживающего банка;

- наименование банка получателя;

- банковские идентификационные номера (БИК) двух финансовых организаций, между которыми происходит пересылка средств;

- полное наименование организации отправителя или ФИО, если это физическое лицо;

- расчетный счет, с которого происходит перечисление денег;

- ОКПО плательщика;

- ИНН отправителя;

- сумма переводимых средств цифрами и прописью;

- содержание сделки, которое должно отражать суть перевода и соответствовать российскому законодательству;

- полное наименование организации получателя или ФИО, если это физическое лицо;

- расчетный счет, куда производится зачисление денег;

- ИНН получателя.

Если банк-отправитель выявляет какие-то ошибки в платежном поручении, то он вправе не исполнять его. Сотрудники кредитной организации обязаны вернуть клиенту электронный документ или бумажную платежку для устранения неточностей в реквизитах или назначении платежа.

Межбанковские переводы и корсчета

Когда перечисление средств происходит между разными банками, но внутри территории одного государства — это называется межбанковским переводом. Чтобы операция могла быть произведена, каждому банку присваивается корреспондентский счет, который регистрируется в Банке России. Корсчета бывают двух видов:

- ЛОРО — счет Центрального банка страны в определенном кредитном учреждении;

- НОСТРО — счет, открытый кредитно-финансовой организации в Банке России.

Для понимания того, как проходит процедура перевода денег между банковскими учреждениями, рассмотрим такой пример:

Отправитель А дает поручение банку ХХХ направить деньги получателю В, которому открыт счет в банке YYY. По платежке банк А списывает, указанную сумму со счета клиента А.

Посредством транзитного счета деньги попадают на корсчет в Центробанк России, где банковский перевод подлежит проверке на соответствие действующему законодательству РФ. Если все данные верны, то средства зачисляют на транзитный счет банка YYY.

Банк-получатель YYY проверяет наличие вписанного в платежке номера расчетного счета и имени клиента в своей базе данных.

https://www.youtube.com/watch?v=dhHfLV5KR9Q

Если такой клиент В не найден, то платеж возвращается в Центробанк, а оттуда и в банк отправителя А с указанием о том, что данный получатель не найден или указанный расчетный счет не существует.

Банк ХХХ обязан внести изменения в сформированное платежное поручение или вернуть деньги отправителю В.

Банк отправителя ХХХ, при этом, не несет ответственности за допущенные ошибки в платежном поручении, он только исполняет распоряжение, данное ему владельцем счета А.

Как информируют при поступлении денег на счет

Когда платежное получение приобретает статус «Исполнено», вернуть деньги по инициативе отправителя нельзя. Средства, переведенные через банки, зачисляются на счета получателей до 3-х рабочих дней.

О том зачислены средства получателю или нет, может проинформировать только владелец счета.

Банк получателя не имеет права давать такую информацию никому кроме самого лица, которому открыт данный счет. Поэтому бессмысленно звонить в банк контрагента и пытаться получить ответ на вопрос дошли деньги или нет.

Если, по утверждению получателя, деньги так и не поступили на его расчетный счет можно заказать банковское расследование. Для этого отправителю средств потребуется обратиться в свой обслуживающий банк и указать номер документа, дату операции и сумму «потерянной» платежки. Здесь же понадобится подать заявление на розыск банковского перевода.

Пока не истекли 3 дня с даты отправки средств заказывать поиск бессмысленно. Иногда бывает и так, что спустя отведенное время деньги «самостоятельно» возвращаются отправителю. Это происходит при обнаружении ошибок в данных клиента-получателя или реквизитах банка-получателя.

Внутрибанковские переводы

Переводы средств между разными филиалами одного банка происходят в разы быстрее, чем межбанковские. Для внутрибанковских переводов не задействуются корсчета. Все операции проходят внутри одного кредитно-финансового учреждения.

Еще быстрее происходит расчет между клиентами, если отправитель и получатель обслуживаются в одном филиале.

В этом случае денежные средства списываются напрямую с дебета счета плательщика и зачисляются на кредит счета получателя.

Транзакция фиксируется мгновенно, как только специалист банка вводит в систему платежное поручение или подтверждает операцию, проведенную в Банк-Клиенте, интернет-банке или мобильном приложении.

Межгосударственные банковские переводы

Для проведения международных банковских переводов создана система SWIFT и другие подобные ей способы передачи данных. По сути, СВИФТ не переводит деньги, а только передает информацию об операции.

В системе поддерживается один из типов сообщений МТ103, который позволяет одному банковскому учреждению давать распоряжение другому на перечисление денег между счетами клиентов этих банков.

При этом сама система контролирует действия всех банков-участников перевода, чтобы средства были списаны и зачислены быстро и безопасно.

Не все транзакции межгосударственного перечисления проходят по прямому пути. Гораздо чаще у международного перевода длинная цепочка переходов между банками, у которых открыты взаимные корреспондентские счета. Чем больше банков-участников перевода средств, тем дороже обходится банковский перевод отправителю.

Процедура перечисления международного банковского перевода выглядит так:

- списание суммы с баланса отправителя;

- зачисление на корсчет банка-отправителя;

- перевод между корсчетами банков-посредников;

- зачисление на корсчет банка-получателя;

- зачисление на счет получателя.

Такая пересылка между банками в разных государствах длиться до 7-ми банковских дней. Систему СВИФТ переводом используют и для внутригосударственных переводов. С ее помощью проходят расчеты как между контрагентами юридическими лицами, так и между физическими.

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о.

начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет.

treskova@brobank.ru

Эта статья полезная?

Перевод банковский

amatar83 04 октября 2015 16:53

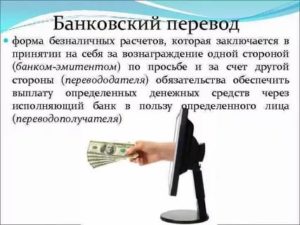

Под банковским переводом подразумевается особая форма финансовой оплаты каких-либо услуг методом безналичного расчета.

Суть такого перевода заключается в том, что одна сторона (Плательщик) осуществляет денежный платеж в пользу другой стороны (Получателю).

Осуществление платежа может происходить несколькими способами, самым популярным из которых является электронный перевод, позволяющий не только быстро и эффективно перевести финансовые средства, но и надежно защитить их от банковских махинаций.

Особенности банковского перевода

У каждого клиента банковского учреждения имеются его личные уникальные данные (реквизиты), процесс выдачи которых контролируется автоматизированной банковской системой. Банк также получает пакет идентификационных документов по окончанию прохождения процедуры регистрации в ЦБ РФ.

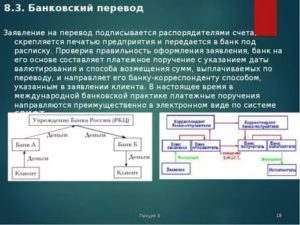

Процесс отправки банковского перевода подразумевает составление Плательщиком особого платежного поручения, которое представляет собой расчетный документ, предоставляющий право владельцу денежного счета давать указание банку по поводу безналичного перевода финансовых средств тому или иному клиенту другого банка (Получателю).

Платежка должна быть обязательно принята к исполнению. Банк не может отказать клиенту в операции, если на счету отправителя имеются денежные активы, позволяющие осуществить транзакцию. При составлении исполняемого документа обязательно указываются реквизиты физических и юридических лиц, участвующих в процессе банковского перевода.

Обращаясь к банку по поводу осуществления денежного перевода необходимо помнить о том, что в случае неверного или неполного указания даже одного реквизита финансовое учреждение может отказать в транзакции и потребовать от Плательщика предоставления правильных сведений. Именно поэтому, следует внимательно проверять все свои идентификационные данные и стараться не терять выданные банком реквизиты.

В процессе осуществления банковского перевода количество денежных средств на счету Плательщика уменьшается ровно настолько, насколько оно увеличивается на счету Получателя. Кроме того, банк может потребовать от клиента оплатить комиссионный сбор, определяемый видом предоставляемой услуги и размером денежных активов, которые переводятся из одного места в другое.

https://www.youtube.com/watch?v=YnpfHAgSekI

В случае использования для перевода финансовых средств банковской карты, срок успешного выполнения операции составляет от 1 до 3 дней и зависит от времени принятия оператором распоряжения клиента.

После того, как денежные средства будут сняты со счета Плательщика, оператор обязан незамедлительно сообщить ему об этом. В случае, же если оператор не направил клиенту такое подтверждение, финансовая операция считается не завершенной и может быть аннулирована.

Что же касается денежных обязательств Плательщика, то они полностью прекращаются после того, как средства поступили на счет Получателя.

Виды банковского перевода

В настоящее время, в банковской системе принято выделять несколько видов денежных переводов, каждый из которых имеет свою специфику и правила осуществления.

1. Межбанковский перевод. Под межбанковским переводом принято понимать процесс безналичного перевода финансовых активов из одного банка в другой.

Для осуществления такого рода операции каждому банковскому учреждения необходимо открыть личные корреспондентские счета в ЦБРФ.

Счета данного типа представляют собой открытые счета, содержание которых отображает все денежные расчеты между банками.

Процесс осуществления межбанковского перевода занимает довольно длительное время. Для того, чтобы лучше понять его суть можно рассмотреть один из наиболее популярных примеров такой транзакции:

«Владелец банковского счета обращается в банк «А» имея на руках платежное поручение, потенциальным получателем которого являет собственник счета в банке «Б». После того как все финансовые моменты будут рассмотрены, банк «А» списывает указанную в поручении сумму со счета Плательщика и направляет ее на корреспондентский счет в ЦБРФ по транзитному денежному каналу.

Сотрудники ЦБРФ тщательно проверяют поступивший им платеж на наличие всех необходимых реквизитов. После того, как ЦБРФ убедиться в том, что все даны указанные верно, платежный документ отправляется на временный счет банка-получателя, который также проверит правильность составления платежа и зачислит денежные средства на счет.

В случае же обнаружения каких-либо ошибок в документе, платежка отправляется на доработку».

Необходимо помнить о том, что банковское учреждение не несет никакой ответственности за те сведения, которые указаны в платежном поручении. Банк лишь принимает документ к исполнению, а инициирующим лицом является сам владелец финансовых активов.

2. Межфилиальный перевод. Межфилиальным переводом называют денежную транзакцию, которая осуществляется между двумя филиалами одного банка при помощи метода безналичного расчета.

Несмотря на то, что межфилиальный перевод также проводится через корреспондентский счет, скорость его осуществления намного выше, нежели у перевода межбанковского, так как для проведения транзакций используются внутренние счета.

Суть межфилиального перевода заключается в следующем. В рамках действующего платежного поручения, составленного отправителем, банковское учреждение списывает указанную в документе денежную сумму со счета отправителя и отправляет ее на свой внутренний счет. Далее, деньги переводятся в другой филиал, который, в свою очередь, гарантирует зачисление перевода на счет получателя.

Межфилиальный перевод может использоваться и самим банком том случае, когда одному из отделений срочно требуются финансовые средства на выплату денежного вклада большого размера. Таким образом, банки всегда застрахованы от возникновения недостатка капитала и могут выполнять свои обязательства перед клиентами в полном объеме.

3. Внутренний перевод. При условии привязки денежных счетов получателя и плательщика к одному филиалу финансового учреждения процесс зачисления денежных средств осуществляется практически моментально.

По условиям внутреннего перевода деньги поступают на счет Получателя непосредственно со счета Плательщика. Таким образом, исчезает надобность заводить корреспондентский счет.

Порядок подготовки и совершения внутренних переводов контролируется существующим финансовым законодательством, а также специальными комиссиями ЦБРФ.

В отличие от юридического лица, физическому лицу для осуществления внутреннего перевода достаточно предоставить сотруднику лишь свои паспортные данные. Транзакции между физическими лицами происходят по упрощенной схеме, не требующей оформления каких-либо дополнительных документов

Преимущества банковских переводов

Главным и неоспоримым преимуществом банковских переводов является их быстрота и безопасность. Благодаря электронным транзакциям любой клиент банка может перечислять денежные средства в любую нужную ему точку мира в самые кратчайшие сроки.

Для этого достаточно придти в ближайшее отделение банка и обратиться к тому сотруднику финансового учреждения, который занимается переводами.

Процесс осуществления транзакции, как правило, осуществляется мгновенно и лишь в отдельных случаях занимает от 1 до 3 рабочих дней.

Банковские переводы надежно защищены при помощи самых современных технологий и программ. Большинство злоумышленников, занимающихся финансовыми операциями, просто не способны справиться с тем уровнем защиты, которым характеризуется процесс финансовой транзакции. Таким образом, можно переводить даже очень большие суммы и не бояться по поводу их хищения.

Еще одним большим преимуществом банковских переводов является универсальность. Электронные транзакции нашли свое применение в самых различных областях человеческой жизнедеятельности и могут использоваться для решения практически любых ситуаций, связанных с финансами.

Заказать банковский перевод можно в любом банке. Процедура оформления электронного платежа довольно проста и не требует каких-либо знаний. Опытные сотрудники финансового учреждения внимательно выслушают ваши запросы и оформят всю необходимую для перевода документацию.

В настоящее время процедура оформления и осуществления банковских переводов изучена досконально.

Однако многие финансовые эксперты по-прежнему ищут новые пути повышения эффективности денежных транзакций и стараются сделать их максимально быстрыми и безопасными, что немаловажно в современных финансово-экономических условиях.

Более того, разрабатываются пути предоставления клиентам гарантий, предусматривающих выплату денежных компенсаций в случае нарушения правил осуществления транзакций со стороны банковского учреждения.

Что такое банковский перевод

Простыми словами – перевод денежных средств одного лица к другому посредством банка.

Определение банковского перевода

Под банковским переводом подразумевается вид безналичного расчета, при котором одна сторона (банк-эмитент) берет на себя обязанность по просьбе и за определенное вознаграждение со стороны перевододателя перечислить определенную сумму конкретному лицу (переводополучателю).

Кто может переводить деньги в банке

- Перевододателем может выступать как физическое, так и юридическое лицо.

- Подобный перевод производится на основе платежного поручения, где прописаны реквизиты взаимодействующих организаций (отправителя и получателя) и расчетного счета плательщика/адресата.

Как происходит перевод

Любой, кто открывает р/с получает соответствующие реквизиты. Они индивидуальны в каждом случае и не могут повторяться. Не реально встретить двух клиентов с идентичными номерами счетов, что строго контролируется автоматизированной банковской системой (АБС).

Чтобы переслать деньги, необходимо отправителю составить платежный документ. Это обязательный инструмент при безналичной форме расчетов.

Таким образом клиенты инструктируют банк по поводу предстоящей транзакции.

Можно распечатать платежное поручение на бумажном носителе или сформировать в электронном формате, воспользовавшись онлайн-банкингом, мобильным приложением или специальной системой для юридических лиц.

https://www.youtube.com/watch?v=H-XTcCpycpg

платежного поручения:

- развернутое название финансово-кредитной организации;

- № расчетного счета, с которого будут списываться средства;

- БИК (банковский идентификатор);

- ИНН;

- ОКПО;

- размер перевода;

- назначение;

- наименование адресата;

- № р/с.

На основании такого документа деньги списывают со счета отправителя и перечисляют на счет получателя. Последний может быть открыт в той же или другой финансовой организации, либо за пределами РФ. Уполномоченный банк принимает платежку и исполняет свои обязательства безоговорочно, при условии наличия на р/с клиента достаточной суммы.

Внутрибанковский перевод

Если счета платящей и получающей стороны находятся в одном банке, то зачисление денег происходит мгновенно. Средства списываются и напрямую направляются адресату в обход корреспондентского счета. Такая операция у отправителя отображается в дебете, а у получателя – в кредите.

Не менее быстро проходит трансферт между разными филиалами одного банковского учреждения. Здесь также не задействуется перевалочный счет от ЦБРФ.

Перевод в другой банк

Перевод денежных средств стороннему банку, но находящемуся на территории РФ, называют межбанковским трансфером. Здесь используется корреспондентский счет, зарегистрированный в Центробанке.

К/C может быть двух видов:

- ЛОРО – счет ЦБРФ, открытый непосредственно в кредитной организации;

- НОСТРО – р/с в Банке России.

Пример межбанковского перевода:

- Клиент А составляет платежку с целью поручить своему банку (X) перевести деньги лицу В, у которого открыт счет в другом банке (Y).

- По платежному документу X списывает средства с р/с А.

- Деньги через транзитный счет перетекают на корсчет Банка России. Там перевод проверяется на соответствие нормам закона.

- Далее деньги зачисляются на транзитный счет Y. Банк-получатель находит адресата В в своей клиентской базе. В случае его отсутствия перевод возвращают сначала в Центробанк, с последующим перенаправлением в банк X. При этом обязательно поясняют причины возврата.

- Банк X должен составить новое поручения с изменениями или возвратить деньги на счет отправителя.

Банк-эмитент не несет ответственности за ошибки, допущенные при формировании платежного поручения. Поскольку он ответственен только за исполнение поручения, данного клиентом А.

Обычно международный перевод занимает до 3 рабочих дней.

Межгосударственные переводы

Большинство переводов международного масштаба осуществляются не напрямую. Им приходится кочевать по длинной цепочке из банков, в которых открыты взаимодействующие между собой корсчета.

Контроль за подобным передвижением ведется автоматизированной системой СВИФТ. Она передает сведения о совершенной транзакции и отвечает за ее безопасность и быстроту проведения.

Чем больше банков участвуют в сделке, тем дороже придется заплатить за банковский перевод.

Отрицательные стороны SWIFT-системы:

- Банковский перевод проходит максимум за 5-7 дней.

- Часто берутся дополнительные комиссионные сборы, что обусловлено переходом платежа через несколько банков. Когда исходная валюта отлична от той, что действует в стране адресата, тоже потребуется доплата. За срочность банки также взимают 30% сверх стандартной платы.

- Получателю придется заплатить до 2% за услугу обналичивания средств.

Банковские переводы через платежную систему СВИФТ производятся по следующим данным:

- паспортные реквизиты отправителя;

- № счета контрагента;

- цель денежного перевода;

- СВИФТ-код получающей финансовой организации;

- город/ страна бенефициара и корреспондирующего банка;

- IBAN-код (необходим для стран Евросоюза).

На основании этих сведений оператором составляется ордер, который предъявляют в кассу для проведения перевода. После завершения операции клиенту выдают чек с номером.

Алгоритм межгосударственной банковской операции:

- Заказанная сумма списывается со счета отправителя.

- Последовательно переводится на корсчета банков-посредников.

- Зачисляется на корсчет принимающего банка.

- Переводится на счет получающего лица.

Обычно международный перевод занимает до 5 рабочих дней.

СВИФТ-систему задействуют и при внутригосударственных трансферах. Таким способом рассчитываются между собой юридические и частные лица.

Как узнать об успешном переводе денег

Зачисление денег путем банковского перевода происходит в течение 3 рабочих дней. Как только платежка переходит в статус «Исполнено», вернуть отправленные средства нельзя.

Узнать, дошли или нет деньги по назначению, можно только у владельца принимающего счета. Банки-получатели не уполномочены уведомлять сторонних клиентов о поступлениях на счета, за исключением лиц, на имя которых они открыты.

Поэтому бессмысленно звонить в банк контрагента и пытаться узнать информацию о поступлении средств.

https://www.youtube.com/watch?v=sD4Ibu24yFk

Если получатель утверждает, что деньги не пришли на р/с, то можно потребовать провести банковскую проверку. Надо отправителю лично посетить свой банк и подать заявление на розыск потери. В нем обозначают номер платежного документа, дату совершенной операции, и на какую сумму.

К розыскным мероприятиям рациональнее приступать не ранее истечения 3 дней с момента отправки банковского перевода. Часто деньги благополучно возвращаются отправителю, что связано с ошибочно составленной платежкой (указаны не те реквизиты банка-получателя или контрагента).