Глобализация торговых отношений не могла не повлиять на финансовый сектор. При осуществлении сделок в международном формате, наличие гаранта обязательно. В этой роли может выступать любое учреждение, имеющее аккредитацию в системе SWIFT. В РФ финансовую и юридическую поддержку в внешнеэкономическом сотрудничестве предоставляет Альфа-Банк.

- Что такое аккредитив и для чего он нужен

- Виды аккредитивов, предлагаемых в Альфа-Банке

- Как оформить сделку

- Условия от банка

- Необходимая документация

- Срок для представления документов

- Участники сделки

- Процедура проведения

- Аккредитив в Альфа-Банке: тарифы для физических лиц

- Преимущества аккредитивной формы расчетов

- Заключение

- Аккредитив в банке: при покупке недвижимости, при продаже квартиры

- Когда может быть использован аккредитив

- Виды аккредитивов

- Купля-продажа через аккредитив: схема действий

- Покупка квартиры через аккредитив

- Условия аккредитива: плюсы и минусы

- Плюсы аккредитива

- Минусы аккредитива

- Отличие аккредитива от банковской ячейки: что выбрать?

- Какие документы нужны для открытия аккредитива в банке

- В каком банке лучше открыть аккредитив

- Аккредитив в Сбербанке

- Тариф

- Документы

- Аккредитив в банке ВТБ

- Аккредитив в Альфа банке

- Аккредитив в Райффайзен банке

- Аккредитив в МКБ банке

- Пример договора аккредитива при продаже квартиры

- Стоимость аккредитива в банке

- Аккредитив при покупке недвижимости: что это, схема, плюсы и минусы формы расчетов

- Что такое «аккредитив в банке при покупке квартиры»?

- Какие бывают виды аккредитивов и какие у них особенности?

- На какой срок оформляется аккредитив?

- Схема проведения покупки квартиры через аккредитив

- Нюансы договора на открытие аккредитивного счета

- Преимущества такой формы расчетов

- Возможные риски такой схемы расчетов

- Что лучше — аккредитив или банковская ячейка?

- Кто должен оплачивать открытие аккредитива — продавец или покупатель?

- В каких банках можно оформить аккредитив?

- Стоимость Аккредитива Для Физических Лиц в Альфа Банке

- Преимущества аккредитива

- Способы открытия аккредитива

- Приобретение недвижимости

- Варианты аккредитивов

- Аккредитив в Альфа-Банке

- Тарифы на для физических лиц

- Виды аккредитивов в Альфа-Банке

- Что такое аккредитив в Альфа Банке

- Аккредитив — для чего и зачем?

- Аккредитив Альфа-Банка тарифы и стоимость для физических лиц

- Что такое аккредитив

- Аккредитив при покупке недвижимости

- Тарифы на аккредитив в Альфа-Банке для физических лиц

- Стоимость аккредитива

Что такое аккредитив и для чего он нужен

Под термином «аккредитив» подразумевается договор, где присутствуют три стороны. Поставщик, получатель и банк. Последний выступает посредником и служит гарантом осуществления финансовых операций.

Другими словами, если компании или физическому лицу нужно приобрести товар у иностранного агента, но доверия у сторон друг к другу нет, то по итогу переговоров они заключают контракт, где в условиях взаиморасчета будет значится услуга аккредитива. Когда оба участника выполнят свои обязательства, банк произведет оплату из заранее внесенных на специальный счет денежных средств.

Так, предоставляющая товар или услуги сторона уверена в оплате, а бенефициар (получатель) подтверждает свою платежеспособность. Данный формат часто используется при покупке недвижимости, взятии квартиры в ипотеку в других регионах или за границей.

Важно! Финансовая организация не занимается выездной работой по проверке качества выполненных обязательств. Решение о закрытии оплаты принимается на основе предоставленных сторонами документов.

Виды аккредитивов, предлагаемых в Альфа-Банке

Существует 7 видов аккредитива. Альфа-Банк предлагает своим клиентам 4 варианта услуги:

- Отзывной. В данном случае покупатель может потребовать возврат средств и аннуляцию услуги без уведомления второй стороны. Но из-за отсутствия доверительных отношений между сторонами практически не используется.

- Безотзывной. Денежные счета будут заморожены до тех пор, пока стороны не придут к согласию и предоставят соответствующие документы.

- Покрытый. Конечный контроль за выполнением условий сделки осуществляет банк второй стороны.

- Непокрытый. Все решения по аккредитиву принимает Альфа-Банк.

Дополнительная информация. Из-за обилия нюансов по документальному оформлению сервиса, многие клиенты предпочитают пользоваться услугами юридических организаций, которые подготавливают пакет документов и передают в банк.

Как оформить сделку

Альфа-Банк признанный партнер на международной арене, поэтому клиентам доступно сопровождение сделки не только в пределах РФ, но и за рубежом с использованием местной валюты. Чтобы воспользоваться услугой самостоятельно, стоит изучить все условия сделки, прописанные ниже.

Условия от банка

Для использования аккредитива через банк клиент должен:

- Подать заявку.

- Предоставить полный пакет документов, касательно условий сделки и платежных реквизитов получателя.

- Открыть сберегательный счет с отсутствующими ограничениями по вносимой сумме и срокам действия.

- Оплатить комиссию за услуги банка и внести оговоренную договором сумму.

Дополнительная информация. Подать заявку можно через мобильное приложение «Альфа-Бизнес Онлайн» во вкладке «Сервисы».

Необходимая документация

На наличии соответствующих документов стоит остановиться подробнее, так как у многие клиенты сталкиваются с трудностями именно с на этом этапе. Для обработки заявки на услугу аккредитива, нужно иметь:

- паспорт гражданина РФ;

- договор между двумя сторонами с указанием аккредитивного способа расчета;

- реквизиты получателя (наименование банка, ФИО, счет, номер договора, сумма и вид аккредитива, варианты связи, перечень документов, которые должна предоставить вторая сторона);

- поясняющее письмо (здесь можно указать некоторые нюансы сделки).

Обратите внимание! Перед одобрением аккредитива, Альфа-Банк проверяет все документы на актуальность предоставленных сведений. Если будут выявлены расхождения банк откажет в услуге.

Срок для представления документов

Согласно условиям предоставления услуги Альфа-банком, пакет документов может быть подан в любое время в пределах срока действия аккредитива (60 дней с момента подачи заявки). Это объясняется невозможностью получения некоторых данных. Например, транспортная декларация может быть выписана только в день отгрузки и заранее клиент ее предоставить никак не сможет.

Лизинг имущества от Альфа Банка

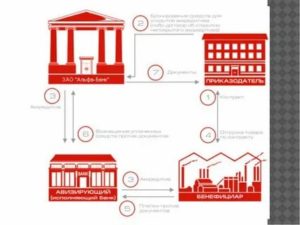

Участники сделки

Подытожив, в расчете по аккредитиву участвуют 4 стороны:

- бенефициар – тот, кто предоставляет услугу или товар;

- приказодатель – получающий и оплачивающий товар или услугу, также является инициатором открытия сберегательного счета и подачи заявки;

- Альфа-Банк – организация, курирующая аккредитив и сотрудничающая с приказодателем. Несет полную ответственность за оказание услуги;

- банк-исполнитель – партнер Альфа-Банка, который произведет выплаты бенефициару со счета приказодателя.

Важно! Перед обращением в Альфа-Банк нужно удостовериться, что бенефициар не находится в одной из 70 стран мира, с которыми учреждение не сотрудничает (в основном это страны третьего мира или горячие точки).

Процедура проведения

Теперь о том, какая последовательность действий подразумевается при использовании услуги аккредитива. Сразу стоит учесть, что план условный. Каждую конкретную заявку рассматривает уполномоченный сотрудник, который консультирует клиента по всем вопросам связанными со спецификой каждой сделки.

https://www.youtube.com/watch?v=YKr3XvVv81M

Этапы процедуры следующие:

- Заключить договор со второй стороной и указать аккредитивную форму расчета.

- Прийти в отделение или скачать мобильное приложение банка и подать заявку в соответствии с установленной банком формой.

- Проконсультироваться с уполномоченным сотрудником Альфа-Банка.

- Открыть сберегательный счет на имя лица или компании, которая указана в договоре, как инициатор аккредитива.

- Внести денежные средства на сумму, указанную в договоре между сторонами.

- Подать документы и другие справки, которые банк может затребовать в зависимости от условий сделки.

- В течение 7 дней юристы банка проверят актуальность поданных документов и уведомят приказодателя о результатах. В случае несоответствия, учреждение, либо откажет, и нужно будет подать заявку заново, либо можно будет «донести» нужные реквизиты в течение 60 дней с момента обращения.

После уведомления приказодателем о выполнении условий сделки обеими сторонами, банк зачисляет средства, установленные договором.

Аккредитив в Альфа-Банке: тарифы для физических лиц

За оказание услуг гаранта и взаимодействие с банком бенефициара, Альфа-Банк взимает комиссию. Для физических лиц тарифный план составляет 0.75%. Но он не может быть меньше 1 650 и выше 33 тысяч рублей. При оплате в другой валюте, комиссия конвертируется по курсу, установленному на момент заключения договора с приказодателем.

В случае отмены аккредитива или смене условий в течение 60 дней, с приказодателя взимается дополнительная комиссия стоимостью в 990 рублей. Подробные тарифы на аккредитив можно посмотреть на сайте Альфа-Банка в разделе «Средний и крупный бизнес», перейдя во вкладку «РКО» в подпункт «Аккредитив».

Преимущества аккредитивной формы расчетов

Причины, почему стоит использовать данную услугу в частной и деловой жизни, очевидны:

- нет рисков не получить оплаченный товар или услугу;

- отсутствует вероятность работы с неплатежеспособным клиентом;

- нет возможности односторонних изменений договора без согласования с банком;

- наличие всесторонней юридической поддержки.

Так же стоит упомянуть о возможном возврате средств в случае недобросовестности второй стороны, ведь банк, как гарант обеспечивает полное возмещение ущерба в случае форс-мажора.

Заключение

Аккредитив – это услуга банка по осуществлению безопасных покупок и продаж путем заключения внутренних и заграничных сделок.

Чтобы воспользоваться данным сервисом нужно иметь на руках договор, подписанный двумя сторонами, оставить заявку и подать пакет документов с соответствующими реквизитами.

После оговоренного взноса на сберегательный счет, финансовое учреждение проконтролирует выполнение договоренностей и произведет оплату на счет партнера.

Аккредитив в банке: при покупке недвижимости, при продаже квартиры

Многие в наше время проводят крупные сделки с недвижимостью, например, при покупке квартиры или другой недвижимости и для снижения риска сделки необходимо иметь надежного гаранта, в котором можно быть на 100 процентов уверенным. Таким гарантом может выступать банк, а сама услуга называется аккредитив.

Аккредитив — это простыми словами услуга банка, которая помогает не беспокоиться о честном завершении сделки.

Банк возлагает на себе ответственность за все расчеты, таким образом продавец и покупатель застрахованы от всевозможных рисков.

Покупатель получит деньги только в том случае, если продавец выполнит перед ним все обговоренные обязательства. Аккредитив — это самая безопасная форма расчета между клиентами.

Когда может быть использован аккредитив

Аккредитив — очень популярная банковская услуга и ей можно воспользоваться в разных случаях:

- если продаете или покупаете недвижимость (в том числе через ипотеку)

- покупаете или продаете какую-то дорогую вещь (авто, ценные бумаги, оборудование)

- оплачиваете услуги на крупную сумму

- производите обмен квартир через договор купли-продажи

Стоит отметить, что не допускается использование аккредитива в предпринимательских целях. Также договор на аккредитив может быть заключен только между физическим лицом и физическим лицом (в качестве продавца) или между физическим и юридическим лицом (в качестве продавца). Заключить договор от юридического лица в качестве покупателя нельзя.

Виды аккредитивов

Даже такая часто используемая услуга, как аккредитив может быть разных видов:

- покрытый (депонированный) — самый распространенный тип аккредитива

- непокрытый (гарантированный)

- безотзывной

- отзывной

В случае с покрытым аккредитивом банк-эмитент переводит средства в банк получателя за его счет (покупатель оплачивает комиссию за перевод из банка в банк). Если аккредитив непокрытый, то обязанность за списание денег ложится на банке продавца, банк покупателя только дает доступ к сумме, отведенной на аккредитив согласно условиям сделки.

https://www.youtube.com/watch?v=HCP22CGn4eM

Отзывной аккредитив предполагает возможность отменить сделку по распоряжению покупателя в любой момент без согласования данного действия с продавцом. В случае с безотзывным аккредитивом отменить сделку можно только при обоюдном согласии покупателя и продавца.

Купля-продажа через аккредитив: схема действий

Аккредитив работает по достаточно простой и надежной схеме:

- Стороны заключают между собой договор (купли-продажи, цессии, оказания услуг)

- Покупатель открывает сберегательный счет в банке и вносит необходимую сумму (она состоит из суммы заключенного договора и комиссии банка за предоставляемую услугу)

- Продавец выполняет условия сделки и предоставляет документы, подтверждающие это, в банк

- Банк проводит проверку документов и в случае выполнения всех условий переводит деньги продавцу

В каждом конкретном случае стороны заключают договор, согласовав условия подтверждения сделки между собой: например, для подтверждения сделки с недвижимостью в банк нужно будет предоставить выписку из Росреестра с отметкой о регистрации, в других типах сделок это могут быть другие документы.

Покупка квартиры через аккредитив

На вторичном рынке жилья крайне популярна услуга покупки квартиры через аккредитив в банке. Данная схема купли-продажи через банк страхует продавца и покупателя от возможных форс-мажоров. Порядок действий при покупке квартиры таким способом простой:

- Вы договариваетесь с продавцом квартиры о сумме продажи его недвижимости

- Следующим шагом вам нужно внести деньги на специальный счет, открытый для этой сделки в банке

- Далее составляете договор между собой с условиями сделки: вам нужно прописать условие, что продавец получит деньги только после предоставления им выписки из Росреестра с отметкой о регистрации — этот документ подтверждает факт смены собственника жилья.

- Банк проверяет подлинность документы и в случае выполнения условия переводит деньги на счет продавца. Таким образом все стороны довольны — покупатель получил в собственность квартиры, а продавец свои деньги.

Крайне удобно, что не нужно ходить и обналичивать деньги, достаточно просто внести на открытый вам сберегательный счет сумму договора и оплатить комиссию банка за предоставление аккредитива.

Условия аккредитива: плюсы и минусы

У данной услуги есть как свои плюсы, так и свои минусы. Давайте, рассмотрим их подробнее.

Плюсы аккредитива

- Минимальное количество документов

- Можно произвести расчет в рублях или в валюте

- Время на открытие аккредитива составляет около 10 минут

- Сделку можно провести за 1 день, даже если покупатель и продавец находятся в разных городах

- Гарантия безопасности проведения расчетов

- Относительно низкая стоимость услуги — от 1500 рублей

- Не требуется личное присутствие продавца при открытии аккредитива

Минусы аккредитива

- С помощью аккредитива можно провести не все типы сделок

- Аккредитив можно открыть не в каждом отделении банка

- Операция не может быть осуществлена в рамках предпринимательской деятельности

- Если открывать безотзывной аккредитив, то снять деньги со счета можно только при согласии двух сторон (нужно будет расторгнуть сделку)

Отличие аккредитива от банковской ячейки: что выбрать?

По сути, аккредитив и банковская ячейка похожи — банк в обоих случаях выступает гарантом сделки, взимая за это комиссию, но есть и отличия:

- вид расчета: в случае с аккредитивом деньги покупателя находятся на специальном сберегательном счете в банке, а при использовании банковской ячейки сумма хранится в виде наличных в специальном хранилище

- скорость проведения сделки: при использовании аккредитива времени понадобится меньше — открыть сделку в банке можно за 10 минут, в то время, как при использовании ячейки процесс займет больше времени — деньги нужно еще пересчитать перед тем, как положить их в ячейку. За пересчет денег и проверку купюр на подлинность банком также может взиматься комиссия, что повысит затраты на проведение сделки между сторонами.

- отделения банка, где можно воспользоваться услугой: банковские ячейки есть лишь в небольшом количестве банков, в то время, как офисов, где можно открыть аккредитив, на порядок больше

Какие документы нужны для открытия аккредитива в банке

Для открытия аккредитива в банке потребуется предоставить сотруднику паспорт и договор-основание.

Если вы не знаете, как правильно составить договор именно для вашего типа сделки, то вы можете обратиться к банковскому специалисту и вам помогут грамотно. Пример заявления на аккредитив вы можете скачать по ссылке внизу этой страницы.

В каком банке лучше открыть аккредитив

Лучше всего открывать аккредитив крупном и надежном банке, к которым можно отнести: Сбербанк, ВТБ, Альфа банк, Райффайзен банк и МКБ. Ниже мы рассмотрим условия открытия аккредитива в перечисленных выше финансовых организациях.

Аккредитив в Сбербанке

Многие клиенты пользуются услугами Сбербанка при проведении расчета через аккредитив. Для открытия аккредитива необходимо зайти на официальный сайт и на карте отделений выделить ближайшее к вам, где предоставляется данная услуга.

https://www.youtube.com/watch?v=U-jNPp1Q9z8

Список отделений Сбербанка, где можно открыть аккредитив доступен по ссылке.

Далее необходимо совершить визит с паспортом и составить договор сделки, если вы покупаете или продаете квартиру, то это будет договор купли-продажи. Также необходимо будет заполнить заявление на открытие аккредитива, где заполнить все обязательные поля.

Тариф

Стоимость аккредитива начинается от 1500 рублей (зависит от типа сделки):

- Сделка с недвижимостью — 2000 рублей

- Сделка по купле продаже движимого имущества — 0,2% от суммы сделки, минимум 1500 рублей, максимум 5000 рублей за одну операцию

- Сделки по купле-продаже движимого имущества между физ.лицом и юр.лицом — 0,5% от суммы сделки, минимум 2500 рублей, максимум 15 000 рублей за одну операцию

Документы

Для предоставления услуги потребуются следующие документы:

- паспорта каждой из сторон договора

- договор-основание для аккредитива

- заполненное заявление на аккредитив по форме банка

Аккредитив в банке ВТБ

Для осуществления открытия аккредитива в банке ВТБ необходимо также выбрать ближайшее к вам отделение из списка , предварительно согласовав условия расчетов с продавцом.

Далее нужно будет открыть специальный расчетный счет для проведения взаиморасчетов и положить полную сумму договора и выбрать способ оплаты услуг банка (за аккредитив). Теперь осталось оформить заявление на открытие аккредитива и дождаться выполнения условий сделки продавцом. После предоставления подтверждающих документов сделка будет успешно завершена и продавец получит свои деньги.

Аккредитив в Альфа банке

Процесс проведения операций и их очередность — точно такая же как и в других банках.

Аккредитив в Райффайзен банке

Еще один банк, который предоставляет аккредитивы для своих клиентов — это Райффайзен банк.

Обратите внимание! Аккредитив в Райффайзен банке рассчитан только для расчетов через ипотеку. Другие способы внесения денег на специальный расчетный счет не подходят. Аккредитив в данном банке безотзывной депонированный (покрытый).

Процесс подачи заявки на открытие аккредитива следующий:

- По месту выдачи ипотечного кредита сообщить банку о желании провести сделки через аккредитив

- обговорить и согласовать условия аккредитива с продавцом недвижимости

- оформить заявление на открытие аккредитива

- далее продавец сообщает данные своего банка для перевода средств в случае успешного завершения сделки

- сделка проходит и после смены собственника продавец получает деньги на свой счет

Более подробно ознакомиться с условиями открытие аккредитива в Райффайзен банке вы можете по ссылке.

Аккредитив в МКБ банке

Последний банк, в котором мы рассмотрим открытие аккредитива — МКБ Банк. Начнем с порядка открытия аккредитива:

- Стороны сделки составляют договор и указывают в нем аккредитив как систему расчетов.

- Покупатель обращается в свой банк и подаёт заявление на открытие аккредитива (специального счёта для проведения сделки).

- Как только покупатель вносит деньги на счёт, банк регистрирует аккредитив и уведомляет об этом банк продавца.

- После проведения сделки продавец предоставляет в свой банк подтверждающие документы.

- После сверки документов и условий договора, банк производит перевод средств на счёт продавца.

Пример договора аккредитива при продаже квартиры

Что обязательно должно быть указано в заявлении покупателя на открытие аккредитива:

- Номер и дата заявления

- Сумма аккредитива прописью

- Данные банка плательщика и получателя

- Данные банка-исполнителя

- Вид аккредитива (покрытый (депонированный), непокрытый (гарантированный), безотзывной или отзывной)

- Срок действия аккредитива

- Назначение платежа

- Способ исполнения аккредитива

- Список документов для подтверждения сделки продавцом

- Срок предоставления документов

- Способ оплаты сделки покупателем

- Контактные данные плательщика

- Дополнительные условия

Скачать образец заявления на аккредитив вы можете по ссылке ниже:

Заявление на аккредитив

Стоимость аккредитива в банке

Выше мы разобрали условия и процесс открытие аккредитива в популярных банках России. На наш взгляд, выгоднее всего открывать аккредитив в Сбербанке, ВТБ и Райффайзен банке. У этих банков примерно одинаковая стоимость аккредитива (в среднем 2000 рублей) и большое количество офисов, где вы можете совершить сделку.

Аккредитив при покупке недвижимости: что это, схема, плюсы и минусы формы расчетов

Аккредитивный счет при покупке квартиры — это счет, на котором хранятся средства покупателя до передачи прав на недвижимость. После передачи прав, деньги отдаются продавцу. Таким образом, в этой схеме банк выступает в роли гаранта, что значительно уменьшает риск срыва операции.

К тому же чаще всего заключается т.н. «безотзывный» аккредитивный счет, в рамках которого даже при желании покупатель не сможет досрочно снять деньги без согласия продавца. Существуют также и другие важные нюансы.

В настоящей статье мы подробно рассматриваем пользу этого финансового инструмента и его особенности.

Что такое «аккредитив в банке при покупке квартиры»?

Как известно, покупка квартиры за наличные или даже в ипотеку всегда сопряжена с некоторыми рисками. Даже если покупатель прибегает к ипотечному займу, все равно ему необходимо передать продавцу первоначальный взнос.

Сумма такого перевода, как правило, немаленькая — в зависимости от характера сделки, покупателю необходимо передать от нескольких сотен тысяч рублей до десятков миллионов.

Кроме того, рисковать может и продавец: при условии, что все документы переданы и уже подписан акт приема-передачи, покупатель может отказаться переводить обговоренную сумму.

Поэтому, во избежание риска мошенничества, схема подобных операций обязательно должна предусматривать гарантию полного выполнения обязательств для обеих сторон.

Для этого банковскими организациями и были разработаны продукты для обеспечения безопасности. Самые популярные среди этих предложений — банковская ячейка и аккредитив.

Мы разберемся, как работает аккредитив и ячейка, а также разберем их минусы и плюсы. Но сначала уточним, что вообще такое аккредитивный счет и зачем он нужен.

Банковский аккредитив при покупке квартиры — это счет, открытый банком для обслуживания участников сделки.

Покупатель квартиры перечисляет на аккредитив установленную договором купли-продажи сумму, а продавец получает ее только после предоставления документальных доказательств передачи прав на недвижимость.

Таким образом, банк выступает в этой сделке гарантом: в случае, если сделка сорвется, банк попросту вернет участникам то, с чем они изначально пришли (покупателю — деньги, продавцу — права на недвижимость).

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки.

Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца.

Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

На какой срок оформляется аккредитив?

Нужно понимать, что период действия аккредитива — вопрос исключительно договоренностей между участниками сделки. Он может быть любым, хотя банки нередко вводят ограничения — например, счет может быть открыт на срок не больше двух кварталов (шесть месяцев).

Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е.

3 месяца действия счета.

https://www.youtube.com/watch?v=jsdfGgzOsz0

Срок действия счета заранее согласуется сторонами и отражается в первичном или окончательном договоре купли-продажи. Если выясняется, что установленного договором срока не хватает для проведения сделки, его можно изменить — но за это придется платить.

В среднем банки берут за изменение сроков действия 0,2% от суммы, хранящейся на аккредитивном счете.

Учитывая, что на аккредитиве чаще всего лежат суммы от 1 млн. рублей, 0,2% могут стать существенной платой.

Поэтому мы рекомендуем тщательно просчитать срок хранения — например, еще до подписания договора следует учесть возможные форс-мажоры, т.к. из-за полного игнорирования их возможности люди и попадают в неловкие ситуации.

Подытоживая, чаще всего срок действия составляет 3 месяца, т.е. ровно один квартал. При желании этот срок может меняться.

Схема проведения покупки квартиры через аккредитив

Итак, мы уже объяснили, что такое аккредитив при покупке квартиры простыми словами. Теперь нужно понять, какую роль занимает этот счет при проведении самой операции. Порядок действий с привлечением аккредитива выглядит следующим образом:

- Сначала участники сделки тщательно обсуждают условия купли-продажи. Заключается договор купли-продажи;

- Этот документ предоставляется банку, где планируется открывать аккредитив. Если банк утверждает сделку, подписывается еще один аккредитивный договор с участием трех сторон — покупателя, продавца и представителя банка;

- Покупатель вносит на открытый счет денежные средства в установленном объеме. Операция пополнения документируется;

- Договор аккредитива при покупке недвижимости или хранится у представителя банка, или передается в другую организацию (актуально для покрытых и непокрытых счетов);

- Договор купли-продажи регистрируется в Росреестре. Квартира практически передана покупателю;

- Продавец предоставляет банку все необходимые бумаги: справку из Росреестра о передаче прав, выписку из ЕГРН и т.д. Банк тщательно проверяет всю юридическую сторону вопроса, а именно: действительно ли были переданы права, не было ли нарушений в процессе передачи и т.д.;

- Если все правильно, в соответствии с аккредитивным договором, деньги зачисляются на счет продавца. На этом этапе продавец обязан задокументировать получение денег актом приема-передачи. Сделка завершается.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

- Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

- Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

- Обязательно исследуйте пункт «Оплата услуг». Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

- Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково. Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Изучить образец договора аккредитива (на примере Сбербанка) вы можете посмотреть и скачать здесь.

Преимущества такой формы расчетов

- Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

- Дополнительная юридическая помощь и поддержка от банка. Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

- Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Что лучше — аккредитив или банковская ячейка?

Это зависит от условий сделки и потребностей ее участников. Если нужно сэкономить — ничего лучше банковской ячейки нет. По соотношению «цена/качество» банковская ячейка значительно опережает аккредитив.

https://www.youtube.com/watch?v=TzXqqOwBJYM

Но если клиенты желают максимально обезопасить себя от форс-мажоров при процедуре передачи средств, самое подходящее — это аккредитив. Он значительно дороже, но и безопасность обеспечивает самую высокую из всех возможных вариантов.

Кроме того, следует учитывать порядок расчетов с банком. За ячейку платят в зависимости от срока действия договора, за аккредитив — в зависимости от размера охраняемой суммы.

Поэтому при передаче больших сумм может быть выгоднее ячейка, а при необходимости иметь большой срок хранения лучше подойдет аккредитив.

Кто должен оплачивать открытие аккредитива — продавец или покупатель?

Все зависит от договоренностей между контрагентами. При желании, оплатить услуги может даже продавец, хотя он по умолчанию считается главным бенефициаром сделки в финансовом плане. Поэтому чаще всего за открытие счета и его обслуживание платит покупатель недвижимости.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Стоимость Аккредитива Для Физических Лиц в Альфа Банке

| Стоимость Аккредитива Для Физических Лиц в Альфа Банке |

* для установления новой версии Альфа-Бизнес Онлайн необходимо обращаться в call-центр.8 (495) 755 58 58 (для Москвы)

8 800 100 77 33 (для регионов)

Преимущества аккредитива

2. Клиенты, установившие новую версию Альфа-Бизнес Онлайн*, могут оставить on-line заявку в разделе «Сервисы».

Аккредитив — способ безналичных расчетов, в котором участвуют две стороны — плательщик и получатель платежа (бенефициар).

Банк берет на себя денежное обязательство произвести платеж в пользу получателя средств после того, как тот предоставит документ с подтверждением выполнения условий аккредитива.

Полезно

знать Непокрытый (гарантированный) аккредитив — при его открытии банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива, или указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

Способы открытия аккредитива

Отзывный аккредитив — может быть изменен или аннулирован в любой момент банком-эмитентом без предварительного уведомления бенефициара (получателя средств). Практически не используется.

Приобретение недвижимости

Мошенников даже в сфере недвижимости развелось огромное количество, и судебные тяжбы после таких махинаций затягиваются на года.

Покупка или продажа физическими лицами, к примеру, своей квартиры или дома, либо же приобретение недвижимого имущества – громадный стресс и колоссальные переживания по поводу надежности того, с кем эта сделка проводится.

Аккредитив Альфа-Банка позволяет уменьшить «головную боль» от таких рисков, хотя и у него есть свой «минус».

Банк тщательно проверяет все условия, которые должны были быть выполнены, и если нареканий не имеется, он открывает доступ в специальный банковский счет, где хранятся средства для проведения данной сделки.

Что такое аккредитив Банк предлагает несколько вариантов данной услуги для физлиц:

Варианты аккредитивов

Альфа – надежная частная финансовая организация, которая уже четверть века прекрасно справляется со всеми взятыми на себя задачами. Никому и в голову не придет, что что-то может пойти не так, если взять этот банк, как контролирующий инструмент по договорным обязательствам, а, значит, все риски будут сведены к минимуму.

Аккредитив в Альфа-Банке

- открытие счета по стоимости зависит от того, гарантированный он или депонированный; первый может быть открыт за 0, 17% при минимально-максимальных рамках в 1650-16500 рублей, покрытый имеет стоимость в 0, 22% от суммы открытия счета с границами в 3300-33000 рублей; эти же тарифы распространяются и на пополнение общей суммы;

- проверка документов по аккредитиву в Альфа-Банке для физических лиц также оценивается по тарифу в 0, 22% с минимальной суммой в 3300;

- изменение условий аккредитива или его полное аннулирование, а также соответствующее извещение, имеют тариф в 990 рублей.

Тарифы на для физических лиц

Популярность аккредитива и его роль в сделках купли-продажи недвижимости постоянно растет. Такой способ расчет имеет свои преимущества, хотя и не лишен недостатков.

Альфа-Банк предоставляет соответствующие услуги для физических лиц на приемлемых условиях, что позволяет клиентам с гораздо меньшими рисками совершать финансовые операции. Такой вариант схож с банковской ячейкой, в которую покупатель кладет деньги, а продавец их затем забирает.

Однако аккредитивный механизм работает на более глубоком уровне.

Различают несколько основных видов аккредитивов в Альфа-Банке для физических лиц: Что такое аккредитив При покупке недвижимости подобная форма оплаты становится наиболее востребованным инструментом расчета.

С учетом ее преимуществ, нередко бывает выгоднее заплатить комиссию Альфа-Банку за выполнение обязательств и произвести акт купли-продажи с минимальными рисками.

Виды аккредитивов в Альфа-Банке

Стоимость аккредитива в Альфа-Банке колеблется исходя из процента от той суммы, на которую открывается счет. Прочие услуги, сопутствующие исполнению обязательств оцениваются уже на фиксированной основе.

В итоге стоимость посредничества Альфа-Банка может показаться высокой.

Однако когда речь заходит о крупных транзакциях, такая переплата по тарифам для физических лиц позволяет минимизировать риски, связанные с куплей-продажей.

Что такое аккредитив в Альфа Банке

Под новым термином аккредитив принято понимать обязательство в денежном эквиваленте, которое принимает на себя банк по распоряжению плательщика. На основании его указаний банк обязуется перевести денежные средства в адрес получателя после предоставления им документов о регистрации объекта недвижимости.

Аккредитив — для чего и зачем?

Важно! Альфа банк не осуществляет переводы третьим лицам в рамках исполнения аккредитива на основании заявления получателей денежных средств, которые являются физическими лицами.

А вы знали? На практике отзывной аккредитив крайне редко используется. Участники аккредитива

- Исполняющий банк — исполняет аккредитив и направляет денежные средства в адрес получателя на основании полномочий, которые возлагает на него банк-эмитент;

- Бенефициар — выгодоприобретатель, который может выступать в качестве физического или юридического лица;

- Плательщик — в данном контексте тот, кто приобретает недвижимость и поручает открыть аккредитив банку в котором он ведет сделку;

- Банк-эмитент — на основании поручения плательщика открывает аккредитив.

Аккредитив Альфа-Банка тарифы и стоимость для физических лиц

Популярность аккредитива и его роль в сделках купли-продажи недвижимости постоянно растет. Такой способ расчет имеет свои преимущества, хотя и не лишен недостатков.

Альфа-Банк предоставляет соответствующие услуги для физических лиц на приемлемых условиях, что позволяет клиентам с гораздо меньшими рисками совершать финансовые операции.

Такой вариант схож с банковской ячейкой, в которую покупатель кладет деньги, а продавец их затем забирает. Однако аккредитивный механизм работает на более глубоком уровне.

Что такое аккредитив

Предоставляя аккредитивные услуги для физических лиц, Альфа-Банк становится фактически посредником между двумя сторонами сделки. В итоге банк берет на себя обязательства согласно условиям аккредитивного договора обеспечить его полное выполнение обеими сторонами. Преимущества таких услуг заключаются в следующих моментах:

Бесплатная консультация юриста по телефону:

- безналичный расчет в купле-продаже существенно снижает риски, связанные с наличием крупной суммы денег на руках;

- аккредитив в Альфа-Банке для физических лиц позволяет обеспечить полное выполнение обязательств в соответствии с условиями заключенного договора;

- условия купли-продажи могут быть изменены, однако это допускается лишь с согласия всех сторон;

- для расчета Альфа-Банк создает счет, пользоваться которым можно лишь в соответствии с договором;

- когда покупатель вносит средства на указанный счет, он теряет возможность пользоваться ими; продавец же получает к ним доступ только после предоставления прав на оговоренное имущество;

- срок действия аккредитивного договора распространяется на любой период и при необходимости может быть продлен.

Аккредитив при покупке недвижимости

При покупке недвижимости подобная форма оплаты становится наиболее востребованным инструментом расчета. С учетом ее преимуществ, нередко бывает выгоднее заплатить комиссию Альфа-Банку за выполнение обязательств и произвести акт купли-продажи с минимальными рисками.

https://www.youtube.com/watch?v=JGq3PlYXiqI

Аккредитивный договор гарантирует сторонам исполнение договоренностей. Продавец в этом случае не сможет, получив деньги, отказаться от передачи прав на недвижимость покупателю — он просто не будет иметь доступ к нужному счету. И наоборот, покупатель не сможет отказаться от оплаты, получив права на имущество.

Тарифы на аккредитив в Альфа-Банке для физических лиц

Недостатком аккредитива Альфа Банка для физических лиц становится высокая комиссия на посреднические действия данного банковского учреждения. Официальный сайт предлагает следующие тарифы на стоимость данных услуг:

- открытие счета по стоимости зависит от того, гарантированный он или депонированный; первый может быть открыт за 0,17% при минимально-максимальных рамках в 1650-16500 рублей, покрытый имеет стоимость в 0,22% от суммы открытия счета с границами в 3300-33000 рублей; эти же тарифы распространяются и на пополнение общей суммы;

- проверка документов по аккредитиву в Альфа-Банке для физических лиц также оценивается по тарифу в 0,22% с минимальной суммой в 3300;

- изменение условий аккредитива или его полное аннулирование, а также соответствующее извещение, имеют тариф в 990 рублей.

Стоимость аккредитива

Стоимость аккредитива в Альфа-Банке колеблется исходя из процента от той суммы, на которую открывается счет. Прочие услуги, сопутствующие исполнению обязательств оцениваются уже на фиксированной основе.

В итоге стоимость посредничества Альфа-Банка может показаться высокой.

Однако когда речь заходит о крупных транзакциях, такая переплата по тарифам для физических лиц позволяет минимизировать риски, связанные с куплей-продажей.

Аккредитивный счет позиционируется как более цивилизованный и удобный вариант расчета. И несмотря на комиссионную стоимость тарифов в Альфа-Банке, такая форма оформления договора становится все более популярной.

Бесплатная консультация юриста по телефону: Кредиты, Потребительские кредитыКредиты, Потребительские кредиты

Оформление кредита наличными нередко отнимает длительное время. Заявка рассматривается недолго, однако сколько нужно для подготовки документов, привлечения поручителей и созаемщиков,…

Банки Российской Федерации с трудом выдают займ, сумма которого более одного миллиона рублей. Для получения больших денежных средств подтвердите платежеспособность…

Вам потребовался ипотечный кредит и вы имеете сертификат по материнскому капиталу? Его можно потратить на первый платеж или дождаться остатка…