Активному внедрению рыночных отношений в нашу жизнь уже 15 лет, а налог на недвижимость все эти годы оставался на уровне, при котором большая часть населения могла его заплатить без ущерба для своего кошелька. Однако, с 2016 года ситуация меняется и ежегодный налог становится ощутим как для граждан, так и для бюджета государства.

Суть новых правил проста — налог будет взыматься исходя из суммы кадастровой, а не инвентаризационной стоимости земельного участка. Новое правило принято с 1 января 2015 года. Рассчитываться по новым правилам налог будет только в 28 субъектах Российской Федерации. Остальные решили пока взимать налог по инвентаризационной стоимости, но с 2020 году на новую форму расчёта перейдёт вся страна.

- Какой налог на землю для физических лиц

- Кто освобождается от уплаты земельного налога

- Какой налог на землю для юридических лиц

- Как снизить земельный налог для юридических лиц

- 2. Налог при продаже земельного участка

- Какой налог с продажи земли для физических лиц

- Какой налог при продаже земли юридическим лицом

- Налоговые риски при продаже земли юридическим лицом

- Какой налог при продаже земли сельскохозяйственного назначения

- Когда не платится налог с продажи недвижимости

- Что делать, если приходит налог на проданную землю

- Выводы

- Глава 31 НК РФ. Земельный налог

- Как соотносятся общие правила и местные особенности

- Кто платит земельный налог

- Кто не платит земельный налог

- На что начисляется налог

- На что не начисляется налог

- Налоговая ставка

- Кто рассчитывает земельный налог самостоятельно

- Как рассчитать земельный налог

- Где узнать кадастровую стоимость

- Когда перечислять деньги

- Как отчитываться по земельному налогу

- Земельный налог для организаций: ставка, сроки уплаты, льготы — Контур.Бухгалтерия

- Какие организации платят земельный налог?

- Объект налогообложения по земельному налогу

- Налоговая база по земельному налогу

- Как определить налоговую базу для земельного участка, находящегося в общей собственности

- Налоговый и отчетный период по земельному налогу

- Налоговая ставка по земельному налогу

- Налоговые льготы по земельному налогу

- Порядок расчета земельного налога и авансовых платежей по нему

- Неполный налоговый период или неполный период действия льгот

- Когда сдавать декларацию по земельному налогу

- Срок уплаты земельного налога и авансовых платежей

- Ставка земельного налога для юридических лиц

- Ставка для юридических лиц

- Кто исчисляет земельный налог?

- Вручную

- Пример 3

- Онлайн-калькуляторы

- Льготы для юридических лиц

Какой налог на землю для физических лиц

Земля — это недвижимость и на неё распространяются все нововведения налогового законодательства, а плательщиками земельного налога признаются собственники. Теперь налоговые ставки на земельные участки будут составлять:

- 0,3% от кадастровой стоимости на земли сельскохозяйственного назначения, ИЖС и ЛПХ;

- 1,5% — на земли, предназначенные для иных целей.

Величина налога рассчитывается по схеме: площадь участка умножается на кадастровую стоимость 1м2, а потом на 0,3% или 1,5%.

Сразу следует отметить, что в первый год граждане заплатят только пятую часть реальной величины налога. Затем каждый год будет прибавляться ещё по 20%, до тех пор, пока величина не достигнет 100%. Например для участка под ИЖС, налог будет увеличиваться на 0,06% кадастровой стоимости в год. При этом все существовавшие ранее льготы сохраняются.

Для удобства граждан, на сайте ФНС появился налоговый калькулятор на основе кадастровой стоимости. Чтобы узнать сумму налога на землю, достаточно вести кадастровый номер участка.

Для жилых объектов вводится такое понятие, как налоговый вычет. Это так называемые бесплатные метры, некая норма, которая вычитается из общей площади жилья. Например, если квартира имеет площадь в 60 м2, а количество бесплатных метров составляет 20, то облагаться налогом будет только площадь в 40 м2.

Кроме того, вводится трёхуровневые ставки:

- Для жилых зданий, гаражей и хозяйственных строений — 0,1%;

- Для производственных, торговых, административных, офисных и иных коммерческих помещений — 0,5%;

- Для элитной дорогой недвижимости повышенной комфортности — 2%.

Кто освобождается от уплаты земельного налога

Освобождаются ли пенсионеры от уплаты земельного налога — вопрос как никогда актуальный. В конце 2017 года по поручению В.В. Путина Госдума и Правительство предусмотрели возможность, при которой пенсионеры и некоторые категории льготников могут быть освобождены от земельного налога.

В налоговый кодекс РФ внесли изменения, заключающиеся в том, что с 2018 года пенсионерам предоставлено право на налоговый вычет, который снижает размер земельного налога на кадастровую стоимость 6 соток земли. Согласно новым поправкам, теперь земельный налог на территорию площадью 600 кв.м.

пенсионерами не платится вообще.

Все категории граждан, которые освобождается от уплаты земельного налога, перечислены в статье 395 Налогового Кодекса РФ, но к физическим лицам применим только один пункт — это жители северных и дальневосточных малочисленных народов. Однако правовыми актами и законами муниципальных образований могут устанавливаться льготы для отдельных категорий граждан, включая пенсионеров.

Какой налог на землю для юридических лиц

Рассчитывается земельный налог для ИП и ООО, исходя из кадастровой стоимости участка и ставки налога, определенной местными органами власти.

https://www.youtube.com/watch?v=F8D3Gy1B6Hk

Ставка налога на землю для юрлиц не должна превышать:

- 0,3% от стоимости для участков сельхозназначения, жилищного фонда и его инфраструктуры;

- остальные земли облагаются налогом 1,5% от кадастровой стоимости в год.

Размер и ставку налога на землю юрлица рассчитывают самостоятельно (гл. 31 НК РФ) и оплачивают по месту нахождения. Налоговый период — календарный год. По окончании периода в налоговую нужно предоставить декларацию по земельному налогу. Сроки уплаты земельного налога для юридических лиц до 1 февраля.

Как снизить земельный налог для юридических лиц

Некоторые организации пользуются льготами по земельному налогу — перечислены условия в налоговом кодексе РФ.

- Например, при прохождении по участку государственной автодороги владелец участка освобождается от уплаты земельного налога;

- Также не предусмотрено налогообложение участков в свободных экономических зонах, если владельцы являются резидентами. В данном случае освобождение от налогообложения действует только первые пять лет с момента вступления в право собственности.

- Кроме того, местные администрации имеют право на введение дополнительных льгот и снижение налоговой ставки;

- Не нужно платить налог за изъятые или ограниченные в обороте земли лесного фонда, государственных водных объектов, заповедников и т. д.

Подробности о начислении, уплате и налоговых льготах для юридических лиц изложено в документе ФНС РФ от 13.07. 2011 г.

Обратите внимание, что вы можете уменьшить земельный налог до 50% путем снижения кадастровой стоимости.

2. Налог при продаже земельного участка

Ситуация имеет свои особенности — при общей либерализации земельного права наблюдается ужесточение налогового пресса.

До изменений в налоговом законодательстве 2015 года продажа недвижимости не облагалась налогом только в том случае, если она находилась во владении одного человека не менее трёх лет, а также при продаже за сумму менее 1 миллиона рублей.

Это правило позволило создать хорошо работающий рынок жилья и избавить от дополнительного налогового бремени владельцев дешёвой недвижимости, построенной в советский период.

В соответствии с новыми правилами, сделка на сумму менее миллиона рублей теряет свою защищённость от налогообложения. Вводится так называемая минимальная сумма налога. Неважно, какая сумма была указана в договоре — хоть 10 000 рублей, платить налог всё равно придется.

Налог с продажи земельного участка (НДФЛ 13%) теперь будет рассчитываться от кадастровой стоимости объекта.

То есть, если земля в собственности менее 3-х лет, то в любом случае придётся заплатить 13% НДФЛ, от 70% кадастровой стоимости объекта, либо от суммы указанной в договоре, если она превышает те самые 70% кадастровой стоимости. Единственным способом законно уйти от налога при продаже жилья — это длительное владение недвижимостью.

Какой налог с продажи земли для физических лиц

Аналогичные изменения внесены и в правила начисления налога при продаже земельного участка физическим лицом.

Поскольку это тоже недвижимость, то налог с продажи и расчет земельного налога, будет идти по кадастровой стоимости. Определить объективно кадастровую стоимость земельного участка крайне трудно.

Она хоть как-то будет приближена к действительно рыночной оценке только в больших городах, да и то лишь в некоторых районах.

За пределами городов приблизить рыночную стоимость к объективной оценке можно только на особо ценных сельхоз угодьях, например, в чернозёмной зоне. В некоторых регионах рыночная цена вообще может отсутствовать по причине минимального спроса.

Например, в Сибири и на Дальнем Востоке продать дачный участок бывает просто невозможно — земли и так полно, зачем её покупать? Однако это не мешает рассчитывать налог на такой участок по кадастровой стоимости. Возможно появление парадоксов, когда налог с продажи превысит сумму продажи.

Какой налог при продаже земли юридическим лицом

При продаже земли юридическим лицом нужно рассматривать три варианта налоговых обязательств, которые зависят от принятой системы налогообложения.

- На общей системе налогообложения. Юридические лица общей системы налогообложения с продажи земли должны платить налог на прибыль (ставка 24%), где налоговая база — разница между стоимостью продажи и покупки. Налоговую базу допустимо уменьшить на сумму расходов, которыми могут быть затраты, связанные с извлечением доходов.

- На упрощенной системе УСН по ставке 6% от дохода. Согласно п. 1 ст. 346.20 НК налог составит 6% от стоимости продажи земли. Земельный налог при УСН доходы минус расходы здесь не работает.

- На упрощенной системе по ставке 15% от дохода за вычетом расходов. Перечень расходов при начислении базы налога при этом лимитирован. Важно, что в него не войдет первоначальная стоимость земли, т. к. земля входит в основные средства (п. 2 ст. 256 НК РФ). К расходам здесь можно отнести нотариальные услуги, оплату кадастровых и технических документов, госпошлину за регистрацию прав на участок.

Обратите внимание, что обязательств по НДС при продаже земельного участка юридическим лицом не возникает.

Налоговые риски при продаже земли юридическим лицом

- Фирма должна быть действующей. Если деятельность не ведется, а на балансе фирмы только земельный участок, это может стать поводом для повышенного внимания налоговых органов.

- Если при реализации земли цена была занижена, то налоговая вправе доначислить налог, учитывая рыночную стоимость участка, а также дополнительно наложить штраф и пеню.

- Если конечным покупателем земли является юридическое лицо, следует обратить внимание, на предельную сумму расчета наличными между организациями — на сегодня 100 тыс. рублей.

- При приобретении земли у физического лица, юридическое лицо (покупатель) обязано удержать 13% НДФЛ с суммы покупки.

Какой налог при продаже земли сельскохозяйственного назначения

По этому вопросу есть судебная практика и она признает продажу основных средств не выручкой по основной деятельности, а внереализационным доходом, который не должен учитываться при расчете 70% доли доходов от реализации сельхозпродукции, при условии, что такая реализация носит разовый характер, а проданный актив использовался в сельскохозяйственной деятельности. ПРЕЗИДИУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 9 февраля 2010 г. N 10864/09 (Выдержка из решения — Согласно пункту 4 статьи 346.3 Налогового кодекса Российской Федерации).

Если кооператив не осуществлял продажу основных средств и других материалов на систематической основе, а реализация носила разовый характер, то в целях признания кооператива сельскохозяйственным товаропроизводителем при определении доли дохода от реализации сельскохозяйственной продукции полученные кооперативом денежные средства не должны учитываться в общем доходе от реализации упомянутого имущества. Судом первой инстанции установлено, что в таком случае доля дохода кооператива от продажи сельскохозяйственной продукции в общем доходе от реализации составляет более 70 процентов, в связи с чем кооператив не утратил права на применение единого сельскохозяйственного налога.

https://www.youtube.com/watch?v=IJWAcJ_rlNA

Девятнадцатый апелляционный арбитражный суд 1 декабря 2011 г. (Дело № А35-7574/2011) Выдержка из решения — Суд установил что полученные средства от реализации имущества не должны учитываться в общем доходе при расчете долей для определения возможности применять ЕСХН, потому что организация не продавала имущество систематически.

Вывод: Допускается РАЗОВАЯ продажа имущества и сохранение при этом ЕСХН.

Когда не платится налог с продажи недвижимости

Законодатели предусмотрели только одно исключение из правил — владельцы недвижимости, которые вступили в права владения по наследству или в процессе приватизации, могут не платить налоги при продаже. Но до продажи они несут всю полноту ответственности по содержанию жилья и оплате налогов собственника недвижимости.

Также, налога с продажи недвижимости можно избежать, если подать налоговую декларацию и документально подтвердить покупку у предыдущего собственника.

Так вы заплатите 13% только от разницы между ценой покупки и продажи, если сумма превысит 1 млн. рублей за налоговый период (один год). Обратите внимание, что не облагаемая налогом сумма (1 млн. руб.

) складывается со всех объектов недвижимости, проданных в течение года.

Что делать, если приходит налог на проданную землю

С момента составления договора купли-продажи земельного участка, номинально этот объект переходит в собственность приобретателя, но только «номинально» т.е.

официально право собственности переходит к другому лицу с момента государственной регистрации.

Бремя содержания и распоряжения объектом недвижимости ложится на собственника, соответственно, пока вы собственник — вы должны совершать все необходимые действия для уплаты земельного налога.

Отменить составленный и законно зарегистрированный договор купли-продажи через суд можно только на основании не уплаты земельного налога. В своей практике я такого никогда не встречал, да и взыскать с вас необоснованно уплаченный земельный налог тоже вряд ли получится.

Выводы

Увеличение налоговой нагрузки на граждан может носить прямой и косвенный характер. Переход на кадастровый расчёт — это пример прямого увеличения. К косвенному характеру увеличения нагрузки относится изменение системы налогообложения при продаже жилья.

Вполне возможно, что косвенное повышение налогов скажется на финансовом благополучии граждан гораздо сильней, чем прямое. В любом случае реализация своего права на жилье, которое, согласно ст. 40 Конституции РФ, государство гарантирует своим гражданам, становится всё более сложным.

Глава 31 НК РФ. Земельный налог

Во всех муниципальных образованиях России: городах, селах, районах и пр., а также в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем в каждом из муниципалитетов уплата земельного налога введена своим отдельным нормативным правовым актом (законом, решением или постановлением).

Как соотносятся общие правила и местные особенности

Правила начисления и уплаты земельного налога закреплены в главе 31 Налогового кодекса. Положения данной главы едины для всех муниципалитетов РФ, но при этом местные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, муниципалитет может утвердить свои ставки налога, но эти ставки не должны превышать максимальных значений, закрепленных в Налоговом кодексе.

Кроме того, для организаций муниципальное образование имеет право установить собственный срок уплаты налога и авансовых платежей при условии, что последняя дата перевода денег не ранее той, что названа в НК РФ. Для физических лиц срок уплаты налога закреплен непосредственно в Налоговом кодексе.

Наконец, местные власти могут ввести свои льготы по земельному налогу, а также установить, либо не устанавливать отчетные периоды в рамках налогового периода.

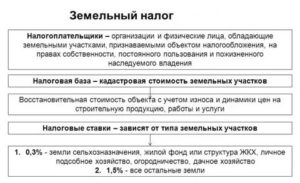

Кто платит земельный налог

Физические лица и организации, владеющие земельными участками на праве собственности, праве бессрочного пользования или праве пожизненного наследуемого владения. Также налогоплательщиками являются управляющие компании в отношении земельных участков, входящих в состав паевого инвестиционного фонда.

Бесплатно заполнить и сдать через интернет декларации по земельному, транспортному и «имущественному» налогам

Кто не платит земельный налог

Физические лица и организации, арендующие земельные участки или владеющие ими на праве безвозмездного срочного пользования.

https://www.youtube.com/watch?v=Xz9yh4uWbSA

Кроме того, в Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от земельного налога.

В список входят религиозные организации (в отношении участков под церковными и благотворительными строениями); общественные организации инвалидов (в отношении участков, используемых для уставной деятельности); любые предприятия в отношении земли, занятой государственными автодорогами общего пользования и ряд других категорий. Данный перечень действует во всех без исключения местностях.

Помимо этого каждый муниципалитет вправе дополнительно установить собственные льготы.

На что начисляется налог

На сформированные земельные участки. Участок является сформированным, если он имеет кадастровый номер и занесен в Единый государственный реестр земель с указанием категории, границ, площади и т д. По еще не сформированным участкам земельный налог платить не нужно.

На что не начисляется налог

На участки, изъятые из оборота в соответствие с законами РФ. Также от начисления налога освобождены участки, ограниченные в обороте, на которых расположены особо ценные объекты культурного наследия, либо объекты, предназначенные для обеспечения нужд обороны, безопасности и таможни.

Наконец, под земельный налог не подпадают земли лесного фонда и участки, занятые государственными водными объектами.

Также с 1 января 2015 года предусмотрено, что объектом обложения земельным налогом не признаются земельные участки, которые входят в состав общего имущества многоквартирного дома.

Налоговая ставка

Каждый муниципалитет утверждает собственные ставки земельного налога с учетом ограничений, установленных Налоговым кодексом. В нем названы максимальные значения для различных категорий земли.

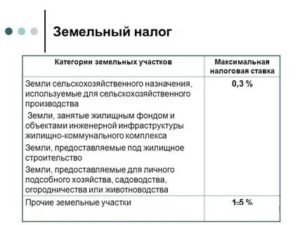

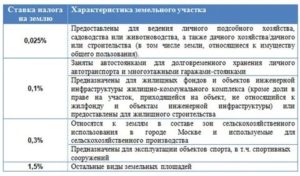

Так, для участков сельскохозяйственного назначения, участков, занятых жилищным фондом и участков, предназначенных для личного подсобного и дачного хозяйства, садоводства, огородничества и животноводства предельно допустимая ставка равна 0,3%.

Для всех прочих земель максимальная ставка составляет 1,5%.

К тому же местные власти вправе дифференцировать ставки в зависимости от категорий земель и разрешенного использования участка. Узнать, какие ставки и льготы введены в вашей местности, можно в своей налоговой инспекции.

Кто рассчитывает земельный налог самостоятельно

До 2020 года налогоплательщики-организации вычисляли сумму земельного налога самостоятельно. Налог за 2020 год и более поздние периоды рассчитывают как организации, так и инспекторы.

ИФНС направляет в адрес компании сообщение, где указана ставка, сумма к уплате и другие сведения.

В случае несогласия компания вправе оформить пояснения и приложить к ним документы (например, о льготе), а налоговики обязаны их рассмотреть.

Индивидуальные предприниматели и физлица без статуса ИП уплачивают земельный налог на основании налоговых уведомлений, которые направляет инспекция.

При этом работники ИФНС вправе предъявить налог к уплате не более чем за три года, предшествующих году, когда отправлено уведомление.

Если же они включат в уведомление земельный налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

Чтобы налоговая инспекция могла рассчитать налог, информацию об участках налоговикам присылают работники органа, осуществляющего кадастровый учет, ведение кадастра недвижимости и госрегистрацию прав на недвижимое имущество и сделок с ним (Госреестра). Налоговый кодекс обязывает данную структуру ежегодно до 1 февраля сообщать в налоговые инспекции сведения об участках по состоянию на 1 января этого же года.

На практике случается, что в налоговую инспекцию своевременно не поступает информация о приобретении физическими лицами объектов обложения земельным налогом (например, земельных участков). В связи с этим налоговые уведомления не направляются и налог из-за этого не уплачивается.

Чтобы урегулировать эту проблему с 1 января 2015 года введена новая обязанность физлиц — сообщать в инспекцию об объектах обложения земельным налогом, если за весь период недвижимостью физическое лицо не получало уведомлений и не платило налог.

Помимо сообщения требуется представить также и правоустанавливающие документы. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом.

Физлиц, не исполнивших указанную обязанность, могут оштрафовать в размере 20% от неуплаченной суммы налога в отношении «сокрытого» от инспекторов участка земли.

Как рассчитать земельный налог

Нужно определить налоговую базу и умножить ее на ставку налога. База и сумма налога рассчитывается отдельно по каждому участку земли.

Если участок расположен на территории нескольких муниципалитетов, то нужно отдельно определить базу для каждой части, приходящейся на каждый из муниципалитетов.

Если участок находится в общей собственности у нескольких лиц, то надо отдельно определить базу для каждой доли, принадлежащей каждому лицу.

https://www.youtube.com/watch?v=ksfc6ttkgBg

Налоговая база — это кадастровая стоимость участка (либо его доли) по состоянию на 1 января. Если участок сформирован в середине года, то налоговая база — это кадастровая стоимость на дату постановки на кадастровый учет.

В НК РФ приведен перечень категорий налогоплательщиков, для которых база уменьшается на необлагаемую сумму. Она равна кадастровой стоимости 600 кв. м. площади участка.

В число лиц, которые вправе воспользоваться данной льготой, вхдят, в числе прочих, ветераны Великой отечественной войны, герои Советского Союза и Российской Федерации, инвалиды и пенсионеры.

Муниципальные власти могут подкорректировать перечень или изменить величину вычета.

Определять базу и начислять налог следует по итогам налогового периода, который равен одному календарному году.

В случае, когда право собственности (бессрочного пользования или пожизненного наследуемого дарения) возникло или прекратилось в середине года, то земельный налог нужно рассчитывать с учетом коэффициента.

Чтобы его найти, надо взять число полных месяцев, в течение которых участок принадлежал налогоплательщику, и разделить на количество календарных месяцев в году. Если право возникло или прекратилось до 15 числа включительно, то за полный месяц принимают месяц возникновения прав.

Если же право возникло или прекратилось после 15 числа, то за полный месяц принимают месяц прекращения прав. Этот же алгоритм следует применять в ситуации, когда в середине года поменялся вид разрешенного использования участка, либо участок был переведен из одной категории земель в другую.

Поясним на примере. Допустим, организация приобрела земельный участок 25 февраля, и продала 20 сентября. Получается, что предприятие владело участком на протяжении семи полных месяцев (март, апрель, май, июнь, июль, август, сентябрь). Значит, коэффициент равен 0,59 (7 мес.: 12 мес.).

ВАЖНО. В связи с пандемией отменен налог и авансовые платежи за период владения участком с 1 апреля по 30 июня 2020 года — в отношении объектов, предназначенных для предпринимательской и (или) уставной деятельности. Льгота распространяется на следующие категории:

— ИП и компании, работающие в отраслях, наиболее пострадавших из-за коронавируса (перечень утв. постановлением Правительства РФ от 03.04.20 № 434, см.: «Расширен список кодов ОКВЭД, по которому определяется пострадавший от коронавируса бизнес»), включенные на основании налоговой отчетности за 2018 год в реестр субъектов малого и среднего предпринимательства;

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты (см. «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года»).

Где узнать кадастровую стоимость

В документах на участок, а также в территориальном Управлении Росреестра или на его официальном сайте. Предоставление информации о кадастровой стоимости для налогоплательщиков бесплатно.

Когда перечислять деньги

Налогоплательщики-организации и предприниматели перечисляют земельный налог не позднее даты, установленной местным законодательством. Согласно нормам главы 31 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Муниципальные образования могут ввести отчетные периоды по земельному налогу. Это первый, второй и третий кварталы соответственно. В местностях, где введены отчетные периоды, предприятия и ИП должны в течение года делать авансовые платежи.

Размер такого платежа — одна четвертая кадастровой стоимости по состоянию на 1 января, умноженной на ставку. Перечислять авансовые платежи нужно в сроки, установленные муниципалитетом. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года.

Муниципалитеты, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций и предпринимателей от авансовых платежей.

ВНИМАНИЕ. В 2020 году для отдельных категорий продлен срок перечисления авансовых платежей за I квартал 2020 года (в муниципалитетах, где они установлены). Перевести деньги в бюджет нужно не позднее 30 октября 2020 года. Воспользоваться льготой могут:

— организации и ИП, которые включены в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 года и которые относятся к отраслям, наиболее пострадавшим из-за коронавируса (список таких отраслей утвержден постановлением Правительства РФ от 03.04.20 № 434);

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты.

https://www.youtube.com/watch?v=YFcg9sI_OI0

Налогоплательщики — физические лица не делают авансовых платежей по земельному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Срок уплаты физлицами земельного налога прописан непосредственно в НК РФ — не позднее 1 декабря года, следующего за истекшим (вне зависимости от субъекта РФ).

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства.

Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе земельного налога.

Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по земельному налогу

По земельному налогу за 2019 год и более ранние периоды налогоплательщики-организации сдают декларацию не позднее 1 февраля года, следующего за истекшим налоговым периодом. Обратите внимание: в отличие от даты уплаты, дата предоставления декларации едина для всех местностей и не может варьироваться в зависимости от муниципалитета.

По земельному налогу за 2020 год и более поздние периоды налогоплательщики-организации деклараций не сдают.

Расчеты по авансовым платежам не предусмотрены.

Организации, не владеющие участками земли, не являются налогоплательщиками, и поэтому не должны отчитываться по земельному налогу.

Для налогоплательщиков — физических лиц отчетность по земельному налогу не предусмотрена.

До 2015 года в отношении земельных участков, используемых (предназначенных для использования) в предпринимательской деятельности, индивидуальные предприниматели были обязаны не только самостоятельно рассчитать земельный налог, но и представить налоговую декларацию. Однако с 2015 года ИП представлять налоговую декларацию не обязаны.

Земельный налог для организаций: ставка, сроки уплаты, льготы — Контур.Бухгалтерия

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют в рамках:

- налоговые ставки;

- порядок и сроки уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

https://www.youtube.com/watch?v=Gcb-bYoeVT8

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости: в этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка;

- если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров: в этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства;

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список смотрите здесь.

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

https://www.youtube.com/watch?v=A2hV7v9tFss

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка.

Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы.

Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка. Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований. Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Налоги, сборы, таможенные пошлины и страховые взносы входят в перечень прочих расходов, которые уменьшают налоговую базу по прибыли. Но это правило не касается налогов и платежей, перечисленных в статье 270 НК РФ. Все ли налоги можно учесть в расходах и что для этого нужно, расскажем в статье.

, Елизавета Кобрина

Для уменьшения налогов есть совершенно легальные методы. Речь идет, скорее, о тонкостях и приемах, которые надо знать и применять, чтобы не платить лишнее. Мы не рассказываем о незаконных схемах вроде дробления бизнеса или сделках через фирмы-однодневки — только о правомерных действиях.

, Елена Космакова

Чтобы уменьшить налоговые отчисления, не обязательно строить нелегальные схемы. Достаточно знать законные методы и тонкости, которые позволяют сократить налоги и взносы. Приведем в статье несколько таких приемов.

, Елена Космакова

Ставка земельного налога для юридических лиц

Деятельность юридических лиц всегда тесно связана с налогообложением — они вынуждены уплачивать большое количество различных взносов и налогов, расчетами которых в большинстве случаев занимаются самостоятельно. При этом со стороны налоговых органов юрлица обычно подвергаются более тщательным проверкам, нежели физические, что делает правильность уплаты всех платежей еще более важной.

Поэтому стоит рассмотреть особенности расчета одного из имущественных налогов, которые должны уплачивать компании, владеющие участками, а именно земельного.

Ставка для юридических лиц

Сразу стоит отметить, что на федеральном уровне четкая ставка земельного налога для какой-либо из категорий плательщиков не закреплена.

Максимальная величина ставки зависит от того, с какой целью используется земля, и составляет:

- 0,3% — данный показатель является сниженным по сравнению с общими ситуациями и может быть установлен в отношении земель такого типа:

- ограниченных в обороте на основании требований законодательства РФ;

- используемых для животноводства, садоводства или огородничества;

- предоставленных для обеспечения обороны и безопасности РФ, а также для таможенных нужд;

- сельскохозяйственного назначения, а также расположенных в зоне сельскохозяйственного использования (в пределах населенных пунктов);

- занятых жилищным фондом.

- 1,5% — эта ставка используется при налогообложении участков всех остальных категорий, которые не попали в первую группу.

Как уже отмечалось, данные показатели являются максимальными пределами, выше которых налог установлен быть не может. Конкретную же ставку вправе определять местные органы власти, которые при этом могут дифференцировать ее в зависимости от таких характеристик участка:

Кто исчисляет земельный налог?

Для физических лиц (как граждан, так и предпринимателей) все расчеты осуществляются сотрудниками налоговой инспекции, а им остается только лишь оплатить готовую квитанцию.

https://www.youtube.com/watch?v=vhJ6uGulHrA

Обязанность по уплате земельного налога возлагается на юр лицо при условии, что он владеет участком на таких правах:

- собственность;

- постоянное бессрочное пользование.

Как правило, расчетами земельного налога на предприятии (как и других аналогичных платежей) занимается специальный отдел (бухгалтерия) или отдельный сотрудник (бухгалтер), если предприятие небольшое.

В любом случае сотрудник, ответственный за расчет и уплату налога, полностью несет ответственность за возложенные на него обязанности.

Стоит учесть, что оплата налога юрлицами также свои особенности, а именно:

- сумма вносится не единоразово, а четыре раза в году, ежеквартально и равными частями (они называются авансовыми платежами);

- для оплаты может быть использован только единственный способ — перевод суммы в бюджет с расчетного счета предприятия, открытого в одном из банков (при этом используется такой документ, как платежное поручение).

Также помимо уплаты земельного налога, на юрлиц возлагается дополнительная обязанность по сдаче соответствующей декларации. Она оформляется в соответствии с установленными правилами и содержит в себе данные о плательщике, отделении ФНС, а также сведения, необходимые для расчета налога и его непосредственное значение.

При этом их действие может распространяться как в целом на компанию, так и на конкретное должностное лицо, на которое возложены налоговые обязательства. В частности, они могут быть оштрафованы на сумму, установленную в законодательстве.

Вручную

Формула земельного налога ничем не отличается от соответствующего сбора, который уплачивается остальными категориями плательщиков. Она выглядит следующим образом:

ЗН = КС * П, где

ЗН — величина земельного налога, КС — кадастровая стоимость надела, П — размер процентной ставки, применяемой для расчетов.

В зависимости от конкретной ситуации для расчетов могут понадобиться и некоторые дополнительные данные:

1. Срок владения землей за отчетный период. Он указывается в месяцах и влияет на величину налога, если юр лицо владело участком неполный год. Данный показатель может быть представлен в виде коэффициента (К), имеющего такую формулу:

К = М/12, где

М — количество месяцев в году, в течение которых участок принадлежал плательщику.

При этом стоит учесть, что если земля была приобретена в течение конкретного месяца, то он принимается к расчетам как полный, вне зависимости от даты совершения сделки (это может быть как 1, так и 31 число месяца). То же самое касается продажи — даже если земля была продана в последний день месяца, налог за него все равно начисляется.

2. Наличие и размер льгот.

В некоторых случаях плательщику могут быть положены льготы по уплате земельного налога, при помощи которых он будет либо полностью освобожден от этого сбора, либо сможет несколько снизить базу налогообложения и, соответственно, итоговую сумму. Получить информацию о возможности претендовать на те или иные льготы можно в той инспекции ФНС, за которой территориально закреплен участок.

Для определения налога плательщик может применять несколько разных методов, одним из которых является расчет вручную. В этом случае он просто берет необходимые данные по формуле и рассчитывает в соответствии с ней сумму к уплате. Порядок расчета таким способом можно рассмотреть на конкретном примере.

Пример 3

Стоит отметить, что такой способ, как расчет вручную, является несколько устаревшим, а его использование имеет определенные недостатки:

- большие временные затраты (особенно если предприятие владеет не одним, а несколькими участками);

- риск неправильных расчетов (бухгалтер может ошибиться и рассчитать сумму налога неправильно, что в лучшем случае повлечет за собой переплату, а в худшем — недоимку по налогу и соответствующие санкции за это);

- необходимость проверять вручную актуальность формулы и ее составляющих (в частности, ставки для конкретного региона).

Онлайн-калькуляторы

Данные факторы являются весьма существенными и побуждают плательщика искать другие способы расчета. В частности, он может использовать различные онлайн-калькуляторы, представленные на множестве сайтов в интернете.

https://www.youtube.com/watch?v=oY_GM9YU4GQ

В этом случае необходимо будет только внести необходимые данные, и в течение нескольких секунд будут получены необходимые результаты. Преимущества этого способа следующие:

- быстрота обработки результатов;

- точность получаемых данных;

- удобство в использовании;

- в большинстве случае они являются бесплатными.

В зависимости от конкретного калькулятора пользователю необходимо будет ввести кадастровую стоимость земли и конкретную ставку или же указать некоторые характеристики участка (его целевое назначение, использование и месторасположение). В последнем случае программа сама подберет ставку налога в зависимости от всех исходных данных и в соответствии с последними изменениями в законодательстве.

Для удобства расчетов вы можете воспользоваться онлайн-калькулятором, представленным ниже:

Льготы для юридических лиц

Юридические лица имеют право на получение льгот по земельному налогу, если участок, которым они владеют, подходит под определенные критерии. В частности, основания для льгот перечислены в ст. 395 НК РФ и включат в себя принадлежность участка к таким видам земель:

- предназначенным для выполнения непосредственных функций организаций и учреждений уголовно-исправительной системы;

- занятым государственными автодорогами, которые предоставлены для общего пользования;

- принадлежащим организациям инвалидов с общей долей данной категории лиц не менее 80%;

- использующимся для деятельности религиозных и благотворительных организаций;

- принадлежащим организациям, которые входят в состав особой экономической зоны;

- использующимся в целях строительства и ремонта судостроительных зданий и сооружений (если они принадлежат судостроительным компаниям);

- входящим в состав инновационного центра «Сколково».

Данный перечень льгот включает только те, которые установлены на федеральном уровне.

Примером объектов, в отношении которых могут устанавливаться такие льготы на местах, могут быть земли, занятые:

- кладбищами;

- рынками;

- автостоянками;

- объектами торговли;

- объектами науки и образования;

- машиностроительными предприятиями;

- объектами здравоохранения, культуры или спорта и т. п.

Очевидно, что в отношении юридических лиц налоговое законодательство является наиболее строгим, что распространяется и на особенности исчисления и уплаты земельного налога.

К расчету его величины нужно подходить очень серьезно, поскольку даже незначительная неуплата суммы в бюджет может грозить серьезными мерами (штрафом, пеней) как для предприятия, так и для должностных лиц, ответственных за выполнение этих функций.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.