ВНИМАНИЕ!

С 1 января 2020 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

- Сроки сдачи

- Сведения о доходах неработающих в фирме

- Когда не надо сдавать 2-НДФЛ

- В каком формате подавать 2-НДФЛ

- Инструкция по заполнению справки 2-НДФЛ

- Раздел 1

- Раздел 2

- Разделы 3-5

- Раздел 3

- Доходы работника облагались по разным ставкам – как заполнять?

- Коды доходов и вычетов

- Зарплата за декабрь выплачена в январе – как отразить?

- Как

- Что собой представляет 2-НДФЛ?

- Что указывается в документе?

- Зачем может потребоваться справка 2-НДФЛ?

- Справка 2-НДФЛ в декрет или же на больничном

- Зачем может потребоваться справка на новом рабочем месте?

- Изменения в справке 2-НДФЛ

- Самые распространенные ошибки справки 2-НДФЛ

- Разница между формой 2-НДФЛи 3-НДФЛ

- Все коды доходов

- Заполнение 2-НДФЛ в 2020 году, подготовка 2-НДФЛ, недоплата и переплата НДФЛ за сотрудников — Эльба

- Что такое НДФЛ

- Правила заполнения формы 2-НДФЛ

- Когда подают аннулирующие справки

- Как выдать сотруднику справку 2-НДФЛ

- Особенности предоставления документа 2-НДФЛ с указанием перечисленной суммы налога с физического лица

- Что представляет 2-НДФЛ

- Предназначение справки

- Предоставление 2-НДФЛ

- Срок предоставления

- Подписание справки

- Указанные данные в справке 2-НДФЛ

- Сведения о налоговом агенте

- Информация о сотруднике

- Размер полученной прибыли

- Установленные льготы

- Сумма налогообложения

- Величина налога

- Исчисленный

- Удержанный

- Перечисленный

- Невозможность удержания НДФЛ

- Превышение удержанной суммы над перечисленным налогом

- Нюансы заполнения

- Пример заполнения

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2018 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете

Можно узнать на сайте ФНС через этот сервис).

Раздел 1

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

https://www.youtube.com/watch?v=py9m4PHlX14

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2017 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите здесь.

Но чаще всего придется указывать следующие:

| Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите здесь.

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2017 г. выплачена 12 января 2018 г. – ее сумму мы отразим в справке за 2017 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2017 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2018 г. (т.к.

отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные

Как

С каждого работающего физического лица, вернее с заработной платы, отчисляются определенные налоги. Существует официальный документ 2-НДФЛ, который фиксирует данные доходов и отчисления налогов, которые работодатель перечисляет за наемного работника в пользу государства.

Что собой представляет 2-НДФЛ?

Это специализированный документ. Оформить его можно непосредственно у работодателя. В справке четко определенной формы должны быть указаны реквизиты предприятия, обязательно ставится оригинальная печать.

Чтобы оформить официальный документ нужно обратиться в бухгалтерию.

В налоговом законодательстве указано, что срок выдачи справки составляет не более трех дней, при этом в расчет не включаются праздничные и выходные дни.

https://www.youtube.com/watch?v=ETemfE7djLI

Сроки выдачи могут серьезно затягиваться в том случае, если запрос на предоставление документации был осуществлен устно. Чтобы защитить свои права и интересы в бухгалтерию нужно подавать письменное заявление в свободной форме. С момента его подачи в течение установленного срока должны предоставить готовую справку.

Что указывается в документе?

Существует специальная форма и определены данные и реквизиты, которые должны быть в обязательном порядке внесены в документ. Указываются данные не только на сотрудника, но также и на работодателя:

- Наименование организации. В этом случае указываются все коды регистрации в налоговом реестре, а также иные реквизиты;

- Паспортные данные сотрудника (берутся с первых двух страниц);

- Указывается сумма совокупного дохода за четко определенный период времени;

- Сумма всех вычетов;

- Могут быть указаны данные об стандартных, социальных и имущественных вычетах с указанием их кодов (если сотрудник имеет право на их получение).

Зачем может потребоваться справка 2-НДФЛ?

Чаще всего такой документ требуется при оформлении кредита в банковских организациях. Справка позволяет увидеть, что человек действительно имеет официальное трудоустройство и является платежеспособным.

На основании точных данных о полученном доходе сотрудники банка могут принять правильное решение по вопросу предоставления кредитных средств.

По сути, справка является отражением уровня платежеспособности клиента и позволяет определить какой лимит средств по кредиту может быть предоставлен.

2-НДФЛможет быть также запрошена в таких случаях:

- Когда осуществляется процесс оформления, а также получения причитающихся вычетов налогового характера;

- При оформлении различных социальных пособий и льгот. Например, такой документ может потребоваться в том случае, если человек рассчитывает на возврат средств за платное обучение ребенка;

- При определенных судебных процессах, спорных ситуациях и разбирательствах нередко может потребоваться справка, как документ, определяющий наличие постоянного и официального места работы, и суммы получаемых доходов;

- Во время расчета будущей пенсии по старости, предоставление такой справки является необходимостью (на ее основании и производятся основные элементы расчета);

- При оформлении опекунства или же усыновления обязательным условием является подтверждение статуса рабочего гражданина;

- Рекомендуется оформлять справку при увольнении, так как в дальнейшем новые работодатели нередко требуют предоставление данных о заработной плате и налогах;

- При оформлении заграничной визы чаще всего запрашиваются выписки банковского формата о начислении заработной платы на карту, также может потребоваться справка о наличии постоянного места работы. Но, в некоторых случаях в консульстве могут потребовать предоставление 2-НДФЛ;

- При начислении пособия по безработице обычно используют данные о размере заработной платы за последние полгода (учитываются данные с последнего места работы). Соответственно, в таких ситуациях предоставление документа формата 2-НДФЛявляется обязательным, иначе центр занятости может отказать в начислении специализированного пособия.

Справка 2-НДФЛ в декрет или же на больничном

Существуют ситуации, когда беременной женщине или же работнице в декретном отпуске необходимо осуществить оформление специального пособия денежного характера в социальных структурах. Такое пособие назначается в виде компенсации ухода за ребенком.

Расчет пособия осуществляется на основании точных данных о заработной плате. Когда женщина уходит в декрет, обязательно предоставляются выплаты в размере ста процентов среднего заработка с места ее работы.

На начисление влияет исключительно сумма заработка, иные факторы, так как стаж, не могут повлиять на сумму пособия. Чтобы осуществить корректное и грамотное определение суммы денежного пособия, необходимо руководствоваться данными о заработной плате. По закону учитываются данные последних двух лет.

Текущий работодатель должен получить справку 2-НДФЛс предыдущего места работы в том случае, если женщина в штате числится менее двух лет, только так можно произвести правильный и законный расчет.

https://www.youtube.com/watch?v=-FT0kny_tFc

В 2010 году были введены изменения, которые определили, что справка такого формата выступает основным источником для расчета выплат по больничным листам.

Бухгалтер в процессе расчета должен использовать данные о средней заработной плате работника за последние два года.

Справка 2 НДФЛиспользуется в различных случаях, выступает юридически значимым документом, считается официальным источником данных о полученных доходах физического лица.

Зачем может потребоваться справка на новом рабочем месте?

Размер пособия по новому месту работы бухгалтер может рассчитать только на основании данных справки 2-НДФЛс прошлой работы. Поэтому, работнику рационально будет перед увольнением попросить предоставить данный документ.

Нередко бывают такие ситуации, когда пособие рассчитывается по общим нормативам, с учетом новой заработной платы, что провоцирует повышенные параметры.

Поэтому, новые работодатели затребуют документ, чтобы осуществить правильный и грамотный подсчет стандартных вычетов в рамках установленных норм законодательства.

Все нюансы о вычетах определены в 218 статье налогового законодательства. Устанавливается, что получение определенных вычетов возможно только в том случае, если общий доход за год не превысил сумму в 350 тыс. рублей, также определяется сама структура расчетов.

Изменения в справке 2-НДФЛ

В 2017 году вышли новые изменения, которые коснулись лишь определенных разделов данного документа. Так, во втором разделе нужно будет указать не только все данные о физическом лице, но еще и ИНН.

Это поле обязательно заполняется на тех сотрудников, которые не являются резидентами страны, но имеют официальное трудоустройство. В разделе появился новый список статусов налогоплательщиков.

Появились такие позиции:

- Переселенцы из зарубежных стран добровольные, которые являются соотечественниками;

- Сотрудники иностранного типа, которые имеют статус беженца;

- Иностранные лица, которые получили временное убежище на территории РФ;

- Сотрудники, которые работают на основании патента.

Самые распространенные ошибки справки 2-НДФЛ

Установлена стандартная форма с обязательными полями для заполнения. Документ может быть признан недействительным или же ошибочным в ряде случаев.

Если были пропущены обязательные поля, если были сделаны ошибки или же опечатки, допущены зачеркивания. При формировании таких ошибок лучше всего осуществить заполнение нового бланка.

Можно использовать уже разработанные стандартные шаблоны, что спровоцирует устранение распространенных ошибок.

Нередко причиной признания документа недействительным становится неправильное указание даты. В соответствии с требованиями нужно указывать дату исключительно цифрами. Написание даты прописью является недопустимым и является серьезной ошибкой.

Печать на документе может быть поставлена только в четко определенном месте. То есть, она проставляется внизу страницы в левом углу, там есть указание – М.П.

Обязательно нужно следить за тем, чтобы оттиск печати был четким и ярким, никаких потертостей или же размывов.

Сотрудники бухгалтерии, которые занимаются заполнением таких документов, должны внимательно проверять данные, которые вводятся в справку. Любые ошибки или же неточности в цифрах могут в дальнейшем стать основой возникновения серьезных проблем.

При получении справки человек должен проверить наличие подписи бухгалтера – обязательный элемент. Стандарт предполагает, что подпись ставится ручкой шарикового типа, исключительно синей пастой. Она должна быть четкой и точной.

Проверяется также качество проставленной печати.

Разница между формой 2-НДФЛи 3-НДФЛ

Заполнение формы 3-НДФЛналогоплательщик осуществляется самостоятельно, после чего предоставляет ее в необходимую налоговую инстанцию. Суть данного документа – фиксация дополнительного дохода гражданина.

Речь не идет о постоянной рабочей занятости. Например, составляется документ при реализации недвижимости, которая в собственности была меньше трех лет.

По закону, с такой продажи государство имеет право осуществить удержание определенного налога.

https://www.youtube.com/watch?v=GIu8BbPLrAw

То есть, если у человека возникает какой-то дополнительный доход, на него возлагается обязанность по заполнению 3-НДФЛ, при этом в налоговую инстанцию предоставляется и форма 2-НДФЛс постоянного места занятости. По сути, данный документ определяет, что физическое лицо осуществляет процесс уплаты налога подоходного формата.

Действие справки 2-НДФЛв соответствии с установленными нормами законодательства (статья 23 НК РФ) не имеет жестких ограничений. Но, практика показывает, что организации устанавливают свои временные рамки действия такого документа.

Это в первую очередь связано с тем, что предприятия имеют четко установленные сроки действия документации по внутреннему распорядку.

Чтобы подтвердить платежеспособность нужно предоставить справку, которая будет соответствовать таким нормам: все данные должны быть актуальными, указываются суммы дохода за четко установленный период времени (чаще всего за последние полгода), в документе должны быть отражены не только доходы, но и отчисления в счет государства.

Кредитные организации имеют право устанавливать свои определенные правила и требования по вопросу действия справки.

Чаще всего коммерческие банки принимают исключительно справки, оформленные в течение последнего месяца.

Некоторые коммерческие банки могут также затребовать предоставление 2-НДФЛ, которая будет оформлена именно по стандартам кредитной организации и на основании использования банковской формы.

Все коды доходов

Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2019-м году. Она объединяет в себе новые и прежние коды. Применяйте эту таблицу при формировании справок 2-НДФЛ.

Заполнение 2-НДФЛ в 2020 году, подготовка 2-НДФЛ, недоплата и переплата НДФЛ за сотрудников — Эльба

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день. Например, в 2020 году отчёт сдают до 2 марта, потому что первое — воскресенье.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге. С 2019 года 2-НДФЛ подают по новой форме.

Скачать форму 2-НДФЛ для 2020 года

Правила заполнения 2-НДФЛ в 2020 году

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому.

Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные.

Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

https://www.youtube.com/watch?v=7fEnE6y46bA

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев. Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны.

Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты.

А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

Статья актуальна на 16.05.2019

Особенности предоставления документа 2-НДФЛ с указанием перечисленной суммы налога с физического лица

Бизнес юрист > Бухгалтерский учет > Налоги > Исчисленная, удержанная, перечисленная сумма налога формы 2-НДФЛ

Житель Российской Федерации, имеющий официальный источник дохода, должен ежемесячно выплачивать государству налог с прибыли. Данные об исчислении, удержании обязательного платежа с физического лица в ФНС предоставляет работодатель. Сегодня мы рассмотрим перечисленную сумму налога в 2-НДФЛ.

Что представляет 2-НДФЛ

Справка о налоге на доходы – документ, где указывается информация об источниках официальной прибыли, заработной плате, больничных выплатах, материальной денежной помощи, высчитанных налогах за год.

Выписка предоставляется гражданам, осуществляющим трудовую деятельность на территории России. Справку можно получить у работодателя после письменного обращения работающего физического лица.

Срок получения документа составляет 3 дня без учета выходных, праздничных дней.

Предназначение справки

2-НДФЛ – документ, в котором отражена платежеспособность трудового лица. Гражданин может потребовать справку для подтверждения ежемесячного дохода с постоянного места работы. Основное предназначение выписки для физического лица:

- оформление кредита, займа у финансовой организации

- получение государственного налогового вычета

- участие в судебном разбирательстве

- расчет пенсии

- начисление алиментов

- усыновление, оформление опекунства

- устройство на другое место трудовой деятельности

- оформление визы

- начисление денежных выплат по безработице, социальных льгот для малообеспеченных граждан

2-НДФЛ – юридическое подтверждение официальной ежемесячной прибыли физического лица. Документ требуется для оформления выплат, пособий, доказательства финансовой возможности в государственных ведомствах, организациях.

https://www.youtube.com/watch?v=rAp0Xnu0QLc

Гражданин вправе делать запрос для получения информации о корректном начислении зарплаты, правильном списании подоходного налога. Справка является обязательным документом для расчета пенсионных накоплений, страховых взносов.

Документ выдается только работодателем, который считается налоговым представителем сотрудника в соответствии со ст. 24 НК РФ.

Он должен ежегодно отправлять отчетность в ФНС о денежных удержаниях с работников предприятия. Индивидуальный предприниматель не может предоставить бумагу на собственное имя.

Для получения кредита в финансовой организации, подтверждения дохода необходима налоговая декларация.

о новой форме 2-НДФЛ:

ФНС запрашивает документ для административного регулирования подоходного налога с граждан. Ежегодное предоставление справок с организаций дает возможность выявить не перечисление денежных средств в государственный бюджет, применение неустановленных ставок налогообложения, факт невнесения обязательного платежа.

Предоставление 2-НДФЛ

Справка о доходах лица, имеющего официальное трудоустройство, выдается главой организации, предприятия, частной компании. Работодатель предоставляет документ в ФНС в обязательном порядке или сотруднику по его письменному заявлению.

Таблица 1. Порядок и описание представления документа.

Объект выдачи | Федеральная налоговая служба | Работник | |

Информация о доходах каждого работника в течение года | Информация о прибыли работника, с которого не взимались налоги на протяжении года | Сведения о доходах по собственному желанию | |

Основание | Обязательное требование по ст. 230 НК РФ | Обязательное требование по ст. 226 НК РФ | Письменный запрос по п.3 ст. 230 РФ, ст. 62 ТК РФ |

Количество экземпляров | Один | Два: один в ФНС, второй – сотруднику организации | Указанное в заявлении |

Оформление справки | Оригинал | Оригинал | Оригинал |

Период предоставления | До 1 апреля истекшего календарного года | До 1 марта истекшего налогового периода, когда произошел инцидент | 3 рабочих дня |

Способ представления |

|

|

|

Работодатель обязан представить справку только сотруднику, с которым подписан трудовой договор. Для военнослужащих, заключивших контракт, налоговым агентом выступает государство. Представление НДФЛ формы 2 осуществляется в Едином расчетном центре Минобороны России.

о проверке подлинности справки:

Срок предоставления

В соответствии со статьей 230 НК РФ налоговый агент учреждения до 1 апреля текущего года обязан подавать сведения о доходах, числившихся в штате сотрудников за истекший период. В соответствии с п. 5 ст. 226 НК РФ наниматель оповещает службу на протяжении месяца с момента подачи справки в ФНС о невозможности взыскания подоходного налога.

По ст. 62 ТК РФ сотрудник по собственному желанию может в любой период времени получить документ о ежемесячной прибыли на протяжении 3 дней.

Подписание справки

Особенности заверения налоговой документации регламентируются ст. 9 ФЗ № 402. Подписывать 2-НДФЛ может руководитель или его доверенное лицо. На предприятии может быть создан документ, в котором будут указаны физические лица, имеющие право заверять справки о доходах сотрудников.

В бланке обозначены графы для проставления подписи генеральным директором организации или уполномоченным гражданином.

При предоставлении 2-НДФЛ в налоговую инспекцию справка, подписанная доверенным лицом, обязательно дополняется подтверждающим документом.

Бумага, разрешающая проставлять письменное заверение, выдается только руководящим звеном предприятия. Генеральный директор не имеет право подписывать бумагу на собственное имя.

Указанные данные в справке 2-НДФЛ

Форма налоговой декларации, в которой отражена информация о ежегодном доходе, имеет 5 разделов. Пункты отражают сведения о руководителе, физическом лице, размере полученной прибыли, установленные льготы и вычеты, итоговую сумму подоходного налога гражданина.

Сведения о налоговом агенте

Обязательные данные об организации:

- код идентификации работодателя

- наименование предприятия

- код ОКТМО

Для юридического лица необходимо указать номер, содержащий информацию о причине постановки организации на учет в налоговую инспекцию. Код классификатора предприятия позволяет внести полученные данные в единую базу организаций и индивидуальных предпринимателей в Российской Федерации. Если физическое лицо имеет доходы с нескольких подразделений, он должен указать ОКТМО каждого.

Информация о сотруднике

Выписка 2-НДФЛ делается на каждое физическое лицо, имеющее официальное трудоустройство. В документе обязательно должны быть отражены сведения о сотруднике:

- ИНН

- данные паспорта

- адрес, почтовый индекс фактического места проживания

- код статуса физического лица в зависимости от признания гражданина налоговым резидентом

- код документа для удостоверения личности владельца

Размер полученной прибыли

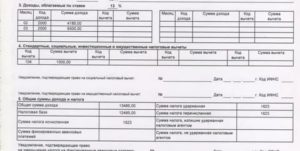

В третьем разделе справки 2-НДФЛ указывается информация о полученных доходах за запрашиваемый налоговый период. Дополнительные пункты:

- код дохода

- сумма дохода

- код вычета

- сумма вычета

В документе вписывается сумма прибыли за каждый месяц. По указанной цифре проставляется код дохода. Код вычета – цифровое обозначение налога, прописанное в едином справочнике. Величина вычета указывает обязательный платеж трудового лица.

Установленные льготы

Четвертый раздел заполняется для граждан c социальными льготами, имущественными, стандартными, профессиональными вычетами. Налоговый вычет стандартной формы предоставляется гражданам, имеющим заработную плату меньше 20 тысяч рублей, на попечении несовершеннолетних лиц, детей от 18 до 24 лет, обучающихся на очном отделении в высших, средне специальных учреждениях.

https://www.youtube.com/watch?v=JbxuhqgStgg

В справке проставляется код, дата регистрации документа, код инспекции, принимавшей решение об установлении вычета.

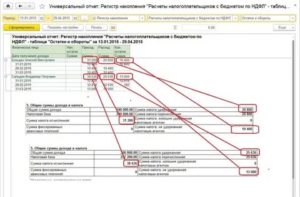

Сумма налогообложения

В 5 разделе вписывается информация о заработной плате, налогах с прибыли, итоговая сумма дохода за заявленный период. В справке отражены сведения о денежных средствах, не удержанных руководителем организации за отчетные месяцы.

Величина налога

В документе, где прописывается доход и обязательные выплаты с ежемесячной выплаты, указываются 3 вида налогообложения:

- исчисленный – платеж, сумма которого равна прибыли без учета вычетов, умноженной на единую ставку подоходного налога

- удержанный – налог, который вычитается из заработной платы сотрудника организации

- перечисленный – сумма, переведенная работодателем для пополнения государственной казны

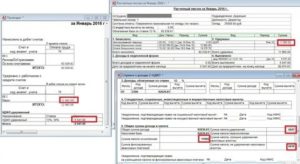

о формировании справки в программе 1С:

Исчисление платежа осуществляется бухгалтером организации в период выдачи ежемесячной заработной платы. При получении дохода с источников, имеющих разную налоговую ставку, расчет суммы происходит по каждому типу прибыли.

Исчисленный

Исчисленный налог рассчитывается согласно единой ставке от зарплаты без учета социальных, имущественных, профессиональных льгот. Для правильного исчисления существует алгоритм действий:

- Установить объект налогообложения.

- Определить налоговую базу.

- Выбрать ставку.

- Применить величину положенных вычетов, льгот.

- Подсчитать сумму налога.

Исчисление происходит ежемесячно после установления величины заработной платы сотрудника предприятия. При определении итоговой суммы учитывается ставка подоходного налогообложения.

Удержанный

Удержанным платежом считается величина, которую работодатель вычел из зарплаты физического лица. Налогообложение не взимается с аванса, выдаваемого в первой половине месяца. Норма удержания отражается на величине отпускных, больничных выплат. Сумма удержания не должна превышать 50% от ежемесячной прибыли согласно ст. 226 НК РФ.

Перечисленный

Платеж имеет статус перечисленного только после перевода денежных средств налоговым агентом в бюджет государства. Поступление подсчитанной суммы должно производиться до крайней даты – 15 июля года, который следует за истекший указанный период (п. 4 ст. 228 НК РФ).

Невозможность удержания НДФЛ

Руководитель обязан до 1 марта истекшего налогового периода оповестить ФНС по месту учета и сотрудника о возникновении соответствующего инцидента по пункту 5 ст. 226 НК РФ.

Основания для невозможного удержания главой организации налога с дохода:

- выплата зарплаты в натуральном виде

- возникновение у налогоплательщика материальной выгоды

- наличие задолженностей по зарплате перед сотрудником

- выдача работнику подарков, стоимостью более 4 тысяч рублей, при отсутствии последующих ежемесячных начислений

В соответствии с п. 9 ст. 226 НК РФ наемник не может самостоятельно выплачивать подоходный налог за другое физическое лицо. Согласно пункту 1 ст. 228 данного нормативно-правового акта сотрудник предприятия должен исчислить, уплатить обязательный платеж при отсутствии удержания налога с ежемесячного дохода, если руководитель организации не оповестил об этом ФНС.

Превышение удержанной суммы над перечисленным налогом

Руководитель организации ежемесячно перечисляет средства в государственный бюджет общей суммой без указания величины с каждого сотрудника в отдельности.

Работодатель обязан внести в казну деньги, совпадающие с удержанным налогом.

Налоговые агенты должны регулярно подавать отчеты с указанием переведенных в бюджет средств, даты перечисления за определенный временной период, ставки, кода ОКТМО/ КПП, реквизитов платежа.

При получении 2-НДФЛ возможно несовпадение удержанной, перечисленной суммы. В соответствии с п. 6 ст. 52 Налогового кодекса допустимая величина отклонения – 50 копеек для округления до целых рублей.

https://www.youtube.com/watch?v=HT-Kpc0b3xk

Частая причина несовпадения цифр в документации – запрос сведений раньше срока, установленного для перевода денежных средств государству работодателем. Если были установлены нарушения при удержании и перечислении налога, сотрудник вправе обратиться с заявлением в Трудовую инспекцию, ФНС, подать жалобу в Прокуратуру для проведения проверки.

Нюансы заполнения

В заголовке документа проставляется признак в соответствии с удержанием (1) или невозможностью удержания (2) подоходного налога. В разделе, где указывается информация о сотруднике, нужно указать статус работника.

Если налогоплательщик имеет несколько источников дохода с разной ставкой, в документе заполняется несколько разделов о размере полученной прибыли.

Сумма заработной платы, вычетов записываются в рублях и копейках, а с исчисленного, удержанного и перечисленного налога – полных рублях.

Пример заполнения

С 2019 года справка 2-НДФЛ претерпела изменения. Для подачи информации в ФНС руководитель организации должен заполнить 3 раздела документа, состоящего из основного листа и приложения:

- Первый – сведения о физическом лице с указанием ИНН, ФИО, статуса налогоплательщика, даты рождения, гражданства, серии, номера паспорта.

- Второй – итоговая сумма дохода, налога за истекший период.

- Третий – информация о возможных вычетах.

- Приложение – указание доходов сотрудников за каждый месяц истекшего периода.

Скачать пример справки 2-НДФЛ [317.86 KB]

Работодатель при подаче отчета в письменном или электронном виде должен оформить реестр, где указываются данные о лицах, с которых удерживается налог. В форме, запрашиваемой налогоплательщиком, с 2019 года заполняется 5 разделов. Основные положения – сведения о сотруднике, работодателе, доходах с указанием облагаемой ставки, вычетах, общей величине прибыли, налогов.

Налоговый документ 2-НДФЛ отражает сведения о доходах и выплачиваемых обязательных платежей физического лица в государственный бюджет за календарный год. Форма справки зависит от объекта представления. Указанная в бланке информация является подтверждением соблюдения налогоплательщиком законодательства Российской Федерации.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.