В начале прошлого года в Налоговый кодекс были внесены некоторые поправки, которые приобрели законную силу. Они касаются физических лиц, связаны с налогами и их уплатами.

В частности, в поправке сказано, что для физлиц, которые представляли отчетность своей деятельности в электронном варианте, теперь предусмотрена еще одна квитанция на доходы. Новая справка должна быть отослана в налоговую службу как подтверждающий документ о приеме электронной документации.

Если квитанция не будет отправлена в срок, налоговая инспекция имеет право приостановить деятельность физических лиц.

- Как исчисляется срок давности по налогам для юридических лиц

- В течение какого срока налоговая служба имеет право взыскать задолженность

- Как списывается задолженность по налогам

- Срок давности взыскания налогов с юридических лиц

- Срок налоговой давности или срок давности по налогам

- Срок давности по налоговому законодательству

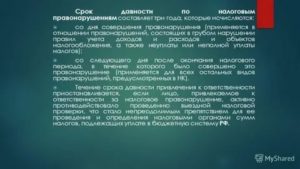

- срок налоговой давности составляет:

- Срок давности по налогам юридических лиц

- Срок давности по налогам ИП и юр лиц

- Есть ли срок исковой давности по налогам и пеням?

- Что это такое?

- Сколько он составляет, его нюансы

- Категории плательщиков

- Физические лица

- Юридические лица

- Какой срок исковой давности по налогам ИП

- Ответственность ИП по долгам

- Ответственность после закрытия предпринимательской деятельности

- Сроки давности по недоимкам и переплатам

- Исковая давность

Как исчисляется срок давности по налогам для юридических лиц

Каждая юридическая организация обязана платить налог в бюджетную систему в соответствии с законодательством РФ. Если организация не платит налог по каким-либо причинам, то налоговая служба может подать в суд за несоблюдение законодательства. Но организации не всегда оплачивают всю сумму задолженности, следовательно, остается не оплаченная сумма за должником.

У многих организаций возникает вопрос: есть ли срок давности по налогам в бюджет?

Срок давности по налогам для индивидуальных предпринимателей (ИП) законодательством не установлен и списывается в случаях:

- если индивидуальный предприниматель признан банкротом;

- если индивидуальный предприниматель умер.

В положении НК РФ не указывается конкретная норма, которая определяет тот или иной срок давности. Для определения срока давности, нужно исходить из трех сроков:

- период, в течение которого налоговая служба может направить уведомление налогоплательщику об отсутствии оплаты (недостаточной оплаты) налога в бюджет;

- период, в течение которого налогоплательщик может добровольно оплатить (доплатить) сумму налога в бюджет, которая не была оплачена в предусмотренный законодательством срок;

- период, в течение которого налоговая служба имеет право обратиться в суд за взысканием с налогоплательщика всей неоплаченной суммы налога в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

В течение какого срока налоговая служба имеет право взыскать задолженность

Налогоплательщик, получив акт сверки расчетов с бюджетом, может обнаружить задолженность по налогам, которая за предприятием числится более трех лет. Соответственно, каждого бухгалтера интересует, что делать с этой задолженностью? Можно ли задолженность списать: если да, то как это сделать?

Рассмотрев нормы Налогового кодекса, перечисленные в статье 59 НК РФ, можно сделать вывод, что основанием для списания задолженности по налогам является судебный акт. И только судебный акт лишает налоговый орган права взыскать налоговую задолженность в связи с истечением установленного срока для ее взыскания.

Но прежде чем обращаться в суд, необходимо разобраться с задолженностью, которая числится на лицевом счете. В течение какого срока налоговая служба имеет право взыскать задолженность? Порядок и сроки взыскания задолженности указаны в статьях 46, 47, 69, 70, 75 НК РФ.

Налоговая служба имеет право обратиться в суд за взысканием задолженности по налогам за счет денежных средств налогоплательщика, находящихся на расчетном счете, в течение шести месяцев или за счет имущества в течение двух лет с даты истечения срока, установленного в требовании, направленного налогоплательщику для оплаты задолженности. Срок считается с даты, указанной в требовании направленного налогоплательщику.

Срок в течение которого налоговая служба должна направить требование об оплате:

- если недоимка выявлена в результате камеральной проверки, то требование об оплате направляется в течение 10-ти рабочих дней с момента вступления в силу Решения по акту проверки;

- в других ситуациях требование об оплате направляется в течение 3-х месяцев со дня выявления недоимки.

Как списывается задолженность по налогам

Итак, организация решила направить исковое заявление в суд для получения судебного акта, на основании которого налоговая служба спишет задолженность по налогам в бюджет в лицевом счете. Первое, что нужно сделать, это получить справку о расчетах с бюджетом, в которой будет указана задолженность.

https://www.youtube.com/watch?v=L7BQrLkY41s

В исковом заявлении нужно указать требования:

- признать незаконным действия налогового органа, указывающие в справке задолженность перед бюджетом, которую не имеют право взыскать;

- обязать налоговую службу выдать справку, не содержащую задолженность перед бюджетом.

Рассмотрев дело, суд может принять решение:

- обязать налоговый орган выдать справку, в которой будет указано на то, что налоговая служба утратила возможность по взысканию задолженности по налогам;

- выдать справку без указания задолженности по налогам;

В любом случае получим решение, в котором будет указано на невозможность взыскания задолженности налоговыми органами.

Теперь, предоставив в налоговую инспекцию решение суда и сопроводительное письмо, на основании которого налоговики в течение 5-ти рабочих дней должны составить справку о задолженности по утвержденной форме и в течение 1-го рабочего дня принять решение о признании задолженности не реальной к взысканию и ее списания. Порядок списания задолженности нереальной к взысканию, установлен Приказом ФНС РФ от 19 августа 2010 года № ЯК-7-8/393@.

Но если же сумма задолженности не велика, то организация может принять решение просто заплатить задолженность по налогам и получить справку об отсутствии задолженности перед бюджетом.

Срок давности взыскания налогов с юридических лиц

Рассмотрим в течение какого срока налоговая служба имеет право взыскивать задолженность по налогам и есть ли срок давности по налогам юридических лиц и ИП.

Срок налоговой давности или срок давности по налогам

Зачастую, налогоплательщикам приходят требования об уплате налогов за давно прошедшие периоды либо такие налоговые долги взыскиваются через суд. Обычно, в таких ситуациях налогоплательщиков интересует существование срока давности по налогам.

Срок давности по налоговому законодательству

Применительно к налоговым отношениям под сроком давности обычно подразумевается срок, по истечению которого, налоговый орган теряет возможность взыскания долга.

При этом, в Налоговом кодексе РФ (далее – НК) понятия «срок давности по налогам» или «срок налоговой давности» не установлены. Не определен в НК и срок исковой давности – понятие, знакомое многим из Гражданского кодекса РФ. Здесь следует помнить, что гражданское законодательство к налоговым правоотношениям не применяется (п.3 ст. 2 Гражданского кодекса РФ).

Хотя срок налоговой давности в НК не определен, из совокупности статей 46-48, 69, 70, 89, 100 НК следует, что налоговые органы все же ограничены в сроках выявления и взыскания налоговых долгов. Так, в указанных статьях в НК определены:

- сроки, для выявления или обнаружения долга налоговым органом, в том числе сроки проведения налоговой проверки (с момента начала проверки до момента вступления в силу решения по ее итогу) – до 2 лет 1 месяца для выездных налоговых проверок и не более 9,5 месяцев для камеральных проверок ( п.2 ст. 88, п.6 ст.89 НК, ст. 100 НК). Важно помнить еще об одной особенности порядка проведения налоговых проверок – инспекция может проверить в порядке выездной налоговой проверки период не старше трех лет – п.4 ст. 89 НК. Следовательно, если налогоплательщик не был проверен в течение трех лет с момента образования налоговой недоимки, то возможность выявить и взыскать налоговый орган потеряет;

- срок, для предъявления налогоплательщику требования о добровольной уплате долга (20 дней с момента вступления в силу решения по налоговой проверке либо три месяца со дня выявления инспекцией налогового долга в результате иных мероприятий налогового контроля – п.1 ст. 70 НК);

- срок для исполнения налогоплательщиком требования об уплате долга в добровольном порядке (не менее восьми рабочих дней, с момента получения требования налогоплательщиком (п.4 ст. 69 НК);

- срок на судебное взыскание добровольно не погашенного налогоплательщиком долга (шесть месяцев с момента окончания срока на добровольное исполнение требования об уплате налогового долга при взыскании долга за счет денежных средств, или два года с момента окончания срока на добровольное исполнение требования об уплате при взыскании долга за счет имущества– ст. 46-48 НК).

Пропуск инспекцией сроков взыскания налогов – является основанием для отказа судом в иске налогового органа о взыскании долга с налогоплательщика. Сумма налогового долга, во взыскании которой судом отказано, должна быть признана безнадежной ко взысканию и списана по этому основанию (пп. 4 п. 1 ст. 59 НК).

При этом, нарушение налоговым органом сроков, установленных НК для проведения контрольных мероприятий, а также сроков для направления требования об уплате налогов, не может приводить к увеличению сроков, установленных для принудительного взыскания налогов (п.37, 60 Постановления Пленума ВАС РФ от 30.07.2013 № 57) .

Следовательно, срок налоговой давности можно определить как установленный в НК период времени для выявления и взыскания налогового долга, по истечению которого, налоговый орган может потерять возможность взыскать долг.

https://www.youtube.com/watch?v=rOj2DKOtaYQ

На основании выше приведенных норм НК, в совокупности,

срок налоговой давности составляет:

- от 2 лет 6 месяцев до 4 лет, с момента начала выездной налоговой проверки налогоплательщика – если долг выявлен в ходе выездной налоговой проверки;

- от 1 года 5 месяцев до 2 лет 10 месяцев, с момента начала камеральной проверки декларации налогоплательщика – если долг выявлен по результатам камеральной проверки.

Фактическая длительность срока зависит от вида контрольного мероприятия, в ходе которого долг выявлен (камеральная, выездная налоговая проверка или иные мероприятия налогового контроля).

Также на его длительность влияет способ взыскания долга – взыскание налога за счет денежных средств либо за счет имущества налогоплательщика.

Можно порекомендовать налогоплательщикам следующее – при получении требования об уплате или судебного заявления налогового органа о взыскании налогов за давние периоды, необходимо проверить не только обоснованность начисленных в требованиях сумм, но и соблюдение налоговыми органами сроков налоговой давности. В случае если сроки выявления и взыскания налоговым органом пропущены, можно заявлять это в суде в качестве основания для отказа налоговому органу в иске о взыскании налогов.

Своевременное обращение к профессиональному налоговому юристу или адвокату поможет сформировать грамотную позицию по налоговому спору в суде либо разрешить налоговый спор в досудебном порядке.

Списание задолженности по налогам по иску налогоплательщика

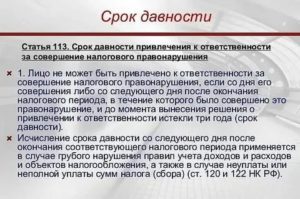

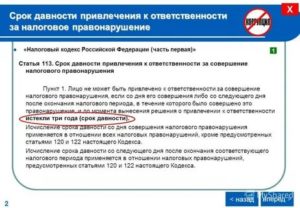

Срок давности для привлечения к налоговой ответственности

Срок давности по налогам юридических лиц

Рассмотрим в течение какого срока налоговая служба имеет право взыскивать задолженность по налогам и есть ли срок давности по налогам юридических лиц и ИП.

Срок давности по налогам ИП и юр лиц

Рассмотрим в течение какого срока налоговая служба имеет право взыскивать задолженность по налогам и есть ли срок давности по налогам юридических лиц и ИП.

Есть ли срок исковой давности по налогам и пеням?

На сегодняшний день срок исковой давности по налогам является очень актуальной темой для граждан РФ.

К сожалению, это понятие в российском законодательстве не получило должного внимания, что привело к появлению множества вопросов, связанных с ним, ответы на которые можно будет найти в данной статье.

Что это такое?

Срок исковой давности – это промежуток времени, в течение которого представители налоговой службы вправе принудительно взыскать задолженность с физического или юридического лица.

До того момента, пока этот срок не истек, соответствующий орган может взыскать с определенного лица долг. Однако осуществить это силой можно только на основании постановления суда.

Сами временные рамки исковой давности по налогам достаточно трудно определить, так как напрямую в законодательстве об этом не говорится.

Данный вопрос достаточно запутан не только для налогоплательщиков, но и для самих представителей налоговых органов. Так, например, они могут пропустить срок подачи искового заявления в надлежащий судебный орган, из-за чего определить сам срок давности практически невозможно. Однако с этим пытается бороться судебная практика, принимая прецеденты.

На основании всех собранных норм можно заметить тот факт, что все неясности в законодательстве толкуются в пользу налогоплательщиков.

Сколько он составляет, его нюансы

Данный период по налогам часто приравнивают к общему сроку давности, который закреплен в Гражданском кодексе РФ и равняется 3 годам. Однако это является ошибкой. Он должен определятся налоговым законодательством.

https://www.youtube.com/watch?v=CmcxLwE4jkg

В Налоговом кодексе РФ нет четкого ответа на вопрос о конкретной продолжительности рассматриваемого срока. Но на основании нескольких норм можно сделать несколько выводов:

- обязанность лица по уплате налогов носит бессрочный характер;

- существует временное ограничение для принудительного взыскания долга с лица: оно составляет 3 года.

Другими словами, такого понятия, как срок давности, в российском налоговом законодательстве в чистом виде не существует. Хотя на самом деле оно заменено на такое понятие, как срок принудительного взыскания.

Выше описаны стандартные правила, однако в любом законе есть исключения. Срок возможности обращения в суд для представителей налоговой службы может быть увеличен на 6 месяцев, если долг не превышает сумму в 3 тысячи рублей. Также суд имеет право восстанавливать пропущенный срок давности на свое усмотрение.

Определить начало периода также бывает трудно. По закону он начинается со дня, когда налоговая служба выявила неуплату налогов. В таком случае, орган обязан в течение 20 дней оповестить налогоплательщика об этом и потребовать оплаты долга. В некоторых ситуациях неуплату можно выявить только в ходе проверки, на которую нужно получить разрешение в суде.

Помимо всего вышеперечисленного, срок может зависеть от вида платежа. Например, данный период по налогу на транспорт нигде не закреплен, поэтому его автоматически приравнивают к 3 годам.

Подробную информацию о продолжительности рассматриваемого периода вы можете почерпнуть из следующего видео:

О том, как считать срок исковой давности по дебиторской задолженности, читайте здесь.

Категории плательщиков

В РФ налогам подвержены как физические, так и юридические лица. В случае задержки уплаты то или иное лицо должно выплатить пеню и штраф.

Однако нельзя рассматривать всех налогоплательщиков одинаково, так как временные рамки исковой давности будут зависеть от принадлежности лица к одной из 3-х категорий.

Физические лица

Началом срока давности является день, в который представители налоговой службы обнаружили неуплату. В некоторых случаях выявить уклонение от уплаты можно только при обыске, на который нужно разрешение суда.

По НК РФ соответствующий орган власти обязан оповестить физическое лицо об его долге и предоставить определенный срок для самостоятельного погашения задолженности. Обычно дается 8 рабочих дней.

В случае отказа налоговый орган вправе обратиться в суд с иском о принудительной уплате долга в течение:

- 6 месяцев, при условии, что сумма долга превышает 3 тысячи руб.;

- 3 лет, при условии, что сумма долга за все время не превысила 3 тысяч руб.;

- 6 месяцев со дня превышения долга суммы в 3 тысячи руб., при условии, что изначально долг был меньше данной суммы.

В большинстве своем срок давности для физических лиц не превышает 6 месяцев. Данный факт скорее можно назвать плюсом.

Юридические лица

При неуплате налогов юридическим лицом ему также направляется уведомление с требованием погашения долга в течение 20 дней. В случае отказа представители налогового органа имеют полное право списать необходимые средства со счетов организации без решения суда в течение 2 месяцев.

Если же данное право было упущено, то инспекция может в течение 2 лет подать заявление в суд с требованием уплаты долга.

Из-за путаницы в законодательстве налоговая не всегда успевает в течение 2 месяцев списать необходимое количество денег. Если такое произошло, то ее представители уже не имеют права распоряжаться счетами юридического лица без соответствующего решения суда. Таким образом, с этого момента начинается временной промежуток исковой давности для организаций.

: Госпошлина при замене водительского удостоверения 2020

Временные рамки давности по налогам для индивидуального предпринимателя не уставлены в Налоговом кодексе. Но на основании нескольких статей можно сделать несколько выводов:

- если задолженность ИП относится к доходам от его коммерческой деятельности, то срок устанавливается такой же, как и для физических лиц;

- если задолженность ИП относится к доходам от его некоммерческой деятельности, то срок устанавливается такой же, как и для юридических лиц.

В большинстве случаев индивидуальные предприниматели занимаются коммерческой деятельностью, поэтому они в вопросе определения временных рамок приравниваются к обычным гражданам.

Какой срок исковой давности по налогам ИП

Каков срок давности по налогам ИП и прочим задолженностям? Вопрос этот актуален для любого индивидуального предпринимателя, ведь взаимоотношения с контролирующими органами – существенная часть бизнеса. У требований по долгам, в том числе налоговым, как и по многим другим правонарушениям, есть свой срок давности, определяемый законодательством.

Ответственность ИП по долгам

ИП, приобретая данный статус, начинает нести определённые виды ответственности в соответствии с:

- Гражданским кодексом;

- трудовым правом;

- налоговым законодательством;

- уголовным правом;

- трудовым.

Ответственность ИП по долгам, согласно 24 статье Гражданского кодекса, распространяется на имущество – то есть в случае образования задолженности она может быть взыскана в виде принадлежащего ИП имущества (кроме типов такового, не подлежащих взысканию).

При этом денежные средства (тоже относящиеся к имуществу) на счету ИП как предпринимателя, и деньги на личных счетах не разделяются, что указано в определении КС РФ №88-О от 15 мая 2001 года, и взыскание может обращаться на обе категории.

Взыскивается и задолженность ИП по долгам физического лица и юридического.

https://www.youtube.com/watch?v=dRBBuywWqCI

Среди исключений из этого правила:

- единственное жилье предпринимателя;

- земельный участок, на котором оно стоит;

- предметы обихода, в том числе продукты, обувь и одежда.

Если деятельность ИП причинила вред гражданам или юридическим лицам, предприниматель обязан возместить убытки. Под таковыми понимают реальные потери имущества или упущенную выгоду (неполученный партнёром ИП доход). Положения об ответственности, как правило, включают в договор. Но задолженности возникают не только в ходе работы с контрагентами.

Среди других причин:

- долги по налогам;

- ущерб окружающей среде;

- административные правонарушения, по итогу которых ИП приговорён к штрафу;

- ущерб третьим лицам;

- нарушенные права сотрудников;

- возмещение ущерба по уголовному делу.

При этом даже ликвидация ИП не становится причиной для неуплаты долга. И если разрешение на занятие коммерческой деятельностью аннулировано, от ответственности этот факт не избавляет.

Ответственность после закрытия предпринимательской деятельности

Предприниматель вправе принять решение о нецелесообразности продолжения коммерческой деятельности и закрытии ИП. Но у контрагентов и других лиц и организаций еще могут оставаться невыполненные требования.

Как упоминалось выше, ликвидация ИП – не повод для ухода от ответственности. Если предприниматель не выплатил долги, исковые требования передаются в суд.

Далее возможны два варианта развития событий:

- бизнесмен соглашается погасить долг добровольно;

- средств на выплату нет, и ИП не может выполнить требования.

В первом случае ИП обязан уплатить деньги, и к сумме добавляется государственная пошлина. Во втором суд налагает арест на принадлежащее ИП имущество и привлекает судебных приставов, которым передаётся исполнительный лист. Приставы описывают имущество и реализуют его в счёт погашения долга.

После того, как дело в суде закрыли, а на вас наложили взыскание через приставов, описывать имеют право не всё имущество.

У ИП остаются:

- личные вещи, кроме предметов роскоши (например, драгоценности);

- используемые в ходе профессиональной деятельности станки и иное оборудование, стоимостью до 100 МРОТ;

- единственное жилье;

- продукты на сумму установленного для региона фактического нахождения ИП прожиточного минимума.

Если предприниматель после прекращения деятельности не обладает никаким имуществом и взыскание невозможно, обременение налагается на его будущие доходы. Также гражданина ограничивают в праве выезда за рубеж.

Сроки давности по недоимкам и переплатам

В налоговом кодексе давность для ИП по налогам строго не оговорена.

Существует понятие «период предъявления требований» или исковая давность: каждому налогоплательщику (в том числе и ИП) выставляется срок, когда он должен заплатить налоги, если надзорные органы обнаружили факт частичной или полной невыплаты.

Это выявляется в ходе контрольно-проверочных мероприятий со стороны налоговой инспекции, инициируемых либо непосредственно ФНС, либо по данным от Федерального казначейства.

Из последнего поступают сведения о начислениях и поступлениях налогов, собираемых территориальным органом ФНС, которые обязан до определённой даты внести плательщик:

- имущественный налог;

- транспортный.

Важно понимать, что срок исковой давности – не есть срок давности по налогам. Закон этот период не устанавливает, фактически, налоговые долги списываются только после смерти должника или официального признания такового банкротом.

Если же у ИП возникла, наоборот, переплата, он вправе подать заявление в ФНС на возврат разницы. Срок давности по налоговой переплате – 3 года, с момента её образования.

Исковая давность

В налоговом кодексе указано время, на протяжении которого проводятся действия по взысканию недоимок.

- Контролирующие органы выявляют задолженность. По факту этого составляется бумага, и её должны вручить адресату не позднее, чем через 3 месяца с момента составления. Если недоимка обнаружена после камеральной проверки, то у ИП есть 10 дней на то, чтобы её погасить.

- Предпринимателю предоставляется некоторое время на оплату долга (устанавливается индивидуально).

- Если обязательства ИП за это время не были исполнены добровольно, фискальные органы вправе инициировать судебный процесс.

Каждый случай сугубо индивидуален, но в среднем можно говорить примерно о 10 месяцах, на протяжении которых с задолжавшим налогоплательщиком ведут уведомительно-профилактические мероприятия.

После этого наступает время обращения в суд, который принимает решение взыскать имущество предпринимателя: как правило, это недвижимость и транспортные средства.

На реализацию этого процесса уходит до двух лет – что приблизительно равно сроку исковой давности по гражданским делам.

https://www.youtube.com/watch?v=njeE3qIynKI

В любом разбирательстве важна правильная точка отсчёта:

- Если факт долга выявила камеральная проверка – первым днём считается дата вступления в силу вынесенного после проверки решения.

- А когда недоимка обнаружена после истечения налогового периода и крайнего срока выплат – датой начала станет день, когда установлен факт недоимки (при этом отчётность должна быть сдана вовремя).

- Если налоговые документы не были предоставлены в срок, то за точку отсчёта берётся следующий после его истечения день.

Ответственность ИП после закрытия не меняется – он по-прежнему обязан платить долги. Как указывалось ранее, при отсутствии денег и имущества суд обяжет погашать задолженность из будущих доходов. То же касается и других исков – гарантийных и т. д.: потребитель по закону не несёт ответственность за ликвидацию предприятия, продавшего ему товар или предоставившего услугу.

При возникновении требований со стороны контрагентов или покупателей бывшему ИП придётся уже частным порядком проводить ремонт, поставлять заказанный товар и иными способами возмещать ущерб.

Хотя здесь есть юридический казус: если объем обязательств велик и гражданин, уже не являясь ИП, продолжает исполнять их на протяжении долгого времени, его могут привлечь к ответственности за незаконное предпринимательство.

Таким образом, правила налогообложения срок исковой давности по налогам для ИП строго не устанавливают. Закон определяет лишь периоды мероприятий по уведомлению и взысканию.

И если они начаты не в законно установленные сроки – ИП может попытаться в суде доказать свою правоту и не удовлетворять выставленные требования. Хотя на практике суды чаще встают на сторону контрольных органов, не принимая истёкший срок давности по требованиям как аргумент.