Мало кто сегодня не пользовался банковскими кредитами. После финансового кризиса, у заемщиков стали возникать проблемы с оплатой из-за снижения доходов и других неприятностей.

В попытках решить свои финансовые вопросы, кто-то брал новые кредиты, а кто-то, наоборот, решил пустить все на самотек. Из-за финансовой безграмотности заемщики порой даже не представляют, чем может закончиться история с непогашенным кредитом.

Просрочка кредита в Сбербанке, как и в любом другом кредитном учреждении, не может остаться безнаказанной, если заемщик не принял адекватных мер по разрешению ситуации.

- Начисление неустойки

- Стадия переговоров

- Судебное разбирательство

- Исполнение решения суда

- Бюро кредитных историй

- Списание ссуд и банкротство граждан

- Что будет если просрочить платеж по кредиту в Сбербанке?

- Когда возникает просрочка

- Чем грозит просрочка

- Денежные санкции

- Штраф

- Пени

- Неустойка

- Продажа долга коллекторам

- Суд

- Длительность просрочки

- Способы урегулирования проблемной задолженности

- До факта просрочки

- Реструктуризация

- Рефинансирование

- Просрочка платежа по кредиту в Сбербанке

- Что будет, если просрочить кредит в Сбербанке

- Пеня: правомерность начисления и порядок расчета

- Пеня по кредиту

- Неустойка по кредитным картам

- Что делать, если возникла просрочка

- Как Сбербанк помогает заемщикам, попавшим в трудное положение

- Как не допустить просрочку в Сбербанке: 5 лайфхаков

- Просрочка в Сбербанке: что делать?

- Просрочка по кредиту в Сбербанке

- Чем грозит просрочка?

- Просрочка по кредитной карте Сбербанка

- Как правильно погашать задолженность?

- Просрочка по кредитной карте Сбербанка: какой процент?

- Рефинансирование просроченных кредитов Сбербанка

- Какие банки не видят кредиты и кредитную историю Сбербанка?

- Оформление кредита под залог имущества

- Рекомендации по взаимодействию с банком

- Просрочка по кредиту в Сбербанке России

- Просрочка по ипотеке

- Просрочка по кредиту

- Просрочка по кредитной карте

- Что делать, если банк заблокировал карту за просрочку

- Размер пени за просрочку по кредитам в Сбербанке

- Допустимый срок задержки

- Как проверить величину долга

Начисление неустойки

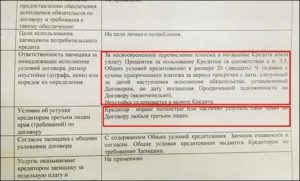

Информация о применениях штрафных санкций обязательно указывается в кредитном договоре. К ним могут относиться: неустойка в % годовых, пени и штрафы.

Сбербанк в своих тарифах размещает информацию о том, что неустойка за задержку платежа по потребительскому кредиту составляет 20% годовых, по кредитным картам за несвоевременно внесенный обязательный платеж – 36% годовых. Правила начисления процентов за просрочку действуют также, как и при начислении процентов по вкладам:

- действует на сумму просрочки;

- начинает начисляться со дня, следующего за днем погашения по графику;

- действует по день оплаты включительно.

Пример:

Если по графику платеж должен производиться 20 числа на сумму 15 000 рублей, и возникла просрочка платежа, банк начинает начислять неустойку с 21 числа. За 1 день сумма просрочки составит 8.20 руб. (15 000*20%/366). При условии, что платеж поступит 27 числа, общая сумма для внесения составит 15 057.40 руб., если кредитным договором не предусмотрен штраф.

Штраф, как правило, взимается за сам факт возникновения просрочки. Он составляет определенную сумму, и не зависит от объема задолженности. Может назначаться неоднократно, например: за первую, вторую и последующие просрочки, при этом его сумма с каждым разом увеличивается.

Начисление пени происходит при непогашении задолженности в текущем расчетном периоде.

Некоторые заемщики ошибочно полагают, что если задержка небольшая, то никто просрочку не начисляет. Все дело в том, что расчет задолженности производится программным обеспечением, а не кредитным менеджером на калькуляторе.

Поэтому начисление за просрочку запускается автоматически в установленный срок, при непоступлении необходимой суммы платежа на погашение задолженности. Единственное, что срок задолженности до 3 дней классифицируется, как незначительный при расшифровке платежей в бюро кредитных историй.

Чем раньше произойдет погашение, тем меньше будет сумма просрочки.

Другое дело, если просрочка по кредиту возникла в Сбербанке по вине самого кредитного учреждения, что тогда делать? Писать заявление о неприменении штрафных санкций с подробным описанием ситуации.

При возможности необходимо приложить подтверждающие документы, например, терминальный чек, если в процессе внесения наличных произошел технический сбой.

Банк может исправить проводки по уже начисленным процентам либо вернуть незаконно списанные средства клиенту.

Имейте в виду, что Сбербанк гарантирует зачисление денежных средств не позже следующего рабочего дня после их поступления, поэтому не всегда внесение средства, внесенные в день платежа, поступают на счет своевременно. Необходимо учитывать выходные и праздничные дни.

Стадия переговоров

Если нечем платить кредит, а день платежа уже настал, лучше сразу обратиться к кредитному инспектору, хотя бы по телефону. Обязательно стоит указать причину возникновения задолженности, и определить срок, когда ты можешь и выплатишь ее. Просрочка же начисляется в любом случае.

Это работает, когда финансовые трудности носят временный характер. Если же совсем нечем платить кредит, и неизвестно, когда наступит такая возможность, следует незамедлительно оформлять отсрочку или делать реструктуризацию.

Для этого необходимо лично прийти в банк и подробно объяснить инспектору, почему я не могу оплачивать кредит.

При себе необходимо иметь паспорт и документы, подтверждающие факт ухудшения вашего финансового положения либо возникновение негативных обстоятельств:

- трудовая с записью об увольнении;

- справка о зарплате;

- исполнительные листы;

- договоры кредитования с другими банками, если они были оформлены после кредитования в Сбербанке;

- больничный лист;

- свидетельство о рождении ребенка;

- справки или выписки с медучреждений, свидетельствующие о получении травмы или заболевания;

- справки о ЧП, случившихся по месту вашего проживания;

- др. документы.

Причины могут быть самыми разными, главное, чтобы их сочли объективными при рассмотрении заявления.

https://www.youtube.com/watch?v=Ph8UDtAZqg8

Если вам отказали в рефинансировании по кредиту, Сбербанк все же иногда выносит такие решения, попробуйте обратиться за помощью в другое кредитное учреждение.

Могут возникнуть дополнительные финансовые издержки при оформлении кредита в другом банке, зато вы сможете оплатить просроченный кредит полностью и сохранить свою финансовую репутацию.

И не придется выплачивать в дальнейшем пени и штрафы.

Если стадия переговоров ни к чему не привела, либо заемщик уклоняется от переговоров и не хочет платить кредит Сбербанку, финансовая организация прибегает к следующим мерам воздействия на заемщика:

- звонит по контактным номерам, беспокоит поручителей (при их наличии);

- осуществляет звонки и выезды по месту работы либо проживания заемщика;

- отправляет письма с уведомлением по адресам регистрации и проживания заемщика и поручителей. Уведомление с отметкой Почты России о принятии служит доказательством в суде при рассмотрении дела о взыскании задолженности.

Судебное разбирательство

Вот что будет, если не платить кредит в Сбербанке:

- Банк подает исковое заявление в суд с приложением доказательств (копии кредитных документов, расчет платежа и просрочки по кредиту, уведомление об отправке писем).

- Назначается судебное заседание, в процессе которого можно заключить с банком мировое соглашение.

- Если мировое не заключатся, суд, как правило, выносит решение в пользу банка, при этом заемщик обязан уже не просто оплатить просрочку, но и вернуть весь кредит досрочно. Уплата судебных издержек также возлагается на заемщика. Сумма, определенная судом, фиксируется, и начисление просрочки приостанавливается до полного погашения.

- Поручители несут солидарную ответственность с заемщиком, так что после суда им также придется гасить просроченный долг. После его полной выплаты, они смогут подать иск на заемщика в порядке регресса.

Исполнение решения суда

Исполнение судебного решения возлагается на службу судебных приставов.

Они могут также вынести штраф за нарушение его исполнения. Приставы имеют широкие полномочия и могут совершать следующие действия:

- накладывать арест и реализовывать арестованное имущество;

- направлять исполнительные листы в бухгалтерию по месту работы и пенсионный фонд;

- арестовывать банковские счета и списывать с них денежные средства;

- неисполнение судебных решений может препятствовать оформлению других кредитов и выезду за границу.

Как вы будете дальше вносить платеж по кредиту, уже следует согласовывать с судебными приставами.

После полного погашения всей суммы, банк имеет право сделать повторный расчет процентов с даты подачи в суд первого искового заявления, так как до даты погашения заемщик пользовался кредитными средствами. Заемщику вновь отправляется письмо с расчетом и, в случае несогласия, банк снова подает иск.

Срок давности исполнения таких решений составляет 3 года, поэтому банк каждые 36 месяцев может повторно проводить процедуру взыскания, преследуя заемщика до конца жизни.

Бюро кредитных историй

Одним из серьезных аргументов для заемщика является передача данных в БКИ. Эта процедура тоже происходит автоматически в определенное время (каждый день, раз в неделю).

Если заемщик сделал просрочку, эта информация обязательно попадет в отчет.

Это может значительно усложнить процедуру дальнейших взаимоотношений как со Сбербанком, так и со всеми остальными кредитными учреждениями, так как доступ к этой информации имеют все.

Списание ссуд и банкротство граждан

Банк может списать просроченный кредит с баланса, если его взыскание не имеет экономической выгоды. Сами граждане могут объявить себя банкротами, если их суммарная задолженность перед банками составляет от 500 тыс. руб.

Что будет если просрочить платеж по кредиту в Сбербанке?

Даже самые ответственные заемщики могут столкнуться с невозможностью вовремя оплачивать заем. Просрочка по кредиту в Сбербанке грозит не только начислением пени и штрафов, испорченной кредитной историей, но и судебными разбирательствами.

Когда возникает просрочка

Просрочка по кредиту появляется при несвоевременной выплате основной суммы долга или процентов. Репутация заемщика не пострадает, если закрыть долг в течении недели. По истечении этого времени кредитор начинает действовать: искать заемщика, узнавать причины просрочки, рассматривать перспективы погашения долга.

Основаниями невыплаты долга могут быть: увольнение, понижение оклада, смерть заемщика или нежелание человека отдавать кредит.

Чем грозит просрочка

Платеж по кредиту считается просроченным со дня, который следует за датой оплаты по графику, если средства не вносились. В этом случае Сбербанк может потребовать от заемщика возвратить кредит с процентами и неустойкой.

Денежные санкции

При длительной неуплате кредита могут быть серьезные последствия: банк может начислить клиенту штраф, пени и неустойку в определенной сумме.

Штраф

Штраф — это разовое начисление за сам факт нарушения кредитного обязательства. В виде штрафа могут повысить процентную ставку, либо заемщику придется оплатить определенную сумму средств в конкретное время.

Пени

Пеня — вид неустойки, штраф за неисполнение вовремя установленных соглашением кредитных обязательств. Она причисляется за каждый день просроченной выплаты и назначается в процентном отношении к сумме кредита.

https://www.youtube.com/watch?v=X-B05fXcwzE

В Сбербанке размер пени составляет 0,1% за каждый день просрочки по кредиту.

Неустойка

Неустойка — определенная законом или соглашением сумма денег, которую клиент должен оплатить кредитору при невыполнении, либо ненадлежащем выполнении обязательств. Просрочка платежа грозит начислением неустойки в сумме 20% в год на первом этапе. Более точная сумма прописывается в кредитном договоре.

Продажа долга коллекторам

Сбербанк может продать долг коллекторскому агентству в случае несвоевременных платежей, либо других нарушений кредитного соглашения. Для коллекторов важно вернуть просроченный кредит с процентами.

Суд

Если клиент уклоняется от погашения кредита более 3 месяцев, Сбербанк может подать в суд для взыскания задолженности. единственный плюс для заемщика — долг с этого момента перестает расти.

Длительность просрочки

Невыплата долга больше 7-х дней отображается в истории кредитования заемщика, что влияет на оценку заемщика при получении другого займа. Это не станет основанием для отказа в оформлении кредита, но условия подтверждения заявки будут жесткими.

Банк будет оправдывать риски большой процентной ставкой для заемщиков, которые ранее допускали просрочки. Более продолжительная невыплата сведет вероятность в одобрении нового займа к минимуму.

Способы урегулирования проблемной задолженности

Можно урегулировать проблемную задолженность до факта просрочки, если заемщик понимает, что может просрочить платеж, при помощи реструктуризации и рефинансирования. Тогда банк тоже пойдет клиенту навстречу.

До факта просрочки

Чтобы урегулировать проблемную задолженность до факта просрочки необходимо:

- Получить в банке справку и расчет долга, чтобы обдумать варианты решения проблемы.

- Пойти в банк, объяснить ситуацию и попросить пересмотреть график платежей.

- Написать заявление, приложив документы, удостоверяющие материальные проблемы.

Предварительно можно позвонить в Сбербанк по номеру горячей линии 8 (800) 555-55-50 или +7 (495) 500-55-50

Реструктуризация

Реструктуризация — переоформление кредитного соглашения, в котором пересматриваются окончательные сроки выплат и проценты.

Для оформления реструктуризации займа нужно подготовить такой пакет документов:

- паспорт гражданина России;

- заявление;

- трудовая книжка с отметкой об увольнении;

- справка о зарплате за полгода с последней работы;

- справка из службы занятости;

- согласие супруга на реструктуризацию займа.

Решение о реструктуризации долга банк принимает в течение 2 рабочих дней.

Анкета по реструктуризации

Заявление на реструктуризацию

Рефинансирование

Рефинансирование — это замена существующего долга на новое долговое обязательство. Для оформления рефинансирования займа следует прийти в отделение банка, который предоставляет эту услугу и обратиться к его сотрудникам с заявлением.

Бланк по рефинансируемому кредиту

Информация по рефинансируемому кредиту

Если заемщик допустит просрочку в Сбербанке, ему могут начислить штраф, пеню либо неустойку. Также банк может продать долг коллекторам или подать на должника в суд. В такой ситуации клиента будут ожидать более серьезные неприятности. Чтобы не допускать просрочек по займу, нужно хорошо взвесить свои финансовые возможности при оформлении кредита. со связью, с загруженностью сайта и так далее.

Статья по теме: Реструктуризация в Тинькофф банке

Пожалуйста, поддержите наш канал — подпишитесь на него и поставьте лайк на эту публикацию.

Просрочка платежа по кредиту в Сбербанке

Просрочка по кредиту в Сбербанке неизбежно приводит к нежелательным последствиям. Банк начислит штрафные проценты по повышенной ставке уже на следующий день.

А если заемщик так и не погасит долг и не будет выходить на связь, его долг может быть передан коллекторам, которые обратятся в суд. В результате счета клиента (а возможно, и его имущество) будут арестованы. Поэтому уклониться от уплаты точно не удастся.

Выясним подробнее, что будет если просрочить платеж по кредиту в Сбербанке, и какие есть решения проблемы.

Что будет, если просрочить кредит в Сбербанке

Даже если допустить просрочку долга по кредиту или кредитной карте Сбербанка на один день, это повлечет наступление негативных последствий:

- При нарушении срока на следующий же день банк начнет взимать неустойку – повышенные проценты от просроченного долга. Они будут начисляться в течение всего периода до полного погашения долга либо до момента признания должника банкротом.

- Если не вносить сумму в течение 7 дней и более, представители Сбербанка попытаются выйти на связь и уточнить причину неплатежа.

- Если заемщик не выходит на связь, банк может продать проблемную задолженность коллекторскому агентству, т.е. переуступить право требования долга. В этом случае с клиентом будут пытаться связаться уже коллекторы. Они могут не только выходить на связь, но и лично прийти на дом.

- Как коллекторы, так и банк (если он не переуступит право требования) после безрезультатной попытки связаться с должником подадут на него в суд. Рассмотрение таких дел проходит в заочном порядке. Принимается судебный приказ о взыскании, на основе которого составляется исполнительный лист (кстати судебный приказ ответчик может отменить написав соответствующее заявление).

- Затем на счета должника накладывается арест. Также приставы по решению суда могут изъять его имущество в счет погашения задолженности.

Таким образом, уклониться от уплаты практически не получится. Если банк не сможет решить вопрос с клиентом в добровольном порядке, он потребует принудительного взыскания. К тому на открытую просрочку продолжает начисляться пеня по повышенной процентной ставке. Кредитная история заемщика будет испорчена, и одолжить деньги на приемлемых условиях в банках и МФО будет довольно сложно.

Важно! Просроченный кредит в Сбербанке или любой другой кредитной организации неизбежно приведет к ухудшению кредитной истории. При этом задержка на 3 дня считается технической, но даже о ней банк вынужден будет передать данные в бюро кредитных историй. Если срок нарушен на 2 месяца и более, шансы получить новый кредит резко снижаются.

Пеня: правомерность начисления и порядок расчета

В случае неисполнения финансовых обязательств Сбербанк начинает начислять пени за просрочку платежа (ее также называют штрафом или неустойкой). Такие действия полностью соответствуют закону, а именно – статья 330 ГК. Размер пени зависит от вида кредитного продукта. Он всегда прописан в кредитном договоре с клиентом.

Пеня по кредиту

Просрочка по кредитам Сбербанка приводит к тому, что начинает начисляться пеня, которая составляет 20% годовых от суммы долга, не внесенной в срок. Например, у должника есть кредит под 15% годовых.

Очередная сумма ежемесячного платежа 10000 рублей не внесена в срок. Просрочка составила 10 дней. За это время по ставке 20% набежит штрафной процент в размере 41 рубля. Соответственно сумма для погашения составит 10041 руб.

Подобные меры принимаются к любым кредитам, в том числе:

- потребительским;

- на автомобиль;

- ипотечным;

- на образование.

Неустойка по кредитным картам

Если допущена просрочка по кредитной карте Сбербанка, размер неустойки выше – он начисляется по ставке 36%. Например, если просрочить задолженность на сумму 10000 рублей, то через 30 дней придется отдать штрафной процент в размере 295 рублей.

Важно! Сбербанк не взимает единовременные штрафы за просроченный долг. Однако другие банки могут применять подобные санкции. В таких случаях клиент обязан уплатить как неустойку, зависящую от количества дней просрочки, так и фиксированную сумму штрафа.

Что делать, если возникла просрочка

В первую очередь нужно разобраться с тем, как узнать просрочку по кредиту Сбербанка. Сделать это можно несколькими способами:

- По телефону горячей линии 900.

- В Сбербанк Онлайн (нужно нажать на изображение карты и перейти в раздел «Информация по кредитной карте»).

- В отчете по кредитной карте, который банк высылает ежедневно.

- Через банкомат (понадобится взять кредитку).

- В любом отделении банка (достаточно взять только паспорт).

Затем необходимо составить план действий – либо погасить просрочку и снова уложиться в нормальный график, либо вступить с банком в переговоры с просьбой о предоставлении отсрочки.

Внимание! Уклоняться от взаимодействия с банком не стоит. Наоборот, лучше попытаться с ним договориться, чем накапливать просрочку и портить свою кредитную историю.

Как Сбербанк помогает заемщикам, попавшим в трудное положение

>

Если сложилась трудная жизненная ситуация или другие форс-мажорные обстоятельства, необходимо прийти в отделение банка и предоставить все необходимые документы:

- медицинская справка, больничный (тяжелое заболевание);

- трудовая книжка (увольнение);

- справка о доходах (снизилась зарплата);

- призыв в армию;

- справка от работодателя (работа на половину ставки, неполный день).

Банк рассмотрит заявление и может принять решение о реструктуризации задолженности путем:

- уменьшение ежемесячного платежа за счет увеличения общего срока кредитования;

- предоставления отсрочки на выплату по процентам или по основному долгу;

- изменение валюты договора;

- предоставления кредитных каникул на срок до 6 месяцев.

Последний вариант особенно вероятен в случае с ипотекой. Последние поправки в законодательство, принятые в 2019 г., позволили ипотечным заемщикам брать каникулы на срок до 6 месяцев 1 раз за весь срок.

В случае предоставления документов, подтверждающих факт того, что сложилась тяжелая ситуация, банк не сможет отказать в отсрочке.

За 6 месяцев, как правило, можно решить текущие проблемы – найти работу, дополнительные источники дохода и т.п.

Как не допустить просрочку в Сбербанке: 5 лайфхаков

Чтобы не допустить просрочку, которая может составлять достаточно большую сумму, а также начисление штрафных процентов, необходимо соблюдать простые правила:

- Подключить сервис Мобильный банк для того, чтобы получать регулярное напоминание о платеже по карте/кредиту, формировании ежемесячного отчета, любой операции по счету.

- Зарегистрировать личный кабинет в Сбербанк Онлайн, чтобы в любое время иметь возможность уточнить эту информацию самостоятельно.

- Заблаговременно гасить кредиты – по крайней мере за день до даты платежа.

- Внимательно планировать свой бюджет так, чтобы не попадать в непредвиденные ситуации.

- Заблаговременно предвидеть финансовые трудности и сразу обратиться в банк (еще до просрочки).

Также можно попытаться рефинансировать кредит, чтобы снизить процентную ставку или же увеличить общий срок. Это позволит уменьшить ежемесячный платеж, благодаря чему содержать такой займ станет проще.

https://www.youtube.com/watch?v=JBx8ZXmIWRw

Чтобы рассчитать ежемесячные платежи по кредиту или кредитной карте Сбербанка, рекомендуем воспользоваться сервисом – кредитный калькулятор онлайн.

Также рекомендуем прочитать:

Просрочка в Сбербанке: что делать?

Кредиты Сбербанка: как погашать задолженность, просрочка, штрафы, что делать?

Квартира в ипотеку, ремонт, новый автомобиль, заграничная поездка… Какими бы разными ни были причины для обращения за кредитом, все займы объединяет одно – радость от получения денег быстро проходит, а необходимость возвращать долг остается надолго. Чтобы процесс погашения кредита не обернулся дополнительными неудобствами, нужно вносить платежи строго по графику. Но как быть, есть просрочка все-таки образовалась?

Просрочка по кредиту в Сбербанке

По данным Центробанка РФ, Сбербанк является безусловным лидером по кредитованию физических лиц. На его долю приходится порядка 40% всех выданных населению займов.

Конечно, при таких объемах кредитования процент «плохих» долгов также значителен, причем уровень просроченной задолженности традиционно выше по беззалоговым потребительским займам и кредитным картам, а ситуация с ипотекой и автокредитами относительно благополучная.

Чтобы не пополнить ряды недобросовестных должников Сбербанка, погашать долг следует строго в соответствии с условиями договора.

Оформляя в банке кредит, заемщик обязуется ежемесячно не позднее определенной даты вносить на банковский счет деньги в размере установленного платежа (сумма и дата платежа указываются в договоре).

Если в эту дату денег на счете оказывается недостаточно, возникает просроченная задолженность.

За просрочку платежей во всех банках взимается неустойка, которая включает единоразовый штраф и/или ежедневное начисление пени на сумму просроченной задолженности. В Сбербанке просроченный платеж грозит должнику начислением штрафных процентов.

Так, по потребительским кредитам на сумму просрочки начисляется пеня в размере 20% годовых, а неустойка за несвоевременное погашение ипотечных займов равняется ключевой ставке Центробанка, установленной на дату заключения договора. При этом банк по собственному усмотрению может снижать размер неустойки и уменьшать период начисления штрафных процентов.

Обязанность заемщика возвратить долг по кредиту и уплатить начисленные проценты закреплена в Гражданском кодексе РФ. В случае непогашения заемщиком задолженности банк вправе обратиться в суд, который в таких ситуациях обычно встает на сторону кредитора.

Если Вам случилось задержать платеж по кредиту, лучшее, что можно сделать – при первой возможности погасить просроченную задолженность вместе с начисленными процентами. Стоит помнить, что неустойка начисляется ежедневно, а это приводит к постоянному увеличению долга.

Если же по какой-то причине Вы не можете в ближайшее время внести платеж, стоит проинформировать об этом банк лично или по телефону. В разговоре Вы сможете обсудить сложившуюся ситуацию и обговорить сроки внесения денег. Если это Ваша первая просрочка, и Вы не уклоняетесь от общения с банком, какое-то время Вам, возможно, не будут начислять неустойку.

Чем грозит просрочка?

Кроме начисления неустойки, за несвоевременное погашение кредита предусмотрены и другие способы воздействия на заемщика:

- звонки и письма с требованием погасить просроченную задолженность;

- звонки и письма поручителю (при наличии);

- передача негативной информации в бюро кредитных историй;

- выставление дефолта и требование о возврате всей суммы долга;

- передача дела в сторонние организации (коллекторские агентства);

- обращение взыскания на предмет залога (по залоговым займам);

- судебное разбирательство.

Конечно, большинство из этих санкций применяются только по отношению к злостным неплательщикам, не погашающим долг месяцами. Просрочки сроком до 30 дней обычно не так строго наказываются, хотя в любом случае Вам потребуется уплатить неустойку.

Просрочка по кредитной карте Сбербанка

Кредитная карта – уникальный банковский продукт.

При грамотном подходе она позволяет пользоваться заемными средствами без процентов – для этого необходимо вовремя погашать образовавшуюся задолженность.

Если же Вы не успеваете пополнять кредитный лимит в течение льготного периода или, хуже того, вносите платежи с запозданием, использование кредитки может стать весьма дорогим удовольствием.

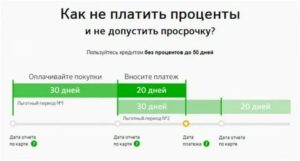

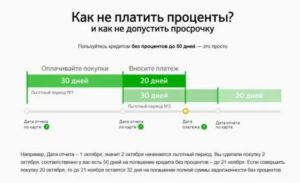

Как правильно погашать задолженность?

По кредитным картам Сбербанка предусмотрен беспроцентный льготный период в 50 дней. Что это означает на практике? Допустим, у Вас есть карта с лимитом в 100 тыс. руб.

В течение 30 дней отчетного периода Вы совершили по ней операции на сумму в 50 тыс. руб. Чтобы не платить проценты на 50 тыс., вам нужно успеть внести эту сумму в течение 20 дней, следующих за отчетным периодом.

При этом задолженность, образовавшаяся по операциям следующего отчетного периода, подлежит погашению в последующие 20 дней.

Чтобы не запутаться в этой схеме, очень важно знать дату, с которой начинается отчетный период по Вашей кредитной карте. Эту информацию можно найти в договорной документации или уточнить в банке.

Действие беспроцентного периода распространяется только на безналичные расчеты по кредитной карте. Если Вы снимали с карты наличные денежные средства, проценты на сумму этих операций будут начислены даже при погашении задолженности в течение льготного периода.

Однако, есть хитрости, знание которых, позволяет снимать наличные с кредитной карты Сбербанка без комиссии и с распространением на данную операцию, действия условий льготного периода. Подробнее о снятии наличных с карт Сбербанка рассмотрено в статье, тут.

Если погасить сразу всю сумму долга в грейс-период не получается, необходимо внести хотя бы обязательный платеж, который составляет 5% от суммы задолженности и начисленные проценты. В случае, если до установленной даты минимальный платеж на карту не поступит, по карточному счету возникнет просроченная задолженность, на сумму которой будет начислена неустойка.

Просрочка по кредитной карте Сбербанка: какой процент?

Если не считать наличия льготного периода, кредитная карта – дорогой в использовании продукт. Обычная ставка по кредиткам Сбербанка начинается от 23,9% годовых, в то время как неустойка на сумму просрочки составляет 36%. Если обязательный платеж не поступает вовремя, на сумму задолженности вместо обычных начинают начисляться штрафные проценты.

Рефинансирование просроченных кредитов Сбербанка

Процедура рефинансирования займа представляет собой погашение действующего кредита за счет оформления нового.

Важно понимать, что ни один банк не захочет рефинансировать кредит, по которому числится просроченная задолженность, поэтому перед тем, как прибегнуть к рефинансированию, нужно постараться погасить хотя бы просрочку.

Если такой возможности нет, можно попробовать самостоятельно оформить заем в другой организации.

Что делать, если у Вас просрочка по кредиту в Сбербанке? Конечно, если Сбербанк уже передал информацию о просрочке в бюро кредитных историй, не все организации решатся выдать Вам новый заем, однако можно прибегнуть к услугам банков, сотрудничающих с другими бюро.

Какие банки не видят кредиты и кредитную историю Сбербанка?

Поскольку основным партнером Сбербанка является Объединенное кредитное бюро (ОКБ), следует подавать заявки в те организации, которые проверяют заемщиков в других БКИ. Таких банков немало, например, Металлинвестбанк. О том, какие еще банки не сотрудничают с ОКБ, Вы можете узнать, оставив заявку на консультацию у кредитного эксперта.

Оформление кредита под залог имущества

Еще один способ почти гарантировано получить новый заем – оформить его под залог имущества.

Для большинства кредиторов наличие залога является достаточным основанием для выдачи кредита даже заемщику с плохой кредитной историей.

Вместе с тем, если у Вас есть сомнения, что Вы сможете погасить этот кредит, лучше воздержаться от его оформления, так как в случае финансовых трудностей Вы рискуете не только деньгами и репутацией, но и предметом залога.

Рекомендации по взаимодействию с банком

Если Вы допустили просрочку или понимаете, что избежать ее не удастся, лучше обратитесь в банк до того, как он начнет вести работу по взысканию задолженности. Так Вы продемонстрируете свою ответственность и готовность к сотрудничеству, что обязательно пойдет Вам на пользу.

Как и Вы, банк не заинтересован в том, чтобы ситуация по Вашему кредиту стала безнадежной, и постарается предложить разные варианты ее урегулирования. Это может быть отсрочка по платежам или выдача нового займа на более приемлемых условиях. Нежелание вести переговоры с банком, напротив, приведет к увеличению долга и передаче дела в другие инстанции.

Просрочка по кредиту в Сбербанке России

Непредвиденные финансовые сложности возникают даже в жизни самого ответственного заемщика с безупречной кредитной историей (КИ). К ним относятся задержка перечисления зарплаты, неожиданные расходы и вложения. Просрочка по кредиту в Сбербанке может стать результатом форс-мажорных ситуаций.

Многие заемщики терзаются вопросами:

- каков максимальный срок неоплаты;

- сколько нужно пропустить дней при внесении оплаты, чтобы это считалось просрочкой;

- чем грозит задержка платежа;

- что делать в этом случае.

В каждом типе ссуды используются различные условия. Для потребительских займов и кредитных карточек при отсутствии обязательного взноса начисляются пени, и подается исковое заявление в суд на заемщика. По ипотечным программам способы наказания гораздо серьезнее – кроме штрафов и судебных разбирательств, можно лишиться недвижимости.

Просрочка по ипотеке

Многих потребителей, допустивших просрочку очередного платежа по ипотечному кредиту в Сбербанке, волнует вопрос – что делать. Дальнейший порядок действий зависит от размера долга и шансов увеличить уровень платежеспособности до следующей контрольной даты. Для этого понадобится найти источник дополнительной прибыли:

- более высокооплачиваемая работа;

- занятость по совместительству с основной деятельностью;

- варианты получения дохода с аренды автомобиля или другой недвижимости.

Если долг по ипотеке накапливался несколько месяцев и достиг большой суммы, избежать привлечения банком коллекторов доступно лишь путем продажи ипотечной недвижимости. Нужно как можно скорее найти того покупателя, что согласится ее приобрести. По аналогии с любой из разновидностей кредита следует незамедлительно обратиться в кредитную организацию, с которой заключен договор.

Просрочка по кредиту

Для всех типов кредитования на официальном сайте СБ указано универсальное правило. С момента образования задолженности на ее сумму будет начислена годовой штраф в размере 20%. Комиссионный сбор начнется со следующих суток после контрольного платежа и закончится при возврате долга.

Получается, что за каждые 24 часа спишется 0,05% пени. Если умножить эту цифру на сумму ежемесячного платежа, получится величина дополнительного взноса. Его придется отдать банку, если внесение совершится на следующие сутки за числом, указанным в договоре.

Внимание! Информация в соглашении по вопросам начисления штрафов может отличаться, особенно в случае срока заключения сделки более 3 лет назад. В соответствующем разделе следует найти данные и вычислить сумму пени по вышеуказанному алгоритму.

После подсчетов финансовых рисков стоит отправиться в офис банка. Оптимально обратиться в филиал, где был оформлен кредит. План дальнейших действий зависит от наличия у заемщика денег для погашения общего долга. Если средства есть, после уточнения у специалистов суммы для закрытия договора, нужно будет внести ее через кассира на реквизиты, соответствующие кредитному соглашению.

Важно! После ликвидации займа следует убедиться в зачислении денег, а также аннулировании задолженности.

В случае отсутствия финансов нужно честно об этом сказать сотруднику банка, сославшись: на увольнение, болезнь, задержку зарплаты или другой объективный фактор. Менеджер уточнит, как можно выйти из подобной ситуации. Среди распространенных способов:

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Среди указанных вариантов просто нужно подобрать подходящий и воспользоваться им.

Внимание! Скрываться от банка не стоит даже в случае небольшой задержки. Финансовые организации помогут найти компромисс, так как ей не менее важно вернуть заемные средства.

Просрочка по кредитной карте

Количество держателей кредиток возрастает ежедневно. Между потребительским кредитом и пластиком с заемными средствами большинство граждан выбирает второй вариант. Такой продукт удобен возможностью безналичной оплаты в любых местах, где есть терминалы. Удаленно по карте оплачиваются услуги и товары в интернете.

https://www.youtube.com/watch?v=gw_Bn4QL_XI

Когда банк оформляет пользователю пластик с заемными средствами, организация анализирует ежемесячный доход потребителя и рассчитывает, что одолженные деньги будут возвращаться в соответствии с договором без просрочек платежа по кредитной карте Сбербанка. На большинстве подобных инструментов предусмотрен льготный период, позволяющий вернуть заем целиком, без начисления процентов. Благодаря такой привилегии небольшие кредиты погашаются под 0% в течение 35–65 дней.

Однако это не исключает вероятность образования задолженности по кредитному пластику. Решать проблему следует аналогично использованию потребительского займа – проявить активный интерес к оплате при помощи звонка или визита в отделение.

Что делать, если банк заблокировал карту за просрочку

Прекращение работоспособности таких удобных продуктов, как кредитки, приводит к возникновению определенных трудностей у их держателей. По этой причине вопрос что делать, когда заблокировали кредитную карту Сбербанка за просрочку, актуален для многих владельцев. Среди причин блокировки:

- трижды неверное указание Пин-кода;

- истечение срока действия (пластик активен 3 года);

- намеренная либо случайная блокировка самим клиентом;

- приостановка работы Сбербанком.

Для каждой ситуации действовать нужно по одному алгоритму.

- Проверить срок работоспособности карточки на лицевой стороне или в тексте договора. Если время истекло, пластик можно переоформить.

- Владельцу активного продукта нужно уточнить состояние инструмента. В этом поможет сотрудник отделения или контактного центра Сбербанка.

Важно! Если на счету возникла задолженность, у банка есть все основания отказать в разблокировке. В таком случае останется только полное погашение или обращение за помощью в Центробанк.

Не стоит совершать необдуманные действия при невозможности связаться с кредитной организацией, поскольку это грозит ухудшением проблемы. Примером служит ситуация, когда в случае потери карты держатель срочно ее блокирует, а затем случайно находит. Дальнейшее использование такого продукта неприемлемо, так как информация о хищении могла быть передана полиции.

О находке следует сразу сообщить работникам банка. Во время личного визита держатель отдает пластик менеджеру, и тот уничтожает инструмент при владельце. Это вынужденная мера. Разблокировка таких продуктов не осуществляется, только перевыпуск.

Разблокировать кредитку можно путем внесения денег на счет любым из способов, но иногда этот вариант не помогает, и полноценное использование продукта будет по-прежнему закрыто. Если так произошло, стоит обратиться в службу поддержки и выяснить причину сбоя.

Внимание! Следует учесть, что мгновенное пополнение осуществляется не при всех методах зачисления. Поэтому нужно немного подождать.

Блокировка при ошибочном троекратном вводе Пин-кода происходит автоматически. Спустя несколько дней, инструменты становятся вновь доступными для эксплуатации. Досрочно разблокировать продукт можно по номеру горячей линии либо в отделении с паспортом.

Заблокировать пластик вправе и сам банк, если заподозрит хищение пластика мошенниками. Так может произойти при снятии маленькими суммами в нескольких банкоматах. Вторая причина – это возникновение минусового баланса.

Отсутствие факта кражи докажет визит в один из офисов с документами. Сотрудники Сбербанка идентифицируют личность держателя и пластик разблокируется. В случае перевыпуска придется подождать около двух недель.

Размер пени за просрочку по кредитам в Сбербанке

Неустойка по кредитам Сбербанка составляет 0,1% ежедневно или 20% за год. Эта ставка универсальна для всех типов займа. Начинаются начисления пени за каждый следующий день за контрольной датой обязательного платежа, указанного в соглашении. Порядок взыскания штрафов регулируется законом ГК России ст. 811 п. 1.

Начисление прекратится с того числа, когда потребитель вернет долг полностью. Сюда же относятся и все комиссионные сборы. В разделе договора о выдаче займа всегда прописывается, какой процент в Сбербанке высчитывается за просрочку кредита в пункте об ответственности клиента. Там детально указывается размер штрафов и пени.

https://www.youtube.com/watch?v=rVtqLeVVkXo

В СБ снизились процентные ставки по штрафам до 0,3 – 0,4. Это произошло в ноябре 2017 года. В случае запоздания выплаты на 14 дней кроме ежедневного начисления комиссии за неустойку банк насчитает еще и штраф. Информация присутствует не во всех договорах, несмотря на постановление ФЗ от 2013 года № 353. Уточнить это нужно при заключении сделки у менеджера банка.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Допустимый срок задержки

Объем санкций к должникам накапливается соразмерно количеству пропущенных дней. Первая просроченная на 4 дня оплата увеличивается согласно ежедневной ставке по процентам, прописанной в соответствующем пункте договора. Полученную сумму необходимо будет внести для погашения.

Как только наступит следующий день за контрольной датой в платежном графике, начнет начисляться неустойка. Негласно опоздание до 3 дней допускается СБ. Более серьезная задержка сопровождается также списанием штрафа.

Как проверить величину долга

Узнать точную сумму к оплате по займу можно при помощи визита в офис банка через операциониста. Клиенту предоставят информацию в устной форме или сделают выписку по желанию.

Важно! Юристы рекомендуют брать именно распечатку, где в деталях указываются все финансовые операции и остаток задолженности. Документ нужно заверить у руководителя отделения печатью и подписью.

На месте стоит также обсудить варианты разрешения проблемы с погашением кредита. Решением может стать реструктуризация либо рефинансирование займа.