Скачать образец заполнения декларации по налогу на прибыль за 3 квартал 2020 года (пустой бланк)

Скачать пример заполнения декларации на прибыль для чайников за 3 квартал 2020 года (заполненный образец)

Скачать пример — нулевая декларация по налогу на прибыль в Excel и PDF за 3 квартал 2020 года

Никаких изменений в текущей форме декларации по налогу на прибыль за 3 квартал 2020 года не произошло: отчет подавайте на бланке из приказа ФНС № ММВ-7-3/475@. Предельный срок сдачи — 28.10.2020.

Итоговую отчетность за 2020 год (ту, которую сдают в 2021) придется направлять по новой форме (приказ ФНС № ЕД-7-3/655@). Приказом утвержден новый бланк и порядок его заполнения. Основные новшества:

- Изменили назначение приложения № 2. Новое название: «Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме налога».

- Поменяли штрихкоды.

- Доработали лист 02, приложения № 4 (признаки налогоплательщика), №5 (расчет распределения налога для обособленных подразделений), № 7 (разделы А и Г) к листу 02.

- Добавили лист 04 с расчетом по ставкам, которые отличаются от п. 1 ст. 284 НК РФ.

- Включили в лист 08 страницу со штрихкодом «00214339».

С 2021 в декларации учтут льготный порядок налогообложения для:

- резидентов Арктики (российской части);

- IT-компаний;

- предприятий, которые перерабатывают углеводород в продукты нефтехимии и производят сжиженный природный газ.

- Новый бланк в 2020 году

- Кто сдает декларацию

- Когда сдавать

- Новая декларация по налогу на прибыль с 2020 года: бланк, образец заполнения

- В какие сроки и куда следует представлять отчет

- Что поменялось в бланке

- Как формировать декларацию с 2020 года

- Механизм формирования декларации следующий:

- Декларация по налогу на прибыль

- Когда и как сдается документ?

- Каков штраф за нарушение?

- Структура декларации

- Как заполняется декларация по налогу на прибыль?

- Макрос

- Кто сдаёт?

- Отчётный период

- Сроки сдачи

- Штрафы

- Как заполнить декларацию по налогу на прибыль

- Состав

- Код налогового периода

- Раздел 1

- Другие листы

- Заполнение нулевой декларации

- Особенности заполнения

- Методика заполнения, если в организации убыток

- Показатели налоговой декларации расходятся с данными бухучета

- Порядок заполнения для иностранных организаций

- Разный размер выручки в отчетности по налогу на прибыль и НДС

- Правила заполнения по обособленному подразделению

- Составление декларации по налогу на прибыль и ее заполнение для чайников с примерами

- Что такое налог на прибыль

- Какие доходы может получать фирма

- Плательщики НП

- Период отчетности

- Срок сдачи отчетности

- Как заполнить декларацию по налогу на прибыль? Декларация о доходах

- Зачем нужна декларация по налогу на прибыль и когда она заполняется?

- Общие требования к заполнению налоговой декларации

- Правила заполнения декларации по налогу на прибыль

- Что будет, если не заполнять декларацию?

Новый бланк в 2020 году

Чиновники утвердили новый бланк: декларация по прибыли некоммерческой организации утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Изменения в бланке 2020 года:

- Новые штрихкоды формы — «0021 4018».

- На титульном листе больше нет поля для отражения кода ОКВЭД.

- Еще титульный лист дополнен полями для отражения информации, если фирма изменяет полномочия обособленного подразделения или закрывает его. Тогда указывается код, ИНН и КПП такого подразделения.

- Код признака налогоплательщика отражаем двумя цифрами, а не одной, как это было раньше. Код 01 подойдет для большинства организаций. Например, новые коды и категории компаний на 2020 год:

- 09 — для образовательной организации;

- 10 — для медицинской организации;

- 11 — для компании, совмещающей оба вида деятельности (образование и медицина);

- 12 — для юрлиц, занимающихся социальным обслуживанием населения;

- 13 — для юрлиц, которые осуществляют туристско-рекреационную деятельность;

- 14 — для региональных операторов по обращению с ТКО;

- иные коды приведены в приказе ФНС России от 23.09.2019 № ММВ-7-3/475@.

- На листе 02 введена строка 171 для отражения реквизитов регионального законодательства при условии, что установлены пониженные ставки налога для зачисления в бюджет субъекта РФ. Требуется последовательно указать номер, пункт и подпункт статьи закона региона.

Новый бланк декларации применяется к итоговым отчетам за 2019 год. Готовить декларацию в 2020 придется по новым правилам. Иначе налоговики забракуют отчет и выставят штрафы.

Кто сдает декларацию

Декларация по форме КНД 1151006 предоставляется в территориальную налоговую инспекцию учреждениями, которые непосредственно платят налог в бюджет. Бланк и порядок заполнения декларации по налогу на прибыль в 2020 году закреплены приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Перечень всех налогоплательщиков приведен в статье 246 Налогового кодекса РФ. К организациям-плательщикам относятся:

- отечественные предприятия, компании и производства, находящиеся на общей системе налогообложения;

- иностранные компании, ведущие деятельность и получающие прибыль от источников, расположенных в России;

- зарубежные фирмы, имеющие представительство в России.

Когда сдавать

Отчет по налогу на прибыль сдается либо раз в месяц, либо раз в квартал. Следовательно, налоговым периодом для декларации является квартал или месяц. По окончании отчетного года подается итоговая декларация. Порядок подачи определяется периодичностью оплаты аванса по сбору (п. 2 ст. 285, п. 1 ст. 287, п. 3 ст. 289 НК РФ). По положениям Налогового кодекса, авансовые платежи отправляют:

- Ежемесячно (до 28-го числа месяца, следующего за отчетным) — на основании фактической величины прибыли.

- Ежеквартально. Образец предоставляют организации, получившие за предшествующие четыре квартала сумму дохода, не превышающую 15 млн руб.

Если отчетность предоставляется в территориальную инспекцию каждый квартал, то отчитывайтесь в сроки (п. 3, 4 ст. 289 НК РФ):

- за 2019 год — 30.03.2020;

Новая декларация по налогу на прибыль с 2020 года: бланк, образец заполнения

Время чтения 9 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

В 2020 году вводится новая форма декларации по налогу на прибыль. Она будет применяться уже при подаче отчета в ИФНС за 2019 год. Расскажем подробнее, что именно поменялось в декларации, а также кто и когда должен ее передавать.

Хозяйствующие субъекты, применяющие ОСНО и уплачивающие налог на прибыль, должны представлять декларацию по нему. При этом в соответствии со ст.

289 НК РФ налогоплательщики обязаны сдавать отчет вне зависимости от того, есть ли у них обязанность платить налог и аванс по нему или нет.

Кроме этого, независимо от особенностей расчета и оплаты налога декларацию следует формировать и подавать в ИФНС в любом случае.

К субъектам, обязанным представлять отчет, относятся:

- отечественные компании;

- иностранные компании, имеющие постоянное представительство на территории России.

ИП не должны передавать декларацию, даже если они используют общий режим налогообложения. Вместо этого они формируют декларации по форме 3-НДФЛ или 4-НДФЛ.

В какие сроки и куда следует представлять отчет

Декларацию следует передавать в ИФНС по истечении отчетного (первый квартал, полугодие и девять месяцев) и налогового (календарный год) периода — ст. 285 НК РФ. Отчетным периодом может быть и месяц, если субъекты рассчитывают авансы ежемесячно на основе фактического объема заработанной прибыли.

https://www.youtube.com/watch?v=My4XzDtIzjQ

Общие сроки представления ежеквартальных декларации — не позже 28-го числа месяца после отчетного квартала; ежемесячных деклараций — не позже 28-го числа месяца после отчетного месяца. Если день представления отчетности приходится на выходной или праздничный, то срок переносится на первый следующий рабочий день.

К примеру, сроки сдачи ежеквартальной декларации в 2020 году не позже:

- 30 марта — 2019 год;

- 28 апреля — 1 кв. 2020 года;

- 28 июля — полугодие 2020 года;

- 28 октября — 9 месяцев 2020 года;

- 29 марта 2021 года — 2020 год.

Аналогичным образом устанавливаются сроки сдачи и ежемесячного отчета.

Отчетность направляется в ИФНС по месту расположения хозяйствующего субъекта. Если у него имеются обособленные подразделения, наделенные полномочиями сдавать отчетность, то они представляют расчеты в налоговую инспекцию по месту их расположения.

Что поменялось в бланке

Обновленная декларация регламентирована Приказом ФНС РФ от 23.09.19 г. № ММВ-7-3/475@. Данный нормативно-правовой акт начал действовать по истечении двух месяцев со дня его официального опубликования, т.е. с 15 декабря 2019 года.

В нем содержится не только сама форма отчетности, но также и правила ее формирования.

В соответствии с Приказом № ММВ-7-3/475@ в обновленной декларации будут такие новшества:

- обновили штрих-код;

- убрали графу, в которой ранее заполняли код ОКВЭД;

- добавили новые поля, в которые нужно вносить информацию об ИНН/КПП обособленного подразделения. Они заполняются в том случае, если произошло изменение полномочий такого подразделения;

- увеличили графу кода налогоплательщика — ранее можно было указать один символ, а теперь два. Данную графу аналогичным образом поменяли и в Приложении к Листу 02;

- увеличили количество кодов плательщиков — теперь их 14. При этом коды можно увидеть в верхней части Листа 02 — именно там содержится полный перечень всех шифров;

- добавили поля для отражения реквизитов закона субъекта РФ. Данное поле необходимо в том случае, если на законодательном уровне субъекта РФ принято решение о снижении региональной ставки по налогу;

- прибавили стр. с 200 по 220 в Приложении 1 к Листу 02. В них будет отражаться информация о доходах, полученных при участии в инвестиционном товариществе;

- прибавили стр. 041 в Раздел А Листа 03. В нее нужно будет вносить сведения о дивидендах, номинально причитающихся иностранным компаниям, но фактически полученных отечественными организациями;

- прибавили дополнительный код вида дохода в Раздел Б Листа 03. Он имеет отношение к процентам по облигациям, облагаемым по тарифу 15%;

- прибавили Приложение 7 к Листу 02. Его будут заполнять те субъекты, которые будут использовать инвестиционный налоговый вычет.

Данные новшества не влияют серьезно на заполнение отчета. Однако если бухгалтер их не учтет и сдаст отчетность на старом бланке, налоговая инспекция ее не примет.

Скачать новый бланк декларации по налогу на прибыль с 2020 года

Как формировать декларацию с 2020 года

При заполнении обновленной декларации нужно ориентироваться на Приложение 2 Приказа ФНС № ММВ-7-3/475@. Вообще же данный отчет достаточно объемный, однако непременно для заполнения нужны не все листы.

К ним относятся Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложения 1 и 2 к Листу 02.

Другие же листы необходимы для того, чтобы плательщик мог детально расписать конкретные поступления или расходы, если такие операции присутствуют в деятельности компании.

Если компания формирует нулевую декларацию, она должна заполнить только Титульный лист и Подраздел 1.1.

При формировании декларации за 2019 год все показатели следует отображать нарастающим итогом с начала года.

Механизм формирования декларации следующий:

В него вносятся: ИНН, КПП и название хозяйствующего субъекта; номер корректировки (при первичной подаче ставится 0); налоговый период (34 при сдаче за год). Если отчет сдает обособленное подразделение, информацию по нему нужно внести в строки, которые были добавлены в обновленную форму. На отчете нужно поставить подпись директора и печать организации.

https://www.youtube.com/watch?v=nguKh39x1x8

Сначала необходимо указать код налогоплательщика, список которых содержится в верхней части Листа 02. Наиболее часто российские плательщики используют шифр — 01. Затем нужно заполнить строки, наиболее часто используемыми из которых являются:

- 010 — всего доходов от продажи;

- 011 — доходы от продажи своих товаров (для изготовителей);

- 012 — доходы от продажи купленных товаров (для торговых компаний);

- 014 — доходы от продажи прочего имущества;

- 040 — общая сумма доходов от продаж.

Остальные строки Приложения 1 формируются в том случае, если по ним проводились какие-либо операции, например, были внереализационные доходы.

Этот раздел необходим для отражения расходов и убытков, которые понесла организация. Изначально в листе нужно проставить код плательщика аналогичным образом, как и в Приложении 1. После этого нужно последовательно заполнить строки относительно расходов. Наиболее часто налогоплательщики заполняют:

- 010 — прямые затраты при продаже своих товаров;

- 020 — прямые затраты при продаже купленных товаров;

- 030 — в т.ч. стоимость проданных купленных товаров;

- 040 — всего косвенных затрат;

- 041 — в т.ч. налоги, сборы, страхвзносы;

- 130 — общая величина прямых и косвенных затрат.

Остальные строки необходимо формировать в том случае, если в компании проводились соответствующие операции и по ним есть конкретные числовые значения, к примеру, были внереализационные расходы.

Изначально в листе проставляется код плательщика, а затем заполнение этого листа осуществляется на основании сведений из Приложений 1 и 2:

- 010 — доходы от реализации;

- 020 — внереализационные доходы;

- 030 — расходы при реализации;

- 040 — внереализационные расходы;

- 050 — убытки;

- 060 — итого прибыль (или убыток);

- 100 — налоговая база;

- 120 — налоговая база для расчета налога;

- 140 — ставка налога;

- 180 — величина рассчитанного налога;

- 190 — в т.ч. в федеральный бюджет;

- 200 — в т.ч. в региональный бюджет;

- 210, 220, 230 — авансы перечисленные (всего и по уровням бюджета);

- 270 — налог на прибыль в федеральный бюджет;

- 271 — налог на прибыль в региональный бюджет.

- Подраздел 1.1 Раздела 1 (если авансы уплачиваются ежеквартально)

В нем необходимо изначально заполнить код ОКТМО, а затем заполнить строки:

- 030 — КБК (федеральный бюджет);

- 040 — величина налога к уплате;

- 060 — КБК (региональный бюджет);

- 070 — величина налога к уплате.

- Подраздел 1.2 Раздела 1 (если авансы уплачиваются ежемесячно)

Данный подраздел формируется аналогичным образом, как Подраздел 1.1 Раздела 1. Различие заключается в том, что в строках необходимо раздельно указать суммы ежемесячных авансовых платежей по первому, второму и третьему сроку.

Если компания подает нулевую декларацию, то она формирует Титульный лист и Подраздел 1.1. При этом ввиду отсутствия деятельности (нет выручки и затрат) строки, предназначенные для отражения числовых показателей, будут содержать нули.

Скачать образец заполнения декларации по налогу на прибыль

Декларация по налогу на прибыль

Под декларацией по налогу на прибыль подразумевается документ, где указывается, какую прибыль компания получила за отчетный период и какова величина налога, уплаченного с прибыли.

Базой для составления декларации служит финансовая документация фирмы – само составление производится методами анализа и синтеза составляющих отчета о прибылях и убытках фирмы.

Составляет документ бухгалтер организации – руководитель же подтверждает достоверность отчетов своей подписью и печатью фирмы.

Когда и как сдается документ?

Декларация сдается в обязательном порядке поквартально 28 числа следующего за отчетным месяца по такому алгоритму:

- 1. В марте – за первый квартал.

- 2. В июле – за первое полугодие.

- 3. В октябре – за 9 месяцев отчетного года.

Итоговая декларация по доходам за год отправляется в марте следующего за отчетным года.

https://www.youtube.com/watch?v=bkVLAcco2S0

Такие сроки установлены ст. 289 Налогового кодекса и являются универсальными для всех организаций за исключением тех, которые рассчитывают налог из фактической прибыли ежемесячно.

Отправлять декларацию следует в территориальный орган налоговой службы в единственном экземпляре. Однако если компания имеет несколько филиалов, а также главный офис, которые расположены далеко друг от друга, подавать документ нужно во все территориальные отделения – этот порядок прописан все в той же 289 статье НК.

Каков штраф за нарушение?

Если декларация оказалась поданной не вовремя, компании придется платить по 5 процентов от суммы неуплаченного налога за каждый полный или неполный месяц просрочки (говорит ФЗ №229).

При этом существуют и верхний и нижний лимиты – штраф не может быть суммой выше чем 30000 рублей и ниже 1000 рублей. Таким образом, если все налоги выплачены своевременно, но декларация задержана, организации придется заплатить тысячу рублей.

Выплаченные штрафы не фигурируют в отчетности фирмы.

Структура декларации

Состоит документ из четырех частей:

- Приложение 1 к листу 02. Здесь описываются все доходы компании, как реализационные, так и внереализационные. В строке 010 указывает общая выручка, а строки 011-014 ее расшифровывают. Строки 020-022 заполняются, только если акции организации обращаются на фондовом рынке – здесь отражаются доходы от деятельности с ценными бумагами.

- Приложение 2 к листу 02. В этом блоке указываются все расходы компании, связанные с производством и реализацией, а также внереализационные расходы. Вычитание итога приложения 2 из итога приложения 1 дает нам налогооблагаемую базу. Важная строка – 010, так как здесь указывается сумма прямых расходов, к которым причисляются, например, заработные платы, расходы на страхование и амортизацию. Косвенные расходы учитываются в строке 040 согласно ст. 318 НК. Важно: расходы на взносы в пенсионный, страховой и социальный фонды не фигурируют в приложении 2.

- Лист 02 – это итоговый документ, он заполняется на основании описанных выше бумаг. Важные строки:

— Признак налогоплательщика зависит от рода деятельности фирмы. Сельскохозяйственные фирмы ставят «2», резиденты особой экономической зоны – «3», добывающие компании – «4». Для всех прочих код – единица.

— Строка 060 – здесь прописывается общая прибыль (возможно убыток) фирмы, рассчитанная на основе приложений листа 02. Этот результат подлежит корректировке.

— Строка 120 – окончательная налоговая база. Ставится «0», если прибыли фирма за отчетный период не получила. Строка 120 образуется как разность строк 100 (предварительная база для исчисления налога) и 110 (убытки прошлых периодов, если есть).

- Раздел 1. Это сводный документ – здесь прописывается, сколько должна заплатить организации в бюджеты разных уровней. Важные строки здесь:

— 010 – ОКТМО того территориального филиала налоговой, куда платится налог.

— 030 и 060 – коды бюджетной классификации соответственно федерального и локального уровней.

— 040 и 070 – суммы налогов в бюджеты соответствующих уровней.

Как заполняется декларация по налогу на прибыль?

Согласно приказу Министерства финансов №54н составителю налоговой декларации нужно соблюдать следующие правила:

- Составляется декларация в рублях без учета копеек.

- Исправлять данные в декларации каким-либо образом запрещено.

- Не должно быть пустых строк – при отсутствии данных ставятся прочерки.

- Текстовые показатели вносятся в декларацию исключительно печатными буквами.

- Страницы должны быть пронумерованы уже после составления документа.

- Отрицательные числа прописываются в первой слева ячейке со знаком «минус».

Макрос

Налоговая декларация – это отчёт налогоплательщика перед государством за полученную прибыль от предпринимательской деятельности и уплаченную за неё плату, то есть налог.

Кто сдаёт?

Декларацию по налогу на прибыль сдают налогоплательщики этого налога.

Ими являются:

- Российские организации.

- Иностранные организации, которые осуществляют свою предпринимательскую деятельность на территории нашей станы через постоянные представительства.

- Иностранные организации, которые получают доход от источников, находящихся на территории нашей страны.

Об этом говорится в ст. 246 НК РФ.

Отчётный период

Отчётным периодом по этому налогу признаётся:

- 1 квартал;

- 1 полугодие;

- 9 месяцев.

По итогам каждого отчётного периода необходимо сдавать в налоговый орган расчёт по авансовым платежам.

https://www.youtube.com/watch?v=TPPrCkAcRIc

Для некоторых организаций, чья средняя квартальная выручка за последние 4 квартала подряд превысила 10 млн. рублей.

Для вновь созданных предприятий этот лимит несколько ниже – всего 3 млн. рублей. Для таких предприятий отчётным периодом является месяц.

Сроки сдачи

Сдавать декларацию по итогам года нужно до 28 марта следующего года после налогового. Расчёты по авансовым платежам сдают до 28 числа следующего месяца.

То есть за 1-ый квартал необходимо сдать до 28 апреля, за 2-ой квартал – до 28 июля, за 3-ий квартал – до 28 октября.

Если предприятие уплачивает авансовые платежи каждый месяц, то сдавать расчёт нужно до 28 числа отчётного месяца. Например, за январь нужно сдать расчёт до 28 января, за февраль – до 28 февраля и т.д.

Штрафы

Если налогоплательщик не сдаёт вовремя декларацию по налогу на прибыль, то с него взыскивается штраф в размере в размере 5% от суммы налога, указанной в декларации.

Законодательством установлен максимальный и минимальный размер штрафа – 30% от указанной суммы и 1 000 рублей соответственно.

Если налогоплательщик не заплатил вовремя налог на прибыль, то на него также накладываются штрафные санкции.

Если будет доказано, что налогоплательщик не уплатил штраф не по своей вине, сумма штрафа будет составлять 20% от неуплаченной суммы.

Если будет доказан вина налогоплательщика, то сумма штрафа возрастает в 2 раза – 40% от неуплаченной суммы.

Как заполнить декларацию по налогу на прибыль

Чтобы правильно заполнить декларацию по налогу на прибыль, необходимо руководствоваться инструкцией по заполнению.

Она приводится в Приложении № 3 к Порядку заполнения налоговой декларации по налогу на прибыль организаций, утверждённой Приказом ФНС России от 22. 03. 2012года № ММВ-7-3/174@ в редакции Приказа ФНС России от 04. 11. 2013года № ММВ-7-3/501@.

Декларация по налогу на прибыль заполняется нарастающим итогом с начала календарного года и до его конца.

Состав

В соответствии с вышеуказанным Приказом, налоговая декларация по налогу на прибыль состоит из:

- Титульного листа – Лист 01.

- Подраздела 1.1 Раздела 1

- Листа 02.

- Приложения № 1 и № 2 к Листу 02.

Для некоммерческих организаций состав декларации следующий:

- Титульный лист – лист 01.

- Лист 02.

- Приложение к декларации. Оно заполняется при наличии доходов и расходов, виды которых приведены в Приложении №4 вышеуказанного порядка.

- Листа 07. Он заполняется при получении средств целевого финансирования, целевых поступлений и других средств.

Упрощённую декларацию могут сдавать те предприятия, у которых за последний отчётный период:

- не было никаких движений по расчётному счёту и кассе;

- не возникло объекта налогообложения.

Код налогового периода

Если предприятие уплачивает авансовые платежи по налогу на прибыль ежеквартально, то необходимо указывать следующие коды налогового периода:

- 21 – это за 1-ый квартал;

- 31 – за полугодие;

- 33 – за 9 месяцев;

В годовой декларации проставляется «34», как код налогового периода.

Если же компания сдаёт расчёт по авансовым платежам ежемесячно, то код налогового периода устанавливается в границах от «35» до «46» подряд, то есть «35» – это январь, а «46» – год.

«50» указывают когда обозначают последний налоговый период перед реорганизацией.

Титульный лист Заполняя Титульный лист декларации, налогоплательщик должен указать:

- ИНН и КПП, который был присвоен ему при регистрации. Если сдаётся декларация за обособленное подразделение, то КПП указывается его.

- Номер корректировки. Если декларация подаётся впервые, то необходимо указать «0», если же она уже корректировалась, то «1», «2» и так далее по количеству раз корректировки.

- Код периода, за который предоставляется декларация в соответствии с вышеуказанным Приказом.

- Код налогового органа. Они приведены в Приложении № 1 Приказа.

- Полное наименование организации или обособленного подразделения.

- ОКВЭД.

- Контактные данные налогоплательщика.

- Количество листов декларации и количество листов тех документов, которые подтверждают сведения из декларации.

Как рассчитывается налог на прибыль можно узнать в статье: расчет налога на прибыль.

https://www.youtube.com/watch?v=o3zuEIf0tP0

Ставку налога на прибыль при оплате в федеральный бюджет .

На Титульном листе есть такой раздел «Достоверность сведений подтверждаю». Здесь необходимо указать ФИО и должность лица, который ответственный за это.

Если это руководитель организации, в этой графе также нужно поставить «1», если же уполномоченное лицо, то «2».

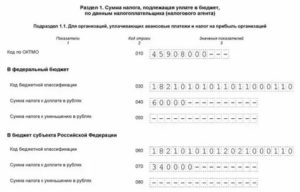

Раздел 1

В этом разделе указываются суммы налога на прибыль, исчисленные в данном налоговом или отчётном периоде.

В подразделе 1.1 раздела 1 указываются все суммы авансовых платежей, а также суммы налога, которые необходимо уплатить в бюджет.

Заполняется он следующим образом:

| №строки | |

| Строка 040 | Сведения о сумме налога, который необходимо доплатить в федеральный бюджет. Эта строка формируется на основании данных указанных в строках 190, 220 и 250 Листа 2. Это значение указывается в строке 040 в том случае, если стр. 190 > стр. 220 + стр. 250 |

| Строка 050 | Сумма налога, которую переплатили в федеральный бюджет. Она указывается, если стр. 190< стр. 220 + стр. 250 |

| Строка 070 | Сумма налога к доплате в бюджет субъекта РФ. Она указывается, если стр. 200 > стр. 230 + стр. 260 |

| Строка 080 | Сумма налога, которую переплатили в бюджет субъекта РФ. Она указывается, если стр. 200 < стр. 230 + стр. 26 |

Подраздел 1. 2 раздела 1 заполняют те налогоплательщики, которые ежемесячно уплачивают авансовые платежи.

Другие листы

В Листе 02 декларации указывает расчёт налога на прибыль. Заполняется она следующим образом:

| №строки | |

| Строка 010 | Доходы от реализации |

| Строка 020 | Внереализационные доходы |

| Строка 030 | Расходы, которые, в соответствии с НК РФ, уменьшают доходы |

| Строка 040 | Внереализационные расходы |

| Строка 050 | Убытки, которые не учитываются в целях налогообложения прибыли |

| Строка 060 | Сумма прибыли. Она равна стр. 010 + стр. 020 – стр. 030 – стр. 040 + стр. 050 |

| Стр. 070 | Доходы, которые исключаются из прибыли |

| Стр. 080-140 | Заполняются различными организациями, которые имеют специфику в своей деятельности |

| Стр. 140-170 | Налоговые ставки, которые определены в соответствии с НК РФ |

| Строка 190 | Сумма налога, которая рассчитана путём умножения суммы прибыль на налоговую ставку |

| Строка 200 | Сумма налога в местный бюджет |

В строке 210 листа 02 декларации по налогу на прибыль указываются суммы начисленных авансовых платежей.

: декларация по налогу на прибыль за 9 месяцев 2019 г. (часть 1)

В приложении № 1 к листу 02 подробно указываются все доходы от реализации и внереализационные доходы, которые учитываются для налогообложения прибыли.

В приложении № 2 к листу 02 подробно указываются все расходы, которые учитываются в расчёте налога на прибыль:

| №строки | |

| Строка 010 | Расходы, связанные с реализацией |

| Строка 040 | Косвенные расходы при применении метода «по начислению». Строка 040 равна стр. 041 + 042 + 043 + 045 + 046 + 047 + 052. В строке 041 указываются все начисленные налога, кроме обязательных страховых взносов |

| — | Остальные строки расходов заполняют организации, имеющие специфику в своей деятельности |

В декларации есть ещё и другие листы, которые заполняются в зависимости от спецификации деятельности. Например:

- лист 03 заполняется налогоплательщиками, которые являются налоговыми агентами по налогу на прибыль;

- лист 04 – налогоплательщиками, которые уплачивают налог по льготным ставкам;

- лист 05 – организации, финансовый результат от деятельности которых учитывается в особом порядке;

- лист 06 – негосударственные пенсионные фонды;

- лист 07 – благотворительные организации;

Заполнение нулевой декларации

Бывает так, что необходимо представить нулевую декларацию по налогу на прибыль.

https://www.youtube.com/watch?v=r64hUuDPjCg

Это возникает тогда, когда организация по каким-либо причинам не вела свою деятельность в отчётном периоде, и у неё не возникло объекта налогообложения.

Заполняется нулевая декларация следующим образом:

- титульный лист – в соответствии с Порядком заполнения;

- приложение № 1 и № 2 – нулевые показатели;

- раздел 1. 1 – суммы авансовых платежей за предыдущие отчётные или налоговые периоды.

Особенности заполнения

Бывают разные ситуации, когда методика заполнения налоговой декларации по налогу на прибыль может несколько отличаться от обычной. Рассмотрим некоторые примеры.

Методика заполнения, если в организации убыток

Если у организации возник убыток в отчётном периоде, то стр. 180, 190 и 200 Листа 02 в данном случае заполнять не нужно.

А в стр. 210, 220 и 230 того же листа необходимо указать суммы начисленных авансовых платежей за этот отчётный период, если они были.

Показатели налоговой декларации расходятся с данными бухучета

Годовая отчётность формируется на основании данных промежуточных отчётов. Поэтому данные деклараций по налогу на прибыль должны сходиться с данными бухгалтерского учёта.

: декларация по налогу на прибыль за 9 месяцев 2019 г. (часть 2)

В противном случае, налоговики «накрутят» неполное или неверное предоставление сведений. А это чревато штрафом за непредставление декларации в срок – 5% от суммы налога, которая указана в декларации.

Порядок заполнения для иностранных организаций

Иностранные компании, осуществляющие деятельность на территории нашей страны через постоянные представительства, должны заполнять налоговую декларацию по налогу на прибыль в соответствии с нашим законодательством.

Какой проводкой отражается начисление налога на прибыль узнайте в статье: учет расчетов по налогу на прибыль.

Как организации исчисляют сумму налога на прибыль .

Все о представительских расходах при налоге на прибыль .

Если же иностранные компании получают доход от источников, которые находятся в нашей стране, то налог на прибыль за них перечисляет налоговые агенты, они же и сдают декларацию.

Разный размер выручки в отчетности по налогу на прибыль и НДС

Если суммы выручки не совпадают по этим двум налогам, налоговый инспектор просит выслать письменные разъяснения такой ситуации.

Однако не все доходы, которые формируют налоговую базу по налогу на прибыль, попадают в налоговую базу по НДС.

Поэтому стоит ещё раз проверить правильность заполнения декларации, и выслать разъяснения в налоговую инспекцию

Правила заполнения по обособленному подразделению

Состав декларации по обособленному подразделение точно такой же, как и у головного предприятия, плюс Приложение № 5 к листу 02 по количеству подразделений.

Только на всех листах необходимо указать КПП «обособки», а ИНН «головы», наименование указывается также обособленного подразделения, авансовые платежи тоже по нему же.

: 1С Шаг за шагом. Декларация по налогу на прибыль

Заполнить налоговую декларацию по налогу на прибыль порой бывает не просто. Поэтому стоит быть очень внимательными.

Неправильные данные в декларации приравниваются к несданной вовремя декларации. А это влечёт за собой штраф в размере 5% от суммы налога, указанной в декларации.

Расчет налога на прибыль Налог на прибыль бюджетных учреждений

Составление декларации по налогу на прибыль и ее заполнение для чайников с примерами

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Рекомендации по заполнению для чайников декларации по налогу на прибыль

Несомненно, заполнение для чайников декларации по налогу на прибыль достаточно сложное занятие. Однако разобравшись в деталях, можно легко и быстро составить справиться с такой задачей.

Что такое налог на прибыль

Это один из основополагающих источников пополнения бюджета. Он является прямым, т.е. сумма для перечисления в бюджет плательщиком данного сбора находится в прямой зависимости от полученной прибыли. Последняя рассчитывается как разность между доходами и расходами.

Это федеральный налог. Обязанность его уплаты установлена федеральными законами, а значит, распространяется на все регионы страны. Однако встречаются исключения, установленные законодательными актами.

https://www.youtube.com/watch?v=fXkMT1Xob8Y

Основные элементы и правила обложения содержатся в ст. 25 НК РФ.

Какие доходы может получать фирма

Все доходы условно можно поделить на два типа:

- от реализации

- внереализационные

Состав данных групп представлен в таблице 1.

| От реализации (ст. 249 НК) | Внереализационные (ст. 250 НК) |

| собственных товаров | от долевого участия |

| приобретенных товаров | положительная (отрицательная) курсовая разница |

| произведенных работ или оказанных услуг | возмещение убытка и ущерба |

| имущественных прав | аренда |

| проценты по договорам | |

| безвозмездно полученные | |

| прошлых лет | |

| от участия в простом товариществе и т.д. |

Пошаговое заполнение декларации на видео:

Плательщики НП

Плательщиками являются организации. К последним в соответствии со ст. 246 НК относятся:

- Российские организации

- Иностранные организации

- Ответственные участники консолидированной группы

Первые представляются:

- коммерческими фирмами

- некоммерческими предприятиями

- иностранными компаниями, которые признаются резидентами

- иностранными компаниями, которые управляются из места в области РФ

Зарубежные фирмы, не относящиеся к первой группе, обязаны платить такой сбор при соблюдении следующих условий:

- осуществление деятельности через представительство, которое имеет регистрацию в РФ

- получение доходов из источников в РФ

КГН – это объединение предприятий для уплаты налога на прибыль. Цель ее создания для фирм – снижение налогового бремени, для налоговиков – упрощение контроля над правильностью расчета данного сбора.

Не признаются плательщиками предприятия FIFA и многие связанные с ними фирмы (п. 4 ст. 246 НК). Также освобождаются от такой обязанности компании-участники проекта «Сколково» (ст. 246.1 НК).

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Для всех вариантов прибыль определяется нарастающим итогом.

Срок сдачи отчетности

Ст. 289 НК определены сроки представления отчетности, указанные в таблице 2.

| Период | Срок |

| налоговый | до 28.03 следующего года |

| отчетный | до 28 числа следующего за окончанием периода месяца |

Как заполнить декларацию по налогу на прибыль? Декларация о доходах

Налог на прибыль, как и иные поступления в бюджет, должен четко фиксироваться государством.

Контроль за доходами организаций осуществляется с помощью налоговой декларации — специального документа, который имеет свои особенности оформления.

Составление налоговых актов — сложный процесс даже для подготовленного специалиста. Чтобы избежать ошибок и неточностей, рекомендуем обратиться за помощью к профессиональному юристу.

Получи первичную консультацию от нескольких компаний бесплатно:

оформи заявку и система подберет подходящие компании!

По этой услуге подключено 18 компаний

Начать подбор в несколько кликов >

Зачем нужна декларация по налогу на прибыль и когда она заполняется?

Налоговая декларация по налогу на прибыль как обязательный документ закреплена в ст. 289 Налогового Кодекса РФ. Статья фиксирует следующие свойства декларации, которые необходимо учитывать при оформлении:

- обязательность;

- регулярность;

- точность;

- объективность.

Обязательность составления декларации безусловна и не зависит от необходимости уплаты налога. Все плательщики налога на прибыль должны заполнять документ.

https://www.youtube.com/watch?v=ZeiPg9veWSA

Более того, декларация составляется в конце каждого отчетного периода. Конкретный срок — не позднее 28 суток со дня окончания отчетного периода. Вся информация должна соответствовать действительности. Ошибки недопустимы.

Смысл декларации по налогу на прибыль – отчитаться за имеющиеся доходы у предприятия. На основе сведений из документа выстраивается все налогообложение.

Общие требования к заполнению налоговой декларации

Приказом ФНС России от 19.10.2016 N ММВ-7-3/572 закреплены общие требования к заполнению документа. Конкретные нормы:

- все суммы прописываются в полных рублях; значение меньше 50 копеек отбрасывается, больше — округляется;

- страницы должны иметь сквозную нумерацию;

- исправление ошибок недопустимо;

- запрещена двусторонняя печать акта;

- акт заполняется с использованием черных, синих или фиолетовых чернил;

- одно поле соответствует одному показателю;

- наименования и другие сведения заполняются прописными печатными буквами.

Недопустимо пропускать поля и делать пробелы. В оставшиеся пустые ячейки ставятся прочерки по всей длине поля. В этом плане декларация по налогу на прибыль требует от составителя внимательности и знания правил заполнения.

Правила заполнения декларации по налогу на прибыль

Так как декларация по налогу на прибыль играет важную практическую роль в реализации целей государственного бюджета, Федеральная налоговая служба позаботилась о строгой форме документа. Правила заполнения зафиксированы в приказе ФНС от 2016 года. В Приложении № 2 указан порядок заполнения декларации по налогу на прибыль.

Декларация по налогу на прибыль состоит из следующих обязательных частей:

- лист 01 (титульный);

- раздел 1 (размеры налога, которые выплачиваются в бюджет);

- лист 02 (расчетные операции);

- приложение № 1 (доходы);

- приложение № 2 (расходы).

Титульный лист содержит реквизиты плательщика. Конкретное содержание раздела включает следующую информацию:

- ИНН;

- номер корректировки;

- название организации;

- отчетный период;

- код ОКВЭД;

- код постановки организации на учет.

Номер корректировки означает очередность декларации по налогу на прибыль. Если документ подается в обычном порядке (в конце каждого периода), то ставится надпись «0». Если плательщик вынужден исправить недостатки сданного ранее акта, то ставится надпись «1» (первое уточнение) и далее по порядку.

Название организации пишется в полном виде, как это указано в учредительных документах.

ОКВЭД — код экономической деятельности организации. Он содержится в выписке из ЕГРЮЛ.

Составитель должен подтвердить достоверность сведений, которые он внес в налоговый акт. Для этого на титульной странице выделен специальный блок, где указывается полное наименование организации и ФИО представителя.

После титульной страницы идет Раздел 1, который включает сведения о сумме налога на прибыль. Также указываются ИНН, КПП и код ОКТМО.

Если организация вносила авансовые выплаты, то итоговая сумма налога уменьшается на размер авансов. К примеру, организация ранее внесла налог на прибыль суммой 4 тысячи рублей.

При этом в конце отчетного периода оказалось, что необходимо заплатить 10 тысяч рублей. В таком случае в документе указывается 6 тысяч рублей.

Лист 02 и его Приложения – конкретные расчеты, которые включают информацию о доходах и расходах предприятия.

После расчетных операций отражается итоговая прибыль и сумма исчисленного налога.

Листы 03-09 не всегда нужны. Они заполняются в зависимости от статуса субъекта и характера его деятельности:

- 03 – организации, которые получают доход от финансовых операций с ценными бумагами;

- 04 – организации, которые платят иную налоговую ставку;

- 05 – предприятия, финансовая деятельность которых учитывается в особом порядке;

- 06 – частные пенсионные фонды;

- 07 – благотворительные организации;

- 08 – предприятие, которое осуществило самостоятельную корректировку отчетного акта;

- 09 – контролируемые иностранные компании.

В Порядке, который утвержден ФНС в 2016 году, есть приложения, которые конкретизируют отдельные обозначения налоговой декларации. При заполнении отчетного документа по налогу на прибыль рекомендуется обратиться к профессиональному юристу.

Что будет, если не заполнять декларацию?

Налоговый Кодекс устанавливает конкретные санкции в отношении тех лиц, которые проигнорировали требование о составлении декларации по налогу на прибыль. В ст. 119 НК РФ указано, что лицо, которое не заполнило отчет, карается штрафом в размере 5% от налогооблагаемой суммы.

Если предприятие и дальше продолжит игнорировать прямые требования закона, то санкция может вырасти до 30%. Несвоевременная уплата налога на прибыль карается еще жестче — в размере 20% дохода или 40%, если будет доказана умышленная неуплата.

Важно не только вовремя подать декларацию по налогу на прибыль, но и правильно ее заполнить. Самостоятельное оформление потребует от руководителя предприятия предварительной подготовки и знания установленных правил.

В целях экономии времени имеет смысл заручиться поддержкой специалиста.

Ст. 289 НК РФ. Налоговая декларация по налогу на прибыль.

https://www.youtube.com/watch?v=e270uYVCdO4

Порядок заполнения налоговой декларации по налогу на прибыль.

Ст. 119 НК РФ. Непредставление налоговой декларации.