Сбербанк предлагает своим клиентам несколько видов продуктов, которые направлены на накопление. Воспользовавшись такими банковскими продуктами, собственные средства можно не только накапливать, но и сохранять, а также приумножать.

- Преимущества Сбербанка

- Какие вклады есть в Сбербанке

- Накопительный вклад от Сбербанка

- Условия и ограничения накопительного вклада

- Пополняемые вклады Сбербанка

- Чем сберегательный счет Сбербанка отличается от накопительного вклада

- Условия и процентная ставка по накопительным счетам Сбербанка

- Как снять деньги досрочно и закрыть накопительный счет

- Форс-мажорные обстоятельства

- Накопительный счет Сбербанка: условия и тарифы вкладов для физических лиц

- Что это такое

- Условия и тарифы

- «Пополняй-Онлайн»

- «Пополняй»

- «Управляй-Онлайн»

- «Управляй»

- Депозит мультивалютный

- Сберегательный депозит

- Какой продукт выбрать

- Как открыть

- Документы, необходимые для открытия счета

- Инструкция открытия накопительного счета онлайн

- Заключение

- Накопительный счет в Сбербанке для физических лиц на 2020 год — Как работает

- Условия «Накопительного счета» Сбербанка

- Какой процент по «Накопительному счету» в Сбербанке?

- Как начисляются проценты на «Накопительный счет» Сбербанка?

- Сроки начисления процентов

- Как получить повышенную процентную ставку?

- Как открыть «Накопительный счет» Сбербанка?

- Как пополнить «Накопительный счет» Сбербанка?

- Как закрыть «Накопительный счет» Сбербанка?

- Преимущества «Накопительного счета»

- Недостатки «Накопительного счета»

- Сравнение «Накопительного счета» Сбербанка

- Отзывы

- Накопительные счета в Сбербанке для физических лиц

- Особенности накопительных счетов

- Как оформить счет

- Использование сберкнижки

- Выбор счета

- Предложения для пенсионеров

- Открытие пенсионного счета

- Плюсы вкладов в Сбербанке

- Важные нюансы

Преимущества Сбербанка

Сбербанк является самым крупным и известным банком в России, достаточно сказать, что почти 70 процентов россиян предпочитают обслуживаться именно здесь.

Преимущества этого банка заключаются в том, что это коммерческая организация, но в ней принимает участие государство.

Поэтому Сбербанку можно доверить крупные денежные суммы без страха из потерять, если у финансовой организации отзовут лицензию. Есть ещё ряд преимуществ:

- по большинству финансовых займов предлагаются низкие процентные займы, таким образом можно решать свои финансовые проблемы с минимальной переплатой;

- большое количество филиалов по всей стране. Даже в самых отдаленных населенных пунктах можно найти всем знакомый офис;

- большое количество банкоматов;

- действует широкая программа бонусов, предлагающих максимально выгодные условия.

Какие вклады есть в Сбербанке

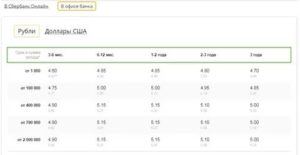

На сегодняшний день Сбербанк предлагает 8 вкладов, все их возможно открыть не только в отделениях финансовой организации, но и сделать это онлайн:

| Подари жизнь | ₽ | 4,95% | 10000 | 1 год | раз в квартал | раз в квартал | — | — |

| Пополняй | ₽ | 4,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | + |

| Пополняй | $ | 0,95% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Пополняй Онлайн | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | + |

| Пополняй Онлайн | $ | 1,15% | 3000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | — |

| Сохраняй | $ | 11,50% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй онлайн | ₽ | 5,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | — | — |

| Сохраняй онлайн | $ | 1,35% | 3000 | 3 года | раз в месяц | раз в месяц | — | — |

| Социальный | ₽ | 4% | 1 | 3 года | раз в квартал | раз в квартал | + | + |

| Управляй | ₽ | 4,20% | 700000 | 6 месяцев | раз в месяц | раз в квартал | + | + |

| Управляй | $ | 0,60% | 20000 | 3 года | раз в месяц | раз в квартал | + | + |

| Управляй онлайн | ₽ | 4,70% | 70000 | 6 месяцев | раз в месяц | раз в месяц | + | + |

| Управляй онлайн | $ | 0,80% | 3000 | 3 года | раз в месяц | раз в месяц | + | + |

Интересно: 5 способов пополнения карты Сбербанка и других банков

Открыть счет можно в самых разных населенных пунктах России, даже, если они являются максимально удаленными от крупных населенных пунктов. Большинство продуктов позволяют снимать часть средств, если в этом возникает необходимость.

Накопительный вклад от Сбербанка

Накопительный вклад Сбербанк предлагает клиентам с 20 января 2009 года. Такой продукт представляет максимальный интерес для тех, кто желает не только открыть счет, но и регулярно его пополнять.

Основная особенность такого финансового продукта заключается в том, что процентная ставка растет в зависимости от того, какой срок хранения и какова денежная сумма.

Тем больше такие показатели, тем на большую прибыль может рассчитывать клиент.

Условия и ограничения накопительного вклада

Минимальный взнос составляет 30000 рублей, размещать деньги можно на срок: 394, 545 и 732 дня.

ВАЖНО: процентная ставка составляет от 3,85 до 6,8% в год, а ещё есть капитализация процентов.

https://www.youtube.com/watch?v=4V7uAVSWWj4

Дивиденты по такому вкладу растут с того момента, как пройдет 394 и 545 дней со дня подписания договора. Что касается суммы, с которой начинается рост дивидентов — это 100000 рублей, 1000000 рублей и 3000000 рублей. Каждый месяц начисляются проценты по депозиту, на счете они капитализируются, таким образом доход может быть существенно увеличен.

ВНИМАНИЕ: часть денежных средств допустимо снимать, не боясь потерять ставку. Сделать это можно, как только прошло полгода со дня открытия счета.

Пополняемые вклады Сбербанка

Сбербанк предлагает несколько видов продуктов, которые могут быть пополнены и их можно накапливать.

- «Пополняй» — можно откладывать деньги и накопить необходимую сумму, оформление возможно в национальной и иностранной валюте. Минус в том, что максимальный срок размещения не может превышать 3 лет. Согласно условиям, минимальный вклад составляет 3 месяца, а ставка по процентам определяется в зависимости от того, какая валюта и на какой срок сделан вклад. Минимальная сумма, которую можно внести составляет 1000 рублей, а максимальная 100000 долларов.

- «Для пенсионеров» — преимущество в том, что здесь максимально высокая депозитная ставка (все зависит от суммы размещения). Но размер депозита ограничивается 10-кратной величиной суммы, которая была положена в начале. Автоматически включается пролонгация.

- «Управляй» — основное преимущество заключается в том, что можно снимать часть денег, не опасаясь потерять проценты. Но минимальный взнос составляет 30000 рублей или 1000 в иностранной валюте. Если нужно снять часть средств, то это можно сделать в пределах неснижаемого остатка.

Интересно: Перевод денег по номеру карты или телефона. Актуальные способы

Чем сберегательный счет Сбербанка отличается от накопительного вклада

Если деньги лежат на сберегательном счете, то человек не может рассчитывать на получение высокого дохода, как при условии хранения средств на накопительном счете.

Но есть одно важно отличие, побуждающее класть людей деньги именно на сберегательный счет — есть возможность свободно распоряжаться своими финансовыми средствами.

Ничем не ограничены условия пополнения и снятия денежных средств, а минимальная сумма может быть абсолютно любой.

Условия и процентная ставка по накопительным счетам Сбербанка

- Срок счета — бессрочный.

- Валюта — российские рубли, доллары США, ЕВРО.

- Минимальная сумма счета — любая.

- Пополнение — без ограничений.

- Частичное снятие — без ограничений.

Проценты начисляются каждый месяц:

- на минимальный остаток, который остается на счете в конце каждого месяца начисляется согласно процентов ставке, которая определяется из суммы остатка;

- на разнице, которая имеется между фактическим и минимальным остатком, процентная ставка при этом составляет 0,01 процентов годовых.

- процентная ставка увеличивается в автоматическом порядке, когда достигается следующая сумовая градация;

- договор можно расторгнуть досрочно, если внезапно понадобились деньги раньше того, как окончен срок вклада;

- если выполнено досрочное расторжение, необходимо определить минимальный остаток, который хранится месяц на счете (имеется ввиду тот месяц, в котором счет закрывается). Разница между фактическим и минимальным остатком составляет 0,01 процентов годовых.

Процентная ставка зависит от того, какой минимальный остаток на вкладе:

- 1,5 — 2,3% в российских рублях;

- 0,01-0,1 в иностранной валюте.

Как снять деньги досрочно и закрыть накопительный счет

Если клиент Сбербанка по ряду причин принимает решение в досрочном порядке расторгнуть партнерский договор, то все вопросы решаются в индивидуальном порядке. Аналогичный подход осуществляется и при досрочном снятии вклада и закрытии депозита.

Если клиент планировал сотрудничать с банком на срок до полугода, то он может не сомневаться в том, что проценты, которые были насчитаны с того момента, как был подписан договор до того момента, как он расторгнут, будут выплачены.

Но депозитная ставка будет «до востребования», то есть меньше, если бы прошел минимальный срок договора.

https://www.youtube.com/watch?v=PFwosKu1ors

Если клиент разместил свои денежные средства на срок от 6 месяцев и больше, то в случае разрыва партнерских отношений по его инициативе, он может рассчитывать на выплату процентов в соотношении 2/3 ставки, которая действовала на момент функционирования договора.

ВНИМАНИЕ: в случае досрочного прекращения отношений с банком, клиент не останется без процентов, но и выгодными такие действия назвать проблематично.

Форс-мажорные обстоятельства

Закрыть счет, снять досрочно деньги клиент может по разным причинам, в том числе и в силу форс-мажорных обстоятельств. В любом случае, банк решает такие вопросы в индивидуальном порядке.

Если прекратить финансовое сотрудничество с банком в досрочном порядке, можно потерять часть денежных средств. Чтобы этого избежать, рекомендуется сделать следующее:

- финансовые положение необходимо оценить предварительно. Если есть основания полагать, что часть средств может быть нужна до того, как закончится договор, лучше открывать счет «Управляй», а если речь идет о пенсионерах, то отличным вариантом является «Пенсионный-плюс». Такие вклады позволяют досрочно снимать часть средств, но доходы не очень высокие. При достаточном количестве средств рекомендуется открыть сразу 2 вклада: «Управляй», чтобы был частичный доступ к денежным средствам и «Сохраняй», чтобы получить максимальный доход;

- если закрыть вклад в Сбербанке досрочно и он был там меньше полугода, то доходы будут минимальными — 0,01 процентов годовых. Чтобы не потерять весь доход, выдержать хотя бы 6 месяцев необходимо. Тогда можно будет получить 2/3 от того дохода, который мог быть получен;

- важно знать, что в случае ежемесячного начисления процентов, при досрочном расторжении договора, клиент может рассчитывать на сумму с причисленными процентами, но уже выплаченные суммы будут вычтены. То есть, в итоге сумма, полученная на руки, может быть меньше той, которая была положена на счет изначально. Так что, если планируется открывать счет, по которому планируется каждый месяц получать проценты, то следует заранее просчитать, что закрывать его в досрочном порядке не следует.

Если рассматривать вклады, которые предлагаются на отечественном финансовом рынке, то программы Сбербанка выглядят привлекательно. Большинство банковских продуктов основываются на гибких партнерских условиях и не всегда нужен значительный первичный депозит, поэтому они доступны для широкой категории населения России.

Особенно привлекательные условия Сбербанк предлагает пенсионерам, которые могут в значительной степени увеличить свои сбережения.

К каждому клиенту осуществляется индивидуальный подход, средства можно сберегать не только в национальной, но и в иностранной валюте. Таким образом предлагается возможность максимально дифференцировать риски.

Открыть депозит можно в любое время, как в отделении банка так и в режиме онлайн. И самое главное — именно Сбербанку уже давно имеет репутацию самого надежного российского банка.

Накопительный счет Сбербанка: условия и тарифы вкладов для физических лиц

Сегодня Сберегательный банк относится к крупнейшей банковской организации в России, предлагая его клиентам широкий выбор депозитов. Наши эксперты расскажут, какой накопительный счет в Сбербанке стоит открывать для физических лиц, в зависимости от их требований, предъявляемых к вкладам.

Что это такое

Сбербанк предлагает гражданам воспользоваться следующими счетами:

- Расчетный;

- Депозитный;

- Карточный.

Накопительный счет является промежуточным элементом между заработным и депозитным продуктом. Его предназначение – хранение денежный средств и возврат процентов. Клиент может пополнять или снимать финансы.

Подобный вид вклада имеет ряд преимуществ:

- Пополнение «копилки», увеличение прибыли по начисляемым процентам;

- Денежные средства быстро снимаются. Дополнительные комиссии отсутствуют;

- Сумма взноса не ограничивается банковской программой.

- Открыть накопительный продукт просто. Не нужно посещать отделение;

- Накопительный вклад относится к бессрочным банковским продуктам и не требует постоянного продления;

- Открывается как для Российской, так и для иностранной валюты.

Отрицательные стороны:

- Возникают сложности при выводе большой суммы;

- Накопление финансов происходит медленно;

- Сбербанк навязывает дополнительные банковские продукты. Настаивает на перевод в специальный НПФ;

- Для определенных тарифов существуют минимальные вложения для открытия.

При всех негативных сторонах, пользователи накопительного депозита оставляют положительные отзывы о продукте. «Копилка» помогает отложить деньги на большую покупку, отпуск или учебу в институте.

Условия и тарифы

Накопительный вклад с пополнением — это надежный продукт, за безопасность которого отвечает государственная структура. Даже в случае банкротства, клиентам будет выплачена компенсация.

Существуют разные тарифы Сбербанковской «копилки».

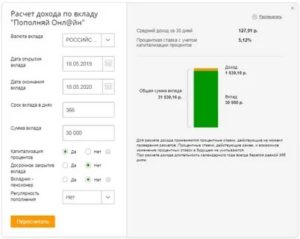

«Пополняй-Онлайн»

Это депозит, который открывается пользователем самостоятельно через личный кабинет. Оформление накопительного депозита является удобным. Гражданин не обращается в офис кредитной организации.

https://www.youtube.com/watch?v=y7DG5CQL7bc

Основные характеристики программы:

- Показатель по процентам от 3,95 до 5,13. Имеет значение сумма, находящаяся на депозите. На процент влияет срок обслуживания вклада;

- Минимальный взнос, чтобы открыть вклад — 1 тысяч рублей;

- Предоставляется на срок 3 месяца — 3 года;

- Программа капитализации;

- Максимального ограничения по сумме вклада нет.

Процентный возврат начисляется каждый месяц, но в расчет не берется пополнения, произведенные в текущий период. Проценты по ним начисляются в следующем месяце.

«Пополняй»

Финансовый продукт, имеет схожие условия с предыдущим. Он так же предоставляется сроком 3 мес. — 3 года. Имеет минимальную сумму взноса в 1000 рублей. Отличается накопительная ставка по процентам. В данном случае показатели от 3,7 до 4,62 %. На процентный показатель влияет:

- Вкладываемая сумма;

- Срок обслуживания банковского продукта.

Получить максимальную ставку могут пенсионеры. Если накопительный вклад открывался до пенсионного возраста, повышение процентов произойдет только с даты выхода на заслуженный отдых.

Тариф «Пополняй», открывается в офисе кредитной организации, у специалиста или пользователем через личный кабинет пользователя.

«Управляй-Онлайн»

Банковский продукт открывается клиентом самостоятельно через личный кабинет. Основные условия продукта:

- Процентный показатель на рубленые вклады от 3,26 до 4,82;

- Продукт предоставляется сроком 3 месяца — 3 года;

- Дается возможность добавлять или снимать деньги;

- Минимальный взнос, чтобы открыть вклад 1 тысяч рублей;

- Отсутствуют ограничения по сумме снятия. На счете должно оставаться минимум 30000 рублей.

Хорошо подходит для вложения крупной суммы. Проценты будут выплачивать ежемесячно. Можно легко проверять баланс.

«Управляй»

Основное отличие от предыдущего тарифа, в том что «Управляй» можно открыть в отделении «Сбербанка». Проценты на остаток не большие, по сравнению с предыдущими тарифами. Для продукта «Управляй» установлена ставка от 3 до 4,32 %.

Для использования тарифа клиент должен иметь дебетовую карту. На нее приходят начисленные по вкладу проценты.

Депозит мультивалютный

Программа предназначена для иностранных лиц или граждан, вкладывающих иностранную валюту. Условия банковского продукта:

- Может быть открыт сроком от 1 до 2- лет;

- Необходимая сумма для оформления вклада 5 единиц (рубли или иностранная валюта);

- Минимальная сумма для зачисления от тысячи рублей, 100 долларов или 100 евро;

- Процентный возврат по рублям до 6,8; по долларам до 1,75; по евро до 0,9;

- Можно легко проверять баланс.

Помимо стандартной иностранной валюты (рубли и евро), граждане могут вкладывать иные виды денежных средств. Обязательное условие: наличие на депозите не менее 1000 единиц выбранной валюты. Проценты в каждом случае индивидуальны. Пример:

- Для Йен (Япония) – от 0,35 до 2,6 %;

- Фунты стерлинги – от 0,75 до 4,6 %;

- Швейцарские франки – от 0,15 до 2,6 %

Сберегательный депозит

Сберегательный вклад, не предусматривает больших возвратов по процентам. Хорошо подходит для использования в качестве «копилки». Процентная ставка составляет всего от 1,5 до 2,3 %.

Однако среди клиентов программа имеет положительные отзывы. Граждане могут свободно пользоваться денежными средствами. Нет лимита на пополнения и снятия. Отсутствует минимальный лимит суммы на депозите.

Пользователь может открыть вклад, имея 1 рубль.

Какой продукт выбрать

Выбирая пополняемый накопительный вклад в Сбербанке, стоит учитывать собственные цели и сколько денег будет помещено в «копилку». Следует открывать счет по тарифу «Пополняй» или «Пополняй Онлайн».

- При наличии крупной суммы денег;

- Если планируется периодическое пополнение вклада.

Если изначальная сумма свыше 30 тысяч рублей, лучше выбрать «Управляй Онлайн».

Для действующих клиентов Сбербанка доступна услуга «личный кабинет», через который можно легко открыть накопительный вклад. Процентные ставки по тарифам «Онлайн», значительно выше и являются более выгодными.

https://www.youtube.com/watch?v=dMeZzRCL00o

Для расчета начисляемых процентов, можно воспользоваться услугой онлайн калькулятора. Клиент сможет определить подходящий для себя тариф и условия.

Как открыть

Как уже говорилось, открыть накопительный счет в Сбербанке для физических лиц можно двумя способами:

- Самостоятельно, воспользовавшись личным кабинетом. Заполнить простую анкету и получить доступ к новому продукту;

- Обратившись к специалисту в отделение финансовой организации. Сотрудник банка, выясняет все необходимые обстоятельства, получает от клиента установленные документы, после заключается двусторонний договор. Один экземпляр передается пользователю, второй остается в кредитной организации.

При необходимости можно открыть детский счет, которым ребенок сможет воспользоваться после достижения совершеннолетия.

Документы, необходимые для открытия счета

Установленный финансовой организацией пакет документов не велик. Для граждан Российской Федерации, требуется наличие паспорта. При обращении иностранца, следует предъявить документ, дающий право нахождения в России.

Инструкция открытия накопительного счета онлайн

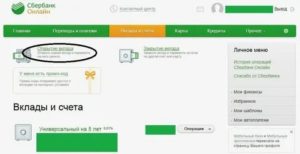

Если у пользователя возникают трудности с самостоятельным созданием счета, можно воспользоваться консультацией специалиста. Достаточно позвонить по горячей линии для получения инструкции. Описание открытия депозита онлайн:

- Войти на страничку в личном кабинете;

- В разделах найти подраздел «Вклады и счета»;

- Нажать команду «открытие вклада»;

- Появляется информация о тарифах. Их описание. Внимательно изучив и выбрать наиболее подходящий;

- Клиенту требуется заполнить поля появившейся формы договора;

- После заполнения, поставить галочку об ознакомлении с правилами и предоставлении согласия.

- Процедура завершается. Вклад открыт.

Заключение

Накопительные счета с пополнением от Сбербанка – удобный продукт для сохранения финансов. Конечно, у программы существует и ряд недостатков, которые стоит учитывать клиентам.

Например, для снятия со счета крупной суммы денег, гражданину необходимо письменно уведомить сотрудников банка, и получать их соответственно придется в отделении финансовой организации.

Но с ним удобно накапливать на большие покупки, для перевода средств или к выходу на пенсию.

Накопительный счет в Сбербанке для физических лиц на 2020 год — Как работает

Рассмотрим более подробно новый вклад «Накопительный счет» Сбербанка. Исходя из названия, данный продукт поможет своему владельцу не только сохранить заработные средства, но и значительно их приумножить. Иными словами, предложение идеально подойдет тем гражданам, которые хотят накопить на определенную покупку, но самостоятельно в домашних условиях у них это не получается.

Главные отличия «Накопительного счета» от Сберегательного банка заключаются в более выгодной процентной ставке, а также в снятии и пополнении депозита с сохранением начисляемых процентов. То есть получается, что новый вклад, предлагаемый финансовой организацией это банковский продукт два в одном: депозит + счет.

Обратите внимание. Данное предложение от Сбербанка носит сезонный характер. Воспользоваться им можно до 15 июля 2020 года.

Условия «Накопительного счета» Сбербанка

Последнее время, аналогами банковских счетов служат бесплатные дебетовые карты с повышенным кэшбэком и процентом на остаток. Перед тем, как идти дальше, ознакомьтесь с информацией в свежем обзоре!

Как и любой банковский продукт, «Накопительный счет» Сбербанка имеет свои определенные условия, о которых непременно должен знать каждый потенциальный вкладчик. К основным характеристикам данного вклада можно отнести следующее:

- Размещение и хранение денежных средств разрешается только в российских рублях;

- Никаких временных ограничений на срок действия вклада не существует;

- Размер денежных вложений клиент определяет самостоятельно, исходя из своих финансовых возможностей;

- Ограничений на сроки и сумму пополнений не установлено;

- Разрешено частичное снятие денежных средств.

Аналог «Накопительного счёта» с повышенной доходностью — Индивидуальный Инвестиционный Счёт Сбербанка. Плюс бонус в виде налогового вычета 13%!

Какой процент по «Накопительному счету» в Сбербанке?

На сегодняшний день процентная ставка по «Накопительному счету» от Сбербанка варьируется от 3,5% до 5% (в зависимости от региона). Для областей входящих в состав Поволжского Федерального Округа доступна повышенная ставка, которую можно получить за счет регулярных расходных операций по пластиковым картам.

https://www.youtube.com/watch?v=jfmHZN2ASx4

Чем больше расход, тем выше процент. Также необходимо учесть, что указанный процент начисляется на остаток не более 1 000 000 ₽. Если сумма выше, то процентная ставка снижается до 0,01%.

В таблице представлена информация по доходности вклада согласно территории расположения отделений банка:

| Процент | Регион |

| 3,5% | Забайкалье, Иркутская обл., республики Саха и Бурятия |

| 4% | Воронежская, Тамбовская, Белгородская, Липецкая, Курская, Орловская область |

| 3,5% — 5% (Повышающая ставка) | Астраханская, Пензенская, Самарская, Волгоградская, Ульяновская, Саратовская, Оренбургская область |

Более подробную информацию по процентной ставке в каждом региональном субъекте Российской Федерации можно узнать по телефону горячей линии финансового учреждения или в ближайшем отделении банка.

Важно! На сегодняшний день открыть Накопительный счет можно не во всех регионах России.

Как начисляются проценты на «Накопительный счет» Сбербанка?

Начисление процентов по вкладу «Накопительный счет» приходит несколько иначе, чем при открытии привычного аналогичного финансового продукта.

Процентная ставка рассчитывается и зачисляется ежемесячно. Сумма начислений зависит от минимального остатка денежных средств, который определяется по самой маленькой сумме, которая находилась на счете в любой день месяца.

Пример. Если на депозите было 15000₽, но 12 числа вы сняли 10000₽ и через пару дней внесли уже 20000₽, то процент будет рассчитан на сумму 5000₽. То есть на тот минимум, который был зафиксирован в течение отчетного периода.

Сроки начисления процентов

Проценты начисляются в конце каждого фактического месяца, а не календарного. Другими словами, если «Накопительный счет» был открыт 15 марта, то расчет и начисление процентов будет осуществлено 15 апреля. Начало месяца — день открытия вклада.

Читайте так же: «Накопительный счет» Газпромбанк — В чем выгода? Как начисляются проценты?

Как получить повышенную процентную ставку?

Все очень просто. Клиенту необходимо больше тратить. Оплата должна происходить с помощью пластикового продукта Сбербанка: дебетовая карта или кредитная.

Важно. Не все типы карт подходят для получения повышенной ставки. Банк не учтет транзакции по таким пластиковым продуктам, как: Сберкарты Mastercard, Visa, МИР, которые были выпущены после 23.09.19г, Mastercard travel, Visa Infinite Privilege, Visa Infinite Privilege PB.

Также, существует ряд расходных операций, которые не повлияют на увеличение процентной ставки. К ним относятся:

- Снятие наличных;

- Обмен валюты;

- Платежи через Сбербанк Онлайн;

- Оплата коммунальных и государственных услуг, а также штрафов, пени и прочего;

- Карты, выпущенные в рамках корпоративных программ, к счету юр. лица и ИП.

Для всех остальных расходных операций предусмотрена следующая система увеличения процентной ставки:

- При тратах до 5 000 рублей ставка базовая – 3,5%;

- От 5 000 до 20 000 – 4%;

- От 20 000 до 75 000 – 4,5%;

- Свыше 75 000 – 5%.

Обратите внимание. Учитываются все допустимые траты, совершенные за месяц. Но, в учет могут не пойти те операции, которые прошли за последние 4 дня, так как банк (возможно) не успеет их обработать, и они зачтутся уже в следующий отчетный период.

Как открыть «Накопительный счет» Сбербанка?

Открыть новый продукт от Сбербанка можно несколькими способами:

- В режиме онлайн. Самый простой и быстрый способ. Не придется даже выходить из дома. Все, что потребуется – зайти в свой личный кабинет Сбербанк Онлайн. Перейти в раздел Вклады, выбрать «Накопительный счет». Далее следовать инструкциям.

- Непосредственно в отделении банка. Из документов потребуется лишь паспорт.

Кстати, до 6% на остаток можно получить, если открыть «Накопительный счет» в Tinkoff Bank.

Как пополнить «Накопительный счет» Сбербанка?

Пополнить «Накопительный счет» Сбербанка так же просто как и открыть. На сегодняшний день существует три способа пополнения:

- Через личный кабинет. Необходимо зайти в Сбербанк Онлайн, используя свой логин и пароль, выбрать действующий вклад и нажать «Пополнить»;

- Через банкомат. На мониторе выбрать «Вклад» и пополнить так же, как обычную пластиковую карту;

- Через отделения банка. Можно внести наличные средства в кассе или воспользоваться услугой перевода с карты/вклада.

Как закрыть «Накопительный счет» Сбербанка?

Клиент имеет право закрыть свой «Накопительный счет» в любое удобное для него время. Но, имейте в виду, если закрытие будет происходить до окончания текущего месяца, то и ставка за последний отчетный период будет снижена до минимального размера 0,01%.

Преимущества «Накопительного счета»

Несомненно, у этого нового финансового продукта от Сбербанка есть свои плюсы, к которым можно отнести:

- Отсутствие минимально необходимо взноса;

- Возможность частичного снятия денежных средств;

- Пополнение счета в любое время и на любую сумму;

- Отсутствие лимита на неснижаемый остаток;

- Повышенная процентная ставка при выполнении требуемых условий по расходным операциям с пластиковой карты.

Недостатки «Накопительного счета»

Несмотря на ряд положительных и весьма выгодных условий у нового продукта Сбербанка все-таки есть и отрицательные стороны:

- Начисление дохода происходит на минимальный остаток;

- Низкая процентная ставка, особенно по базовому тарифу;

- В ряде регионов Российской Федерации новым предложением от Сбербанка воспользоваться не получится.

Сравнение «Накопительного счета» Сбербанка

Несколько лет назад Сбербанк уже делал выгодное предложение для своих клиентов в виде банковского вклада «Управляй», и, хотелось бы отметить, что оно пользовалось спросом у граждан.

https://www.youtube.com/watch?v=UrS3zcC38ho

Что же лучше выбрать в 2020 году? «Накопительный счет» или вклад «Управляй»? Для удобства читателя все условия рассмотрим в сравнительной таблице ниже:

| Срок действия | От 3 месяцев до 3 лет | Неограниченный |

| Минимальный первоначальный взнос | От 30000₽ или 1000$ | Не установлен |

| Валюта | Рубль или Доллар | Только Рубль |

| Максимальная сумма доступная для хранения на счете | Сумма не должна превышать размер первоначального взноса более, чем в 10 раз | Без ограничений, но на сумму свыше 1000000₽ начисляется минимальная процентная ставка в размере 0,01% |

| Пополнение | Разрешено. При безналичном пополнении минимального порога нет, при наличном – не менее 1000₽ или 100$ | Разрешено в любое время и на любую сумму, независимо от способа пополнения |

| Снятие наличных | Разрешено. До неснижаемого остатка | Разрешено. Без ограничений |

| Максимальная процентная ставка | 3,8% | От 3,5% (базовая) до 5% |

| Начисление процентов | Ежемесячно. На всю сумму вложенных средств | Ежемесячно. На минимальный остаток |

| Отчетный период | Календарный месяц | Фактический месяц |

| Досрочное расторжение | Возможно, но с потерей процентной ставки за весь срок действия вклада | Возможно, с потерей процентной ставки за последний месяц |

| Регион открытия | Вся территория РФ | Отдельные регионы |

Таблица наглядно показывает, что на сегодняшний день «Накопительный счет» Сбербанка имеет более выгодные условия для потенциальных клиентов, нежели вклад «Управляй».

Если бы Сбербанк подкорректировал базовую процентную ставку, разрешил размещать денежные средства в разной валюте и расширил территорию по новому продукту, то «Накопительный счет» можно было смело отнести к самым выгодным предложениям Сбербанка в своем сегменте.

Отзывы

Накопительные счета в Сбербанке для физических лиц

Банковские вклады считаются одним из самых надежных вариантов инвестиций денежных средств. Одной из наиболее привлекательных финансовых структур в плане размещения сбережений является Сбербанк России.

Его отделения работают в большинстве населенных пунктов, рейтинг надежности достаточно высок, а для клиентов разработаны разнообразные программы и дополнительные опции.

Особой популярностью пользуется накопительный счет в Сбербанке для физических лиц.

Особенности накопительных счетов

Под накопительным счетом понимают вклад, позволяющий его владельцу получать процентный доход. В зависимости от условий, могут быть предусмотрены возможности пополнения депозита и частичного снятия без потери процентов. Именно в этом состоит основное преимущество вклада и его отличие от срочных банковских продуктов.

Разница между накопительным счетом и вкладом заключается в следующем:

- Первые имеют более простые и гибкие условия.

- Его можно пополнить и расходовать средства с него.

- Неснижаемый остаток для счетов не предусмотрен.

- Срока окончания нет.

Вклады обычно ограничиваются сроками размещения, по ним имеются лимиты пополнения и расходования, минимальной сумме и прочим параметрам. Если деньги нужны в срочном порядке, клиенту Сбербанка придется закрыть вклад досрочно и потерять начисления. С накопительных счетов снимать можно любые суммы, сохранение процентов обеспечено.

Важно! Процентные ставки на вкладах обычно выше, чем на накопительных депозитах.

Как оформить счет

Открыть накопительный счет в Сбербанке может каждый российский гражданин старше 14 лет. До этого возраста депозит оформляется на родителя или опекуна. Для использования данного продукта обязательно нужно предъявить паспорт, пенсионерам нужно иметь при себе удостоверение.

https://www.youtube.com/watch?v=YDxxvYt9Efo

Счета такого типа открываются в национальной валюте – рублях, а также евро или долларах. Проценты начисляются ежемесячно, их размер зависит от данных за предыдущий месяц, валюты и размещенной суммы вклада. По рублевому вкладу ставка варьируется от 1,5 до 2,3%, в иностранной валюте – от 0,1 до 0,4%.

Для счетов, на которых размещено меньше 30 тыс. рублей, будет действовать ставка на минимальном уровне. Для получения максимального дохода нужно положить как минимум 2 млн. Для долларов США и евро наиболее низкая ставка предусмотрена при размещении до 1 тысячи, самая высокая – от 100 тысяч.

Важно! Начисляемые проценты нельзя переводить на другой счет или банковскую карту.

Условия накопительного счета Сбербанка действуют и для вкладов, открытых через интернет в Сбербанк Онлайн. Алгоритм действий будет таким:

- Авторизация в системе Сбербанк Онлайн через ввод идентификатора и логина.

- Подтверждение входа посредством смс-пароля.

- Переход в категорию вкладов и счетов.

- Выбор раздела открытия вклада.

- Выбор условий и валюты.

После выполнения этих действий через Сбербанк Онлайн необходимо подтвердить согласие с положениями договора и завершить операцию при помощи пароля, полученного в смс-сообщении. Соглашение можно распечатать.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Важно! Сберегательная книжка обслуживается бесплатно, подключение ее к онлайн-сервисам возможно в филиалах банка. Это дает возможность отслеживать все изменения.

Использование сберкнижки

Сберкнижка представляет собой финансовый документ, в котором фиксируется каждая транзакция, проведенная с депозита клиента. Это касается как пополнения, так и снятия средств с депозитов.

Современной альтернативой служит договор, в котором указаны все условия и ставки по вкладу.

Сберкнижки сейчас выдают в дополнение к открытому вкладу, в основном они нужны пенсионерам и получателям всевозможных пособий.

В большинстве банковских учреждений этот устаревший документ заменяют на пластиковые карточки. С их помощью можно проводить финансовые операции, осуществлять расчеты за товары в магазинах, отправлять переводы, расплачиваться онлайн.

Если у вас есть сберкнижка, оформленная когда-то вашими родственниками, узнать остаток средств на ней можно в отделении банка. Желательно посетить филиал, адрес которого указан на первой страничке документа. Через интернет-сервисы такая информация не предоставляется.

Важно! Мнение о том, что пенсионерам устанавливается повышенная ставка по сберкнижке, чем по депозитным счетам, ошибочно. Процент прибыли определяется условиями, действующими для конкретного продукта.

Выбор счета

Сберегательный счет реально открыть и с нулевым балансом, пополняя его в дальнейшем. Это можно сделать наличными деньгами или через безналичные платежи. Сотрудники банка обычно рекомендуют пользоваться вторым вариантом. Такой вклад достаточно удобен для хранения средств, но если целью является приумножение накоплений, лучше рассмотреть другие продукты финансового учреждения.

На данный момент каждый клиент может выбирать, какой счет открыть в Сбербанке для накопления. Существует несколько программ:

- «Сохраняй» – в разных валютах с фиксированным минимальным взносом. Открывается на период от 1 месяца, максимальный срок действия составляет 3 года. Его нельзя пополнять, с него не разрешается снимать средства. Ставка равна 3,8-4,5%, если оформить депозит в банковском представительстве. При оформлении онлайн максимальный процент составит 4,45%, для долларовых счетов она равна 1,06%.

- «Пополняй онлайн» – с возможностью внесения денег и капитализацией всей размещенной суммы, но без частичного снятия с сохранением прибыли. Счет «Пополняй» в Сбербанке предполагает ставку в пределах 5% с минимальной суммой 1 тыс. в рублях или 100 в долларах. Период действия – от 1 месяца до 3-х лет.

- «Управляй» – с возможностью внесения дополнительных сумм и частичного снятия средств. Но на счету должно оставаться, как минимум 30 тыс. рублей или 1 тыс. евро (долларов). Доходность здесь равна 2,9-3,75%, при удаленном оформлении – 2,75-3,8%.

- «Подари жизнь» – сочетание возможности накапливать деньги и частично направлять их на благотворительность. С такого вклада раз в три месяца списывают 0,3% годовых от внесенного взноса. Эти деньги перечисляются на помощь детям, страдающим от тяжелых заболеваний. Вклад не предполагает частичного снятия или пополнения, первоначальная сумма может составлять от 10 тыс. рублей. Срок действия вклада – один год.

- «Весомая выгода» – предложение для граждан, располагающих средствами в валюте. Сумму, эквивалентную 1 тыс. долларов, можно разместить на различные периоды, от которых зависит размер ставки.

Один из вкладов может иметь два варианта названий: «Пополняй» и «Пополняй онлайн». Отличие заключается в способе оформления. Первый открывается в банковском учреждении, с помощью терминала либо банкомата. Второй регистрируется через Сбербанк Онлайн. В виртуальном варианте ставка увеличивается на 0,26-0,27%.

Предложения для пенсионеров

Существует достаточно интересное предложение для получателей пенсий: накопительный пенсионный счет Сбербанка. У этого продукта есть свои особенности:

- Минимальная сумма от 1 тыс. рублей.

- Повышенный процент пенсионерам по вторым-третьим соглашениям, вне зависимости от суммы внесенных денег.

- Возможность оформления доверенностей на других людей.

- Зачисление средств на карту.

- Ежегодное увеличение накоплений на 3,5%.

Продуктом «Пенсионный-плюс» могут воспользоваться граждане, перешагнувшие пенсионный порог и прошедшие регистрацию в ПФ либо негосударственной структуре, получающие соответствующие выплаты. Судя по отзывам, это хороший способ получить прибавку к пенсии.

https://www.youtube.com/watch?v=gQCAUxXW0Aw

По данному накопительному счету Сбербанка проценты начисляются в размере 3,5%, с учетом капитализации – 3,67% годовых. Начисление прибыли возможно и с добавлением к первоначальному вкладу, что позволяет увеличить доход. Предельный размер остатка составляет 1 рубль, частично снять деньги можно в любой момент.

Важно! Вклад оформляется исключительно в национальной валюте и лишь на 3 года.

Открытие пенсионного счета

Для оформления пенсионного счета нужно посетить банковское отделение с паспортом и удостоверением пенсионера. Затем заключается соглашение и вносится желаемая сумма. Можно также воспользоваться интернет-банкингом или терминалами Сбербанка для открытия вклада такого типа. На сайте банка размещен специальный калькулятор, при помощи которого можно рассчитать размеры доходов по депозиту.

При заключении договора в бумагах обозначаются сведения о:

- Выбранной валюте и сумме.

- Сроках действия и дате закрытия.

- Размерах процентов.

- Минимальных дополнительных взносах и частоте их внесения.

- Обязательной сумме остатка.

В соглашении указываются реквизиты каждой стороны и данные о доверенных лицах пенсионера. Документ сверяется участниками соглашения и подписывается.

Особенностью депозитов для пенсионеров является зачисление вознаграждений по более высокой ставке, чем для остальных граждан. Ее размер привязан к сумме первоначальных вложений. Пролонгация происходит автоматически.

Важно! Оформление счета одновременно на нескольких людей не допускается.

Пенсионерам доступно также оформление карточки «Активный возраст», чтобы получать социальные выплаты через Сбербанк. На деньги, остающиеся на таком счете, начисляется доход в 3,5%. Снимать разрешается и сами средства, и зачисленные проценты, пополнение разрешено без лимитов.

Плюсы вкладов в Сбербанке

Накопительные счета и вклады Сбербанка пользуются высокой популярностью из-за целого ряда преимуществ. Они заключаются в:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

- Гарантиях государства.

- Высоком уровне доверия к данной банковской структуре.

- Возможности открытия счетов на электронной карточке.

- Возможности мониторинга через личный кабинет онлайн-сервиса.

- Развитой сети филиалов по всей территории страны.

Каждый клиент может выбрать для себя подходящий тип депозита: срочный, бессрочный, пенсионный и другие.

Важные нюансы

Иногда возникают вопросы по поводу снятия денег со сберегательного счета. Чтобы получить средства, надо обратиться в банковский филиал с паспортом. Если у физлица есть сберкнижка, ее тоже следует взять с собой. Можно воспользоваться интернет-банкингом для перевода денег со сберсчета на карт-счет.

Закрытие вклада возможно в банковском отделении. Такая функция предусмотрена и в рамках онлайн-сервиса.

Оформление накопительного вклада в Сбербанке дает возможность сохранить свои накопления и приумножить их. При выборе типа вклада следует учитывать условия, предлагаемые финансовой структурой, в том числе размеры ставки и сроки размещения.