Статья для тех заемщиков, кого интересует, какая минимальная сумма ипотеки в Сбербанке в 2019 году. От каких факторов она зависит, какие программы ипотечного кредитования доступны с небольшой суммой по ипотеке.

- Размер минимальной суммы ипотеки по разным программам жилищного кредитования

- Приобретение строящегося жилья

- Покупка готового жилья

- Минимальная ипотека с господдержкой для семей с детьми

- Строительство жилого дома

- Минимальная сумма для военной ипотеки в Сбербанке

- Минимальный размер кредита при нецелевом займе под залог недвижимости

- От чего зависит минимум по сумме ипотечного кредита в Сбербанке в 2019 году

- Калькулятор расчета минимальной ипотеки в Сбербанке

- Минимальная сумма для частичного и досрочного погашения

- Минимальный срок ипотеки

- Минимальная ипотечная сумма

- Наименьший период ипотечного кредитования

- Стартовый срок ипотеки в Сбербанке

- Заключение

- Какой минимальный срок ипотеки в Сбербанке

- Досрочный возврат

- Как увеличить продолжительность ипотечного кредита?

- Какие нюансы следует учесть?

- Ошибки клиентов при расчёте периода, в течение которого можно погасить ипотечный кредит

- Минимальная сумма ипотеки в Сбербанке в 2020 году

- Размер минимальной суммы ипотеки по стандартным программам Сбербанка

- Минимальная сумма ипотеки при рефинансировании ипотечного кредита стороннего банка

- Минимальный размер кредита при нецелевом займе под залог недвижимости и как он рассчитывается

- Что делать если нужна меньшая сумма кредита чем минимальный размер займа

- Минимальная сумма для досрочного гашения ипотеки

- Калькулятор

- Минимальная сумма ипотечного кредита в Сбербанке

- Минимальная сумма ипотеки

- Насколько это выгодно

- Факторы, влияющие на сумму

- Доход заёмщика

- Стоимость недвижимости

- Альтернативы

- Потребительский кредит

- Накопление

- Оплата взноса

- 📽️ Видео

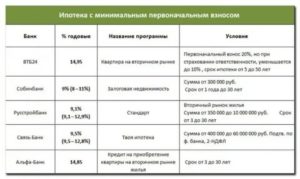

Размер минимальной суммы ипотеки по разным программам жилищного кредитования

Сейчас в Сбербанке действует 13 основных программ, а также ипотека по двум документам. Для разбора стоит взять наиболее популярные банковские продукты:

- Жилье на первичном рынке.

- Готовая недвижимость.

- Семейная ипотека.

- Строительство дома для постоянного проживания.

- Военная ипотека.

- Залог собственности на любые нужды.

Среди общих условий для большинства программ можно отметить максимальный срок кредитования 30 лет, необходимость оформить страховой полис на недвижимость. На жизнь и здоровье полис оформляется по желанию, но в случае отказа банк увеличивает процентную ставку на 1% годовых.

Минимальный срок кредитования 1 год. Не предусмотрено комиссий за оформление ссуды, даже на небольшой срок. Нет комиссий за выдачу средств заемщику. Все продукты оформляются в рублях.

Приобретение строящегося жилья

Программа приобретения недвижимости на первичном рынке имеет ставку от 7.6% годовых. Минимальная сумма ипотеки по кейсу – 300 000 рублей.

Заемщик может получить деньги разовым платежом или переводом либо разбить на части. Схема получения средств по частям следующая:

- средства делятся на две равные части;

- первую часть банк отдает после регистрации договора о долевом участии;

- вторую часть переводят не позднее двух лет с выдачи первой части, до подписания передаточного акта;

- дата перевода второй половины устанавливается в договоре ДУ.

Сумма по кредиту не должна превышать 85% от стоимости жилья либо иного имущества, передаваемого под залог, для зарплатных клиентов 90%.

Покупка готового жилья

Отличается ли минимальная сумма ипотечного кредита в Сбербанке на вторичном рынке? Нет, заемщик может взять в долг от 300 тыс. р. Сумма также не должна превышать 85% от цены объекта, передаваемого в залог. Для зарплатных клиентов сохраняется льгота, по которой они вправе получить до 90% от стоимости объекта.

Есть особенности в первоначальном взносе: если это зарплатный клиент, он может внести от 10% средств от стоимости жилья; если обычный заемщик, аванс должен составить не менее 15% от цены на недвижимость; при оформлении по двум документам без подтверждения дохода и занятости, минимальный аванс составит 50% от цены жилья.

По программе можно приобрести не только квартиры, но и жилой дом с участком земли. Есть возможность использовать материнский капитал для следующих целей:

- Первичный платеж.

- Частичное погашения кредита.

- Полное погашение кредита.

Клиент может предоставить материнский капитал только один раз. Пример: мать решила из 453 тысяч рублей выделить на досрочное погашение 100 тысяч. Она написала заявление, ПФР перевел деньги на счет банка. Затем мать решила еще раз перевести средства в размере 200 тысяч. Повторно банк не примет заявление – право уже было реализовано в данном банке.

Минимальная ипотека с господдержкой для семей с детьми

Государство субсидирует часть ставки, поэтому программу можно оформить под 5% годовых. Минимальная сумма ипотеки – 0.3 млн р. Но есть ограничения по максимальному размеру ссуды:

- недвижимость в Москве, Подмосковье, Петербурге и Ленинградской области может быть приобретена на сумму до 12 млн р.;

- в остальных городах сумма не превышает 6 млн р.

По кейсу требуется больший первоначальный взнос – от 20% от цены на недвижимость.

Важно! Не допускаются сделки с недофинансированием.

https://www.youtube.com/watch?v=vWFyUE5hE7w

Что может приобрести семья на вторичном рынке: квартиру, в том числе в таунхаусе, жилой дом, часть дома по типу таунхауса, помещение с участком земли, на котором оно располагается.

На первичном рынке: часть дома по застройке таунхауса, квартиру, квартиру в таунхаусе.

Строительство жилого дома

Продукт отличается от предыдущих программ более жесткими условиями. Минимальная сумма на оформление кредитного договора сохраняется в размере 0.3 млн р. Что входит в предложение на строительство дома:

- Ссуда не может превысить 75% от цены на жилье, которое будет построено либо то, что передается под залог на период кредитования.

- Аванс из своих накоплений должен быть 25% от цены жилья и выше.

- Процентная ставка 10.3% — минимальное значение.

Если заемщик участвует в федеральной или региональной программе в развитии жилищной отрасли, по соглашению между Сбером и муниципалитетом, процентная ставка составит 9.3% в год или выше в зависимости от ситуации заемщика.

Минимальная сумма для военной ипотеки в Сбербанке

Военная ипотека предоставляется служащим по накопительно-ипоетечной системе, в рамках которой они могут получить жилье за счет государства, но есть возможность и добавить собственные средства. В этом случае решение об условиях будет приниматься банком индивидуально.

Общие условия следующие:

- можно приобрести жилье на первичном и вторичном рынках;

- сумма от 0.3 млн р.;

- сумма не должна превышать 85% от цены жилья;

- максимальный размер займа не более 2.502 млн р.;

- срок кредитования до 20 лет, в отличие от других программ.

Банк предлагает ставку 9.2% годовых. Уточняется, что максимальный размер ипотеки не должен превышать 85% в акте об оценочной стоимости и 85% договорной стоимости.

Минимальный размер кредита при нецелевом займе под залог недвижимости

Отличием данной программы выступает возможность потратить средства как на личные цели, так и на недвижимость, но не подтверждать расход средств и не вносить первоначальный взнос.

Минимальная сумма в программе – 500 тысяч рублей включительно. Условия к сумме кредита:

- Оформление договора на сумму, не превышающую 10 млн р.

- Выдают не более 60% от стоимости объекта, передаваемого под залог банку (включительно).

Погасить обязательство можно сроком до 20 лет. Что Сбербанк принимает в качестве залога: квартиру в многоквартирном доме или таунхаусе, ИЖС, участок земли, гараж, гараж с землей.

От чего зависит минимум по сумме ипотечного кредита в Сбербанке в 2019 году

Установленный минимум в первую очередь зависит от политики банка. По мнению Сбера, средняя стоимость жилья составляет 1.5 млн р., кредитование на сумму менее 300 тысяч рублей невыгодно самим заемщикам.

На минимальную сумму также влияют следующие факторы:

- цена на недвижимость – не допускается, чтобы минимальный порог был менее 30% от цены на жилье. В некоторых банках, как Газпромбанк порог снижен до 15%, но это крайние значения;

- выбранная программа кредитования – несмотря на преобладание минимума в размере 300 тыс. по программе залога собственности порог увеличен до 0.5 млн р.;тип недвижимости;

- размер первоначального взноса;

- требуемая сумма кредита.

На сумму кредита также влияет рыночная и оценочная стоимость недвижимости, доход заемщика и его возраст.

Калькулятор расчета минимальной ипотеки в Сбербанке

Для расчета суммы кредита заемщику следует использовать простую формулу – платеж по кредиту делится на доход заемщика. Пример: ежемесячный платеж составляет 18 тысяч рублей, совокупный доход 60 тысяч рублей. 18 000:60 000= 0.3 – этот коэффициент и является показателем финансовой нагрузки заемщика. 30% — посильный платеж, лучше, чтобы он не превышал 40% от дохода.

Для расчета можно использовать онлайн калькулятор Сбербанка. Удобный инструмент есть на сайте frombanks.ru. Пользователь вводит следующие данные:

- Общий доход семьи.

- Процент от дохода на ипотеку.

- Размер первоначального платежа.

- Ставка по кредиту.

- Срок исполнения обязательств.

Можно сделать расчет как для равных платежей, так и для дифференцированных. Для примера расчета данные уже выставлены на калькуляторе. Можно посмотреть на скриншоте:

Пользователю остается нажать «рассчитать» и получить результат. На скриншоте представлены итоги, где выделен бюджет, на который может рассчитывать заемщик, а также сумма кредита. Скриншот 2:

Ниже представлена таблица платежей с подробным графиком погашения на весь период кредитования.

Минимальная сумма для частичного и досрочного погашения

Банком не установлена минимальная сумма для частичного и досрочного погашения. Заемщик может осуществить процедуру без предварительного уведомления кредитора. Для этого потребуется написать заявление и указать дату и сумму платежа.

Важно! Дата платежа должна приходиться только на рабочий день, а дата заполнения заявления может быть в любой день – рабочий, выходной или праздничный.

https://www.youtube.com/watch?v=wNA_JTQdeRA

Компания не взимает комиссии за срочное погашение и не устанавливает ограничения по суммам.

Также в заявлении следует указать счет, с которого спишут средства. Банк уточняет, что уплата осуществляется за фактический срок пользования ипотекой. Совершить досрочное погашение можно не только в отделении банка, но и в системе онлайн обслуживания.

Если человек сомневается в своих силах на получение ипотеки или требуется помощь специалиста, стоит обратиться в компанию ДомБудет.ру. Ипотечный брокер работает с разными категориями заемщиков – с испорченной или нулевой кредитной историей, с теми, кто не может предоставить справку о доходах или официальная часть зарплаты мала для подачи заявки в банк.

Перед подачей заявки в банк рекомендуется просчитать ипотеку не только на калькуляторах, но и самостоятельно, с учетом формулы, приведенной в статье. Также следует ознакомиться с перечнем справок о доходах, которые принимает банк и учитывает при расчете суммы кредита. Не все средства можно суммировать для расчета ипотеки – социальные пособия, стипендии и другие дотации не принимаются.

Даже если нужна маленькая сумма для ипотеки, но есть другие потребительские кредиты, займы в МФО, суммарная нагрузка должна занять не более 40% от общего дохода. Только при таком финансовом положении в банке дают ссуды.

Видео:Как БЫСТРО погасить ипотеку. Выплати ипотеку за 8 летСкачать

Минимальный срок ипотеки

Жилищный кредит называется ипотекой. Заемщики могут расплачиваться долгое время. Часть клиентов предпочитают выбирать дорогое жилье, с большими будущими планами. Другие рассчитывают на минимальный срок ипотеки, небольшую сумму долга.

Минимальная ипотечная сумма

В обоих случаях имеются плюсы/минусы. Банк не даст крупный заем гражданину, в платежеспособности которого учреждение сомневается. Поэтому приходиться пользоваться вариантами, предлагаемыми организациями. Меньше срок ипотеки – тем меньше клиент переплатит по процентам. Это удобно и выгодно.

Прежде чем узнавать минимальный срок ипотеки, рекомендуется ознакомиться с порогом кредитования. Любой банк не даст в кредит на жилье менее 300 тысяч рублей. Это наиболее низкое предложение. Причем на решение организации не может повлиять ни одна программа.

Что же касается максимальной суммы, то цифра разниться. Как правило, потолок составляет 50 миллионов рублей. Получить кредит достаточно сложно. Необходимо представить доказательства, что клиент в состоянии выплачивать его.

Минимальный срок ипотеки и минимальная сумма – часто задаваемые вопросы. Совершенно очевидно, что брать долг в 300 тысяч рублей под жилье невыгодно, купить квартиру за такие деньги сложно. Это будет выгодным решением, в случае внесения первым платежом 80-90% стоимости жилья.

Далеко не каждый житель страны может это позволить. Первоначальный взнос должен составлять 20% (и больше) от общей стоимости недвижимости, приобретаемой заемщиком. Накопить такую сумму сложно. Поэтому государством разработаны специальные программы для разных категорий граждан, упрощающих процедуру.

На какой срок лучше брать жилищный кредит

Наименьший период ипотечного кредитования

Когда речь заходит о данном виде займа, клиент предполагает, что будет расплачиваться длительное время. В большинстве случаев так и происходит. Исходя из платежеспособности заемщика, банком устанавливается срок выплат. Как правило, от 10 до 15 лет. В некоторых случаях до 25-30 лет. На это влияют факторы:

- Возраст клиента. Чем старше человек, тем сложнее получить оптимальный срок погашения кредита;

- Семейное положение. Супругам банк охотнее идет навстречу, чем клиентам без мужа/жены;

- Занимаемая должность;

- Доход.

Каждый из нюансов может сыграть ключевую роль. Не стоит забывать о наличии созаемщика/попечителя. С их помощью можно получить более выгодные кредитные условия.

https://www.youtube.com/watch?v=YM1_xuv8cyk

Минимальный срок ипотеки выдается исходя из средств заемщика, желаемого долга, доходности. Самый нижний порог составляет 12 месяцев — ровно год. Разумеется, что ни один банк не согласиться выдать годовую ипотеку на крупную сумму. Убедить сотрудников в том, что заемщик расплатиться так быстро будет очень сложно.

Если Сбербанк или другое финансовое учреждение, не одобряет выдачу кредита на самый минимальный срок, можно принять предложение банка на более длительное кредитование и погасить досрочно

Тем не менее, данная цифра является достаточно условной. Даже при взятии долга в 300 тысяч рублей, банк постарается выставить сроки длиннее, чем минимальный. Это выгодно в первую очередь самому учреждению. Чем дольше клиент будет платить, тем больше организация будет зарабатывать с процентов.

Однако клиент может сам установить себе минимальный срок ипотеки. Законом не запрещается совершать досрочную выплату. То есть, заемщик не понесет за это штрафов со стороны банка за нарушение графика выплат.

Чем быстрее кредит будет закрыт, тем меньше заработает финансово-кредитное учреждение. Разумеется, что некоторые организации идут на хитрость и в самом договоре прописывают данный пункт, а вернее невозможность его исполнения. Клиенту нужно внимательно изучать документ. Минимальный срок ипотеки не может быть меньше года.

Стартовый срок ипотеки в Сбербанке

В данное учреждение ежегодно обращается большое количество клиентов. Банк имеет отличную репутацию, лояльно относится к постоянным пользователям своей продукции и в целом, как одна из крупнейших организаций не собирается терять свои позиции.

Банки не охотно выдают ипотечные кредиты на короткий срок, в связи с тем, что получают меньший доход от такого рода сделок

Минимальный срок ипотеки в Сбербанке составляет также один год. Эта планка установлена законом. Но даже здесь сложно получить подобные условия. Опять же, можно внести большую часть суммы при первом взносе. Условия зависят от тех же факторов, что описаны выше.

Подробную консультацию можно получить по номеру: 8 (800) 555-55-50. Сотрудники ответят на интересующие вопросы, подробно расскажут о разных нюансах, возможностях/предложениях. Сбербанк сотрудничает с государством и поддерживает социальные программы.

Заключение

Ни одна финансово-кредитная организация не будет рисковать деньгами. Особенно, когда речь идет про ипотечное кредитование. Поэтому минимальный срок ипотеки в Сбербанке хоть и составляет 12 месяцев, получить его будет затруднительно. Минимальный срок ипотеки одинаков для всех банков. Высший порог разнится.

Видео:Как выгодно гасить ИПОТЕКУ? ОБ ЭТОМ должен знать каждыйСкачать

Какой минимальный срок ипотеки в Сбербанке

Ипотечный кредит обычно предоставляется на 20-30 лет. Минимальный срок ипотеки в Сбербанке равен 12 месяцам. В течение этого времени заёмщик не может погасить ипотечный кредит досрочно. Данное ограничение является сомнительным с точки зрения действующего законодательства и может быть оспорено в судебном порядке.

Досрочный возврат

Продолжительность ипотечного кредита, указанная в соглашении, уменьшается при внеплановом погашении займа. Многие граждане хотят сократить срок гашения ипотечного кредита и сэкономить денежные средства.

Человеку трудно жить под постоянным психологическим прессингом и мыслью о том, что он может лишиться залогового имущества.

Внеплановый возврат кредита позволяет сэкономить деньги на процентах по займу и страховых премиях.

Досрочное погашение ипотечного кредита бывает полным или частичным. Последний вариант позволяет значительно сократить срок ипотеки. Внеплановое гашение ссуды осуществляется на основании заявления, которое залогодатель подаёт в отделение банка. Заявку на досрочный возврат ссуды нужно оформить заблаговременно.

https://www.youtube.com/watch?v=56l-WOPJA6U

После того как оно будет одобрено, контрагент банка должен уточнить размер задолженности и внести денежные средства на ипотечный счёт. Далее следует собрать пакет документов и подать его в Росреестр. После того как с квартиры будет снято обременение, бывший залогодатель станет полноправным хозяином недвижимости.

Как увеличить продолжительность ипотечного кредита?

В определённых ситуациях заёмщику требуется увеличить продолжительность ипотечного кредита, прописанную в кредитном соглашении. Для этого можно попробовать договориться с банком о реструктуризации задолженности.

На этот шаг следует идти только в крайнем случае, так как просьба об отсрочке платежа является фактически дефолтом контрагента. Просрочка обязательно будет зафиксирована в стоп-листе и БКИ (бюро кредитных историй).

Если заявление о реструктуризации займа будет одобрено, то человек сможет получить «ипотечные каникулы». Также может быть уменьшен размер ежемесячного платежа.

Для реструктуризации займа нужно предъявить:

- Копию паспорта;

- Документы подтверждающие трудовую занятость и стабильное финансовое положение (справка 2-НДФЛ и трудовая книжка);

- Копию приказа руководителя компании об изменении условий трудового соглашения (снижение заработной платы или предоставление внепланового неоплачиваемого отпуска);

- Бумагу, подтверждающая постановку на учёт в центре занятости (для безработных граждан);

- Копию уведомления о предстоящем увольнении (при наличии);

- Документы, подтверждающие утрату трудоспособности или смерть созаёмщика (справка о нетрудоспособности, свидетельство о летальном исходе и др.).

Если человек имеет высокую долговую нагрузку, то он должен предоставить соответствующие договоры и соглашения. При необходимости банк может запросить дополнительную документацию, подтверждающую тяжёлое финансовое положение гражданина.

Срок ипотечного кредита может быть продлён благодаря рефинансированию ипотечной ссуды. Клиент может оформить новый кредит по сниженной процентной ставке, позволяющей сократить финансовые издержки. Новая ссуда предполагает предоставление ликвидного залогового имущества, соответствующего требованиям банка.

Какие нюансы следует учесть?

Время действия ипотечного соглашения во многом зависит от доходов, которые получает контрагент. Менеджеры банка рассчитывают аннуитетный платёж таким образом, чтобы он составлял не более 30% от совокупного дохода титульного заёмщика и созаёмщиков. Особое внимание уделяется возрасту контрагента (на момент полного погашения ипотечного кредита человеку должно быть не более 65 лет).

Также учитывается скоринговый балл, присвоенный залогодателю специальной банковской программой. Гражданин, перечисливший крупный первоначальный взнос (более 30%), может рассчитывать на значительное сокращение минимального срока ипотечного кредита в банке. Клиент желающий ускорить возврат жилищного займа, должен найти вторую работу или дополнительные источники дохода.

Ошибки клиентов при расчёте периода, в течение которого можно погасить ипотечный кредит

Неопытные заёмщики совершают следующие типовые ошибки:

- Внесение небольшого первоначального взноса. Небольшая сумма первого платежа значительно увеличивает срок договора и приводит к росту размера аннуитетного взноса;

- Продолжение рода без необходимых финансовых расчётов. Незапланированное рождение ребёнка приводит к резкому ухудшению состояния семейного бюджета. У родителей появляются сложности с внесением ежемесячных платежей;

- Необоснованные ожидания карьерного успеха. Многие молодые люди верят в то, что в будущем их ждут высокие должности и высокие зарплаты. Они надеются на «светлое завтра» и берут крупный кредит. Через определённое время многие клиенты Сбербанка попадают под сокращение или теряют работу в связи с банкротством компании-работодателя. Срок ипотечного кредита увеличивается в связи с финансовыми проблемами контрагента;

- Надежда на материальную помощь со стороны созаёмщиков. Банк предпочитает выдавать ипотечный кредит семейным парам, которые будут нести солидарную финансовую ответственность. В России достаточно высокий процент разводов (порядка 60%). Распад брака приводит к тому, что титульный заёмщик остаётся один на один с большим долгом.

Некоторые граждане оформляют валютную ссуду, надеясь на то, что курс доллара не будет расти. Необоснованные ожидания могут привести к резкому росту задолженности по ипотеке.

Разумные заёмщики создают финансовые резервы, размер которых составляет 5-6 ежемесячных аннуитетных взносов. Эти деньги позволят безболезненно пережить различные неблагоприятные обстоятельства и сохранить хорошую кредитную историю.

Перед оформлением ипотечного кредита нужно объективно оценить состояние семейного бюджета, и сократить расходы домашнего хозяйства до минимума.

Ежемесячно аннуитетными платежами в соответствии с графиком платежей. Какую комиссию я должен заплатить Банку за предоставление кредита? Комиссия за выдачу кредита отсутствует. Можно ли оформить квартиру, купленную в кредит, в общую собственность? Да, приобретенная квартира может быть оформлена в общую собственность:

- созаемщиков;

- заемщика и членов его семьи (детей и родителей);

- созаемщика и его супруги, а также членов его(их) семьи (детей и родителей супругов).

Будет ли квартира, приобретенная по ипотеке, находиться в залоге у Банка? Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог). В рамках программ «Приобретение готового жилья», «Приобретение строящегося жилья» возможно оформление в качестве обеспечения по кредиту как залога приобретаемой квартиры, так и залога уже имеющейся квартиры. Может ли Банк предоставить кредит без учета платежеспособности? Нет, максимальная сумма кредита может быть определена только исходя из платежеспособности заемщика/созаемщиков. При этом в качестве созаемщиков по кредиту могут выступать физические лица в количестве не более трех человек. Какую максимальную сумму кредита может выдать Банк? Сумма кредита определяется на основании вашей платежеспособности и зависит от предоставленного обеспечения, при этом она не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита. Есть ли возможность как-то снизить процентную ставку? Да, возможность понижения процентной ставки предусмотрена для кредита, в соответствии с условиями которого предусмотрена ипотека кредитуемого объекта недвижимости, после надлежащего оформления которой, а также страхования кредитуемого объекта недвижимости в пользу Банка, ставка может быть снижена. Подробную таблицу процентных ставок вы можете посмотреть на сайте Банка. От чего зависит процентная ставка по кредиту? Ставка зависит от вида и срока кредита, размера первоначального взноса, а также от категории, к которой относится клиент Банка. Где я могу получить жилищный кредит? Получить кредит можно в филиале Банка по месту регистрации заемщика или одного из созаемщиков, по месту нахождения кредитуемого Объекта недвижимости. А если вы работаете на предприятии, аккредитованном или обслуживаемом Банком в рамках «Зарплатного проекта», получить кредит вы можете также по месту нахождения компании-работодателя. Какую недвижимость можно приобрести на деньги, полученные по жилищному кредиту? На кредит Банка вы можете приобрести расположенные на территории Российской Федерации и не обремененные правами третьих лиц квартиру, жилой дом или иное жилое помещение на вторичном рынке недвижимости, а также на первичном рынке недвижимости (новостройка).

Видео:Как платить ипотеку выгодно? Уменьшать срок или сумму ежемесячного платежа?Скачать

Минимальная сумма ипотеки в Сбербанке в 2020 году

Когда встаёт вопрос покупки квартиры, и человек планирует оформление целевого жилищного займа, возникает много вопросов, связанных с условиями.

Если потенциальный заёмщик уже определился с финансовой организацией, в которой будет брать кредит, то одним из оставшихся вопросов может быть минимальная сумма ипотеки в Сбербанке.

Зачастую заёмщики не имеют никакого представления, о какой величине может идти речь. Разберемся с этим подробнее.

Размер минимальной суммы ипотеки по стандартным программам Сбербанка

Сбербанк при рассмотрении анкеты заёмщика учитывает множество факторов. Туда входит:

- доход заёмщика;

- получает ли он зарплату на карту Сбербанка;

- кредитная история;

- наличие депозитов и вкладов.

Исходя из всех показателей, Сбербанк формирует максимально возможную сумму и минимальную величину ссуды для конкретного клиента. Если заявитель запрашивает конкретную сумму, кредитор может уменьшить или увеличить её размер индивидуально, исходя из особенностей клиента.

https://www.youtube.com/watch?v=HXq0z5oSSE4

С июля 2018 года установлен общий минимальный размер для стандартных ипотечных программ. Определили, какую минимальную сумму ипотеки в Сбербанке может оформить заёмщик в 2020 году – она составляет 300 000 рублей. Меньше трехсот тысяч на приобретение жилья получить невозможно.

Чем это обусловлено? Считается, что оформлять ипотеку на меньшую сумму нецелесообразно. Для получения жилищного займа нужно собрать определённый пакет документов и долгое время ожидания не стоит полученных денег.

Минимальный первоначальный взнос ограничен в 15% от стоимости жилья, по некоторым программам минимум составляет 20%. Максимальный размер первого взноса банком никак не ограничивается, а это значит, квартиру можно выбрать любой стоимости. Внести первоначальный взнос можно и 95%, главное, чтобы сумма, которая уходит в кредит, не была меньше 300 000 рублей.

Минимальная сумма ипотеки при рефинансировании ипотечного кредита стороннего банка

В 2020 году в Сбербанке минимальная сумма ипотеки составляет 300 000 рублей. Такой же минимальный порог установлен для рефинансирования под залог недвижимости. Максимальный размер ограничивается 80% от стоимости недвижимости. Рефинансировать можно одну ипотеку, оформленную в стороннем банке, также можно добавить потребительские кредиты и кредитные карты.

Оформлять рефинансирование на меньшие суммы считается невыгодным, так как самые большие взносы в погашение процентов заёмщик делает в начале выплат. Переоформление в другом банке, хоть и под процент ниже, приводит к тому, что клиент в первое время погашает проценты, а не основную сумму долга.

При рефинансировании заёмщика ожидают новые траты на работу оценщика недвижимости, сбор документов и прочие расходы, что достаточно невыгодно на последних сроках займа. Целесообразнее эти средства потратить на досрочное или частичное досрочное погашение.

Итак, перекредитовать жилищный заём в Сбербанке можно минимум на 300 000 рублей, но при этом сумма не должна быть больше 80% от стоимости недвижимости.

Минимальный размер кредита при нецелевом займе под залог недвижимости и как он рассчитывается

Кредитор предлагает получить нецелевой займ под залог недвижимости. Смысл ссуды заключается в том, что клиент предоставляет в залог квартиру, таунхаус или загородный дом, собственником которого он является. При этом заёмщик получает крупную сумму и на длительный срок — до 20 лет.

Минимальная величина установлена в 500 000 рублей. Как точно рассчитывается минимальная величина ссуды, сотрудниками Сбербанка не раскрывается. Но ключевую роль играют ежемесячный доход клиента и его кредитная история. Рекомендованный платеж по ссуде должен составлять не более 40% от дохода заявителя.

Важно! Если заёмщик находится в законном браке, то доход супругов суммируется. Также считаются доход привлечённых созаёмщиков.

Также немаловажна стоимость недвижимости. Поэтому для ипотечного кредитования необходимым условием является оценка собственности специалистом.

Сбербанк принимает решение, опираясь на оценку квартиры, сделанную специалистом аккредитованной компании, а не продавца.

Учитывая, что цены, указанные оценщиком и продавцом, могут отличаться, то и предложение Сбербанка может отличаться от запросов заявителя.

Что делать если нужна меньшая сумма кредита чем минимальный размер займа

Сумма меньше 300 тысяч рублей для жилищной ссуды и 500 тысяч рублей для займа под залог недвижимости — неприемлема для Сбербанка. Кредитор тратит больше времени и средств на оформление, чем получает выгоду в форме процентов.

Но если заёмщику для покупки квартиры или дома не хватает суммы меньше указанной минимальной, то он может оформить потребительский кредит.

Преимущества данного предложения:

- небольшой пакет документов: понадобится только паспорт и СНИЛС;

- решение можно получить в течение 2 минут, вместо 2 – 6 рабочих дней по жилищному займу;

- минимальный размер для нецелевого кредита — 30 000 рублей;

- минимальный срок всего 3 месяца, против 12 месяцев для ипотеки.

Как известно, переплата напрямую зависит от срока кредита. Пример расчёта:

- Ипотечный кредит: сумма 300 000 рублей, срок 12 месяцев, ежемесячный платёж 26 603 рубля, итоговая переплата: 19 236 рублей;

- Потребительский кредит: сумма 300 000 рублей, срок 6 месяцев, ежемесячный платёж 51 750 рублей, итоговая переплата 10 500 рублей.

А значит, можно взять небольшую сумму на минимальный срок и закрыть с минимальной переплатой. Также альтернативой может быть использование накоплений или использование материнского капитала и других льгот вместо кредитования.

https://www.youtube.com/watch?v=1oCzI101QNo

Разницу в платежах вы можете самостоятельно посчитать с помощью нашего калькулятора ниже.

Также можно взять ипотеку в Сбербанке на минимальную сумму, а затем сделать досрочное гашение свободными средствами в первый же месяц. Расчет переплаты также можно посмотреть на калькуляторе.

Минимальная сумма для досрочного гашения ипотеки

Минимальная сумма полного досрочного погашения ипотеки в Сбербанке не ограничивается. То есть закрыть долг можно уже с первого месяца или на любом другом этапе по желанию клиента. Также можно на любом сроке делать частично досрочное погашение. Деньги, которые вносятся свыше назначенного платежа идут в погашение основного долга.

Именно на остаток основного долга начисляются проценты, а сокращая его досрочно, заёмщик значительно уменьшает переплату. Делая частично досрочное погашение ипотеки можно выбрать один из вариантов:

- сократится ежемесячный платёж, у клиента уменьшится финансовая нагрузка;

- сократится срок выплат, размер выплат останется прежний, но долг погасится быстрее.

Внимание! Сбербанк никак не ограничивает в досрочном погашении. Нет ни ограничений по сумме, а также нет никаких комиссий и штрафов.

Калькулятор

Перед оформлением ипотеки рекомендуется воспользоваться ипотечным калькулятором. Клиент с помощью калькулятора сможет подсчитать, какую выгоду он получает при полном или частично досрочном погашении. Чтобы воспользоваться калькулятором, не нужно быть банковским специалистом.

Достаточно ввести параметры:

- система оплаты (аннуитетная или дифференцированная);

- примерная величина процентной ставки;

- планируемая дата получения жилищной ссуды;

- планируемый срок выплат.

Также можно добавить в расчёт материнский капитал при его наличии и планируемое досрочное погашение.

Сумма, которую можно оформить для жилищного займа в Сбербанке, ограничивается в 300 тысяч рублей, также ограничивается и размер рефинансируемой ипотеки. В то же время досрочное погашение ипотеки никак не ограничивается, заёмщик может погасить задолженность на любом сроке. Если клиенту требуется кредит меньшей величины, то он может обратиться за потребительским займом.

Если у вас остались вопросы по данной теме, вы можете проконсультироваться с юристом в чате или записаться на бесплатную консультацию, заполнив форму в правом углу экрана.

Если статья была вам полезна, ставьте лайк и делитесь с друзьями в социальных сетях.

Условия ипотеки в Сбербанке на 2020 год и какие документы нужны для ипотеки, вы можете узнать далее.

Видео:Досрочное погашение ипотеки: уменьшать платёж, срок или выбрать 3-й вариант?Скачать

Минимальная сумма ипотечного кредита в Сбербанке

Оформление ипотеки в банке – хороший способ приобрести квартиру, если на неё не хватает накопленных денег.

Но иногда бывает, что нужно добавить небольшую сумму, и потому нередко интересуются вопросом, какова же минимальная сумма ипотеки, предоставляемой в Сбербанке.

Помимо этого, важно и насколько вообще выгодно брать ипотеку на минимальные суммы, не завышает ли банк в таком случае проценты. Все связанные с минимальной суммы ипотеки вопросы мы подробно рассмотрим в этой статье.

Минимальная сумма ипотеки

Нет какой-то одной, строго оговорённой для всех минимальной суммы – ни твёрдой, ни в процентах.

Чаще всего в этой роли выступает планка в 30% от стоимости приобретаемой недвижимости, но в отдельных случаях порог может быть снижен до 20%, а то и до 10%. Исходя из чего сотрудники банка принимают решение о возможности или невозможности снижения этого порога – большой вопрос.

В Сбербанке раньше была твёрдо установленная минимальная сумма в 45 000 рублей, но теперь она более недействительна. По некоторым предложениям установлена новая минимальная планка – 300 000 рублей, а по другим, как уже было сказано, жёстких рамок нет, и расчёт происходит в процентах от стоимости недвижимости.

Явно можно сказать лишь то, что в банке просчитывают соотношение возможного дохода и риска, и снижают сумму лишь до той отметки, где риск перестаёт окупать доход.

Кроме того, заниматься оформлением договора на малую сумму просто не очень выгодно, потому что на это уходит много времени, а вот отдача относительно мала.

https://www.youtube.com/watch?v=GCuv73bem6s

Где минимальная сумма, там и минимальный срок, а потому те же люди, которым интересно, какой может быть минимальная сумма ипотечного кредита, интересуются также и тем, какой минимальный срок ипотеки в Сбербанке.

Ведь от срока напрямую зависит переплата, и пусть платить в течение десяти лет легче, но проценты взимаются за каждый год, и заплатить придётся куда больше.

Чтобы этого не делать, минимальную сумму можно взять на минимальный же срок, который по основным ипотечным программам Сбербанка составляет один год.

Говоря о минимальных размере и сроке ипотеки, скажем пару слов и о максимальном: как правило, он равняется 80% от суммы приобретаемой недвижимости, из расчёта, что внесением оставшихся 20% клиент подтвердит свою платёжеспособность.

Но в некоторых случаях, обычно по специальным акциям, можно получить и ипотеку, покрывающую 100% стоимости приобретаемой недвижимости.

Однако, если вы берёте такую ипотеку не в Сбербанке, отнеситесь с большим вниманием к договору – в нём может содержаться много малозаметных, на первый взгляд, не самых приятных условий.

Насколько это выгодно

Помимо этого, есть ещё и фактор выгодности для самого клиента – не стоит забывать, что вне зависимости от суммы ипотеки необходимо будет сделать несколько платежей: нотариусу за оформление, оценщику за оценку стоимости приобретаемой недвижимости, страховщикам.

И чем ниже сумма ипотеки, тем большую долю занимают именно эти платежи, делая её всё менее выгодной.

Поэтому в случае, если нужна действительно небольшая сумма, более оправданным может стать потребительский кредит, даже при том, что процент по нему выше – из-за того, что там меньше различных комиссий.

Не стоит забывать и о том, что если прибегнуть к ипотеке, квартиру станет залогом, гарантирующим возврат денег, а вот при взятии потребительского кредита можно обойтись без залога.

Но этот вариант мы ещё рассмотрим, пока же лишь отметим, что чем меньше сумма ипотеки, тем ниже её выгодность по сравнению с другими вариантами получить деньги в банке.

Поэтому, прежде чем брать ипотеку на относительно небольшую сумму, следует подсчитать все сопутствующие расходы, а не просто посмотреть на процентную ставку, убедиться, что она ниже, чем по другим кредитам, и брать её.

Факторы, влияющие на сумму

Минимальная сумма, предоставляемая по ипотеке в Сбербанке, будет зависеть от многих факторов, и как в точности она рассчитывается, знают лишь в самом банке.

Не последнюю роль, похоже, играет подход каждого конкретного офиса и настрой его сотрудников, ведь их оценочному мнению относительно платёжеспособности и благонадёжности клиента, а следовательно, и перспективности выдачи ему кредита, тоже уделяется место.

Но можно выделить основные факторы, оказывающие влияние на то, каким будет минимальный размер ипотеки. И это:

Доход заёмщика

Ключевой фактор, хотя в первую очередь исходя из него определяется максимальный размер займа, который готов предоставить банк, да и будет ли он готов предоставить кредит вообще.

Понятно, что если доход клиента слишком мал, чтобы выплачивать ипотеку, то в ней будет отказано.

При расчётах в банке исходят из того, что клиент может потратить на погашение кредита примерно 30-60% своего регулярного ежемесячного дохода, при этом остаток дохода должен обеспечивать основные нужды всех членов семьи. А значит, доход рассчитывается общесемейный, как и расходы.

Стоимость недвижимости

Приглашение оценщика обязательно для взятия ипотеки – так банк сможет получить точные данные о стоимости объекта, для приобретения которого берётся ипотека.

Если цена продажи выше, чем, по мнению оценщика, банк не предоставит ипотеку из расчёта в процентах от цены продажи, а сделает это, исходя из той цены, которая была указана оценщиком. Если недвижимость продаётся дешевле, чем стоит, по мнению оценщика, то же самое.

Для нас это важно в первую очередь тем, что минимальный размер ипотеки будет напрямую зависеть от оценки стоимости недвижимости.

Альтернативы

Кредитование клиентов, желающих взять минимальную сумму ипотеки, нередко не слишком выгодно для банка из-за сложности оформления, поэтому установлены такие ограничения, как в том же Сбербанке, где по большей части ипотечных кредитов нельзя взять менее 300 000 рублей. Но что предпринять, если нужна сумма ниже этого минимума? Можно посмотреть предложения других банков и отыскать среди них нужный, а можно обратиться к другим предложениям в Сбере, а именно – взять потребительский кредит.

Потребительский кредит

Минимальная сумма потребительского кредита – 15 000 рублей. Срок – от трёх месяцев.

Да, процентная ставка окажется выше – от 12,9% при привлечении поручителя и от 13,9% без него. Однако оформить договор будет проще, и дополнительных выплат при этом придётся сделать меньше. Так что стоит посчитать, какой вариант в итоге окажется выгоднее.

https://www.youtube.com/watch?v=LtaX6REZwDY

Можно взять кредит даже без подтверждения доходов, а оформят его в течение нескольких суток. Потому, если нужно добавить довольно скромную сумму, и при этом не хочется копить, вполне можно воспользоваться этим вариантом, и затем выплатить кредит в считаные месяцы.

Накопление

Если же вы готовы ещё немного подождать, то лучше накопить самостоятельно, ведь не хватает именно небольшой суммы.

Зачем же делать её больше, беря в долг? Конечно, этот вариант подходит тем, у кого вопрос жилья стоит не столь остро, можно открыть вклад, и вместо того, чтобы платить проценты по кредиту, наоборот, получать их.

Другое дело, если снимать квартиру приходится за большую сумму, и в итоге выгоднее было бы форсировать процесс покупки. Но если выгоднее ещё подождать, то стоит потерпеть, раз уж большая часть пути пройдена и осталось накопить немного.

Оплата взноса

Если ждать нельзя, потому что нашёлся выгодный, но срочный вариант, и у вас не хватает буквально сотни-другой тысяч, то можно пойти другим путём – взять сумму, которую готов предоставить банк, пусть она и больше требуемой, внести максимально возможный первый взнос.

После чего уже оформить договор и получить, наконец, квартиру. А затем при помощи сохранённых собственных сбережений досрочно погасить ипотеку – по закону, в первый месяц заёмщику позволено вносить любую сумму, не предупреждая кредитора, и она пойдёт на погашение долга.

Так сумма долга будет уменьшена, и проценты начисляются уже на меньшую.

📽️ Видео

В какой день выгодно вносить досрочный платеж по ипотеке в Сбербанке?Скачать

Как ПОГАСИТЬ ипотеку за 2 года? / Лайфхак для ДОСРОЧНОГО ПОГАШЕНИЯ ИПОТЕКИСкачать

Погасить ипотеку быстро / Как правильно гасить досрочно? / Как сократить срок ипотеки?Скачать

Уменьшать срок или сумму ежемесячного платежа? Что выгоднее при досрочном погашении ипотеки/кредита?Скачать

Ипотека досрочно. Раскрываю секрет! Сократить срок или уменьшить платеж?Скачать

На какой срок выгоднее брать ипотеку? Реальные расчеты!Скачать

Как ПРАВИЛЬНО взять ипотеку в 2024 году / Как сэкономить на ипотеке?Скачать

Ипотека ДОСРОЧНО. Как выгодно гасить ипотеку в 2023Скачать

Не выплачивай ипотеку досрочно #мышлениемиллионера #деньги #бизнес #игорьрыбаков #ипотека #успехСкачать

Как разводит Сбербанк, когда Вы берёте ИПОТЕКУ! | Ипотека 2020 - 2021 | Страхование жизниСкачать

Реальный способ снизить ставку по ипотеке 2023! Господдержка, семейная ипотека, субсидии.Скачать

Дешёвое страхование ипотеки • Страхование ипотеки каждый год • Страховка при ипотеке в СбербанкеСкачать

Минимальная сумма ипотеки в СбербанкеСкачать

Как взять ИПОТЕКУ правильно? НЕ ДОПУСКАЙ ЭТИХ ОШИБОК!Скачать

ПОГАСИ ИПОТЕКУ за 7 лет с минимальной переплатой| Как правильно брать и гасить ипотеку?Скачать

Почему важно вносить досрочные платежи в первый год ипотекиСкачать