Россельхозбанк является одним из немногих кредитных учреждений, которые выдают клиентам потребительские нецелевые займы сроком до 10 лет. Согласно условиям программы, потребительский кредит выдается при оформлении залогового имущества в виде недвижимости.

Правда, в этом случае может понадобиться привлечение созаемщиков, если у клиента недостаточный уровень официального дохода.

Это один из самых высоких показателей среди других банков, если исключить ипотечное кредитование и приобретение транспортных средств.

Возможно, что получение максимальной суммы допускается при более высоком уровне дохода клиента. Процентные ставки по данному кредиту находятся в пределах от 17,5% до 29,399% годовых при выдаче средств в рублях.

С полной стоимостью кредита по этой и другим программам Россельхозбанка можно ознакомиться по адресу.

- Условия получения кредита

- Требования к заемщикам

- Виды потребительского кредитования

- Нецелевой кредит под залог недвижимости

- Образовательный заем

- Ссуды наличными

- Необходимые документы

- Максимальная и минимальная сумма

- Процентные ставки

- Сроки оформления

- Плюсы и минусы

- Максимальный срок потребительского кредита

- Пени, штрафы

- Подведем итоги

- Кредит наличными срок кредита

- Комиссии

- Порядок определения условий кредитования

- Максимальный срок потребительского кредита и варианты его увеличения

- Цели долгосрочного потребительского кредита

- Размер потребительского кредита

- Максимальный срок и его увеличение

- Возможные причины отказа в выдаче потребительского кредита

- Где взять кредит на длительный срок?

- Какие сроки считаются длительными?

- Виды долгосрочных кредитов

- Кому выгодны долгосрочные кредиты?

- Когда кредиты на длительный срок выгодны?

- Требования банков при оформлении долгосрочного кредита

- Условия

- ТОП 10 банков с выгодными условиями

- Тинькофф

- Альфа-Банк

- СовкомБанк

- СКБ Банк

- Росбанк

- УБРиР

- Восточный Экспресс

- Райффайзен банк

- ХоумКредит

- Ренессанс Кредит

- Как выгодно гасить долгосрочный кредит

- Каков максимальный срок потребительского кредита в банке и МФО – как узнать на сколько дадут займ?

- Как узнать на сколько дадут кредит

- Минимальный срок потребительского кредита: как не испортить себе кредитную историю

- Каков максимальный срок потребительского кредита

- Целевой кредит

- Нецелевой кредит

- Условия кредитования на большой срок

- Особенности кредитов в МФО

- Требования

- Сроки

- Оформление

- : потребительский кредит

Условия получения кредита

Основное условие выдачи потребительского кредита под залог недвижимого имущества, как и следует из названия программы – это наличие у заемщика засвидетельствованного права собственности:

- на квартиру в многоквартирном доме. Желательно, чтобы квартира находилась в полной собственности клиента. Банк может рассматривать частичное право собственности в индивидуальном порядке;

- на жилой дом с прилегающим земельным участком. Подразумевается, что данный тип недвижимости относится к жилищному фонду.

Этот тип займа не предусматривает наличие дополнительных комиссий за выдачу кредита, частичное или полное досрочное погашение, а также его сопровождение.

К другим условиям программы нецелевого потребительского кредитования под залог недвижимости относятся:

- валюта кредита – российские рубли, евро, доллары США;

- максимально возможная сумма займа – 10 000 000 рублей или эквивалент в другой возможной валюте;

- срок кредитования – от 1 до 10 лет;

- приблизительное время рассмотрения заявки клиента – до 5 рабочих дней.

Требования к заемщикам

Как и для многих других кредитных продуктов Россельхозбанка и остальных участников финансового рынка, требования к заемщикам по нецелевому потребительскому кредиту под залог недвижимости вполне стандартны:

- гражданство Российской Федерации;

- возраст клиента в пределах от 21 до 65 лет;

- клиент должен иметь неразрывный стаж при официальном трудоустройстве на протяжении минимум 6 месяцев на момент подачи заявки.

Аналогичные требования выдвигаются и к созаемщикам по данному виду кредитования.

Виды потребительского кредитования

Россельхозбанк предоставляет потенциальным и действующим клиентам многие распространенные виды потребительских и целевых кредитов.

А если вы хотите просто оформить потребительский кредит в Россельхозбанке, то вам необходимо ознакомиться со статьей, на нашем сайте.

Помимо программ ипотечного кредитования и займов на приобретение автомобильного транспорта, в Россельхозбанке можно оформить кредит на покупку садового участка, сооружение инженерных коммуникаций, обучение, приобретение бытовой техники, а также простые займы наличными средствами.

Сравнительная таблица наиболее актуальных потребительских займов Россельхозбанка

Срок кредита, месяцев

Процентная ставка, % годовых в рублях

Сумма кредита, тыс. рублей

Нецелевой потребительский кредит под залог недвижимости

При максимальной сумме займа возможно потребуются созаемщики

Потребительский кредит без залога и поручительства

Возможность выбора схемы погашения кредита

Потребительский кредит с обеспечением ликвидным имуществом или поручительством

https://www.youtube.com/watch?v=nxFjlmjcQ3Y

Процентная ставка может быть уменьшена для клиентов, являющихся владельцами зарплатных карт банка

До 3 лет – без целевого предназначения. От 3 до 5 лет – с целевым предназначением на ремонт и обустройство садовых участков и дач

При отсутствии страхования жизни заемщика потребуется поручительство или оформление залогового имущества

Банк может рассматривать подтверждение неофициальных доходов

Целевой кредит на оплату обучения. Банк может рассматривать подтверждение неофициальных доходов

Нецелевой кредит под залог недвижимости

Выгодно отличается от других кредитных программ банка максимальной суммой займа и сроком кредитования.

В ином случае банк предложит привлечь созаемщиков для оформления займа.

Образовательный заем

Целевой кредит, который выдается исключительно для оплаты обучения в высших и средних специальных учебных заведениях.

Выдача займа также может быть осуществлена клиентам, которые планируют переподготовку или получение специального образования.

При этом допускаются любые формы обучения, включая очную, заочную и вечернюю.

Кредит выдается исключительно в российских рублях клиентам в возрасте от 14 лет.

Банк обеспечивает возможность льготного периода, который составляет до 5 лет по погашению основного долга при условии выполнения заемщиком других взятых на себя обязательств по кредитному договору.

Максимальный срок предоставления займа составляет не более 10 лет, учитывая также и возможную отсрочку при погашении.

Ссуды наличными

На текущий момент в Россельхозбанке не предоставляются потребительские кредиты с выдачей наличных средств.

Все кредитные программы банка предусматривают перечисление суммы займа на текущий или карточный счет клиента.

Необходимые документы

Для всех кредитных программ Россельхозбанка обязательным является предоставление заемщиком следующих документов:

1. Заявление в виде анкеты.

2. Паспорт гражданина Российской Федерации (для заемщиков возрастом от 14 лет – паспорт его родителей или поручителей) или документ, который его заменяет. Им может быть:

- паспорт моряка;

- удостоверение военнослужащего.

3. Для мужчин, возрастом до 27 лет – военный билет.

4. Документы, подтверждающие трудоустройство и доходы заемщика.

Для некоторых кредитных программ предусмотрена необходимость предоставления дополнительных документов:

- «Потребительский с обеспечением» – документы, по предоставляемому клиентом обеспечению.

- «Садовод» – членская книжка или ее аналог для садоводческих, дачных и других хозяйств. Кроме этого, заемщиком могут быть предоставлены: договор об использовании им инфраструктуры таких хозяйств, свидетельство прав собственности или договор аренды земельного участка для ведения частного хозяйства или заявление о намерении приобрести дачный участок. Помимо этого клиент предоставляет также документы на залоговое имущество.

- «Пенсионный» – документы по предоставляемому обеспечению.

- «Надежный клиент» – документы по предоставляемому обеспечению.

- «Образовательный» – договор о подготовке специалиста или о предоставлении образовательных услуг, справка о прохождении каждого этапа обучения.

- «Нецелевой потребительский кредит под залог недвижимости» – документы на залоговое имущество.

Максимальная и минимальная сумма

Максимальные суммы займов Россельхозбанк готов предложить надежным клиентам, а также заемщикам, которые оформят дополнительное поручительство или предоставят залоговое имущество.

В последнем случае, подразумевается, что клиент прошлом не нарушал обязательств по кредитному договору.

Если вы хотите узнать, как получить потребительский кредит в Россельхозбанке без поручителей, то вам необходимо прочесть статью об этом.

А если вы хотите взять потребительский кредит с плохой кредитной историей, то вам необходимо пройти по ссылке.

Процентные ставки

Наиболее низкими процентными ставками отличаются потребительские кредиты для пенсионеров, надежных клиентов Россельхозбанка (которые ранее пользовались кредитами финансового учреждения) или в образовательных целях.

https://www.youtube.com/watch?v=Nrkvj3hZLc0

В среднем, процентная ставка в таких случаях начинается от 17,5% годовых.

Полная стоимость потребительского кредита, полученного в Россельхозбанке, не будет превышать 29,399% годовых.

Банком также предусмотрены штрафы в виде увеличения процентной ставки на 2 п. п. при нарушении заемщиком своих обязательств по кредитному договору.

Сроки оформления

При выдаче потребительского кредита без обеспечения, а также надежным клиентам банка, срок получения решения и согласования условий составит не более 3 рабочих дней.

Решение о выдаче банком потребительских кредитов, которые подразумевают наличие залогового обеспечения, может быть принято в срок до 10 рабочих дней.

Во всех остальных случаях стандартное время рассмотрения кредитной заявки от клиента составляет не более 5 рабочих дней.

В большинстве кредитных программ Россельхозбанка, заемщик имеет возможность выбрать схему погашения кредита – аннуитет или дифференцированными платежами.

Только при получении нецелевого потребительского кредита под залог недвижимости или в случае оформления образовательного займа, возможно погашение исключительно дифференцированными платежами.

Плюсы и минусы

К преимуществам кредитных программ банка следует отнести следующие:

- большой выбор целевых программ;

- конкурентные процентные ставки;

- особые условия для надежных и постоянных клиентов (в том числе сотрудников корпоративных клиентов);

- максимальный размер займов по некоторым программам.

Среди недостатков стоит указать отсутствие возможности получения займов наличными средствами и длительный срок рассмотрения заявки на получения кредита.

Максимальный срок потребительского кредита

Для уменьшения ежемесячного платежа вам необходимо увеличить срок кредита. Но и тут стоит быть внимательным, ведь чем больше срок кредита, тем больше процентов будет начислено, а, значит, вам придется больше денег отдать в банк.

Пени, штрафы

Обязательно ознакомьтесь с разделом договора, в котором зафиксированы пени и штрафы за просрочки и иные нарушения. Конечно, вы не собираетесь нарушать договор, но в жизни бывает всякое, и нужно быть готовым к любым неожиданностям.

Чтобы не допустить просрочек платежей, может быть полезным поставить себе в ежедневник напоминание о необходимости сделать очередную оплату, которое будет срабатывать за несколько дней до даты платежа.

Кстати, постарайтесь не откладывать платеж на последний момент; лучше перевести деньги в банк заранее, чтобы исключить возможные проблемы и недоразумения с просрочками.

Подведем итоги

Самый лучший кредит наличными должен соответствовать следующим критериям:

- Низкая процентная ставка.

- Отсутствие комиссий и скрытых платежей.

- Выбор различных вариантов погашения.

- Возможность досрочного погашения.

- Удобство получения и использования.

- Дополнительные бесплатные услуги.

Кредит наличными срок кредита

Кредиты наличными, в основном, оформляются на срок от 1 месяца до 5 лет. В некоторых банках максимальный срок кредита может быть не таким – до 3х или 2х лет.

Выбирая срок кредита, нужно отталкиваться от ежемесячного платежа, который вам можно будет осилить.

Исходя из анализа, который был проведен банковскими работниками, можно сказать, что ежемесячный платеж человека (семьи) должен быть не более 40% от заработка в месяц. Очень редко банки согласятся оформить кредит, если вам придется отдавать половину дохода.

Например, допустим, что ваш доход равен 30 тысячам р в месяц, значит, максимальный платеж у вас составляет 12 тысяч р. После этого делим сумму кредита, предположим, это 100 тысяч р, для ежемесячных выплат. Отсюда вычисляем оптимальный срок кредита, который в данном случае составляет 8,3 месяца.

https://www.youtube.com/watch?v=GCHfJOydFBQ

Но это только на выплату самого кредита, а ведь еще необходимо погасить проценты и комиссии, что приведет к увеличению необходимого времени для полного погашения кредита. С такими условиями в заявке на кредит можно смело указывать срок кредита 12 месяцев.

Для уменьшения ежемесячного платежа вам необходимо увеличить срок кредита. Но и тут стоит быть внимательным, ведь чем больше срок кредита, тем больше процентов будет начислено, а, значит, вам придется больше денег отдать в банк.

Если же вы уверены в своих возможностях и решите выбрать минимальный срок кредита, тем самым уменьшив для себя переплаты по кредиту, банк может посчитать вас рискованным клиентом и он, вероятнее, откажет в выдаче кредита.

Комиссии

Второй по значимости фактор, влияющий на выгодность потребительского кредита — это различные комиссионные сборы. Комиссии, взимаемые кредитными организациями, бывают разовыми и периодическими (часто ежемесячными). Платежи могут определяться в процентном или абсолютном выражении (то есть в виде фиксированной суммы в рублях).

Основные виды комиссионных сборов:

- Разовая комиссия за выдачу кредита.

- Разовый сбор за услугу страхования жизни и здоровья заемщика.

- Разовые комиссии за операционное обслуживание, обналичивание денежных средств.

- Иные разовые платежи и сборы за дополнительные услуги (например, за смс-информирование клиента о проведенных операциях).

- Ежемесячные комиссии за обслуживание кредитного счета.

Комиссии могут оказать значительное влияние на размер переплаты по кредиту. В идеальном варианте, комиссии должны отсутствовать. Современные тенденции на рынке кредитования заставляют банки включать комиссионные платежи в расчет процентной ставки, что повышает прозрачность и упрощает понимание общей суммы затрат на ссуду.

Важно: кредитные организации обязаны доводить до заемщиков расчеты полной стоимости кредита — это положение закреплено в Указании ЦБ России от 13 мая 2008 г. № 2008-У.

Порядок определения условий кредитования

В соответствии с п. 3 ст. 5 закона о потребкредите общие условия соглашения о кредитовании устанавливаются самим кредитором в одностороннем порядке. Согласно п. 2 ст. 5 закона о потребкредите к данному соглашению могут применяться правила ст. 428 Гражданского кодекса РФ (далее — ГК РФ).

Сроки потребительского кредита в п. 2 ст. 9 закона о потребкредите отнесены к индивидуальным условиям договора, и к ним не могут быть применены положения п. 1 ст. 428 ГК РФ. Соответственно, срок возврата средств по кредитному договору предлагается и согласовывается банком индивидуально с каждым заемщиком.

В п. 10 ст. 5 закона о потребкредите устанавливается приоритет индивидуальных условий над общими. Индивидуальные условия прилагаются к договору в виде таблицы, форма которой установлена указанием Банка России от 23.04.2014 № 3240-У.

Максимальный срок потребительского кредита и варианты его увеличения

Большинство клиентов банковских учреждений пользуются традиционными сервисами, такими как безналичные платежи и обслуживание банковских карт. Но иногда финансовая состоятельность клиентов вынуждает их обратиться в банк за потребительским кредитом.

Большинство финансовых учреждений охотно выдают такие займы потому, что по ним устанавливается высокий процент, и срок выдачи средств обычно не сильно большой. Чаще всего такой заем выдается сроком на 1 или 2 года.

Максимальный срок потребительского кредита – составляет 10 лет, но его могут получить только те клиенты, которые к моменту окончательной выплаты не достигнут пенсионного возраста. Самыми популярными считаются программы, в которых средства выдаются на 3-5 лет.

За это время у заемщика появляется реальная возможность исправить свое материальное положение, а также без нагрузки на собственный бюджет выплатить взятые в долг средства.

Цели долгосрочного потребительского кредита

Далеко не все банки соглашаются выдавать заем на длительный срок. В случае с краткосрочным займом обычно достаточно наличия положительной истории в любом финансовом учреждении.

Об этом мы уже говорили в статье «Получение займа на полгода».

Долгосрочный долг подразумевает под собой наличие хотя бы одного поручителя или залогового имущества.

Этим залогом не может стать покупаемый товар, на который гражданину потребовался заем.

Чаще всего долгосрочно клиентам нужны финансы на образование. Если речь идет о профессиональном, профильном образовании, то на его получение может потребоваться 6-7 лет.

Банки охотно выдают средства на подобные цели, так как профильный специалист, скорее всего, после окончания учебы будет обеспечен стабильной работой с достойной оплатой.

И выплачивать останется не так много.цели потребительского кредита

https://www.youtube.com/watch?v=6o8kv62jUvY

В случае, если цель получения денег не так очевидна, то в банке могут потребовать предоставить в залог недвижимость (читайте о том, как происходит оформление кредита под залог дома). При соглашении заемщика специалисты банка не интересуются дальнейшей судьбой денег, так как при невозврате будет составлен иск в суд.

После решения суда исполнительные приставы арестуют квартиру и продадут ее. Вряд ли найдется заемщик, который будет рисковать собственной недвижимостью, и решит не выплачивать потребительский кредит.

Чаще всего на такой шаг решаются люди, которые оказались в сложных жизненных обстоятельствах, например, если необходима дорогостоящая операция.

Размер потребительского кредита

Банки не ограничивают размер потребительского займа и устанавливают по нему выгодные проценты. Сбербанк предлагает своим клиентам 7,06% годовых. Если речь идет о рефинансировании, то ставка может колебаться от 12,9% до 21,9% годовых.

Обычно минимальная сумма кредита ограничивается стоимостью покупки, на которую она берется. Самыми популярными считаются займы от 15 000 рублей (в Москве от 45 000 рублей). Получить такую сумму может клиент, достигший 18-летнего возраста, не имеющий проблемной истории.

В случае с мужчинами, молодой человек не должен быть допризывного возраста.

При наличии полного пакета документов, сроки принятия решения обычно составляют не более нескольких часов.

Если же у сотрудников аналитического отдела, которые принимают решение о выдаче кредита, остаются вопросы, заемщика могут попросить предоставить дополнительные документы.

Например, могут потребоваться копия трудовой книжки или справка из налоговой о доходах за последние полгода.

Чем крупнее сумма займа, которую рассчитывает получить заемщик, тем больший пакет документов вправе потребовать банк.

Везде существуют исключения, узнайте об этом в статье «Кредит без залога на 5 млн и 10 лет».размер кредита

Максимальный срок и его увеличение

Существует два варианта – рефинансирование (перезаключение с банком договора на более выгодных условиях) и продление максимального срока кредита (таким образом уменьшается ежемесячный платеж, и заемщику легче его гасить). Для того, чтобы заключить с банком договор о рефинансировании достаточно предоставить доказательства временной неплатежеспособности, например, справку об увольнении, или выписку из бухгалтерии об уменьшении зарплаты.

Договор рефинансирования подписать с банком сложнее (читайте больше о том, как оформить рефинансирование кредита), чем договориться об увеличении максимального срока кредитования.

Чаще всего банкам не выгодно менять условия, согласно которым заемщик уже платит. А вот максимальный срок является взаимовыгодным для обеих сторон. Банк продолжает получать прибыль, а заемщик в месяц платит меньше.

Обычно в банке соглашаются увеличить максимальный срок выплат на 1-3 года.

Если кредит был краткосрочным, то продлить выплаты вдвое не получится, скорее всего банк согласится продлить кредит на 6 месяцев. Если же кредит был на 7-10 лет, то можно рассчитывать на отсрочку на 2-3 года. При этом, необходимо учитывать, что за это время банку будет выплачено больше процентов, и необходимо оценивать такое решение с точки зрения финансовой выгоды.увеличение срока кредита

Возможные причины отказа в выдаче потребительского кредита

Большинство заемщиков получают одобрение Сбербанка или другой финансовой организации, если предоставляют полный пакет документов и сообщают в анкете правдивые сведения.

Но существуют случаи, в которых банк отказывает в предоставлении кредита:

- неполный пакет документов;

- отсутствие в паспорте фотографии;

- подозрение на мошенничество с документами;

- предоставление неправдивых сведений;

- очевидные несоответствия в заполненной анкете;

- наличие отрицательной истории займов в Сбербанке или любом другом финансовом учреждении (читайте также , как происходит получение займа без кредитной истории).

Если же документы оформлены должным образом, и заемщик соответствует требованиям, выдвигаемым банком, то решение о предоставлении необходимой суммы принимается очень быстро.

В таком случае клиент вправе рассчитывать на максимальную сумму. Далее средства переводятся на безналичную карточку заемщика в течении 30 дней с момента одобрения заявки по кредиту.

https://www.youtube.com/watch?v=igaQMwvmV1I

Финансовые обязательства заемщика перед банком наступают после фактического получения денег на карточку, а не после одобрения решения о выдаче. До момента начисления суммы заемщик вправе обратиться в банк и аннулировать свое заявление.

Где взять кредит на длительный срок?

Оформить долгосрочный кредит банка достаточно сложно. Эта услуга доступна не каждому клиенту. Российские банки редко выдают кредитные средства на длительное время без подтверждения платежеспособности или обеспечения. В связи с этим люди испытывают некоторые трудности в приобретении автомобиля или жилья.

Благодаря появлению новых кредитных программ граждане могут получить денежные средства в кредит сроком до 20 лет с минимальной процентной ставкой. При этом крупные финансовые учреждения предусматривают возможность выдачи до 15 000 000 рублей под залог имущества. Пользуясь такими кредитными программами, клиенты получают массу преимуществ.

Какие сроки считаются длительными?

Все кредиты в зависимости от срока бывают:

- краткосрочными – период кредитования до 1 года;

- среднесрочными — от 1 года до 3 лет;

- долгосрочными.

Долгосрочные кредиты – это выдача кредитных средств банковской организацией на определенных условиях и под процентную ставку клиентам на срок более трех лет.

В России потребительский кредит на длительный срок без залога можно взять максимум на 5 — 7 лет.

Более долгосрочные займы (до 20-30 лет) банки обычно выдают на определенные цели: на покупку и строительство жилья, приобретение автомобиля, развитие бизнеса и другие направления.

Замечание. Чем выше срок, тем больше процентная ставка по кредиту. Соответственно, целевые кредиты не стоит брать на покупку недорогих вещей, например, бытовую технику или сотовые телефоны.

Виды долгосрочных кредитов

Финансовые организации России предлагают заемщикам несколько видов долгосрочных кредитов:

- ипотека (максимальный срок до 30 лет);

- автокредит (максимум – 10 лет);

- залоговый кредит под имеющуюся недвижимость (до 5 лет);

- кредит на покупку земельного участка (до 30 лет);

- потребительский кредит (до 5-7 лет);

- кредит на развитие ИП (максимум до 10 лет).

Все вышеперечисленные кредиты, за исключением потребительского, банки выдают под залог. В качестве залога могут быть: земельный участок, транспортное средство или недвижимость.

В сфере микрозаймов долгосрочными являются кредиты сроком более 1 месяца. Взять их проще, но полная стоимость кредита выходит дорого, потому что проценты по долгосрочному кредиту высокие.

Микрофинансовые организации денежные средства перечисляют мгновенно, причем состояние кредитной истории не имеет никакого значения.

Данные займы пользуются популярностью у студентов, неофициально работающих граждан, пенсионеров и людям, которым срочно нужны деньги.

Кому выгодны долгосрочные кредиты?

Для того чтобы взять кредит на длительный срок,заемщику необходимо точно просчитать необходимую сумму, а также выбрать более лояльную кредитную программу с пониженной процентной ставкой. Важно учитывать свои финансовые возможности и текущие обстоятельства для комфортного погашения кредита.

Гражданам часто для реализации серьезных планов не хватает собственных средств. Для того чтобы получить максимально возможную сумму нужно взять долгосрочный кредит. Это позволит клиентам приобрести дорогостоящие материальные блага.

Банки более заинтересованы в выдаче долгосрочных кредитов, чем краткосрочных, потому что для них это более выгодный вариант.

Выбирая срок кредитования, следует помнить: чем выше период кредитования и меньше сумма ежемесячных платежей, тем больше процентов придется заплатить финансовой организации.

Не стоит тянуть с оплатой ипотеки на все 30 лет, по возможности лучше закрыть кредит в течение 10 или 15 лет.

https://www.youtube.com/watch?v=0ZKUsnSlSjs

Долгосрочность кажется выгодной на первый взгляд, но в таких условиях клиенты значительно переплачивают проценты. Из-за длительности срока увеличивается риск не оплаты кредитных обязательств.

Поэтому для перестраховки от инфляции банки увеличивают годовые ставки и составляют аннуитетные графики платежей, то есть заемщик производит ежемесячные взносы в определенную дату одинаковыми суммами.

Тем самым вначале гасятся проценты, а только потом – основной долг по кредиту.

Рекомендуем прочитать: Кому дают кредит с плохой кредитной историей?

Когда кредиты на длительный срок выгодны?

В некоторых случаях долгосрочные кредиты имеют преимущества:

- Их оформляют те, кто хочет получить огромную денежную сумму. Увеличение периода кредитования позволяет рассчитывать на более приличные денежные займы, сумма которых зависит от дохода клиента.

- Для семей, не имеющих собственного жилья, ипотека по льготной государственной программе является хорошим решением проблемы.

- Выгодно взять кредит на длительный срок фермерам и предпринимателям для приобретения оборудования, техники, земельных участков и зданий. В этом случае покупаемое имущество будет являться залогом.

- Долгосрочным кредитованием часто пользуются крупные предприятия для погашения производственных затрат.

Замечание. Финансовые организации своим клиентам предлагают практически схожие кредитные программы, но с разными условиями. Можно оформить кредит онлайн на длительный срок, при этом, самостоятельно выбирая сумму и комфортный ежемесячный платеж. Также долгосрочные кредиты выдаются непосредственно на карту для большего удобства клиентам.

Требования банков при оформлении долгосрочного кредита

Многие клиенты считают, что при предоставлении залога они без проблем смогут оформить долгосрочный кредит. На самом деле, кроме залогового обеспечения, необходимо иметь официальное место работы и стабильный источник доходов. Банк одобрит выдачу кредита, только если будет уверен в стопроцентной платежеспособности заемщика.

Условия

Чтобы оформить долгосрочный кредит клиент должен соответствовать следующим условиям:

- Гражданство РФ.

- Возраст от 21 года до 65 лет (в некоторых банках до 70 лет).

- Предоставление обеспечения.

- Приобретение страхового полиса.

- Наличие хорошей кредитной истории.

- Официальное трудоустройство.

- Получение зарплаты в течение 6 месяцев.

При предоставлении в залог земельных участков, транспортных средств или недвижимости кредит на длительный срок можно оформить под маленький процент. Это обусловлено тем, что снижается кредитный риск по займам. В случае неуплаты по кредитным обязательствам банк конфискует залоговый объект.

Замечание. Для участников зарплатных проектов предоставляются особые условия: предоставление минимального пакета документов и сниженные процентные ставки.

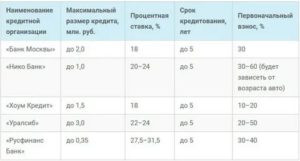

ТОП 10 банков с выгодными условиями

Не все банки работают с долгосрочными кредитами и чтобы не терять время желательно заранее выбрать кредитную организацию. Оформление кредита на долгий срок лучше осуществлять в проверенных банках. Это позволит избежать различных трудностей с платежами в дальнейшем.

Тинькофф

Здесь можно оформить кредит наличными на карту без посещения банка на длительный срок.

Самая максимальная сумма – 15 миллионов рублей.

Преимуществом является минимальный пакет документов. Кредит можно взять нецелевой. Необходим залог недвижимости.

Предел годовой ставки – 24,9%.

Максимальный срок – 36 месяцев.

За карту платить ничего не нужно до тех пор, пока действует кредит.

Оформить онлайн-заявку на кредит в Тинькофф

Альфа-Банк

При оформлении долгосрочного кредита ставка достигает до 23,5%.

Есть возможность подать заявку онлайн.

Комиссии за выдачу наличных отсутствуют.

В этом банке нет необходимости в обеспечении: залоговом или поручительстве.

https://www.youtube.com/watch?v=Grvia4QheLQ

Ведение счета бесплатно.

Максимальная кредитная сумма составляет 4 000 000 рублей, а срок – до 5 лет.

Подтверждение дохода не требуется. Для участников зарплатных проектов действуют льготные кредитные условия.

Кредит можно получить в день оформления.

Оформить онлайн-заявку на кредит в Альфа Банке

СовкомБанк

Преимуществом банка являются низкие процентные ставки. При целевом кредите максимальная ставка составляет 18,9%.

Сумма кредита выдается в пределах 400 000 рублей сроком до 5 лет.

Предусматривается досрочное погашение без каких-либо комиссий.

Отношение к клиентам лояльное. Рассматривается заявка за сутки, а выдача происходит в течение 2-5 дней. Желательно подтверждение дохода.

Оформить онлайн заявку на кредит в Совкомбанк

СКБ Банк

Максимальный срок выдачи кредита-60 месяцев.

Сумма выдается до 1 300 000 руб.

От предоставления документов, подтверждающих доход, зависит процентная ставка (максимум 23,5%).

Заявка рассматривается 2 дня.

Оформить онлайн заявку на кредит в СКБ Банк

Росбанк

Преимуществом является довольно высокая сумма кредита 3 миллиона рублей.

Решение принимается мгновенно за 15 минут.

Отсутствуют комиссии на выдачу и оформление кредита.

По заявлению предусмотрено частичное и полное погашение.

Ставка от 9,99 до 19,9%.

Оформить кредит в Росбанке

УБРиР

Кредит выдается до 1 000 000 рублей максимум на 7 лет.

Преимуществом кредитной организации является минимальный пакет документов и быстрое принятие решения.

Ставка доходит до 29,9%.

Для пенсионеров предусмотрены льготные условия – процентная ставка 16% годовых.

Оформить онлайн-заявку на кредит в Уральском банке

Восточный Экспресс

Можно оформить кредит онлайн на длительный срок, не посещая офис банка.

Большой выбор кредитных программ.

Максимальный срок выдачи 5 лет, а верхняя граница кредита 3 000 000 рублей.

Ставка в пределах от 9,9% до 24,9%.

Для получения необходим паспорт и документ для подтверждения дохода.

Оформить кредит в банке Восточный Экспресс

Райффайзен банк

Кредит на длительный срок выдается как наличными, так и на карту.

Период кредитования составляет от 1 года до 5 лет.

Сумма займа ограничивается 2 000 000 рублей.

Залог и поручительство не требуется.

Обязателен документ для подтверждения дохода.

Предлагаются дополнительные услуги: кредитная карта и страховая программа.

Оформить кредит в Райффайзен банке

ХоумКредит

Кредит легко оформить удаленно, подав онлайн-заявку.

Процентная ставка составляет от 9,9 до 24,9%.

Максимальная сумма для клиентов банка – 1 миллион рублей сроком до 7 лет.

При получении кредита необходим только паспорт.

Заявка рассматривается в течение 2 часов.

Оформить кредит в Хоум Кредит

Ренессанс Кредит

Сумма кредита ограничена 700 тыс. рублей.

Максимальный срок – 60 месяцев.

Процентная ставка до 24,9%.

Отсутствие комиссий при оформлении и получении займа.

При предоставлении большего пакета документа банк снижает ставку.

Оформить кредит в банке Ренессанс Кредит

Как выгодно гасить долгосрочный кредит

В кредитных организациях предусмотрены 2 схемы погашения кредита: аннуитетная и дифференцированная. Второй способ намного выгодней для клиентов, потому что переплата составит на 25-35% меньше, чем аннуитет.

Рекомундуем прочитать: Кредит под залог недвижимости

На сегодняшний день многие банки предпочитают составлять графики с аннуитетными платежами, так как им это более выгодно. Клиент должен платить определенную банком одинаковую сумму в установленную дату.

Замечание. Для того чтобы уменьшить переплату, заемщикам желательно вносить досрочные платежи. Это позволит им уменьшить как сумму основного долга, так и ежемесячный платеж.

В заключении можно сделать вывод: долгосрочное кредитование является выгодным предложением. Это замечательная возможность, не имея собственных средств, приобрести автомобиль или недвижимость уже сегодня.

Каков максимальный срок потребительского кредита в банке и МФО – как узнать на сколько дадут займ?

Еще несколько лет назад максимальный срок потребительного кредита был не более 3-5 лет. Сегодня ведущие банки предлагают более длительное кредитование. Деньги можно использовать для приобретения товаров, услуг, погашения других займов. Но есть нюансы, о которых поговорим ниже.

Как узнать на сколько дадут кредит

Наиболее простой способ узнать, насколько большой кредит можно взять, это воспользоваться кредитным калькулятором. Для этого нужно зайти на сайт интересующего банка, перейти в раздел потребительских кредитов и выставить сроки, сумму, ежемесячный доход.

В зависимости от введенных параметров калькулятор рассчитает сумму долгосрочного кредита. Это будет примерным значением, поскольку окончательное решение принимает кредитный менеджер после рассмотрения заявки и документов.

Он вводит данные заемщика в автоматизированную систему, после чего программа подсчитывает максимальные суммы и сроки.

https://www.youtube.com/watch?v=71IecHPRtgw

Вот основные факторы, которые берутся в расчет:

- размер зарплаты (если есть дополнительные источники дохода, они также учитываются и играют положительную роль при определении суммы займа);

- персональные данные: стаж работы, есть ли иждивенцы, возраст;

- другие оформленные кредиты и займы;

- кредитная история;

- на какой срок заемщик хочет получить ссуду.

Если заемщик получает серую зарплату, то в большинстве банков этот доход не учитывается. В таком случае стоит обратить внимание на программы без справок о доходе (по паспорту и СНИЛС) либо обратиться в МФО.

В основном сроки зависят от уровня дохода, а вторым фактором является наличие долговой нагрузки.

Если у заемщика уже оформлен кредит или займ, это значительно снижает размер ссуды, которая рассчитывается по формуле: Сумма дохода*0,4- долговая нагрузка= максимальная сумма, где 0,4 – это 40% от общего дохода.

Кредит не должен быть больше, чем 40% бюджета, но и здесь есть нюансы. Чем выше доход человека, тем большую сумму он может получить в кредит – до 50-70% от общего дохода, так как остатка хватает для покрытия базовых расходов.

Минимальный срок потребительского кредита: как не испортить себе кредитную историю

Под сроком кредитования понимают временной период, который пройдет от получения денег до полного их возвращения с процентами. Различают категории:

- Долгосрочные – от пяти лет.

- Среднесрочные – на год до пяти лет.

- Краткосрочные – до 12 месяцев.

В зависимости от срока будет отличаться цель и сумма займа. Минимальным сроком потребительского кредита будет 1 месяц. В МФО занимают деньги всего на несколько дней, но это уже не кредит, а заем.

Краткосрочными кредитами называют экспресс или оформляют кредитные карты на 1-3 месяца. Для них не нужно предоставлять доказательства финансовой состоятельности или обеспечение. Максимальный срок обслуживания от года до двух лет.

Каков максимальный срок потребительского кредита

Какой может быть максимальный срок потребительского кредита? Взять долгосрочный кредит можно на 20 лет и даже более, если оформить нецелевой займ под залог недвижимости или автомобиля, поскольку материальные ценности являются надежным предметом залога. Банк имеет гарантию возврата средств, и в случае неуплаты долга права на реализацию имущества перейдут финансовому учреждению. При данном займе берут и гораздо большие суммы.

Если заемщик хочет оформить кредит наличными на длительный срок, то максимальный срок кредита не будет превышать 5-7 лет. Сумма, которую выдаст банк, не велика – до двух и трех млн р.

Чтобы получить ссуду, потребуется показать справку с места работы с указанием дохода. Иногда для одобрения привлекают поручителей. Автокредитование тоже оформляется сроком до 5-7 лет, но есть исключения.

Остановимся подробнее на максимальных сроках в зависимости от способа и целей.

Целевой кредит

Это заем, который предоставляется человеку на личные нужды. Сюда входит:

- оплата обучения;

- приобретение бытовой техники;

- покупка электроники;

- покупка лекарств;

- оплата туристических услуг;

- медицинских услуг;

- ремонт и др.

Отличительной особенностью является то, что в заявке на кредит кандидат указывает, на что потратит деньги, а затем доказывает банку, что средства ушли по назначению, а не на другие цели. Подтверждаются расходы чеками и квитанциями. Использовать деньги не по назначению запрещается.

Обычно деньги выдают не на руки, а переводят на счет продавца, и подтверждать расходы чеками уже не требуется. Часто оформить кредит предлагают в торговых точках приобретения товаров. Многие компании заключают договора на сотрудничество с конкретными банками, предлагая простую схему оформления. Заемщику потребуется заполнить заявку.

Как правило, условия по целевому кредиту следующие:

- срок до 7 лет, минимальный – 3 месяца;

- процентная ставка с учетом расходов в среднем 21%;

- сумма от 30 тыс. до 5 млн р.

Для получения денег заемщику потребуется комплект документов, состоящий из паспорта, 2-НДФЛ справки и копии трудовой книжки. Некоторые банки предоставляют возможность подать документ на замену, если нет бумаги о доходах или копии из трудовой книжки. Так, подают выписку из нее и справку от работодателя с указанием зарплаты.

Нецелевой кредит

Такой займ предполагает неограниченное использование средств. Еще его называют кредитом на неотложные нужды. В анкете заемщика могут попросить указать, на что он потратит деньги, но отслеживать достоверность сведений никто не будет, поэтому человек может указать любую трату.

https://www.youtube.com/watch?v=pahCnLBPLog

При выборе данного типа кредитования заемщика будут тщательно проверять. Риски отказа возрастают в сравнении с целевым займом. Как следствие, банк завышает процентную ставку, присутствуют комиссии. Главный бонус — чеков о растратах предоставлять не нужно.

Часто его оформляют сроком, не превышающим 5-7 лет, но есть исключения. Например, «МКБ» позволяет занять от 50 тыс. р. до 3 млн р. на 15 лет, при этом не предоставляется залог. Рефинансирование с аналогичными условиями. Ставка по программам начинается от 10,9% годовых.

Условия кредитования на большой срок

Как выяснили, максимальный срок кредита для потребительских целей 5-7 лет. Такие же сроки действуют при программе рефинансирования, когда заемщик берет в долг у банка для погашения ранее оформленных кредитов в том же или других банках.

Но есть один потребительский займ, который позволяет взять деньги на гораздо больший срок. Например, в «Сбербанке» России до 20 лет. Это нецелевой кредит под залог недвижимости.

Деньги заемщик тратит на свое усмотрение, а взамен заложит материальные ценности, которые оформлены в его собственность. Подойдет квартира, дача, земельный участок, автомобиль – конкретные условия зависят от банка.

Вот общие параметры для заключения договора потребительского кредита на долгий срок:

- Для получения средств потребительский кредит оформляется с обеспечением.

- Максимальный срок не превышает 20 лет.

- Можно занять крупную сумму, до 10-15 млн р.

- Процентная ставка начинается от 9-13% годовых.

- Выданная сумма зависит от стоимости жилья, она не превышает 60-70% цены недвижимости.

- Недвижимость должна отвечать требованиям банка: быть ликвидной, расположена в доступном месте, не иметь аварийного состояния.

Кроме того, должны быть соблюдены требования, выдвигаемые к заемщику. Чаще всего нужно иметь официальную работу с достаточным стажем и заработной платой. При рассмотрении заявки учитывается наличие иждивенцев, долговой нагрузки (ранее выданные кредиты). Эти моменты могут снизить сумму кредита и его максимальный срок.

Особенности кредитов в МФО

МФО позволяет заемщикам получать средства в момент обращения. У них нет банковской лицензии, и они не могут выдавать кредиты населению. Средства, которые человек получает из организации называют займами.

Микрофинансирование регулируется центральным Банком России.

Институт выдает лицензии на финансовую деятельность, поэтому интересующую компанию нужно проверить в списках ЦБ на их официальном сайте, чтобы не попасть к мошенникам.

МФО имеют как достоинства, так и недостатки. Преимуществом является быстрое получение денег, а недостатком – начисление высоких процентов. Чаще их выставляют за сутки, а не месяц, как в банках.

Есть отличительные особенности займов от других.

В первую очередь, это мгновенность перевода, за считанные минуты человек может выбрать сумму, заполнить форму и проверить баланс карточки, на который поступит займ.

Клиенту нужно минимум документов – одного паспорта достаточно. Использование займа позволит человеку исправить его КИ при условии погашения последнего кредита.

Если банк предоставляет фиксированные условия, то в микрофинансовых учреждениях они гибкие – чем больше заемщик обращается в компанию, тем ниже ему предлагают ставку и дольше срок кредитования, но не во всех случаях.

Средства переводят на любую из карточек российского банка.

Получить деньги человек может как в офисе, сразу оформив займ, так и удаленно, через сайт компании.

Несмотря на то что в сервисах включена возможность получить деньги разными способами (наличными через банкомат, в кассе банка, переводом на расчетный счет и др.

) наиболее популярным способом сегодня является перевод на карточку. Рассмотрим требования, которые должен соблюсти заемщик для получения средств.

Требования

В России деятельность МФО регулируется ФЗ РФ №151 от 2.07.10 г., где прописаны требования к физическим лицам для получения средств. Они включают:

- российское гражданство;

- совершеннолетие;

- регистрацию по месту жительства (предоставляют и временную прописку);

- наличие дохода;

- быть постоянным клиентом микрофинансовой организации.

Исходя из этого заметно, что базовые условия оформления для кредита в банке и займа в МФО схожи, отличается лишь последний пункт – быть постоянным клиентом одной из компаний. Также требования к заемщику в таких организациях значительно ниже, чем в банках. Кредит выдается без справок о доходе и без проверок места работы.

Здесь можно взять кредит сразу переводом на карту без отказа, потому кредитная история не имеет значения, как и месячный доход клиента. Кроме того, деньги переводят срочно и без залога – заемщик не рискует своим имуществом. В обмен на эти привилегии приходится платить высокие проценты. Каждый клиент должен оценить, чем он сможет рискнуть.

Далее поговорим о самых больших сроках кредита в МФО.

Сроки

Если нужно оформить займ на долгий срок, то каким он будет? Ранее компании не позволяли гражданам оформлять их более чем на год. Сегодня ситуация изменилась. Есть ряд организаций, которые одалживают деньги на срок сопоставимый с банками.

ОТП «Финанс» предлагает населению нецелевые займы на 1-5 лет. Сумма небольшая – миллион рублей максимум, а процентная ставка исчисляется сутками – от 0,04% за день. МФО «Мск Money» выдает займы на максимальный срок – 1800 дней, почти 5 лет, а сумма больше – до двух млн р.

с такой же ставкой, как у «Финанса».

«Быстроденьги» оформляют с залогом автомобиля. Максимальный срок – 730 дней. Если заемщик впервые обращается в организацию, ставка 0%, для постоянных клиентов 0,24% в день. Сумма займа не может превысить миллион рублей.

https://www.youtube.com/watch?v=QYC4ZjP1P8U

Гораздо больше фирм, предлагающих кредиты до года. Среди них Kviku – это сервис, предоставляющий виртуальную карту. Идеально подойдет для интернет-покупок. Первый займ с нулевой процентной ставкой, а затем от 0,08% за день.

Не выдают больше двухсот тысяч. Сервис «До зарплаты» также кредитует не более 12 месяцев под залог ТС и с процентной ставкой от 0,2% за сутки. В целом, МФО очень много, и можно найти наиболее подходящую по условиям и срокам.

Оформление

Если выбрать способ оформления с личным посещением – за заемщика все сделает консультант. Потребуется написать заявление, прийти с паспортом и сразу получить деньги. Рассмотрим, как оформлять займы в МФО быстро, не выходя из дома. Например, с переводом онлайн на карту.

Сначала нужно выбрать сервис. Поскольку каждый из них чем-то отличается, то подойдут сайты, подбирающие кредиты онлайн. Они содержат в себе данные о всех организациях.

Порталом пользуются как кредитным калькулятором, только по программам МФО. Выставляются желаемые условия (сроки, тип перевода, сумму, ставку за сутки) и в результате выйдут наиболее подходящие организации.

Один из таких сервисов — moskva.bankiros.ru.

После того, как заемщик определится с компанией, нужно зайти на ее сайт и оставить заявку. Обычно эту кнопку легко найти, так как они привязаны к главной странице сайта с кредитным калькулятором. Выставляются желаемые условия и сразу начинается оформление на карту онлайн.

Пользователь заполняет анкету с личными данными, паспортом и номером мобильного. Чаще всего в системе требуется и регистрация аккаунта, с которого потом возвращается долг. Помимо прочего требуется указать информацию о доходе. Допускается как официальный источник, так и дополнительный заработок, не учитывающийся налоговой службой.

Затем нужно загрузить свою фотографию на сервис, которая стоит в паспорте, а также сам скан паспорта в развороте или фото с раскрытой главной страницей. После всех процедур остается отправить заявку на рассмотрение и дождаться перевода средств.

Внимание! На данных сервисах оплата кредита требует еженедельных отчислений, а не как в банке – раз в месяц.

Несмотря на то что есть много способов, как погасить задолженность, некоторые сервисы предоставляют 2-3 для оплаты. Будьте внимательны при выборе компании. Вот способы погашения долга:

- при личном посещении отделения;

- с помощью курьера;

- через сервисы денежных переводов;

- с помощью электронного кошелька;

- с банковской карточки, куда поступили средства или с другого пластика;

- со счета в банке;

- через платежные терминалы.

Некоторые компании позволяют погасить займ досрочно, но в большинстве к этой опции относятся негативно. В банке же, наоборот, проблем не возникнет. Кроме того, заемщикам стоит быть готовым к тому, что микрозайм одобрит гораздо меньшую сумму, чем рассчитывал клиент.