Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет кредитная карта Сбербанка, которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты.

Льготный период или бесплатный период кредитной карты — это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита.

Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

- Нюансы и определение льготного периода карты

- Своевременный возврат кредитных наличных средств в рамках льготного периода

- Можно ли совершать покупки после окончания отчетного периода?

- Какую сумму мне нужно заплатить в этом месяце, если я тратила деньги после отчетного периода?

- Как перевести деньги с кредитной карты на дебетовую карту Сбербанка?

- Какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

- Как увеличить кредитный лимит по карте Сбербанка?

- Как без комиссии снять деньги с кредитной карты Сбербанка

- Как узнать размер кредитного лимита по кредитной карте Сбербанка

- Льготный период по кредитной карте Сбербанка: как правильно рассчитать, когда возобновляется, примеры

- Кредитные карты Сбербанка со льготным периодом

- Кредитная карта Сбербанка – льготный период

- Как рассчитать льготный период кредитной карты

- Как правильно пользоваться льготным периодом

- Методы продления льготного периода

- Советы для клиентов Сбербанка

- Золотая кредитная карта немного о ней

- Отзывы о кредитных продуктах Сбербанка

- Кредитная карта Сбербанка на 50 дней без процентов

- Виды кредитной карты на 50 дней без процентов в Сбербанке

- Льготный период по карте

- Кредитный лимит по карте

- Условия к заемщику

- Необходимые документы

- Как получить кредитную карту Сбербанка на 50 дней

- Как оформить

- Как активировать

- Как пополнить карту

- Бонусы по карте

- Кэшбэк

- Как закрыть кредитную карту Сбербанка на 50 дней

- Преимущества и недостатки карты от Сбербанка

Нюансы и определение льготного периода карты

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла…. Каких 50 дней? С какого числа?

Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода — 50 дней, в реале же эта цифра разнится в пределах 20 — 50 дней.

Необходимо запомнить одну вещь — отчетный период начинается с того момента, когда вы активировали карту.

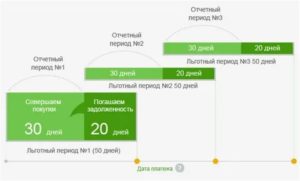

Итак, льготный период состоит из двух этапов:

1 этап — отчетный период, длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий — второй этап.

2 этап — это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период.

Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке.

Нагляднее будет рассмотреть правила пользования кредитной карты на примере:

Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку.

В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней — это будет 27 июня включительно.

Вторая ситуация — вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).

Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

Для вашего удобства на сайте Сбербанка есть сервис, который позволяет посчитать льготный период в каждом конкретном случае и вашу экономию, если вы погасите задолженность по кредитному остатку своевременно.

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Своевременный возврат кредитных наличных средств в рамках льготного периода

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.

Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.

https://www.youtube.com/watch?v=nVFoPFsjuV8

Что делать, если я не успеваю оплатить кредитный долг по карте в срок?

Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты — в случае невозможности погасить задолженность по кредитке в срок — достаточно внести минимальный обязательный платеж — 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период — ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

Можно ли совершать покупки после окончания отчетного периода?

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.

Какую сумму мне нужно заплатить в этом месяце, если я тратила деньги после отчетного периода?

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.

Как перевести деньги с кредитной карты на дебетовую карту Сбербанка?

Перевести деньги с карты на карту можно с помощью сервиса Сбербанк Онлайн, но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.

Какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке — комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.

Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Как без комиссии снять деньги с кредитной карты Сбербанка

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта — Электронный кошелек — Наличные. Комиссия в таком случае составит около 1,75%.

Как узнать размер кредитного лимита по кредитной карте Сбербанка

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом:

- Отправив СМС на номер 900 (Отправьте СМС с текстом «БАЛАНС 1234» на номер 900, где 1234 — последние 4 цифры карты)

- В приложении для смартфонов Сбербанк Онлайн

- В личном кабинете сервиса Сбербанк Онлайн (В личном кабинете Сбербанк Онлайн вы можете узнать остаток средств, размер кредитного лимита, а также дату и сумму платежа по карте)

- Запросив баланс в банкомате

Льготный период по кредитной карте Сбербанка: как правильно рассчитать, когда возобновляется, примеры

Льготный период кредитной карты Сбербанка подразумевает срок пользования заёмными средствами без уплаты процентов.

Данное финансовое учреждение предлагает клиентам такую услугу длительностью до 50 дней.

Для этого можно оформить карты Виза и Мастеркард разных уровней.

Кредитные карты Сбербанка со льготным периодом

Финансовые учреждения предлагают клиентам услуги по кредитованию в виде пластиковых карт. Такие ссуды пользуются сегодня большой популярностью среди населения, т.к. имеют весомые преимущества.

https://www.youtube.com/watch?v=Grn5mAIitbs

С помощью кредитки можно оплатить покупку в торговом центре или в интернет-магазине. При возникновении потребности в денежных средствах со счёта можно снять наличные.

Банки, с целью привлечения новых клиентов, разрабатывают различные программы, которые предоставляют владельцу дополнительные возможности и облегчают условия пользования кредитом.

Такой же политики придерживается и Сбербанк. Он разработал множество карт с льготным периодом 50 дней, которые рассчитаны на различные слои населения.

Данная услуга предлагается молодым людям, которые не достигли 30 лет и имеют постоянное место работы со стабильной заработной платой. Без внимания не остались и студенты, получающие стипендию, а также пенсионеры.

Среди карт Сбербанка можно выделить «Подари жизнь», 0,3% от каждой покупки, совершённой по безналичному расчёту с помощью кредитки перечисляется на благотворительность.

Visa Gold отличается выгодными условиями для клиента. Все владельцы карты Виза Голд получают кешбэк от потраченных на покупки денег.

Сбербанк предлагает клиентам также карту Моментум. Она выдаётся мгновенно, не является именной и менее защищена, чем остальные. Плата за обслуживание этой карты отсутствует. Кредитный лимит на ней ограничен размером 120 000 рублей.

Большой популярностью пользуется карта Виза Классик, которая участвует во всех акционных программах.

Какая карта Сбербанка лучше — Виза или Мастеркард? Читать статью на сайте

Кредитная карта Сбербанка – льготный период

Кредитная карта Сбербанка имеется у многих жителей РФ. Пользоваться ею чрезвычайно удобно. Благодаря имеющемуся на ней лимиту, не придется занимать денежные средства у родственников и знакомых. Занять деньги у банка можно на несколько дней или недель.

Это зависит от предоставленного кредитного лимита. Что такое кредитный лимит именно в Сбербанке понятно не каждому человеку. Разобраться в этом вопросе довольно просто, причем сделать это нужно как можно быстрее. Благодаря этому удастся избежать просрочек, которые грозят штрафами.

Льготный период кредитной карты Сбербанка рассчитывается особым образом.

Как рассчитать льготный период кредитной карты

Максимальный льготный период карточек Сбербанка составляет 50 дней календаря. В течение этого периода проценты на средства не начисляются.

Если человек рассчитался с помощью карточки за услуги, а также покупки, тогда он смело может рассчитывать на эти 50 дней ЛП.

Но если были получены наличные деньги с карточки на банкомате или в кассе, или же средства были переведены, а также проиграны в интернет-казино, тогда человеку придется платить проценты с самого первого дня, когда это произошло. То есть на ЛП нельзя рассчитывать в этом случае.

Некоторые люди считают, причем абсолютно напрасно, что ЛП или заветные 50 суток отсчитываются со дня сделанной покупки. Но в Сбербанке другие правила. Там срок ЛП рассчитывается совсем по-другому.

Нужно помнить, что 50 суток – это самый максимум, на который можно рассчитывать. Вовсе не обязательно человеку предоставят именно 50 дней, скорее всего, намного меньше, то есть 10, 20, 30 или же 40.

Нужно произвести несложный самостоятельный расчет, чтобы не пропустить окончание ЛП.

Важной цифрой является дата отсчета. Она указывается на ПИН-конверте, когда клиент непосредственно получает карту Сбербанка в отделении. Дата отсчета – это самое начало ЛП.

Рассчитать льготный период по кредитной карте Сбербанка получится легко, если разобраться в том, как это делается. Рассмотрим конкретный пример. Если на полученном в отделении ПИН-конверте написано, что отчетный день пятое число месяца.

Тогда 50 дней календаря отсчитываются именно с этой даты, и ни с какой другой. Соответственно, отчетный период кредитования составляет 30 или 31 день, то есть до пятого числа следующего месяца.

Так как ЛП – это 50 суток, то остается еще 20 дней, на которые приходится период погашения полученных средств. Крайняя дата, когда можно погасить кредит, чтобы не были начислены проценты – 25 число месяца. Это в данном приведенном примере.

https://www.youtube.com/watch?v=pMcgmswxEvU

Теперь как рассчитать ЛП по кредитной карте Сбербанка. Самый минимальный ЛП составляет 20 дней, а максимальный 50 дней. Рассмотрим еще примеры того как произвести расчет ЛП, если дата отсчета – пятое число каждого месяца.

Пример №1

Покупка была произведена 10 июня. В этом случае до 5 июля остается 25 дней. Также не нужно забывать, что можно рассчитывать еще на 20 дней, которые остаются до 25 июля. ЛП составляет 45 дней.

Пример №2

Покупка была осуществлена 28 августа. Тогда остается еще 7 дней до 5 сентября и еще 20 дней. Рассчитывается ЛП так 7 дней плюс 20 и получается всего 27 дней. Чтобы у человека осталось как можно больше времени, когда можно не возвращать долг, покупки или оплату услуг нужно осуществлять в самом начале ЛП.

Люди часто не могут понять не только того сколько времени длится ЛП, но и то сколько нужно вернуть банку, чтобы у финансового учреждения не было никаких претензий.

Отчетный период – вот главный ориентир в этом вопросе. Нельзя тянуть с возвратом средств дольше, чем он длится.

Клиент Сбербанка вполне может продолжать тратить имеющиеся на карте средства в период погашения средств. С их возвратом можно будет подождать.

Можно рассмотреть еще один замечательный пример, который наверняка будет интересен читателям. Шестого августа картой в магазине была оплачена сумма на 5 тыс. рублей. А 26 августа с карточки потратили 2000 рублей.

8 сентября была потрачена сумма в 500 рублей. Вернуть деньги в банк нужно до 25 сентября, чтобы потом не отдавать долг с процентами нужно 7000 рублей, то есть 5. тыс. + 2 тыс. остается 500 рублей. Их нужно возвратить до 25 октября.

Эти средства уже входят в другой ЛП.

Существует отчет по карте, который обновляется каждый месяц. Клиенту будет удобно ориентироваться по нему. Получить такой отчет не составит труда, если воспользоваться интернетом. Клиенту понадобится электронная почта для этого. Другой метод получения отчета – это самостоятельный поход в банк.

Когда человек составляет заявление на то, чтобы получить кредитную карту, он сам может указать метод, по которому удобно будет получать отчет. Установленный метод можно изменить, если обстоятельства изменились и есть желание выбрать другой способ. Сам по себе способ не поменяется.

Для осуществления этого действия нужно обратиться в Сбербанк с соответствующим заявлением. Человеку необязательно нужно тратить средства с карты в течение месяца. Если ничего потрачено не было, значит, оснований для формирования отчета нет. Если человек не внесет на карту вовремя положенную сумму, то ему придется возвращать долг с процентами.

В отчете за следующий месяц будут указаны траты, которые нужно погасить, а также начисленные проценты.

Кредитные карты Сбербанка со льготным периодом – это востребованный и важный продукт. В дальнейшем люди все больше будут пользоваться при расчетах именно картами банков. Количество наличных денег уменьшится.

Не стоит из-за этого расстраиваться, ведь пользоваться электронными деньгами удобнее. Кроме рассчитанного льготного периода, клиенту еще нужно знать какую сумму погашать, чтобы не пропустить окончания ЛП.

Как правильно пользоваться льготным периодом

Есть специальная система Сбербанк Онлайн. Желательно как можно быстрее подключиться к ней владельцам карт.

Затем настраивают сервис Мобильный банк, благодаря которому человек сможет совершать операции с помощью СМС. Благодаря разработанным спецами банка продуктам, клиент сможет узнать о состоянии своего счета в любое время. Как только клиент сделает покупки, ему придет СМС о том какая сумма со счета была списана. Пользователь также сможет узнать по СМС:

- когда закончится льготный период;

- размер обязательного платежа по кредиту;

- погашать задолженность в дистанционном режиме;

- просмотреть свой отчет.

Погашать взятый кредит человеку желательно заранее. Бывает так, что деньги пользователь возвращает на счет своевременно, однако доходят они, спустя время. Это происходит из-за технической неисправности. Соответственно, можно получить просрочку нежданно-негаданно. Поэтому не стоит дожидаться последнего дня льготного периода.

https://www.youtube.com/watch?v=cxlPIqZPsXU

При отсутствии возможности сразу погасить весь кредит нужно внести лишь обязательный платеж. Тогда будет начислена определенная комиссия. Однако это желательнее просрочки. Если клиенту не удастся избежать просрочки, тогда сумма задолженности увеличится внушительно. Сумма же начисленной комиссии будет значительно более низкой.

Человек не лишается возможности пользоваться средствами, предоставленными в его распоряжение банком. Даже если у него имеется долг, и он просрочил назначенные выплаты. Здесь есть нюанс – нужно выплатить первоначальную сумму займа до того, как окончится платежный период.

Пользователю не нужно забывать проверять свой электронный ящик. Ведь туда присылаются сведения об окончании льготного периода. Если задолженности нет, тогда и сообщение не придет.

За просрочку Сбербанк строго накажет клиента. Если ежемесячно человек будет сносить только требуемую сумму, тогда ему придется заплатить и проценты.

Если не платить ничего и затянуть до окончания льготного периода, тогда придется впоследствии оплатить взятую в долг сумму, начисленные на нее проценты, а также штраф.

В дальнейшем все это повлияет на кредитную историю человека в худшую сторону. Если обязательный платеж будет внесен своевременно, тогда просрочек не последует.

Методы продления льготного периода

В Сбербанке клиентам выдают для пользования различные кредитные карты. Условия погашения кредита по ним сходны. Продлить льготный период, во время которого задолженность погашается без процентов практически невозможно. Есть несколько методов, которыми могут воспользоваться клиенты, чтобы минимизировать возникновение возможных проблем и чрезмерной траты средств:

- заплатить обязательный платеж не позднее следующего ЛП, а также сразу выплатить появившиеся проценты по кредиту;

- занять деньги у родственников или в каком-либо финансовом учреждении и погасить кредит в Сбербанке.

Советы для клиентов Сбербанка

Сервисы Сбербанка, доступные онлайн, являются верными помощниками пользователей кредитных продуктов. Благодаря таким сервисам можно узнать, какую именно сумму требуется погасить и в какой срок. Обязательный платеж нужно вносить своевременно. Это поможет избежать начисления процентов.

Клиентам стоит учитывать тот факт, что в любой момент зачислению средств на карту могут помешать технические причины. Поэтому не стоит тянуть до последнего дня и часа срока погашения. Лучше сделать это как можно раньше. Во время оформления карты в банке нужно уточнить момент начала ЛП.

Высчитать его окончание не составит труда.

Золотая кредитная карта немного о ней

Клиенты Сбербанка имеют возможность пользоваться не только обычными кредитками с минимальным количеством специальных предложений, которыми может воспользоваться человек. Есть специальные премиальные карты.

Набор услуг, которые они предоставляют, является значительно более широким по сравнению с обычными продуктами. Условия обслуживания таких продуктов также более выгодные. К сожалению, ЛП по таким продуктам является не большим, чем по обычным кредиткам.

Клиенты могут рассчитывать только на 50 дней, в которые на кредитные средства не начисляются проценты.

Отзывы о кредитных продуктах Сбербанка

Пользоваться кредитными продуктами Сбербанка удобно. В основном, люди остаются довольны обслуживанием и всеми льготами, которые они получают, став клиентами Сбербанка.

ЛП часто устраивает клиентов во всех отношениях. Им не нужно больше времени. Они вполне укладываются и способны погасить взятые деньги в долг своевременно.

Сбербанк абсолютно не требует от клиентов дополнительных комиссий.

Кредитная карта Сбербанка на 50 дней без процентов

Краткосрочные денежные займы – очень популярная услуга, решающая временные финансовые проблемы. Но брать деньги в долг под проценты совсем не выгодно. Кредитная карта от Сбербанка с 50-ти дневным беспроцентным периодом решает эту проблему. Оформить карту может каждый гражданин РФ в возрасте от 21 года, имеющий стабильный источник дохода.

- Основная информация

- Виды кредитной карты на 50 дней без процентов в Сбербанке

- Как работают кредитные карты на 50 дней

- Льготный период по карте

- Кредитный лимит по карте

- Условия к заемщику

- Как получить кредитную карту Сбербанка на 50 дней

- Как оформить

- Как активировать

- Как пополнить карту

- Бонусы по карте

- Как закрыть кредитную карту Сбербанка на 50 дней

- Преимущества и недостатки карты от Сбербанка

При правильном использовании кредитки – не нарушая условий договора – владелец сможет вообще не платить проценты, занимая деньги у банка.

Пользоваться кредитными картами выгодно тогда, когда владелец оплачивает с её помощью товары и услуги, потому что за снятие наличных средств облагается высокой комиссией (если гражданину нужны наличные средства, ему лучше взять потребительский кредит в банке).

Прежде чем подавать заявку на заключение договора со Сбербанком, необходимо изучить условия кредитной карты, которая интересует клиента.

https://www.youtube.com/watch?v=h77Jg6Oe7FQ

Все кредитные карточки Сбербанка имеют беспроцентный льготный период, всего их существует 4:

- Классическая,

- Золотая,

- Платиновая,

- Моментальная.

Каждая карта имеет свой лимит заемных средств, стоимость обслуживания, условия накопления бонусных баллов и другие отличия. Оформить кредитку с льготным периодом можно в любом офисе финансовой организации, сделать это дистанционно – не получится.

Ниже представлены основные параметры кредитных карт Сбербанка.

- Лимит (максимальная доступная сумма заемных средств) – от 300 тысяч до 3 млн рублей.

- Льготный период – 50 дней.

- Подключение кэшбэка доступно для всех карт.

- Процентная ставка за непогашение долга – 36% годовых.

- Суточный лимит снятия наличных – от 150 до 500 тысяч рублей.

При подаче заявки на получение карты гражданину сделают предложение оформить кредитку с определенным лимитом (он может быть ниже максимально доступного по конкретному банковскому продукту, но не выше). Увеличение лимита по кредитной карте происходит автоматически (по инициативе банка), либо после обращения в Сбербанк с соответствующим заявлением.

Виды кредитной карты на 50 дней без процентов в Сбербанке

В компании 4 вида кредитных карт с лимитом, который устанавливается индивидуально для каждого клиента. Какую кредитную карту выбрать? Зависит от финансового состояния гражданина: если официальная зарплата клиента около 30 тысяч рублей, кредитную карту Платиновая оформить скорей всего не получится.

Каждое заявление на получение карты рассматривается в индивидуальном порядке, Сбербанк изучает материальное положение клиента, затем принимает решение о выдаче пластика.

Возможно ситуация: на запрос гражданина выдать кредитку с лимитом 300 тысяч рублей банк ответит отказом, но предложит оформить карту с лимитом 150 тысяч рублей.

Карта: | Стоимость обслуживания: | Стандартный лимит: | Персональный лимит: | Лимит на переводы и выдачу наличных в сутки: |

Моментальная | — | — | 600 тыс. руб. | 150 тыс. руб. |

Классическая | — | 300 тыс. руб. | 600 тыс. руб. | 150 тыс. руб. |

Золотая | — | 300 тыс. руб. | 600 тыс. руб. | 300 тыс. руб. |

Платиновая | 2450 руб. | 600 тыс. руб. | 3 млн руб. | 500 тыс. руб. |

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить.

В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора.

Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет.

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы.

Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть).

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

https://www.youtube.com/watch?v=3sUziQcoBcE

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем).

Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода.

Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях.

Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит.

Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк.

Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей.

Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Условия к заемщику

Организация предъявляет конкретные требования к потенциальным клиентам.

- Российское гражданство.

- Постоянная или временная прописка.

- Возраст от 21 года до 65 лет.

- Официальный источник дохода.

Необходимые документы

Зарплатным клиентам не нужно предоставлять организации никаких документов для получения карты, кроме паспорта. Остальные граждане должны предоставить:

- справка о доходах (2-НДФЛ);

- заверенная работодателем копия трудовой книжки;

- паспорт гражданина РФ или другой документ, удостоверяющий личность и гражданство.

Как получить кредитную карту Сбербанка на 50 дней

Получить кредитную карту можно только в офисе, но подать заявление удастся дистанционно – в интернет-банкинге или мобильном приложении для клиентов Сбербанка, на официальном сайте компании для остальных граждан. Заявки рассматриваются в течение 3-7 рабочих дней.

Как оформить

Оформить пластик очень просто, прежде чем это сделать необходимо изучить условия пользования картой.

- Подача заявления (онлайн или в офисе).

- Получение пластика в ближайшем офисе (нужно иметь с собой паспорт).

С момента подачи заявления до получения карты на руки пройдет от 3 до 14 дней. Моментальную кредитку можно получить за 10 минут в любом офисе банка – срок маленький, потому что пластик не именной (на нем не написано имя владельца) – не нужно ожидать срок его изготовления.

Как активировать

Гражданин получает пластиковую карту в конверте, который содержит инструкцию по активации.

Активация кредитной карты выполняется при помощи фирменного банкомата, обычно осуществляется в момент получения пластика от сотрудника в офисе. Представители банка вызываются помочь в этой процедуре.

Нет смысла затягивать активацию, ведь отчетная дата статична и льготный период начинается с дня получения карты, а не с момента её активации или первого снятия средств.

Как пополнить карту

- При помощи банкомата или платежного терминала: нужно вставить карту, ввести ПИН-код, выбрать в интерактивном меню пункт «Пополнить» и внести деньги на счет, либо осуществить пополнение по номеру кредитной карты, выбрав в банкомате соответствующую услугу.

- Путем перевода из другого банка – это можно сделать как с помощью банкомата, так и в личном кабинете интернет-банкинга отправителя.

- Перевод средств с другой карты или счета Сбербанка: осуществляется в мобильном приложении или личном кабинете интернет-банкинга.

Также можно отправить СМС на номер 900 с содержанием: ПЕРЕВОД 0000 1111 2222, где 0000 – последние цифры номера карты, с которой спишутся средства, 1111 – последние цифры номера кредитной карты, 2222 – сумма перевода.

- В отделении Сбербанка – гражданин может зайти в ближайший офис банка и осуществить зачисление средств в кассе.

Бонусы по карте

Почти любой пластик, выпускаемый организацией, можно подключить к программе «Спасибо», которая является альтернативой кэшбэку. Процедура регистрации кредитной карты стандартная, выполнить её можно разными способами.

- С помощью фирменного банкомата: нужно вставить карту, ввести ПИН-код, выбрать в меню «Информация и сервисы», затем «Бонусная программа», далее изучить правила участия и подтвердить желание зарегистрироваться.

- Через Сбербанк Онлайн: в главном меню нужно найти раздел «Спасибо от Сбербанка» и далее следовать пошаговой инструкции.

- В мобильном приложении: нужно скачать специальное приложение «Спасибо от Сбербанка», авторизоваться в нем и подтвердить регистрацию.

- Через Мобильный банк: отправить СМС с текстом СПАСИБО 1111 на номер 900, где 1111 – последние цифры номера кредитки.

Кэшбэк

Для всех кредитных карт действует одинаковая процентная ставка, по которой начисляется кэшбэк: до 30% от суммы покупки у партнеров. Чтобы эффективно копить бонусные баллы, нужно следить за специальными предложениями партнеров Сбербанка – очень часто они проводят различные акции и скидки.

https://www.youtube.com/watch?v=9XjH32_jSc8

Ознакомиться с полным списком партнерских организаций можно по ссылке: spasibosberbank.ru/partners/

Как закрыть кредитную карту Сбербанка на 50 дней

Разорвать договор между клиентом и банком можно только в офисе. Для осуществления этой операции владелец кредитки должен полностью погасить долг перед банком. В офис нужно явиться с паспортом и подать заявление на закрытие счета – бланк выдаст сотрудник. Если на кредитной карте есть личные средства клиента, они могут быть переведены на другую карту или выданы наличными в кассе банка.

Преимущества и недостатки карты от Сбербанка

Представленные ниже сведения являются общими и ориентированы на интересы держателей кредитных карт.

Преимущества:

- Кредитные карты организации имеют максимальную долю рынка (самые популярные среди альтернативных продуктов других банков).

- Самая развитая в стране сеть банкоматов и отделений: проблем со снятием наличных или зачислением средств на счет – нет.

- Бесплатное обслуживание пластиков, за исключением кредитки Платиновая.

- Бесплатное подключение услуги СМС информирования.

- Большой льготный период – 50 дней.

- Высокие кредитные лимиты.

- Карты имеют функцию бесконтактной оплаты покупок на сумму до 1000 рублей.

- Возможность подключить кредитку к бонусной программе «Спасибо».

- Огромное количество партнеров среди магазинов и фирм, оказывающих различные услуги, работающих по всей территории России, что позволяет быстро накапливать и без проблем тратить бонусные баллы.

- Функциональный личный кабинет интернет-банкинга и мобильного приложения.

Недостатки:

- Высокая комиссия при денежных переводах со счета кредитной карты и снятии наличных – 3% (не менее 390 рублей).

- Не клиенты Сбербанка должны подавать заявление на получение карты вместе с пакетом документов в отделении компании, сделать это дистанционно не получится.

- В просьбе увеличить кредитный лимит могут отказать без объяснения причины.

Кредитные карты Сбербанка – это самый популярный финансовый продукт среди альтернативных, предоставляемых другими банками.

Большинство граждан отзываются положительно о кредитных карточках организации, по достоинству оценивают возможность пользоваться заемными средствами 50 дней без процентов, копить бонусные баллы и не платить деньги за годовое обслуживание карт Моментальная, Классическая и Золотая.