В конце 2019 года ЦБ РФ снизил процентную ставку на 0,25 п. п. Это привело к смягчению условий выдачи займов Сбербанка. Выгодное положение оказалось у корпоративных клиентов. Минимальная процентная ставка составляет всего лишь 11,9% годовых.

- Условия кредита в сбербанке, что делать, чтобы не отказали

- Кредит в сбербанке, а какие документы то нужны

- Взять кредит в сбербанке на карту, можно сделать это онлайн

- Можно ли взять деньги пенсионеру под маленький процент?

- Какой кредит лучше взять в Сбербанке

- Как получить кредит под залог дома

- Кредиты собственникам земельных участков

- Условия выдачи кредита пенсионерам, которые имеют поручителя

- Условия выдачи займа для молодёжи до 21 года при наличии поручителя

- Кредит на любые цели

- Существует ли возможность взять 2 кредита?

- : Кредиты Сбербанка держателям зарплатных карт

- Как оформить выгодный кредит в Сбербанке: советы экспертов

- Определитесь для чего вам нужен кредит

- Выберите нужный Вам вид кредита

- Ипотечные кредиты

- Потребительские кредиты

- Кредитные карты

- Требования к заемщикам

- Какой самый выгодный кредит в Сбербанке?

- Самое привлекательное предложение для физических лиц

- Общие условия акционного предложения

- Рефинансирование — выгодный продукт Сбербанка

- Выгодные предложения Сбербанка для пенсионеров

- Досрочное погашение кредита в Сбербанке выгодно?

- Выбираем самый выгодный кредит в Сбербанке

- Выгодные кредиты в Сбербанке в 2018 году

- Условия наиболее выгодного кредита наличными от Сбербанка

- Выгодные кредиты для пенсионеров в Сбербанке

- Выгодно ли брать кредит в Сбербанке

- Выгодно ли досрочно гасить кредит в Сбербанке?

- Как взять кредит и не переплатить лишнего

- Что такое предодобренное предложение

- Если нужны наличные

- Если нужна покупка по безналу

- Если хотите иметь деньги про запас

- Если часто нужны небольшие суммы

- Если нужна крупная сумма

- Коротко

- Лайфхак для тех, кто дочитал до конца

- Какой кредит лучше брать в Сбербанке

- Разновидности займов выдаваемых организацией

- Самые выгодные займы

- Как сделать заем выгоднее

Условия кредита в сбербанке, что делать, чтобы не отказали

Сбербанк

Чтобы взять в кредит деньги в Сбербанке человек должен подходить под требования банка:

Заёмщик должен относиться к возрастной группе от 21 года до 75 лет.

Внимание в банке обращают на трудовой стаж, который не может быть меньше 6 месяцев.

Сбербанк доверяет своим клиенту, если человек получает зарплату на его карту, то продолжительность стажа снижается до 3 месяцев.

При оформлении займа банк учитывает не только официальную зарплату. Клиент может предоставить и другие документы, которые подтверждают факт получения средств из других источников.

Взять потребительский кредит наличными без справок в Сбербанке не получится.

Чтобы избежать отказа необходимо соблюсти все условия и ответить на все поставленные вопросы. Лучше не утаивать информацию о просроченных платежах.

Чтобы доказать платёжеспособность необходимо предоставить достоверные сведения. Причиной отказа предоставления займа может быть подозрение или установка факта мошенничества. Недобросовестный клиент может попытаться оформить заём на подставных лиц.

Специалист кредитного отдела учитывает деловую репутацию. Однако не отчаивайтесь, если у вас плохая кредитная история. Даже так можно рассчитывать на займ. Клиент должен доказать, что в течение 6 месяцев своевременно гасит задолженность.

Сколько потребительских кредитов можно взять в Сбербанке, зависит от разных факторов и решается специалистами кредитного отдела в конкретном случае индивидуально. Многое зависит от истории и платёжеспособности клиента. Сумма займа не может превышать 40% дохода.

Кредит в сбербанке, а какие документы то нужны

Чтобы взять кредит в Сбербанке, нужно знать какие документы нужны. Вам понадобятся:

- Паспорт, где присутствует отметка о регистрации на территории Российской Федерации.

- Претендент должен заранее сделать копию трудовой книжки.

- Банк не выдаст займ без справки 2-НДФЛ. Этот документ позволяет определить платёжеспособность клиента.

- Предпринимателям нужно предоставить налоговую декларацию.

- Пенсионерам нужно взять из ПФ РФ справку о доходах.

Взять кредит в сбербанке на карту, можно сделать это онлайн

Взять кредит в Сбербанке можно онлайн (дистанционно). Клиент должен пройти процедуру регистрации в Сбербанк Онлайн. После авторизации пользователь получает возможность отправки анкеты заёмщика. К преимуществам дистанционной отправки заявки можно отнести:

Экономию времени, так как клиенту не надо ехать в банк, деньги на карту падают после одобрения.

Специалисты достаточно оперативно рассматривают заявки.

После предварительного одобрения займа банк высылает смс-сообщение на телефонный номер, который указывали, заполняя анкету.

Банк устанавливает процентную ставку исходя из конкретных условий. Для отправки заявки можно воспользоваться смартфоном. Существует приложение, которое адаптировано под мобильные платформы (Android, IOS).

Для оформления займа достаточно перейти находясь внутри личного кабинета во вкладку «Кредиты». После этого нужно выбрать пункт «Специальные предложения». После заполнения формы клиент должен нажать кнопку «Взять кредит».

Проходя процедуру нужно поставить галочку напротив пункта «Застраховать своё здоровье и жизнь». Теперь выберите счёт, куда должны поступить заёмные средства. Для подтверждения операции нужно ввести код, который банк должен отправить на телефон клиента.

https://www.youtube.com/watch?v=rVtqLeVVkXo

Решение о предоставлении займа Сбербанк может принимать около 2—3 суток. Участники зарплатных проектов могут рассчитывать на более низкую процентную ставку.

Однако клиент должен своевременно вносить платежи. Иначе Сбербанк может оштрафовать заёмщика на 20% от просроченной задолженности, как нарушителя. Все допущенные нарушения заносятся в кредитную историю.

Можно ли взять деньги пенсионеру под маленький процент?

Взять кредит в Сбербанке пенсионеру под маленький процент вполне возможно. Пожилые люди могут получить потребительский его на льготных условиях. При этом заёмщик должен соответствовать следующим требованиям:

- Пенсионеры получают стабильный, но небольшой доход. Однако пожилые люди относятся к группе риска. Поэтому банки не рассматривают заявки от пенсионеров старше 75 лет.

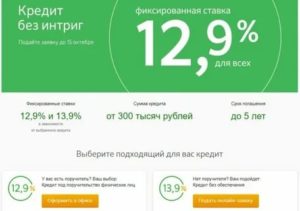

- Если сумма займа не превышает 100 тыс. рублей, то ставка не может быть ниже 13,9%. Чтобы заранее рассчитать затраты на обслуживание кредита можно воспользоваться калькулятором на сайте Сбербанка.

Гораздо выгоднее брать займы размером от 1 млн. руб. Так можно получить кредит по ставке 12,9% годовых.

Условия кредитования зависят от наличия созаемщиков, решающим будет — имеет ли человек, берущий займ поручителя. Если таковой имеется, пенсионеру взять кредит в Сбербанке разрешат по ставке от 12,9% до 19,9%.

Максимальная сумма не может превышать 3 млн руб. Продолжительность кредитования составляет 5 лет.

Пожилые люди, которые владеют недвижимостью, могут рассчитывать на более благосклонное отношение. Сбербанк может выдать владельцу дома до 10 млн. руб. Причём специалисты оценивают стоимость недвижимости.

Максимальная сумма, которую можно получить у банка не может превышать 60% от рыночной цены здания.

К преимуществу кредитования под залог собственного дома можно отнести низкую процентную ставку, которая составляет 11,6%.

Какой кредит лучше взять в Сбербанке

Чтобы выбрать, кредит который выгоднее взять в Сбербанке надо учитывать параметры займа. Корпоративные клиенты могут претендовать на определённые привилегии. Средства можно получить на карту по ставке 11,9%.

Как получить кредит под залог дома

Чтобы снизить риски банк выдаёт кредиты под залог недвижимости. Владелец квартиры получает средства на более выгодных условиях. Специалисты оценивают стоимость имущества.

Максимальная сумма, которую можно получить в банке, не может быть больше 60% от рыночной цены объекта. Финансовое учреждение устанавливает процентную ставку размером 11,6%.

Корпоративные клиенты могут подавать заявку в любом филиале.

Кредиты собственникам земельных участков

Владельцы подсобных хозяйств могут пользоваться специальной программой. Процентная ставка по таким займам составляет 17% годовых. Дачник должен рассчитаться с финансовым учреждением по истечении 5 лет.

Условия выдачи кредита пенсионерам, которые имеют поручителя

Наличие созаемщика уменьшает риск невозврата кредита. Поэтому Сбербанк увеличивает возраст клиента. Деньги могут получить пожилые люди не старше 80 лет. Максимальная сумма займа не может быть больше 3 млн. руб. Продолжительность кредитования не может превышать 5 лет.

Условия выдачи займа для молодёжи до 21 года при наличии поручителя

Потребительский займ могут получить клиенты, которым уже исполнилось 18 лет. Особые требования банк предъявляет и к поручителю. Займ может быть одобрен, только когда созаемщику не больше 70 лет. При наличии поручителя клиент может рассчитывать на снижение процентной ставки до 12,9%.

Кредит на любые цели

Ставка по займу устанавливается банком с учётом категории клиента. Человек, который ежемесячно получает зарплату на сберкарту, может рассчитывать на снижение процентной ставки. Если сумма кредита не превышает 300 тыс. рублей, то её величина составляет 12,9%. Крупные клиенты находятся в самом выгодном положении. Они могут получить займ по ставке 11,9% годовых.

Существует ли возможность взять 2 кредита?

Клиент должен своевременно расплачиваться по своим обязательствам. Только так банк может одобрить следующий займ. Причём при оформлении 2 кредита клиенту можно рассчитывать на более скромную сумму. Рассматривая заявки специалист кредитного отдела решает, сможет ли заёмщик потянуть долговую нагрузку и взять два кредита.

https://www.youtube.com/watch?v=nxFjlmjcQ3Y

Для оформления займа в Сбербанке нужно предоставить паспорт и справку о доходах. Причиной отказа второго займа может быть просрочка платежей. При заполнении анкеты нужно указывать точные данные. Попытка обмануть сотрудников Сбербанка может привести к последствиям.

: Кредиты Сбербанка держателям зарплатных карт

Как оформить выгодный кредит в Сбербанке: советы экспертов

Большинство людей выбирают банковские ссуды, ориентируясь на процентные ставки. В этой статье читатели получат практические советы, как получить самые привлекательные условия и оформить выгодный кредит в Сбербанке.

Определитесь для чего вам нужен кредит

Начнем с того, что заемные деньги нужны для различных целей. Автомобиль, бытовая техника, ремонт, путешествие или новая квартира – все это сегодня можно приобрести в кредит.

Сбербанк предлагает линейку ссуд для любых целей. Заемщикам стоит обратить внимание на специальные программы, отвечающие конкретным задачам и личным ситуациям. Например, покупая машину зачастую выгоднее взять автокредит, нежели потребительский заем. А условия ипотечных программ позволят купить недвижимость без стресса для семейного бюджета.

Кроме этого, банк учитывает возможности разных групп населения, и предлагает выгодные кредиты пенсионерам, военнослужащим, бюджетникам, молодым семьям и работающим гражданам.

Но эти правила действуют не всегда. Понятие выгоды для каждого свое. Кто-то предпочтет длительный срок кредитования при более высокой ставке. Для других преимуществом станет скорость рассмотрения заявки и выдачи денег.

Банк, как коммерческая структура, преследует свои интересы и оценивает заемщиков по ряду параметров. Лояльное отношение получают клиенты с положительным опытом кредитования, устойчивым финансовым положением, имеющие историю отношений с банком. Для таких категорий граждан в Сбербанке будут пониженные проценты и рассмотрение заявки по двум документам.

Поэтому, подбирая ссуду, нужно узнать свой кредитный рейтинг, определить цели и финансовые возможности, учесть желаемые сроки кредитования и допустимую нагрузку на личный бюджет.

Такой подход позволит выбрать кредит на выгодных условиях, отвечающих конкретной ситуации и позволяющих достичь желаемых целей.

Выберите нужный Вам вид кредита

Кредитные предложения Сбербанка можно условно разделить на группы:

Ипотечные кредиты

В данной категории заемщиков ожидают выгодные условия для покупки недвижимости в новостройках, на вторичном рынке, и по специальным программам.

В Сбербанк могут обращаться владельцы военных сертификатов и материнского капитала – процедуры оформления ипотеки для них здесь отработаны и не займут много времени.

Стоит отметить, что клиентов ждут и определенные требования: необходимо предоставить подтверждение доходов и полные пакеты документов на приобретаемые объекты.

Приведем примеры условий, действующих в 2017 году для ипотеки:

- Акция на новостройки. Ипотека выдается на срок до 30 лет. Стандартный тариф 10,9% годовых. При участии в программе субсидирования застройщиком, ставка может составить 8,9% годовых. Такие условия Сбербанк гарантирует при наличии полиса страхования жизни и здоровья заемщика.

- Кредит на приобретение готового жилья. Минимальный первый взнос составляет 20%. Залогом служит приобретаемая недвижимость или иное имущество. Базовый тариф составляет 11,75%, для молодых семей предлагается ставка 10,75%.

- Ипотека плюс материнский капитал. Кредит выдается на готовое или жилье которое строится, сроком до 30 лет, под ставку от 11,25%, без дополнительных комиссий. Обязательным условием является оформление приобретаемой недвижимости в долевую собственность на всех членов семьи заемщика.

- Загородная недвижимость. Целевая ссуда на приобретение земли и строительство загородных домов. Ссуда выдается заемщикам, имеющим 25% собственных средств для внесения первого взноса. Ставка составит 11,25% годовых, срок кредитования до 30 лет.

Ответ на вопрос, выгодно ли брать кредит в Сбербанке на покупку недвижимости, очевиден: здесь лучшие условия для длительного сотрудничества. Оформляя ипотеку на десять, двадцать и более лет, заемщики хотят стабильности финансовой структуры, неизменности условий. Все это может предложить Сбербанк.

Потребительские кредиты

Выбирая, какой кредит взять выгоднее в Сбербанке для личных нужд, клиенты сравнивают залоговые и беззалоговые потребительские кредиты. Рассмотрим их преимущества и ограничения на конкретных примерах:

- Кредит без залога и поручителей. Обычно это относительно небольшие ссуды, от 15 тыс. рублей, которые банк выдает на период до одного года. Но клиентам, имеющим высокий подтвержденный доход, можно рассчитывать на ссуду в размере 3 млн. рублей на срок до пяти лет. Здесь практикуется персональный подход, каждого клиента оценивают по ряду параметров. Диапазон ставок от 13,9% до 20% годовых.

Заключить договор на выгодных условиях в Сбербанке имеют возможность пенсионеры и сотрудники компаний, держатели пенсионных и зарплатных карт. Для них действуют пониженные тарифы и льготы при оформлении заявки и подаче документов.

- Кредит под поручительство. Это возможность получить в долг крупную сумму: можно оформить договор от 300 тыс. рублей до 5 млн. рублей под ставку 12,9% годовых.

Таким вариантом могут воспользоваться относительно молодые люди, в возрасте от 18 до 20 лет, получая свои первые кредиты в Сбербанке под поручительство родителей.Сроки кредитования составляют от одного до пяти лет. Поручителями могут выступать граждане РФ, имеющие подтвержденные доходы.

- Кредит под залог недвижимости. Максимальная сумма займа составит 10 млн. рублей и ограничивается оценочной стоимостью залога. Срок действия договора 20 лет. Обеспечением может служить любая недвижимость в собственности заемщика: квартира, комната, гараж, земельный участок. Ставки от 14% годовых, повышение ждет заемщиков при отказе от страхования жизни. Есть и ограничения: банк может отказать в выдаче кредита индивидуальным предпринимателям, собственникам бизнесов, фермерам.

Кредитные карты

В линейке кредитных карт Сбербанка сегодня десять предложений, от стандартных до премиальных, с лимитами от 200 тыс. рублей. Ставки от 22% нельзя назвать низкими, но преимущества кредиток очевидны: это удобство пользования, начисление процентов только на остаток заемных средств, дополнительные опции.

https://www.youtube.com/watch?v=xibEG_G2MSE

Кредитки являются неплохой альтернативой коротким потребительским займам, и можно довольно быстро взять кредит в Сбербанке на карту перед поездкой в отпуск или для непредвиденных расходов.

Можно рекомендовать этот инструмент постоянным клиентам банка, в дополнение к зарплатным картам. Кредитный лимит будет установлен индивидуально для каждого клиента, с учетом его доходов и рейтинга.

Для желающих взять кредит в Сбербанке на машину или бытовую технику, отметим, что Сбербанк сейчас не занимается выдачей авто- и товарных займов. Эти функции он передал дочерней структуре, Сетелем Банку.

Требования к заемщикам

Выше уже отмечалось, что Сбербанк консервативно подходит к оценке заемщиков. Риски невозвратов и просрочек пресекаются на этапе рассмотрения заявок.

В выдаче ссуды откажут лицам с судимостью, без постоянной работы, имеющим задолженность перед другими банками.

Самый выгодный кредит в Сбербанке может получить идеальный с точки зрения банка клиент. Как правило, это гражданин РФ в возрасте от 30 лет, имеющий:

- постоянное место работы с официальной зарплатой;

- автомобиль или недвижимость в собственности;

- депозит, зарплатную или дебетовую карту Сбербанка;

- положительную кредитную историю.

Проверить свою кредитную историю вы можете через сервис «Мой», компания является лидером рынка и сделала уже более 50 000 отчетов для своих клиентов.

Итак, рассмотрев условия кредитования и оценив свои возможности, каждый заемщик может ответить на вопрос, выгодно ли брать кредит в Сбербанке.

(1 5,00 из 5)

Загрузка…

Какой самый выгодный кредит в Сбербанке?

Кредит — это уже обыденность современной жизни. Каждый человек ежедневно сталкивается с рекламой по ТВ или радио, возможно сам активно пользуется займами. О том, какой самый выгодный кредит в Сбербанке расскажем далее.

Самое привлекательное предложение для физических лиц

Сберегательный банк России самый популярный в стране. Для потребителей открыты программы:

- Кредит на имущество;

- Кредитные карты;

- Целевой и нецелевой заём.

Клиент может подобрать программу потребительской ссуды по своим возможностям. На данный момент, на сайте Сбербанка можно оформить акционный продукт. Данный заём можно оформить как в офисе, так и через Сбербанк Онлайн.

Более того для пользователей Сбербанк Онлайн процентная ставка будет занижена.

Так, если оформлять заявку онлайн через приложение, то годовая ставка на кредит до 300000 рублей для зарплатных клиентов будет от 12,4%, а для других — от 13,4%.

Для тех, кто собирается оформлять заявку на кредит в отделении банка годовой процент будет выше – 13,9% на общих условиях и 12,9% для тех, кто участвует в зарплатном проекте.

Самая выгодная ставка для тех, кто хочет оформить от 1 миллиона:

- 11,4% для зарплатных клиентов;

- 11,9% для других заявителей.

Получается, если взять 1 100 000 рублей на 3 года, сумма переплаты составит всего 203 967, а ежемесячная сумма выплаты по кредиту — 36 221 рублей.

Общие условия акционного предложения

- Доступная сумма:

- от 30 тысяч рублей до 5 000 000 для зарплатных клиентов,

- 3 000 000 для других заявителей;

- Срок от 3 месяцев до 5 лет;

- Процентная ставка на остаток долга от 11,4%;

- Ссуда выдаётся в рублях;

- Возрастные ограничения:

- от 18 лет для зарплатных клиентов Сбербанка,

- с 21 для остальных заявителей;

- На момент возраста денежных средств заёмщику должно быть не более 65 лет (если заявитель является судьёй, то 70 лет);

- Стаж профессиональной деятельности:

- для зарплатных клиентов — больше 3 месяцев,

- для тех, у кого зарплатные проекты в других банках — более полугода.

Дополнительные требования

Для того, чтобы получить ссуду, при себе нужно иметь паспорт гражданина РФ и справку о доходах. Для тех, кто хочет получить кредитные средства по заниженной ставке через приложение то, нужно поторопиться, так как акция длится только до 31 июля 2018 года.

Рефинансирование — выгодный продукт Сбербанка

Также для физических лиц у Сбербанка из выгодных приложений есть – рефинансирование потребительского кредита или ипотеки, взятых в других банках.

https://www.youtube.com/watch?v=yV762YbidM8

Это выгодное предложение для тех, кто уже оформил один или несколько займов в других кредитных организациях, но не доволен размером переплаты и прочими условиями договора.

Реструктуризация потребительских займов в Сбербанке проходит следующим образом:

- Клиент обращается в банк за займом с целью погасить задолженности на сетах других банков.

- Сбербанк принимает решение и озвучивает его клиенту.

- При положительном решении Сбербанк погашает долг клиента в сторонней организации и заключает с ним новое соглашение.

Какие ссуды можно реструктурировать в Сбербанке?

- отребительские ссуды,

- револьверные кредитные карты,

- карты с овердрафтом,

- автокредиты.

Как взять кредит на выгодных условиях в Сбербанке? Для перекредитования нужны:

- Паспорт гражданина России с постоянной регистрацией.

- Информация по прошлому кредиту:

- наименования банка,

- номер договора и счёта,

- сумма остатка.

Для оформления дополнительной суммы потребуется справка 2-НДФЛ и копия трудовой книги (для зарплатных клиентов дополнительные документы не требуются).

Сумма рефинансирования может достигать 3 млн рублей. Срок предоставления такого кредита до 7 лет, а ставка от 11,5%. Это предложение одно из самых выгодных среди банков, предоставляющих услуги рефинансирования кредитов.

Другое выгодные предложение Сбербанка — рефинансирование ипотеки. Здесь сумма от 300 тысяч рублей и до 7 млн. Процентная ставка от 9,5%. Обязательное условие — приобретаемое имущество переводит в залог банка до полного погашения долга обязательно подлежит страхованию.

Выгодные предложения Сбербанка для пенсионеров

В Сбербанке любой кредит может быть оформлен гражданином РФ в возрасте до 65 лет на момент возврата денег. Это подходит работающим пенсионерам. Так же они могут оформить заем на условиях для зарплатных клиентов, если пенсионные выплаты получают на карту Сбербанка. В этом случае ставка составит 11,4%.

Так же Сбербанк презентует особую программу — потребительский кредит на любые цели под поручительство лицам до 75 лет. Ставка при этом от 12,9 до 19,9%, а максимальная сумма 5000000 рублей. Заменить поручительство допускается залоговым имуществом.

Досрочное погашение кредита в Сбербанке выгодно?

Для ответа на этот вопрос, заёмщику нужно знать каким продуктом банка он пользуется. Если это заём с минимальной процентной ставкой (6-20% годовых), и кредит уже на половину выплачен, то выгода от досрочного закрытия такого договора невелика.

Согласно большинству соглашений основной процент выплачивается в первую половину срока займа, а со второй половины он уже минимальный. Поэтому любой кредит выгодно закрывать, как можно раньше. А если прошло более половины срока, особого преимущества спешка не принесет.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Выбираем самый выгодный кредит в Сбербанке

Сбербанк обладает высокой популярностью среди населения России. Развитая сеть подразделений, обширный выбор кредитных и инвестиционных программ, зарплатные и пенсионные программы выгодно выделяют Сбербанк среди конкурентов. Рассмотрим наиболее выгодные кредиты, которые предлагает Сбербанк в 2018 году, условия их оформления, требования к потенциальным заёмщикам.

Выгодные кредиты в Сбербанке в 2018 году

Выгодные кредиты Сбербанка

Выбор кредитного продукта определяется целью, на которую требуются заёмные средства.

Потребительские кредиты выдаются на любые нужды, отчитываться о применении средств не нужно. Для приобретения автомобиля или квартиры заявка подается на соответствующий продукт. См. также: кредитные предложения с самым низким процентом.

Преимущества оформления кредита в Сбербанке:

- Широкий выбор кредитных продуктов на различные цели. Каждый клиент сможет подобрать подходящую программу, и получить выгодный кредит в Сбербанке.

- Сеть офисов и банкоматов распространена по всей территории страны, у пользователей не возникает трудностей при оформлении и обслуживании кредита.

- Удобные дистанционные сервисы позволяют следить за состоянием кредитного договора, и управлять собственными финансами.

- Сбербанк принимает участие в государственных социальных программах для различных категорий населения.

- Процентные ставки являются одними из самых привлекательных на рынке, по специальным программам возможно частичное субсидирование ставки государством.

- Льготные условия для участников зарплатного проекта, пенсионеров, получающих выплаты на счёт в Сбербанке, а также благонадежных клиентов, пользующихся услугами банка.

- Возможность подачи заявки в онлайн режиме и проведение самостоятельных расчётов при помощи кредитного калькулятора на сайте банка.

- Понятные и прозрачные условия кредитования. Отсутствие скрытых комиссий и дополнительных сборов экономит средства клиента и избавляет его от лишней волокиты.

Выбирая выгодный кредитный продукт, каждый пользователь ориентируется на конкретные показатели. Для одних определяющим фактором становится размер процентной ставки, для других сроки рассмотрения заявки или минимальный пакет документов.

https://www.youtube.com/watch?v=0ZKUsnSlSjs

Сбербанк разработал целую линейку кредитных программ, среди которых клиенты могут подобрать приемлемый продукт на выгодных условиях. Рассмотрим основные актуальные предложения 2018 года.

Условия наиболее выгодного кредита наличными от Сбербанка

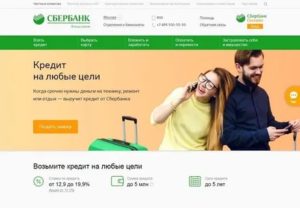

Кредит на любые цели

Выгодный кредит в Сбербанке можно оформить по разным программам в зависимости от целей клиента. Оптимальным вариантом для большинства граждан становится «Кредит на любые цели». Ставка по займу позволяет конкурировать с аналогичными предложениями сторонних кредитных организаций. См. также: как безработному взять кредит в Сбербанке.

Условия кредита на любые цели:

- Максимальный лимит: до 3 млн. рублей без поручителей, до 5 млн. рублей с привлечением созаёмщиков.

- Для участников зарплатного проекта и клиентов, получающим пенсию на счёт в Сбербанке ставки варьируются в диапазоне от 12,9%-19,9%. Стандартные условия предусматривают ставку от 13,9% до 19,9% годовых.

- Возраст заёмщика по кредиту без поручителей – от 21 года до 65 лет. С обеспечением возраст основного заёмщика от 18 до 75 лет. При этом если кредит оформляется в возрасте от 18 до 21 года одним из поручителей должен выступать платежеспособный родитель.

- Стаж на текущем месте трудовой деятельности должен составлять не менее 6 месяцев. Совокупный трудовой стаж должен составлять не менее 12 месяцев.

- Для подачи заявки необходимо предоставить заявление, паспорт заёмщика, паспорта поручителей при оформлении кредита с обеспечением, документы, подтверждающие доходы и трудовую деятельность заёмщика и поручителей.

- Наличие постоянной или временной регистрации в регионе, где подается заявка на получение займа.

- Рассмотрение запроса занимает не более 2 рабочих дней.

- Положительное решение действует 30 календарных дней. Если в течение этого периода пользователь не оформил кредит, необходимо подавать повторную заявку.

- Оплата задолженности осуществляется по аннуитетной схеме.

- На любом сроке кредитования возможно полное или частичное досрочное погашение займа. Никаких штрафных комиссий и дополнительных сборов за досрочную оплату не взимается.

Выгодные кредиты для пенсионеров в Сбербанке

Кредиты для пенсионеров от Сбербанка

Специальных кредитных программ для пенсионеров в Сбербанке на данный момент нет. Дело в том, что возраст потенциального заёмщика по многим продуктам достигает 75 лет. Таким образом, клиенты пенсионного возраста могут оформить ссуду по стандартным предложениям.

Льготные условия предоставляются клиентам, получающим пенсионные выплаты на счёт Сбербанка. Кредиты таким пользователям чаще всего выдаются по базовой ставке. Кроме того, пенсионеру не придется подтверждать уровень своего дохода. Сведения о перечислениях уже хранятся в базе кредитора. См. также: лучшие кредитные карты с кэшбеком.

Таким образом, выгодный кредит могут получить пенсионеры, которые получают выплаты из Пенсионного Фонда на карту Сбербанка. Оформить данную карту легко и просто, после чего можно рассчитывать на льготные условия кредитования.

Выгодно ли брать кредит в Сбербанке

Наибольшую выгоду при оформлении кредитного продукта в Сбербанке могут извлечь клиенты, которые перевели заработную плату или пенсию в данный банк. Указанная категория пользователей может рассчитывать на ссуду по сниженной ставке и быстрое рассмотрение заявки. При этом заёмщику не нужно доказывать свою платежеспособность и предоставлять справки о доходах.

Льготные условия также предлагаются клиентам, которые ранее оформляли кредиты в Сбербанке, открывали вклады. Нередко банк формирует персональные предложения, и уведомляет об этом через смс сообщения или электронную почту.

Но и стандартные условия кредитования для граждан, которые не обслуживались в прошлом в Сбербанке, являются выгодными и доступными. Ставки по займам выигрышно отличаются от предложений других банковских организаций.

Наиболее выгодные программы Сбербанка подразумевают привлечение поручителей или предоставление залога. Если заёмщик обладает каким-либо имуществом, он может оформить кредит с высоким лимитом по приемлемой ставке.

Выгодно ли досрочно гасить кредит в Сбербанке?

Выгодно ли досрочное погашение кредита в Сбербанке

Досрочное погашение разрешается на любом этапе кредитования. За внесение внеочередного платежа не взимаются комиссии. Если пользователь располагает полной суммой для погашения займа, то после оплаты кредит будет закрыт. При частичном досрочном погашении заёмщику выдается новый график платежей.

Суммы ежемесячных взносов уменьшатся, но срок кредита останется прежним. В любом случае досрочное погашение позволит сэкономить собственные средства на переплате. Учитывая аннуитетную схему платежей, выгоднее досрочно погашать заём в первой половине срока, когда преобладающая часть взноса направляется на проценты по ссуде. См.

также: особенности коммерческого кредита.

https://www.youtube.com/watch?v=nxFjlmjcQ3Y

Для внесения досрочного платежа пользователю необходимо подать заявление в отделение банка с указанием даты погашения, суммы средств и номера счёта, с которого будут списаны деньги.

Как взять кредит и не переплатить лишнего

Два самых популярных способа взять кредит в Сбербанке — оформить потребительский кредит и получить кредитную карту. Рассказываем, чем они отличаются друг от друга и как ими пользоваться, не переплачивая лишнего.

И для потребительского кредита, и для кредитной карты при оформлении нужен минимум документов, как правило — только паспорт. Заявку на кредит можно подать в Сбербанк Онлайн.

Если вы получаете заработную плату или пенсию на карту Сбербанка, или вам доступно индивидуальное предложение по кредиту в Сбербанк Онлайн, то кредитный договор проще подписать онлайн.

Договор по кредитке подписывается в отделении банка прямо при её получении.

Что такое предодобренное предложение

Своим клиентам Сбербанк обычно делает персональные предложения по кредитам и кредиткам. Когда банк знает, сколько вы получаете и сколько тратите, он может прислать вам СМС или написать в Сбербанк Онлайн, что уже готов выдать вам кредитную карту или кредит на определенную сумму. Если вас всё устраивает, то вы можете подать заявку.

https://www.youtube.com/watch?v=ulITjYmtwDU

Чтобы проверить, есть ли у вас предодобренное предложение, зайдите в Сбербанк Онлайн или позвоните в контактный центр по номеру 900. Ещё можно прийти в любое отделение банка и спросить у сотрудников.

Если персонального предложения нет, это вовсе не значит, что кредит вам не дадут. Это значит лишь то, что вы узнаете решение банка не через 15 минут после заявки, а в течение 2 рабочих дней.

Ну а если вы решаете, какой кредит выбрать — потребительский или по кредитке — важны не столько сроки оформления и пакеты документов, сколько ваши цели.

Если нужны наличные

Здесь однозначно выгоднее брать потребительский кредит, так как процентная ставка будет почти вдвое ниже, чем по кредитке.

В Сбербанке сейчас минимальная ставка по кредиту — 12,9%, а по кредитке при снятии наличных — от 23,9% плюс комиссия 3% от суммы, но не меньше 390 рублей, если вы снимаете деньги в банкомате Сбербанка.

Если брать наличные в банкомате другого банка, то комиссия будет 4%, но не меньше 390 рублей.

Если нужна покупка по безналу

Тут выбор зависит от суммы и от срока, в который вы планируете погасить кредит. Если нужна крупная сумма, причём сравнительно надолго — на срок более 50 дней, то лучше брать потребительский кредит.

А если сумма укладывается в лимит по кредитке и вы знаете, что сможете погасить задолженность до конца беспроцентного периода, лучше заплатить за покупку картой — так вы фактически используете деньги банка бесплатно.

Если хотите иметь деньги про запас

В этом случае лучше оформить кредитную карту. Пока вы ею не пользуетесь, то не платите ни за обслуживание карты, ни проценты, а определённая сумма на непредвиденные расходы у вас есть.

Например, если карта пару лет пролежала у вас в бумажнике, а вы только на третий год ею заплатили в магазине, то банк не возьмёт денег за обслуживание в прошедшие два года.

Впрочем, и последующие годы карта может вам ничего не стоить — если вы получали её по персональному предложению банка.

Если часто нужны небольшие суммы

Тут тоже лучше пользоваться кредиткой. С ней не нужно каждый раз волноваться, дадут ли кредит — он у вас уже есть, причем будет бесплатным, даже если вы платите картой каждый день, но аккуратно укладываетесь в беспроцентный период.

Если нужна крупная сумма

В этом случае лучше брать потребительский кредит. У кредиток всегда есть лимит, который устанавливается индивидуально. Если вам сейчас нужно полмиллиона, а лимит у вашей кредитки — 150 тыс.

рублей, то эту сумму мгновенно увеличить не получится.

Банк периодически поднимает лимиты по кредитным картам тем, кто активно ими пользуется, но делает это по своей инициативе: не факт, что лимит вырастет именно в нужный вам момент.

Коротко

1. Чтобы получить потребительский кредит или кредитку, нужен минимум документов, а решение банк принимает быстро.

2. Если вы хотите взять кредит или получить кредитку, уточните в банке — вполне может быть, что для вас уже есть персональное предложение.

3. Подать заявку на кредит можно в Сбербанк Онлайн. Там же удобно и гасить кредиты, в том числе по кредитной карте.

4. У кредиток есть беспроцентный период — если грамотно им пользоваться, вы не заплатите процентов банку.

5. Если нужна крупная сумма надолго или наличные, лучше взять потребительский кредит. Если хотите покупать по безналу и есть возможность гасить кредит в короткий срок, лучше платить кредиткой.

Лайфхак для тех, кто дочитал до конца

Кредиткой иногда пользоваться выгоднее, чем дебетовой картой. Например, так:

· открыть депозит Управляй онлайн, перечислять туда с обычной карты часть зарплаты и получать проценты;

· в магазинах платить кредиткой и получать бонусы СПАСИБО;

· перед концом беспроцентного периода снимать нужную сумму с депозита и вносить платёж по кредитке.

Так у вас понемногу накопится определённая сумма процентов по вкладу, а за пользование кредиткой вы ничего не заплатите.

Какой кредит лучше брать в Сбербанке

ПАО Сбербанк предлагает сегодня огромное количество различных кредитных продуктов, как для физических, так и для юридических лиц. Все эти продукты разноплановые и сказать точно, какой кредит лучше взять в Сбербанке достаточно тяжело. Придется изучить этот вопрос комплексно, а потом попробовать дать на него ответ.

Разновидности займов выдаваемых организацией

Прежде чем подать заявку на кредит предполагаемый заемщик должен определиться с целями займа. Вряд-ли кто-то берет кредит просто так, хотя и не всегда эти цели требуется заявлять банку.

Далее нужно правильно рассчитать финансовые возможности. Иными словами заемщик должен высчитать часть месячного дохода, которую готов отдавать банку в счет погашения займа.

Также нужно примерно определить максимальный срок, на который заемщик мог бы возложить на себя финансовое бремя.

https://www.youtube.com/watch?v=71IecHPRtgw

Расчеты следует проводить максимально объективно. Неоправданная самоуверенность может в будущем привести к нужде.

После проведения расчетов можно выбирать наиболее выгодное кредитное предложение. Как уже было сказано, Сбербанк выдает кредиты как физическим, так и юридическим лицам. Кредитные продукты для организаций мы рассматривать не будем, это тема для отдельного разговора. Сделаем упор на займы физических лиц. Сегодня ПАО Сбербанк предлагает гражданам следующие потребительские кредитные пакеты:

- Потребительский заем, не требующий обеспечения.

- Заем требующий поручительства физических лиц.

- Заем гражданам, имеющим подсобное хозяйство.

- Заем военнослужащим участвующим в НИС.

- Заем без заявления целей, обеспеченный залогом объекта недвижимости.

- Заем для рефинансирования долга.

Кредиты для граждан имеющих подсобное хозяйство, военнослужащих и для рефинансирования долга – целевые. Кроме того, гражданин может на них претендовать только при определенных условиях, например, если он военнослужащий и участвует в НИС. Остальные кредиты выдаются на любые цели.

Процентные ставки также различаются. Чтобы получить более точную информацию о них, лучше посетить сайт Сбербанка. Сегодня минимальные ставки от 12,9 до 17% годовых.

Самый высокий процент по кредиту на развитие подсобного хозяйства, самый низкий для займа под залог недвижимости.

Отличаются также и максимальные сроки, на которые можно заключить кредитный договор. Почти для всех потребительских кредитных пакетов срок договора не превышает 5 лет. Но если заем берется под залог объекта недвижимости, срок может быть продлен до 20 лет.

Оформить можно не только потребительский кредит. Если цель гражданина – приобретение жилья, то оформлять нужно ипотечный кредит. Какие ипотечные пакеты предлагает сегодня ПАО Сбербанк?

- Ипотека на приобретение жилища в новостройке.

- На покупку жилья в готовом доме.

- Ипотека с добавлением средств материнского капитала.

- Рефинансирование имеющегося ипотечного кредита.

- Ипотека на возведение собственного жилого дома.

- Ипотека на возведение дачного дома.

- Ипотека для военнослужащих.

Почти все ипотечные кредиты имеют цель – покупка или строительство жилого дома, квартиры или дачи. Исключением является кредит на рефинансирование имеющегося ипотечного кредита. Его цель: уменьшить ежемесячный платеж по имеющейся ипотеке.

Даются ипотечные кредиты на срок до 30 лет, за исключением ипотеки для военных, которая ограничивается 20 годами. Ставка по такому кредиту может быть очень выгодной и начинаться с 7,4%.

Самая высокая ставка на ипотеку, цель которой, возведение собственного жилого дома – 10% годовых.

Сумма такого кредита может быть более 30 000 000 рублей, но существует и минимальная сумма, которая составляет 300 000 рублей для всех ипотечных кредитных пакетов.

Самые выгодные займы

Какой же из этих кредитов брать? Что из того что предлагает Сбербанк, наиболее выгодно? Зависит от цели займа, его сроков, количества денег, которые заемщик берет в долг и индивидуальных характеристик заемщика.

Звучит довольно пространно. Получается, что степень выгодности того или иного кредита для каждого клиента будет разной.

Однако есть в ПАО Сбербанк и нечто постоянное, то, что касается всех клиентов без исключения – это различные акции.

Приведем пример. Обычная минимальная процентная ставка в рамках потребительского кредита, не требующего обеспечения, составляет 12,9% годовых. Под меньший процент такой кредит уже не оформить.

Однако перед новым годом, в рамках новогодней акции, минимальная процентная ставка снижается до 12,5% годовых.

Если клиент оформляет кредит своевременно, попав под действие акции, он получает договор на более выгодных условиях.

Оформляя кредит в рамках акции, клиент может все сделать быстрее и предоставить меньший пакет документов.

https://www.youtube.com/watch?v=v81TQRECZ78

Если упоминать лишь условия кредитного договора, то можно сказать, что наиболее выгодными будут кредиты с обеспечением в виде залога или поручительства.

По таким кредитным пакетам банк предложит низкую процентную ставку, большую сумму займа и больший срок.

Но проблема заключается в том, что если клиент не рассчитается по кредиту, то он потеряет предмет залога, либо по его долгу будет рассчитываться поручитель, что, возможно, еще хуже.

По-настоящему самыми выгодными для клиента считаются займы, которые выдаются в рамках государственных и партнерских программ. Сейчас их появилось достаточно много. Но все эти программы поддерживают целевое кредитование. Если клиент желает получить кредит на любые цели, никакой поддержки он не получит.

На выгодность кредитного предложения влияет и способ оформления кредита. Если кредит оформляется через Сбербанк Онлайн, то клиент получает минус 1% к базовой ставке. Когда кредит оформляется в отделении банка, работники прибавляют 1% к базовой ставке.

Как сделать заем выгоднее

Для заемщика, заключающего кредитный договор с ПАО Сбербанк, имеют второстепенное значение общие условия, предлагаемые кредитной организаций.

Почему? Да потому что каждому клиенту банк одобряет свою сумму займа, под индивидуальный процент и на определенный срок.

Поэтому все предварительные прикидки и расчеты клиента для банка никакого значения не имеют, поскольку последнее слово всегда за организацией.

К примеру, если процентная ставка по потребительскому кредиту будет от 12,9% до 17,9% годовых, банк имеет право одному гражданину выдать заем под 12,9%, а другому под 17,9% с учетом их индивидуальных характеристик.

Не трудно догадаться, что в конечном итоге, выгода того или иного кредита зависит не столько от кредитного предложения, наличия акций банка или партнерских программ, сколько от самого клиента. А точнее его ценности для банка.

Чем ценнее для банка клиент, тем выгоднее предложение он получит. Какие заемщики самые ценные для банка?

- Заемщики с хорошей кредитной историей за последние пять лет.

- Заемщики, получающие официальный доход на счета Сбербанка (зарплату, пенсию, стипендию).

- Заемщики, имеющие в собственности ликвидную недвижимость.

- Заемщики, получающие стабильный доход средний по региону.

- Заемщики в возрасте от 21 до 70 лет.

- Заемщик, у которого место фактического проживания совпадает с местом регистрации.

- Заемщик, состоящий в браке и имеющий детей.

Чтобы было понятнее, отметим, что идеальным считается тот заемщик, который обладает всеми вышеназванными характеристиками. Если отсутствует хотя бы один пункт, есть вероятность получить от банка чуть худшее предложение по кредиту. Получается, что лицу, которое планирует в будущем взять кредит, нужно стараться, хотя бы примерно соответствовать вышеназванному списку.

Например, если вы получаете зарплату через другой банк, переведите ее в Сбербанк, обратившись в бухгалтерию организации, в которой вы работаете.

Если у вас подпорчена кредитная история, можно ее исправить, взяв в Сбербанке (или в другом банке, работающим с тем же бюро кредитных историй) пару мелких кредитов и быстро по ним рассчитаться.

В общем, нужно всеми возможными средствами улучшать свою репутацию в глазах банка, и тогда самое выгодное кредитное предложение не заставит себя ждать.

Итак, сказать в общем, навскидку, какой из кредитов, предлагаемых Сбербанком, является самым лучшим, нельзя. Все сугубо индивидуально.

Но если учесть ряд факторов, которые мы упомянули в статье и примерить их на себя, можно с большой долей вероятности сказать, какой кредит будет самым выгодным именно для вас.

Самое главное, будьте объективны по отношению к себе, тогда и сделанные вами выводы не загонят вас в непосильную долговую кабалу. Удачи!