Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2020 году и как правильно производить расчеты с банком

VPalesshutterstock

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет.

Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и оформить кредит изначально на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

- В этой статье отвечаем на следующий вопросы:

- Варианты досрочного погашения ипотеки

- Примеры расчета

- Калькулятор ипотеки Сбербанка с досрочным погашением в 2020 году

- Ипотечный калькулятор Сбербанка с досрочным погашением

- Как происходит досрочное погашение ипотеки в Сбербанке – пошаговая инструкция

- Какие сроки досрочного погашения в Сбербанке

- Пересчёт процентов в Сбербанке

- Минимальный размер оплаты

- Как досрочно погасить ипотеку через Сбербанк-Онлайн

- Возврат страховки при досрочном погашении ипотеки

- Досрочное погашение ипотеки в Сбербанке

- Погашение ипотечного кредита

- Калькулятор досрочного погашения ипотеки

- Условия досрочного погашения

- Сроки досрочного погашения ипотеки

- Каков минимальный размер оплаты

- Перерасчет процентов

- Использование сервиса «Сбербанк Онлайн»

- Расчет платежа

- Заявление

- Внесение платежа

- Итоги

- Как оплатить ипотеку через Сбербанк Онлайн: инструкция на мая 2020, досрочное погашение

- Условия частичного погашения займа

- Как рассчитать дату досрочного платежа?

- Как оплатить ипотеку через Сбербанк Онлайн?

- Как досрочно погасить кредит через Сбербанк Онлайн?

- Как досрочно погасить ипотеку в Сбербанке

- Варианты предлагаемые клиентам

- Условия при аннуитетной системе

- Условия при дифференцированной системе

- Имеет ли смысл данная операция

В этой статье отвечаем на следующий вопросы:

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично.

Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок.

Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Досрочное погашение прописано в ФЗ 284 от 19.10.2011.

Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата.

Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты).

Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

https://www.youtube.com/watch?v=7PSj9CNbn2s

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Primakovshutterstock

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб. Есть сумма 200 тыс. руб. для досрочного погашения в первый месяц.

При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сокращается на год, а размер переплаты — на 215 тыс. руб.

При уменьшении платежа (и остатке срока 120 мес.) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

Калькулятор ипотеки Сбербанка с досрочным погашением в 2020 году

Досрочное погашение кредита позволяет должникам заметно сэкономить на выплате долга и снизить нагрузку на семейный бюджет. Чтобы убедиться в этом, достаточно воспользоваться калькулятором ипотеки Сбербанка с досрочным погашением.

Он позволяет заранее узнать, насколько выгодным окажется внесение дополнительного взноса, и рассчитать снижение ежемесячных платежей.

Ещё один плюс онлайн-калькулятора связан с возможностью сравнить различные варианты досрочного погашения, чтобы выбрать оптимальный подход, позволяющий не переплачивать за пользование заёмными средствами.

Ипотечный калькулятор Сбербанка с досрочным погашением

Чтобы воспользоваться онлайн-калькулятором досрочного погашения ипотеки в Сбербанке, придётся:

- вписать в специально отведённые поля сумму займа, срок погашения и процентную ставку, если она не будет указана автоматически;

- уточнить дату получения денег и тип платежей, выбрав между аннуитетными и дифференцированными (обычно используется первый вариант);

- добавить сведения о сделанных и запланированных досрочных выплатах;

- запустить процесс вычислений и рассчитать будущие платежи и выгоду;

- подождать результата.

Важно подчеркнуть, что точность расчётов зависит от достоверности и полноты указанных должником сведений. Чем больше неточностей, тем менее надёжным окажется результат.

Стоит добавить и то, что калькулятор досрочного погашения производит более точные вычисления, чем обычный онлайн-калькулятор, поскольку в данном случае все основные параметры известны и не изменятся по желанию банка.

Как происходит досрочное погашение ипотеки в Сбербанке – пошаговая инструкция

Процесс досрочного погашения задолженности в Сбербанке не отличается от того, что требуется от клиентов в других заведениях в 2020 году.

Заёмщикам придётся:

- подать заявление с указанием точной даты и суммы платежа;

- внести в указанный день деньги;

- дождаться перерасчёта долга и получения нового графика платежей.

Чуть сложнее обстоит ситуация при использовании для оплаты материнского капитала.

Сложность заключается в том, что деньги на кредитный счёт зачисляются не должником, а государственными органами, контролирующими распоряжение материнским капиталом.

То есть, назвать точную дату зачисления заранее практически невозможно, поэтому стоит своевременно обратиться за помощью к сотрудникам Сбербанка и следовать их рекомендациям и инструкциям.

https://www.youtube.com/watch?v=1oCzI101QNo

Отдельного внимания заслуживают ситуации, когда должники не могут выполнить взятые на себя обязательства по внесению дополнительной суммы. В подобных случаях нужно подать второе заявление, с сообщением об отзыве первого и отказе от досрочного погашения.

Какие сроки досрочного погашения в Сбербанке

Выше уже говорилось о важности подачи заявления с оповещением о желании увеличить платёж или сделать дополнительный взнос. Он должен быть отправлен за 15 суток до оплаты. Отозвать заявку разрешается в любой момент до дня пополнения счёта.

Отдельного внимания заслуживает способ подачи заявления. Заёмщики способны подать как письменную заявку, так и просто позвонить в контактный центр. Но предпочтительнее первый вариант, поскольку он гарантирует, что заявление не затеряется и будет получено менеджером.

К сказанному нужно добавить, что отклонить заявку банк не может.

Пересчёт процентов в Сбербанке

Существует 2 основных способа пересчёта процентов:

- уменьшение суммы ежемесячных взносов;

- сокращение срока закрытия задолженности.

При аннуитетных платежах выгоднее второй вариант, поскольку он позволяет снизить объём переплаты. Из общей суммы долга вычитаются проценты за последние месяцы. Но важно подчеркнуть, что иногда подобный вариант запрещается условиями кредитного договора, поэтому следует заранее ознакомиться с текстом соглашения, чтобы позднее не сталкиваться с неприятными неожиданностями.

При дифференцированных платежах выгода достигается благодаря уменьшению суммы задолженности, поэтому принципиальной разницы между каждым способом перерасчёта не будет.

Минимальный размер оплаты

Никаких ограничений размера платежа не предусмотрено. Заёмщикам доступно внесение как небольшого платежа, так и существенного взноса, способного полностью закрыть долг. Но важно учитывать, что подача заявления и оповещение банка о появившихся намерениях делает бессмысленными небольшие платежи, поскольку сложностей с оплатой оказывается больше, чем выгоды.

Зато могут оказаться удобным округления очередного взноса по графику до круглого значения (до тысячи или 500 рублей). Это упростит подсчёты и избавит от необходимости разменивать деньги, если платёж производится наличными через банкомат.

Как досрочно погасить ипотеку через Сбербанк-Онлайн

Воспользовавшись калькулятором частичного досрочного погашения ипотеки в Сбербанке, можно переходить к оплате. Для этого допускается использование виртуального сервиса Сбербанка.

Чтобы совершить выплату, потребуется:

- авторизоваться в личном кабинете;

- открыть вкладку для оплаты долга;

- выбрать счёт или карту списания средств (если подобных несколько);

- указать сумму взноса;

- нажать кнопку, подтверждающую действия;

- проверить правильность реквизитов и параметров платежа;

- завершить финансовую операцию.

Важно подчеркнуть, что использование виртуального сервиса не освобождает от необходимости подавать заявление.

Возврат страховки при досрочном погашении ипотеки

При досрочном закрытии кредита последние месяцы страховки становятся ненужными. Поэтому, чтобы вернуть деньги, нужно получить в банке справку, подтверждающую закрытие долга, и написать заявление в страховую компанию с просьбой вернуть неиспользованные финансы. В результате получится сэкономить не только проценты, но и деньги за дополнительные услуги.

Досрочное погашение ипотеки в Сбербанке

Благодаря ипотечному кредитованию тысячи российских семей смогли приобрести собственное жильё. Сбербанк – это государственное учреждение, которое предлагает заемщикам более выгодные условия кредитования, нежели другие финансовые организации. Многие граждане выбирают этот банк для оформления кредита на покупку жилья.

Необходимость регулярно выплачивать проценты по кредиту вынуждает клиентов банка искать возможность погасить долг в досрочном порядке. Семье, которой одобрили займ, экономически выгодно вносить большие платежи, нежели придерживаться установленного графика, так как в этом случае снижается размер переплаты.

Погашение ипотечного кредита

После оформления займа граждане обязаны платить банку проценты со взятой в кредит суммы до тех пор, пока долг не будет полностью погашен. Однако при досрочной выплате кредита этот срок сокращается, а это значит, что процентов нужно платить меньше.

Итоговая выгода для клиента сильно отличается в зависимости от того, как был составлен график выплаты задолженности:

- Схема погашения кредита основана на использовании дифференцированных платежей, процентная ставка равномерно распределена по всем платежам. При внесении больших сумм постепенно будут уменьшаться все последующие платежи и начисляемые проценты.

- Если график рассчитан аннуитетными платежами, тогда размер ежемесячных платежей фиксирован, а проценты погашаются преимущественно в первой половине срока кредитования.

При использовании дифференцированных платежей досрочная выплата выгодна как в начале кредитного периода, так и в его конце. Чем больше средств внесет клиент – тем меньше будет срок погашения долга и начисляемый процент. Дополнительная сумма идет на выплату основного долга, а вместе с этим уменьшается и сумма переплаты на остальные платежи.

https://www.youtube.com/watch?v=vWFyUE5hE7w

Если график рассчитан аннуитетным способом, тогда узнать реальную выгоду будет гораздо сложнее, особенно если деньги вносятся во второй половине срока кредитования.

Деньги, перечисляемые на счет банка сверх установленного платежа, пойдут на выплату основного долга заемщика. Проценты будут рассчитаны исходя из оставшейся суммы невыплаченного кредита.

В итоге, выгода дополнительных взносов является минимальной, особенно во второй половине периода кредитования, так как основная часть процентов уже выплачена.

Банк может установить ограничения в случае фиксированных платежей, а дополнительные средства могут и не списаться со счёта. Досрочное погашение кредита при аннуитетных платежах возможно только в следующих случаях:

- Уменьшение кредитного периода при сохранении размера ежемесячных выплат. Поскольку уменьшается срок выплаты кредита, сокращается и размер выплачиваемых процентов.

- Сокращение размера ежемесячного платежа, при котором срок погашения кредита остается прежним. Хотя выгода является незначительной, многие семьи выбирают именно этот вариант, поскольку под воздействием разных жизненных обстоятельств, гражданам бывает трудно ежемесячно вносить необходимую сумму.

Граждане могут попробовать совершать небольшие переплаты по кредиту на регулярной основе, но банк может и не зачесть маленькие суммы. Часто в банках устанавливается определенный лимит на сумму досрочного погашения.

Ни один банк России не имеет права препятствовать досрочному возврату долга. Гражданам не придется платить за эту процедуру никаких дополнительных взносов или неустоек.

Частичное погашение целесообразно выполнять единовременно, при получении достаточно крупной суммы денег. Разовые погашения позволят клиенту существенно сократить ежемесячные расходы. Если заемщик однажды уже вносил частично-досрочный платеж, то он вправе повторить эти действия любое количество раз, пока основная часть долга не будет полностью погашена.

Калькулятор досрочного погашения ипотеки

Чтобы наглядно представить выгоду от преждевременного возврата займа, эксперты рекомендуют использовать ипотечный онлайн-калькулятор. Найти его можно как на официальном сайте банка, так и на других интернет-порталах. Калькулятор позволяет рассчитать финансовые расходы по ежемесячным платежам и наглядно представить график будущих выплат.

Пользоваться ипотечным калькулятором очень просто. Необходимо только ввести сумму, которую предстоит оплатить, и отметить условия выданного займа:

- тип платежа;

- процентная ставка;

- дата оформления ипотеки;

- срок окончания выплат;

Условия досрочного погашения

В договоре должны быть подробно описаны условия, по которым долг может быть выплачен досрочно. По закону клиент обязан обратиться с письменным заявлением в офис банка за 30 дней до внесения платежа. В заявлении необходимо указать намерение погасить долг полностью или же внести часть средств в счет основного долга.

Сроки досрочного погашения ипотеки

Ранее банки устанавливали сроки, раньше которых кредит закрыть было невозможно. Но в 2011 году был принят закон, запрещающий банкам ставить какие-либо условия, которые могут препятствовать преждевременной оплате долга. Теперь любой заемщик может вернуть весь долг или его часть даже в день выдачи.

Оплата может быть произведена как в первой половине срока выплат, так и ближе к его завершению:

- Выгоднее всего вносить средства для досрочного погашения долга в первой половине срока кредитования. Банки намеренно рассчитывают суммы ежемесячных платежей таким образом, чтобы первым делом клиент выплачивал начисленные проценты.

- Ближе к окончанию срока действия кредита в ежемесячном платеже сумма основного долга становится больше, а процент за использование заемных средств – меньше.

Например, если из 5 лет человек регулярно вносил платежи на протяжении 4 лет, тогда процент за весь срок кредитования он уже практически оплатил, из-за чего досрочный платеж принесет минимум выгоды.

Каков минимальный размер оплаты

Если заемщик планирует внести крупную сумму в счет основного долга (произвести частичное закрытие кредита), тогда ему следует учесть, что руководством банка разрешено вносить средства без ограничения в их размерах. Если раньше эту операцию могли выполнить только те граждане, которые имели в наличии 15 тыс. рублей и более, то сегодня можно увеличить платеж даже на 100 рублей.

Перерасчет процентов

Перерасчет кредита выполняется только в том случае, если эта возможность указана в договоре. Сегодня все кредиты можно погасить досрочно с перерасчетом процентов.

Если клиент оформляет частичную оплату в офисе, то для него распечатают дополнительный график оплаты.

При досрочном внесении денежных сбережений через сервиса дистанционного обслуживания новый график автоматически отображается в личном кабинете пользователя.

https://www.youtube.com/watch?v=LwCWYaxwnoQ

Проценты за использование заемных средств пересчитываются не всегда. Это должно быть указано в договоре. Если возможность перерасчета указана, тогда уже оплаченный, но не использованный процент будет перечислен в счет основного долга, благодаря чему платить придется меньше.

Использование сервиса «Сбербанк Онлайн»

Заемщик должен правильно оформить платеж для досрочного погашения долга, иначе деньги могут просто не списаться с его счёта или же, по невнимательности, останется неоплаченной небольшая сумма, на которую впоследствии будут начислены проценты.

Расчет платежа

Если клиент решил закрыть кредит полностью, тогда сначала необходимо узнать точную сумму долга. Для этого достаточно позвонить в банк по номеру горячей линии или лично обратиться в один из офисов. На страницах банка имеется отдельный раздел «досрочное погашение», в котором заемщики могут ознакомиться с калькулятором досрочного погашения ипотечного кредита.

Необходимо погасить долг полностью, так как даже на остаток в одну копейку будет начисляться процент, а потом пеня, из-за чего кредит не будет считаться закрытым. После совершения платежа лучше убедиться в отсутствии задолженности с помощью личного кабинета. Также можно обратиться в офис финансовой компании, чтобы работники банка выдали справку о закрытии кредита и отсутствии задолженности.

Заявление

Перед подачей заявления необходимо положить финансы на счет, с которого будет совершена оплата. Также нужно посетить ближайший офис банка и заполнить заявление (бланк и образец заполнения даст сотрудник компании). Клиент должен указать расчетный счет, с которого должны быть списаны деньги. В случае частичного погашения следует также указать, что предстоит сделать:

- перерасчет ипотеки;

- сокращение срока выплат.

Заявление также можно оформить на официальном сайте кредитной организации. Размер и количество платежей для досрочного погашения ипотечного кредита не ограничено.

Внесение платежа

Оплата ипотечного кредита с помощью наличных невозможна, поэтому перевести деньги можно любым из доступных способов:

- безналичным переводом в личном кабинете на сайте финансовой компании;

- через ближайший банкомат или терминал;

- через кассу в офисе банка.

Перечислить накопленные денежные сбережения достаточно просто, так как эта процедура ничем не отличается от внесения ежемесячных платежей.

Итоги

После внесения платежа при полном погашении долга клиенту будет выдана справка о закрытии кредита и отсутствии задолженности перед банком. Если же оплата была частичной, тогда сотрудники должны предоставить новый график ежемесячных платежей. Если же заявление было отправлено через интернет, тогда новый график будет отображен в личном кабинете пользователя.

Таким образом, досрочное погашение ипотеки в Сбербанке и возврат уплаченных процентов – это реальный способ уменьшить долг и существенно сэкономить собственный бюджет. Совершать дополнительные платежи совсем не сложно, так как средства можно перечислять в любое удобное время, в независимости от суммы.

Ежемесячно аннуитетными платежами в соответствии с графиком платежей. Какую комиссию я должен заплатить Банку за предоставление кредита? Комиссия за выдачу кредита отсутствует. Можно ли оформить квартиру, купленную в кредит, в общую собственность? Да, приобретенная квартира может быть оформлена в общую собственность:

- созаемщиков;

- заемщика и членов его семьи (детей и родителей);

- созаемщика и его супруги, а также членов его(их) семьи (детей и родителей супругов).

Будет ли квартира, приобретенная по ипотеке, находиться в залоге у Банка? Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог). В рамках программ «Приобретение готового жилья», «Приобретение строящегося жилья» возможно оформление в качестве обеспечения по кредиту как залога приобретаемой квартиры, так и залога уже имеющейся квартиры. Может ли Банк предоставить кредит без учета платежеспособности? Нет, максимальная сумма кредита может быть определена только исходя из платежеспособности заемщика/созаемщиков. При этом в качестве созаемщиков по кредиту могут выступать физические лица в количестве не более трех человек. Какую максимальную сумму кредита может выдать Банк? Сумма кредита определяется на основании вашей платежеспособности и зависит от предоставленного обеспечения, при этом она не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита. Есть ли возможность как-то снизить процентную ставку? Да, возможность понижения процентной ставки предусмотрена для кредита, в соответствии с условиями которого предусмотрена ипотека кредитуемого объекта недвижимости, после надлежащего оформления которой, а также страхования кредитуемого объекта недвижимости в пользу Банка, ставка может быть снижена. Подробную таблицу процентных ставок вы можете посмотреть на сайте Банка. От чего зависит процентная ставка по кредиту? Ставка зависит от вида и срока кредита, размера первоначального взноса, а также от категории, к которой относится клиент Банка. Где я могу получить жилищный кредит? Получить кредит можно в филиале Банка по месту регистрации заемщика или одного из созаемщиков, по месту нахождения кредитуемого Объекта недвижимости. А если вы работаете на предприятии, аккредитованном или обслуживаемом Банком в рамках «Зарплатного проекта», получить кредит вы можете также по месту нахождения компании-работодателя. Какую недвижимость можно приобрести на деньги, полученные по жилищному кредиту? На кредит Банка вы можете приобрести расположенные на территории Российской Федерации и не обремененные правами третьих лиц квартиру, жилой дом или иное жилое помещение на вторичном рынке недвижимости, а также на первичном рынке недвижимости (новостройка).

Как оплатить ипотеку через Сбербанк Онлайн: инструкция на мая 2020, досрочное погашение

Ипотечный кредит выгоден для обеих сторон: заемщик получает свое жилье, банк, вместе с основной суммой долга, получает от должника проценты, увеличивая, таким образом, свою прибыль. В статье нами будет приведена инструкция о том, как заплатить ипотеку через Сбербанк Онлайн.

Условия частичного погашения займа

При использовании системы как аннуитетных (когда долг по ипотеке выплачивается равными долями в независимости от оставшейся суммы кредита), так и дифференцированных (когда размер ежемесячного платежа постоянно уменьшается с уменьшением суммы основного долга) платежей досрочное погашение кредита невыгодно банку, так как он теряет свои проценты. Поэтому условиями кредитного договора этот момент всегда обговаривается отдельно.

Ранее кредит Сбербанка мог содержать штрафы за досрочное погашение клиентом основной суммы долга. Это было, своего рода, страхованием от неполучения прибыли.

Теперь же такая практика не применяется, и клиенты могут без ограничений досрочно погашать свои займы.

Единственное, в договоре указывается конкретный срок, когда клиенту запрещается досрочно производить выплату (чаще, не более нескольких месяцев).

Поскольку досрочное погашение отрицательно сказывается на банке, клиент ухудшает свою кредитную историю при использовании такого способа оплаты, тем самым увеличивая риск будущего отказа в предоставлении кредита.

Можно ли оплатить ипотеку досрочно? Ранее, если кредит погашался полностью, то не менее чем за 30 дней до совершения платежа в банк необходимо было написать заявление с просьбой о погашении.

https://www.youtube.com/watch?v=HXq0z5oSSE4

Теперь и частичное и полное погашение ипотеки происходит куда как проще. Для этого клиент может оформить заявку в Сбербанк Онлайн всего за сутки до того, когда он собирается заплатить.

Но прием заявок осуществляется только в рабочие дни. То есть, при оформлении заявки в воскресенье, она будет принята и обработана в понедельник.

На момент совершения платежа на счете должна быть достаточная сумма средств.

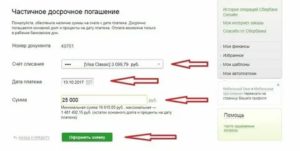

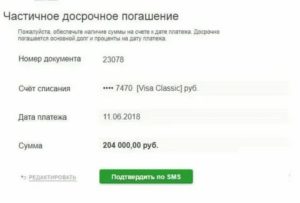

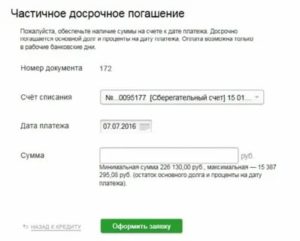

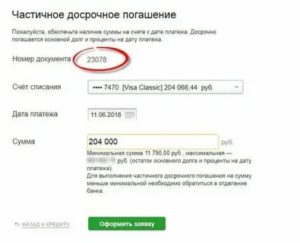

Как частично погасить кредит через Сбербанк Онлайн?

- С помощью карты Сбербанка получить доступ к личному кабинету системы Сбербанк Онлайн.

- Перейти на вкладку «Кредиты». На странице отобразятся все займы, открытые в Сбербанке на имя пользователя.

- Выбрать раздел «Досрочное погашение» и там же «Частичное досрочное погашение».

- На появившейся странице требуется указать основную информацию по платежу: банковская карта, за счет которой погашаются кредиты; желаемая дата совершения платежа, если будет указан выходной день – оплата произойдет в первый рабочий день, следующий за выходными; сумма платежа. Обратите внимание, что необходимая сумма должна быть на счете на дату совершения платежа. То есть, оформлять саму заявку можно и с нулевым балансом.

Списание средств происходит автоматически в день, выбранный пользователь при оформлении заявки.

Указом президента в январе 2018 года были внесены определенные изменения в ипотечную систему кредитования. При поддержке жилищного агентства по кредитованию семьи с двумя и более детьми могут претендовать на получение субсидий и льготных условий кредита. При наличии двух несовершеннолетних детей семьи могут претендовать на получение ипотечных кредитов всего под 6% годовых.

Оставшаяся часть процентов будет погашаться государством. При появлении третьего ребенка в семье граждане могут претендовать на выплаты АИЖК, которые идут на погашение кредитного продукта. В обоих случаях поддержка АИЖК не считается досрочным погашением, и гражданин не отчитывается за нее перед банком.

Как рассчитать дату досрочного платежа?

Частичное досрочное погашение кредита через Сбербанк Онлайн засчитывается на счет займа не в момент фактического совершения платежа, а в момент, когда необходимо совершать очередной платеж по графику, составленному банком. На следующий день после учета досрочного погашения кредита банком будет составлен новый аннуитетный или дифференцированный график с размером и сроками платежа.

Для расчета можно использовать калькулятор ипотечного кредита (или онлайн калькулятор автокредита, в зависимости от вида займа), либо воспользоваться формулой: ОД*((1+е)т/(1+е)т-1, где ОД – это сумма долга, оставшаяся по кредиту, е – ежемесячная процентная ставка по кредиту, т – количество дней, оставшихся по кредиту в соответствии с договором. Данная формула заложена в основе расчета любого онлайн калькулятора.

Таким образом, частичный досрочный возврат уменьшает сумму основного долга и, соответственно, размер начисляемых процентов. Но последний день оплаты займа остается прежним, банк лишь изменит размер ежемесячных платежей. В то же время, если регулярно оплачивать кредит досрочно, в итоге у клиента останется минимальная сумма долга, которую можно будет оплатить за один раз.

Чтобы определить окончательную дату погашения кредита, рассчитайте размер частичного досрочного погашения ипотеки, и каждый раз после совершения платежа высчитывайте оставшуюся к оплате сумму по приведенной выше формуле или через онлайн калькулятор. После того, как в итоге останется подъемная для Вас сумма – подавайте заявку на полное досрочное погашение кредита.

По согласованию с кредитной организацией возможен и другой вариант, когда уменьшается не размер платежа, а срок кредита. Но такое развитие событий еще менее выгодно банку, так как он теряет значительную часть, причитающихся ему по договору кредитования, процентов.

Как оплатить ипотеку через Сбербанк Онлайн?

Оплата ипотеки через Сбербанк Онлайн осуществляется по следующему алгоритму:

- Зайти на сайт Сбербанк Онлайн и войти в систему, используя свои логин и пароль. Их можно получить в одном из банкоматов Сбербанка или пройдя самостоятельную процедуру регистрации в системе. Также, получить доступ можно обратившись в отделение банка. В любом из случаев у клиента должна быть уже подключена услуга мобильный банкинг. После ввода логина и пароля необходимо также подтверждение по СМС. Когда на телефон придет сообщение с кодом его нужно будет ввести в отведенное для этого поле.

- Личный кабинет сервиса откроет главную страницу, где будут отображены все имеющиеся у клиента вклады, кредиты и счета. Тут необходимо выбрать погашаемый кредит, нажать вкладку «Операции» и в ниспадающем меню выбрать «Перевод средств между моими счетами».

- На появившейся странице нужно указать счет, с которого будут списаны средства и кредит, в пользу которого они будут переведены. Оплатить кредит через Сбербанк Онлайн можно, используя только банковскую карту. Оплата с кредитной карточки не будет произведена. Здесь же нужно будет указать сумму совершаемого платежа и нажать «Подтвердить».

- На телефон придет пароль подтверждение перевода денежных средств. Его необходимо ввести в отведенное для этого поле и вновь нажать «Подтвердить.

- На экране появится квитанция с печатью «Исполнено». Также, система предложит пользователю добавить шаблон платежа в личный кабинет Сбербанк Онлайн или занести погашение кредита в автоплатежи.

После сохранения шаблон будет находиться в специальном меню «Мои шаблоны».

- Также, Сбербанк Онлайн позволяет оплатить чужой кредит. Для этого необходимо:

- Зайти в личный кабинет Сбербанк Онлайн, используя логин и пароль.

- Выбрать вкладку «Платежи и переводы» и далее «Банковские операции: переводы/кредиты другого банка».

- Найти нужный банк по названию или указа номер БИК в строке поиска и выбрать его.

- Продолжить операцию можно, заполнив все необходимые поля: номер кредитного договора, номер договора страхования (если договора страхования не было, его указывать не нужно).

- Далее указывается сумма платежа и счет для списания средств. Онлайн оплата возможна только при использовании банковской карточки.

- После совершения указанных действий платеж подтверждается одноразовым паролем, полученным по СМС, и созаемщик выплачивает заем другому банку. При этом возможно взимание определенного процента комиссии (зависит от банка, в пользу которого происходит оплата).

Оплатить чужой кредит в Сбербанке можно только в том случае, если изначально в договоре кредитования была указана возможность произведения оплаты третьими лицами. Иначе, платеж будет заблокирован банком получателем.

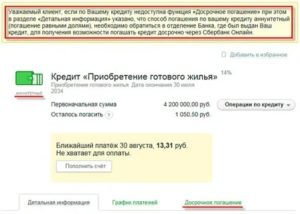

Как досрочно погасить кредит через Сбербанк Онлайн?

В Сбербанке онлайн может быть произведено как частичное, так и полное погашение кредита. Как досрочно погасить ипотеку?

- Перейти на сайт https://online.sberbank.ru/CSAFront/index.do, ввести свои логин и пароли и нажать кнопку «Войти».

- В основном меню системы Сбербанк Онлайн выбрать вкладку «Кредиты» (пятая слева, после вкладки «Карты»).

- На странице будут отображены все непогашенные пользователем кредиты. Выбираем тот, который нужно пополнить.

- На новой странице будет сразу 3 вкладки: график платежей, частичное досрочное погашение и полное досрочное погашение. Нажав на первую можно узнать рекомендуемый размер ежемесячных платежей и крайний срок их совершения. После учета каждой досрочной оплаты информация в данной графе будет меняться. Поскольку нам нужно досрочное погашение кредита – выбираем одну из двух других вкладок.

- В следующей строке требуется выбрать источник средств для совершения операции, указать сумму взноса и выбрать желаемую дату совершения платежа. Чаще, Сбербанком устанавливается определенная минимальная сумма частичного погашения для кредитов с аннуитетными платежами, которая зависит от размера кредита. Ограничение вызвано тем, что после каждого досрочного погашения банк вынужден пересчитывать график платежей, что вызывает определенные затруднения.

- После заполнения всех полей нужно нажать «Отправить заявку». Она будет рассмотрена сотрудниками банка в тот же день или на следующий рабочий день. Сама оплата будет произведена в день, указанный клиентом. Если это выходной (праздничный) день, оплата будет произведена в первый рабочий день, следующий за выходными, при условии, что на карте будет достаточная для этого сумма средств.

После получения ипотеки в Сбербанке она автоматически привязывается к личному кабинету пользователя и ее можно оплачивать через услуги Сбербанк Онлайн.

https://www.youtube.com/watch?v=cU3AUMuQ7Kc

Есть разные способы оплаты ипотечных кредитов: в кассе банка, через терминал самообслуживания, через банкомат, через систему интернет-банкинг. Самый оптимальный вариант из них – оплатить кредит через приложение Сбербанк в интернете.

Так, пользователю не нужно никуда ходить, он может произвести оплату из любого места, где есть доступ к интернету; оплату можно добавить в шаблоны или в автоплатежи, тогда произведение взноса по кредиту будет занимать всего несколько секунд.

При необходимости, пользователь может даже положить деньги на счет другого банка.

Единственный недостаток интернет-банка в том, что оплата производится только с банковской карты. Поэтому пользователь должен рассчитывать свой бюджет таким образом, чтобы ему хватило средств для оплаты взноса по кредитованию.

Как досрочно погасить ипотеку в Сбербанке

Досрочное погашение ипотеки в Сбербанке – удобная возможность для клиентов сэкономить средства на погашении взятого кредита.

Экономия производится за счет сокращения размеров начисляемых процентов, составляющих значительную часть тела кредита. Как показывает практика, данной возможностью, в конечном счете, пользуется абсолютное большинство клиентов.

Как использовать данное право и сэкономить собственные средства, рассмотрим подробней.

Варианты предлагаемые клиентам

Что собой представляет досрочное погашение кредита? Это внесение средств, сверх стандартного ежемесячного платежа.

Для этой цели можно использовать как личные накопления или личные деньги, появившиеся любым другим способом, так и деньги, полученные в качестве субсидий.

В частности, можно использовать материнский капитал, субсидии для молодых и многодетных семей, прочие выплаты со стороны государства.

Клиенту предлагается два способа расчета:

- Частичный – вноситься определенная часть от общего объема тела долга и в зависимости от выбранного способа кредитования сокращается размер процентов по платежам или тело кредита, сокращаются сроки или уменьшается размер регулярных перечислений;

- Полный – выплачивается все тело кредита, включая начисления банка, добавленные на данный момент. В данном случае, все зависит от общего объема оставшегося долга и правил расчета по программе.

Произвести оплату можно как в офисе, так и через онлайн приложение. Нужно помнить, что досрочные платежи не фиксируются автоматически.

Если просто перевести деньги в приложении, то данная сумма будет вычтена из объема процентов и в дальнейшем, клиент будет также платить средства ежемесячно за исключением размера начисляемых надбавок, и так, до момента пока не закончиться внесенная предоплата.

Для того чтобы деньги были зачтены в качестве предварительного погашения, нужно в обязательном порядке составить заявление и передать его в банк.

Условия при аннуитетной системе

Если при получении ипотеке выбрано аннуитетная система платежей, то при досрочном погашении для клиента будут доступны два следующих варианта:

- Уменьшение срока – внесенная сумма отнимается от общего объема задолженности и сокращается конечный период платежей. Так, если внесенная сумма составит по своему объему сумму равную 10 ежемесячным платежам, то на этот срок уменьшится и период задолженности;

- Уменьшение объема ежемесячных выплат – сроки погашения остаются прежними, но производиться перерасчет с учетом остатка.

Возможность выбора предоставляется непосредственно клиенту. Делать выбор стоит исходя из собственных финансовых возможностей.

Если регулярные платежи не ложатся бременем на семейный бюджет, лучше всего выбрать уменьшение сокращение сроков. Если же Вы хотите сократить ежемесячную нагрузку, то выберите уменьшение суммы.

Лучше дополнительно проконсультироваться с представителем банка, чтобы подобрать наиболее выгодный вариант.

Условия при дифференцированной системе

Частичное досрочное погашение ипотеки в Сбербанке при дифференцированной системе подразумевает сокращение тела основной задолженности с сохранением выплат по процентам. На практическом примере, это будет выглядеть следующим образом:

- Ежемесячный платеж клиента составляет 17 тыс. руб;

- Из них – 15 тыс. руб. являются оплатой кредита, 2 тыс. руб. – проценты;

- Для досрочного частичного погашения вносится сумма в 200 тыс. руб.

В результате из внесенной суммы, спишутся средства для платежа за текущий месяц, что составит 17 тыс. руб. Оставшиеся 183 тыс. руб. Будут использованы для оплаты основного долга на следующие 12 месяцев, а также частично на 13 месяц в размере 3 тысяч.

При этом, ежемесячно придется оплачивать 2 тыс. руб. составляющие обязательный начисляемый процент. Далее, оплата будет производиться после перерасчета, в частности, уменьшиться общий объем процентов, в соответствии с сокращением общего тела задолженности.

Имеет ли смысл данная операция

Досрочное погашение – возможность выгодно сэкономить бюджет при оплате ипотеки. Лучше всего частично уменьшить долг в начале периода выплат. Это обусловлено тем, что средства внесенные в досрочном порядке, как правило, идут на сокращение основного тела задолженности, что в свою очередь снижает объем начисляемых процентов.

Сократить сумму выплат можно и при оплате в конце срока, но в этом случае разница будет не столь существенной.

Досрочное погашение ипотеки с уменьшением срока поможет не только сократить объем выплат, но и уменьшить сроки кредитования.

В любом случае, клиенту, взявшему на себя долговые обязательства, стоит следить за политикой банка, проводимыми акциями, предлагаемыми бонусами. Кроме того, нужно активно использовать все возможности для получения субсидий. В частности, если в период расчета по задолженности родился второй или последующий ребенок.

Также можно воспользоваться субсидиями для молодых, многодетных семей и т.д. Федеральными или региональными льготами, другими возможностями предоставляемыми государством.

https://www.youtube.com/watch?v=wNA_JTQdeRA

Обратитесь в банк для получения консультации в конкретном, Вашем случае, исходя из выбранной программы, а также других особенностей договора. Кроме того, при оформлении платежа обязательно обратитесь в банк с заявлением о регистрации данной операции и сокращении процентов по кредиту.

Официальный сайт банка: sberbank.ru