В зависимости от преследуемой цели, польза от взноса может быть разная. В большинстве случаев его делают, когда образовались свободные деньги и их нужно сохранить. Так можно увеличить капитал, ведь деньги лежат в банке и не тратятся «на повседневные нужды». Выплаты по процентам в таком случае являются всего лишь приятным дополнением.

Часто клиенты делают доп. взнос для того, чтобы регулярные выплаты по процентам увеличились. Хоть ставка остается такой же, как и раньше — например, 4% годовых — благодаря увеличению остатка, вклада растет и сумма выплат. При регулярных дополнительных пополнениях может образоваться ситуация, когда выплаты по процентам становятся существенной частью ежемесячного дохода семьи.

Банковские организации России для управления всеми активами и пассивами в компании пользуются специальной программой АРМ «Клиент» АС «Клиент-Сбербанк». Без подобного софта управление миллионами операций ежедневно было бы попросту невозможно.

И для удобства сортировки, в программе реализована карта кодов. Каждый код или шифр — это одно и то же — отвечает за отображение конкретной информации о ходе операции. Например, при внесении платежа по кредиту через Сбербанк Онлайн, операции присваивается один код, при оплате наличкой в офисе — другой код, при внесении первого взноса на депозит — третий и так далее.

Так вот «вид операции 2» — это код, присвоенный дополнительному взносу на пополняемый вклад, совершенный в офисе банка. При внесении через интернет-банкинг, операции присваивается другой код.

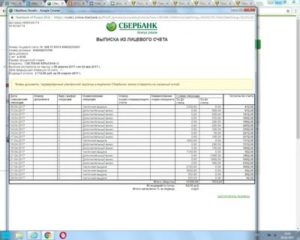

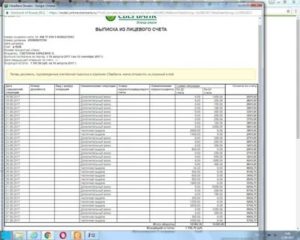

Информация о внесенных средствах, сроке действия договора, графике выплат и прочем отображается в выписке по счету, которую сотрудник организации обязан выдать вам по первому вашему требованию.

- Что дает дополнительный взнос владельцам счетов

- Безналичное пополнение

- Аналогичные шифры

- Детальная информация по счетам в системе Сбербанк ОнЛайн

- Калькулятор дохода по вкладу

- Реквизиты для перевода на вклад

- Как просмотреть последние операции

- Новый вклад СберБанка в октябре-ноябре 2020 года: выгодный ли процент? | Кредит на карту РФ

- Какие ставки у вклада Сбербанка «Дополнительный процент»

- Как начисляются проценты

- Условия вклада «Дополнительный процент» от Сбера

- Сравним вклады «Дополнительный процент» и «Сохраняй»

- Будут ли расти ставки по вкладам

- Подводя итоги

- Что такое дополнительный взнос и какие возможности он дает владельцам счетов в Сбербанке

- Понятие дополнительного взноса

- Пополняемые вклады в Сбербанке

- Что такое в сбербанке дополнительный взнос

- Что такое дополнительный взнос – понятие

- Для каких продуктов предусмотрен дополнительный взнос

- Что такое дополнительный взнос и какие возможности он дает владельцам счетов в Сбербанке

- Дополнительный взнос в Сбербанке (вид операции 2) — что это?

- Что такое дополнительный взнос?

- Продукты с возможностью дополнительного пополнения

- Зачем делать дополнительный взнос?

- Я делал дополнительный взнос в сбербанке и мне сказали «вид операции 2» — что это такое?

- В сбербанке я слышал и о других видах «шифров операций», например код 3. что это?

- Что значит дополнительный взнос в Сбербанке

- Как производится дополнительный взнос

- Пополнение в наличной форме

- Для чего совершается дополнительный взнос

- Куда можно внести дополнительный взнос

- “Копилка” для дополнительных взносов

- Ошибки при совершении дополнительных взносов

Что дает дополнительный взнос владельцам счетов

Цели, которые преследуют клиенты, используя такие возможности, различны.

Важно

Операционно-кассовый работник получает и пересчитывает полученную наличность после чего отдает вносителю его экземпляр приходного кассового ордера со своей подписью и печатью банка.

Через устройства самообслуживания банка (банкоматы и кэшины) идентификация вносителя производится через пластиковую карту и пин-код. После проведения идентификации, вноситель выбирает счет, на который хочет внести денежные средства, и вносит купюры в устройство. После завершения приема происходит зачисление на банковский счет.

Безналичное пополнение

К безналичному пополнению относится перечисление со счета на счет. Например, если вы часть своей заработной платы перечисляете на вклад.

Процентные ставки по вкладам варьируются в зависимости от суммы депозита – от 5,25 до 6,6%.

- «Управляй» – открывается депозит с суммы в 1000 рублей с пополнением и снятием денег в любое желаемое время. Процентная ставка варьируется в пределах от 5 до 6,15%.

- Сберегательный счет – срочный вклад с вышеуказанными условиями и процентной ставкой от 1,5 до 2,3%.

Из вышесказанного следует сделать вывод, что шифр 2 Сбербанка – это дополнительный взнос, который подразумевает собой денежную сумму, вносимую на ранее открытый сберегательный счет.

Аналогичные шифры

В перечне многие коды просто пересекались друг с другом и олицетворяли аналогичную процедуру. К примеру, вид шифр операции 15 Сбербанк включал в себя аналогичную процедуру по депозитному счету.

sovetbank.ru

Детальная информация по счетам в системе Сбербанк ОнЛайн

Для просмотра дополнительной информации на странице с информацией по вкладу/счету откройте вкладку Информация по вкладу. По каждому счету/вкладу Вы можете просмотреть следующие сведения: Название вклада, которое Вы указываете самостоятельно, например, «Для платежей».

Для того чтобы отредактировать название вклада, щелкните значок карандаша, введите название и нажмите кнопку Сохранить.

https://www.youtube.com/watch?v=qdpBXfV2q38

Если Вы не зададите название вклада, то в списке для него будет вместо названия отображаться тип вклада.

- Тип вклада – название типа вклада, например, «Пополняемый депозит»;

- Сумма вклада – сумма доступных денежных средств на счете вклада;

- Срок вклада – срок, на который открыт вклад;

- Процентная ставка – процентная ставка по вкладу (% годовых);

- Номер счета вклада – номер счета вклада;

- Сумма неснижаемого остатка – сумма денежных средств, которая всегда должна оставаться на счете вклада. Для того чтобы изменить неснижаемый остаток, установите переключатель напротив нужного значения и нажмите кнопку Применить. В результате Вы перейдете к оформлению дополнительного соглашения.

- Максимальная сумма вклада – максимальная сумма вклада, на которую будут начисляться проценты по указанной при открытии вклада процентной ставке. На сумму денежных средств, превышающую максимальную сумму вклада, будут начисляться проценты по пониженной процентной ставке.

- Максимальная сумма снятия – максимальная сумма, которую можно снять со счета вклада;

- Порядок уплаты процентов – счет, на который будут переведены начисленные по вкладу проценты. Для того чтобы изменить значение данного поля, нажмите кнопку Изменить. В результате Вы перейдете к оформлению дополнительного соглашения по вкладу.

- Текущее состояние – открыт или закрыт данный вклад;

- Пролонгация – возможность продлить вклад;

- Дата открытия – дата открытия вклада;

- Дата окончания срока действия – дата окончания срока действия договора вклада/счета;

- Сберкнижка – указывается, выдавалась ли сберкнижка по этому вкладу;

- Списание – признак того, что с данного вклада/счета разрешено или запрещено списывать денежные средства;

- Зачисление – признак того, что на выбранный вклад/счет разрешено или запрещено зачислять деньги;

- Зеленая улица – этот признак означает, что Вы сможете выполнять операции по данному вкладу в других отделениях Сбербанка. Например, вносить дополнительные взносы на счет вклада или совершать расходные операции по вкладу Вы можете в любых отделениях Сбербанка. Однако, ряд операций можно выполнить только в отделениях Сбербанка, которые являются подчиненными тому подразделению, где открыт Ваш вклад (например, покупать и продавать иностранную валюту). Подробнее условия услуги «Зеленая улица» смотрите на официальном сайте Сбербанка.

- SMS-идентификатор – идентификатор вклада, который Вы сможете использовать при выполнении операций через SMS. Для изменения идентификатора заполните данное поле и нажмите кнопку Сохранить.

- Автоматический SMS-идентификатор – идентификатор вклада, присвоенный ему автоматически. Он будет использоваться в SMS-запросах, если Вы не укажете другой идентификатор в предыдущем поле.

Также Вы можете распечатать детальную информацию по вкладу/счету, для этого щелкните ссылку Печать.

Вы можете добавить страницу с детальной информацией по вкладу в личное меню, нажав на ссылку Добавить в избранное. Это позволит Вам перейти к ней с любой страницы системы Сбербанк Онлайн, щелкнув ссылку в боковом меню.

Калькулятор дохода по вкладу

Если Вы хотите узнать, какой доход сможете получить в конце срока действия вашего вклада, то щелкните ссылку Калькулятор, расположенную в блоке Детальная информация.

После чего откроется страница сайта Сбербанка, на которой с помощью калькулятора Вы сможете рассчитать сумму денежных средств в конце срока вклада, сумму дохода по вкладу и размер процентной ставки по выбранному Вами виду вклада.

Реквизиты для перевода на вклад

Вы можете просмотреть и распечатать банковские реквизиты вашего вклада. Для этого щелкните ссылку Реквизиты перевода на счет вклада, расположенную в блоке Детальная информация. В результате откроется страница со всеми реквизитами вклада.

Если Вы хотите распечатать реквизиты, щелкните ссылку Печать.

Вы можете сохранить файл с реквизитами, нажав на ссылку Сохранить реквизиты. После этого выберите формат документа. Для этого щелкните ссылку PDF (AdobeAcrobat), если хотите сохранить документ в формате pdf, или щелкните ссылку DOC (MSWord), если хотите сохранить реквизиты карты в документе в формате rtf.

Как просмотреть последние операции

Сумма

Здесь есть свои подводные камни: открывая вклад онлайн или в офисе банка, важно знать об ограничении максимального размера при пополнениях. Если он превысит в 10 раз сумму первого взноса, то проценты будут начисляться в меньшем размере

https://www.youtube.com/watch?v=GN6xZRV1n9c

Неснижаемый остаток. Обычно он равен первому взносу и последующим пополнениям. Доходом, начисляемым на вклад, можно пользоваться (если это разрешено договором). Клиент может снять деньги, зная, что это не уменьшит неснижаемый остаток.

Условия разные, и не всегда клиенты могут разобраться какой счет открыть, чтобы получать максимальный доход? В статье мы расскажем про дополнительный взнос в Сбербанке, про его выгоды и ограничения.

На данный момент для всех финансово-кредитных учреждений сформирован утвержденный список кодов, который постоянно претерпевает изменения, вследствие введенных дополнительных возможностей.

Новый вклад СберБанка в октябре-ноябре 2020 года: выгодный ли процент? | Кредит на карту РФ

На октябрь и ноябрь 2020 года Сбербанк ввел новый вклад с повышенной ставкой «Дополнительный процент». Разберем особенности этого сезонного предложения.

Оформить новый вклад Сбербанка «Дополнительный процент» можно только до 30 ноября 2020 года. Он пришел на смену другому сезонному предложению банка – депозиту «Встречай осень», прием которого уже завершился.

А после «Дополнительного процента», надо полагать, Сбер предложит свой традиционный новогодний вклад, который можно будет оформить в конце декабря 2020 года и начале января 2021-го.

Таким образом, у вкладчиков всегда есть возможность оформить не только любой из базовых депозитов банка, но и пристроить свои деньги под более выгодную ставку.

Доходность сегодняшнего сезонного предложения банка – вклада «Дополнительный процент», тоже выгодная, если сравнивать его с базовыми депозитами. Но об этом поговорим ниже, а пока расскажем о том, какие проценты по вкладу и как они начисляются.

Какие ставки у вклада Сбербанка «Дополнительный процент»

Таблица процентных ставок выглядит следующим образом.

| Сумма / Срок | 3 мес. | 6 мес. | 12 мес. |

| от 100 000 руб. | от 2,7 до 3,9% | от 3,2 до 4,2% | от 3,35 до 4,3% |

Рассчитайте доход от вложения сбережений на депозитном калькуляторе

Как видим, в ней указаны диапазоны ставок для каждого срока. Это минимальный и максимальный процент. Какой из них именно будет предложен вам, зависит от суммы ваших действующих вкладов в Сбербанке и движении средств по счетам.

Как начисляются проценты

Процентная ставка по вкладу «Дополнительный процент» зависит от суммы, текущего и максимального остатка по другим депозитам в Сбербанке за последние 3 месяца.

Итоговая процентная ставка по вкладу формируется из двух ставок – максимальной и минимальной.

Узнавать точный размер итоговой ставки, исходя из вашего конкретного случая, лучше всего у сотрудников Сбербанка. Тем более, что оформить вклад «Дополнительный процент» можно только в офисе банка.

Условия вклада «Дополнительный процент» от Сбера

В отличие от принципов начисления ставки, остальные условия депозита простые и понятные.

| Сумма | от 100 000 руб. |

| Срок | 3, 6 и 12 мес. |

| Пополнение | нет |

| Частичное снятие | нет |

| Досрочное расторжение | по ставке 0,01% |

| Автоматическая пролонгация | по ставке вклада «Сохраняй» |

Сравним вклады «Дополнительный процент» и «Сохраняй»

Проверим, насколько новый сезонный вклад Сбербанка «Дополнительный процент» выгоднее, чем базовый депозит «Сохраняй».

Допустим, вы можете вложить 1 млн рублей и получите максимальную ставку по вкладу «Дополнительный процент». Доход составит:

| Вклад / Срок | 3 мес. | 6 мес. | 12 мес. |

| Дополнительный процент | 9 805 руб. | 20 916 руб. | 42 972 руб. |

| Сохраняй | 7 183 руб. | 16 799 руб. | 35 544 руб. |

Как видим, «Дополнительный процент» выгоднее. Но не намного. Даже при вложении 1 млн рублей на целый год разница в доходности этих депозитов составит всего 7 428 рублей.

Будут ли расти ставки по вкладам

В последнее время Банк России постепенно снижает ключевую ставку. Вслед за не опускаются и проценты вкладов.

«В текущей ситуации ставки по вкладам расти уже не будут,— предупреждает заместитель председателя правления «Абсолют Банка» Антон Павлов.— И дело не только в недавнем снижении ключевой ставки ЦБ. Скорее всего, ее снижение продолжится, а это значит, что коррекция ставок, и то незначительная, возможна только в рамках коротких акций отдельных игроков рынка».

Подводя итоги

В октябре и ноябре 2020 года в Сбербанке можно оформить новый сезонный вклад «Дополнительный процент».

Принцип начисления процентов по вкладу довольно сложный. Максимальный доход получат новые клиенты и те, которые в последние 3 месяца на снимали деньги с других депозитов Сбера.

Premium WordPress Themes DownloadDownload Premium WordPress Themes FreeDownload Premium WordPress Themes FreePremium WordPress Themes Downloadfree download udemy paid courseDownload WordPress Themes

Что такое дополнительный взнос и какие возможности он дает владельцам счетов в Сбербанке

› Вклады › Счета с дополнительным взносом в Сбербанке: что это такое и как оно поможет вкладчику

- 1 Понятие дополнительного взноса

- 2 Пополняемые вклады в Сбербанке

Россияне привыкли доверять Сбербанку свои сбережения. Сберкнижки уходят в прошлое, их заменяют более привычные депозиты и онлайн-вклады. Условия разные, и не всегда клиенты могут разобраться какой счет открыть, чтобы получать максимальный доход? В статье мы расскажем про дополнительный взнос в Сбербанке, про его выгоды и ограничения.

Понятие дополнительного взноса

Простыми словами, дополнительный взнос в Сбербанке – операция внесения денег на имеющийся депозит или вклад. Это дает возможность увеличивать остаток денег, получая больший доход за счет начисляемых процентов.

Пополняемые вклады пользуются популярностью у населения. Но не каждый депозит Сбербанка принимает дополнительные взносы – условие должно быть прописано в договоре. В документе указываются следующие параметры:

- Дата открытия, валюта и срок, на который размещаются деньги;

- Сумма неснижаемого остатка и возможность снимать средства;

- Капитализация или выплата процентов;

- Тарифы.

Спрашивающим, что такое дополнительный взнос в выписке из Сбербанка, будет полезна информация о том, как это работает на практике:

- Срок договора. Раньше клиенты Сбербанка получали высокие доходы по депозитам с длительным сроком размещения. Сейчас тенденция изменилась, и привлекательные проценты можно получить на период от 180 дней. Заключая договор, вкладчик должен знать свои риски: при желании получить деньги раньше срока, доходы будут меньше, так как проценты начислят по минимальному тарифу;

- Валюта. Ставки по рублевым счетам сегодня гораздо выгоднее, чем в иностранной валюте. Но владельцы долларов и евро могут получить выгоду на разнице курсов, доверив свои сбережения крупнейшему банку страны;

- Сумма. Здесь есть свои подводные камни: открывая вклад онлайн или в офисе банка, важно знать об ограничении максимального размера при пополнениях. Если он превысит в 10 раз сумму первого взноса, то проценты будут начисляться в меньшем размере. Это условие есть в договоре, его нужно внимательно изучить;

- Неснижаемый остаток. Обычно он равен первому взносу и последующим пополнениям. Доходом, начисляемым на вклад, можно пользоваться (если это разрешено договором). Клиент может снять деньги, зная, что это не уменьшит неснижаемый остаток. Контролировать свои операции удобно с помощью выписки, где отражаются все данные по суммам остатка, пополнения, начисленных процентов;

- Проценты. Сбербанк предлагает линейку вкладов, с пополнением и без него, с разными тарифами. Не всегда самые высокие ставки ждут владельцев пополняемых счетов. Но здесь есть свои резоны: регулярное пополнение позволит увеличивать сумму и, таким образом, доходы, а капитализация даст дополнительную прибыль. И главное преимущество пополняемых продуктов в возможности накапливать деньги, выбирая комфортные условия для личного бюджета.

Таким образом, размещая деньги в банке, можно выбрать оптимальные варианты для сохранности средств и получения дохода.

Пополняемые вклады в Сбербанке

Чтобы сделать правильный выбор, необходимо проанализировать условия банков. Мы предлагаем краткий обзор предложений Сбербанка:

- «Пополняй». Этот депозит открывают в отделении банка, или по интернету, через личный кабинет Сбербанк-Онлайн, на срок от 3 месяцев до 3 лет. Пополняемый вклад, без возможности частичного снятия, можно легко открыть, имея всего 1000 рублей – такая сумма достаточна для первого взноса. По счетам в рублях начисляется тариф от 3,7% до 5,12% годовых. Размер ставки зависит от суммы и срока вклада. Клиент может снимать ежемесячно начисляемый доход, либо оставлять его для капитализации. По истечении срока договора, банк автоматически пролонгирует действие счета;

- «Управляй». Вкладчики, для которых важно иметь возможность частично снимать деньги, оценят условия этого депозита. Пополняемый счет легко открыть онлайн, или в офисе банка. Срок договора может составить 3 года с автоматической пролонгацией. Минимальная сумма, требуемая для открытия, составляет 30 000 рублей. Тарифы для рублевых вкладов от 3% до 5,82% годовых, в долларах до 0,5% годовых. Минимальный размер дополнительного взноса при пополнении наличными через кассу банка составит от 1000 рублей. Для безналичного пополнения нет ограничений. Начисляемыми процентами можно распоряжаться по своему усмотрению: капитализировать или снимать;

- «Сберегательный». Вкладчики получают полную свободу действий: можно неограниченно пополнять депозит и снимать любые суммы. Проценты начисляются по ставке от 1,5% годовых, срок действия договора неограничен.

На все вклады можно сделать доверенность на управление, составить завещательное распоряжение. Владельцы счетов должны знать и о системе страхования: в случае форс-мажора возмещению подлежит сумма до 1,4 млн. рублей.

https://www.youtube.com/watch?v=YM1_xuv8cyk

Специалисты рекомендуют при выборе депозитов изучать все предложения банка. Не всегда самую большую выгоду принесут высокие проценты. Гораздо большее значение сегодня имеют надежность финансовой структуры, удобство открытия и управления счетом, условия пополнения и распоряжения средствами.

(2 5,00 из 5)

Загрузка…

Что такое в сбербанке дополнительный взнос

Сбербанк является лидером среди банковских учреждений по всей РФ. Люди доверяют государственному банку и открывают накопительные депозитные счета.

Одним из наиболее популярных продуктов является пополняемый вклад в Сбербанке. Клиенты, благодаря возможности вносить дополнительные взносы на депозитный счет, увеличивают сумму вклада.

Капитализация процентов производится уже с учетом внесенных средств.

Что такое дополнительный взнос – понятие

Дополнительный взнос вид операций 2 в Сбербанке – что это такое? Под этим видом операций подразумевают внесение денежных средств по имеющемуся вкладу (депозиту). При этом продукт может быть только пополняемым, этот пункт оговаривается условиями договора. В договоре по пополняемому депозиту указываются следующие моменты:

- минимально и максимально допустимая сумма дополнительного взноса;

- сроки внесения средств;

- предусмотрена ли капитализация процентов;

- возможность снятия средств со счета и минимальный размер остатка;

- сроки выплат и пересчет процентов по вкладу с учетом внесенных средств.

Для каждого банковского депозита предусмотрены отдельные условия. Дополнительный взнос в Сбербанке (что это, мы уже обсудили) применим к депозитным и сберегательным счетам.

Денежные средства вносятся исключительно через отделение банка, факт платежной операции отражается в квитанции.

По желанию, клиент может запросить выписку по своему счету, где будут отражены все операции, включая начисление процента.

Для каких продуктов предусмотрен дополнительный взнос

Каждое депозитное предложение Сбербанка разработано для отдельной категории населения. У пользователей есть возможность оформить вклад и пополнять его в онлайн-режиме. На данный момент банк предлагает всего пять видов накопительных вкладов. При этом существуют спецпредложения для зарплатных клиентов и пенсионеров. Рассмотрим несколько видов пополняемых депозитных счетов Сбербанка:

- «Пополняй онл@йн» — сумма от 1000 рублей, счет, пополняемый без возможности снятия, ставка от 5,25 до 6,6%.

- «Управляй» — от 1000 рублей, пополняемые с возможностью снятия, ставка от 5% до 6,15%.

- Сберегательный счет — также относят к видам срочных вкладов. Продукт подразумевает наиболее простые условия. Ставка от 1,5 до 2,30%, нет минимально и максимально допустимой суммы для вложения средств, счет бессрочный, который можно пополнять любыми суммами. Средства также можно снимать в любое удобное время.

Что такое дополнительный взнос в выписке из Сбербанка? С этим термином знакомы клиенты, имеющие открытый вклад с возможностью пополнения. Внесение средств отражается в выписке, которую можно распечатать как в отделении Сбербанка, так и в личном кабинете клиента при помощи интернет-банкинга.

znatokdeneg.ru

Что такое дополнительный взнос и какие возможности он дает владельцам счетов в Сбербанке

› Вклады › Счета с дополнительным взносом в Сбербанке: что это такое и как оно поможет вкладчику

- 1 Понятие дополнительного взноса

- 2 Пополняемые вклады в Сбербанке

Россияне привыкли доверять Сбербанку свои сбережения. Сберкнижки уходят в прошлое, их заменяют более привычные депозиты и онлайн-вклады. Условия разные, и не всегда клиенты могут разобраться какой счет открыть, чтобы получать максимальный доход? В статье мы расскажем про дополнительный взнос в Сбербанке, про его выгоды и ограничения.

Дополнительный взнос в Сбербанке (вид операции 2) — что это?

Вклад в Сбербанке — способ не только сохранить деньги, но и получить прибыль. Правда, это актуально лишь при низкой инфляции в России, в остальных случаях процентная ставка служит лишь способом компенсировать потери от инфляции.

При этом, чем больше вклад, тем больше денег удается спасти и тем больше процентов капает.

Поэтому дополнительный взнос в Сбербанке — всем понятное предприятие, но что означает вид операции 2? В настоящей статье дано подробное этому объяснение.

Что такое дополнительный взнос?

При открытии депозита, клиенту выставляются конкретные условия: можно ли досрочно снимать деньги, в течение какого срока действителен договор и т.д. В целом, у любого вклада можно выделить следующие параметры:

- процентная ставка;

- длительность действия вклада и возможность его пролонгации;

- досрочное снятие денег, частичное или полное;

- наличие или отсутствие капитализации процентов (когда вся прибыль с депозита включается в сам депозит, что увеличивает общий капитал клиента);

- возможность пополнения вклада.

Последнее в списке и есть дополнительный взнос. Фактически, это внесение дополнительной суммы на счет с целью увеличить остаток по вкладу. При этом уже со следующей выплаты по процентам учитывается увеличившийся размер вклада.

Внимание: дополнительный взнос можно совершать только в той же валюте, в которой был открыт депозитный счет. Если валюта дополнительного пополнения отличается, она автоматически конвертируется в валюту счета (при внесении безналичным способом или онлайн). Если же клиент хочет внести деньги в офисе, его попросят сначала обменять валюту.

https://www.youtube.com/watch?v=y7DG5CQL7bc

Для того, чтобы пополнение стало возможным, в депозитном договоре должна быть информация о доступности такой операции: не все продукты Сбербанка позволяют делать дополнительные взносы.

Некоторая часть вкладов используется банком для вложения в активы, за счет чего клиенту и приходит вознаграждение в виде процентов. Соответственно, банку нужна уверенность, что сумма депозита не увеличится и не уменьшится в течение определенного срока. По таким вкладам взнос сделать невозможно, но и проценты там, как правило, выше.

Продукты с возможностью дополнительного пополнения

Сбербанк ориентируется в большей степени на обслуживание физических лиц, поэтому вкладов с функцией пополнения у него большинство:

- Вклад «Пополняй». Наиболее оптимальный по своим условиям депозит, открыть который можно и в офисе банка, и онлайн, через интернет-банкинг. Кроме того, пополнение можно произвести так же через интернет. Это значит, что дополнительный взнос можно сделать в Сбербанке Онлайн буквально за пару минут — очень удобно людям с хорошим доходом и навыками владения современными технологиями. Минимальный первый взнос по вкладу — всего лишь одна тысяча рублей, срок действия депозита — от трех месяцев до трех лет. Частичное снятие недоступно, зато имеется возможность не капитализировать проценты и автоматически продлевать действие договора. Процентная ставка от 3,7% до 5,12% годовых в зависимости от срока и суммы вклада. Таким образом, при максимальной ставке, проценты «обгоняют» нынешнюю инфляцию в России и дают пользователю чистую прибыль.

- «Управляй». Подходит тем, кто не намерен «замораживать» деньги на долгий срок, т.к. этот депозит дает возможность частично снимать средства со счета. Однако, во избежание лишней бумажной волокиты, банк установил порог для первого взноса — минимум 30 тысяч рублей или 500$ для долларового счета. В рублях процентная ставка достаточно высока — от 3% до 5,82% годовых, в долларах — до 0,5% годовых. При внесении дополнительного взноса учтите, что он не может быть меньше тысячи рублей. Капитализация и отключение этой функции предусмотрено.

- «Сберегательный». Дает максимальную свободу действий, т.к. возможно и полное, и частичное досрочное снятие средств, а суммы первого и последующих взносов никак не регламентируются. За это, правда, придется заплатить процентной ставкой — она начинается от 1,5% и в редких случаях может превышать 2,2% годовых.

Из всего вышесказанного можно сделать вывод: процентная ставка не является главным приоритетом при открытии депозитного счета. Там, где ставка высока, предлагаются и более жесткие условия — отсутствие гибкости, длительный срок действия вклада, высокий порог первого взноса. Если человеку больше нужна вариативность, вклады «Управляй» или «Сберегательный» подойдут куда лучше.

Зачем делать дополнительный взнос?

В зависимости от преследуемой цели, польза от взноса может быть разная. В большинстве случаев его делают, когда образовались свободные деньги и их нужно сохранить. Так можно увеличить капитал, ведь деньги лежат в банке и не тратятся «на повседневные нужды». Выплаты по процентам в таком случае являются всего лишь приятным дополнением.

Часто клиенты делают доп. взнос для того, чтобы регулярные выплаты по процентам увеличились. Хоть ставка остается такой же, как и раньше — например, 4% годовых — благодаря увеличению остатка, вклада растет и сумма выплат. При регулярных дополнительных пополнениях может образоваться ситуация, когда выплаты по процентам становятся существенной частью ежемесячного дохода семьи.

В некоторых случаях дополнительное пополнение нужно для повышения процентной ставки. В депозитном договоре прописываются условия, от чего зависит ставка: от вида вклада, срока действия договора и суммы на счету.

Если перейти пороговое значение, клиенту станут доступны более высокие проценты.

Банк чаще всего автоматически меняет ставку, но иногда эта функция недоступна и клиенту приходится приходить в банк, расторгать старый договор и заключать новый, на более приятных условиях.

Я делал дополнительный взнос в сбербанке и мне сказали «вид операции 2» — что это такое?

Банковские организации России для управления всеми активами и пассивами в компании пользуются специальной программой АРМ «Клиент» АС «Клиент-Сбербанк». Без подобного софта управление миллионами операций ежедневно было бы попросту невозможно.

И для удобства сортировки, в программе реализована карта кодов. Каждый код или шифр — это одно и то же — отвечает за отображение конкретной информации о ходе операции. Например, при внесении платежа по кредиту через Сбербанк Онлайн, операции присваивается один код, при оплате наличкой в офисе — другой код, при внесении первого взноса на депозит — третий и так далее.

Так вот «вид операции 2» — это код, присвоенный дополнительному взносу на пополняемый вклад, совершенный в офисе банка. При внесении через интернет-банкинг, операции присваивается другой код.

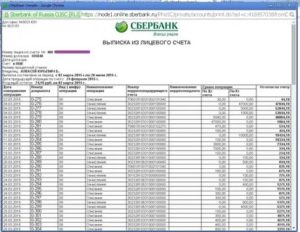

Информация о внесенных средствах, сроке действия договора, графике выплат и прочем отображается в выписке по счету, которую сотрудник организации обязан выдать вам по первому вашему требованию.

https://www.youtube.com/watch?v=D65R-gjbWqA

Кроме того, регламент Сбербанка таков, что в независимости от вашего желания, при дополнительном пополнении, сотрудник обязан выдать вам выписку. Из данного документа можно не только почерпнуть полезную информацию, но и получить защиту от возможных ошибок или претензий со стороны банка.

В сбербанке я слышал и о других видах «шифров операций», например код 3. что это?

Шифров в банковской программе достаточно много, номер 3 — один из них. Он не связан с дополнительным пополнением счета, но имеет отношение ко вкладам. Код 3 на выписке по счету означает частичное снятие средств со счетов «Сберегательный» или «Управляй». Если бы клиент осуществил полное снятие денег, на выписке по счету появился бы другой код.

Вместе эти два кода — 2 и 3 — дают программе возможность полностью отслеживать и отображать в базе данных все передвижения средств внутри счета до его закрытия.

Отсутствие необходимости в других шифрах также иллюстрирует история, случившаяся в 2017 году: раньше помимо кода «2» на выписке по счету иногда отображался код «15».

Но этот шифр практически не нес в себе новой информации, все существенные данные хорошо отображал код 2. В результате от шифра 15 отказались.

Таким образом, выписка по счету содержит в себе все, что нужно для осведомленности клиента и его юридической защиты, поэтому этот документ следует сохранять даже в том случае, если вклад уже закрыт и депозитный договор прекратил свое действие.

Что значит дополнительный взнос в Сбербанке

Счета в банках открываются для разных целей: карточные и счета для расчетов – с целью получения регулярных выплат и проведения расчетных операций; срочные вклады – для формирования и увеличения собственных накоплений; специальные счета – для проведения определенных видов операций. Каждый счет открывается на определенных условиях: срок, первоначальный взнос, капитализация процентов, возможность снятия и пополнения. Рассмотрим подробнее, на какие счета возможен дополнительный взнос в российском Сбербанке, и что это за условие.

Как производится дополнительный взнос

Для начала рассмотрим, что такое дополнительный взнос. К данному понятию можно отнести внесение денежных средств на банковский счет с целью увеличения его остатка. При этом пополнение может производиться как в наличной, так и безналичной форме. Дополнительные взносы производятся в валюте вклада.

Если валюта взноса отличается, то производится конверсия по курсу банка на момент совершения операции. Например, если вклад открыт в долларах, а вноситель принес рубли для увеличения остатка по данному депозиту, банк продает ему доллары на полученную сумму рублей.

На депозите дополнительный взнос отражается уже в долларах.

Пополнение в наличной форме

Наличные поступления – это средства, внесенные через кассу либо устройства самообслуживания наличными деньгами.

При внесении наличных через кассу обязательно потребуется документ, удостоверяющий личность. Операционно-кассовый работник идентифицирует вносителя и формирует приходный кассовый ордер на сумму операции.

Вноситель проверяет достоверность данных на документе и ставит свою подпись. Передает денежную наличность вместе с приходным кассовым ордером сотруднику банка.

Операционно-кассовый работник получает и пересчитывает полученную наличность после чего отдает вносителю его экземпляр приходного кассового ордера со своей подписью и печатью банка.

Через устройства самообслуживания банка (банкоматы и кэшины) идентификация вносителя производится через пластиковую карту и пин-код.

После проведения идентификации, вноситель выбирает счет, на который хочет внести денежные средства, и вносит купюры в устройство. После завершения приема происходит зачисление на банковский счет.

Вноситель получает квитанцию, подтверждающую проведенную операцию, с указанием внесенной суммы.

Для чего совершается дополнительный взнос

Цели дополнительных взносов могут быть абсолютно разными. Но чаще всего денежные средства вносят на срочные вклады для увеличения процентного дохода от вложений. Начисление процентов на внесенную сумму начинается на следующий день после совершения взноса. Например, на 1 декабря остаток денежных средств на депозите (наутро) составлял 100 000 рублей.

Процентная ставка по вкладу составляет 8% годовых. При такой ставке процентный доход за 1 день составляет 22 рубля (100 000 * 8% /365 дней). Если в тот же день вкладчик делает дополнительный взнос в сумме 50 000 рублей, то наутро 2 декабря остаток по депозиту составляет уже 150 000 рублей. Соответственно, увеличивается и процентный доход до 33 рублей в день (150 000 * 8% /365 дней).

И так при каждом пополнении.

https://www.youtube.com/watch?v=4gH-G0fp4iY

Если у клиента счет пластиковой карты, он может внести дополнительный взнос для совершения безналичной покупки со скидкой, совершения безналичного перевода со счета, оплаты кредита, либо просто с целью сохранности денежных средств. То же самое можно отнести и к счетам для расчетов.

Куда можно внести дополнительный взнос

На пластиковые карты и счета для расчетов дополнительные взносы, как правило, принимаются без ограничений. Что же касается срочных вкладов – такая возможность есть не у всех.

О возможности внесения дополнительных взносов лучше уточнять до открытия депозита. Кроме этого, все условия обязательно прописываются в договоре вклада.

На минимальную и максимальную сумму взноса могут быть наложены ограничения.

На сегодня возможность дополнительных взносов есть у следующих срочных вкладов:

- “Пополняй” и “Пополняй онлайн”;

- “Управляй” и “Управляй онлайн”;

- “Сберегательный счет”;

- “Пенсионный плюс”.

Карточные счета и вклады для расчетов (“До востребования”, “Универсальный”) пополняются без ограничений.

“Копилка” для дополнительных взносов

Сбербанк предлагает своим вкладчикам настраивать регулярное автоматическое пополнение вкладов на определенную сумму или в процентном соотношении от полученных доходов либо совершенных расходов.

Это очень удобный сервис, так как не надо совершать каких-либо действий для пополнения вклада. Услуга предоставляется бесплатно.

Подключение доступно через отделения, устройства самообслуживания либо интернет-сервис (в том числе мобильное приложение Сбербанк Онлайн).

Ошибки при совершении дополнительных взносов

На практике бывают случаи, когда вноситель совершил ошибку при внесении дополнительного взноса.

Если это касается своих вкладов, то ситуация не так критична – всегда можно совершить безналичный перевод между своими счетами. За ошибочное внесение средств на чужой депозит самим клиентом банк ответственности не несет.

Но если вы недосчитались какой-то суммы на своем вкладе – берите выписку. Не нашли приходной операции – ищите квитанцию и обращайтесь в банк. При выявлении служебной ошибки обязательно требуйте компенсацию за упущенную выгоду. При внесении средств через электронные устройства могут возникать сбои, когда денежные средства садятся на незавершенную операцию, так что будьте внимательны.

Если вы увидели в выписке информацию о зачислении и списании одной и той же суммы, значит, она была зачислена ошибочно, и операцию сторнировали. На такой случай банк оставляет за собой право списывать денежные средства со счета без согласия клиента. Но, конечно, лучше проверить данный факт в банке.