Кредитки остаются одним из самых популярных и востребованных банковских продуктов, так как они позволяют потребителю использовать заемные средства при оплате большинства покупок.

При использовании кредиток, потребитель сталкивается с понятием беспроцентного, расчетного периода.

Выяснив, как узнать отчетный период кредитной карты Сбербанка, пользователь сможет грамотно распланировать свои траты.

- Что такое отчетный период

- Как рассчитывается льготный период

- Как узнать дату формирования отчета

- Получение выписки по кредитке в сервисе Сбербанк Онлайн

- Получение выписки на E-mail

- Что значит дата отчета по кредитной карте Сбербанка?

- Что такое «дата формирования отчета»?

- Как узнать эту дату?

- Правила расчета льготного периода

- Заключение

- Отчетный период кредитной карты Сбербанка: как узнать?

- Из чего состоит льготный период?

- Как действует льготный период по кредитной карте Сбербанка?

- Как узнать отчетную дату?

- Как узнать дату отчета по кредитной карте Сбербанка

- С какого момента отсчитывается грейс?

- Нюансы отчетного и льготного периода

- Дата отчета по кредитной карте Сбербанка — что это такое, как узнать, условия, в 2020 году, документы

- Условия

- Как оформить карту?

- Предложения

- Что такое дата отчета и для чего она нужна?

- Как узнать дату отчета по кредитной карте Сбербанка?

- Требования к клиентам

- Список документов

- Кредитный лимит

- Сроки

- Как выплатить?

- Преимущества и недостатки

- Как узнать отчетный период кредитной карты Сбербанка

- Что такое пластиковая карта

- Виды карт

- Понятие даты отчета

- Дата отчета по кредитной карте Сбербанка: что это такое и как использовать его с выгодой

- Льготный период и дата отчета

- Как узнать даты расчетов

- Как действует льготный период

Что такое отчетный период

Сбербанк, являясь одной из крупнейших финансовых организаций РФ, предлагает своим клиентам широкий спектр кредитных продуктов, условия использования которых, подразумевают наличие льготного периода. Он длится на протяжении 50 дней, в этот период возврат кредитных средств присходит без взимания процентов.

Отчетный период по карте Сбербанка длится 30 дней. Он представляет собой перечень всех покупок, платежей, совершенных обладателем карты за это время. Он позволяет осуществлять контроль за расходами средств и получить подробную информацию о покупках.

Крайне важным, представляется соблюдение льготного периода, так как любое нарушение сроков приводит к начислению стандартных процентов, предусмотренных условиями продукта. Если потребитель допустил образование просрочек, его ждут пени и прочие штрафные санкции, что приводит к стремительному росту долга.

Следует учитывать, что 50 суток представляется номинальным значением льготного периода, предоставляемого финансовой организацией. На практике, он нередко устанавливается индивидуально для каждого заемщика, может достигать 55 суток. Как правило, дата отчетного периода и продолжительность льготного, указываются в соглашении, заключенном между клиентом и банком.

В течение льготного периода можно вернуть деньги на кредитную карту без процентов

Как рассчитывается льготный период

Для грамотного и выгодного использования кредитных карточек, крайне важно ознакомиться с процедурой расчета грейс-периода, что позволит избежать уплаты процентов, штрафов, пени за использование заемных средств. Многие клиенты ошибочно полагают, что данный период начинает свой отсчет с момента первого платежа или покупки.

На самом деле, он складывается из двух основных частей — отчетного периода, в течение которого совершаются покупки, а также 20 суток, предназначенных для выплаты долга.

Таким образом, продолжительность льготного периода может варьироваться от 50 суток до 20 дней, что следует учитывать при использовании «пластика».

Важно учитывать, что для получения максимальной выгоды от использования подобного финансового инструмента, пользователю следует придерживаться ряда рекомендаций. Возврату подлежат те денежные средства, которые были списаны с кредитки до даты окончания текущего отчетного периода, начала следующего.

Стоит помнить о том, что оптимальным временем для совершения покупок по карте, представляются следующие сутки после закрытия текущего отчета, начала следующего.

Беспроцентный период распространяется лишь на операции, предусматривающие безналичную оплату.

При желании снять денежные средства в банкоматах или терминалах, пользователь должен быть готов заплатить комиссию, а также дополнительные 5% от суммы снятия.

Как узнать дату формирования отчета

Ключевым понятием при изучении отчетного периода, представляется дата формирования отчета. Ведь она позволяет узнать, сколько осталось дней до окончания беспроцентного периода, а также составить представление о сумме, на которую будут начислены проценты. Чтобы узнать дату формирования, можно воспользоваться сразу несколькими способами:

- Уточнить необходимую информацию, лично посетив филиал финансовой организации.

- Посмотреть дату в выписке средств через интернет-сервис «Сбербанк Онлайн».

- Воспользоваться службой поддержки клиентов.

Нередко подобная дата совпадает с первым платежа, выполненным по карточке или с временем её выпуска. Чтобы узнать дату выпуска «пластика», достаточно внимательно изучить информацию, представленную в конверте с пин-кодом, в котором она поставлялась клиенту.

https://www.youtube.com/watch?v=q6xZdpyHuaQ

Схема расчета льготного периода

Каждый метод, позволяющий узнать дату формирования отчета, обладает своими преимуществами и недостатками. Самым простым представляется посещение филиала и уточнение нужной информации у сотрудника банка, так как клиенту не придется совершать никаких действий.

Гораздо более удобным представляется использование возможностей онлайн-банкинга или службы поддержки клиентов. Для того чтобы связаться с ней, необходимо позвонить по номеру 88005555550, заявить о намерении узнать дату отчетного периода.

Получение выписки по кредитке в сервисе Сбербанк Онлайн

Желая узнать, какова общая задолженность на дату формирования отчета, пользователю целесообразно воспользоваться интернет-банкингом Сбербанк Онлайн. Он позволяет в дистанционном режиме получить всю необходимую информацию по счету, включая совершенные операции, льготный период, остаток средств, а также прочие важные сведения.

Чтобы открыть выписку по кредитному счету в Сбербанк Онлайн, пользователю необходимо иметь аккаунт в системе, а также знать логин и пароль. Их можно уточнить в договоре на оказание услуг, а также воспользоваться терминалом для получения одноразового аналога. В дальнейшем, его рекомендуется заменить на постоянный.

Выписка содержит информацию о:

- балансе «пластика» на начало/конец периода;

- общую сумму основного долга и начисленные по нему проценты;

- размер ежемесячного платежа и дата, до которой требуемые средства должны поступить на счет;

- все покупки, переводы, операции по снятию наличных, пополнению счета за отчетный период;

- общие сведения об используемом продукте — лимит «пластика», величина процентной ставки.

Выписка позволяет пользователю контролировать состояние своего счета, процесс начисления процентов и погашения долга, что делает её крайне важным инструментом для получения нужной информации. Чтобы просмотреть выписку по счету, необходимо выполнить ряд простейших манипуляций:

- Войти в личный кабинет сервиса, используя корректный логин/пароль.

- Перейти из главного меню к разделу «Карты».

- Выбрать нужный продукт, выписку по которому необходимо посмотреть и нажать на него.

- Выбрать «Полная банковская выписка» и загрузить документ.

В нем будет содержаться вся информация, касающаяся использования финансового инструмента, в том числе и дата формирования отчета.

При правильном расчете грейс-периода, кредитная карта не станет обузой

Получение выписки на E-mail

Как правило, подробная выписка приходит пользователям на указанный при заключении договора E-mail и содержит дату формирования отчета. Однако, из-за технических сбоев и других причин, пользователь может не получить письмо с нужными сведениями. В этом случае, потребуется выполнить ряд манипуляций.

Для того чтобы заказать документ в электронном виде, целесообразно вновь воспользоваться сервисом онлайн-банкинга. После того как пользователь успешно авторизовался, ему потребуется:

- Перейти к разделу карты и нажать на название нужного продукта.

- Выбрать пункт «Последние операции».

- Нажать на кнопку «Заказать отчет на e-mail».

Это позволит получить отчет по электронной почте в виде вложения, что позволит изучить расходы за текущий период и ознакомиться с прочими важными сведениями.

Что значит дата отчета по кредитной карте Сбербанка?

Дата отчета — это день, когда была активирована кредитка. Именно с нее считается льготный период, а не с момента получения первого займа, как считает большинство новых пользователей.

Для вычисления грейса нужно прибавить к следующей отчетной дате 20 дней. На практике это означает, что вы вряд ли получите льготный период больше 45 дней.

Узнать дату формирования отчета можно, позвонив в колл-центр Сбербанка по номеру 8 800-555-5550, обратившись в отделение банка или авторизовавшись в интернет-банке компании.

Что такое «дата формирования отчета»?

С этим вопросом сталкивались все, кто обращался к кредитным картам. Дело в том, что у каждой кредитки в обязательном порядке имеется так называемый «грейс-период»: время, в течение которого клиент может вернуть ссудные денежные средства без процентов.

Однако, чтобы вернуть деньги без переплаты, нужно четко следить за периодом оплаты: если пропустить сроки грейс-периода, проценты начислятся на весь период задолженности.

Например, если вы взяли 15 тысяч рублей по кредитной карте с грейс-периодом на 50 дней, на 51 день на вашу кредитку будет начислены проценты за весь период, как если бы грейс-периода не было бы вовсе — т.е.

на все 51 дней с момента получения ссуды.

https://www.youtube.com/watch?v=f29uGBAiGn4

Поэтому и был введен термин «дата формирования отчета». Учитывайте, что отчетный период и льготный период — не одно и то же: отчетный период длиться ровно 30 дней, тогда как льготный зависит от политики банковской организации (у некоторых грейс-период составляет 60 суток, у Сбербанка и большинства других банков — 50 дней).

Дата формирования отчета — это день, когда карта была активирована. С этого момента каждый месяц пользователю будет в это число приходить уведомление о существующей задолженности.

Так, например, если клиент открыл карту 15-го ноября, а воспользовался ей впервые 22-го ноября, уведомление о задолженности придет ему 15-го декабря. И так будет каждый месяц.

Отчетный день — это главный и наиболее удобный инструмент по подсчету грейс-периода.

Фактически, без даты вы просто не сможете определить, когда кончится грейс период по задолженности, если только вы не записываете даты и суммы своих трат.

Как узнать эту дату?

Итак, мы уже разобрались, что значит дата отчета по кредитной карте Сбербанка. Осталось понять, как с ее помощью определять льготный период, а также как вообще узнать о дате формирования отчета.

Узнать дату формирования можно множеством способов:

- В договоре обслуживания. В обязательном порядке с клиентом составляется и подписывается договор обслуживания, в котором указаны не только условия/тарифы предоставления услуг, но рассматриваемая дата. Смотрите раздел «Предмет договора» и далее;

- Посредством звонка на горячую линию. Колл-центр Сбербанка доступен по телефонам 8 800-555-5550 или по короткому номеру 900 для жителей всех регионов страны, а также по номеру 7 (495) 500-55-50 для москвичей. Представьтесь оператору, назовите кодовое слово, а затем попросите озвучить отчетную дату. Кроме того, сразу во время диалога вы можете уточнить актуальную сумму задолженности перед банком;

- Через личный кабинет в системе «Сбербанк Онлайн». Достаточно авторизоваться в интернет-банке, посмотреть вкладку «Карты и счета», и среди открывшегося списка найти вашу кредитку. В отдельном информационном окне вы узнаете, сколько вы должны банку, к какому сроку, а также в какое число вам должны приходить уведомления;

- В отделении банка. Нужно явиться в Сбербанк, обратиться к сотруднику организации с паспортом и попросить его посмотреть в базе данных отчетную дату. Процедура занимает не более пяти минут;

- Не забывайте также, что очень часто Сбербанк автоматически рассылает смс от номера «900» с актуальными данными о вашей кредитке. Рассылка происходит в день формирования отчета.

Если по какой-либо причине вы не можете воспользоваться всеми перечисленными выше способами, попробуйте просто вспомнить день активации карточки. Этим днем считается первое пополнение счета, обналичивание средств или оплата покупок. День активации как раз и является отчетной датой.

Правила расчета льготного периода

Составление своего графика — простое занятие, хотя новичков в этой сфере процедура подсчета может испугать. Началом грейс-периода является как раз-таки отчетная дата.

То есть срок грейс периода в размере 50 дней начинается не с даты первой покупки, а с отчетной даты. На этой почве часто возникают проблемы: клиент берет в долг средства, допустим, 30-го декабря, рассчитывая оплатить всю сумму к 20-му февраля.

Однако, если карта была активирована 10-го числа, оплатить всю сумму задолженности ему нужно будет уже к 30-му января.

Для ведения подсчета нужно просто прибавить 20 дней к моменту наступления следующей отчетной даты. Эта процедура будет повторяться каждый месяц. Чтобы было проще понять, разберем на примере:

- Вы активировали карту 8-го ноября. Этот день теперь является отчетным;

- Первую покупку вы совершили 17-го ноября;

- Наступает первая отчетная дата с момента покупки, т.е. 8-е декабря. С этого момента пройдет еще 20 дней, в течение которых льготный период будет сохраняться. Таким образом, вернуть всю сумму нужно до 28-го декабря, иначе на карту будут начислены серьезные проценты.

Как ясно из этого примера, итоговый грейс период составляет отнюдь не 50 дней. В настоящем примере грейс-период не превышает 41 день.

Все будет еще хуже, если делать покупки незадолго до отчетной даты — например, в этом примере это было бы 1-3 декабря.

В таком случае дата отчета наступила бы уже 8-го декабря, и к 28-му числу потребовалось бы вернуть всю сумму задолженности. Такой льготный период составит всего 25-28 дней.

Именно поэтому мы рекомендуем вам брать средства в кредит сразу после активации карты. В таком случае вы получаете максимально возможный льготный период. Относительно выгодным грейсом можно назвать срок в размере около 45 дней, тогда для максимальной пользы нужно, если вы активировали карту 8-го ноября, воспользоваться ей не позже 13-го ноября.

Заключение

Грейс отсчитывается не с момента покупки, как принято думать, а с отчетной даты. Считается он так: нужно прибавить 20 дней к дате следующего отчетного дня. Из-за такого ограничения получается, что настоящий грейс-период едва ли превысит 47-48 дней, тогда как гораздо чаще он составляет 30-40 дней.

https://www.youtube.com/watch?v=pMcgmswxEvU

Но нужно заметить, что подобные меры — общемировая практика, а не явление, свойственное исключительно России. Просто к этой системе нужно немного привыкнуть. В конце концов, даже с такими правилами из льготного периода можно получать максимальную выгоду в виде бесплатной рассрочки.

Отчетный период кредитной карты Сбербанка: как узнать?

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Наши читатели интересуются, как можно узнать отчетный период по кредитной карточке компании Сбербанк. В этой статье мы расскажем вам о том, как узнать вашу отчетную дату и каким образом можно легко рассчитать ваш беспроцентный срок.

Из чего состоит льготный период?

Карточки Сбербанка предоставляют своим держателям такую возможность, как льготный период, то есть, отрезок времени, когда средствами компании можно пользоваться бесплатно. Подробнее о такой услуге читайте в этой статье.

Грейс-срок в данной кредитно-финансовой организации составляет 50 дней. Из них 30/31 день – это расчетный период, в течение которого заемщик может тратить кредитные средства по карте, а 20 дней – срок погашения задолженности, которая используется по данной конкретной карточке.

Что означает термин отчетного периода? Это то время, в течение которого вы можете пользоваться заемными средствами. На все ваши расходы будут начислены проценты, оплата которых произойдет в платежный период.

Уточнить даты отчетного периода обязательно, так как так вы сможете сэкономить на выплате процентов, а также рассчитать время для внесения минимальных взносов в счет погашения прошлой задолженности. Кроме того, это поможет контролировать свои расходы и погашать долг перед банком в течение грейс-периода.

О том, как узнать долг перед этой кредитно-финансовой организацией по карточке, читайте в данной статье.

Как действует льготный период по кредитной карте Сбербанка?

При оформлении договора на получение карточки с лимитом заемных средств, сотрудник обязательно проинформирует вас о, так называемом, беспроцентном сроке. Максимально он составляет 50 дней, и разбивается на два отрезка времени, который наглядно проиллюстрирован чуть выше.

Отчетный период может начинаться от даты выдачи пластика, активации или первой покупки. Каждая организация устанавливает свои правила в этом плане. В случае со Сбербанком, отчетными датами по его кредиткам считаются дни выдачи карточного продукта.

Если вы получали “пластик”, например, 6-го числа, то именно это число и будет являться отчетной датой. Именно от неё будет отсчитываться 30 дней + еще 20 на погашение задолженности. Если вас интересует процесс начисления процентов, то ознакомьтесь со следующим обзором.

Приведем несколько примеров, как рассчитать грейс-срок при условии, что вы оформили карту 6-го числа:

- при совершении покупки 5-го числа – в отчетный период попадет всего 1 день,

- при совершении 6-го – все 30 дней целиком,

- 7-го числа – уже 29 дн. и т.д. по аналогии.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

При этом, вам вовсе необязательно предоставят именно 55 дней на погашение долга без процентов. Лучше всего совершать покупки именно в отчетную дату или в дни, максимально к ней близкие. Например, 7 или 8-го числа. Если же вы совершите расходную операцию, допустим, 3-го числа, то вам предоставят всего 3+30 дней на льготное погашение.

Напомним нашим читателям тот факт, что беспроцентный срок распространяется исключительно на безналичные операции по оплате товаров и услуг карточкой. Если вы совершите перевод другому лицу или же снимите наличные, с вас не только снимут дополнительную комиссию, но и проценты начнут начисляться сразу же.

Как узнать отчетную дату?

Чтобы узнать точную дату начала периода по карточке Сбербанка, воспользуйтесь одним из способов:

- Загляните в договор, оформляемый при получении пластика.

- Обратитесь в ближайший офис компании.

- Позвоните в контактный центр по номеру 8 800 555 55 50. О том, как позвонить в компанию, читайте здесь.

- Уточните эту информацию в сервисе «Сбербанк Онлайн». О том, как подключить данную услугу, читайте в этой статье.

- Через услугу «Мобильный банк», подробнее о которой тут.

Если у вас не получается самостоятельно рассчитать, сколько именно времени у вас есть для погашения задолженности с беспроцентным сроком, то нужно обязательно обратиться за помощью к специалисту. Многие наши читатели невнимательно читают условия договора, где прописано, что вам предоставляется льготный период до 50 дней, а не равный 50 дням.

https://www.youtube.com/watch?v=YyFyoN8qnnM

Ежемесячно банк присылает вам смс, в котором будут указаны: общий лимит, размер текущей задолженности и размер минимального ежемесячного платежа, который нужно внести до определенной даты. Помните, что этот платеж вы вносите вне зависимости от того, есть у вас сейчас грейс-срок или нет.

Если у вас возникли проблемы с отчетным и расчетным периодом по кредитной карте, обязательно посетите отделение Сбербанка или позвоните по номеру 900 с мобильного

Как узнать дату отчета по кредитной карте Сбербанка

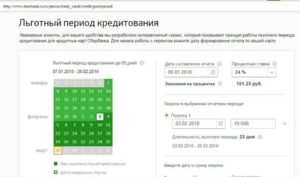

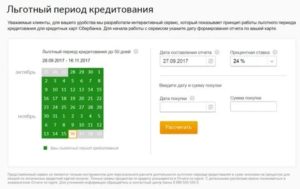

По картам Сбербанка с кредитным лимитом действует льготный период 50 дней. Его часто путают с отчетным периодом, который длится всего 30 дней. Чтобы правильно пользоваться кредиткой, избежать начисления процентов, нужно отличать эти понятия и знать их особенности. Как работает беспроцентный период и что такое дата отчета по кредитной карте Сбербанка, разберем ниже.

С какого момента отсчитывается грейс?

Льготный срок пользования кредитным лимитом еще называют грейс-периодом. Его длительность зависит от банка-эмитента, выпускающего карту. В Сбербанке по всем кредиткам он составляет 50 дней с момента первой безналичной покупки по карточке. Это условие прописано в кредитном договоре и памятке заемщика, которые клиент получает при оформлении пластика.

Отчетный период начинается не с расходной операции, а с момента получения карты на руки. Если человек получил кредитку 10 ноября, датой начала отчета будет 10 число каждого месяца. Чтобы рассчитать отчетный период по карточке, нужно к 10 числу прибавить еще 30 дней. А для расчета конца льготного периода к полученной дате нужно добавить еще 20 дней.

Начало отчетного периода в разных банках может быть привязано к дате активации карточки, к первому платежа по ней или выдаче на руки. В Сбербанке всегда за основу берется момент получения клиентом кредитки в отделении банка. Как узнать срок начала отчетного периода по вашей карте?

- Обратитесь в офис банка и попросите посмотреть информацию по кредитке.

- Найдите кредитный договор и уточните нужные данные в его тексте.

- Позвоните на горячую линию банка с мобильного телефона по номеру 900. Будьте готовы, что оператор запросит ваши паспортные данные и кодовое слово, действующее по карте.

- Посмотрите информацию в Сбербанк Онлайн (личном кабинете на сайте или в мобильном приложении).

- Проверьте вашу электронную почту, каждый месяц банк присылает отчет. В нем содержится подробная информация о пользовании картой.

При использовании льготного периода следует учитывать отчетный срок. Важно уложиться в определенное время, иначе банк начислит проценты за потраченные с карты средства. Что это дает клиенту? Если вы используете грейс-период, можно вовсе не платить процент по кредитной карте, вовремя пополняя ее счет на остаток задолженности.

Нюансы отчетного и льготного периода

Как самостоятельно рассчитать дату окончания беспроцентного периода? Грейс состоит из двух сроков:

- 30-31 день, когда банк формирует отчетность по использованию счета кредитной карты, учитываются безналичные операции, совершенные в это время;

Важно! При снятии денег в банкомате льготный период автоматически аннулируется, а на весь остаток задолженности будут начислены проценты.

- 20 дней до окончания льготного периода, если вернуть средства на карту до этого срока, банк не возьмет с ее держателя процент.

Держателям кредитных карт рекомендуется в первую очередь оплачивать важные счета, а затем совершать остальные траты с кредитки. Это поможет контролировать расходы и не попасть под начисление процентов по тарифу банка.

Если клиент неправильно рассчитает льготный период, не внесет деньги на карту вовремя, ему насчитаются пени, возникнет просрочка. Для лучшего понимания рассмотрим пример пользования кредитной картой.

- Карточка получена на руки 10 ноября. С этого момента начинается отчетный период.

- 30 ноября клиент впервые расплатился кредиткой в магазине на 10 тысяч рублей. Его покупки попали в первый отчетный период, и 10 декабря банк сформирует отчет, согласно которому надлежит вернуть долг до 31 декабря (10 ноября + 30 дней до 10 декабря + 20 дней). Если он полностью погасит кредитку в этот срок, проценты за использованные средства не будут начислены.

- Если владелец карточки не успеет вернуть всю сумму в срок, кредитор насчитает годовой процент в соответствии с условиями договора. Что это значит? На кредитку придется положить минимальный ежемесячный платеж до 31 декабря. Он составляет 5% от остатка задолженности и проценты.

Обратите внимание! Если делать покупки сразу после начала отчетного периода, беспроцентный срок пользования картой будет больше.

https://www.youtube.com/watch?v=nVFoPFsjuV8

Сбербанк не позволяет делать переводы с кредитки на расчетные счета и карты других банков. Есть ряд исключений, например, с нее можно перевести деньги за мобильную связь, купить товары в интернет-магазине и совершать некоторые другие платежи. Однако большинство онлайн-операций держателям кредитных карт все же недоступны.

Держать собственные средства на кредитке не рекомендуется. Если при безналичных операциях процент не будет начисляться, то за снятие денег в банкомате все равно придется заплатить комиссию, которая составляет 3% от суммы, но не меньше 390 рублей.

Если возникли вопросы по использованию кредитной карты, ее владелец не может подсчитать дату и размер платежа, стоит обратиться к личному кабинету на сайте банка. Здесь указана точная и подробная информация. Второй вариант – позвонить в колл-центр поддержки клиентов и задать все волнующие вопросы.

Дата отчета по кредитной карте Сбербанка — что это такое, как узнать, условия, в 2020 году, документы

Когда речь заходит о льготном периоде, корректном его расчете, то клиент Сбербанка может услышать такой термин как «дата отчета». Что это такое и как правильно произвести подсчет, разбирается далеко не каждый. Но на самом деле все очень просто.

Дата отчета – это 30-дневный период времени, в течение которого клиент совершает покупки с кредитной картой. Его можно проследить по выписке, уточнить в офисе банка, просмотреть смс-сообщения, позвонить в информационный центр.

Условия

Оформить кредитную карту сможет гражданин РФ, достигший 21-летнего возраста. Карта выдается только дееспособным и имеющим доход клиентам. Вид карты зависит от дохода будущего заемщика.

На карту может быть установлен лимит до 200 000 – 600 000, на премиальные каты – до 3 000 000. Процентная ставка формируется персонально, минимальный ее размер – 21,9%.

Помимо процентов с клиента взимают комиссию за годовое обслуживание. Но если кредитка получена в рамках персонального предложения, комиссия может отсутствовать, либо быть сниженной.

Карта оформляется с минимальными документами: гражданским паспортом и справкой о доходах, если в банк обратился новый клиент.

На карту в Сбербанке устанавливают беспроцентный период, состоящий из:

- 30 дней отчетного периода – в этот срок клиент совершает покупки с кредитной карты;

- 20 дней платежного периода – в этот период клиент должен внести минимальный платеж или погасить полностью (частично) задолженность.

Как оформить карту?

Получить кредитную карту сможет гражданин РФ в любом отделении банка. Но прежде ему нужно подать заявку. В банке ее принимают удаленно или в самом офисе.

Рассматривают заявление до 7 рабочих дней, и как только ответ будет сформирован, оповещают потенциального клиента о возможном лимите и остальных условиях.

В дальнейшем необходимо выполнить такие действия:

- передать в банк документы для оформления договора;

- прочитать договор и подписать его;

- забрать кредитную карту.

Карта клиенту передается неактивная. Активировать ее можно в офисе Сбербанка или через клиент-банк.

Предложения

Банк предлагает различные виды кредиток. Воспользоваться предложением сможет любой гражданин РФ, отвечающий требованиям банка. Кредитор также подготовил специальные условия по картам со сниженной ставкой, отсутствием годового облуживания для постоянных клиентов.

В Сбербанке акцентируют внимание, что карты выпускают только именные, исключение карты Моментум в рамках персонального предложения. По всем кредиткам действует льготный период – 20-50 дней.

| Кредитная карта | Максимальный лимит | Стоимость годового облуживания | Ставка в год |

| Моментум | 600 000 | — | 23,9% |

| Золотые карты | 0 – 3 000 | ||

| Классические карты | 0 — 750 | ||

| Вип-карты | 3 000 000 | 4 900 – 12 000 | 21,9% |

| Для молодых людей | 200 000 | 750 | 27,9% |

Что такое дата отчета и для чего она нужна?

Отчетным периодом называют срок в 30 дней, в течение которых держатель карты совершает покупки с кредитной карты. По истечению этого срока формируется выписка, в которой детализированы расходы: где и сколько было потрачено.

https://www.youtube.com/watch?v=3sUziQcoBcE

Зачем знать дату отчета? Прежде всего, это необходимо знать для того, чтобы отследить свои расходы, а также просчитать, сколько дней осталось до конца льготного срока и с какого периода начнется начисление процентов.

Как узнать дату отчета по кредитной карте Сбербанка?

Уточнить дату отчета по кредитной карте, клиент сможет несколькими способами:

- Система «Сбербанк Онлайн». Доступ к данному сервису есть у каждого клиента Сбербанка. Пользоваться ею кредитор предлагает абсолютно бесплатно.

- Смс-информирование.

По кредитке можно подключить услугу смс-информирования, которая ежемесячно будет извещать о сумме задолженности и траттам, совершенным в течение месяца.

- Звонок в службу поддержки. Любой клиент имеет право позвонить в информационный центр Сбербанка и уточнить размер минимального платежа, задолженность по карте, а также дату отчетного периода.

Уточнить информацию по своей карте можно и в любом офисе кредитора. Для этого необходимо иметь при себе документ, удостоверяющий личность.

Требования к клиентам

Получить кредитную карту сможет любой гражданин РФ, который отвечает таким требованиям:

- потенциальный клиент дееспособен и достиг 21-летнего возраста;

- у клиента есть доход и определенный стаж.

Обратите внимание, что идентифицированные клиенты, то есть вкладчики, держатели банковских карт, заемщики, могут получить специальные условия от банка о выпуске кредитки на льготных условиях.

Список документов

Для получения кредитной карты клиент готовит:

- паспорт гражданина РФ;

- справку о доходах.

В банке могут запросить и ряд другой документации, которая повысит шансы на одобрение заявки или улучшит условия кредитования.

Постоянным клиентам банк часто делает уникальное предложение о выпуске кредитной карты с льготной ставкой, отсутствием или значительно сниженной комиссией за обслуживание. Таким заемщикам достаточно предоставить паспорт.

Кредитный лимит

Говоря о кредитном лимите на картах необходимо помнить, что банк в базовых условиях прописывает максимальные цифры. Какой лимит будет установлен конкретному клиенту, зависит от вида выбранной карты и доходов заемщика.

Если карта премиальная, то цифра может достигать 3 000 000, по остальным картам – 600 000. Молодежную карту можно оформить с максимальным лимитом – 200 000.

Далее если первоначальный лимит невысокий, через несколько месяцев он может быть увеличен по инициативе банка. И если клиент с этим предложением будет согласен, ему просто необходимо уведомить об этом кредитора. На это у заемщика есть 5 рабочих дней.

Если же инициатива со стороны банка не исходит, но клиенту необходим более высокий лимит, он может обратиться в банк с письменным заявлением, а также приложенными документами, подтверждающими его платежеспособность.

Сроки

Кредитные карты выдаются на три года. После того как срок истекает карта автоматически блокируется, то есть совершать по ней расходные или приходные операции нельзя.

Клиент может за 2-4 недели до конца срока обратиться в офис и заменить кредитку. Это называется перевыпуск, он осуществляется бесплатно.

Если же карта нужна раньше срока, например, пластик украден, испорчен, клиент обязан заплатить за нее.

Заявка на выпуск карты рассматривается в банке до 7 рабочих дней. Выпускается карта сразу, если она моментальная (карты Моментум) или несколько дней.

Как выплатить?

Льготный период состоит из отчетного срока (30 дней) и платежного периода (20 дней). Именно в платежный период клиент должен вносить на карту сумму не меньше минимального платежа. Досрочное погашение возможно в любое время без комиссий и иных плат.

Обращаем внимание, что на кредитной карте можно хранить собственные средства, поэтому если на карту будет внесена сумма более чем задолженность, при дальнейших тратах будет списано, вначале средства клиента, а только затем лимит.

Пополнить кредитку можно:

- в кассе или терминале, банкомате;

- через другие банки;

- электронными деньгами.

Выплаты, производимые через сторонние организации, предполагают дополнительную комиссию за перечисление средств. Их размер варьируется от 0,5 до 3% от суммы перевода.

Преимущества и недостатки

Держатели кредитных карт, получают массу преимуществ при активном пользовании данным продуктом.

Основные плюсы:

- льготный период – 20-50 дней;

- начисление бонусов и баллов;

- не целевое использование денег;

- возобновляемая кредитная линия;

- высокие лимиты, с возможностью пересмотра их в большую сторону;

- льготные условия постоянным клиентам;

- лояльные ставки – от 21,9%.

Что касается недостатков, то необходимо помнить: только правильно рассчитанный льготный период позволит пользоваться картой в течение 50 дней без начисления процентов.

https://www.youtube.com/watch?v=9qNmtg5uNTo

Но рассчитать его самостоятельно не так просто. Мы надеемся, что в статье изложили максимально детально информацию и теперь каждый держатель кредитки, сможет получать максимальные выгоды по ней.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как узнать отчетный период кредитной карты Сбербанка

Сбербанк России является лидером рынка финансовых услуг. Эта организация имеет самую широкую в стране филиальную сеть, предоставляет самые конкурентные условия обслуживания для юридических и физических лиц. Частным клиентам доступны депозитные продукты, страховки, потребительское кредитование и пластиковые карты.

Обслуживание карт имеет огромное преимущество, потому что банк владеет самой большой в стране банкоматной сетью. В каждом городе, где бы вы ни оказались, есть банкомат Сбера. Среди многообразия карт особо выделяются кредитные карты, с которыми можно экономить. Главное, понимать, что такое отчетная дата по кредитной карте.

Что такое пластиковая карта

Карта представляет собой кусок пластика прямоугольной формы, имеющий свои уникальные реквизиты. Давайте рассмотрим их на примере Visa Classic.

Каждая карта имеет две стороны – лицевую и оборотную. На лицевой по центру располагается номер карты, состоящий из шестнадцати цифр.

Чуть выше размещен чип, выполняющий информационную функцию при считывании пластика. В левом верхнем углу нанесена эмблема Сбербанка. Под номером расположен срок действия карточки, например, 02/20.

Это значит, что карта действительна по февраль 2020 года включительно.

В левом нижнем углу информация о владельце карты на английском языке, а именно, его имя и фамилия. Под ними может быть номер офиса, в котором обслуживается пластик.

В правом нижнем углу – символика платежной системы, в нашем случае это Visa Classic. Шестнадцатизначный номер, срок годности, данные держателя и номер офиса эмбоссированы.

Это означает, что эти данные выдавлены на поверхности особым способом.

На оборотной стороне, в верхней части, мы видим магнитную полосу, под которой размещено поле для подписи держателя. Магнитная полоса принимает участие в считывании информации. Подпись должна быть поставлена пользователем при получении карты. Справа к полю подписи примыкают три цифры на белом фоне. Это CVV-код.

Он необходим для совершения оплаты товаров и услуг в интернете. Рядом с ним располагается эмблема бонусной программы «Спасибо от Сбербанка». Ниже, слева, голограмма платежной системы, на которой изображен голубь. Если поиграть эмблемой на свету, то создастся видимость полета голубя.

В самом низу нанесена эмблема Сбербанка.

Каждая пластиковая карта, хоть и находится у того или иного пользователя, чье имя и фамилия нанесены на лицевой стороне, является собственностью банка.

Карта выдается с пин-кодом. Этот код размещен в конверте. Его нужно запомнить и не разглашать. Пластик нужно вставлять в банкомат лицевой стороной вверх.

Виды карт

Карты бывают дебетовые и кредитные. Дебетовая представляет собой электронный кошелек, в котором можно хранить свои средства, снимать и вносить их через банкомат.

Здесь клиент тратит средства в пределах имеющейся суммы. Кредитные карты – это особый вид кредитования.

Они сочетают в себе все свойства дебетовых карт и позволяют пользоваться средствами банка, если собственных денег недостаточно или просто нет.

https://www.youtube.com/watch?v=wL6064yD-gA

Кредитный лимит рассчитывается индивидуально в зависимости от среднего заработка клиента. Лимитом можно пользоваться двояко – снять нужную сумму с карты либо расплатиться картой за товары или услуги в торгово-сервисном предприятии.

Деньгами банка можно пользоваться до 50 дней бесплатно, если в обозначенный период внести их на карту. Если же клиент этого сделать не смог или не успел, то начинается начисление процентов.

Чтобы этого избежать, нужно определить для себя понятие «отчетный период».

Понятие даты отчета

Этот период напрямую зависит от параметра «дата формирования отчета», который, в свою очередь, связан с датой выпуска карты. Что такое дата отчета? Как узнать эту дату?

Итак, когда выпускается пластик, то дата выпуска печатается в пин-конверте. Именно она будет являться отчетной. С нее начинается отчетный период.

Рассмотрим пример. Гражданин Петров 25 мая 2017 года получил кредитную карточку с лимитом 30 000 рублей. На пин-конверте сказано, что она выпущена 20 мая 2017 года. В это же день Петров отправился в магазин и купил по карте телевизор стоимостью 28 500 рублей.

Теперь у него есть выбор: либо уложиться в беспроцентный период и вернуть заемные средства банку (это период по кредитной карте Сбербанка называют льготным); либо в течение некоторого времени выплачивать кредит, внося комфортную для него сумму ежемесячно. Если вести речь о грэйс-периоде, то в данном случае он равен 45 дням, по 9 июля 2017 года.

Как видно, льготный период здесь не 50 дней, а 45. Чтобы этот период был пятидесятидневным, нужно совершать покупку 20 числа.

Все банки предлагают подобный продукт, но отчетный период у карточек различных банков начинается по-разному.

Если вы решились оформить кредитную карту Сбербанка России, то стоит воспользоваться одной очень полезной фишкой – мобильным приложением для смартфона «Сбербанк Онлайн».

Оно бесплатно, легко устанавливается и не требует абонентской платы. С его помощью удобно контролировать свои финансы и управлять ими.

Приложение позволяет отслеживать состояние карт и совершать между своими счетами денежные переводы.

Более того, будучи пользователем кредитной карты от Сбербанка, вы можете подключиться к бонусной программе «Спасибо от Сбербанка». Суть ее заключается в начислении баллов за покупки и услуги, оплаченные картой по безналу. Каждый балл приравнивается к одному рублю, и впоследствии вы сможете тратить эти баллы, экономя свои деньги. Бонусный счет можно контролировать через мобильное приложение.

Теперь вы знаете, что значит дата отчета по кредитной карте Сбербанка, и как получить максимальный льготный период. Как видно, у карт Сбербанка есть преимущества и с ними вам будет очень удобно!

Дата отчета по кредитной карте Сбербанка: что это такое и как использовать его с выгодой

› Карты › Льготный период и дата отчета по кредитной карте в Сбербанке: что это такое и как его использовать в своих интересах

Не секрет, что для практичного управления личным бюджетом, нужно постоянно контролировать расходы, не допуская лишних трат. К таким тратам эксперты относят проценты по кредитам, пени и штрафы.

Так как многие пользуются кредитными продуктами, тема статьи весьма интересна.

Мы расскажем, что означает дата отчета по кредитной карте Сбербанка, как узнать сроки платежей и как управлять средствами с выгодой для себя.

Линейка кредиток представлена премиальными и стандартными вариантами. Клиенты могут воспользоваться лимитом от 120 000 рублей до 3 000 000 рублей. Лимит, как и тарифы, устанавливаются индивидуально, с учетом доходов заемщика и его финансового рейтинга.

Ставки варьируются в диапазоне от 25% до 34% годовых, стоимость обслуживания от 0 до 12 000 рублей за год в зависимости от статуса кредитки.

https://www.youtube.com/watch?v=cxlPIqZPsXU

Как получить такую карточку? Это не составит труда: необходимо представить в банк паспорт и подтверждение доходов, заполнить заявление. Клиентам, участникам зарплатного проекта, предоставлена возможность оформить займ по двум документам, без справок о доходах. Заявки принимаются онлайн по интернету или в офисах банка.

Напоминаем, что Сбербанк тщательно проверяет информацию заемщиков и оценивает их рейтинг. Клиентам с плохой историей и просрочками по займам получить ссуду в крупнейшем банке страны вряд ли удастся.

Практически все кредитки имеют льготный период. Это значит, что владелец может пользоваться заемными средствами абсолютно бесплатно, соблюдая определенные правила и контролируя сроки погашения долга.

Льготный период и дата отчета

Грейс-период – срок, позволяющий пользоваться деньгами банка без процентов. В каждом банке свои правила, клиенты Сбербанка получают карты с льготным сроком в 50 дней.

Казалось бы, у собственника кредитки есть почти два месяца для бесплатного пользования лимитом. Но на самом деле, срок для обязательных расчетов гораздо меньше, и зависит от операций в отчетный период. Как контролировать, когда начинается отчетный период по кредитной карте, мы расскажем далее.

По правилам, отчетный период кредитной карты Сбербанка 30 дней. За это время можно совершать покупки, расплачиваясь заемными деньгами.

По окончании срока, банк формирует реестр по всем платежам, информируя клиента, сколько потрачено средств.

Свой отчет по кредитной карте Сбербанка владелец может получить почтой, по интернету или в личном кабинете Сбербанк-Онлайн. Таким образом, дату отчета по выписке легко контролировать.

В течение последующих 20 дней есть возможность внести регулярный взнос. Таким образом, льготный период составляет 50 дней: 30 отчетных и 20 для проведения платежей. При этом можно пользоваться лимитом, но знать, что уже наступил новый отчетный период по кредитной карте.

Дата формирования отчета по кредитной карте Сбербанка – важная информация для пользователя. Нужно знать, сколько времени можно пользоваться лимитом, когда предстоит погасить задолженность. Своевременный взнос позволит избежать начисления процентов и дальше пользоваться выгодным предложением банка.

Как узнать даты расчетов

Каждый банк устанавливает свой порядок формирования даты отчета по кредиткам. Если у вас несколько карточек разных банков, то нужно тщательно контролировать сроки расчетов по каждой, чтобы не допускать просрочки платежей и уплаты процентов и пени.

У владельца кредитки Сбербанка есть несколько способов узнать дату отчета:

- Из текста договора с банком;

- В отделении, обратившись к специалисту и предъявив паспорт и карту;

- По звонку на бесплатный номер 8 800 555 55 50, назвав специалисту свои паспортные данные и кодовое слово;

- Через интернет: онлайн, в личном кабинете на сайте банка.

Обычно, дата отчета по кредитной карте Сбербанка определяется с момента ее активации. О том, как действует грейс-период, читайте дальше.

Как действует льготный период

Приведем пример использования заемных денег без уплаты процентов. Если предположить, что активация кредитки состоялась 1 мая, то со следующего дня начинается отчетный срок.

Но период льготы составляет 50 дней, и у хозяина карты есть время до 19 июня без процентов делать покупки. Чтобы сохранить эту льготу, нужно в сроки с 30-го мая по 19 июня погасить задолженность.

При этом можно использовать доступный остаток заемных средств.

На сайте банка, предлагается наглядная схема. По ней можно условно разделить 50 дней на две части: период по кредитной карте Сбербанка для расходования лимита и следующий, для расчетов с банком. Следуя такому алгоритму, клиенты всегда будут выполнять обязательства, а значит, экономить свои деньги.

Кредитки банков – удобный инструмент для повседневных расчетов. Используя все опции и умело управляя средствами, можно получать экономию для своего бюджета.

Мы рекомендуем пользователям контролировать свои платежи, следить за сроками отчетного периода и вовремя производить обязательные расчеты с банком.

Такая стратегия позволит избежать неприятных трат на штрафы и лишние проценты, а значит, будет выгодной!

(4 4,00 из 5)

Загрузка…