Если посетить официальный сайт Сбербанка и внимательно изучить представленную там информацию об ипотечном кредитовании, можно найти небольшой пункт, посвящённый налоговому вычету по ипотеке Сбербанка. При этом в нём нет никаких подробностей о том, как получить компенсацию за приобретённую жилплощадь. Лишь сообщение о возможности вернуть часть потраченных средств и ссылка на сайт ФНС.

Чтобы разобраться в порядке и особенностях получения денег от государства в 2020 году, следует изучить упомянутую тему чуть подробнее. Теоретически, данный процесс не потребует от заёмщиков ничего сложного, но лучше заранее уточнить, на что обратить особо пристальное внимание, чем узнать о важных нюансах «на ходу», когда времени на ошибки уже не осталось.

- Что такое налоговый вычет по ипотеке

- Как вернуть проценты с процентов по ипотеке в Сбербанке

- Пример расчёта

- Налоговый вычет по ипотеке в Сбербанке

- Кто имеет право вернуть проценты по ипотеке Сбербанка

- Какие документы потребуются

- Как получить налоговый вычет 650 000 рублей, если у вас ипотека

- Что такое налоговый вычет

- Сколько денег можно вернуть

- Как получить вычет 1,3 млн рублей

- Как получить налоговый вычет, если у вас ипотека в Сбербанке

- В каких случаях можно получить имущественный вычет при ипотеке

- Как вернуть проценты с процентов по ипотеке в Сбербанке

- Основания для получения вычета по процентам с ипотеки

- Субъекты, имеющие право на получение вычета

- Необходимый пакет документов

- Как вернуть проценты с процентов в Сбербанке: пошаговый алгоритм действий

- Первый вариант

- Второй вариант

- Некоторые нюансы, связанные с возвратом процентов по ипотеке в Сбербанке

- Вывод

- «Как вернуть проценты с процентов по ипотеке в Сбербанке?»

- Возврат налогов через Сбербанк Онлайн | Налоговый вычет

- Полная инструкция по возврату налогов через Сбербанк Онлайн

- В каких случаях можно вернуть налог

- Преимущества и недостатки возврата налогов через Сбербанк

- Возврат процентов по ипотеке в Сбербанке

- Что такое налоговый вычет и как он применяется?

- Как вернуть проценты по ипотеке семейной паре?

- Налоговый вычет

- Какие документы потребуются?

- Кто имеет право вернуть средства?

- Как получить проценты?

- Важные нюансы

- 📹 Видео

Что такое налоговый вычет по ипотеке

Упомянув налоговые вычеты, банк не стал пояснять, что они собой представляют, оставив поиск информации клиентам. При этом определение предельно просто: под вычетом предполагается компенсация расходов на покупку недвижимости и обслуживание кредита от государства. Среди важнейших характеристик подобных компенсаций:

- однократность – гражданин способен получить деньги лишь за одну квартиру;

- наличие верхнего предела – 260 тысяч рублей;

- несколько способов получения – на банковский счёт или через работодателя;

- неограниченный срок давности – компенсация полагается даже за дом, приобретённый больше 10 лет назад.

Стоит отметить, что имущественный вычет за покупку недвижимости не уникален. Налоговым кодексом предусмотрено ещё несколько подобных возмещений, на которые могут рассчитывать граждане.

Как вернуть проценты с процентов по ипотеке в Сбербанке

Определившись с назначением и определением вычета, остаётся выяснить, как вернуть налог с процентов по ипотеке Сбербанка.

Для этого понадобится:

- собрать пакет документов;

- посетить ближайшее отделение налоговой службы;

- написать заявку на возвращение денег;

- передать собранные бумаги обслуживающему инспектору;

- подождать решения;

- получить деньги.

Отдельно стоит описать процедуру получения компенсации через работодателя. В данном случае с зарплаты заёмщика перестаёт взиматься подоходный налог.

Чтобы получить подобную привилегию, нужно указать о подобном желании при подаче заявки в ФНС, а потом, когда будет принято решение, получить документ, позволяющий временно не уплачивать НДФЛ с заработка.

Поле чего останется отнести справку в бухгалтерию по месту трудоустройства и передать ей бухгалтеру.

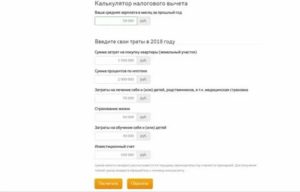

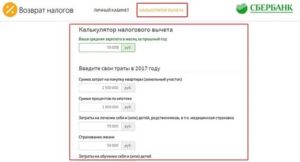

Пример расчёта

Чтобы заёмщики лучше понимали, на что им стоит рассчитывать, стоит рассмотреть следующий пример:

- предположим, что стоимость недвижимости составила 1 млн., процентная ставка – 8,5%, а срок – 10 лет;

- тогда переплата по кредиту составит 533 тысячи рублей;

- из указанной суммы разрешается вернуть проценты на доход, то есть 13%;

- 13% от полумиллиона – это почти 70 тысяч рублей;

Указанная сумма будет выплачиваться по мере погашения займа после обращения в налоговую. Солидная сумма, учитывая общий размер кредитной помощи.

Важно добавить, что при расчётах использовался официальный ипотечный калькулятор Сбербанка.

Налоговый вычет по ипотеке в Сбербанке

Важным условием, позволяющим получить вычет за проценты по ипотеке Сбербанка, является выписка, содержащая подробную информацию о ходе погашения задолженности.

Она должна:

- содержать детальный график взносов;

- указывать точные суммы, вносимые на счёт каждый месяц;

- делить выплаченные деньги на те, что пошли на покрытие основной части задолженности, и те, что ушли на погашение процентов.

Перечисленные условия позволят вычислить точный размер компенсации за календарный год или период, на который рассчитано поданное заявление. Впрочем, сложностей с получением подобной выписки не возникнет.

Кто имеет право вернуть проценты по ипотеке Сбербанка

Строгих ограничений, запрещающих получить компенсацию, не существует. Не смогут рассчитывать на возмещение лишь:

- те, кто ранее уже компенсировал часть долга;

- не получающие официального дохода;

- пенсионеры и неработающие люди;

- предприниматели, снижающие размер налоговых отчислений с помощью специальных форм налогообложения;

- люди, купившие жильё у родственников.

Для остальных налогоплательщиков оформление вычета не запрещено. Н полагается даже иностранцам, если те являются налоговыми резидентами России.

Какие документы потребуются

Последний нюанс, в котором требуется разобраться, чтобы вернуть проценты по ипотеке при досрочном погашении в Сбербанке (или при оплате строго по графику), касается документов.

https://www.youtube.com/watch?v=MAd54D_yL_k

Помимо заявления требуется подготовить:

- паспорт;

- справка 2-НДФЛ;

- справка 3-НДФЛ (заполняется налогоплательщиком самостоятельно);

- выписка из банка, подтверждающая регулярное внесение платежей;

- договор купли-продажи недвижимости или другой правоустанавливающий документ, подтверждающий право собственности на жильё;

- договор кредитования;

- реквизиты счёта, куда требуется переводить финансы.

В случае возникновения сомнений можно посетить отделение ФНС и уточнить перечень. Если всё сделать верно, срок рассмотрения заявки не превысит 2 месяцев с учётом времени, необходимого на совершение выплат.

Видео:Вычет по процентам по ипотеке 2023 - Инструкция по заполнению декларации 3-НДФЛ в личном кабинетеСкачать

Как получить налоговый вычет 650 000 рублей, если у вас ипотека

- Ипотека

- Как получить налоговый вычет 650 000 рублей, если у вас ипотека

В статье расскажем, как получить налоговый вычет 650 000 рублей (и даже больше) от государства, если у вас есть ипотека.

Что такое налоговый вычет

Налоговый вычет — это возврат подоходного налога 13%, который государство удерживает из вашей официальной «белой» зарплаты.

Например, ваша официальная зарплата 40 000 рублей. Каждый месяц вы платите (это автоматически делает бухгалтерия) налог 13%. То есть 5 200 рублей.

В год налогов накапливается на 62 400 рублей. По закону, после покупки квартиры в ипотеку эти деньги можно вернуть себе. Делать это можно раз в год, пока не накопится лимит в 650 000.

Сколько денег можно вернуть

Налоговый вычет при ипотеке условно делится на две части — человек может вернуть до 260 000 рублей от стоимости недвижимости и до 390 000 рублей за проценты по ипотеке. Итого 650 000 рублей. Почему именно столько?

По закону, можно вернуть до 13% от стоимости жилья, но максимальная сумма на вычет не должна превышать 2 млн рублей. То есть купить жилье можно и за 7, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

То же самое и с процентами по ипотеке — там максимальная сумма для расчета составляет 3 млн рублей.

Получается, что до 260 000 рублей можно вернуть из своих налогов при покупке недвижимости, и до 390 000 рублей за выплаченные проценты по ипотеке.

Итого 650 000 рублей, но не больше, чем заплатили подоходного налога (13% от официальной зарплаты). То есть если за время выплат по ипотеке вы заплатили подоходных налогов на 400 000, вернуть можно будет только эти 400 000 (остальные 250 000 можно будет получить, если купить, например, еще одну квартиру в ипотеку).

Как получить вычет 1,3 млн рублей

Когда недвижимость покупается людьми, состоящими в браке (и у них нет брачного договора), эта недвижимость считается совместно нажитым имуществом. В этом случае каждый из супругов имеет право получить вычет с 2 млн рублей за покупку недвижимости и вычет с 3 млн за проценты по ипотеке.

Распределять вычет супруги могут на свое усмотрение. Если квартира стоит, например, 3 млн рублей, то вычет с 1 млн может получить жена, вычет с 2 млн — муж. Или в других пропорциях, как решат сами супруги. Договоренности надо зафиксировать в заявлении о распределении налогового вычета. Его подают в налоговую вместе с декларацией для возврата налога.

Поясним на примере. Олег и Маша купили квартиру в ипотеку за 14 млн рублей. Каждый из них может получить вычет с 2 млн за покупку квартиры — по 260 000 каждый (итого 520 000 рублей), и вычет с 3 млн рублей уплаченных процентов по ипотеке — еще по 390 000 рублей каждый (итого 780 000).

Таким образом, пара может вернуть 1,3 млн рублей — по 650 000 рублей на каждого.

Как получить налоговый вычет, если у вас ипотека в Сбербанке

Если вы оформили ипотеку в Сбербанке, получить вычет можно с помощью Сервиса возврата налогов в личном кабинете ДомКлик. Сервис удобен, если вы не хотите разбираться во всех тонкостях самостоятельно, собирать и заполнять документы. Услуга платная и стоит 2 199 рублей.

https://www.youtube.com/watch?v=hLtBnryQUCk

Услугу по получению налогового вычета также можно заказать в центре ипотечного кредитования Сбербанка в вашем городе.

Главное преимущество сервиса возврата налогов от ДомКлик в том, что вам не придется собирать полный пакет документов для налоговой. Все нужные данные по недвижимости формируются автоматически из архива банка. От вас потребуется лишь справка 2-НДФЛ.

При использовании Сервиса возврата налогов, деньги придут на ваш счет, не важно открыт он в Сбербанке или в другом банке.

Открывать специальный счет для получения налогового вычета не нужно, можно использовать текущий счет вашей пластиковой карты. Если у вас карта Сбербанка, реквизиты можно за пару минут получить в приложении Сбербанк Онлайн.

В каких случаях можно получить имущественный вычет при ипотеке

Имущественный вычет — налоговый вычет при покупке недвижимости — можно получить, если вы работаете официально и получаете «белую» зарплату (платите подоходный налог 13%). Вычет при ипотеке можно получить в следующих случаях:

- Строительство или покупка жилья: квартиры, частного дома, комнаты или доли

- Покупка земельного участка с жилым домом или под строительство дома

- Расходы по выплате процентов по ипотечному кредиту

- Расходы на отделку и ремонт жилья — в случае с новостройкой (если приобреталась у застройщика без отделки)

Видео:Вычет за проценты по ипотеке 2024: Как заполнить декларацию 3-НДФЛ на возврат процентов по ипотекеСкачать

Как вернуть проценты с процентов по ипотеке в Сбербанке

Каждому гражданину РФ и некоторым иностранным гражданам предоставляется право на получение налогового вычета с процентов по ипотеке. Такая возможность закреплена в пп.4 п.1 ст. 220 Налогового кодекса РФ.

Заемщики, оформившие ипотеку в главном банке страны, не исключение. Возврат процентов с процентов по ипотеке в Сбербанке происходит на общих основаниях, отсутствуют какие-либо специальные или ограничивающие условия.

Благодаря оформлению налогового вычета, государство обеспечивает заемщику льготу, проявляемую посредством возврата денег по ипотеке, которые возвращаются в безналичной форме.

Налоговый вычет по ипотеке в Сбербанке может быть базовым – 13% от всей суммы стоимости недвижимости, но не более 2 000 000. Соответственно, заемщик сможет вернуть максимум – 260 000.

Второй вариант получения льготы – возврат процентов с процентов по ипотечному кредиту со Сбербанком.

Такая компенсация процентов осуществляется по следующим параметрам:

- субъект может вернуть 13% от суммы всех выплаченных банку годовых процентов за весь период действия договора;

- максимальная сумма вычета – 390 000 рублей;

- сумма средств, предполагаемая к возврату из бюджета будет равна размеру налога, удержанного с заработной платы в отчетном году. Если за год вы выплатили в казну государства 70000 из зарплаты по НДФЛ, то и налоговый вычет по ипотечному кредиту в Сбербанке не сможет превысить этот лимит.

Как правило, возврат денег по кредиту происходит поэтапно, за несколько лет, пока вычет не будет полностью перечислен и равен 13% от суммы процентов по ипотеке.

Основания для получения вычета по процентам с ипотеки

Главным основанием возврата процентов по ипотечному соглашению в Сбербанке России является – ипотечный договор.

Иначе говоря, только по тем правоотношениям, которые подразумевают приобретение объектов недвижимости, будь то: квартира, комната, частный дом, земельный участок или доля в праве на такую собственность.

Ипотечный договор обязательно должен содержать исчерпывающие сведения о недвижимости, которая является предметом соглашения и указывать на стоимость такого приобретения, на основании которой проводятся все предполагаемые расчеты.

Субъекты, имеющие право на получение вычета

На законодательном уровне государство устанавливает ряд правил, согласно которым, заемщик вступивший в ипотечные правоотношения с кредитно-финансовой организацией, в том числе и со Сбербанком, может претендовать на возврат части денежных средств от суммы с процентов по этому договору:

- Субъектами могут быть как граждане РФ, так и подданные иностранного государства;

- Официальное трудоустройство на территории РФ;

- Уплата в казну государства соответствующего налога на доходы в размере 13%;

Получить налоговый вычет с процентов по ипотеке не удастся в том случае, если:

- гражданин стал собственником ипотечной недвижимости за счет ее оплаты третьим лицом;

- лицо занимается предпринимательской деятельностью на основе патента или упрощенной системы налогообложения;

- право на льготу было реализовано ранее (в отличие от общего имущественного вычета, вычет по процентам с ипотечного договора предоставляется однократно в жизни, не завися от того, были ли исчерпаны лимиты суммы или нет).

Необходимый пакет документов

Для того, чтобы получить вычет по ипотеке в Сбербанке, необходимо подтвердить наличие фактических оснований для такого права. Поэтому заемщику следует собрать перечень документов для налогового органа, который и осуществляет выплату таких средств.

В пакет документов входит:

- Правоустанавливающие документы на объект недвижимости;

- Справка от работодателя (2 НДФЛ);

- Декларация 3 НДФЛ;

- Договор купли-продажи с привлечением заемных средств (ипотечный договор);

- Документы, квитанции, подтверждающие факт внесения платежей, в том числе и по погашению процентов (Сбербанк также может предоставить справку, отражающую порядок и сумму вносимых вами платежей за весь период с начала оформления правоотношений);

- Ксерокопия паспорта;

- График погашения платежей;

- Реквизиты счета в банке, куда будут перечисляться суммы вычета;

- Заявление на перевод средств в безналичной форме (бланк предоставят в органах ФНС при подаче перечня документов или вы можете заблаговременно скачать его на официальном сайте);

- Реестр документов (опись всех представленных для сдачи документов).

Большинство заемщиков предпочитает сначала получить общий вычет по ипотеке, тем самым, при реализации права на получение процентов с процентов, часть документов может не понадобиться, так как сведения о них уже будут в соответствующей базе данных. Например: копия ипотечного договора, номер счета в банке, график платежей.

Как вернуть проценты с процентов в Сбербанке: пошаговый алгоритм действий

Итак, если ранее вы не реализовали возможность получения вычета по процентам с ипотеки, необходимо выбрать один из приведенных алгоритмов:

- Самостоятельная подача документов в органы ФНС при личном посещении или через кабинет налогоплательщика;

- Через своего работодателя.

Первый вариант

Первый вариант получения вычета с процентов по кредиту на ипотеку может быть осуществлен только от лица собственника недвижимости или от лица официального представителя, имеющего нотариальную доверенность и происходит следующим образом:

- Подготовка необходимых документов;

- Передача их в ФНС по месту регистрации или через онлайн кабинет физического лица (требуется загрузка скан-копий);

- В случае соответствия и полноты всех данных, сотрудник принимает документы, а при необходимости, может поставить вам печать с датой, свидетельствующую о начале их обработки.

- Начало камеральной проверки, длительность которой не может превышать 3 месяца с даты принятия документов налоговым органом;

- В случае отсутствия какого-либо документа, выявлении некорректных сведений, вас попросят их заменить или донести;

- Перечисление средств на личный счет налогоплательщика в течение одного месяца с момента окончания камеральной проверки.

Следует понимать, что общее время реагирования на запрос по возврату средств из бюджета – 4 месяца. Однако не всегда камеральная проверка длится три календарных месяца (это максимально установленный срок, выходить за рамки которого запрещается), как правило, она значительно меньше, поэтому налогоплательщик получает перечисление значительно раньше.

Ипотечные клиенты Сбербанка России в 2017 году имеют возможность воспользоваться специальной программой от банка – «Вернем налоги в семью».

В рамках этой акции, заемщику предоставляется возможность без лишних проволочек получить налоговый вычет с процентов, который оформит сам банк.

Оплатив небольшое вознаграждение, к вам прикрепляется личный консультант, который будет руководить процессом и уведомит о предоставлении всех необходимых документов, которые вы можете передать, не выходя из дома – по защищенному каналу связи между вами.

https://www.youtube.com/watch?v=LK94fMe_Ms4

На основании полученных данных он заполнит декларацию и передаст все документы в ФНС, от которого вы получите свой вычет с процентов.

Второй вариант

Второй вариант возврата процентов с процентов по ипотеке в Сбербанке – от работодателя. Этот вариант не требует от заемщика предоставление 3 НДФЛ декларации.

Алгоритм возврата средств через работодателя:

- Подготовить необходимый пакет документов;

- Передать в ФНС все бумаги и там же оформить заявление о выдаче специального уведомления;

- Рассмотрение заявления осуществляется в течении 30 дней;

- Получение уведомления и передача его в бухгалтерию работодателя.

Важно понимать, что получение вычета посредством работодателя происходит в иной форме. Для этого не придется ждать завершения налогового периода (года), в котором приобреталась недвижимость.

Получив от вас соответствующее уведомление из органа ФНС, работодатель больше не удерживает с заработка подоходный налог в размере 13% до того момента, пока не будет выплачена вся причитающаяся сумма денежных средств.

Некоторые нюансы, связанные с возвратом процентов по ипотеке в Сбербанке

Процесс реализации права на получение вычета с процентов за покупку недвижимости зачастую сопряжен с некоторыми нюансами. Все это обусловлено тем, что, такого рода вычет – достаточно крупная сумма, для перечисления которой необходимы определенные резервы в казне государства, а также тщательная проверка на достоверность правовых оснований из предоставленного перечня документов.

На законодательном уровне не установлена очередность получения вычета, будь то общий вычет от покупки квартиры или вычет по процентам с такого кредитного договора.

Однако, практика этой сферы свидетельствует, что рентабельнее прибегать к праву на получение вычета по процентам во вторую очередь.

Объясняется это тем, что за тот период, пока вы в полном объеме получите общий вычет, увеличится сумма выплаченных банку годовых процентов, а значит и увеличится сумма доступного вычета по процентам.

Если ваш объект недвижимости был приобретен до начала 2014 года, то возврат процентов по ипотеке не имеет ограничений, так как такая поправка в НК РФ была внесена позднее указанной даты.

Соответственно, налоговый орган будет обязан вернуть вам сумму, кратную 13% от уплаченных процентов по договору ипотеки со Сбербанком, даже если она превышает 390000.

Однако, если вы воспользовались правом на соответствующий вычет до 2014 года, то дробить сумму, получая возврат налога от покупки других объектов недвижимости, не допускается.

Также, в отличие от других способов возврата средств из бюджета, имеющих ограничение по срокам реализации права, вернуть проценты по ипотеке в Сбербанке можно не только в течение трех лет после покупки недвижимости. Это право остается действительным на протяжении всего времени, пока не будут исчерпаны лимиты, пусть даже этот процесс затянется на десятилетия.

В случае, если недвижимость по ипотечному договору оформлена в долевую собственность, например, пополам между супругами, то размер налогового вычета по процентам с такого кредитного правоотношения делится на две части, пропорциональные долям собственности.

Так, муж и жена получат общий вычет на каждого максимум по 130000 (что в сумме составит лимит – 260000) и по 195000 — вычет по процентам с ипотечного договора (в сумме 390000).

Однако, если супруги изъявят желание, то соответствующий вычет может получить только один из них и в полном размере.

Вывод

Собственник недвижимости, оформленной по ипотечному договору в Сбербанке России пользуется налоговыми льготами на общих основаниях.

Он может претендовать на вычет с процентов по ипотечному договору, предмет которого — совершенно любая недвижимость, в рамках 390 тысяч рублей единожды в жизни, что отличает эту льготу от общего вычета за покупку недвижимости.

https://www.youtube.com/watch?v=mNQfzM6arK4

Реализовать право можно: личными усилиями при обращении в ФНС, через работодателя или с помощью новой услуги от Сбербанка. Законодатель устанавливает ограничения по кругу лиц, претендующих на льготу – граждане РФ или подданные другого государства, официально трудящиеся на территории нашей страны и исправно уплачивающие подоходный налог.

«Как вернуть проценты с процентов по ипотеке в Сбербанке?»

Видео:КАК СКАЧАТЬ СПРАВКУ ОБ УПЛАЧЕННЫХ ПРОЦЕНТАХ ПО ИПОТЕКЕ ЧЕРЕЗ СБЕРБАНК ОНЛАЙНСкачать

Возврат налогов через Сбербанк Онлайн | Налоговый вычет

Оформление налогового вычета – непростая задача, с которой ежегодно сталкиваются россияне. Частой причиной отказа в начислении средств со стороны налоговой службы становятся ошибки при составлении НДФЛ. Для упрощения процедуры получения денег, уплаченных государству, Сбербанк создал сервис по возврату налогов.

Полная инструкция по возврату налогов через Сбербанк Онлайн

Возврат средств с помощью Сбербанка происходит по интернету – посещать офис для этого не требуется.

Последовательность действий:

- Зайти на официальный сайт банка, затем в раздел «Частным клиентам» — «Страхование» — «Как вернуть налоги» (во вкладке «Полезное»).

2. Прочитать информацию о порядке возвращения налогового вычета и подобрать подходящий тариф. Стоимость пакета услуг находится в диапазоне от 499 до 3 499 рублей, в зависимости от функций, возложенных на консультанта.

3. Нажать на кнопку «Вернуть налог» и оставить заявку. Для этого необходимо ввести номер телефона для связи, электронный адрес и ФИО. Отправка заявки проходит через личный кабинет.

4. Ответить на звонок консультанта и задать интересующие вопросы. С представителем компании можно также связаться через онлайн-чат. Сотрудник перечислит документацию, которая понадобится для получения вычета.

5. Загрузить документы на официальный сайт и заполнить заявление на возврат. Список справок зависит от типа вычетов, на которые претендует налогоплательщик.

6. Передать полномочия консультанту, чьей задачей будет заполнение НДФЛ. Услуга подготовки декларации предоставляется всем лицам с оптимальным и максимальным пакетами.

7. Для пакетов минимальный и оптимальный: отправить готовую НДФЛ в налоговую службу онлайн (через личный кабинет на сайте ФНС). При «максимальном» тарифе эту задачу берет на себя банк.

8. Получить деньги на карту после того, как работники ФНС сверят бумаги и произведут расчет. Средства поступают на счет в течение четырех месяцев.

В каких случаях можно вернуть налог

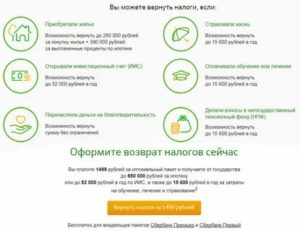

Типы расходов, за которые налогоплательщикам полагается вычет указаны на сайте https://www.sberbank.ru/ru/person/additional/tax_refund.

К числу таковых относятся:

- Приобретение недвижимости. Государство возвращает до 260 тысяч руб. – в зависимости от стоимости покупки. Если жилье (квартира, дом, участок) покупались в ипотеку, то гражданин имеет право на начисление до 390 тыс. рублей с учетом уплаченных процентов по банковскому кредиту.

- Прохождение обучения. Возмещение расходов полагается за собственное обучение или обучение ближайших родственников. Сумма вычета составит 13% от совокупной суммы, но не превышает 15 600 руб.

- Прохождение лечения и покупка лекарств. Государство возвращает до 15 600 руб. за оплату медицинских процедур (при условии предоставления документации).

- Страхование. В соответствии с НК РФ, плательщик получает вычеты по договорам пенсионного страхования, добровольного медстрахования, добровольного страхования жизни. При пенсионном страховании средства возвращаются гражданину по достижению пенсионного возраста.

- Наличие инвестиционный счета. За инвестиционную деятельность гражданин получает вычет до 52 000 руб. в год (для этого требуется открытый ИИС).

- Участие в благотворительности. За пожертвование денег в фонды налогоплательщику полагается неограниченный вычет, определяемый на основании отправленных сумм.

- Уплата взносов в негосударственный пенсионный фонд (НПФ). За взносы можно вернуть до 15 600 руб. в год.

Право на получение выплат плательщик получает в том случае, он имел постоянный доход, облагаемый подоходным налогом в размере 13%. В эту группу входят граждане России, официально трудоустроенные и получающие белую зарплату. Право на вычет имеют и иностранцы, при условии ежемесячной уплаты 13% от дохода в пользу государства.

https://www.youtube.com/watch?v=aTjUz8hXE5M

Сервис Сбербанка предлагает клиентам три «ступени» поддержки:

- Тариф «минимальный»: проверка права на вычет и расчет положенной суммы. Цена: 499 рублей.

- Тариф «оптимальный»: сбор документов и заполнение декларации. Отправлять бумаги в ФНС будет клиент. Цена: 1 699 рублей.

- Тариф «максимальный»: подготовка декларации и отправка бумаг в ФНС. Деньги поступают на счет пользователю, подавать ничего не нужно. Цена: 3 499 рублей.

Стоимость меняется в зависимости от подключенного пакета. В их числе: «Премьер», «Первый», «Золотой», «Зарплатный» и другие. Владельцам «Sberbank Premier» максимальный тариф обойдется в 1500 рублей. Для опций «Первый» и «Sberbank Private Banking» все услуги по начислению вычета бесплатны.

Преимущества и недостатки возврата налогов через Сбербанк

Сервис по оформлению вычета от Sberbank призван упростить процедуру подготовки и отправки документов. Вместо того, чтобы разбираться в правилах заполнения НДФЛ лично, налогоплательщик доверяет работу с бумагами консультанту. К плюсам подключения специального тарифа относятся:

- Экономия времени. Клиент не тратит усилия на то, чтобы заполнить НДФЛ и отстоять очередь в отделение ФНС. Процедура заполнения и отправки документов проходит в режиме онлайн.

- Умеренные цены. Банк предоставляет плательщику компетентного специалиста, который ответит на все вопросы, связанные с возвращением денег. Для лиц, уже сотрудничающих с компанией, предусмотрены скидки. У юристов аналогичная помощь стоят дороже.

- Безопасность. Загрузка справок на официальный сайт проходит по защищенным каналам, что минимизирует риски утечки информации.

- Упрощенная загрузка файлов. Все справки, отправляемые пользователем, хранятся в формате PDF и XML, что упрощает оформление деклараций в дальнейшем. В самих НДФЛ не ставится электронная подпись.

- Бонусы. Покупатели тарифов от Sberbank получают скидки на предложения портала НДФЛКА.РУ, специализирующегося на вычетах.

Из минусов следует отметить отсутствие гарантий. Помощь специалиста увеличивает шансы на получение денег от государства, но не дает 100% положительного результата. Другим недостатком программы является необходимость сканировать большое количество справок. По отзывам некоторых клиентов, оформление вычета через интернет отнимает много усилий.

Видео:КАК ЗАПОЛНИТЬ 3-НДФЛ ПО ИПОТЕЧНЫМ ПРОЦЕНТАМ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА В 2023 ГОДУСкачать

Возврат процентов по ипотеке в Сбербанке

Покупка собственного жилья важный и ответственный шаг, сопряженный с большой финансовой нагрузкой.

Многие задаются вопросом, как вернуть проценты по ипотеке в Сбербанке? Это достаточно просто, если знать несколько законов, позволяющих проводить манипуляции с налоговыми вычетами, а также изучить порядок досрочного погашения долга.

Знание позволит сэкономить значительные суммы при покупке недвижимости. Ниже подробно разберем все тонкости и нюансы процедуры возврата средств, уплаченных банку в качестве вознаграждения за пользование кредитом

Что такое налоговый вычет и как он применяется?

Основным типом налогообложения для физических лиц являет подоходный налог. Его размер составляет 13% от полученной прибыли, заработной платы или иных источников. Таким образом, с каждой тысячи дохода в бюджет отчисляется 130 рублей. Оплата удерживается непосредственно с официального источника, вносится обычно работодателем.

Политика Российской Федерации направлена на улучшение качества жизни граждан. Поэтому государство разрабатывает программы, при помощи которых поощряется покупка собственных квадратных метров. Одно из таких направлений налоговый вычет на приобретение недвижимости.

Согласно закону, если человек использует официальный доход для погашения ипотечного займа, он имеет право на освобождение от уплаты подоходного налога. Государство освобождает именно ту сумму заработка, что пошла на улучшение жилищных условий. Максимальное ограничение 2 миллиона рублей.

Например, если взята ипотека на 3 млн, а за год гражданин заработал 1 млн, то возврат подоходного налога осуществляется именно с одного миллиона. Размер составит все те же 13%, то есть 130 тысяч. Деньги перечисляются на личный счет налогоплательщика, откуда могут быть использованы по усмотрению гражданина.

https://www.youtube.com/watch?v=bF9ql3tngIM

Если перечислить их в качестве погашения долга, то таким образом можно вернуть часть уплаченных по ипотеке денег. Зачисляется сумма в счет основного долга перед банком, соответственно уменьшаются ежемесячные обязательные взносы. Это дает послабление условий расчета по долговым обязательствам и снижает нагрузку на семейный бюджет.

Так как максимальная сумма ограничена 2 млн, то при заработке за год в 1 млн, заявление на налоговый вычет можно подавать дважды. Общий размер возвращенных средств составит 260 тысяч рублей. Тратить их не обязательно на частичное закрытие долга, они могут быть направлены на ремонт, приобретение мебели и так далее.

Как вернуть проценты по ипотеке семейной паре?

Оформление займа супругами значительно проще и быстрее. Обусловлено это тем, что учитывается суммарный доход каждого участника сделки. Ответственность также делится пополам.

По закону, на льготы имеет право каждый гражданин Российской Федерации, приобретающий жилье при помощи ипотеки. Поэтому здесь также вдвое увеличивается выгода от использования данного законодательства. Каждый из супругов в праве подать заявление на возврат средств в количестве 13% от 2 миллионов.

Суммарно максимум с одной сделки получится вернуть до 520 тысяч рублей, при условии наличия постоянного официального дохода как у жены, так и у мужа. Для этого потребуется соблюсти некоторые процессуальные нормы:

- Оформление собственности в долевом участии. Каждый из участников должен владеть частью недвижимости.

- Подача заявления осуществляется индивидуально супругом и супругой.

- Если один из членов семьи получил вычет, то доля второго участника не может превышать половины.

Стоит отдельно отметить, что сроки подачи заявления не ограничены. Таким образом, если один из супругов на данный момент не имеет официального заработка (декретный отпуск, временная потеря трудоспособности), то заявить свои права на послабление в налогах можно после восстановления в должности.

Перечисление полученных средств в качестве погашения долга позволит значительно упростить выплаты по ипотечному кредиту. Например, стоимость квартиры составляет 5 млн рублей, первоначальный взнос вносится в размере 1 млн, кредит составляет 4 млн соответственно. Из этих 4 млн государство возвращает гражданам 520 тысяч, т.е. 26%.

Налоговый вычет

В отличие от государственного освобождения от налогов по сумме, перечисленной на счет банка для улучшения жилищных условий, размер предельного количества денег, уплаченных в качестве вознаграждения за пользование кредитом, увеличен до 3 млн рублей. Вознаграждение банка также считается средствами, потраченными на приобретение жилья.

Учитывая, что срок погашения жилищного кредита обычно превышает 10 лет, то обращение в налоговую службу возможно непосредственно после уплаты подоходного налога. Допустим, ежегодный заработок составляет 1 млн рублей. Гражданин имеет право обращаться ежегодно с заявлением и возвращать до 130 тысяч.

Если рассматривать совокупность двух типов вычетов, тогда можно вернуть деньги в количестве 650 тысяч на каждого гражданина. Распространяется это и на семейные пары, увеличивая вдвое размер возвратных средств, при условии наличия постоянного дохода и большого размера ипотечного кредита. Более 1 млн рублей является значительной помощью в покупке собственного жилья.

Налоговый вычет распространяется непосредственно на размер процентов, которые получает банк. Данная переменная позволяет уменьшить переплату за пользование кредитными средствами. Итоговый показатель необходимо высчитывать именно от суммы ставки, а не от основного тела кредита.

Какие документы потребуются?

Если нужно выполнить расчеты, тогда в качестве основы должны использоваться цифры, указанные в графике платежей. От них необходимо рассчитать максимально возможный объем возврата и проанализировать ежегодный доход. Если заработок соответствует, тогда нужно собрать документы и обратиться в государственную инспекцию федеральной налоговой службы.

https://www.youtube.com/watch?v=-Ihaqt5bQuk

Пакет бумаг, требуемых для обращения, включает:

- Паспорт гражданина Российской Федерации с отметкой о регистрации.

- Заявление установленного образца на возврат средств.

- Справка о доходах. Выдается по месту работы.

- Декларация об уплаченных налогах.

- Правоустанавливающие документы на приобретенную недвижимость. Также включает свидетельство о регистрации собственности в государственных органах.

- Договор с банком. Обязательное условие — целевое назначение займа должно быть указано как покупка жилья.

- Справка о проведенных платежах, в которой указывается размер, сроки.

Помимо оригиналов, необходимо иметь с собой копии перечисленных документов. Они прилагаются к заявлению и сдаются сотруднику налоговой службы. Рассмотрение заявки занимает от 4 до 5 месяцев.

После одобрения деньги зачисляются на личный банковский счет заявителя. Указанный срок — максимальный, как правило, при правильном заполнении бумаг и полном пакете документов, одобрение происходит гораздо быстрее. Вернуть часть денег достаточно просто, так как система отлажена и автоматизирована.

Кто имеет право вернуть средства?

Послабление доступно только для определенных категорий граждан, соответствующих требованиям. В нее входят:

- Имеющие официальный заработок, облагаемый налогом.

- Граждане Российской Федерации.

- Иностранцы, проживающие и работающие на территории РФ не менее половины каждого года.

Не распространяются государственные льготы на следующую группу лиц:

- Пенсионеры и женщины, находящиеся в декретном отпуске.

- Лица, приобретавшие недвижимость на средства других граждан.

- Предприниматели, имеющие специальную форму налогообложения.

- Купившие недвижимость у близких родственников.

- Не имеющие официального заработка.

Выплата является единовременной, получить ее можно только один раз для каждого гражданина. Однако, если максимальный лимит не достигнут, то заявление на оставшиеся денежные средства подается при уплате второй ипотеки. Тоже касается и женщин, ушедших в декретный отпуск, после него они также могут вернуть оставшуюся часть.

Как получить проценты?

Гражданам следует немного изучить законодательство, а именно часть, связанную с налогами. Не вдаваясь в подробности, имеется два варианта получения денежных средств:

- По истечению календарного года.

- Ежемесячные отчисления с каждого заработка.

Первый способ позволит вернуть единовременно большой объем денежных средств, которые сразу после зачисления можно направить на погашение задолженности. По прошествии отчетного периода потребуется собрать необходимый пакет документов и обратиться в налоговую службу. Деньги перечисляются на личный счет в течение 5 месяцев со дня обращения.

Второй способ даст возможность не платить подоходный налог с каждой заработной платы. Для этого потребуется передать заявление и необходимые бумаги работодателю. 13% не удерживаются до тех пор, пока суммарный объем не будет равен положенной выплате. Это позволит вернуть средства, которые были уплачены банку в качестве вознаграждения за использование заемных денег.

Важные нюансы

Льгота распространяется на сделки по приобретению строящегося жилья или с «черновой» внутренней отделкой. Поэтому последующие расходы на благоустройство можно включить в заявку на вычеты. В перечень работ входит:

- Стройматериалы. Краска, облицовочные и отделочные материалы, древесина и так далее.

- Услуги проектировщика. Составление сметы, расчет объема работ.

- Оплата работы строительной бригады на основании договора оказания услуг.

- Подключение инженерных коммуникаций. Водопровод, отопление, вентиляция.

Все вышеперечисленные расходы принимаются во внимание налоговой службой только при условии указания в договоре купли-продажи реализации недвижимости на этапе строительства или в черновой отделке. На это следует обратить внимание на этапе оформления права собственности.

https://www.youtube.com/watch?v=d1vdfex51wE

Перепланировка или замена уже установленных систем не учитываются как вложения в приобретение собственного жилья. Замена окон, дверей, перенос не несущих стен, дизайнерская отделка помещения все это является личным желанием и не подпадает под льготы.

Оформление налоговых вычетов кропотливое занятие, требующее значительных затрат времени.

Однако, размер помощи от государства существенный, поэтому стоит изучить все тонкости и нюансы этой процедуры, чтобы подать соответствующие заявление в государственные органы.

Естественное желание каждого человека улучшение жилищных условий. Современная экономическая ситуация и политика правительства способствуют наиболее комфортному решению этого вопроса.

Ежемесячно аннуитетными платежами в соответствии с графиком платежей. Какую комиссию я должен заплатить Банку за предоставление кредита? Комиссия за выдачу кредита отсутствует. Можно ли оформить квартиру, купленную в кредит, в общую собственность? Да, приобретенная квартира может быть оформлена в общую собственность:

- созаемщиков;

- заемщика и членов его семьи (детей и родителей);

- созаемщика и его супруги, а также членов его(их) семьи (детей и родителей супругов).

Будет ли квартира, приобретенная по ипотеке, находиться в залоге у Банка? Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог). В рамках программ «Приобретение готового жилья», «Приобретение строящегося жилья» возможно оформление в качестве обеспечения по кредиту как залога приобретаемой квартиры, так и залога уже имеющейся квартиры. Может ли Банк предоставить кредит без учета платежеспособности? Нет, максимальная сумма кредита может быть определена только исходя из платежеспособности заемщика/созаемщиков. При этом в качестве созаемщиков по кредиту могут выступать физические лица в количестве не более трех человек. Какую максимальную сумму кредита может выдать Банк? Сумма кредита определяется на основании вашей платежеспособности и зависит от предоставленного обеспечения, при этом она не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита. Есть ли возможность как-то снизить процентную ставку? Да, возможность понижения процентной ставки предусмотрена для кредита, в соответствии с условиями которого предусмотрена ипотека кредитуемого объекта недвижимости, после надлежащего оформления которой, а также страхования кредитуемого объекта недвижимости в пользу Банка, ставка может быть снижена. Подробную таблицу процентных ставок вы можете посмотреть на сайте Банка. От чего зависит процентная ставка по кредиту? Ставка зависит от вида и срока кредита, размера первоначального взноса, а также от категории, к которой относится клиент Банка. Где я могу получить жилищный кредит? Получить кредит можно в филиале Банка по месту регистрации заемщика или одного из созаемщиков, по месту нахождения кредитуемого Объекта недвижимости. А если вы работаете на предприятии, аккредитованном или обслуживаемом Банком в рамках «Зарплатного проекта», получить кредит вы можете также по месту нахождения компании-работодателя. Какую недвижимость можно приобрести на деньги, полученные по жилищному кредиту? На кредит Банка вы можете приобрести расположенные на территории Российской Федерации и не обремененные правами третьих лиц квартиру, жилой дом или иное жилое помещение на вторичном рынке недвижимости, а также на первичном рынке недвижимости (новостройка).

📹 Видео

Как вернуть проценты по ипотеке в СбербанкеСкачать

Налоговый вычет за Проценты по Ипотеке. НюансыСкачать

Декларация 3-НДФЛ 2024 инструкция по заполнению: Имущественный налоговый вычет при покупке квартирыСкачать

Налоговый вычет ЗА ПРОЦЕНТЫ ПО ИПОТЕКЕСкачать

Налоговый вычет за покупку квартиры. Декларация 3-НДФЛ через личный кабинет. Инструкция 2023Скачать

Как получить налоговый вычет до 650 тысяч рублей при покупке недвижимостиСкачать

Как БЫСТРО погасить ипотеку. Выплати ипотеку за 8 летСкачать

Как ПОГАСИТЬ ипотеку за 2 года? / Лайфхак для ДОСРОЧНОГО ПОГАШЕНИЯ ИПОТЕКИСкачать

Как БЫСТРО получить налоговый вычет. 3-НДФЛ для налогового вычета 2023Скачать

Как заполнить декларацию 3 ндфл: Налоговый вычет за квартиру, обучение, лечениеСкачать

Как оформить налоговый вычет через госуслугиСкачать

Повышенные лимиты и оформление без деклараций: новые правила налоговых вычетов в 2024 г.Скачать

НАЛОГОВЫЙ ВЫЧЕТ ЗА ПРОЦЕНТЫ ПО ИПОТЕКЕ. Как вернуть 390 000 от государства?Скачать

Налоговый вычет за квартиру и ипотеку 2022: порядок, сроки, лимитыСкачать

Как заполнить декларацию 3-НДФЛ на возврат процентов по ипотеке в личном кабинете в 2021 годуСкачать

Возврат НДФЛ по ипотеке • Как оформить налоговый вычет за проценты по ипотекеСкачать