Сбербанк является крупнейшим финансовым конгломератом России. Банк предоставляет широкий спектр услуг. А в общем объеме активов банковского сектора кредитный портфель соответствует почти 40 % выданных кредитов населению.

Статистика свидетельствует о высокой степени доверия клиентов банка. Граждане предпочитают использовать услуги Сбербанка по ипотечному кредитованию. Если заемщик соответствует условиям и требованиям банка, остается только дождаться его решения.

Далее речь пойдет о том, сколько ждать одобрения ипотеки в Сбербанке, с какими вы можете столкнуться трудностями и как их решить.

- Особенности оформления ипотеки

- Срок рассмотрения решения по ипотечному кредиту Сбербанка

- Этапы одобрения ипотеки в Сбербанке

- Факторы, влияющие на рассмотрение заявки

- Сложные ситуации на этапах одобрения ипотеки

- Насколько зависит срок одобрения ипотеки от подачи документов?

- Согласование варианта жилья

- Особенности одобрения ипотеки на вторичное жилье

- Как избежать проволочек и затягивания времени?

- Причины долгого рассмотрения

- Как ускорить процесс рассмотрения заявки?

- Что делать, если вам отказали?

- Заключение

- Одобрение недвижимости при покупке в ипотеку Сбербанка

- Как проходит одобрение недвижимости

- Требования к недвижимости

- Документы для одобрения недвижимости

- Срок одобрения недвижимости

- Что делать, если банк не одобрил недвижимость

- Что делать, если вы нашли другую недвижимость

- Как долго Сбербанк одобряет квартиру в ипотеку

- Срок действия одобренного кредита

- Какую квартиру надо найти в течении 90 дней?

- Оптимизация времени

- Одобрение варианта «Сбербанком»

- Одобрение ипотеки в Сбербанке: сколько ждать, как одобряют и что дальше

- Сколько дней одобряют ипотеку в Сбербанке

- Список документов для одобрения ипотеки в Сбербанке

- Почему заявка на ипотеку долго рассматривается

- Ускорение процесса на подачу ипотеки

- Порядок действий после одобрения заявления

- Срок рассмотрения заявки на ипотеку в Сбербанке

- Сколько ждать одобрения ипотеки в Сбербанке

- С чего необходимо начинать

- Сколько действует одобрение ипотеки в сбербанке

- Проведение предварительной работы с жилым помещением

- Особенности завершающей стадии

- Требования к заемщикам

- Сроки рассмотрения ипотеки

Особенности оформления ипотеки

Процесс поучения ипотеки достаточно долгий, сложный и многоэтапный. Выдача жилищного кредита на очень длительный срок связана с большими рисками и для кредитора, и для заемщика.

Но россияне все же идут на этот шаг, потому что ипотека является едва ли не единственным шансом улучшить жилищные условия. Участвуя во всех этапах оформления ипотеки, кандидаты более все томятся временем ожидания вердикта банка.

Регламент всей процедуры основывается не только на рассмотрении и принятии справок, банку предстоит провести оценочную экспертизу жилья, а это может увеличить срок принятия решения.

Знание всех нюансов оформления позволяет заявителю планировать свои действия в долгосрочной перспективе — подготовки пакета документов за определенный промежуток времени без ущерба работе. Могут также возникнуть непредвиденные обстоятельства или задержки.

Сбербанк предлагает своим клиентам способы ускорения процесса без лишних затрат посредством предоставлении информации через интернет.

Срок рассмотрения решения по ипотечному кредиту Сбербанка

Точно обозначить срок одобрения ипотеки в Сбербанке сложно. Общее время взаимодействия с финансовым учреждением со дня первого обращения до выдачи одобренной суммы зависит от расторопности клиента. Это связано с тем, что процедура оформления включает в себя несколько этапов.

Этапы одобрения ипотеки в Сбербанке

- Первое обращение в финансовое учреждение — выбор банковского продукта, изучение условий ипотечной программы и расчет стоимости ипотеки.

- Сбор и подача документов для подтверждения финансовой стабильности и надежности заемщика и поручителей.

- Получение ответа от Сбербанка — от 2 до 5 дней.

Если Сбербанк одобрит вам ипотеку, следующими этапами будут:

- Поиск и выбор жилья.

- Подготовка документов по недвижимости и передача их в банк.

- Проведение специалистами экспертной оценки.

- Страхование объекта.

Результатом последних двух этапов должно стать согласование объекта недвижимости.

- Далее происходит заключение договора о покупке жилья, вносится первый взнос или материнский капитал. Предварительно должно состояться согласование с Пенсионным Фондом России о возможности направить материнский капитал на погашение первоначального взноса.

- После оформляются документы о передачи объекта недвижимости в залог Сбербанку.

- Одобренная ссуда выдается заемщику и переводится на счет продавца.

Нехитрые подсчеты показывают, что все эти циклы можно преодолеть от 2 до 5 дней. Но если учесть, что на любом из этапов могут произойти свои сложности и нюансы, общее время взаимодействия с банком может затянуться до месяца и более.

Клиент, рассчитывавший на быстрый результат, может оказаться в неловкой ситуации. Можно ли избежать такого сценария? Рассмотрим далее.

Факторы, влияющие на рассмотрение заявки

Первый фактор, от которого зависит, насколько быстро вам оформят ипотеку, является тип ипотечной программы. Регламентируемое Сбербанком время одобрения ссуды на строительство дома или покупку квартиры составляет от 2 до 5 дней, исключая выходные и праздничные дни.

https://www.youtube.com/watch?v=XRwlCM_I3DI

До 6 дней рассматриваются программы военной ипотеки и рефинансирования кредитов, полученных в других финансовых организациях.

На этом этапе рассматривается уровень стабильности, материальное и социальное положение заемщика. Имеет колоссальное значение наличие постоянной работы и достаточной уровень дохода.

Банк должен быть уверен, что взятые заемщиком обязательства будут исполнены. Не менее важная роль отводится кредитной истории и отсутствию действующих кредитов.

Весомое преимущество имеют зарплатные клиенты Сбербанка, которые получают заработную плату на карточку банка. Факт перечисления зарплаты подтверждает уровень их доходов, и такие клиенты освобождаются от необходимости представлять справки о трудоустройстве и своих доходах. Это ускоряет процедуру оформления.

Так, ипотеку вам могут одобрить в течение 1-2 дней. Все остальные категории граждан должны будут подавать стандартный пакет документов, куда будут входить справки с работы и о доходах.

Сложные ситуации на этапах одобрения ипотеки

На любом из этапов рассмотрения заявки на ипотеку могут возникнуть проволочки, связанные с человеческим фактором или другими сложностями:

- Скоринговая оценка. Проводится в автоматическом режиме. Является частью программы со встроенными алгоритмами оценки платежеспособности заемщика. В системе анализируются сведения, представленные клиентом, относительно его семейного положения, детей, постоянного и дополнительного дохода, основного места работы, наличия объектов имущества в собственности. В этот этап включена также проверка кредитной истории.

- Служба безопасности и отдел андеррайтинга. Специалисты отделов банка проводят проверки подлинности предоставляемых заемщиком документов и справок. В процессе проверки могут поступать телефонные звонки на работу и вашим родственникам. Сотрудники отдела рисков изучают нюансы трудоустройства, оценку платежеспособности в перспективе, проводят аналитику всех данных.

Когда окончательный вердикт будет вынесен, клиент получит СМС-уведомления на телефон. Возможно личное общение.

Если решение будет положительным, не обнадеживайтесь — впереди вас ожидает еще более трудоемкая часть оформления ипотеки. Это выбор и согласование объекта недвижимости.

По утвержденному регламенту Сбербанка рассмотрения документов по жилью составляет 10 дней. Однако и этот срок может быть увеличен из-за несоответствия жилого объекта требования финансового учреждения.

Насколько зависит срок одобрения ипотеки от подачи документов?

Ответ на вопрос, сколько времени уходит на одобрение ипотеки в Сбербанке, во многом будет зависеть от корректности поданных банку документов. Для ускорения этого этапа процедуры уже при первичном посещении банка стоит иметь с собой документы.

В их число входят:

- паспорт гражданина Российской Федерации или документ о временной регистрации (если паспорт отсутствует);

- заявление на получение ипотеки: заполняется в процессе собеседования на бланке Сбербанка;

- свидетельство о заключении брака;

- свидетельства о рождении детей;

- документы, которые бы подтвердили ваш финансовый статус, — справки по форме 2НДФЛ или справки по образцу Сбербанка. Пенсионеры подают пенсионные удостоверения. Если имеются дополнительные источники доходов (от сдачи квартиры в аренду, помощь родственников из-за границы), также будет хорошо, если вы предоставите документальное подтверждение каждому источнику доходов;

- документ с основного места работы, который подтвердит наличие работы и трудовой стаж на этом месте;

- копия трудовой книжки, заверенная печатью и подписью нанимателя;

- рабочий контракт или трудовой договор.

Если в получении ипотечного займа участвуют поручители, им также предстоит собрать аналогичный пакет документов.

Супруги автоматически становятся созаемщиками. Если у обоих супругов стабильная работа и хороший заработок, это будет играть роль положительного фактора для банка.

Согласование варианта жилья

Если банк одобрит первоначальную заявку клиента на ипотеку, с этого момента предоставляется 90 дней на поиск жилья и оформление документации.

Если жилье найдено, нужно обратиться в Сбербанк для назначения оценочной экспертизы. Время проведения оценки зависит от типа и состояния жилого объекта.

Быстрее всего согласовываются квартиры в новостройках, аккредитованных Сбербанком. У застройщиков жилых комплексов и банка партнерские отношения — это упрощает оценочную экспертизу и заключение сделки.

https://www.youtube.com/watch?v=Ixnwdldqq-k

Если новостройка сдана и прошла все комиссии, проблем с кредитором не возникнет. А если дом находится на стадии незаконченного строительства, потребуется дополнительное обеспечение.

Документы для дома, в котором бронируется квартира в ипотеку, готовит застройщик. Среди них следующие бумаги:

- договор с информацией по объекту недвижимости;

- разрешение на возведение здания и сведения об обеспечении;

- акт о перераспределении квартирного фонда;

- свидетельство о праве частичной собственности на участок, где ведется строительство дома;

- разрешение на продажу квартиры.

Особенности одобрения ипотеки на вторичное жилье

Покупка жилья в ипотеку на вторичном рынке в 2020 году вызывает больше сложностей, а, следовательно, слегка затягивает процесс одобрения жилищного займа.

У банка на счет такого жилья возникает ряд требований:

- дом не должен находиться в аварийном состоянии и не быть непригодным для проживания;

- объект должен соответствовать установленным техническим характеристикам;

- отдельное внимание уделяется юридическим тонкостям — отсутствию ареста, перепланировок, обременений, согласие на продажу всех собственников.

Если жилье не будет соответствовать требованиям Сбербанка, заявка может быть подана повторно, если не истекли отведенные для этого 90 дней.

Как избежать проволочек и затягивания времени?

Необходимость подачи расширенного пакета документов может повлиять на увеличения срока рассмотрения ипотеки. Также повлияет и не до конца сформированный пакет документов.

Чтобы избежать проволочек на этапе оценки жилья, эксперты рекомендуют предоставить следующие документы в банк:

- купчую или преддоговор с отсрочкой платежа;

- отчет комиссии по оценке жилья;

- техпаспорт объекта;

- выписку из ЕГРП;

- копию свидетельства о праве собственности;

- документы продавца жилья о том, что члены его семьи не возражают против продажи, при долевой собственности должны быть отказы всех участников;

- справка об отсутствии долгов за собственностью, о том, что жилье не находится под арестом и по ней не назначено судопроизводство.

Причины долгого рассмотрения

К причинам длительного рассмотрения заявки кандидата относится человеческий фактор — нерасторопность заемщика. Также пакет документов может быть неверно собран. Или если сделка вызывает сложности, одобрение также получится долго ждать.

К другим причинам затянувшегося рассмотрения можно отнести следующие позиции:

- наличие нескольких поручителей — по каждому представителю предстоит тщательная проверка всех документов;

- долгий поиск подходящей недвижимости или его несоответствие требования Сбербанка;

- недоукомплектованный пакет документов или необходимость сора дополнительных бумаг;

- длительный процесс аналитики или сбора всех документов из-за того, что истек срок годности справок, представленных при первичном обращении;

- проблемы взаимодействия — нерасторопность менеджеров банка или невозможность в установленные сроки связаться с кредитополучателем.

Как ускорить процесс рассмотрения заявки?

В нашей стране, когда спрашивают о сроках, всегда получают ответ «на вчера». Русские ждать не любят. В этом разделе эксперты предлагают вам несколько действенных способов ускорить процесс одобрения ипотеки Сбербанком:

- Воспользуйтесь сервисом подбора новостроек «ДомКлик», созданного Сбербанком для удобного поиска объекта недвижимости, подходящего по всем критериям финансового учреждения.

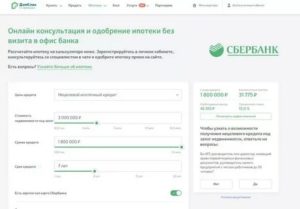

- На официальном сайте Сбербанка https://www.sberbank.ru можно подать заявку онлайн: ее рассмотрят в приоритетном порядке. А ответ вам дадут уже через 2-3 дня. К тому же, этот способ экономит ваше личное время, которое пришлось бы затратить на посещение отделения банка.

- Один из наиболее важных моментов, благодаря которому можно существенно сократить режим ожидания, — заблаговременный поиск жилья. Заранее определитесь с подходящими вариантами, уточните их стоимость, проверьте на соответствие требованиям банка. Таким образом, после предварительного одобрения вы сможете начать сбор документов на жилье и приблизите дату сделки. Останется только дождаться ответа Сбербанка по решению насчет выбранного жилья.

- Есть еще способ сократить время ожидания при подготовке документов — используйте сервис электронной регистрации сделки без посещения Росреестра и МФЦ. Для этого все участники сделки должны выпустить электронную цифровую подпись, что позволит подписывать все документы в электронном виде. Менеджер через интернет-ресурсы перешлет документы по инстанциям, а потенциальный заемщик получит на электронную почту договор купли-продажи и выписку из Росреестра.

Что делать, если вам отказали?

При получении отказа в одобрении ипотеки выясните причину. Чаще всего сотрудники Сбербанка заинтересованы в удержании клиента. Консультанты подскажут вам, на каком этапе произошла ошибка и как ее можно исправить.

Заменить неверные данные и получить новые справки будет нетрудно.

https://www.youtube.com/watch?v=YM1_xuv8cyk

Если ваш доход показался банку недостаточным, привлеките больше созаемщиков с хорошим уровнем доходов. Потребуется оформление участия еще одного поручителя. Также можно предложить банку залог в виде ликвидной недвижимости.

Заключение

Сколько потребуется времени на одобрение ипотеки в Сбербанке, зависит от индивидуальных условий кандидата и выбранного им объекта недвижимости.

Стандартная процедура занимает от 5 до 8 дней, если сложностей не возникнет, все пройдет гораздо быстрее — за 1-2 дня.

Предварительна подготовка, ваша внимательность при сборе документов и подача заявки в режиме онлайн ускорит процедуру одобрения.

Одобрение недвижимости при покупке в ипотеку Сбербанка

Когда вы покупаете недвижимость в ипотеку, она остается в залоге у банка до момента выплаты кредита. Поэтому банк должен убедиться, что с этой недвижимостью все в порядке.

Для этого банк внимательно проверяет все необходимые документы по ней и принимает решение — готов ли он предоставить вам кредит на покупку именно этой недвижимости.

Это и есть процесс рассмотрения — или одобрения — недвижимости. Без него оформить ипотечный кредит не получится.

Как проходит одобрение недвижимости

Если вы покупаете недвижимость на вторичном рынке

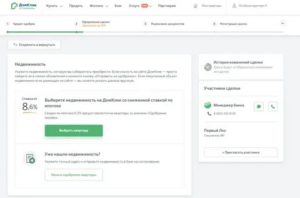

✅ Вы получаете одобрение банка по вашей заявке на ипотеку. Подать заявку можно онлайн за 5 минут на ДомКлик. После получения решения у вас будет 90 дней на поиск недвижимости и подготовку к сделке

✅ Вы находите жилье. Вы можете выбрать его из 2 миллионов вариантов на ДомКлик со скидкой на ставку по ипотеке 0,3% или найти самостоятельно

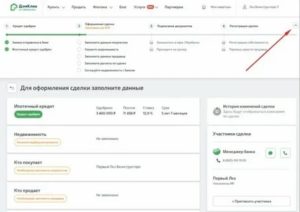

✅ Если недвижимость выбрана на ДомКлик — вы нажимаете «Купить в ипотеку» в объявлении. Если выбрали недвижимость в другом месте — в личном кабинете ДомКлик вы указываете ее адрес

✅ Приглашаете в сделку продавца или его представителя — так они смогут загрузить документы, которые им необходимо предоставить. Сделать это можно, нажав на кнопку «Пригласить участника» в личном кабинете на ДомКлик

✅ Проходите опрос о недвижимости, чтобы сформировать список необходимых документов

✅ Вы загружаете на ДомКлик все документы со своей стороны, продавец или его представитель — предоставляет все документы со своей стороны. Никаких поездок в банк и утомительных встреч. Все документы по сделке можно загрузить онлайн

✅ Банк приступает к рассмотрению выбранной вами недвижимости после получения полного пакета документов

✅ Как только банк примет решение, вы получите уведомление. После одобрения недвижимости у вас будет 30 дней, чтобы заключить сделку и подписать документы.

Если все документы в порядке и банк готов предоставить кредит — вы сможете записаться на сделку.

Если каких-то документов для принятия решения не хватает — менеджер сообщит вам об этом. Требуемые документы нужно будет также загрузить на ДомКлик. К этому стоит относиться с пониманием — банку необходимо исключить риски. Это позволит защитить и вас, как покупателя.

Если вы покупаете недвижимость в новостройке

Если вы покупаете недвижимость в новостройке, аккредитованной банком, процесс одобрения проходит гораздо проще, ведь его за вас уже выполнил банк.

Достаточно сообщить менеджеру адрес недвижимости и добавить в сделку представителя застройщика. Представитель застройщика сам подготовит необходимые документы и отправит в банк. Вам останется только внимательно с ними ознакомиться.

Требования к недвижимости

Есть несколько основных требований. Однако каждый случай индивидуален. Окончательное решение всегда принимается банком после рассмотрения полного пакета документов.

❗️Недвижимость должна иметь жилое назначение (для всех программ кредитования по покупке жилья) и находиться на территории России

❗️ Дом не должен быть ветхим, подлежать сносу или расселению

❗️ Недвижимость не должна находиться в залоге у другого банка, быть под арестом

❗️ При покупке дома с землей или земельного участка должно быть проведено межевание участка — границы земли должны быть четко обозначены в документах

❗️ В жилом помещении не должно быть критичных перепланировок

Документы для одобрения недвижимости

Если вы покупаете недвижимость на вторичном рынке

Перечень необходимых документов зависит от типа недвижимости и других факторов. Для того, чтобы узнать обо всех необходимых документах, пройдите опрос о недвижимости в личном кабинете ДомКлик.

https://www.youtube.com/watch?v=VKImKI6oxL0

Список документов для покупателя будет отличаться от списка документов продавца, поэтому и опросы для них будут разные — каждому доступен свой вариант. Риелторам доступны оба варианта опроса.

Опрос будет доступен, если вы:

- Выбрали в личном кабинете «Уже есть недвижимость для покупки» и указали адрес

- Выбрали квартиру на ДомКлик, нажали в объявлении кнопку «Купить в ипотеку» и следовали инструкции

Если вы покупаете недвижимость в новостройке, аккредитованной банком

Собирать дополнительные документы в этом случае вам не нужно.

Срок одобрения недвижимости

Срок рассмотрения документов в среднем составляет 3-5 рабочих дней. Однако сейчас из-за повышенного спроса на ипотеку этот срок может быть увеличен. И всё же способ ускорить процесс одобрения есть.

Если вы пройдете опрос и загрузите документы так, как указано в статье, ваша заявка будет рассмотрена в приоритетном порядке.

Что делать, если банк не одобрил недвижимость

Если при проверке будут обнаружены какие-то серьезные проблемы или риск потери недвижимости для покупателя будет слишком велик, банк примет отрицательное решение. Но это вовсе не означает, что вам нужно заново подавать заявку на ипотеку. Достаточно будет просто найти другую недвижимость.

Что делать, если вы нашли другую недвижимость

Так бывает — выбрали одну недвижимость, а после нашли вариант еще лучше. Это не беда, если кредитный договор еще не подписан. Урегулируйте вопрос с продавцом и сообщите менеджеру о том, что нашли другой вариант.

Важно! В этом случае вам необходимо будет пройти весь процесс одобрения недвижимости заново. Это может потребовать дополнительных расходов. Например, если при одобрении предыдущей недвижимости вы оплачивали оценку, и она нужна и в этом случае — ее также нужно будет оплатить.

Как долго Сбербанк одобряет квартиру в ипотеку

Принятие решения о покупке жилья с использованием заемных средств, иногда является единственным способом решения жилищной проблемы.

Россияне, не имеющие в наличии необходимой денежной суммы, часто прибегают к ипотечному кредитованию и не знают какие подводные камни могут их ожидать на пути заключения договора, а в последующем – покупки недвижимости.

Впервые столкнувшись с поиском банка, готового одобрить заем под залог недвижимости, многие не знают, сколько времени отведено им на поиск подходящей квартиры или дома, сколько действует одобрение ипотеки в «Сбербанке», и не понадобится ли по истечению этого срока заново оформлять все документы и собирать повторно справки.

Срок действия одобренного кредита

Ипотечное кредитование, это сложная сделка, в которой принимают участие несколько физических и юридических лиц. Чем больше участников, тем выше вероятность того, что к окончанию срока одобрения хотя бы один из участников сделки не совершит промедления в предоставлении того или иного документа или не допустит ошибку.

Стандартный срок действия одобрения кредита, которого придерживается ПАО «Сбербанк России», составляет 3 месяца (90 дней). Срок отводится потенциальному заемщику на то, чтобы он мог подыскать подходящую недвижимость и проверить надёжность продавца.

Казалось бы, нет ничего проще, чем просмотреть объявления информационных изданий, пролистать сайты в интернете, на которых публикуются предложения о продаже квартир.

Но многие покупатели, напуганы рассказами знакомых и информацией, написанной о мошенниках.

Поэтому обращаются в агентства недвижимости и готовы платить немалые деньги за то, чтобы сделка состоялась успешно, и риск обмана был сведен к минимуму.

https://www.youtube.com/watch?v=qdpBXfV2q38

Надо учитывать, что не всё жилье, которое выбрал заёмщик может устроить банк-кредитор. Поэтому и приходится договариваться с третьим лицом, в залоге у которого будет находиться квартира на протяжении всего срока действия кредитного договора. А требования эти не малые

Какую квартиру надо найти в течении 90 дней?

«Сбербанк» – кредитное учреждение с доминирующим участием государственного капитала. Банк выдвигает жесткие требования на покупку квартиры, приобретаемой в кредит. Не только квартира, но и строение в целом должно отвечать ряду требований:

- По месту расположения недвижимости;

- Проценту износа здания;

- Комплектации квартиры инженерными устройствами;

- Материалу фундамента, стен, перекрытий, кровли;

- Внесенным и узаконенным прежним владельцем конструктивных изменений и перепланировке.

Так же «Сбербанк» не одобрит сделку и не оплатит стоимость квартиры, если:

- Квартира расположена в удаленном районе с неразвитой транспортной схемой;

- Дом построен ранее 1970 года;

- Относится к категории ветхого или аварийного жилья;

- Подлежит сносу по генеральному плану застройки города;

- Расположена в одно или двухэтажном доме (за исключением индивидуальных коттеджей);

- Находится в крупнопанельном доме типовой застройки;

- Расположена на первом или последнем этаже здания либо – в цокольном или подвальном уровне;

- Находится в общежитии, «коммунальной» квартире или в здании с коридорной системой «малосемейки»;

- Здание подлежит реконструкции или расселению;

- Оборудована газовыми колонками или печным отоплением;

- Имеются межэтажные перекрытия из дерева;

- Находится в залоге или под арестом (обременением правами третьих лиц);

- С задолженностью по коммунальным платежам.

Оптимизация времени

Чтобы не терять время напрасно, ипотечному заемщику следует действовать быстро:

- Найти подходящую квартиру;

- Оценить приобретаемое жильё;

- Собрать необходимые документы.

1. Поиск подходящего варианта можно осуществить самостоятельно. Основное внимание следует уделить изучению технического паспорта покупаемой квартиры. Обычно этот документ обязан предоставить продавец.

Если по каким-то причинам у него нет технического паспорта на руках (выписки о техническом состоянии квартиры из Росреестра), то покупателю придется потратить 150 рублей и заказать его в отделении Росреестра по месту нахождения недвижимости.

Делать это надо быстро, поэтому, лучше подавать заявление непосредственно в офис, не полагаясь на «МФЦ» и «Почту России».

Если имеются сомнения или расхождения состояния квартиры с данными, зафиксированными в выписке, то надо обратится в БТИ. Стоимость работы специалиста составляет 800 — 900 рублей, срок изготовления такого паспорта составит 30 дней.

Можно воспользоваться услугами агентства недвижимости, которое предоставит пакет документов на квартиру, но за это придется заплатить.

2. Оценка недвижимости. Выбрав подходящий вариант, заемщик должен за свой счет оценить стоимость квартиры. Это должен сделать аккредитованный «Сбербанком» оценщик. Список к кому можно обратиться предоставит банк.

3. Сбор документов для подтверждения сделки. Одной выписки из Росреестра или БТИ для «Сбербанка» недостаточно. Заемщик в течении 90 дней должен собрать целый пакет документов. Лучше всего одновременно собрать документы на 2 — 3 выбранных варианта квартир.

Одобрение варианта «Сбербанком»

Предоставив собранные документы менеджеру кредитного отдела «Сбербанка», потенциальный заемщик должен дождаться результата принятого решения. Это может занять от 1 до 5 дней.

Банк проводит тщательную проверку предоставленных сведений и может, по каким-либо основаниям, отклонить выбранный заемщиком вариант. Поэтому заёмщику необходимо иметь 2 — 3 запасных варианта.

Дело хлопотное, но, если жилье приобретается на вторичном рынке недвижимости, лучше подстраховаться.

https://www.youtube.com/watch?v=VXaubpD5kaw

Популярность «Сбербанка» при выборе ипотечного кредитора обусловлена его высокой надежностью и минимальным риском непредвиденных обстоятельств. Однако, соответствовать предъявляемым требованиям, совсем не просто. Так же велик и риск отказа.

Как следствие – потеря выгодного варианта квартиры в удобном районе.

90 дней — достаточный срок, главное, не откладывать выполнение необходимых действий на последнюю неделю, что может повлечь непроизвольные ошибки или недочеты и в следствии — отказ со стороны «Сбербанка» в кредите.

В каком банке оформить ипотеку вопрос даже не стоял, т.к. оба с мужем зарплатные клиенты Сбербанка. Жалею, что до оформления ипотеки не ознакомились с отзывами в интернете, а ограничилась статьями на Домклик.

Одобрение ипотеки в Сбербанке: сколько ждать, как одобряют и что дальше

Если говорить о сроках рассмотрения, то многое зависит от того, насколько быстро человек реагирует на просьбы банка в предоставлении справок или документов. Так как процесс одобрения ипотечного кредита состоит из нескольких шагов, то и время на это нужно много.

Одобрение ипотеки в Сбербанке:

- На первом этапе человек обращается в ближайшее отделение за консультацией.

- Затем выбирает примерный объект недвижимости и получает примерную стоимость ипотечного займа.

- На втором этапе следует собрать документы. Самое основное – это справки, подтверждающие уровень дохода человека и его созаёмщиков.

- Завершающий этап характеризуется ожиданием, которое длится 2-5 дней.

Если одобрили ипотеку в Сбербанке, вот что дальше нужно делать:

- Искать, выбирать объект недвижимости.

- Собирать документы согласно перечню из банка. Они касаются ипотечного жилья.

- Обязательно нужно застраховать и оценить будущий объект недвижимости.

- Заключить договор на приобретение квартиры (дома).

- Внести первоначальный взнос (допускается использование материнского капитала).

- Оформить бумаги, подтверждающие факт передачи ипотечного жилья банку (в качестве залога).

- Получить одобренный займ, и перевести его продавцу квартиры (дома).

Когда клиенты спрашивают, сколько ждать одобрения ипотеки в Сбербанке, сотрудники отвечают — около пяти дней. Этот срок требуется банку, для того чтобы оценить готовность документов и платёжеспособность клиента.

Далее начинается более детальное рассмотрение сделки и сопутствующих бумаг, которое растягивается минимум на месяц. Для клиента это большой минус, ведь зачастую сделку купли-продажи нужно заключить очень быстро.

Сколько дней одобряют ипотеку в Сбербанке

На срок рассмотрения влияют некоторые факторы. Первый фактор — это вид ипотечного кредитования. У банка отведено время на одобрение каждого вида ипотеки.

Например, если ссуда нужна на приобретение жилья на первичном или вторичном рынке, тогда срок рассмотрения бумаг 2-5 дней. Считаются только рабочие дни, не календарные.

Срок увеличивается на один день, если жильё приобретается по военной ипотеке или же с помощью перекредитования.

Эти шаги нужны для того, чтобы банковское учреждение оценило своего будущего заёмщика. Работников банка интересует, есть ли у клиента стабильный доход, к какой социальной категории граждан он принадлежит.

Никто не спорит с фактом, что банки, в первую очередь, обращают внимание на трудовую занятость клиента и его доходы. Менеджеры должны быть уверены, что будущий заёмщик будет исправно платить кредит.

Если у человека всё в порядке с кредитной историей и нет текущих займов, то это повышает его шансы на получение ипотечной ссуды.

https://www.youtube.com/watch?v=LvSkjGdIDgc

Категория зарплатных клиентов находится в приоритете, потому как их уровень доходов стабилен и известен банку. Соответственно, не нужно делать справки и доказывать лишний раз свою платёжеспособность. На сроках это существенно отражается, потому что они сокращаются до одного, максимум двух дней. Что касается остальных, то они подают перечень бумаг в установленном порядке.

Заявка на получение ипотечного займа рассматривается на нескольких этапах. Поэтому на любом из них могут возникнуть вопросы, которые приведут к увеличению срока:

- Кредитный скоринг. Это автоматическая проверка на основе введённой информации. Основная её задача – оценить платёжеспособность человека. Оценка проходит на основе анкетных данных о составе семьи, уровне доходов, трудовой деятельности и других факторов. Этот шаг характеризуется проверкой кредитной истории.

- Для того чтобы оценить документы на подлинность, нужно чтобы они прошли проверку службой безопасности банка. Представители банка могут позвонить в указанное место работы, побеседовать с руководителем. Задача отдела андеррайтинга состоит в оценке рисков. Сотрудники отдела проводят аналитическую работу, и на её основе делают выводы о платёжеспособности клиента.

Есть несколько способов, как узнать, одобрена ли ипотека в Сбербанке. В большинстве случаев кредитный менеджер звонит клиенту, сообщая о решении, или же приходит смс-сообщение. После одобрения ипотеки наступает самая ответственная часть процесса. Нужно выбрать и согласовать недвижимость.

На следующем этапе банк отводит 10 дней, для того чтобы рассмотреть документы на будущее ипотечное жильё. Если клиент допустил ошибки в справках, то это увеличивает рассмотрение ещё на какое-то время. И, самое важное, банки предъявляют определённые требования к объекту недвижимости.

Их соблюдение обязательно.

Список документов для одобрения ипотеки в Сбербанке

На быстрое положительное решение могут рассчитывать клиенты, которые со всей серьёзностью подошли к сбору документов. Для ускорения процедуры, первый раз обращаясь в Сбербанк, на руках нужно иметь такие документы:

- Российский паспорт с постоянной регистрацией. Если она отсутствует, подойдёт временная.

- Письменное заявление от клиента на получение ипотечного займа.

- Документ, подтверждающий факт заключения брака.

- Если есть дети, то нужны их свидетельства о рождении.

- Доходность клиента подтверждается двумя способами. Предоставление справки 2-НДФЛ, если она отсутствует, подойдёт заполненный документ по образцу банковского учреждения. Люди пенсионного возраста предоставляют удостоверение. Если клиент располагает дополнительным источником прибыли, то это нужно подтвердить.

- Обязательное условие – это наличие постоянной работы. Для доказательства подойдёт ксерокопия из трудовой книги с печатью и подписью.

Когда ипотечный займ помогают оформить созаёмщики, то банк требует от них такое же количество документов, что и от основных лиц. Положительным будет факт, если муж и жена имеют работу.

Почему заявка на ипотеку долго рассматривается

Факторов может быть много, и в большинстве случаев, они исходят от клиента. Например, если он неправильно оформил бумаги, или допустил ошибки. Основные причины:

- К увеличению срока рассмотрения приводит факт того, что созаёмщик не один, а несколько. Ведь каждого из них тщательно проверяют.

- Неполный комплект документов.

- Невозможность найти ту квартиру, которая понравится клиенту и прошла бы одобрение в банке.

- Отдел андеррайтинга может не уложиться в отведённый срок по проверке документов. Это приводит к тому, что справки, полученные раньше всех, теряют актуальность.

- Человеческий фактор. Он проявляется как со стороны заёмщиков, так и со стороны работников банка.

Ускорение процесса на подачу ипотеки

Сбербанк создал сервис, позволяющий в кратчайшие сроки подобрать подходящее жильё в новостройках. Это «ДомКлик». Что немаловажно, все объекты недвижимости удовлетворяют требования банка.

Если подать заявление на предоставление ипотечного кредита с этого сервиса, то она попадёт в приоритетную очередь. Например, срок рассмотрения заявки сокращается до нескольких дней.

Для клиента это удобно ещё и тем, что не нужно посещать отделение банка. О решении можно узнать по электронной почте.

https://www.youtube.com/watch?v=X5adXAmsPZg

Стоит отметить тот факт, что для сокращения времени рассмотрения заявки, нужно заранее позаботиться о выборе недвижимости. Это поможет отбросить те варианты, которые не попадают под требования банка.

Получив одобрение, клиент начнёт собирать нужные справки, а не искать квартиру. Для человека ещё важно знать, сколько действует одобрение ипотеки в Сбербанке.

Потому что иногда отведённого времени не хватает на подготовку документов.

Порядок действий после одобрения заявления

После того как банк одобрил заявку, а клиент нашёл подходящую недвижимость, наступает самый ответственный момент. Он заключается в подписании ипотечного договора.

Задача клиента заключается в детальном изучении предоставленного документа. Особенно это касается тех пунктов, где написан размер кредита, ежемесячный платёж, обязательства сторон.

График погашения задолженности формируется отдельно, его тоже стоит проверить.

Одновременно с ипотечным договором, подписывается дополнительное соглашение о страховании жилья. От этого отказаться нельзя, иначе банк просто не одобрит ипотеку. Кроме того, желательно застраховать свою жизнь.

Банк не может обязать клиента это сделать, но от выполнения этого условия зависит размер процентной ставки. Застраховав жизнь, человек может рассчитывать на уменьшение процентной ставки на 1%.

Вроде бы и небольшая привилегия, но если кредит оформляется на годы, это очень ощутимо.

На финальном этапе, заключив сделку, клиенту нужно внести своё жильё в электронные реестры. Можно попросить о помощи работника банка или же обратиться в МФЦ.

После подготовки документов, банковское учреждение переводит всю сумму займа на счёт того, кто продавал недвижимость. После этого можно с уверенностью сказать, что сделка завершена.

Клиент становится собственником, выплачивающим ипотеку.

Ипотека в Сбербанке. Вот почему больше всего ипотек берут в Сбербанке. Условия ипотеки в 2018 году

Срок рассмотрения заявки на ипотеку в Сбербанке

Банк не устанавливает определенных правил на получение ипотеки на покупку квартиры с использованием банковской ячейки. Важно, чтобы первоначальный взнос и кредитные средства было заложены в сейф до момента государственной регистрации сделки.

Только после получения свидетельства на квартиру, ячейку открывают и выдают деньги под расписку.

Оформление ипотеки – процедура, подразумевающая прохождение восьми основных стадий.

Изначально необходимо подобрать выгодную ипотечную программу, собрать первичный пакет документов, найти объект недвижимости и подать заявку.

После получения одобрения по анкете и залогу, заемщик начинает процедуру оформления сделки: подписывает договор купли-продажи, ипотечный контракт, подбирает страховую компанию.

Только после регистрации ипотеки и права собственности, заемщик становится владельцем квартиры, обремененной ипотекой.

Оформление ипотеки – процедура, подразумевающая прохождение восьми основных стадий. Изначально необходимо подобрать выгодную ипотечную программу, собрать первичный пакет документов, найти объект недвижимости и подать заявку.

После получения одобрения по анкете и залогу, заемщик начинает процедуру оформления сделки: подписывает договор купли-продажи, ипотечный контракт, подбирает страховую компанию.

Только после регистрации ипотеки и права собственности, заемщик становится владельцем квартиры, обремененной ипотекой.

Сколько ждать одобрения ипотеки в Сбербанке

Процедура покупки жилого помещения на кредитные денежные средства – это полномасштабная операция, для удачного воплощения на практике которой требуется учет каждого нюанса, в том числе и временных рамок. Сколько ждать одобрения ипотеки в Сбербанке? Поговорим об этом далее более детально. Сперва расскажем о том, с чего вообще нужно начинать (какие действия требуется предпринимать)?

С чего необходимо начинать

Сколько дней банк рассматривает заявку на выдачу ипотечного кредита? Как правило, этот процесс занимает от одного до трех рабочих дней. Если у клиента имеется положительная кредитная история, стабильный хороший доход, желаемый кредит он получит быстро и без особых проблем.

https://www.youtube.com/watch?v=mQlLxOKKwb0

Здесь стоит отметить такой важный момент: с учетом общей длительности процесса, будет лучше, если придете в банковскую организацию с уже выбранным объектом недвижимости.

То есть, присмотреть жилое помещение вы должны в самостоятельном порядке.

Никто за вас его искать все равно не будет, и чем позднее вы приступите к решению этого вопроса – тем сильнее сдвинутся сроки получения ипотечного кредита. Теперь поговорим о преимуществах данного подхода.

О собственном жилье мечтают тысячи граждан

Благодаря этому подходу возможно:

- Экономия времени на срок рассмотрения заявки на ипотечный кредит в финансовой организации.

- Получение детальной консультации касательно того, отвечает ли выбранное жилье условиям финансового учреждения.

- Возможно также решение отдельных вопросов организационного типа – тех, которые возникают в силу специфики вероятной сделки.

Вероятные риски: когда идет спад продаж, хозяева жилых помещений дают согласие и не подписывают сразу же предварительный договор (при внесении залога либо предоплате) – процедура растягивается на два – три дня.

При этом, если существуют и иные потенциальные покупатели, может быть дан отказ тем, кто на данный момент не в состоянии доказать свою финансовую состоятельность.

Поэтому лучше все делать вовремя и как положено, без излишних затягиваний.

Если анкету отправили раньше того, как нашли подходящее жилое помещение, тогда время рассмотрения заявки кредитной организацией отходит на второй план. При этом осознание того, какую сумму им может выдать банк, дает возможность гражданам ориентироваться на конкретный ценовой диапазон будущего жилого помещения. Так будет гораздо проще выбирать.

Сколько действует одобрение ипотеки в сбербанке

Оно действует в течение двух месяцев. Отсчет начинается с того момента, как кредит оформила служба банковской организации.

Клиент получает специальное уведомление в форме смс-сообщения. Точно такие же сведения появляются и в личном кабинете – чтобы удостовериться в этом, можно просто зайти в Сбербанк-онлайн. Выдача самого документа – подтверждения этого факта, не предусмотрена. Но, если это нужно, за дополнительную плату возможно предоставление и такой справки.

Проведение предварительной работы с жилым помещением

В вопросе о том, сколько рассматривается заявка на выдачу ипотечного кредита, в принципе, все ясно. Теперь необходимо выяснить, сколько по времени изучают документацию на жилье по ипотечному кредиту.

Будет намного лучше, если временной отрезок между тем, как кредитная организация рассмотрела заявление на выдачу ипотечного кредита и тем, как нашли подходящее жилье (со сбором всей требуемой документации), был минимален. Проблема заключается в следующем: оценка жилого помещения займет от трех рабочих дней и более, поэтому лучше все же поторопиться.

Подача документов производится в отделении банка

После того, как вся документация сформирована, происходит ее передача на изучение специалистам кредитора. Как долго одобряют заявку на ипотечный кредит на данной стадии? Процесс занимает до десяти рабочих дней. При этом в обязательном порядке должно быть соблюдено такое условие: все предоставленные бумаги должны быть составлены корректным образом. Ошибки и неточности должны быть исключены.

Время процесса ожидания от юристов сообщит кредитный инспектор. Он также расскажет о том, какое решение было принято. При одобрении документации возможен переход к этапу регистрации сделки.

Особенности завершающей стадии

Таким образом, отвечая на вопрос о том, каковы сроки одобрения заявки на ипотеку в Сбербанке, можно сделать следующий вывод: от одного до трех рабочих дней занимает получение одобрения на предоставление займа. Еще приблизительно 10 рабочих дней изучать документацию по жилому помещению будет юридическая служба банковской организации.

Время одобрения ипотечного кредита в Сбербанке – вопрос крайне важный и серьезный. Но большая часть времени все-таки уходит на подготовку документации для юристов – консультантов кредитной организации, также для регистрирующей организации.

https://www.youtube.com/watch?v=GN6xZRV1n9c

Если все складывается удачно, никаких отказов нет (ни на одном из всех последовательных этапов), минимальный временной период прохождения всех этапов рассматриваемой нами сделки составляет 30 дней.

После получения положительного отзыва по документам на жилое помещение, осуществляется заключение и подписание кредитного соглашения.

Как только этот документ сформирован, начинают считать временной отрезок действия согласия кредитной организации на приобретение конкретного подобранного жилого помещения.

В соглашении указано, за какое количество времени заемщик обязан заключить основной договор купли-продажи (а также, сколько времени у него есть на проведение регистрационного процесса).

Оформление сделки требует тщательной подготовки

Последняя редакция соглашения ипотеки гласит следующее: у клиента есть право на использование кредитных средств на приобретение одобренного жилого помещения в течение полугода со дня проставления своей личной подписи. Отчет о совершении сделки должен быть предоставлен финансовой организации в течение трех месяцев после того, как было оформлено право собственности на жилое помещение.

Если с выбором жилого помещения человек затянет либо будет переформлять все документы по несколько раз, есть право и на отказ от текущей заявки (на отправление на изучение новой). В такой ситуации отсчет времени снова начнется с самого начала. То есть, произойдет повторение всего рассмотренного нами цикла.

Таким образом, из нашей статьи вы узнали о том, сколько сбербанк рассматривает заявку на ипотеку.Если вам необходимо как можно быстрее оформить сделку, старайтесь действовать поэтапно, не пропуская ни один шаг. К каждому этапу стоит относиться тщательно и ответственно – чтобы потом не переделывать документы по несколько раз.

Если есть сомнения, что справитесь сами – лучше сразу же обращайтесь к специалисту. Он поможет вам быстро все собрать, ничего не забыв.

Даже если уверены, что сможете сделать все с первого раза самостоятельно, консультация юриста все равно не помешает. Если у вас отсутствует юридическое образование, вы можете не знать всех особенностей и нюансов, даже при наличии общей финансовой грамотности.

Интересное по теме:

finansopyt.ru

Требования к заемщикам

Обязательным условием к заемщикам от Сбербанка является наличие гражданства РФ. Можно взять ипотеку по месту:

- Регистрации клиента.

- Нахождения компании, которая является работодателем заемщика.

- Расположения объекта кредита.

Возраст: взять ипотеку могут лица от 21 года до 75 лет. Если ипотечный кредит выдается без справок с работы, то максимальный возраст заемщика составит 65 лет.

Стаж: официальное трудоустройство, непрерывный стаж на текущем месте — не менее полугода. За последние 5 лет трудовой стаж клиента, в совокупности, должен быть не менее года.

При подаче заявки условия для клиентов, получающих зарплату на карты или вклады Сбербанка, снижены. Участникам зарплатного договора проще оформить целевой кредит на приобретение недвижимости, так как они могут получить предварительное одобрение ипотеки через 1-6 часов с момента подачи заявки.

Вероятность одобрения у таких клиентов тоже выше. Кредитор анализирует количество поступлений на карту или вклад без обязательных справок. Только у клиентов, получающих зарплату на счета Сбербанка, есть возможность получить ипотеку с минимальной процентной ставкой и максимальной суммой займа одновременно.

Сроки рассмотрения ипотеки

Если заемщик уже является клиентом банка, и имеет в нем положительную закрытую кредитную историю, то решение комитета можно получить быстрей.