Время чтения 6 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Реструктуризация долга по кредиту в Сбербанке представляет собой изменение условий кредитного договора между заемщиком и банком.

Пересмотр договора может происходит посредством оформления нового документа или же составления дополнительного приложения к старому.

Эта услуга позволяет найти оптимальное решение для клиента по погашению долга в случае ухудшения его материального положения, по причине которого он не может оплачивать ежемесячные платежи по текущему графику.

Сбербанк ведет такую политику, которая предполагает персональный подход к каждому заемщику в определенной ситуации.

Поскольку современное население России имеет высокую закредитованность, то большинство задолженностей могут стать просроченными. Чтобы этого не допустить, Сбербанк практически всегда идет навстречу заемщикам, не имеющим возможности исполнять свои обязательства перед банковским учреждением в срок.

Он готов предложить в этом случае реструктуризировать оставшуюся задолженность по кредиту, взятому на потребительские нужды или по ипотечному займу. Но здесь главным условием является отсутствие текущей просрочки по договору.

Рассмотрим более подробно, каким образом осуществляется оформление реструктуризации в самом крупном банке страны.

- Что такое реструктуризация и когда можно ее оформить?

- Условия предоставления реструктуризации в Сбербанке

- Как произвести реструктуризацию ссуды в Сбербанке?

- Какие варианты реструктуризации существуют в Сбербанке?

- Реструктуризация кредита в Сбербанке

- Что такое реструктуризация?

- Основания для реструктуризации

- Кредитные каникулы

- Типы реструктуризации

- Потребительское кредитование

- Кредитные карты

- Ипотека

- Как оформить реструктуризацию физическому лицу?

- Условия реструктуризации

- Требования к заемщику

- Документы

- Образец заявления на реструктуризацию кредита

- Анкета

- Альтернативные методы

- Возможна ли повторная реструктуризация?

- Как избежать?

- Реструктуризация кредита Сбербанка

- Реструктуризация кредита в Сбербанке: что это значит

- Условия реструктуризации задолженности физических лиц

- Рефинансирование или реструктуризация долга

- Какие кредиты можно реструктуризировать в ПАО Сбербанк

- Варианты реструктуризации и доступные программы

- Оформить документы на реструктуризацию: список онлайн

- Как получить реструктуризацию в Сбербанке

- Подать заявку на реструктуризацию в Сбербанке онлайн

- Проверить статус заявки

- Реструктуризация задолженности бизнеса

- В заключение

- Реструктуризация долга по кредиту в Сбербанке

- На что направлена реструктуризация?

- В чем состоят преимущества и недостатки реструктуризации для обеих сторон?

- Виды

- В каких случаях применяется реструктуризация долга?

- Условия для реструктуризации и список документов, которые должен предоставить заемщик

- Характерные особенности процедуры для каждого вида кредита

- Реструктуризация кредита в Сбербанке физическому лицу

- Что это такое реструктуризация кредита в Сбербанке?

- Виды реструктуризации

- Продление срока

- Изменение валюты

- Основания

- Порядок реструктуризации потребительского кредита в Сбербанке

- Подача заявления

- Необходимые документы

- Реструктуризация ипотечного кредита в Сбербанке

- Ставка

- Список документов

- Порядок подачи заявления

- Погашение долга

- Вывод

Что такое реструктуризация и когда можно ее оформить?

Реструктуризацией, как уже говорилось выше, называется пересмотр условий договора на кредит, благодаря чему заемщику облегчается возможность выплаты долга. Эта услуга может быть предоставлена тем, кто взял ссуду и не смог выплатить ее в связи с возникшими финансовыми трудностями.

Если вы потеряли источник постоянного дохода, не тяните, а обратитесь в банковское учреждение, выдавшее вам кредит, своевременно, еще до образования просроченного долга. Это позволит вам произвести процедуру реструктуризации.

Банк идет на подобные уступки довольно часто, так как заинтересован вернуть свои денежные средства без судебных издержек и разбирательств, даже несмотря на то, что для этого ему приходится менять условия и сроки возврата долга.

Именно благодаря реструктуризации вы сможете облегчить вашу кредитную нагрузку, а значит сможете постепенно рассчитаться с банком. Кроме того, стоит отметить, что проведение подобной процедуры позволит вам предотвратить ухудшение КИ и начисление штрафных санкций.

Несмотря на то что банк, как кажется на первый взгляд, идет вам на уступки, он все равно действует в своих интересах.

За счет реструктуризации происходит увеличение общего срока возврата заемных средств, а значит увеличивается и общая сумма, которую вам придется выплатить вместе с процентами банку.

Именно поэтому в подобной ситуации вам лучше всего постараться ускорить выплату ссуды, во избежание большой переплаты.

Условия предоставления реструктуризации в Сбербанке

Осуществить реструктуризацию в Сбербанке возможно только в случае возникновения действительно серьезных проблем. К ним банк относит:

- потерю работу не по вине заемщика;

- проблемы со здоровьем, повлекшие за собой постоянную либо временную потерю работоспособности;

- срочную службу в армии;

- появление ребенка;

- серьезную болезнь ближайшего родственника, подтвержденную документально;

- невыполнение своих прямых обязательств по кредиту созаемщиком.

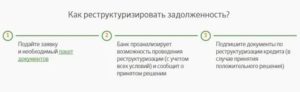

Как произвести реструктуризацию ссуды в Сбербанке?

Для проведения реструктуризации в Сбербанке вам, как заемщику, потребуется обратиться за консультацией к банковскому сотруднику в тот офис, где оформлялся кредитный договор. В этом отделении вам предложат написать заявление по образцу, где попросят подробно сообщить обо всех причинах, послуживших толчком к изменениям условий договора.

В заявлении необходимо заполнить:

- номер и дату заключения договора;

- основной долг с учетом страховых начислений и дополнительных услуг, подключенных к договору;

- размер выплаченной задолженности;

- сумму остатка долга;

- дату уже оплаченного последнего платежа;

- дату первой просрочки, если таковая имеется;

- причины, послужившие прекращению выплат.

Скачать заявление на реструктуризацию кредита в Сбербанке (бланк)

Помимо этого, от вас потребуется пакет документации, подтверждающей проблему осуществления выплат по кредиту. В заявлении также необходимо указать желаемые условия, удобные для дальнейшего погашения долга.

Среди них можно написать такие, как уменьшение ежемесячного платежа, снижение процентной ставки, увеличение срока возврата займа, предоставление отсрочки на определенный срок.

Кроме того, если у вас есть зарплатная карта Сбербанка, то этот момент также лучше заранее указать во время заполнения заявления.

https://www.youtube.com/watch?v=ptnbSef-2KM

Обязательно пишите заявление в двух экземплярах. Не забудьте приложить к ним квитанции, подтверждающие оплату ежемесячных платежей. А также добавьте к ним бумаги, доказывающие изменение вашего материального положения в худшую сторону.

Какие варианты реструктуризации существуют в Сбербанке?

Как правило, Сбербанк рассматривает заявления на реструктуризацию в течение 2-5 банковских дней, после чего сообщает свой ответ заемщику. В случае принятия положительного решения по заявке, банк может предложить клиенту один из следующих вариантов выплаты долга:

- «Кредитные каникулы». Эта услуга предполагает выплату только процентов по договору в течение определенного периода времени, установленного банком.

- Увеличение срока выплат по ссуде с соответствующим снижением размера платежа. Кредит на потребительские нужды может быть продлен на 3-5 лет, а ипотечный займ – на 10 лет и более. На продленный срок кредита Сбербанк начисляет проценты, а всю сумму долга делит на равные платежи согласно новому графику выплат. Таким образом, ежемесячный платеж становится комфортнее для клиента, но при этом заметно увеличивается размер общей переплаты.

- Уменьшение ставки по ссуде до возможного минимума.

- Прощение начисленных штрафных санкций, из-за которых заемщик не может снова начать платить ссуду по старому графику.

В некоторых ситуациях реструктуризация подразумевает полный пересмотр графика выплат. Например, в определенные даты банк разрешает вносить разные по сумме платежи. Однако здесь важно понимать, что каждое заявление на реструктуризацию Сбербанк рассматривает исключительно в индивидуальном порядке, учитывая при этом КИ и характеристики заемщика.

Реструктуризация кредита в Сбербанке

Услуга реструктуризации кредита в Сбербанке призвана выполнять роль поддержки для россиян, попавших в затруднительное положение. Ее цель – помочь клиентам банка своевременно и в полном объеме исполнять свои обязательства по займам.

Когда доход в семье становится меньше привычного, сложно сохранить платежеспособность.

Во избежание образования просрочки по кредитной задолженности Сбербанк идет на уступки физическим лицам, давая возможность реструктурировать действующий кредит.

Что такое реструктуризация?

Реструктуризация — это понятие, включающее в себя разработку определенных мер, которые направлены на снижение нагрузки на заемщика по кредитным платежам. По факту это внесение поправок в условия договора по ссуде клиента. Правильно подобранная программа в каждом случае индивидуально поможет снизить сумму ежемесячного взноса или изменить срок платежа.

Для бизнеса и ИП есть отдельные предложения. Можно увидеть информацию о банке и пакете предоставляемых услуг на сайте Сбербанка или связавшись с менеджером по телефону 8 800 555 5 777.

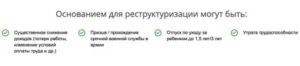

Основания для реструктуризации

Цель клиента при обращении в Сбербанк — реструктурировать имеющуюся задолженность. Возможно это, если:

- потерян или ощутимо снизился доход;

- отсутствуют возможности заработка в связи с призывом на службу в армии;

- рождение ребенка и отпуск по уходу за ним;

- тяжелое заболевание или серьезная травма привели к потере трудоспособности;

- у клиента уже есть задолженность в Сбербанке, но она образовалась не вследствие использования кредитной карты.

Кредитные каникулы

Кредитные каникулы – одна из возможных форм реструктуризации долга по кредиту в Сбербанке.

Суть ее в том, что заемщику предоставляется возможность некоторое время перечислять проценты по ссуде, не выплачивая сам займ. В это время не погашается задолженность по основному долгу.

Вследствие этого аннуитетный платеж значительно снижается. По кредитам на неустановленные цели срок может быть до 1 года, по ипотеке — до 3 лет.

Типы реструктуризации

Нужно знать, какие виды задолженности можно реструктурировать. Прежде всего клиент должен выяснить, подходит ли его ссуда под возможность реструктуризации договора.

Тут могут быть установлены некоторые ограничения. Не каждую заявку финансовое учреждение примет к рассмотрению.

По отзывам клиентов Сбербанка можно судить о том, что это непростая процедура и бывают случаи, когда банк вынужден отказать.

Потребительское кредитование

Кредит на неопределенные цели (потребительский), как правило, выдаётся на небольшие суммы. Средства, выделяемые по этой форме займа, входят в диапазон от 30 тыс. до 300 тыс. руб. Если возникли трудности по ежемесячным выплатам стоит обратиться в Сбербанк, ждать образования просрочки не следует.

https://www.youtube.com/watch?v=4TkQAFSpX0U

После представления документов, достаточных для подтверждения затруднительного положения заемщика, Сбербанк примет заявление физического лица. В ходе рассмотрения документов и заявки будет принято решение. Потребительский кредит входит в перечень займов, попадающих под реструктуризацию.

Важно понимать, что если у заемщика несколько таких кредитов, то на эти средства приобретены не важные для жизни предметы.

Сбербанк может отказать в просьбе о реструктуризации, предложив клиенту в качестве выхода из сложной ситуации продать приобретенные вещи.

Это может касаться, например, автомобиля, если он куплен не для решения жизненных вопросов (для работы или перевозки больного члена семьи).

Отказ клиенту в услуге возможен, если утрачено место работы не по причине сокращения штата или реорганизации предприятия, а по желанию самого сотрудника. Такая причина не является уважительной, и заявка не будет принята к рассмотрению.

Кредитные карты

Эта форма кредитования не участвует в программе реструктуризации кредитов. Использование кредитной карты подразумевает краткосрочные займы. Обычно они действуют не более 2 лет.

К примеру, потребительские займы могут быть по продолжительности до 7 лет. Лимит на карте, как правило, небольшой.

Более крупные суммы могут устанавливаться для клиентов, которые хорошо зарекомендовали себя как пользователи.

Ипотека

Наиболее востребованный вид ссуды при обращении на проведение реструктуризации кредита. Эти займы выдаются на приобретение жилья строящегося или уже готового.

Суммы значительные, соответственно, ежемесячный платеж составляет основную долю в расходной части бюджета семьи.

Если заемщик не оформлял страховой полис, нет возможности получить возмещение по страховке, когда случился факт утери здоровья.

Когда финансовое положение меняется к худшему, не все способны продолжать вовремя оплачивать задолженность по кредиту. В этом случае следует как можно быстрее инициировать реструктуризацию долга, подав заявку. Квартира, на которую оформлялся заем, находится в залоге у Сбербанка. При отсутствии регулярных выплат по ипотеке банк будет вынужден выставить жилье на продажу.

В случае если у заемщика нет другого жилья, Сбербанк примет это во внимание и постарается помочь своему клиенту. Поэтому надо как можно быстрее подавать документы на реструктуризацию ипотеки.

Сбербанк всегда готов пойти навстречу. Проанализировав заявление, он подберет подходящий вариант погашения долга.

Как оформить реструктуризацию физическому лицу?

Рассмотрим, что должен делать заемщик, если ему срочно понадобилась реструктурировать кредит, какой выход предложит Сбербанк и что потребует от клиента.

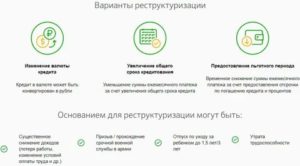

Условия реструктуризации

Сбербанк предлагает свои клиентам несколько вариантов реструктуризации кредита:

- Задолженность клиента по кредиту в иностранной валюте — ее можно перевести в рубли. Нестабильное положение национальной валюты не будет влиять на размер аннуитетного платежа.

- Можно изменить график выплат по задолженности, увеличив срок займа. Тем самым размер ежемесячного платежа уменьшится.

- Временно отодвинуть срок выплаты тела кредита, что также снизит сумму аннуитетного платежа.

После изучения документации, предоставленной заемщиком на реструктуризацию, от Сбербанка может поступить предложение особых условий для клиента. Есть вероятность изменить условия методом понижения ставки по процентам. Может быть увеличен срок окончательной выплаты долга, тем самым снизится размер аннуитетного платежа.

Требования к заемщику

Решение, положительное для клиента, может быть принято, если:

- у заёмщика не испорчена кредитная история;

- по платежам нет просрочек;

- представленные документы являются доказательством изменения к худшему материального положения;

- есть постоянный источник дохода.

Если доход заемщика зачисляется на карту Сбербанка, человек выполняет свои обязательства вовремя, это существенно увеличивает шансы на принятие решения в его пользу.

Документы

Потребуется предоставить перечисленные документы.

https://www.youtube.com/watch?v=7f6z1_2l2IY

Удостоверение личности (паспорт).

Подтверждение постоянного дохода – справка за 3 месяца 2-НДФЛ или по другой установленной форме, где указаны все необходимые реквизиты:

- ФИО работника;

- наименование организации/ гос. учреждения или войсковой части;

- адрес почтовый;

- телефон бухгалтерии;

- средний доход за 3 месяца;

- средние удержания из заработной платы за последние 3 месяца с описанием вида удержаний;

- подпись главного бухгалтера, рядом написать расшифровку и поставить печать.

Помимо этого, в такой справке указывают, какую должность занимает сотрудник и каков его общий стаж работы на предприятии.

Если лицо, подающее заявление, является индивидуальным предпринимателем, надо предоставить налоговую декларацию.

От пенсионеров потребуется справка о назначении пенсионных выплат по формам, используемым пенсионным органом.

Для граждан, имеющих место работы, следует представить подтверждающий официальное трудоустройство документ. Это могут быть:

- заверенная предприятием копия трудовой книжки;

- заверенная предприятием копия трудового контракта;

- для индивидуальных предпринимателей – копия свидетельства о регистрации как ИП физического лица, нотариально заверенная;

- подлинник или копия, заверенная нотариально, лицензии на занятие определенными видами деятельности (в том случае, если они подлежат лицензированию).

Если заявитель сам является нотариусом, от него потребуется предъявить подлинник приказа территориального органа Министерства Юстиции РФ о назначении на должность нотариуса.

Дополнительно Сбербанку для принятия решения о реструктуризации кредита в 2019 г. могут потребоваться следующие документы:

- приказ работодателя (копия), заверенная руководством компании работодателя, о снижении размера заработной платы, о предоставлении работнику отпуска без содержания по инициативе администрации;

- копия уведомления, заверенная работодателем, о том, что предстоит сокращение;

- бумага, подтверждающая тот факт, что заявитель встал на учёт в фонде занятости населения, с указанием суммы пособия по безработице;

- бумаги, подтверждающие нетрудоспособность, присвоение инвалидности или смерть заемщика/созаемщика;

- справки по другим кредитам, имеющимся у заемщика или членов его семьи, с указанием суммы остатка долга, срока и графика погашения.

Если изменение условий касается залогового кредита, необходимо предоставить копию страхового полиса и квитанцию об уплате взноса по страхованию залога.

При необходимости банк может дополнительно запросить другие документы.

Образец заявления на реструктуризацию кредита

Клиенту, обратившемуся в Сбербанк с просьбой о реструктуризации кредита, нужно оформить заявление по образцу, который можно загрузить с сайта.

В нем содержится просьба о предоставлении услуги изменения условий по кредиту, указывается номер договора, от какого он числа. Далее прописываются условия, на которых заемщик хочет получить эту услугу. Должник предлагает принять или заменить обеспечение по указанному договору. Это может быть поручительство иного физического лица, залог автомобиля или недвижимости.

Далее подробно описывается причина, которая привела клиента в Сбербанк за решением проблем по займу.

В договоре по кредиту может участвовать поручитель, тогда обязательно прописывается, что он уведомлен об обращении заемщика в Сбербанк с целью внесения изменений в условия кредитного договора.

Анкета

Подать заявку на проведение реструктуризации кредита в Сбербанке можно онлайн, зайдя на сайт финансового учреждения. Появится форма, следует заполнить необходимые поля и нажать кнопку “Отправить”.

В программе можно заполнить анкету, действуя по подсказкам системы. Разрешено оформить заявку и в офисном подразделении Сбербанка. Документы, необходимые для предоставления, готовятся заранее, затем заполняется анкета для проведения реструктуризации кредита в Сбербанке. Загрузить её можно в формате pdf.

После отправления онлайн-заявки клиенту позвонит специалист Сбербанка. С ним можно будет обсудить детали предложения.

Альтернативные методы

Когда в Сбербанк подается заявление, заемщик должен быть готов к ситуации, при которой финансовое учреждение может отказать в проведении реструктуризации задолженности. Нужно знать, что предпринять, если в реструктуризации отказали. Есть несколько вариантов:

- Можно обратиться за рефинансированием имеющейся задолженности в другой банк. В Сбербанке действует такая же программа. Если такой вариант возможен, специалисты уведомят об этом клиента.

- Взять займ в кредитном кооперативе.

- Если есть такая возможность, обратиться за займом к физическому лицу.

- С принятием Закона о банкротстве у заемщиков, которые получили отказ от Сбербанка, появилась возможность признания себя банкротом.

Вынести такое решение может только суд. В орган предоставляется документация по кредитному договору для подтверждения ситуации, в которую попал заемщик. Рассмотрев все доводы, суд, возможно, встанет на сторону клиента и обяжет Сбербанк подобрать варианты для реструктуризации, приемлемые в конкретном случае.

https://www.youtube.com/watch?v=FDIaedHSKto

Важно знать, что в случае признания физического лица банкротом этот факт окончательно испортит кредитную историю. Взять очередной заем у Сбербанка уже не получится.

Возможна ли повторная реструктуризация?

Заемщик приходит в Сбербанк за услугой по реструктуризации долга. Банк, проанализировав все представленные документы, принимает положительное решение.

Предполагается, что, получив шанс, человек приложит все усилия для исправления своей финансовой ситуации к лучшему.

Если же по истечении времени ничего не изменится и заемщик попробует обратиться с новым заявлением, Сбербанк будет вынужден отклонить его заявку.

Как избежать?

Для того чтобы не испытывать проблем с накопившимися долгами, нужно научиться правильно рассчитывать семейный бюджет. Каждый человек вместе с кредитом получает график платежей. Там четко прописано, когда будет списан очередной платёж и в какой сумме. Зная и учитывая это, заемщик должен понимать, какая сумма остается на все повседневные расходы.

Если наступает момент, когда средств не хватает, надо что-то предпринимать: поменять работу на более высокооплачиваемую, найти подработку или снизить другие расходы.

Предотвратить кризис всегда легче, чем исправить. Поэтому, решившись на приобретение чего-либо в кредит, надо взвесить все за и против. Понять, сможете вы или нет ежемесячно отдавать кредитному учреждению конкретную сумму.

Для того чтобы помочь клиенту определиться, Сбербанк предлагает услугу “Кредитный калькулятор”. Воспользовавшись им, можно предварительно рассчитать размер ежемесячного платежа по любому кредиту и уже потом взвешенно принимать решение.

Приобретая жилье в ипотеку, требуется позаботиться об оформлении страхового полиса. Страховые компании могут предложить несколько вариантов. Лучше, если в договоре будут прописаны страхование жизни, потеря здоровья, наступление инвалидности. Это поможет решить проблемы в случае возникновения серьезного заболевания.

Человек должен помнить, что, допустив просрочку, можно испортить кредитную историю. Это наложит отпечаток на все дальнейшие планы. Придётся в течение длительного времени доказывать банкам собственную платежеспособность.

Реструктуризация кредита Сбербанка

Если возникли проблемы с выплатой кредита – повод обратиться в Сбербанк за реструктуризацией задолженности.

Если просто не выплачивать причитающиеся банку суммы, можно получить не только пени и штрафы, но и требование о досрочном погашении долга, а в случае с залоговыми займами (ипотека, автокредит) даже лишиться имущества.

Поэтому затягивать не стоит, лучше подать документы на реструктуризацию сразу, как только стали очевидны сложности с погашением.

Реструктуризация кредита в Сбербанке: что это значит

Реструктуризация означает пересмотр условий кредита и формирование нового графика платежей. Варианты изменения графика разные, но все они подчинены одной цели:

- облегчить финансовое состояние заемщика;

- избежать начисления неподъемных штрафов и ухудшение положения человека;

- предотвратить дальнейший рост задолженности в будущем;

- сохранить хорошую кредитную историю.

Это не означает, что задолженность уменьшится, скорее даже наоборот – общая переплата по кредиту вырастет, однако платить будет легче за счет снижения ежемесячной долговой нагрузки. Реструктуризация кредита необходима, если в силу объективных обстоятельств человек больше не может обслуживать свою задолженность как раньше.

Условия реструктуризации задолженности физических лиц

Сделать реструктуризацию можно только по согласованию со Сбербанком. Заявление рассматривается в индивидуальном порядке при наличии достаточных оснований. Это должны быть действительно серьезные, существенные обстоятельства, которые объективно влияют на способность обслуживать задолженность.

Бесплатная консультация юриста круглосуточно Москва и московская область

Онлайн-чат (круглосуточно)

Условия реструктуризации различаются для физических лиц, индивидуальных предпринимателей, владельцев бизнеса, юридических лиц. К первым предъявляются более мягкие требования.

https://www.youtube.com/watch?v=Rl-1fGFdAVA

Сбербанк установил четкий перечень условий, при которых одобряется реструктуризация потребительских кредитов физических лиц:

- существенное сокращение дохода, которое вызвано потерей работы или снижением зарплаты (например, отправили в неоплачиваемый отпуск или сократили оклад, отменили премии);

- призыв в армию;

- декретный отпуск;

- длительная болезнь или инвалидность.

При этом заявление на реструктуризацию рассмотрят, даже если событие произошло не у самого заемщика, а у члена его семьи. Например, если супруг потерял работу и общий доход семейства резко сократился.

Рефинансирование или реструктуризация долга

Несмотря на похожие формулировки, рефинансирование и реструктуризация кредита – это совершенно разные вещи.

Рефинансирование направлено на уменьшение задолженности за счет снижения ставки и проводится только при отсутствии просрочек по первоначальному кредиту.

При рефинансировании заключается новый договор и выдается кредит с новыми условиями. Эту процедуру нельзя рассматривать как решение долговых проблем.

Реструктуризация, напротив, проводится Сбербанком для собственных клиентов в рамках уже заключенного кредитного договора. Меняются его условия, но основное соглашение остается прежним. Реструктуризация кредита в Сбербанке – это способ остановить начисление санкций за просрочку и решить свои проблемы, связанные с погашением задолженности.

Если уже начались просрочки по кредиту в Сбербанке, подайте заявку на реструктуризацию, чтобы не допустить финансовой катастрофы. Рефинансирование выбирайте, если проблем с погашением нет, но есть перспектива снизить переплату за счет снижения ставки.

Какие кредиты можно реструктуризировать в ПАО Сбербанк

Сбербанк принимает заявления на реструктуризацию:

- потребительских кредитов;

- автокредитов;

- ипотечных кредитов.

Кредитные карты Сбербанк реструктуризировать, как правило, отказывается, но заявку все же подать стоит. Если банк откажет, можно взять потребительский заем в другом банке, погасить задолженность по кредитке и затем начинать погашение нового кредита.

Варианты реструктуризации и доступные программы

Реструктуризация в Сбербанке проводится несколькими разными способами:

- увеличивается срок кредитования;

- предоставляется отсрочка погашения основного долга или процентов на время льготного периода;

- меняется дата ежемесячного платежа;

- конвертируется валюта кредита в рубли.

Сбербанк предлагает в каждом случае индивидуальные условия. Выбирается один способ реструктуризации или несколько в комплексе. Проценты по кредиту в любом случае остаются прежними.

Оформить документы на реструктуризацию: список онлайн

Сбербанку понадобится ряд документов, чтобы рассмотреть заявку на реструктуризацию:

Дополнительно понадобятся документы по залогу, если он предусмотрен кредитным договором – оригинал ПТС или выписка из ЕГРН, а также копия страховки на предмет залога и сведения об оплате полиса.

Как получить реструктуризацию в Сбербанке

Чтобы оформить реструктуризацию в Сбербанке, необходимо:

- Подать заявку онлайн или лично в ближайшем отделении.

- Дождаться решения. Рассмотрение документов занимает до 10 рабочих дней.

- Подписать дополнительное соглашение к договору, если реструктуризация кредита будет одобрена.

Если банк отказывает, обжаловать его решение нельзя, ведь реструктуризация кредита – это право Сбербанка, а не обязанность. Можно попробовать перекредитоваться в другом банке или взять оформить кредитные каникулы по коронавирусу.

Подать заявку на реструктуризацию в Сбербанке онлайн

Заявку на реструктуризацию кредита в Сбербанке можно подать онлайн через сайт банка.

Дальнейшие действия портал предложит выполнить в системе Сбербанк Онлайн. Следуйте подсказкам на экране устройства.

Проверить статус заявки

Посмотреть, на каком этапе находится заявление на реструктуризацию в Сбербанке, можно:

- онлайн в личном кабинете интернет-банкинга;

- по номеру горячей линии 900 – бесплатно со всех мобильных на территории России.

Заявление рассматривается не более 10 рабочих дней (две недели), после чего менеджер уведомит о результатах.

Реструктуризация задолженности бизнеса

Индивидуальные предприниматели и ООО тоже могут рассчитывать на реструктуризацию долга в Сбербанке, но при других условиях:

- реструктуризация доступна только субъектам малого предпринимательства;

- кредит должен быть оформлен на цели развития бизнеса;

- сумма по кредиту не должна превышать 5 млн. рублей.

Если просрочки по платежам еще нет, заявление можно подать через Сбербанк Бизнес Онлайн или клиентского менеджера в отделении, а консультации доступны по телефону 0321.

Если уже образовалась просрочка, то за консультацией нужно обратиться лично в банк или по номеру 8 (800) 200-8-200.

В заключение

Если имеются сложности с погашением кредита в Сбербанке, необходимо уведомить об этом банк и воспользоваться возможностью реструктуризации. Последствия неисполнения своих обязательств по договору могут быть серьезными – от штрафов по высоким ставкам до судебных разбирательств и изъятия имущества.

В Сбербанке реструктуризация предоставляется по заявлению заемщика, которое можно подать онлайн или лично. Главное – приложить документы о том, что финансовое состояние клиента действительно изменилось в худшую сторону.

В этом случае через 10 рабочих дней Сбербанк предложит новые условия, которые облегчат ежемесячную долговую нагрузку.

Реструктуризация долга по кредиту в Сбербанке

Воплотить свою давнюю мечту в реальность можно с помощью кредитных средств, которые выдаются клиенту в банковских учреждениях.

Подписывая договор, заемщик берет на себя ряд обязательств и намеревается их неукоснительно выполнять.

Однако время действия контракта иногда растягивается на несколько лет, и за это время может произойти событие, нарушающее планы клиента. Например, потеря работы или другого источника дохода.

Реструктуризация долга по кредиту в Сбербанке

Чтобы подтвердить затруднительное материальное положение, нужно собрать пакет документов и явиться в банк для подачи заявления с просьбой пересмотреть некоторые пункты договора.

На что направлена реструктуризация?

Если заемщик хочет избежать разорения и взыскания долга в судовом порядке, ему необходимо заявить о своих намерениях как можно быстрее. Банк идет навстречу клиентам, которые добросовестно вносили ежемесячные платежи и предлагает реструктуризировать долг. Суть процедуры заключается в продлении срока действия контракта и уменьшении размера регулярных взносов.

https://www.youtube.com/watch?v=BqgYYQq4jPI

Образование небольшой просрочки не является причиной отказа в реструктуризации, заемщику нужно только документально доказать ухудшение финансового положения.

Воспользовавшись данным предложением, клиент:

- Сохраняет положительную кредитную историю.

- Не несет дополнительных расходов, связанных с оплатой штрафных санкций.

- Добивается решения вопроса без судебных заседаний, которые, в свою очередь, влекут за собой моральные и материальные затраты.

- Погашает кредит за счет внесения меньших сумм.

Банк заинтересован в возвращении своих средств, поэтому рассматривает заявление заемщика и зачастую выносит положительный вердикт. Срок действия контракта увеличивается за счет уменьшения ежемесячных выплат. Клиент получает некоторое послабление, но не освобождается от выполнения пунктов договора.

Кредитно-финансовому учреждению не придется подавать иск в суд, чтобы призвать клиента к ответственности. А он, в свою очередь, уверен, что может рассчитывать на понимание со стороны банка в случае возникновения непредвиденных обстоятельств.

В чем состоят преимущества и недостатки реструктуризации для обеих сторон?

Сначала рассмотрим плюсы, которые получает заемщик:

- Даже снижение платежеспособности не лишает возможности рассчитаться с долгом.

- Уменьшение суммы ежемесячной выплаты.

- Не придется столкнуться с выплатой пени.

- Проблема решается без лишних расходов и моральных потерь.

- Сохранение положительной кредитной истории.

В свою очередь, банк:

- Удерживает настоящих клиентов и привлекает новых за счет демонстрации лояльного отношения.

- Получает дополнительный доход путем начисления по процентной ставке.

- Экономит средства и время на судебных разбирательствах, которые проходят в рамках законодательства.

Виды

Приняв решение подать заявку о пересмотре условий кредитного договора, клиент может выбрать один из трех видов, позволяющих ему рассчитаться с долгом. Менеджер предложит:

- Пролонгировать срок действия контракта.

- Составить персональный график платежей.

- Воспользоваться кредитными каникулами.

Вопрос о пролонгации договора принимается в отделе реструктуризации после подачи клиентом заявления, где указаны причины неуплаты взносов.

Заемщику могут предложить один из вариантов выплаты кредита: увеличение количества платежей или продление срока соглашения. В результате финансовая нагрузка на потребителя уменьшается, а общая сумма по процентной ставке возрастает.

Однако, учитывая уровень инфляции и стабильное повышение заработной платы, можно сказать, что клиент не понесет значительных расходов.

График платежей, составленный с учетом доходов клиента, позволяет банку вернуть средства без судебных разбирательств. Финансовое учреждение заинтересовано в возврате суммы займа с учетом процентной ставки, поскольку это его основной источник прибыли.

И хотя составление индивидуального графика связано с немалыми затратами сил и времени, банк предлагает и этот вид реструктуризации. Им могут воспользоваться потребители, чей источник дохода зависит от сезонности. Например, работники сельского хозяйства.

В период «кредитных каникул» заемщик не освобождается от выплат процентов. Отсрочка платежей касается только основной суммы кредита, которая разделяется на равные доли и переносится на более позднее время. В связи с этим, ежемесячный взнос увеличивается.

В каких случаях применяется реструктуризация долга?

Желание помочь клиенту, испытывающему материальные трудности, выражается в корректировке пунктов кредитного соглашения. Однако финансовый институт проявляет его только после просрочки ежемесячного платежа и при наступлении одного из следующих эпизодов:

- Увольнение с работы.

- Уход в декретный отпуск.

- Призыв на армейскую службу.

- Потеря дополнительного источника дохода.

- Смерть.

- Утрата трудоспособности из-за травмы или тяжелого заболевания.

Даже если один из указанных случаев имеет место, нужно дождаться, когда просрочка составит более 30 дней. В отдельных случаях понадобится привлечь поручителя, иначе пересмотр договора может не состояться.

Условия для реструктуризации и список документов, которые должен предоставить заемщик

Процедура, позволяющая клиенту рассчитаться с кредитом без значительной финансовой нагрузки, проводится только при обоюдном согласии. Банк не имеет права пересматривать договор в одностороннем порядке, даже если у клиента есть несколько просрочек.

https://www.youtube.com/watch?v=3Ydlsw0UalQ

Затягивать с подачей заявления потребителю не стоит, только так он может надеяться на сохранение позитивной кредитной истории. Чтобы подписать новое соглашение, нужно иметь при себе паспорт. Воспользоваться предложением имеют право клиенты, возраст которых на момент окончания срока действия договора не должен превышать 65 лет (для неработающих пенсионеров).

Перечень документов (кроме паспорта):

- Заявление.

- Трудовая книжка (оригинал либо заверенная ксерокопия).

- Справка с биржи труда, подтверждающая отсутствие подходящей работы .

- Документ, подтверждающий уровень доходов.

- Бумаги, указывающие на необходимость проведения реструктуризации.

Указанный список требуют в большинстве кредитно-финансовых учреждений. Если вы столкнулись с проблемой, обратитесь к менеджеру заранее, чтобы уточнить, какие документы нужны для решения вопроса именно в этом банке. Приемом справок занимается сотрудник офиса и передает их для рассмотрения в соответствующее подразделение.

Если клиент не выполняет обязательств по новому договору, включающему льготные условия, он не может рассчитывать на повторную реструктуризацию. Затраты на обработку каждого запроса и принятия решения значительны, а потому очередное обращение потребителя с просьбой войти в его положение останется без ответа.

Характерные особенности процедуры для каждого вида кредита

Реструктуризация долга означает подписание нового договора. При этом прежний контракт закрывается, а начисление по нему пени полностью прекращается.

Потребительские займы выдаются Сбербанком наличными или перечисляются на карточный счет. Клиент имеет возможность приобрести автомобиль или другую технику, сотрудничая с финансовым институтом.

Реструктуризация кредита в Сбербанке: условия, список документов

Если кредитный договор был подписан не только со Сбербанком, но и с другими организациями, имеет смысл объединить все займы и подать заявление на реструктуризацию в один банк. Таким образом, уменьшается общая сумма и понижается процентная ставка.

Ипотечные кредиты выдаются только под залог имущества. Чтобы не остаться без жилья и без денег, заемщику нужно срочно обратиться в банк и уведомить его о материальных трудностях, не дожидаясь длительной просрочки платежа. В противном случае, кредитная организация имеет право продать объект недвижимости, чтобы вернуть остаток долга.

Кредитная карта – платежный инструмент, который пользуется большой популярностью среди клиентов банковских учреждений. Удобство в использовании, небольшие проценты, наличие льготного периода – все эти характеристики привлекают граждан.

Как сделать реструктуризацию в Сбербанке?

Пластик имеет определенный срок действия, он указан на лицевой стороне. Период переоформления пластикового носителя денег согласуется с банком отдельно, для этого нужно посетить любое отделение учреждения.

Превышение лимита при снятии наличных денег влечет за собой блокировку карты. Важно вовремя пополнять счет любым удобным способом, чтобы не возрастала задолженность. Если возникла необходимость в реструктуризации, клиенту нужно проявить инициативу и прийти в отделение кредитно-финансового учреждения. После смены платежного графика вернуть основную сумму будет значительно легче.

Реструктуризация кредита в Сбербанке физическому лицу

Если возникли финансовые трудности и кредитное бремя стало непосильным, не стоит отказываться от уплаты долга. Это грозит начислением штрафов и пени. В итоге долг вырастет, а кредитная история будет окончательно испорчена.

Также банк подаст в суд и решение будет, явно не в вашу пользу. Избежать негативных последствий можно, если вовремя оповестить банк (до образования задолженности) о трудном материальном положении.

Сбербанк предложит реструктуризацию кредита по одной из программ, так как заинтересован в возврате собственных средств.

Что это такое реструктуризация кредита в Сбербанке?

Реструктуризация задолженности – это пересмотр условий кредитного договора и изменение их на более приемлемые для заемщика. В отличие от рефинансирования данная услуга не подразумевает оформление нового кредита с целью погашения старого. При реструктуризации пересматриваются существующие условия и составляется дополнительное соглашение к имеющему кредитному договору.

https://www.youtube.com/watch?v=qaVAFKHq_vI

К примеру, в рамках реструктуризации банк может:

Обращаться за реструктуризацией можно только в банк, где оформлен договор. Иные кредитные учреждения могут предложить лишь рефинансирование.

Кстати, рефинансирование возможно и для клиентов Сбербанка, имеющих более 1 кредита в данном учреждении. Так, согласно условиям, банк предлагает объединить до 5 займов, общая сумма которых не превышает 3 млн рублей.

Далее расскажем детально о видах услуги и условиях ее предоставления.

Виды реструктуризации

В настоящее время существует несколько основных видов реструктуризации кредита, основными среди них являются:

- продление срока действия договора;

- предоставление «кредитных каникул»;

- изменение валюты;

- снижение процентной ставки.

Сбербанк России предлагает гражданам реструктуризацию по трем типам – изменение валюты, увеличение общего периода выплаты кредита, предоставления кредитных каникул.

Рассмотрим детальнее каждый вид реструктуризации.

Продление срока

По условиям такого предложения, заемщик может увеличить срок действия договора, к примеру, с 3 лет до 5-ти. Так сумма ежемесячного платежа станет меньше, что позволит снизить нагрузку на семейный бюджет. Но есть и минусы — общая сумма возврата увеличится за счет процентов.

Изменение валюты

Несколько лет назад многие граждане РФ решились на валютную ипотеку. Тогда это казалось выгодным и ничего не предвещало беды. Сегодня многие эксперты сходятся во мнении, что кредиты, оформленные на длительный срок, лучше всего иметь в национальной валюте.

Закона, обязывающего банки выдать ипотеку только в рублях нет, как и постановления реструктуризировать те, что оформили ранее в долларах / евро. Сбербанк готов пойти на встречу всем, кто устал платить завышенные проценты по долларовой ипотеке.

Основания

Для того чтобы воспользоваться возможностью реструктуризации кредита в Сбербанке, у клиента должны быть веские основания. Это могут быть:

- Изменение финансового состояния заемщика в худшую сторону. К примеру:

- снижение доходов,

- потеря работы,

- задержка по выплате заработной платы и т.д.;

- Проблемы со здоровьем:

- перенесенная операция, требующая восстановления,

- серьезное заболевание,

- травма на предприятии и пр.;

- Существенные изменения на валютном рынке. Например, скачок курса доллара, а займ оформлен в этой валюте;

- Форс-мажорные обстоятельства, в том числе стихийные бедствия и техногенные катастрофы;

- Изменения в составе семьи:

- увеличение количества ее членов,

- уход в декретный отпуск и т.д..

Это только некоторые причины, при которых клиент может рассчитывать на одобрение заявления на реструктуризацию. В каждом отдельно взятом случае банк принимает решение индивидуально.

Порядок реструктуризации потребительского кредита в Сбербанке

Условия реструктуризации зависят от типа кредита, который заемщик просит пересмотреть. Основные параметры такие:

- При запросе на изменение типа валюты доллары и евро можно переоформить на российские рубли;

- Продление срока погашения ссуды в среднем возможно на 3-5 лет;

- Снижение процентной ставки в некоторых случаях до минимальных размеров по кредиту (11,5% годовых).

Подача заявления

Для того чтобы воспользоваться услугой реструктуризации задолженности, клиент должен сообщить о своих намерениях банку. Это можно сделать, как очно при личном визите, так и подав онлайн заявление через официальный сайт организации. Если вы выбрали второй способ, то воспользуйтесь такой инструкцией:

- Зайдите на главный ресурс Сбербанка.

- В главном меню выберите раздел «Кредиты».

- Затем нажмите на пункт «Потребительские кредиты».

- На странице с предложениями банка по займам выберите «Реструктуризация кредитов».

- Внизу опции «Реструктуризация задолженности» будет две кнопки «Подать заявку» и «Узнать подробнее», нажмите первую из них.

- На новой странице необходимо ввести свой номер телефона, дать согласие на обработку личных данных и кликнуть опцию «Отправить код».

- После ввода полученного по смс пароля в соответствующее поле, вы попадете в новый раздел, в котором необходимо будет нажать кнопку «Создать заявку».

- Далее предстоит корректно заполнить форму обращения, которая состоит из трех основных шагов:

- Идентификация – в свободные поля вводится основная информация о заемщике (ФИО, дата рождения, СНИЛС, адрес регистрации, паспортные данные, сведения о месте получения кредита, контактная информация).

- Обязательства – укажите сведения о кредите (наименование, номер договора, сумма, срок и т.д.).

- Основание – в этот раздел впишите причину, которая вынуждать вас воспользоваться данной услугой.

- Отправьте заполненную заявку на рассмотрение в банк.

Как только банк изучит обращение клиента, он уведомит последнего в своем решении. Обычно срок ожидания ответа не превышает двух рабочих суток. Если будет принято положительное решение по заявке, клиенту предстоит визит в банк для подачи заявления на реструктуризацию кредита, так как онлайн — это предварительная.

Необходимые документы

Документы для реструктуризации кредита в Сбербанке понадобятся такие:

- Паспортное удостоверение личности российского образца (печать о прописке в регионе подачи заявки обязательна);

- СНИЛС;

- справка о доходах 2НДФЛ;

- заполненная анкета (бланк для заполнения выдается в банке);

- заявление, написанное собственноручно заемщиком.

Для клиентов, получающих заработную плату на карточку Сбербанка, данный список значительно упрощается и сводится только к паспорту РФ, анкете и заявлению на оказание услуги.

https://www.youtube.com/watch?v=KWh9bPzB_W4

Сегодня реструктуризация задолженности по кредитной продукции невозможна согласно условиям Сбербанка.

Долг по карте можно рефинансировать, объединив его с другим кредитом.

Реструктуризация ипотечного кредита в Сбербанке

Ипотека – это серьезный кредит, который оформляется на длительное время. За период его погашения в жизни клиента может произойти многое, в том числе и финансовые трудности. В этом случае не стоит ждать возникновения долгов и просрочек, а лучше сразу обратиться в финансовую организацию с просьбой о реструктуризации ипотеки. Рассмотрим подробнее условия.

Ставка

Процентная ставка реструктуризации ипотеки в Сбербанке назначается в зависимости от типа жилья:

- на готовую недвижимость – 8,6% годовых;

- с господдержкой – 6% в год;

- на постройку жилого дома – 10%;

- загородную недвижимую собственность – 9,6% годовых;

- на ипотеку под залог недвижимости – 12%;

- для ссуды с использованием материнского капитала – 8,9%;

- военную ипотеку – 9,5%.

Список документов

Для подачи заявления на пересмотр условий предоставления ипотеки, потребителю необходимо подготовить следующие документы:

- заполненная анкета;

- заявление на предоставление услуги;

- паспорт РФ с печатью об адресной регистрации;

- акт, подтверждающий трудоустройство (копия трудовой);

- справка о доходах с места работы (форма 2-НДФЛ);

- документы на залоговое имущество (договор купли-продажи на квартиру/дом/земельный участок, технический паспорт строения);

- страховой сертификат СНИЛС.

Банк может затребовать дополнительные документы:

- справку о составе семьи,

- свидетельство о браке/разводе,

- акты о рождении детей и так далее.

Порядок подачи заявления

Порядок подачи заявления на реструктуризацию ипотечного займа таков:

- Зайдите на официальный сайт банковской компании.

- В основном верхнем меню выберите раздел «Ипотека».

- Во всплывающем подменю нажмите «Ипотечные программы».

- На новой странице с предложениями банка отыщите пункт «Реструктуризация кредитов» и нажмите на него.

- Ознакомьтесь с условиями предоставления опции и кликните на копку «Подать заявление».

- Выполните вход в раздел заполнения заявки, введя номер своего мобильного телефона, а затем подтвердив кодом из СМС.

- Страница, куда вас перенаправят, будет содержать форму предварительной заявки на услугу реструктуризации, корректно ее заполните, и отправьте на рассмотрение.

Ответ на обращение поступит пользователю посредством sms в течение одного – двух рабочих суток. После этого клиент должен собрать все необходимые документы и отправится в банк для написания заявление на услугу.

Погашение долга

Погашение займа, по которому была оформлена реструктуризация, осуществляется аннуитетными (то есть равными) платежами. При возникновении просрочек долг облагается пеней в размере 20% от суммы.

Вывод

Услуга реструктуризации — выход из сложного жизненного периода, когда есть кредит, а с деньгами проблемы. Заявление на пересмотр условий первоначального договора позволит снизить финансовую нагрузку и не испортить кредитную историю.

Помните, что повторная реструктуризация невозможна, как и рефинансирование после того, как Сбербанк уже пошел навстречу и сделал некоторые поблажки.

Быстрая форма заявки Заполни заявку сейчас и получи деньги через 30 минут