Оформление ипотеки для покупки жилья на вторичном рынке позволяет избежать риска, связанного с приобретением новых квартир. Человек, решивший купить вторичное жильё, никогда не пополнит ряды «обманутых дольщиков». Ипотека на вторичное жилье в Сбербанке — это один из самых популярных финансовый продуктов, приобретаемых населением.

- Условия кредитования

- Договор купли-продажи

- Как выбрать объект недвижимости?

- Как получить ипотечный кредит?

- Документы, необходимые для оформления залога по ипотеке

- Как уменьшить процентную ставку?

- Почему банк отклоняет ипотечную заявку?

- Ипотека на вторичное жилье от Сбербанка

- Ипотека для покупки вторичного жилья в Сбербанке

- Процентные ставки на вторичное жилье

- Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Почему брать ипотеку в Сбербанке выгодно?

- Ипотека с господдержкой для семей с детьми

- Ипотека на вторичное жилье в Сбербанке: условия, ставка

- Условия программы «Приобретение готового жилья»

- Требования к заемщикам

- Необходимые документы

- Условия по 2-м документам

- Условия для молодых семей

- Порядок оформления

- Преимущества и недостатки оформления ипотеки на вторичное жилье

- Оформление ипотеки в Сбербанке – этапы

- Особенности оформления ипотеки в Сбербанке

- Общая информация об этапах ипотечного кредитования

- Изучение рынка недвижимости

- Ипотечные программы в Сбербанке

- Подача заявки на ипотеку

- Выбор недвижимости

- Как оформить ипотеку в Сбербанке на вторичное жилье

- Условия

- Процентные ставки

- Сбор документов

- Порядок получения

- Отличия от ипотеки на новостройки

- Требования к недвижимости

- Какой будет переплата

- Социальные ипотечные программы

- Ипотека для молодых семей

- Ипотека для военнослужащих

- Ипотека для бюджетников

- 🎬 Видео

Условия кредитования

Средства на приобретение жилья предоставляется на следующих условиях:

- Минимальный размер ссуды составляет 300 тыс. рублей;

- Предельный размер займа не может быть больше 85% от рыночной стоимости приобретаемого жилья;

- Кредит оформляется на срок от 12 месяцев до 30 лет;

- Размер первоначального платежа не может быть меньше 15% от цены кредитуемого объекта;

- Залоговое имущество подлежит обязательному страхованию;

- Переплата по займу начинается от 8,6% годовых;

- Заём предоставляется в валюте Российской Федерации.

Денежные средства предоставляются гражданам в возрасте от 21 года, которые имеют хорошую кредитную историю и устойчивое финансовое положение. Предельный возраст клиента на момент полного погашения займа не должен быть больше 75 лет.

Для увеличения суммы кредита клиент имеет право привлечь созаёмщиков (до 3 физических лиц). Супруг титульного заёмщика становится созаёмщиком в безусловном порядке (условие не актуально для граждан, заключивших брачный контракт).

Ипотечный кредит предоставляется только гражданам России (данное требование распространяется не только на заёмщика, но и на созаёмщиков). Заём перечисляется частями или единым платежом. Погашение ипотечного кредита происходит по аннуитетной схеме. При несвоевременном возврате задолженности начисляется неустойка.

Договор купли-продажи

Типовое соглашение о покупке жилплощади на заёмные средства должно содержать следующие пункты:

- Дата и время заключения;

- Реквизиты сторон сделки;

- Описание и адрес залоговой квартиры;

- Размеры долей владельцев помещения;

- Реквизиты документа, на основании которого возникло право собственности на жилплощадь;

- Данные лиц, прописанных в квартире;

- Стоимость недвижимости и порядок перечисления денег;

- Сроки передачи жилого помещения покупателю;

- Размер неустойки, начисляемой за нарушение условий договора;

- Подписи контрагентов.

Сделки с недвижимым имуществом подлежат обязательной государственной регистрации. Если переход права собственности не был зарегистрирован государственными органами, то новый собственник не будет считаться законным владельцем помещения. Для государственной регистрации операций с недвижимым имуществом потребуются следующие бумаги:

- Заявления от обеих сторон сделки;

- Договор ипотечного кредита на недвижимость (оригинал и копия);

- Копии приложений к кредитному соглашению;

- Квитанция об оплате госпошлины.

Регистрационные действия производятся в течение 14 дней с момента предоставления полного комплекта документов. Сотрудник государственной организации делает в соглашении отметку, в которой указывается наименование органа власти и дата регистрации.

Скачать образец договора купли продажи квартиры

Как выбрать объект недвижимости?

Банк предъявляет следующие требования к залоговой недвижимости:

- Здание должно иметь каменный, цементный, кирпичный или железобетонный фундамент (деревянные дома в качестве залога не принимаются);

- Износ здания не должен превышать 70% (залогом не могут быть дома, находящиеся в аварийном состоянии);

- Возраст дома не должен превышать 30 лет;

- Помещения, имеющие обременения (аренда, арест, рента и др.), не могут быть обеспечением по кредиту;

- Залоговый объект должен находиться в зоне присутствия кредитной организации;

- Полезная площадь квартиры не может быть меньше нормативов, установленных кредитным соглашением.

В квартире должна быть кухня, ванна и санузел. Дома, не подключенные к коммунальным и электрическим сетям общего пользования, не могут быть обеспечением по ипотеке. Если в помещении прописаны посторонние граждане, то собственник должен их выписать перед подписанием кредитного договора.

Заёмщику не следует выбирать жилье, расположенное в районах с неразвитой инфраструктурой. Недалеко от жилого дома должны быть больницы, школы, магазины, остановки общественного транспорта и спортивные площадки. Не стоит покупать квартиры, находящиеся в элитных жилых комплексах. Такое жилье трудно продать в приемлемые сроки. Именно поэтому банк не примет его в качестве залога.

https://www.youtube.com/watch?v=1-VCkFxzDco

На размер предоставляемой ипотеки влияет этажность здания, вид из окон, наличие чистовой отделки и благоустроенной придомовой территории. Специалисты банка обращают внимание не только на залоговое помещение, но и на подъезд, а также на лифтовое хозяйство. Также оценивается криминальная обстановка, которая сложилась в микрорайоне.

Заёмщик не должен покупать первую попавшуюся квартиру. Ему следует произвести исследование рынка и осмотреть несколько десятков вариантов. Во время показа жилья нужно использовать фотоаппарат и видеокамеру. Полученные снимки и собранная техническая информация помогут сделать правильный выбор в пользу того или иного залогового объекта.

Перед покупкой жилплощади нужно тщательно проверить правоустанавливающую документацию и навести справки о продавце. В процессе оформления ипотечной сделки нужно обязательно консультироваться с риелторами и адвокатами. Нужную информацию можно получить у оценщиков, кредитных менеджеров и нотариусов.

Как получить ипотечный кредит?

Для получения займа нужно сделать следующие шаги:

- Вычислить полную стоимость ипотечного кредита;

- Собрать требуемый комплект документов и передать его кредитному специалисту;

- Дождаться одобрения кредитной заявки;

- Выбрать недвижимость (в качестве залога может использоваться кредитуемый строительный объект);

- Получить кредит и расплатиться с продавцом жилплощади;

- Погасить ссуду;

- Снять обременение с недвижимого имущества.

Некоторые неопытные заёмщики на первом этапе ипотечной сделки заключают предварительный договор продажи помещения и передают собственнику задаток. Этого делать не стоит, так как заявление на получение займа может быть отклонено банком. В этом случае потенциальный контрагент потеряет задаток, который он передал владельцу квартиры.

Документы, необходимые для оформления залога по ипотеке

Квартира принимается банком в качестве залога при наличии следующих документов:

- Свидетельство, подтверждающее государственную регистрацию права собственности на жилплощадь;

- Отчёт о стоимости жилого помещения (оценка квартиры проводится специализированной компанией);

- Бумага, являющаяся основанием для возникновения права собственности на недвижимое имущество;

- Технический план помещения и кадастровая документация;

- Согласие супруга на оформление залога (требует нотариального удостоверения);

- Разрешение органов опеки (актуально для собственников квартир, в которых прописаны несовершеннолетние граждане);

- Брачный контракт (при наличии);

- Справка из ЖЭКа об отсутствии посторонних лиц, зарегистрированных в квартире;

- Документы на земельный участок, на котором расположено здание.

Потенциальный получатель ссуды должен помнить о том, что некоторые справки имеют ограниченный срок действия. Также необходимо принять во внимание факт обязательной нотариальной регистрации некоторых документов. Оформление пакета необходимых бумаг может потребовать от заёмщика определённых финансовых расходов. Кредитная заявка рассматривается в течение недели.

Как уменьшить процентную ставку?

Переплату по жилищному займу можно понизить следующими способами:

- Приобрести полис страхования жизни;

- Стать участником зарплатного проекта Сбербанка России;

- Зарегистрировать сделку при помощи специального цифрового сервиса;

- Купить квартиру через торговую площадку ДомКлик;

- Оформить налоговый вычет (заёмщик может вернуть до 260 тыс. рублей);

- Воспользоваться государственными льготами (материнский капитал, региональные субсидии и т.д.).

Если у заёмщика есть свободные денежные средства, то он может погасить ипотечный кредит досрочно. Внеплановый возврат займа позволяет значительно уменьшить процентные выплаты и сэкономить на перечислении страховых премий.

Почему банк отклоняет ипотечную заявку?

Заявление на получение ипотечного кредита может быть отклонено по следующим причинам:

- Проблемы с документами (неправильное оформление, неполный пакет бумаг, помарки и исправления в справках и т. д.);

- Попытка сообщить ложную информацию о своём материальном положении;

- Испорченная кредитная история;

- Большая долговая нагрузка (более 40% доходов семейного бюджета уходит на погашение займов);

- Предоставление залоговой недвижимости, не соответствующей требованиям банка;

- Действующие исполнительные производства, участником которых является заёмщик;

- Наличие непогашенных судимостей и административных правонарушений;

- Отсутствие официального трудоустройства или постоянная смена рабочих мест;

- Низкие доходы потенциального клиента;

- Контрагент состоит на учёте нарколога или психиатра;

- Профессия, связанная с риском для жизни и здоровья (полицейский, пожарный, спасатель и т. д.);

- Отсутствие крупной собственности (автомобиль, недвижимость, земельный участок и др.);

- Отсутствие приписного свидетельства или военного билета у лиц, подлежащих призыву на службу в армии (актуально для мужчин).

Определённое влияние на скоринговую оценку оказывает уровень образования контрагента. Банкиры положительно относятся к гражданам, имеющим высшее образование или учёную степень. Жилищные займы не предоставляются предпринимателям и руководителям компаний в связи с тем, что некоторые собственники бизнеса пытаются пополнить оборотный капитал компании за счёт заёмных средств.

https://www.youtube.com/watch?v=VXaubpD5kaw

У службы безопасности банка есть специальное программное обеспечение, которое составляет электронный профиль заёмщика. Банковское ПО собирает информацию о личности заёмщика в интернете из открытых источников (социальные сети, доски объявлений, поисковые системы и др.). Любой негативный факт биографии, запечатлённый на веб-страницах, может стать причиной отклонения кредитной заявки.

Определённый вес при одобрении заявки имеет мнение кредитного инспектора, беседовавшего с потенциальным клиентом. Сотрудники банка являются опытными психологами, которые быстро вычисляют мошенников и злостных неплательщиков. Все негативные впечатления менеджеров от общения с клиентом фиксируются в банковском стоп-листе.

Ежемесячно аннуитетными платежами в соответствии с графиком платежей. Какую комиссию я должен заплатить Банку за предоставление кредита? Комиссия за выдачу кредита отсутствует. Можно ли оформить квартиру, купленную в кредит, в общую собственность? Да, приобретенная квартира может быть оформлена в общую собственность:

- созаемщиков;

- заемщика и членов его семьи (детей и родителей);

- созаемщика и его супруги, а также членов его(их) семьи (детей и родителей супругов).

Будет ли квартира, приобретенная по ипотеке, находиться в залоге у Банка? Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог). В рамках программ «Приобретение готового жилья», «Приобретение строящегося жилья» возможно оформление в качестве обеспечения по кредиту как залога приобретаемой квартиры, так и залога уже имеющейся квартиры. Может ли Банк предоставить кредит без учета платежеспособности? Нет, максимальная сумма кредита может быть определена только исходя из платежеспособности заемщика/созаемщиков. При этом в качестве созаемщиков по кредиту могут выступать физические лица в количестве не более трех человек. Какую максимальную сумму кредита может выдать Банк? Сумма кредита определяется на основании вашей платежеспособности и зависит от предоставленного обеспечения, при этом она не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита. Есть ли возможность как-то снизить процентную ставку? Да, возможность понижения процентной ставки предусмотрена для кредита, в соответствии с условиями которого предусмотрена ипотека кредитуемого объекта недвижимости, после надлежащего оформления которой, а также страхования кредитуемого объекта недвижимости в пользу Банка, ставка может быть снижена. Подробную таблицу процентных ставок вы можете посмотреть на сайте Банка. От чего зависит процентная ставка по кредиту? Ставка зависит от вида и срока кредита, размера первоначального взноса, а также от категории, к которой относится клиент Банка. Где я могу получить жилищный кредит? Получить кредит можно в филиале Банка по месту регистрации заемщика или одного из созаемщиков, по месту нахождения кредитуемого Объекта недвижимости. А если вы работаете на предприятии, аккредитованном или обслуживаемом Банком в рамках «Зарплатного проекта», получить кредит вы можете также по месту нахождения компании-работодателя. Какую недвижимость можно приобрести на деньги, полученные по жилищному кредиту? На кредит Банка вы можете приобрести расположенные на территории Российской Федерации и не обремененные правами третьих лиц квартиру, жилой дом или иное жилое помещение на вторичном рынке недвижимости, а также на первичном рынке недвижимости (новостройка).

Видео:Какие документы нужны для ипотеки на вторичное жилье в Сбербанке?Скачать

Ипотека на вторичное жилье от Сбербанка

В качестве надежного партнера с хорошей репутацией многие эксперты рынка недвижимости рекомендуют Сбербанк. Это банк с устойчивым финансовым положением, имеет множество филиалов по всей стране, работает со всеми категориями заемщиков, а также напрямую сотрудничает со многими агентствами недвижимости.

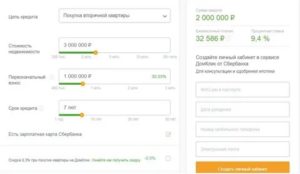

Если вас интересует ипотека от Сбербанка в 2020 году на вторичное жилье, ипотечный калькулятор позволит в режиме онлайн рассчитать ориентировочные данные по кредиту и оценить, насколько выгодные предложения разрабатывает банк.

Ипотека для покупки вторичного жилья в Сбербанке

В Сбербанке действуют наиболее лояльные условия для получения ипотечного кредита на покупку готовой недвижимости. Выделяемые банком деньги можно использовать только на покупку жилья. Это может быть квартира в многоэтажке, частный дом или любое жилое помещение.

Ниже представлен ипотечный калькулятор от Сбербанка, он поможет рассчитать ипотеку на вторичное жилье и получить ориентировочную информацию о процентных ставках, ежемесячных платежах, сумме переплаты.

https://www.youtube.com/watch?v=kRsPDozyo4A

Развитие финансовых инструментов привело к тому, что сейчас не обязательно иметь собственные средства для оплаты нужного товара. Практически каждый банк имеет в своем арсенале несколько выгодных кредитных продуктов, одним из которых является ипотека.

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Важно! В 2020 году в Сбербанке всем получателям ипотеки на вторичное жилье предоставляют дополнительную услугу электронной регистрации недвижимости в Росреестре.

Сотрудники банка после подписания кредитного договора сами направляют нужные документы в Росреестр и курируют регистрационные процедуры.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2020 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

https://www.youtube.com/watch?v=YM1_xuv8cyk

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Видео:ПОШАГОВЫЙ РАЗБОР каждого этапа на примере ипотеки ДОМКЛИК от СБЕРБАНКА в 2024 годуСкачать

Ипотека на вторичное жилье в Сбербанке: условия, ставка

Ипотека на вторичное жилье в Сбербанке пользуется большой популярностью у российских граждан. Данный вид кредита позволяет приобрести квартиру на средства банка и сразу же вселиться в нее, не дожидаюсь завершения строительных работ, как в случае с ипотекой на новостройку.

Таким образом, имея на руках только сумму в размере первоначального взноса (обычно это 15% от стоимости недвижимости), можно обзавестись крышей над головой, а затем в течение определенного времени погашать долг с процентами в банке.

Рассмотрим более детально, на каких условиях Сбербанк выдает ипотечные займы россиянам, желающим сразу после оформления договора вселиться в новое жилье.

Условия программы «Приобретение готового жилья»

Для покупки квартиры (дома) на вторичном рынке недвижимости Сбербанк предлагает гражданам воспользоваться кредитной программой «Ипотека на приобретение готового жилья». Жилищный кредит предоставляется на таких условиях:

- Валюта — рубли РФ;

- Минимальный размер кредита — 300 000 руб.;

- Максимальная сумма – до 85% от договорной цены на кредитуемый объект, так как 15% составляет первоначальный взнос, который нужно обязательно заплатить. Это гарантия того, что у клиента есть деньги и он в состоянии выполнять дальнейшие кредитные обязательства;

- Максимальный срок предоставления ипотеки – 30 лет;

- Начальный взнос из личных сбережений заемщика — от 15% от стоимости жилья. Кстати, если внести сразу 50% можно обойтись без подтверждения доходов (без справки 2НДФЛ или по форме Сбербанка), но максимальный срок на момент возврата долга составит 65 лет;

- Комиссия за выдачу займа не взимается;

- Страхование приобретаемого объекта недвижимости является обязательным. А вот страхование жизни и здоровья заемщика желательно оформить. При отказе ставка повышается на 1%;

- Обеспечение – под залог покупаемого объекта. то есть на приобретенную в ипотеку недвижимость накладывается обременение и до полного погашения долга совершения сделок купли-продажи будет несколько затруднено. Чтобы продать квартиру придется полностью погасить ипотеку, или найти покупателя, готового оформить кредит на жилье также в Сбербанке.

Страхование, приобретаемого объекта недвижимости является обязательным при оформлении ипотеки.

Требования к заемщикам

К клиентам, желающим оформить жилищный кредит в Сбербанке предъявляются следующие требования:

- возрастное ограничение – от 21 года до 75 лет (на дату внесения последнего платежа по договору);

- наличие стажа работы на последнем предприятии – более 6 месяцев;

- общий трудовой стаж должен быть более 1 года;

- обязательно гражданство Российской Федерации и постоянное проживание на ее территории.

При оформлении ипотеки на вторичное жилье в Сбербанке с созаемщиком, необходимо предоставить полный пакет документов на данное лицо. Требования, предъявляемые к созаемщикам, аналогичны обязательным условиям для основного заемщика.

Необходимые документы

Документы, которые в обязательном порядке понадобятся заемщику для оформления ипотеки на вторичное жилье:

- Анкета, которая является и заявлением клиента на ипотеку;

- Паспорт с печатью об адресной регистрации;

- Еще один документ, удостоверяющий личность (на выбор) – заграничный паспорт, водительское удостоверение, военный билет, страховое свидетельство СНИЛС, удостоверение сотрудника ФСБ и так далее;

- Справка о доходах 2-НДФЛ или по форме банка;

- Копия трудовой книжки, заверенная работодателем (подпись и печать);

- Документация на приобретаемый объект недвижимости, т.е. прежде, чем обращаться в банк за ипотекой. необходимо найти подходящую недвижимость, заключить с продавцом предварительное соглашение купли-продажи и уже с ним обращаться в банк для получения ипотеки;

- Справка о внесении первоначального платежа.

Данный перечень документов на ипотеку может быть изменен (дополнен или упрощен) по решению банка.

https://www.youtube.com/watch?v=LEirhiClJ74

К примеру, справка о доходах и копия трудовой книжки не нужны клиентам, получающим зарплату на карту Сбербанка. Также это позволит избежать надбавки в 0,3%.

Условия по 2-м документам

В Сбербанке есть возможность оформить ипотеку всего по 2 документам. Но у такого предложения множество нюансов. К примеру:

- при оформлении ипотеки без справки о доходах максимальный возраст заемщика уменьшается с 75 до 65 лет;

- +1 процент к установленной ставке, если заемщик не хочет оформлять страхование собственной жизни и здоровья;

- при регистрации недвижимости через сервис электронной регистрации можно получить более выгодную ставку.

Условия для молодых семей

Специально для молодых семей в рамках ипотечного кредитования на покупку вторичного жилья Сбербанк России предлагает отдельную программу с государственной поддержкой. Она действует с 1 января 2018 года по 31 декабря 2022 года и актуальна для семей, в которых родился второй или третий ребенок.

Условия проекта достаточно выгодные, прежде всего из-за сниженной процентной ставки по займу, которая составляет от 6% годовых. Основные характеристики ипотеки для семей с детьми:

- размер — до 8 миллионов рублей;

- срок кредитования – до 30 лет;

- возможность использовать в качестве первоначального взноса материнский капитал;

- отсутствие дополнительных комиссий.

При оформлении данного кредита наряду с обычным списком требуемых документов (перечень их приведен выше), заемщик должен предоставить в банк:

- свидетельство о заключении брака с супругой (супругом), который в данном случае выступает созаемщиком;

- свидетельства из ЗАГСа о рождении детей;

- государственный сертификат о получении материнского капитала;

- разрешение из ПФ о возможности использования средств капитала.

Порядок оформления

Алгоритм оформления кредита на приобретение жилой недвижимости на вторичном рынке состоит из нескольких этапов:

- Посетите сайт Сбербанка и, воспользовавшись специальным калькулятором, рассчитайте ипотечную ссуду;

- Ознакомьтесь с условиями кредитования и требованиями к заемщику и документам. Самостоятельно попробуйте оценить свои шансы на получение кредита. Для этого сопоставьте собственные доходы и получившуюся сумму ежемесячного платежа. Если обязательный платеж превышает 40% от ваших доходов, в банке откажут;

- Если ваши доходы соответствуют заявленным в банке требованиям, подайте предварительную заявку на ипотеку. Сделать это можно через личный кабинет Сбербанк Онлайн, если вы уже являетесь клиентом банка. Если никакие взаимоотношения с банком вас не связывают, придется заполнить анкету в банке;

- Дождитесь ответа банка и при положительном решении приступайте с сбору необходимых документов;

- Выберите квартиру на вторичном рынке (можно использовать опцию «Поиск недвижимости», которая присутствует на официальном ресурсе Сбербанка) и заключите с продавцом предварительное соглашение;

- Посетите банковское учреждение и оформите сделку, подписав ипотечный договор с банком и оформив страховку на недвижимость;

- Выполните электронную регистрацию приобретаемой недвижимости в собственности.

Преимущества и недостатки оформления ипотеки на вторичное жилье

Ипотека на вторичное жилье имеет такие преимущества:

- больший выбор квартир по сравнению с первичным рынком, который ограничен компаниями, являющимися партнерами Сбербанка;

- возможность сразу вселиться в жилье после оформления его в кредит;

- уже готовая и развитая инфраструктура в обжитом районе в отличие от только строящегося;

- более низкая цена на объекты вторичного рынка.

Но наряду с плюсами, данный вид ипотеки имеет и свои минусы. К примеру:

- возможное наличие других собственников приобретаемого жилья, о которых не сказал продавец. Это приведет к судебным разбирательствам и сложностям с оформлением права собственности;

- покупаемый объект может иметь обременения или быть заложенным. Это необходимо проверить до подачи документов в банк;

- есть вероятность, что коммуникационные линии окажутся изношенными, что нередко случается при долгом сроке эксплуатации здания без проведения необходимых профилактических работ;

- выявление фактов незаконной перепланировки и так далее.

Кроме того, нередко так случается, что продавец недвижимости не согласен с тем, чтобы его жилье покупали в ипотеку.

Быстрая форма заявки Заполни заявку сейчас и получи деньги через 30 минут

Видео:Ипотека на вторичное жилье от Сбербанка. Условия и процентыСкачать

Оформление ипотеки в Сбербанке – этапы

Процедура оформления ипотеки в сбербанке представляет собой сложный и длительный процесс.

Многие его пугаются не только по тому, что сумма займа может оказаться очень большой и затем потребуются годы для того чтобы погасить задолженность, но и того, что понадобится потратить много времени и сил на прохождение всех этапов, которые помогут получить ипотеку.

Для того чтобы клиенты Сбербанка получили полную картину того, как совершаются ипотечные сделки, есть информация по всем стадиям и срокам. Предоставление ипотек производиться в несколько этапов, на которые стоит обратить внимание до процедуры оформления. Это связано с тем, что у каждой стадии есть свои особенности и нюансы.

Особенности оформления ипотеки в Сбербанке

В настоящее время все большее количество российских граждан предпочитает пользоваться ипотекой для того чтобы обзавестись собственным жильем.

Такое решение жилищного вопроса является достаточно комфортным, поскольку не приходится занимать денежные средства у друзей и родных.

При ипотечном кредитовании граждане сразу получают нужную сумму, оформляют жилую недвижимость в собственность и выплачивают задолженность в соответствии со своим уровнем дохода.

https://www.youtube.com/watch?v=qdpBXfV2q38

При получении ипотеки в Сбербанке, в отличие от потребительской ссуды, не потребуется думать о том, какой предоставить залог или кто будет поручителем по займу. Здесь на приобретаемую на заемные средства недвижимость налагается обременение. Квартира служит в качестве залога.

Таким образом, если жилье было куплено за счет ипотеки в Сбербанке, то клиент имеет право в ней проживать, делать ремонт и проводить другие манипуляции. Однако без согласия кредитного учреждения у него нет прав продать такую недвижимость или подарить другому лицу. Это необходимо принимать во внимание.

После уплаты долга человек становится собственником квартиры, с которой будет снято обременение.

Кредиты на покупку жилья Сбербанком предоставляются в размере от 300 тысяч рублей и сроком на не более чем 30 лет.

Общая информация об этапах ипотечного кредитования

Сбербанк предлагает воспользоваться следующими этапами получения ипотеки:

- Ознакомление с рынком недвижимости своего населенного пункта, чтобы определить с суммой, которую можно взять в качестве займа. Она будет примерной, но позволит узнать размер ссуды и первоначального взноса;

- Изучение ипотечных предложений финансового учреждения, а также условия их предоставления. Необходимо обратить внимание на условия программ кредитов на жилье;

- Использование онлайн калькулятора от Сбербанка для самостоятельного расчета суммы ежемесячного платежа, а также шансов на то, что заявка на ссуду будет одобрена банком;

- Сбор необходимых бумаг для подачи заявки на ипотеку Сбербанка;

- После одобрения необходимо начинать сбор документов на выбранную недвижимость, которая будет приобретена при помощи ипотеки;

- Процесс оформления договора купли-продажи квартиры или дома, заключение ипотечного договора, заключение договора на страхование недвижимости и жизни и здоровья гражданина, на которого оформляется займ;

- регистрация прав собственности на купленное жилье.

Эти этапы являются общими. У каждого из них есть свои особенности и сроки, установленные банковской организацией.

Изучение рынка недвижимости

Если вы решили воспользоваться ипотекой для того чтобы решить квартирный вопрос, то для начал потребуется изучить рынок недвижимости своего населенного пункта, дабы знать, какую сумму понадобится занять у финансового учреждения. Когда оформляется ипотека в Сбербанке, необходимо ознакомиться с вариантами жилья на вторичном рынке и в новостройках. Эта стадия обладает большой важностью, поскольку с ней имеется возможность сэкономить на ипотечном займе.

При оформлении ипотеки для покупки недвижимости в строящихся новых домах имеется возможность воспользоваться услугами застройщиков, которые являются партнерами Сбербанка. Кроме того можно приобрести жилье в многоквартирных домах сторонних строительных фирм.

Если вы решили участвовать в долевом строительстве, то придется позаботиться о сборе следующих видов бумаг:

- Справка из ЕГРЮЛ;

- Документ, который является доказательством того, что договор долевого участия подписан уполномоченным представителем строительной компании;

- Разрешение на возведение многоквартирного жилого объекта;

- Бумаги, подтверждающие право собственности на земельный надел, где будет стоять новостройка;

- Разрешение на ввод в эксплуатацию;

- Справка приема-передачи.

Для сбора всех сведений можно пользоваться собственными силами или же обращаться в специализированные организации, которые прекрасно ориентируются в этом вопросе.

Ипотечные программы в Сбербанке

Порядок действий при получении кредита на покупку квартиры не обходится без ознакомления с действующими ипотечными предложениями финансового учреждения.

Во время этой стадии и рекомендуется изучить внимательно программы по ипотеке, чтобы выбрать для себя наиболее выгодное решение.

В настоящее время существует несколько видов предложений по ипотечному кредитованию для российских граждан. Они являются следующими:

- Ипотека для семей с детьми под 6 процентов годовых. Таким предложением могут воспользоваться граждане для выгодного приобретения жилья. Займ субсидируется государством;

- Военная ипотека. Государство предоставляет военнослужащим сумму для формирования первоначального взноса при оформлении ссуды;

- Кредит на покупку квартиры в новостройке под выгодные проценты;

- Займы на строительство дома;

- Кредит на приобретение недвижимости под материнский капитал.

По каждому из предложений имеются определенные условия и требования к заемщикам, с которыми нужно ознакомиться для оценки своих шансов на одобрение заявки. Необходимо следовать банковским правилам, чтобы банком было рассмотрено обращение клиента.

Подача заявки на ипотеку

После изучения банковских программ ипотечного кредитования, и проверки соответствия требованиям заемщика можно приступать к оформлению ипотеки. Оно начинается с подачи заявки.

Для этого сегодня имеется несколько методов. Обратиться есть возможность в ближайшее банковское отделение, или же воспользоваться комфортными онлайн сервисами.

Для того чтобы заявление было рассмотрено, потребуется собрать следующие бумаги и передать их Сбербанку:

- Заверенные копии страниц паспорта гражданина России. Для заявки понадобятся паспортные листы заемщика, созаемщика;

- Документы, подтверждающие семейное положение;

- Справки об уровне дохода гражданина;

- Бумаги, которые могут подтвердить текущие долговые обязательства заемщика.

В случае, если у представителей кредитного учреждения появятся вопросы, то они могут запросить и другие документы для подтверждения платежеспособности гражданина.

Стоит отнестись к каждому решению банка с пониманием, поскольку суммы займов ипотеки являются довольно внушительными.

И прежде чем одобрить заявку клиента, ему требуется быть уверенным в том, что риски минимальные при сделке.

https://www.youtube.com/watch?v=2FzbVJYf-0o

Заявления граждан рассматриваются на протяжении 8 дней. Такой срок указан на официальном интернет портале учреждения. Он может варьироваться в зависимости от того, сколько праздничных и выходных дней будет между промежутками рабочих банковских дней. Средний срок рассмотрения заявок составляет две недели.

Выбор недвижимости

Процедуру оформления ипотечного кредита сложно представить без выбора жилой недвижимости для покупки.

Это важная стадия, поскольку клиенту необходимо внимательно отнестись к подбору жилья, которое будет в его собственности после выплаты кредитных обязательств. На оформление всех документов после одобрения заявки гражданину дается примерно три месяца.

Поиск недвижимости может занять месяц или чуть меньше времени. НО не стоит с ним затягивать, потому что потребуется время и на другие этапы ипотечного кредитования.

При приобретении квартиры при помощи Сбербанка клиентам открывается доступ после одобрения заявки к сервису Домклик. На нем есть возможность выбрать подходящее жилье у аккредитованных банком строительных компаний.

Также с данным сервисом работают и риэлторы, которые помогут сделать поиск жилого объекта более быстрым и простым. Каталог доступного жилья регулярно пополняется новыми вариантами. Также поиском недвижимости можно заняться собственными силами.

Но перед заключением сделки Сбербанком квартира или дом будет тщательным образом проверен.

Видео:ДомКлик 2022! Ипотека Сбера//Как проходит сделка//Электронная регистрация//Подробный разбор!Скачать

Как оформить ипотеку в Сбербанке на вторичное жилье

Хотя экономическая ситуация в стране продолжает оставаться сложной, всё же многие хотят улучшить свои жилищные условия.

Однако, чтобы приобрести недвижимость, нужны очень большие суммы, которые мало у кого есть, поэтому в большей части сделок как на рынке первичного, так и вторичного жилья задействован банковский капитал.

Система ипотечного кредитования продолжает показывать себя востребованной, и с её помощью уже миллионы семей обзавелись жильём.

Абсолютным лидером в сфере ипотечного кредитования, в том числе и в сегменте рынка, ориентированном на приобретение вторичного жилья, является Сбербанк – крупнейший банк страны, ведь все хотят получить как можно более надёжного кредитора, а какой другой банк в России может похвастаться ещё большей надёжностью? Помимо этого, люди ищут выгодных условий и низких процентных ставок, и наиболее выгодные предложения делает как раз Сбербанк – именно поэтому его выбирает большинство российских семей.

Многим людям очень интересно, какие ипотечные программы предоставляются Сбербанком и каковы условия кредитования – смогут ли и они приобрести себе новую недвижимость с помощью кредитных средств от этого банка. В этой статье мы подробно разберём все вопросы, связанные с ипотекой от Сбербанка, направленной на покупку вторичного жилья.

Условия

К заёмщику предъявляется несколько требований по возрасту и стажу: ему должно быть не менее 21 года, при этом к моменту завершения кредита ему ещё не должно быть больше 75 лет; на нынешнем месте работы он должен пробыть в течение шести месяцев, а суммарно за последние пять лет проработать хотя бы год.

Поскольку это ипотека, кредит не может быть менее 300 тысяч рублей. Что же до максимальной суммы, то она может составлять до восьми миллионов рублей, а для Москвы и Петербурга до пятнадцати миллионов.

Есть и другое ограничение: сумма ипотеки не должна превышать: 80% от стоимости приобретаемой недвижимости, 80% от стоимости оформляемой в залог недвижимости – чаще всего первый и второй пункты совпадают, но, если это разная недвижимость, то она определяется по меньшей из этих величин.

https://www.youtube.com/watch?v=Ixnwdldqq-k

Первоначальный взнос не менее 20% – в его качестве можно применить материнский капитал.

Период, на который выдаётся кредит, составляет до тридцати лет.

Имущество, которое послужит залогом, обязательно должно быть застраховано.

Процентные ставки

Рассмотрим проценты, которые банк возьмёт за кредитование. При условии, что первоначальный взнос составляет 20%, процентная ставка будет 11,75% годовых – эти условия действительны до конца 2017 года для клиентов, имеющих зарплатную карту Сбербанка.

В случае если клиент не получает заработную плату через Сбербанк, ставка повышается на 0,5%. Если же он отказывается застраховать свои жизнь и здоровье, делается надбавка в 1%. На весь период до того, как кредит будет зарегистрирован, также действует надбавка в 1%.

В случае если ипотека берётся по программе двух документов (про другие её условия будет рассказано ниже), ставка составит 12,25%. Сохраняются надбавки в 1% на период сбора документов и при отказе от страхования.

Сбор документов

После того как заём получил предварительное одобрение, клиент получает два месяца на то, чтобы собрать всю необходимую документацию касательно недвижимости. Когда документы будут поданы и одобрены, он станет участником ипотечной программы.

Есть также специальная программа «Ипотека по двум документам», действующая только в отношении тех клиентов, которые имеют зарплатные карты Сбербанка. В этом случае не нужно заполнять анкету, всё, что потребуется: паспорт и ещё один документ для подтверждения личности (его клиент может выбрать самостоятельно), и можно оформлять кредит.

Порядок получения

Подытоживая написанное ранее, вкратце опишем порядок получения ипотеки:

- в банк подаются документы для рассмотрения заявки;

- когда получен ответ, можно выбирать недвижимость, которую планируется приобрести;

- предоставление документов по недвижимости;

- подписание кредитного договора;

- регистрация прав в Росреестре;

- получение ипотеки.

Отличия от ипотеки на новостройки

Ипотека в Сбербанке на вторичное жильё оформляется таким же образом, как и на новое: все этапы те же, разница лишь в пакете документов, который необходимо предоставить в банк. В остальном же вторичка в этом плане ничем не отличается.

Стоит выделить следующие преимущества:

- Низкие процентные ставки.

- Нет никаких дополнительных комиссий.

- Для молодых семей, а также заёмщиков, получающих заработную плату на карты Сбербанка, предусмотрены льготы.

- Возможно привлечение созаёмщиков.

- Оформившим ипотеку клиентам в Сбере предлагается также кредитная карта, которой можно будет воспользоваться в любой удобный момент. Лимит по ней может составлять несколько сотен тысяч рублей.

- Существует возможность обратиться за налоговым вычетом, чтобы частично возместить затраты – вычет может составить до 13% выплаченной суммы или до 260 тысяч рублей.

Требования к недвижимости

Ипотека имеет чёткие критерии – Сбербанк выдаёт кредит на вторичное жильё лишь при их соблюдении, поскольку необходимо, чтобы недвижимость обладала нужным уровнем ликвидности, то есть могла быть при необходимости продана. Перечислим основные из них:

- Степень износа здания, в котором находится недвижимость, – не более 60%. Определяется эта степень специальной комиссией.

- Дом, в котором размещается недвижимость, не должен относиться к категории ветхих и подлежащих срочному ремонту (и тем более сносу).

- Он должен иметь кирпичный, каменный либо железобетонный фундамент.

- Квартира должна иметь рабочее центральное отопление, а также водоснабжение и санузлы.

- Документы на недвижимость должны быть в порядке.

- Наличие страхового договора.

Какой будет переплата

Рассчитать, какой будет переплата в вашем случае, можно с помощью ипотечного калькулятора, доступного на сайте банка и имеющего множество удобных настроек – так, вы можете очень точно подсчитать сумму, которую придётся заплатить за кредитование, и выяснить, каковы будут ваши ежемесячные затраты при том или ином сроке длительности ипотеки.

Социальные ипотечные программы

Будучи государственным банком, Сбербанк реализует социальные проекты, брать ипотеку по которым выгоднее, чем обычную.

https://www.youtube.com/watch?v=LnyTIbpXtqA

Основные из них:

Ипотека для молодых семей

Здесь допускается применение материнского капитала как первого взноса. Также можно сделать сертификат на получение капитала залоговым объектом.

Допускается наличие до шести созаёмщиков, доход которых банк учтёт, рассматривая заявку. Молодой семье с маленьких ребёнком даётся право не начинать выплаты по кредиту, пока ребёнку не исполнится три года. Минимальный первоначальный взнос всего 10% при наличии в семье детей. Наконец, ставка выгоднее – от 10,75%.

Главный плюс программы – 35% стоимости жилья будет оплачено государством, а за каждого ребёнка в семье добавляется ещё 5%. Чтобы получить кредит по этой программе, необходимо состоять в очереди на улучшение жилищных условий (то есть иметь условия хуже, чем 18 квадратных метров на человека или 48 квадратных метров на семью с ребёнком).

Ипотека для военнослужащих

Процентная ставка составляет от 9,5% – то есть она существенно снижена по сравнению со стандартной, кроме того, не требуются документы для подтверждения платёжеспособности, нет необходимости оформлять страховку – при её отсутствии ставка не будет повышена. Срок ипотеки – до 20 лет. В остальном условия те же самые, что и по стандартной программе.

Ипотека для бюджетников

Для молодых учителей есть возможность взять ипотеку по ставке в 9,5% годовых. Кроме того, часть суммы будет возвращена им, как компенсация от государства, либо же им может быть предоставлена субсидия – оплата первоначального взноса в 20% из бюджета.

Не стоит бояться ипотеки, особенно если вы относитесь к одной из категорий, попадающих под действие государственных социальных программ – ведь в этом случае она и вовсе может оказаться выгодной.

Но даже если нет – всё равно, сначала следует подсчитать переплату (можно воспользоваться ипотечным калькулятором), и хорошенько подумать, что выгоднее – взять ипотеку, или же снимать квартиру, при этом не приобретая ничего, кроме временного жилья?

🎬 Видео

Как проходит ипотечная сделка по купле-продаже недвижимости?Скачать

Ипотека на вторичное жилье | Ответы на самые популярные вопросыСкачать

Как происходит покупка квартиры в ипотеку на вторичном рынке пошаговоСкачать

Ипотека Сбербанк Домклик 2024 Электронная регистрация Безопасные расчетыСкачать

Дешёвое страхование ипотеки • Страхование ипотеки каждый год • Страховка при ипотеке в СбербанкеСкачать

Какие документы нужны для получения ипотеки в Сбербанке. СписокСкачать

Стоит ли брать ипотеку в 2024 году? Все ЗА и ПРОТИВСкачать

Как ПРАВИЛЬНО взять ипотеку в 2024 году / Как сэкономить на ипотеке?Скачать

ЭТАПЫ ОФОРМЛЕНИЯ ИПОТЕКИ: ПОШАГОВАЯ ИНСТРУКЦИЯ / СОВЕТЫ, КАК ПРОХОДИТ СДЕЛКА, ПАКЕТ ДОКУМЕНТОВСкачать

Как купить квартиру в ипотеку 2024. Подробный разбор каждого этапа сделки. Ошибки покупателей.Скачать

Ипотека от сбербанка на строительство дома. Что нужно знать?Скачать

Как проходит сделка по ипотеке в СбербанкеСкачать

НЕ бери ипотеку в 2023 пока не посмотришь это видео!Скачать

Как купить квартиру в ДомКлике (НАШ ОПЫТ)Скачать

Как взять ИПОТЕКУ правильно? НЕ ДОПУСКАЙ ЭТИХ ОШИБОК!Скачать

Как БЫСТРО погасить ипотеку. Выплати ипотеку за 8 летСкачать