Правительство разработало различные программы соцподдержки для льготных категорий населения России. Одной из таких категорий являются военнослужащие.

Государство субсидирует приобретение собственного жилья военным, проходящим службу по контракту. Чтобы получить жилплощадь на льготных условиях служащим предлагается оформить военную ипотеку.

Одним из банков, выдающих кредит военнослужащим по госпрограмме, является Сбербанк.

В статье рассмотрим условия военной ипотеки, требования к заемщикам и порядок получения жилищного займа.

- Суть государственной программы

- Условия предоставления военной ипотеки в Сбербанке

- Максимальная сумма военной ипотеки

- Ипотечный калькулятор

- Требования к заемщику

- Список документов

- Способы подачи заявки

- Этапы оформления ипотечного кредита

- Рефинансирование военной ипотеки

- Заключение

- Военная ипотека от Сбербанка в 2020 году

- Как работает военная ипотека

- Плюсы военной ипотеки

- Требования банка к приобретаемой недвижимости

- Оформление военной ипотеки

- Сбербанк военная ипотека: калькулятор максимальной суммы в 2020 году

- Условия, на которых предоставляется продукт

- Преимущества военной ипотеки

- Рассчитать военную ипотеку в Сбербанке: калькулятор

- Военная ипотека в Сбербанке в 2020 году: сколько дает банк по военной ипотеке?

- Условия Сбербанка

- Предложения Сбербанка для военнослужащих

- Условия кредита

- Максимальная и минимальная сумма военной ипотеки в Сбербанке в 2019 году

- Процентная ставка

- Требования

- Документы

- Особенности подачи заявки

- Порядок получения военной ипотеки

- Сроки

- Первый взнос

- Прочие условия

- Обслуживание ипотеки

- Погашение задолженности

- Изменения в военной ипотеке 2019 года

- Военная ипотека Сбербанка 2020: условия, калькулятор, сумма

- Программы военной ипотеки Сбербанка

- Условия

- Максимальная сумма по военной ипотеке в Сбербанке в 2020 году

- Калькулятор

- Требования к военнослужащему

- Документы для военной ипотеки

- Как и где подать заявку

- Порядок получения и обслуживания: этапы сделки

- Есть ли рефинансирование военной ипотеки в Сбербанке

Суть государственной программы

Правительство РФ в 2005 году разработало программу, которая позволяет военнослужащему стать владельцем собственной жилплощади, не дожидаясь выслуги лет и выхода на пенсию. Для этого военному необходимо принять участие в накопительно-ипотечной системе (НИС).

Суть программы заключается в том, что в момент постановки на учет в НИС для военного открывается индивидуальный счет, на который впоследствии государство ежемесячно перечисляет определенную денежную сумму.

Размер дотации не зависит от региона прохождения службы, должности, воинского звания или выслуги лет. Все участники НИС получают одну и ту же сумму.

В 2019 году размер таких выплат составляет порядка 280000 рублей в год.

После 3 лет участия в НИС военный получает право взять ипотеку в банке на льготных условиях. Все накопления по НИС могут быть направлены на оплату первоначального взноса.

Полученный кредит оплачивается не военнослужащим, а из бюджета Министерства Обороны РФ. Главным условием осуществления выплат из казны является продолжение службы в ВС России.

При увольнении из Вооруженных Сил заемщику придется совершать ежемесячные платежи за счет собственных средств.

Справка: для оплаты первоначального взноса, помимо накоплений по программе НИС, можно использовать собственный сбережения.

Условия предоставления военной ипотеки в Сбербанке

Сбербанк предлагает 2 программы жилищного займа для военных:

- На покупку строящегося жилья (возможно приобретение только квартиры в новостройке или участие в долевом строительстве);

- Приобретение готовой жилплощади (разрешено купить вторичное или первичное жилье).

По программе нельзя получить кредит на строительство частного дома.

При покупке недвижимости на вторичном рынке можно приобрести практически все виды жилья:

- Квартира;

- Комната;

- Частный дом;

- Коттедж;

- Таунхаус.

Условия предоставления этих кредитных продуктов идентичны.

Основные характеристики военной ипотеки в Сбербанке:

- Размер займа – не более 85% от стоимости жилья, но не менее 300000 рублей.

- Срок кредитования – до 20 лет. На момент погашения задолженности заемщику должно быть не более 45 лет.

- Первоначальный взнос – не менее 15% от стоимости приобретаемой жилплощади.

- Процентная ставка – 9,5%.

- Обязательное страхование недвижимости от рисков утраты.

Приобретаемая жилплощадь до полного погашения кредита находится в двойном залоге: у Сбербанка и Росвоенипотеки.

Максимальная сумма военной ипотеки

В 2019 году Сбербанк предлагает военнослужащим получить жилищный заем по программе господдержки на сумму, не превышающую 2502000 рублей.

Если этих средств недостаточно для приобретения желаемой недвижимости заемщик может вложить в покупку собственные средства.

Ипотечный калькулятор

Заемщик может рассчитать величину ежемесячных выплат и размер первоначального взноса при помощи онлайн-калькулятора. Для получения интересующей информации необходимо заполнить простую форму, в которой потребуется указать:

- сумму займа;

- срок возврата средств;

- тип платежей;

- процент по кредиту;

- дату получения ипотеки.

После заполнения формы калькулятор произведет расчет и сформирует ответ в виде графика платежей с указанием выплат по основному долгу и процентам.

Требования к заемщику

Чтобы получить военную ипотеку в Сбербанке потенциальный заемщик должен соответствовать установленным требованиям:

- Возраст на момент оформления ссуды – не менее 21 года.

- Военнослужащий должен быть участником НИС не менее 3 лет.

- Гражданство России.

Для принятия решения по заявке на получение военной ипотеки Сбербанк изучает кредитную историю служащего. Кредитор может отказать в займе из-за испорченной КИ.

Справка: оформить жилищный заем на льготных условиях может не только военный с действующим контрактом, но и служащий, уволившийся из рядов ВС РФ по объективным причинам. Основным условием является участие в НИС.

Список документов

Потенциальному заемщику потребуется подготовить следующий пакет документов:

- Анкета-заявление.

- Паспорт гражданина России.

- Свидетельство участника НИС.

- Бумаги на приобретаемую жилплощадь.

Подтверждение доходов военнослужащего для получения льготного ипотечного кредита не требуется.

Важно: при покупке жилья на вторичном рынке военному потребуется приложить к документам акт оценки покупаемой недвижимости. Оплатить услуги оценщика заемщику потребуется из своих средств.

Способы подачи заявки

Подать заявку на получение военной ипотеки можно одним из 2 способов:

- Онлайн на портале «ДомКлик» от Сбербанка.

- В отделении финансового учреждения.

При подаче заявки через интернет военнослужащий получит только предварительное решение кредитора. Окончательный ответ потенциальный заемщик получит только после предоставления необходимого пакета документов в ипотечный центр Сбербанка.

https://www.youtube.com/watch?v=XwVNB12puns

Сбербанк рассматривает заявки на ипотеку от льготных категорий населения в ускоренном режиме. Узнать решение кредитора о выдаче военной ипотеки можно в течение 2 рабочих дней.

Этапы оформления ипотечного кредита

Чтобы получить военную ипотеку в Сбербанке необходимо выполнить ряд действий:

- Выбрать объект недвижимости. При подборе важно учитывать требования к квартире, покупаемой по военной ипотеке. Объект, не соответствующий стандартным требованиям, не будет принят в качестве залога.

- Сбор документов и подача заявки.

- В течение 90 дней после принятия положительного решения составить с продавцом договор купли-продажи жилплощади. В ДКП обязательно следует указать, что покупка производится по программе. Также необходимо обозначить порядок и срок расчета. Рекомендуемые образцы договоров размещены на сайте банка.

- Открытие счета в Сбербанке для перечисления на него средств НИС в качестве оплаты первоначального взноса.

- Заключение кредитного договора.

- Заключение договора ЦЖЗ с Росвоенипотекой.

- Подача документов в Росвоенипотеку для дальнейшей оплаты кредита.

- Оплата первого взноса.

- Страхование недвижимости.

- Регистрация сделки в Росреестре и наложение обременения на жилье.

- Расчет с продавцом.

Справка: в связи с тем что оформление военной ипотеки происходит при участии государственных органов, время прохождения процедуры может отличаться от стандартного получения жилищного кредита в большую сторону.

Рефинансирование военной ипотеки

По состоянию на 2019 года Сбербанк не предоставляет возможности рефинансировать военную ипотеку.

Если военный принял решение рефинансировать льготную ипотеку в другом банке, ему потребуется получить согласие Росвоенипотеки и текущего кредитора.

Заключение

Сбербанк принимает участие в кредитовании военных по программе господдержки служащих и предлагает этой категории граждан получить ипотеку на льготных условиях. Полученный заем оплачивается не самим военным, а финансируется из средств бюджета МО РФ. Основным условием предоставления такой ссуды является участие в НИС и продолжение службы до полного погашения задолженности.

Военная ипотека от Сбербанка в 2020 году

В России военные имеют право получить ипотечный кредит на льготных условиях. Но оформить такую льготную ипотеку можно не в любом банке, а лишь в одном из тех, которые сотрудничают с государством по программе НИС.

Один из таких банков, разумеется, Сбербанк, в котором предоставляется военная ипотека, и он очень активно кредитует военнослужащих, являясь ведущим банком РФ по этому направлению.

В Сбербанке предлагаются очень выгодные условия и действуют относительно лояльные требования, а по программе льготного кредитования можно приобретать квартиры с рынка вторичного жилья и дома с участком.

Есть в ней и минус – военная ипотека в этом банке не предусматривает возможность приобрести жильё на первичном рынке.

Но если нужна именно «вторичка», программа Сбербанка – хороший способ для военного приобрести жильё на выгодных условиях, и потому в ней уже поучаствовали либо участвуют сейчас много военнослужащих.

Как же присоединиться к ним и тоже поучаствовать в военной ипотеке от Сбербанка? Сегодня мы расскажем именно об этом!

Как работает военная ипотека

Военнослужащий, проведший в армии три года, получает накопительный счёт, на который каждый год поступают взносы, предназначенные для приобретения жилья.

Именно они затем должны послужить в качестве первого взноса по военной ипотеке, хотя определённая сумма – за три отслуженных года – уже будет там на момент открытия. Так что приобретать жильё можно хоть сразу после попадания в программу. Но делать это сразу необязательно – сумма на счёте постепенно растёт вплоть до того, как участник отслужит двадцать лет.

https://www.youtube.com/watch?v=9IoLJ7o6HXw

Вдобавок к тому, что покупку квартиры по военной ипотеке в значительной степени оплачивает государство, можно рассчитывать на очень выгодные условия получения ипотечного кредита. А именно:

- процентная ставка – 10,9%;

- нет необходимости подтверждать платежеспособность, чтобы получить заём;

- максимальная сумма – до 2 миллионов 220 тысяч рублей;

- сумма кредита может составлять до 80% от стоимости приобретаемой недвижимости;

- срок, на который выдаётся ипотека – до 20 лет, минимальный же – 3 года;

- нет никаких комиссий;

- нет никаких ограничений по досрочному погашению.

Из всего этого можно выделить лишь два недостатка: уже упоминавшаяся невозможность использовать кредитные средства для приобретения жилья на первичном рынке и неясно, почему было сделано такое ограничение, а также максимальная сумма кредита – 2 миллионов и 220 тысяч может оказаться мало, чтоб приобрести квартиру. Впрочем, никто не запрещает взять более дорогую, сделав первый взнос на остаток суммы из собственных средств.

С другой стороны, все остальные условия программы военной ипотеки действительно хороши, делая её прекрасным вариантом для приобретения квартиры.

Фактически военная ипотека от Сбербанка даёт возможность приобрести квартиру уже после трёх лет службы, а в течение следующих семнадцати рассчитываться за неё будет государство, и это не вместо, а вместе с платой за службу, которая никак не зависит от того, взял ли военнослужащий военную ипотеку или нет.

Ещё один весомый плюс программы – положенный за покупку по ней налоговый вычет, позволяющий вернуть обратно выплачиваемые государству 13%. Понятно, что возвращается вычет лишь с тех денег, которые тратил сам военный.

Это значит, что возвращён будет вычет с превышения кредита над положенными от государства 2 миллионами 220 тысячами рублей, притом что оно было допущено.

Например, если квартира была куплена за 4 миллиона 220 тысяч, то будет возвращён вычет с 2 миллионов.

Плюсы военной ипотеки

У этого варианта приобретения жилья есть немало очевидных плюсов, даже помимо уже перечисленных выгодных условий. Перечислим некоторые из них:

- есть возможность выбрать жильё самостоятельно, причём военная ипотека может быть предоставлена в любом регионе России на выбор;

- можно приобрести частный дом с землёй – многие военные выбирают именно этот вариант;

- рассчитываться по кредиту нужно будет не собственными средствами, а государственными, выделяемыми в рамках НИС;

- сумма кредита никак не зависит от платёжеспособности заёмщика.

Требования банка к приобретаемой недвижимости

Как и все ипотечные кредиты Сбербанка, военная ипотека подразумевает, что приобретаемое жильё соответствует определённым критериям. А именно:

- имеет отдельную кухню и санузел;

- есть все необходимые коммуникации – свет, вода, газ, сантехника исправна;

- жильё не аварийное;

- квартира соответствует требованиям по метражу – 32 квадратных метра для однокомнатной, 41 для двухкомнатной, 55 для трёхкомнатной;

- свободна от обременений, в ней не прописаны третьи лица.

Оформление военной ипотеки

Сначала военнослужащему нужно свидетельство о праве получения жилищного займа, после чего, имея с собой его, следует обратиться в Сбербанк.

Помимо свидетельства, нужно иметь также паспорт, и заполнить анкету-заявление. Иногда требуются и иные документы, но, скорее всего, этих трёх будет достаточно, тем не менее, лучше заранее узнать, какие именно документы потребуются, обратившись к консультанту Сбербанка.

Когда будет принято решение о кредитовании, заёмщик получит два месяца на то, чтобы собрать все необходимые документы касательно жилья, которое предполагается приобрести. Потребуются: свидетельство госрегистрации права собственности, договор купли-продажи, оценка стоимости, проведённая экспертом, справки, что на жильё не наложено никаких обременений, выписка из домовой книги.

https://www.youtube.com/watch?v=Rkv9HXHd_i8

Затем проводится проверка представленного пакета документов, и если с ними всё хорошо, то примерно в течение недели банк приглашает заёмщика на подписание договора. Приобретаемая недвижимость должна быть застрахована, после чего военная ипотека начинает действовать.

После этого она будет целиком выплачиваться за счёт средств НИС в случае, если военный уложился в отведённый лимит в 2,22 миллиона рублей, то есть погашение будет осуществляться исключительно за счёт средств государственного бюджета.

Таким образом, служить в нашей армии, помимо престижа, ещё и просто выгодно, и можно быть уверенным в своём будущем после службы.

Все остальные интересующие вас сведения можно найти на официальном сайте Сбербанка, где они выделены в специальный раздел.

Сбербанк предоставляет все нужные сведения о том, что такое военная ипотека и каковы её условия, так что вы можете заранее узнать все нюансы.

Перед подписанием договора менеджер проведёт все расчёты и покажет информацию по выплатам и о том, сколько придётся доплатить из собственного кармана, если вы решили приобрести более дорогое жильё.

Например, покупаете квартиру в столице или другом большом городе. Для расчётов также можно воспользоваться специальным калькулятором на сайте банка.

Отзывы о программе военной ипотеки в Сбербанке практически все позитивные и, так как банк уже давно участвует в НИС, у него накопился большой опыт, что способствует проведению кредитования и покупки жилья без осложнений.

Сбербанк военная ипотека: калькулятор максимальной суммы в 2020 году

Военная ипотека, которая входит в список ипотечных продуктов Сбербанка носит специализированный характер и предлагается только определённой категории граждан.

Это специальная программа, направленная на обеспечение жильём семей военнослужащих и предоставления им ипотечного займа на льготных условиях с государственной поддержкой.

Какие условия выдвигает Сбербанк по военной ипотеке, и максимальная сумма в 2020 году, доступная по этому продукту?

Условия, на которых предоставляется продукт

Служащие вооружённых сил РФ, имеющие трёхлетний стаж, получают специальный расчётный счёт, на который поступают государственные отчисления с периодичностью раз в год. Все средства, накопленные на счету, могут быть использованы только на покупку жилья.

Полная сумма накопленных отчислений становится доступной военнослужащему только после того, как его военный стаж достигнет двадцатилетней отметки.

Однако, использовать средства в качестве первоначального взноса по ипотеке можно спустя три года, после начала участия в государственной программе. Даже после того, как часть средств с накопительного счёта была использована на покупку жилья, на него продолжают поступать государственные отчисления, которые выступают в качестве средств для погашения ипотеки.

Читайте так же: ипотека в Сбербанке – условия в 2020 году

В 2020 году предлагается военная ипотек от Сбербанка на условиях, представленных ниже.

- Процентная ставка по ипотечному продукту составляет 10,9% годовых.

- Максимальная сумма кредита 80% от стоимости недвижимости, но не боле 2220 тысяч рублей.

- Первоначальный взнос соответственно составляет 20% от цены приобретаемой недвижимости.

- Срок займа до 20 лет, с условием того, что дата возврата займа не превышает период, на который предоставлен целевой жилищный займ.

- Ипотека предоставляется в рублях, недвижимость выступает обеспечением по займу.

Требования к заёмщику относятся к возрасту, он не должен быть моложе 21 года, а также обязательно являться участником НИС.

Читайте так же: Сбербанк снизил ставки по ипотеке

Преимущества военной ипотеки

Так как этот продукт разработан совместно с государством и обеспечивается государственно поддержкой, то он имеет массу преимуществ перед другими однотипными предложениями финансовой организации.

- Процентная ставка по военной ипотеке значительно ниже стандартных предложений другим категориям граждан, за исключением ипотеки «Молодой семье».

- Предоставляется возможность приобрести недвижимость не только в новостройке, но и на вторичном рынке.

- При этом формат жилой недвижимости не имеет значения: квартира, Таун-Хаус или частный дом на земельном участке.

- Этот вид ипотечного кредитования не требует подтверждения доходов и платёжеспособности заёмщика.

- Комиссии за предоставления жилищного займа отсутствует. А также не является обязательным страхование жизни и здоровья клиента.

Ипотека не требует поручительства или участия созаемщиков. Предусматривается полный возврат налоговых отчислений, рассчитанный исходя из суммы процентов, уплаченных по займу.

Рассчитать военную ипотеку в Сбербанке: калькулятор

Позволяет рассчитать продукт Сбербанка «Военная ипотека» калькулятор, реализованный на сайте кредитной организации. Но стоит помнить, что кредитный калькулятор носит ознакомительный характер и полученный результат может отличаться от реального положения вещей.

https://www.youtube.com/watch?v=7DKR85jAeE4

При этом для более точного расчёта необходимо указать более полный перечень данных:

- сумма накопленных государственных отчислений;

- оценочная стоимость недвижимости, которую необходимо приобрести;

- процентную часть первоначального платежа, а также его сумма в рублях;

- внесение личных средств для первого взноса, если такое необходимо;

- размер кредита, который необходим;

- процентная ставка и срок кредитования в месяцах.

После того как все данные будут максимально объективно указаны система предоставит результат расчёта, в котором будет представлена информация о платежах. А также полной стоимости кредита и переплате по ипотеке.

Стоит отметить, что отзывы о военной ипотеке от Сбербанка расположенные на форуме участников государственной программы имеют исключительно положительный настрой.

Стоит отметить, что именно Сбербанк является основным участником на рынке ипотечного кредитования. Его предложения значительно более выгодные, чем аналогичные предложения от других банков.

При этом эта финансовая организация одной из первых вступила в государственную программу по обеспечению жилой недвижимостью служащих вооружённых сил РФ.

Благодаря этому он не только готов предложить военнослужащим лучшие условия, но и позволяет более оперативно рассмотреть заявку и принять решение по ней. Это связано с тем, что кредитор обладает достаточным опытом в выдаче и оформлении подобных займов.

Главным условием в выборе жилплощади для приобретения является тот факт, чтобы недвижимость располагалась на территории присутствия банка.

Со Сбербанком такой проблемы практически не существует, так как его представительства имеются во всех уголках страны. Если с момента вступления в число участников программы НИС прошло три года, смело обращайтесь в Сбербанк России и оформляйте жилищный кредит быстро и на лучших условиях.

Военная ипотека в Сбербанке в 2020 году: сколько дает банк по военной ипотеке?

Многие россияне сегодня не могут обзавестись собственным жильем по причине его высокой стоимости, низкой заработной платы и сложной экономической ситуации в стране. Но правительство России решает эту проблему, разрабатывая новые программы помощи в приобретении квартир.

Для военнослужащих в 2005 году правительство внедрило программу по приобретению недвижимости в ипотеку. Согласно ей теперь любой военный, заключивший договор о долгосрочной службе и выполнивший условия Росвоенипотеки, может обзавестись своим углом на выгодных условиях.

Эти условия периодически меняются в разных банках. Что предлагает Сбербанк и в чем его преимущества?

Условия Сбербанка

Чтобы стать потенциальным заемщиком на обретение квартиры, служивому вначале нужно стать участником накопительно-ипотечной системы (далее по тексту – НИС). Через 36 месяцев после этого он сможет рассчитывать на получение кредита на льготных условиях.

Плюсы оформления квартиры программе для военных:

- Служивому не нужно предъявлять справку о зарплате;

- Заемщику на выбор предоставляются различные виды жилья: квартира, комната, дом;

- Сниженная процентная ставка;

- Отсутствие комиссии за оформление сделки;

- Страхование жизни и здоровья – необязательные условия программы;

- Максимальный размер взятого займа выше, чем по другим ипотечным предложениям в других банках;

- Положительные отзывы о работе Сбербанка говорят о том, что этому финансовому учреждению доверяют многие граждане.

Предложения Сбербанка для военнослужащих

Получить заем служивые могут по двум программам:

- Получение квадратных метров на вторичном рынке. Заемщик может приобрести квартиру, дом и даже комнату в квартире.

- Приобретение своего угла на первичном рынке.

Служивые не имеют ограничений касательно выбора жилья. Они могут выбрать недвижимость дешевле или купить квартиру в новостройке.

Условия кредита

Ипотечный продукт для служащих предоставляется только тем лицам, которые отслужили в армии не менее 3 лет.

Эти лица должны стать участниками НИС и в течение 3 лет и больше получать отчисления из государственной казны на специальный личный расчетный счет.

Особенность военной программы в том, что все деньги, которые были накоплены на расчетном счету, военный может использовать исключительно на приобретение жилья.

https://www.youtube.com/watch?v=ahp2NuoMGKg

Правительство перечисляет средства военнослужащему для оплаты кредита в течение 20 лет. Это максимальный срок, за который служащий может получать социальные выплаты.

Но использовать деньги он может уже через 3 года после вступления в НИС. Даже если он использует все средства из своего расчетного счета, но и дальше будет продолжать отдавать долг стране, то правительство и дальше будет перечислять ему деньги, которые он сможет использовать для погашения ипотечного займа.

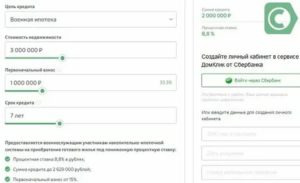

В 2019 году Сбербанк разработал такие условия:

- Валюта сделки – рубли;

- Первый взнос – не менее 15%;

- Годовая процентная ставка – 9,5 %;

- Максимальный размер займа – не больше 85% от стоимости квартиры;

- Сумма ипотеки – до 2,5 млн. руб.;

- Максимальный срок для закрытия ипотеки – 20 лет;

- Комиссия за оформление сделки – 0 руб.;

- Заемщик обязательно должен предоставить залоговое имущество.

Если той суммы, что выдает Сбербанк, заемщику не хватает, то он имеет право воспользоваться собственными накопленными средствами и приобрести жилье своей мечты. Программа помощи служащим работает так – банк предоставляет заемщику нужную сумму, оговоренную в сделке, на срок до 20 лет, а деньги на погашение задолженности берутся из личного счета военного по НИС.

Максимальная и минимальная сумма военной ипотеки в Сбербанке в 2019 году

Заемщик может заключить сделку на сумму не ниже 300 тыс. рублей. А размер максимальной суммы должен быть не больше 2 502 000 руб.

Многие заемщики ошибочно думают, что это граничная цифра, по которой они должны ориентироваться при выборе жилья. Но это не так.

Это та цифра, которую готов выдать Сбербанк, а вот стоимость недвижимости может быть и выше. Каждый человек уже должен смотреть на свои доходы и возможности.

Процентная ставка

Правительство контролирует уровень процентов по займам, запрещает финансовым учреждениям превышать границу ставки за 12%. Сбербанк на 2019 год утвердил для военных ставку по ипотеке в размере 9,5 %.

Для сравнения ниже приведены ставки по другим российским банкам по такой же жилищной программе помощи военнослужащим:

- Газпромбанк: размер процента – от 9,5%, первый взнос – от 20%, максимальная сумма кредита – 2,4 млн. руб.

- Связь–банк: 9,95% годовых, первый взнос – не меньше 20%, максимальная сумма – 2,326 млн. руб.

- ВТБ 24: 10,1% годовых, первый взнос – от 10%, максимальный размер займа – 2,450 млн. руб.

- Зенит: размер процента – 11,5% годовых, первый взнос – от 20%, максимальный размер кредита – 2,8 млн. руб., а для супругов-военнослужащих – 5,4 млн. руб.

Исходя из приведенных данных, действующих в 2019 году, Сбербанк предлагает одну из наименьших ставок. Подобную программу также предлагает еще один банк – Газпромбанк.

Требования

К заемщику Сбербанк выдвигает немного требований, а именно:

- Наличие российского гражданства – обязательно;

- Заемщик должен участвовать в НИС не меньше 3 лет;

- Возраст заемщика – от 21 года.

Требования к недвижимости у Сбербанка такие же, как и в других финансовых структурах, выдающих служивым военную ипотеку. Эти требования идентичны, потому что прописаны в ФЗ «Об ипотеке»:

- Обязательное наличие санузла и кухни;

- В квартире или доме не должно быть деревянных перекрытий, чтобы не было возгораний;

- Жилье не должно быть ветхим, аварийным;

- Дом должен быть возведен не раньше 1970 года;

- Если человек планирует приобрести в ипотеку квартиру на последнем этаже, то крыша дома должна находиться в исправном состоянии;

- Наличие всех окон и дверей в исправном состоянии – обязательно;

- Жилье не должно иметь ограничений (судебных, исполнительных производств).

Документы

При первом посещении банка заинтересованное лицо должно принести такие бумаги на рассмотрение своей кандидатуры:

- Заполненную анкету;

- Паспорт;

- Оригинал свидетельства, полученного в Росвоенипотеке;

- Документы на квартиру. Внимание! Пакет документов на квартиру заемщик может поднести в банке в течение 3 месяцев после одобрения заявки.

Предоставлять справку о месте работы или о заработной плате военнослужащему не нужно. Дополнительно банк имеет право запросить другие бумаги. Если речь идет о жилье на вторичном рынке, то заемщику придется предоставить отчет об оценке жилья.

Особенности подачи заявки

Военнослужащий может подать запрос на рассмотрение своей кандидатуры на взятие военной ипотеки одним из следующих способов:

- Через ДомКлик, зайти на который можно с сайта Сбербанка.

- Посетить отделение банка, обязательно взяв с собой документ, удостоверяющий личность, а также документ о статусе военнослужащего.

Порядок получения военной ипотеки

Чтобы процесс оформления займа не был омрачен какими-то проблемами, неурядицами, рассмотрим детальный процесс получения займа для военнослужащих:

- Служивый должен получить свидетельство о праве участия в НИС. Если этого документа у него не будет, тогда он не сможет получить целевой жилищный займ.

- Он должен подобрать для себя подходящее ипотечное предложение. Можно промониторить информацию на сайте Сбербанка.

- Подобрать желаемую недвижимость.

- Подготовить комплект документов.

- Подать заявку на ДомКлике или в банке.

- Получить одобрение банка на оформление целевого жилищного займа.

- Собрать документы по предмету ипотеки, заключить договор с продавцом недвижимости.

- Подписать с Сбербанке документы по ипотечной сделке, составить график платежей.

- Открыть банковскую ячейку или счет на имя продавца для перечисления денег.

- Предоставить в Росвоенипотеку документы, свидетельствующие об оформлении ипотеки с целью дальнейшего перечисления средств на расчетный счет заемщика.

- Застраховать предмет залога. Провести оценку, обратившись к услугам независимой оценочной компании.

- Оплатить первый взнос.

- Зарегистрировать сделку в Росреестре с обязательной отметкой о наличии обременения в виде ипотеки в Сбербанке.

- Получить ипотечные средства, полностью рассчитаться ими с продавцом недвижимости.

- Стать полноправным владельцем жилья. Регулярно выплачивать ипотеку до окончания срока ее действия.

Сроки

На рассмотрение заявки у банка есть в запасе 6 рабочих дней, по истечении которых он должен сообщить заявителю о своем решении – выдавать ипотеку или нет.

https://www.youtube.com/watch?v=lJ7Ar0s8ys8

Поскольку в получении военного кредита участвует третье лицо – Росвоенипотека, то процесс оформления сделки может затянуться.

Первый взнос

В 2017 году Сбербанк снизил процентную ставку по первому взносу. Если раньше размер первоначального платежа должен был быть не меньше 20%, то в 2019 году он может заплатить 15%. А оставшаяся часть задолженности распределяется на весь срок ипотечного кредитования.

Прочие условия

Погашается задолженность ежемесячными платежами в размере 1/12 части от накопительного взноса военнослужащего. При желании и финансовых возможностях заемщик может досрочно погасить ипотеку без пени и штрафов.

Обслуживание ипотеки

За оформление ипотечного договора с заемщика не взимается комиссия. Оформить в ипотеку жилье можно в отделении Сбербанка по адресу прописки заемщика или по адресу недвижимости, которую военнослужащий хочет приобрести.

Погашение задолженности

Заемщик имеет право погасить задолженность по ипотеке раньше срока. Для этого он должен уведомить банк о своем решении путем предоставления письменного заявления о частичном или полном закрытии задолженности.

Погасить долг он может как за счет личных средств, так и за счет средств материнского капитала или остатка денег на счету по НИС.

Изменения в военной ипотеке 2019 года

Изменения коснулись процентной ставки и суммы ипотечного кредитования. Если в 2017 году ставка была 11,75% годовых, то в 2019 году она снизилась до 9,5% годовых. Максимальная сумма кредитования незначительно увеличилась – с 2,3 млн. руб. до 2,5 млн. руб.

Военная ипотека от Сбербанка – хорошая возможность для военных купить жилую недвижимость на выгодных условиях. В 2019 году годовая ставка составила 9,5%, максимальный размер ипотеки – 2,5 млн. руб. Банк разрешает заемщикам погашать задолженность досрочно, никаких комиссий за оформление сделки он не берет.

(5 4,80 из 5)

Загрузка…

Военная ипотека Сбербанка 2020: условия, калькулятор, сумма

Действующая военная ипотека Сбербанка позволяет обеспечить комфортным жильем военнослужащих РФ на льготных условиях при финансовой поддержке государства. Подробнее об особенностях программы и порядке получения кредита – читайте далее.

Программы военной ипотеки Сбербанка

Льготное кредитование в Сбербанке для военных, проходящих службу в России, в зависимости от цели и типа жилья сегодня доступно в виде двух программ: «Военная ипотека для приобретения строящегося жилья» (только на квартиру в новостройке) и «Военная ипотека для покупки готового жилья» (на приобретение квартиры, таунхауса, дома с участком или комнаты).

Претендентом на получение целевой военной ипотеки может стать российский военнослужащий, являющийся участником НИС (накопительно-ипотечной системы) не менее 3-х лет, что подтверждается соответствующим свидетельством и открытым индивидуальным счетом для перечисления выплат из госбюджета.

Сразу после вступления в НИС военному на спецсчет будет перечисляться ежегодный взнос, величина которого утверждается на уровне высших органов власти и не зависит от региона проживания участника, его выслуги и звания. Накопленную в течение трех или более лет сумму можно направить на оплату первоначального взноса по оформляемой ипотеке.

Условия

Условия по обеим программам ипотеки для военнослужащих в Сбербанке практически идентичны:

- размер кредитных средств – не более 85% от цены приобретаемого объекта (минимум 300 тысяч рублей);

- срок заключения кредитного договора – до 20 лет, но не более чем до наступления 50 лет военнослужащему;

- первый платеж – от 15% от стоимости жилья.

Покупаемый объект недвижимости в обязательном порядке передается в залог Сбербанку и подлежит имущественному страхованию от рисков утраты и гибели имущества.

ВАЖНО! Помимо накопленных средств на счете НИС военнослужащий по своему желанию может вложить собственные средства, что позволит купить жилье большей стоимости.

https://www.youtube.com/watch?v=Ixnwdldqq-k

Работает программа предельно просто – Сбербанк выделяет необходимую сумму сроком до 20 лет, а погашение производится за счет средств накопительного счета.

Максимальная сумма по военной ипотеке в Сбербанке в 2020 году

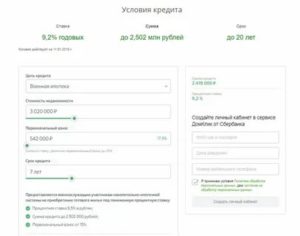

Различие ипотечных продуктов для военных по готовой и строящейся недвижимости заключается лишь в предельной величине заемных средств. По продукту для первичного жилья максимальная сумма займа не может превышать по продукту для готовых объектов недвижимости – 2,629 миллиона рублей.

Важно понимать, что речь идет именно о выделяемых Сбербанком средствах, а не о цене приобретаемого жилья.

Калькулятор

Будущие платежи заемщик может рассчитать на калькуляторе военной ипотеки Сбербанка 2020 года. Наш сервис наглядно представит информацию о финансовой нагрузке, включая сумму переплаты, ежемесячный платеж и минимальный доход, необходимый для постепенной выплаты долга.

В простую форму калькулятора потребуется ввести следующие данные:

- размер заемных средств;

- срок;

- величину процентной ставки;

- тип платежей;

- дату выдачи займа.

Итоговый расчет будет представлен в виде графика и таблицы с помесячной разбивкой текущего платежа на основной долг и проценты.

Требования к военнослужащему

Военный, подающий заявку на получение льготной ипотеки от Сбербанка, должен соответствовать следующим минимальным требованиям:

- Российское гражданство.

- Участие в накопительной системе от трех лет.

- Возрастной ценз – на момент подачи заявления военнослужащему должно исполниться не менее 21 года.

ОБРАТИТЕ ВНИМАНИЕ! Получателем военной ипотеки в Сбербанке может стать не только военный с действующим контрактом с РА, но и лица, уволенные по уважительным причинам. Главное условие – участие в НИС.

Документы для военной ипотеки

Пакет требуемых бумаг для военного будет минимальным. Потребуется предоставить:

- паспорт РФ;

- заявление-анкета;

- свидетельство участника НИС (оно подтверждает права военного на получение льготного жилищного кредита);

- документы на приобретаемую недвижимость.

Подтверждение доходов от военнослужащего в Сбербанке не потребуется.

Следует знать, что при покупке вторичного жилья клиент должен будет предоставить отчет об оценке от аккредитованной Сбербанком оценочной компанией. Данная услуга оплачивается самим заемщиком, так как средства из бюджета на подобные цели не выделяются.

Важный момент! Сбербанк учитывает кредитную историю заемщика и может отказать в одобрении военной ипотеки при плохом её качестве.

Как и где подать заявку

Заявка на военную ипотеку Сбербанка может быть отправлена двумя способами: удаленно через портал «ДомКлик» или в уполномоченном ипотечном центре банка. В 2020 году ипотечную заявку банк принимает при наличии у военнослужащего свидетельства участника НИС и требуемого пакета документов, включая бумаги по недвижимости.

Так как Сбербанк лояльно относится к рассматриваемой категории заемщиков, то подобные заявки рассматриваются за минимальный срок. Обычно он не превышает 2 рабочих дней.

Порядок получения и обслуживания: этапы сделки

Процесс оформления ипотеки для военнослужащих в Сбербанке включает следующие этапы:

- Внимательное изучение условий кредитования (многие военнослужащие на данном этапе консультируются в Росвоенипотеке на предмет выбора наиболее подходящего банка и сроков оформления сделки).

- Выбор объекта недвижимости для приобретения (к данному этапу следует подойти максимально серьезно, так как далеко не каждый предмет залога будет согласован банком и Росвоенипотекой).

- Подготовка комплекта документов и заполнение анкеты-заявления (обычно этот процесс не занимает много времени, так как пакет бумаг потребуется минимальный).

- Подача кредитной заявки в Сбербанк и вынесение им окончательного решения (решение действует 90 дней с момента оглашения).

- Заключение договора с продавцом жилья (в нем обязательно прописываются условия покупки с помощью программы военной ипотеки и порядок, сроки расчета).

- Открытие в Сбербанке специального счета на имя продавца, на который будет зачислен первоначальный взнос за счет накоплений НИС.

- Заключение со Сбербанком кредитного договора с обязательным приложением в виде графика платежей.

- Заключение договора целевого жилищного займа, который станет основанием для выделения средств из госбюджета (заключается с Росвоенипотекой).

- Предоставление в Росвоенипотеку необходимого пакета бумаг для дальнейшего перечисления средств на счет заемщика.

- Перевод первого взноса на банковский счет продавца.

- Оформление страховки на купленную недвижимость (страховка оплачивается заемщиком исключительно за свой счет).

- Регистрация сделки в Росреестре и обременение жилья в пользу Сбербанка.

- Окончательный расчет с продавцом (безналичным способом).

Так как процедура получения военной ипотеки сопряжена с участием госорганов, то следует быть готовым к тому, что сроки отличаются в большую сторону по сравнению со стандартным ипотечным займом.

Изучение, анализ документов Росвоенипотекой, перечисление денег и неизбежный человеческий фактор – все это корректирует время регистрации сделки в сторону увеличения.

Отзывы клиентов также свидетельствуют, что менее одного месяца весь процесс оформления военной ипотеки, как правило, не занимает.

https://www.youtube.com/watch?v=OrTCicUPpP8

После заключительного этапа военной ипотеки начнется постепенное ее погашение за счет взносов от государства. Раз в месяц на ссудный счет заемщика-военнослужащего будут поступать деньги, рассчитанные как 1/12 от годового накопительного взноса, поступившего на его персональный счет.

Несмотря на то, что программа предусматривает госучастие и выделение средств из бюджета, разрешается досрочное погашение кредита по предварительно составленному заявлению. Сделать это можно путем согласования со Сбербанком и Росвоенипотекой. Никаких штрафных санкций (комиссий, неустоек и т.д.) не предусмотрено.

Есть ли рефинансирование военной ипотеки в Сбербанке

В настоящее время рефинансирование военной ипотеки в Сбербанке не производится, можно получить только новую ипотеку. Посмотреть банки по военной ипотеке, которые занимаются перекредитованием, вы можете в специальном посте.

Если же клиент принял решение о процедуре перекредитования, то обязательно потребуется согласование с уполномоченным органом от государства – Росвоенипотекой – и банком, являющимся текущим кредитором.

При одобрении намерений заемщик должен будет предоставить в Сбербанк необходимый комплект документов, включая свидетельство об участии в НИС, справку об остатке задолженности и копии кредитного договора и договора об ипотеке.

Военная ипотека в Сбербанке в 2020 году оформляется в рамках двух программ, рассчитанных на покупку нового или готового жилья.

Военнослужащий сможет стать обладателем комфортного жилья (квартиры, дома, комнаты, таунхауса), оформив кредит в сумме до 2,629 миллиона рублей на срок до 20 лет под 8,8% годовых.

Вкладывать собственные средства не потребуется, так как первоначальный взнос по ипотеке и текущие платежи погашаются за счет взноса с персонального счета НИС, выделяемого государством.

Подробнее военная ипотека разобрана нами в специальном посте.

Ждем ваши вопросы и напоминаем, что за консультацией вы можете обратиться к военному юристу. Запись через онлайн-консультанта на нашем сайте.

Будем благодарны, за лайк, репост и оценку поста.