Немало россиян сейчас применяют материнский капитал, чтобы частично погасить ипотеку. Ведь прибавление в семье – повод улучшить жилищные условия.

Тем более что 453 тысячи материнского капитала позволяют оплатить солидную часть новой квартиры, делая её приобретение куда легче.

Потому и банки представляют свои программы, ориентированные на ипотеку с применением средств материнского капитала. Есть своя такая программа и у Сбербанка России, и она получила немалую популярность.

Оттого и актуален вопрос о том, как рассчитать ипотеку с материнским капиталом в Сбербанке, есть даже специальный онлайн-калькулятор, с помощью которого сделать это очень просто.

Но определённые моменты в его работе заслуживают расшифровки. Её мы сегодня и проведём, разобравшись с тем, как работает ипотечный калькулятор, сколько придётся переплатить в итоге и сколько потребуется платить ежемесячно.

А также и со всеми прочими параметрами платежей.

- Как используется материнский капитал

- Программа «ипотека + материнский капитал»

- Калькулятор ипотеки Сбербанка

- За счёт чего можно получить льготные условия

- Ипотека в Сбербанке – калькулятор 2020 года с материнским капиталом

- Условия кредитования с оплатой взноса материнским капиталом

- Программа «Молодая семья»

- Кредит «Ипотека плюс материнский капитал»

- Другие льготные варианты

- Преимущества ипотечного кредитования в Сбербанке

- Кратко о требованиях к заемщикам и созаемщикам

- Кредитный калькулятор

- Как пользоваться калькулятором

- Расчет платежей

- Пример полученных расчетов

- Кратко об оформлении

- Как происходит погашение за счет средств материнского капитала

- Инструкция получения ипотечного кредита под материнский капитал в Сбербанке

- Способы применения материнского капитала

- Как погасить ипотеку материнским капиталом в Сбербанке

- Материнский капитал в качестве первого взноса в Сбербанке по ипотеке

- Условия кредитования под материнский капитал в Сбербанке

- Как можно использовать материнский капитал?

- Покупка жилья в ипотеку

- Калькулятор ипотеки

- Кредиты на покупку жилья

- Погашение кредита

- Использование в качестве залога

- Требования к заемщику

- Необходимые документы

- Как подать заявку?

- Ипотечный калькулятор Сбербанка

- 1. Выберите цель ипотечного кредита:

- 5. Установите дополнительные параметры ипотеки:

- 6. Нажмите на кнопку «Рассчитать ипотеку»

- Ипотечное кредитование в Сбербанке

- Ипотека Сбербанка, ставки условия по ипотеке

Как используется материнский капитал

Законодательством допускается применение материнского капитала в различных целях, в том числе и для улучшения жилищных условий, для чего он применяется чаще всего. При этом есть несколько основных вариантов улучшения:

- приобретение жилья;

- строительство нового;

- реконструкция имеющегося.

Если выбран вариант с ипотекой с привлечением материнского капитала, а в качестве банка – Сбербанк, то заёмщику может быть предложено три варианта его использования:

- для оплаты первого взноса;

- для досрочного погашения долга;

- специальная программа с использованием материнского капитала.

Рассчитать выгодность всех этих вариантов в каждом конкретном случае несложно, применив ипотечный калькулятор, воспользоваться которым можно онлайн. Мы же продолжим освещать именно третий вариант, то есть специальную программу.

Программа «ипотека + материнский капитал»

Первое, что нужно отметить применительно к ней, – материнский капитал разрешается направлять исключительно на приобретение готового жилья, что несколько ограничивает выбор, ведь обычная ипотека, как правило, предоставляет более широкие возможности. Также потребуется два дополнительных документа: сертификат на материнский капитал, и справка из Пенсионного фонда, указывающая, каков его остаток.

Калькулятор ипотеки Сбербанка

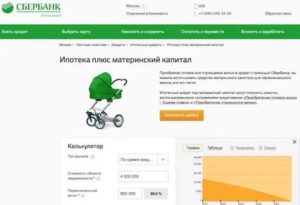

Чтобы рассчитать, какими будут выплаты при ипотеке под материнский капитал, нужно задействовать калькулятор Сбербанка, который позволяет сделать поправку на него, однако, здесь будут свои нюансы.

Сначала нужно ввести все необходимые данные, начиная от типа расчёта. В нашем случае расчёт обычно ведётся по общей сумме кредита, именно этот вариант мы и выбираем.

Затем вводим стоимость приобретаемого объекта в рублях, в нашем случае она составит 3 миллиона.

Первоначальный взнос должен составлять минимум 20% от суммы, то есть 600 000, именно этот вариант и выберем, а значит, общая сумма кредита составит 2,4 миллиона рублей.

Материнский капитал будет использоваться полностью, то есть нужно ввести в соответствующее окошко сумму в 453 000 рублей. Далее нужно выбрать дату выдачи кредита и общий срок кредитования – от года до тридцати лет. Выбираем 10 лет.

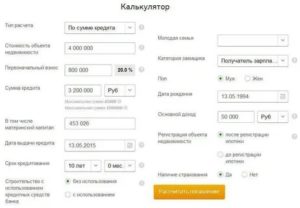

Калькулятор ипотеки может многое сказать о том, какие опции влияют на ставку и переплату – например, поставив галочку сначала рядом с полем «строительство с использованием кредитных средств банка», а затем рядом с «без использования» можно увидеть, насколько будет отличаться переплата в этих двух случаях. Но об этом потом, сначала нам нужно получить базовую сумму, которую и будем затем менять. То же самое и с категорией заёмщика – пока что выберем «общие условия».

Наконец, нужно будет выбрать пол, дату рождения, вписать основной доход в среднем за месяц – здесь укажем 40 000, и выбрать, когда произошла регистрация объекта недвижимости (в нашем случае до регистрации ипотеки). Теперь показывается ежегодная ставка – получилось 14%.

Нажав на «точный расчёт», можно детализировать параметры своей семьи, которые повлияют и на параметры кредита, а также добавить созаёмщика – эти операции мы проделаем чуть позже. Пока же нажимаем на кнопочку «Точный расчёт», и справа появляются результаты.

И результаты при расчете неутешительны: банк готов выдать лишь 2 миллиона рублей вместо запрошенных 2,4, поскольку явно считает финансовое положение недостаточно крепким, чтобы стабильно делать выплаты.

Значит, придётся добавлять созаёмщика – укажем ему доход в те же 40 000.

Теперь банк готов выдать кредит в полном объёме, и можно посмотреть как график платежей, на котором наглядно показано, какая их часть пойдёт на уплату самого долга, а какая на погашение процентов. Здесь применяется стандартная банковская практика, при которой сначала гасятся в основном проценты, а затем основной долг. Это делает большей выгоду банка при досрочном погашении.

https://www.youtube.com/watch?v=dliKVIV90Ag

Итоговая переплата составила 2 миллиона 246 тысяч рублей, то есть 94% от взятой изначально суммы!

Это наглядно показывает, насколько же много в итоге приходится переплачивать при том, что проценты, на первый взгляд, кажутся небольшими – ведь кредит очень длительный. Здесь же можно посмотреть в виде таблицы разбивку по месяцам, наглядно показывающую, сколько и когда вам будет нужно заплатить, а также распечатать или скачать её на будущее.

За счёт чего можно получить льготные условия

Переплата получилась действительно большой – 2 миллиона 246 тысяч рублей. А теперь посмотрим, как можно сбить эту сумму, благо, калькулятор Сбербанк всегда под рукой. Сначала меняем условия на строительство с использованием кредитных средств банка – и получаем переплату в 2 миллиона 158 тысяч – сброшено разом 88 тысяч, сумма немалая.

Затем меняем категорию на получателя зарплаты в Сбербанке и не видим никакого изменения после перерасчёта. Как так? Всё просто, если вы получатель зарплаты в Сбербанке, то это даёт вам ту же скидку в 0,5%, что и приобретение дома, построенного с использованием заёмных средств банка, однако, увы, эти льготы не складываются.

Наконец, если регистрация объекта недвижимости проводится не до, а после регистрации ипотеки, можно выиграть целый процент, в результате чего переплата будет равняться 1 миллиону 985 тысячам рублей – выиграны ещё 173 тысячи.

https://www..com/watch?v=Is-QBqIEW8g

Ипотека в Сбербанке – калькулятор 2020 года с материнским капиталом

Для решения проблем с жильем молодые семьи часто определяются в пользу ипотеки со взносом в виде материнского капитала. При подборе подходящей программы нужно сделать необходимые расчеты.

На сайте банка существует свой собственный калькулятор ипотеки Сбербанка, однако его расчеты недостаточно подробны и не показывают весь объем долговой нагрузки.

Подробно и детально рассчитает ипотеку в Сбербанке на калькуляторе с первоначальным взносом материнским капиталом или наличными.

Условия кредитования с оплатой взноса материнским капиталом

Сбербанк предоставляет ипотечные программы с материнским капиталом.

У Сбербанка существует несколько ипотечных программ под материнский капитал, который можно использовать в качестве первого взноса. Главное, на что нужно обратить внимание при выборе программы, — требования и процентные ставки.

Сбербанк предоставляет уменьшенные тарифы для тех, кто выбрал квартиру со скидкой через сервис «ДомКлик». Также необходимо помнить, что банк требует обязательного страхования жизни и здоровья заемщика.

При расчете окончательной процентной ставки стоит учитывать надбавки, которые банк выставляет за невыполнение следующих условий:

- +0,4% — если сумма первого взноса менее 20% от суммы займа;

- +0,5% — если зарплатная карта заемщика от другого банка;

- +1% — если заемщик отказался от страхования жизни.

Программа «Молодая семья»

Это решение позволяет молодой семье получить ипотеку под годовую ставку в диапазоне от 5% до 9,6%.

Сумма — от 300 000 руб., срок кредитного договора — до 30 лет.

«Молодая семья» — специальная программа господдержки.

Процентные ставки:

- 8,8% — основное значение;

- 8,5% — если приобретается недвижимость, отмеченная флажком «Скидка 0,3%» через «ДомКлик»;

- 8,7% — ставка для покупающих квартиру по госпрограммам поддержки строительства недвижимости при сотрудничестве Сбербанка.

Существует вариант оформления по минимальному набору документов. Это подходит тем, кто не предоставляет подтверждения дохода с места работы и покупает жилье, построенное с участием денег, кредитованных у банка.

https://www.youtube.com/watch?v=SUlaY7LZi2s

Первый взнос в этом случае составит не менее 50%. Базовая ставка — 9,6%, при покупке акционной квартиры через «ДомКлик» — 9,3%.

Кредит «Ипотека плюс материнский капитал»

Размер займа — от 300 000 руб., срок ипотечного договора — до 30 лет.

Процентная ставка — от 6,2%. Она может быть уменьшена на 0,5%, если заемщик получает з/п на карту Сбербанка.

По этой программе заемщик делает первый взнос, используя средства маткапитала. Заем выдается на покупку как новостроек, так и вторичного жилья.

Сбербанк упростил оформление ипотеки с использованием материнского капитала.

Существует ряд особенных условий для одобрения такого вида ипотеки:

- Приобретаемая недвижимость оформляется в собственность заемщика или в совместную собственность с супругой/детьми.

- Если заемщик и созаемщик получают зарплату на карту другого банка, необходимо предоставлять подтверждение занятости и финансовой состоятельности.

- Необходимо предоставить дополнительные документы: госсертификат на материнский капитал; подтверждение из Пенсионного фонда о наличии средств маткапитала (можно принести в банк в течение 90 дней с момента одобрения ипотеки, документ действителен 30 дней с даты выдачи).

- Обязательна страховка имущества от повреждения, утраты или гибели в пользу банка на весь срок действия ипотеки.

Другие льготные варианты

Характеристика «Ипотеки под 5% для семей с детьми»:

- ставка — от 5%;

- первый внос — 20%;

- срок — от 1 года до 30 лет.

- сумма — до 12 000 000 руб. для Москвы, С.-Петербурга и их областей, до 6 000 000 — для других регионов РФ.

Сбербанк снижает процентные ставки по ипотечным кредитам для семей с двумя и более детьми.

Главное условие для предоставления льгот по ипотеке — с 1 января 2018 г. по 31 декабря 2022 г. в семье должен родиться 2-й или последующий ребенок. Однако, если он появляется на свет в период с 1 июля по 31 декабря 2022 г., срок выдачи кредита может быть продлен до 3 марта 2023 г.

Особенности условий:

- Обязательное страхование имущества, жизни и здоровья заемщика.

- Покупка недвижимости возможна только у юридического лица.

- Оплачивать объект недвижимости или получать право на бюджетные средства для оплаты могут лишь заемщик/созаемщики. Участие других лиц не допускается.

«Господдержка 2020» предполагает следующие условия:

- ставка — от 6,4%;

- первый взнос — от 20%;

- срок — до 20 лет;

- сумма — до 8 000 000 руб. для Москвы, С.-Петербурга и областей, до 3 000 000 — для остальных регионов.

По этой программе ипотека выдается до 1 ноября 2020 г. Возможно приобретение как строящейся, так и вторичной недвижимости.

Главное условие — заключение сделки только с юридическим лицом. До оформления покупаемого жилья в качестве залога требуется залог в виде имущественных прав на имеющиеся объекты недвижимости либо поручительство физлиц.

Преимущества ипотечного кредитования в Сбербанке

Займы в ведущем банке РФ имеет такие достоинства:

- Ипотечные программы, позволяющие оформить жилищный заем всего по 2 документам.

- По сравнению с ипотеками от других банков — относительно низкие процентные ставки.

- Возможность подтвердить доход, складывающийся не только из официальной зарплаты.

- Сотрудничество Сбербанка с госпрограммами поддержки молодых семей.

- Возможность ипотеки для пенсионеров (до 75 лет).

- Оформление закладной на квартиру сотрудниками банка.

- Отсутствие комиссий.

- Простота и доступность онлайн-ресурсов и приложений банка.

- Распространенность офисов банка по стране.

Сбербанк сотрудничает с государственными программами для молодых семей.

Кратко о требованиях к заемщикам и созаемщикам

Требования к заемщику и созаемщикам одинаковы:

- Гражданство РФ.

- Возраст — от 21 до 75 лет на момент окончания ипотечного договора.

- Трудовой стаж: не менее 1 года за последние 5 лет и не менее 6 месяцев на текущей работе (если клиент получает з/п на карту другого банка).

Количество созаемщиков — не более 3 человек. Чаще всего ими становятся ближайшие родственники. Супруг/супруга заемщика учитываются как созаемщик, трудовой стаж, занятость или доход при этом неважны.

https://www.youtube.com/watch?v=CUxtuNjtZqI

Однако есть исключения: если супруг не гражданин РФ, а также если был заключен брачный договор, по которому имущество супругов разделяется.

Кредитный калькулятор

При выборе ипотечной программы стоит воспользоваться официальным калькулятором онлайн (появится при заходе на страницу с необходимым видом займа), который рассчитает ежемесячный платеж и переплату.

Также можете воспользоваться нашим:

Ипотечный калькулятор предоставлен сайтом calcus.ru

Не стоит полностью полагаться на полученные результаты — так как точную информацию смогут дать только сотрудники банка. Однако такие расчеты необходимы для предварительной оценки своих финансовых возможностей и нагрузки на семейный бюджет.

Самый главный параметр, на который следует обратить внимание при выборе ипотеки, — процентная ставка. Это значение показывает, сколько процентов долга будет начисляться за год. От нее зависит объем ежемесячных выплат и сумма переплаты.

Ставка бывает:

- фиксированной — не изменяющейся со временем;

- плавающей — рассчитывается по формуле, записанной в договоре.

Кредитный калькулятор позволяет рассчитать ипотеку.

Последняя разделяется на две части: фиксированную — ту, которую банк гарантированно берет каждый месяц, и на зависящую от рыночных индикаторов. Она пересчитывается с некоторой периодичностью (раз в месяц, раз в квартал, раз в полгода).

При расчетах стоит учитывать и тип платежа, который бывает:

- аннуитетным — фиксированный размер платежа на весь период действия ипотечного договора (наиболее распространенный вариант);

- дифференцированным — постепенно уменьшающаяся сумма платежа.

Как пользоваться калькулятором

Программа может рассчитывать ипотеку по стоимости недвижимости и по сумме кредита. Необходимо выбрать нужный вариант и вписать имеющиеся данные.

При расчете по стоимости недвижимости в соответствующие поля вносятся сумма первоначального взноса, срок ипотеки и процентная ставка. Кроме того, выбирается вид платежа — аннуитетный или дифференцированный. После этого нужно нажать на кнопку «Рассчитать». На этапе внесения данных калькулятор сам определит необходимую сумму займа.

Расчет по сумме кредита аналогичен, однако размер первоначального взноса вписывать не требуется.

Калькулятор также сформирует:

- График погашения, в котором каждый столбец — это месячный платеж. Цветом указано, какая доля платежа приходится на проценты, а какая — на основной долг.

- Таблицу с теми же сведениями, но в числах.

- Диаграмму, показывающую, какую долю от выплат будут занимать начисленные проценты.

Кредитный калькулятор составляет график платежей.

Расчет и график не учитывают возможного досрочного погашения ипотеки.

Расчет платежей

Для понимания того, как работает калькулятор, сделаны расчеты программы «Ипотека плюс материнский капитал».

Исходные данные программы:

- сумма — от 300 000 руб.;

- срок ипотеки — до 30 лет;

- ставка — от 6,2%

Данные для расчета будут такие:

- Стоимость условной квартиры — 2 100 000 руб.

- Срок ипотеки — 5 лет.

- Ставка — минимальная, 6,2%.

- Первоначальный взнос — 460 000 руб. (размер маткапитала после изменений в законе от 1 марта 2020 г. — 466 617 руб.).

- Сумма займа (автоматически рассчитывается калькулятором) — 1 640 000 руб.

Пример полученных расчетов

Для расчетов по стоимости жилья и по сумме ипотеки использовались разные виды платежа, так как с одним и тем же видом платежа получились бы одинаковые результаты.

Таблица 1.

| Параметр | По стоимости недвижимости | По сумме кредита | |

| Исходные данные | Стоимость | 2 100 000 руб. | — |

| Сумма | 1 640 000 руб. | 1 640 000 руб. | |

| Первый взнос | 460 000 руб. | — | |

| Срок | 5 лет | 5 лет | |

| Процентная ставка | 6,2% | 6,2% | |

| Вид платежа | Аннуитетный | Дифференцированный | |

| Расчет | Ежемесячный платеж | 31 858,53 руб. | 35 806,67 … 27 474,56 руб. |

| Начисленные проценты | 271 511,80 руб. | 258 436,67 руб. | |

| Долг + проценты | 1 911 511,80 руб. | 1 898 436,67 руб. |

Кратко об оформлении

Процесс выполняется по примерно следующему алгоритму:

- В Пенсионном фонде нужно взять справку с указанием суммы, оставшейся на счете маткапитала.

- Необходимо собрать дополнительные документы и отправить заявку в банк.

- После одобрения ипотеки следует взять из банка справку о выдаче займа.

- После подбора недвижимости и заключения сделки с застройщиком нужно составить заявление о перечислении средств, имеющихся на сертификате, в качестве взноса за недвижимость.

- Составленное заявление вместе со справкой о получении займа надо предоставить сотрудникам Пенсионного фонда.

Как происходит погашение за счет средств материнского капитала

Капитал используется в качестве первого взноса продавцу. Для этого следует обратиться в ПФР в течение полугода с момента получения ипотеки. Эту сумму можно использовать целиком или частично. Если есть собственные накопления, их тоже можно использовать для увеличения суммы взноса.

https://www.youtube.com/watch?v=5HykFYCzh2Q

Пенсионный фонд перечисляет деньги со счета не сразу после обращения, поэтому стоит согласовать с застройщиком процесс внесения первоначального взноса.

Инструкция получения ипотечного кредита под материнский капитал в Сбербанке

Приобретение жилой недвижимости без привлечения ипотечных средств сейчас могут позволить не все. Сбербанк, занимая лидирующую позицию в сегменте предоставления кредитов, предоставляет для своих пользователей разные предложения для приобретения жилья.

К числу наиболее прибыльных можно отнести ипотечный займ для семей с двумя и более детьми.

Приведём, какие условия предлагаются по ипотеке под материнский капитал в 2020 году от Сбербанка и расчетный калькулятор, позволяющий выполнить заблаговременный расчет будущего займа.

Способы применения материнского капитала

Государство выделяет материнский капитал матерям вследствие рождения второго ребенка.

Кроме этого, оно выполняет детальное отслеживание применения данных денег и устанавливает границы на их использование.

Таким образом реализовать средства просто не удастся, они могут расходоваться лишь на установленные цели, в список которых входит покупка жилой недвижимости либо улучшение имеющихся условий жизни.

Сбербанк опираясь на эти положения предоставляет семьям купить жилье с применением данных денег. Кроме того, имеется два способа применения материнского капитала в учете ипотечного кредита.

Возможно использовать капитал, в целях погашения части основной задолженности по действующему ипотечному кредиту. Второй способ – использование маткапитала в виде первого взноса по ипотечной ссуде. Тогда молодая семья сможет приобрести жилую недвижимость, не применяя собственных средств на первый взнос.

Подобное положение может в значительной степени упростить процесс регистрации кредита и возвращения заемных финансов. Таким образом приобретение жилья становится для заемщика доступнее.

Как погасить ипотеку материнским капиталом в Сбербанке

Много пользователей придерживаются мнения что совершить досрочное исполнение обязательств по действующему кредиту намного проще нежели получить новый. Процесс погашения ипотеки на первый взгляд может казаться легче, однако имеются некоторые моменты, требуемые для учета.

Сначала следует учесть, что капитал имеет целевое предназначение, и может применяться на оплату кредита, полученного до рождения второго ребенка, основное условие, чтобы он был зарегистрирован для строительства либо покупки жилья. Кроме того, целью средств не может быть погашение долга перед банком. Предназначение материнского капитала отмечено в заявке для ПФР и подвергается документальному подтверждению по факту исполнения намерения.

Чтобы выполнить досрочное исполнение своих кредитных обязательств необходимо придерживаться следующих действий:

- Направиться в кредитную организацию и запросить выписку, содержащую сведения об оставшейся сумме долга по ипотечному займу.

- Требуется собрать документацию для выполнения назначенного действия. Весь перечень узнается в ПФР.

- Пакет документов вместо с заявкой передается на изучение в ПФР. Как правило данная операция занимает около месяца.

- При одобрении, стартует процедура перечисления денег с материнского капитала на счет банковской организации. Данное действие также занимает срок до 1 месяца. В течении всей процедуры заемщик должен выполнять свои обязательства по действующему графику платежей.

- Как только деньги будут перечислены в банк, будет произведен перерасчет долга, появиться возможность погасить ипотеку и отменить обременение с жилой недвижимости. Подобный способ действий применяется лишь при полном погашении долга. Иначе ипотека будет пересчитана по заявлению заемщика на уменьшение размера платежа либо срока действия кредита.

Инструкции как оплатить ипотеку через Сбербанк-онлайн попросту нет. Все это потому что клиент не может сам распоряжаться деньгами из капитала, все транзакции с финансами осуществляются согласно заявке, но без его участия.

Материнский капитал в качестве первого взноса в Сбербанке по ипотеке

Каким образом в Сбербанке взять ипотеку под материнский капитал в 2020 году волнует многих граждан. Это объясняется тем что такое действие снижает нагрузку на бюджет семьи и не нуждается в накоплении денег на первый взнос.

https://www.youtube.com/watch?v=vWFyUE5hE7w

Чтобы использовать такую возможность следует придерживаться нескольких правил. В первую очередь, сумма капитала должна быть выше первого взноса и потом цена покупаемого жилья свыше объема займа плюс мат. капитал.

Также, встречаются сложности если на дату регистрации ипотечного кредита ребенок младше 3 лет. Невзирая на то, что согласно законодательству, были внесены послабления в отношения возраста ребенка, ПФР и сейчас испытывает трудности с переводами, по этой причине может отказать до трехлетия ребенка.

Материнский капитал можно использовать не только на покупку готовой жилой недвижимости в новых домах.

Возможно приобретение жилья на вторичном рынке, вложиться в строительство доли, кроме того применить финансы для ипотечного кредита на возведение дома.

В каждом кроме стандартного пакета документации требуется предоставить дополнительные справки. Таким образом, в первую очередь клиенту требуется предоставить заявление с необходимой документацией в ПФР и по итогу обработки и одобрения заявления продолжить процесс оформления ипотечного займа.

Необходимо учесть, что такое предложение от государства ограничено во времени и выдача сертификатов выполняется только до конца 2019 года, однако использовать их возможно и в будущем.

Но финансы не индексируются и со временем обесцениваются поэтому оптимальным решением является использование капитала по назначению как можно быстрее.

На официальном сайте Сбербанка расположен калькулятор, позволяющий заранее произвести перерасчет текущего жилищного кредита либо расчет нового ипотечного займа. Все расчеты примерные предоставляются с целью ознакомления и могут не совпадать с реальными цифрами.

Условия кредитования под материнский капитал в Сбербанке

Кредит под материнский капитал в Сбербанке разрешается оформить людям на различные цели. Рассмотрим, можно ли взять целевой и нецелевой займ с использованием материнского капитала, и что для этого необходимо.

Как можно использовать материнский капитал?

Маткапитал выдается после рождения второго ребенка. Деньги, выделенные государством, семья может потратить на свое усмотрение, но выгоднее всего вложить их в самое необходимое – жилье. Подрастающий второй, а то и третий, четвертый ребенок это большие хлопоты, чаще всего связанные с недостатком пространства для роста и развития новой личности.

Сбербанк предлагает людям воспользоваться материнским капиталом в таких целях:

- Приобрести жилищный объект большими размерами, нежели имеющийся, чтобы увеличить площадь.

- Оформить ипотечный займ и купить квартиру или дом.

- Взять кредит на покупку жилья на вторичном рынке или в новострое без программы ипотеки.

- Взять кредит на строительство дома на земельном участке.

- Взять ссуду под залог материнского капитала без целевого назначения.

- Погасить имеющиеся кредиты частично или полностью с использованием материнского капитала.

Условия Сбербанка по кредитованию людей с материнским капиталом очень выгодны, особенно в отношении покупки квартиры или дома, а также увеличения жилплощади.

Обратите внимание на предложения других банков:

от 25 тыс. до 3 млн. руб.Минимальный пакет документов Оформить Акция «Кредит под 0%» до 31.12.2019 Оформить от 50 тыс. до 3 млн. руб.Стаж работы не менее 6 месяцев Оформить Минимальный пакет документов Оформить от 51 тыс. до 1,3 млн. руб. Оформить Решение по заявке от 3 минут Оформить от 90 тыс. до 2 млн. руб. Оформить от 50 тыс. до 5 млн. руб.Решение онлайн за 2 минуты Оформить от 50 тыс. до 3 млн. руб.Решение в течение 15 минут Оформить Оформить от 50 тыс. до 2 млн. руб. Оформить Решение в течение 1 минуты Оформить от 10 тыс. до 1 млн. руб. Оформить от 50 тыс. до 3 млн. руб.Решение банка по SMS или e-mail Оформить от 20 тыс. до 5 млн. руб.Время принятия решения 10 минут Оформить

Покупка жилья в ипотеку

Банк дает деньги людям с материнским капиталом на любые цели, но брать обычный нецелевой кредит на покупку квартиры достаточно не выгодно, гораздо лучше оформить ипотеку с более лояльными условиями.

https://www.youtube.com/watch?v=5-lyDMDUaIg

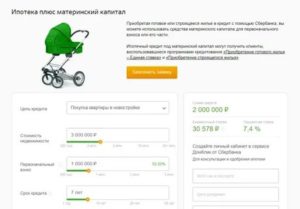

Сбербанк дает шанс людям приобрести давно желанное жилье, так как с участием в программе «Ипотека + материнский капитал» решается проблема с уплатой первого взноса. На первоначальный взнос у семей со вторым ребенком часто недостаточно денег, а средства из материнского капитала помогут частично или полностью покрыть необходимую сумму.

Условия ипотечного займа будут таковыми:

- Процентная ставка от 7,4%.

- Процентная ставка может быть снижена на 2 пункта при выборе квартиры у определенного застройщика, на 1 пункт при оформлении личного страхования и на 0,1% при проведении сделки онлайн.

- Сумма кредитования в Сбербанке может достигать 30 миллионов рублей.

- Получить ипотеку можно сроком на 30 лет максимально.

- Минимальный взнос будет составлять 15% от стоимости приобретаемого жилья, а в случае с постройкой дома процент повышается до 25%.

Приобретение жилья дело не легкое, а потому человек должен заранее просмотреть все предложения от Сбербанка, чтобы грамотно воспользоваться средствами материнского капитала для покупки недвижимости.

Калькулятор ипотеки

На сайте Сбербанка в разделе «Ипотека под материнский капитал» можно найти кредитный калькулятор, помогающий оценить выгодность данного продукта от банка.

Он поможет рассчитать ипотеку по таким параметрам:

- Максимальная сумма.

- Процентная ставка.

- Срок кредитования.

- Размер ежемесячного платежа.

Эти данные помогут человеку взвесить все плюсы и минусы ипотеки, и, если необходимо, изменить определенные пожелания перед подачей заявки и документов в Сбербанк.

Кредиты на покупку жилья

Помимо ипотечного займа Сбербанк выдает кредиты на покупку готового или строящегося жилья.

Приобрести готовое жилье в кредит можно всегда, а вот покупка строящегося объекта недвижимости – временное предложение от Сбербанка.

Условия получения подобных займов по материнскому капиталу следующие:

| Процентная ставка | 10,25%-11,25% | 8,4%-10,9% |

| Срок | 1 год -30 лет | 1 год -30 лет |

| Максимальный размер ссуды | 30 млн. руб. (не более 80% от стоимости залога) | 30 млн. руб. (не более 80% от стоимости залога) |

| Размер первоначального взноса | От 20% | От 15% |

| Наличие залога | Обязательно, покупаемая недвижимость, либо уже имеющаяся во владении у заемщика собственность | Обязательно, можно предоставить любую имеющуюся недвижимость |

Ссуда на покупку жилья в Сбербанке может быть очень выгодной, особенно если воспользоваться всеми предоставляемыми услугами в банке – оформить страховку, подать заявку онлайн, участвовать в специальных акциях кредитования.

С учетом этих и многих других параметров семья может выгодно вложить материнский капитал в качестве первого взноса на покупку жилья, если обратится в Сбербанк.

Погашение кредита

Материнский капитал может быть использован для погашения уже имеющегося кредита. Займы, взятые в Сбербанке или других банках, можно частично или полностью погасить этими деньгами.

Необходимо передать все бумаги в Пенсионный Фонд России, взять справку об остатке средств и разрешение на их использование, а тогда передать в Сбербанк, чтобы можно было провести расчет и в определенной мере погасить долги.

Если сумма задолженности меньше, чем остаток на счете по материнскому капиталу, то стальные средства могут быть выданы человеку на руки для личного использования.

Погашение имеющегося кредита можно проводить в любой момент его действия, вот только есть одно условие – использовать материнский капитал можно только по достижению ребенком трехлетнего возраста, ранее банк не имеет права взять эти деньги в уплату части кредита.

Использование в качестве залога

При желании взять кредит на значительную сумму без обеспечения и поручительства может возникнуть проблема – Сбербанк откажет заемщику из-за его ненадежности. За счет материнского капитала возникшую проблему можно будет решить. Эти деньги человек может предоставить в Сбербанк в качестве залога и тогда решение скорее станет положительным.

https://www.youtube.com/watch?v=jihkqFzGJKE

Лучше всего предоставить и иные гарантии возврата заемных средств, но даже материнского капитала может быть достаточно, чтобы оформить кредит, да еще и взять его на выгодных условиях.

Требования к заемщику

Чтобы использовать материнский капитал для оформления кредита в Сбербанке заемщик должен:

- Быть в возрасте не младше 21 года.

- Максимально достигнуть 75 лет на момент внесения последнего платежа по взятому кредиту, возраст может быть и меньше.

- Проработать в сумме подряд не менее полугода на одном месте работы.

- Иметь официальное трудоустройство на момент подачи заявки на кредит.

- Иметь второго ребенка в возрасте от трех лет.

- Иметь действующий сертификат на материнский капитал (не имеет значения, снимались уже деньги или там изначальная сумма).

- Предоставить справку о доходе, если он не является зарплатным клиентом и тем более, если работает не официально.

Эти требования являются стандартными для всех заемщиков Сбербанка. Не имеет значения, кто хочет воспользоваться материнским капиталом для взятия кредита – мать или отец. Но если дохода этого члена семьи не хватает, то он может привлечь супруга или супругу в качестве созаемщика, чтобы оформить кредит на нужную сумму.

Необходимые документы

Определенные документы должен предоставить в Сбербанк потенциальный заемщик, если желает взять кредит с использованием материнского капитала:

- Паспорт.

- Второй документ на выбор заемщика для подтверждения личности.

- Заявление-анкету на кредит.

- Сертификат на государственную помощь в виде материнского капитала.

- Справку из ПФР об остатке на счете денежных средств.

- Документ права собственности на объект недвижимости, если он передается в залог Сбербанку.

- Договор кредитования, если материнский капитал используется для погашения кредита.

- Документы созаемщиков или поручителей при наличии таковых.

- Справка о доходе заемщика, если он не является зарплатным клиентом Сбербанка.

- Если семья хочет воспользоваться материнским капиталом и взять кредит в рамках программы «Ипотека для молодых семей», то необходимо свидетельство о браке и рождении ребенка.

Документы необходимо лично приносить в отделение Сбербанка, кроме заявки. Анкету можно заполнить и в электронном виде, а можно и на месте, все по желанию заемщика.

Как подать заявку?

Удобный вариант – это собрать все документы и вместе с ними прийти в Сбербанк. Получить консультацию у кредитного специалиста в банке и рассчитать свои возможности.

Если все сходится и человек способен осилить кредит, то можно писать заявление и прикладывать к нему документы. Банк известит потенциального заемщика о принятом решении в течение 5 рабочих дней.

После этого необходимо прийти в отделение и подписать договор кредитования.

Второй вариант позволяет сэкономить деньги заемщику. Заявку-анкету разрешается подать онлайн на сайте банка и тогда процентная ставка по кредиту упадет на 0,1-0,5%. Сбербанк рассмотрит заявление и вынесет предварительное решение о выдаче кредита.

Далее человек должен подойти в отделение банка в указанный срок и принести документы. Банк еще раз просмотрит дело заемщика и уже даст окончательный ответ. Предварительное решение выносится очень быстро – в течение суток, максимум трех.

Окончательного ответа необходимо будет подождать максимально в течение пяти дней с момента сдачи документов.

В Сбербанке можно выбрать кредит под материнский капитал, удовлетворяющий потребностям любого человека.

Особой популярностью пользуется ипотечный займ, особенно для молодых семей, так как имеет самые выгодные условия кредитования по России. Другие предложения банка также имеют определенные плюсы, стоит только рассмотреть дело со всех сторон.

Ипотечный калькулятор Сбербанка

Ипотечный калькулятор Сбербанка России, (калькулятор ипотеки), позволяет рассчитать ипотеку в Сбербанке с первоначальным взносом. Ипотечный калькулятор Сбербанка, дает возможность рассчитать сумму ипотеки, ежемесячный платёж, а так же узнать процентную ставку и необходимый минимальный доход, для подачи заявления на ипотеку в Сбербанк.

Калькулятор ипотеки Сбербанка, это многофункциональный онлайн калькулятор с первоначальным взносом, и дополнительными параметрами расчета ипотеки в Сбербанке, по которым предусмотрено снижение процентной ставки: покупка недвижимости в ипотеку на «ДомКлик» от Сбербанка, наличии зарплатной карты Сбербанка, страховании жизни, электронная регистрация недвижимости, а так же по программе «Молодая семья». Специальные условия ипотечного кредитования, ипотека под 5% годовых, предоставляется семьям с детьми, по программе «Ипотека с господдержкой для семей с детьми». Кроме того, в Сбербанке предусмотрена скидка на ипотеку от застройщика, при условии приобретения квартиры в новостройке у застройщиков, официальных партнеров Сбербанка.

1. Выберите цель ипотечного кредита:

- Покупка готового жилья (покупка квартиры на вторичном рынке).

- Покупка квартиры в новостройке.

- Строительство жилого дома.

- Покупка загородного дома.

- Наличные под залог недвижимости (Нецелевой ипотечный кредит).

- Рефинансирование ипотеки другого банка.

- Военная ипотека (для военнослужащих).

- Ипотека с господдержкой для семей с детьми (от 5% годовых).

- Приобретение машиноместа или гаража.

- Строительство дома по акции «Свой дом под ключ».

- «Дальневосточная ипотека» (от 2% годовых).

5. Установите дополнительные параметры ипотеки:

- Есть зарплатная карта Сбербанка.

- Желание оформить страхование жизни.

- Скидка 0,3% при покупке квартиры на ДомКлик.

- Получить скидку на недвижимость от застройщика*.

- Оформить ипотеку по программе «Молодая семья»**.

6. Нажмите на кнопку «Рассчитать ипотеку»

** Скидка от застройщика (до -2,2 %), действует при условии покупки квартиры в новостройке, у аккредитованных банком застройщиков, и максимальном сроке кредитования до 12 лет.

*** Как правило, чтобы оформить ипотеку по Госпрограмме «Молодая семья», один из супругов, а так же родитель отец или мать одиночка, должен быть младше 35 лет.

* Чтобы правильно рассчитать ипотеку в Сбербанке онлайн, все параметры ипотечного калькулятора установите в соответствии с условиями кредитования, по выбранной вами ипотечной программе Сбербанка.

Ипотечное кредитование в Сбербанке

Приобретение собственного жилья, является одной из важнейших целей в жизни людей, особенно для молодых семей, строящие долгосрочные планы на жизнь. Не все молодые семьи могут позволить себе купить квартиру или дом на начальном этапе семейной жизни. Ипотека, это отличный способ решения жилищных проблем, как для молодых семей, так и для желающих улучшить условия проживания.

Ипотечный кредит, является достаточно долгосрочной формой кредитования, поэтому нужно принимать взвешенное решение при выборе ипотечной программы банка, чтобы купить квартиру в ипотеку, дом или земельный участок на выгодных и совершенно прозрачных условиях ипотеки.

Сбербанк предлагает большой выбор ипотечного кредитования для физических лиц, а так же рефинансирование ипотечных кредитов.

Ипотека Сбербанка, ставки условия по ипотеке

* Ипотека без первоначального взноса в 2020 году в Сбербанке не предоставляется, минимальный первоначальный взнос 15 процентов. По программе «Ипотека с использованием материнского капитала» можно внести первоначальный взнос материнским капиталом.

| Ипотечные программы: | Cтавки по ипотеке: |

| Покупка готового жилья на вторичном рынке | от 8,5 % |

| Ипотека на новостройки (покупка квартиры в новостройке) | от 6,5 % |

| Строительство жилого дома (индивидуальное строительство) | от 9,7 % |

| Покупка загородного дома (дача, садовый дом) | от 9,2 % |

| Наличные под залог недвижимости (кредит на любые цели) | от 11,3 % |

| Рефинансирование ипотеки другого банка | от 9,0 % |

| Военная ипотека (для военнослужащих) | от 8,8 % |

| Ипотека с господдержкой для семей с детьми | от 5,0 % |

| Приобретение машиноместа или гаража | от 9,7 % |

| Строительство дома по акции «Свой дом под ключ» | от 10,9 % |

| Ипотека плюс материнский капитал | от 6,5 % |

| Программа реновации жилья в Москве | от 8,8 % |

| «Дальневосточная ипотека» (специальные условия) | от 2,0 % |

| Возраст на момент предоставления ипотеки: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.