Граждане могут оформить ипотечный кредит в Москве, имея на руках только два документа.

Подобная кредитная программа появилась достаточно недавно, однако уже пользуется большим спросом, так как не все заемщики могут предоставить подтверждение своего официального дохода соответствующей справкой.

Такие предложения доступны во многих финансовых учреждения, но наиболее выгодная для клиента ипотека без справки о доходах предлагается в Сбербанке.

- Как Сбербанк рассчитывает максимальную сумму ипотечного кредита

- Ипотека в Сбербанке без справки о доходах

- Условия

- Требования к заемщику и недвижимости

- Величина первоначального взноса и процентной ставки

- Срок кредитования

- Необходимые документы

- Что делать если банк отказал

- : ипотека без справки о доходах

- Ипотека по двум документам в Сбербанке: условия, калькулятор

- Особенности ипотеки по двум документам

- Требования к заемщику и документам

- Оформление кредита

- Преимущества и недостатки ипотеки без подтверждения дохода и занятости

- Заключение

- Ипотека Сбербанка без справки о доходах: условия на 2019 год

- Обязательные документы на ипотеку в Сбербанке

- Можно ли оформить ипотеку без справки о доходах?

- Процентная ставка

- Максимальная сумма кредита и срок

- Требования к заемщикам

- Порядок подачи заявки

- Какие преимущества у ипотеки по 2 документам?

- Как взять ипотеку в Сбербанке без подтверждения дохода

- Кому подойдет ипотека по двум документам

- Условия выдачи ипотеки по двум документам в Сбербанке

- Процентные ставки

- Необходимый пакет документов

- Как купить квартиру в ипотеку без подтверждения доходов

- Преимущества программы

- Ипотека Сбербанка без подтверждения дохода в 2020: калькулятор

- Можно ли взять ипотеку без подтверждения доходов в Сбербанке

- Условия ипотеки без подтверждения дохода

- Калькулятор ипотеки без подтверждения дохода в Сбербанке

- Требования к заемщику

- Документы

- Как оформляется ипотека без подтверждения дохода в Сбербанке

- 💡 Видео

Как Сбербанк рассчитывает максимальную сумму ипотечного кредита

Практически любой банк предлагает получить выгодное ипотечное кредитование для покупки недвижимости с ограниченным денежным лимитом, но практически всегда выдается существенно меньшая сумма. На такой параметр как максимальный размер ссуды оказывают влияние следующие факторы:

- Первоначальный взнос, который заемщик готов внести при оформлении ипотечной ссуды на покупку недвижимости.

- Срок кредитования (период времени, на который финансовое учреждение может выделить денежные средства).

- Какая была выбрана заемщиком программа кредитования для покупки недвижимого имущественного объекта.

- Полноценная стоимость имущества и реальная рыночная цена конкретного жилья.

- Затребованный размер ссуды заемщиком, которым планируется приобретение квартиры или иной недвижимости за счет ипотечных средств.

Эти параметры оказывают непосредственное влияние на величину кредита, так как справка 2-НДФЛ для оформления ипотеки отсутствует, и кредитор не может полноценно оценить платежеспособность клиента.

Как правило, при оформлении подобной ссуды предоставляется не более 85% от стоимости объекта, если приобретается новое имущество, и менее 80% от цены недвижимости при оформлении займа на покупку вторичного жилья.

Важно! Если потенциальный заемщик готов сделать взнос до 30% и более стоимости имущества, то величина максимальной ссуды может быть увеличена для клиента.

Ипотека в Сбербанке без справки о доходах

Получить ипотеку без подтверждения дохода в Сбербанке может каждый заинтересованный заемщик при условии, что он будет соответствовать требованиям кредитора, а параметры доступной программы кредитования подойдут для клиента. Такое предложение имеет следующие положительные моменты:

- заявка на получение ссуды может быть подана удаленно без необходимости посещения отделения банка;

- запрос на выдачу ссуды рассматривается в течение короткого промежутка времени (как правило, от 1 до 2 дней);

- заемщику не требуется предоставлять подтверждение своей занятости, а также официальный доход;

- клиенту нет необходимости заниматься подготовкой полноценного пакета документов при оформлении.

Такие программы кредитования позволяют быстро оформить ссуду и приобрести недвижимость. Однако минус в том, что кредитор, в большинстве случаев, предоставляет свои варианты недвижимости под займы. Дополнительно имеется недостаток в обязательном страховании объекта обеспечения.

Важно! Как правило, финансовые учреждения настаивают на оформлении страховки (в соответствии с законами РФ, это условие не обязательное), но при отказе банк не удовлетворит запрос на ссуду.

Условия

Сбербанк предлагает своим потенциальным заемщикам взять выгодный кредит на покупку недвижимости. Для кредитуемого лица доступны следующие условия банка:

- оформляется ссуда на сумму до 10 млн. рублей;

- минимально предоставляется от 300 тыс. рублей;

- клиент может оформить займ на срок от 5 до 30 лет;

- по этой программе минимальная ставка по процентам от 9,8% в год;

- отсутствует необходимость подтверждать доходы.

По этой программе дополнительно действуют условия – оформление страховки на имущество, а также внесение первоначального взноса.

Требования к заемщику и недвижимости

Справка о доходах для получения ипотечного кредита в Сбербанке не требуется при условии, что гражданин соответствует следующим параметрам:

- находится в возрастном пределе от 21 года до 75 лет;

- иметь стабильный и высокий заработок;

- являться гражданином Российской Федерации;

- иметь действующую регистрацию на территории РФ;

- не иметь текущих задолженностей по кредитам и плохой истории кредитования.

Для оформления ссуды недвижимость должна находиться в одном районе с отделением банка, быть застрахованной, а также не являться объектом обременения. Дополнительно не допускается наличие запретов на регистрационные действия. Периодически выдвигается требование о наличии созаемщика или поручителя.

Величина первоначального взноса и процентной ставки

По ипотечным программам кредитования в Сбербанке устанавливаются следующие параметры:

- сумма взноса от 15% для нового жилья;

- первоначальный платеж для вторичного имущества от 20%;

- по иным программам взнос может быть снижен до 10%;

- процентная ставка подбирается в индивидуальном порядке;

- для ипотеки по двум документам минимум 8,5% в год;

- по иным программам от 7,4% в год.

В каждом отдельном случае все параметры подбираются под конкретного заемщика в зависимости от его платежеспособности, кредитной истории и затребованной суммы займа.

Срок кредитования

Сбербанк предоставляет ипотеку по двум документам в Москве или ином регионе страны, где имеются отделения, на продолжительный период времени. Максимально заемщик может оформить ссуду на срок до 30 лет (360 месяцев). Минимально крупные займы оформляются на срок в 5 лет (60 месяцев). За заемщиком закрепляется право совершить частичное или полное досрочное погашение.

Необходимые документы

Чтобы оформить ссуду по двум документам в Сбербанке не требуется много документов, заемщику достаточно будет предоставить:

- паспорт гражданина Российской Федерации;

- СНИЛС (страховой номер индивидуального лицевого счета);

- ИНН при необходимости и отсутствии удостоверения СНИЛС.

Дополнительно, при наличии созаемщика или поручителя, необходимо предоставление их общегражданского паспорта российского образца.

Важно! Если заемщик не соответствует требованиям кредитора для конкретной программы, то оформить ссуду по двум документам не удастся, потребуются дополнительные бумаги для получения денег, в том числе и справка о доходах.

Что делать если банк отказал

Заявки многих заемщиков не одобряются по ряду обстоятельств. В случае отказа в выдаче ссуды рекомендуется следующее:

- Попытаться улучшить свою кредитную историю.

- Выждать время для повторного обращения.

- Подать заявку в иное финансовое учреждение.

- Обратиться в стороннюю компанию (к кредитному брокеру).

- Запросить ссуду у частного инвестора.

- Полностью погасить кредиты (при наличии).

После обращения за ипотекой в банке сохраняется информация в течение определенного периода времени (от нескольких дней до 3 месяцев). Чтобы состоялось повторное рассмотрение, требуется выждать паузу, чтобы данные были устранены из базы данных кредитора.

Интересно! Дополнительно заемщик может обратиться к кредитору с заявкой и объектом залогового обеспечения, в этом случае шансы на положительное решение банка существенно выше.

https://www.youtube.com/watch?v=6vMSJaO52Zc

Ипотечные программы кредитования пользуются большой популярностью у граждан. Ряд новых финансовых продуктов предусматривает оформление по двум документам, однако здесь к заемщикам выдвигаются более жесткие требования. Дополнительно предлагаются иные условия по ипотечным ссудам, из-за чего не всегда актуально обращаться за этими видами кредитования.

: ипотека без справки о доходах

Видео:раздают ипотеки без подтверждения доходаСкачать

Ипотека по двум документам в Сбербанке: условия, калькулятор

Доля занятого населения РФ, вовлеченного в неформальную экономику, по разным оценкам составляет от 20% и выше.

Одни граждане выполняют возложенные на них обязанности без какого-либо оформления трудовых отношений, другие – заключили договор с работодателем, но часть зарплаты получают в конверте, третьи – совмещают основную деятельность с неофициальной подработкой. При таких формах взаимодействия у физ.

лиц полностью или частично отсутствует документальное подтверждение размера регулярных доходов, что существенно осложняет процесс получения ими крупных кредитов. В данной статье мы рассмотрим, каким образом заемщик может оформить ипотеку в Сбербанке без справки о трудовой занятости.

Особенности ипотеки по двум документам

Сбербанк является одной из немногих финансовых организаций, кредитующей граждан по двум документам. При этом физ. лица вправе оформить не только небольшую потребительскую ссуду, но и крупный целевой заём. Однако получить ипотеку без подтверждения трудовой занятости и справки о величине заработной платы можно при неукоснительном соблюдении таких условий:

- Первоначальный взнос – не менее 50% от стоимости приобретаемого объекта недвижимости;

- Цель кредита – покупка готового жилища или квартиры в новостройке;

- Материальное положение – ежемесячный платеж не должен превышать 60% общего объема доходов.

Следует учитывать, что возможность стать клиентом Сбербанка без документов об уровне дохода не означает выдачу крупнейшим кредитным учреждением страны займов безработным.

В анкету-заявление на ипотеку вносятся не только паспортные данные гражданина, но и размеры его ежемесячных доходов/расходов.

Достоверность указанных сведений тщательно проверяется, неофициальные источники поступления финансовых ресурсов анализируются, решение о выдаче ссуды принимается только в том случае, когда уровень платежеспособности не вызывает сомнений.

Еще одним немаловажным критерием оценки риска заемщика является расчет показателя долговой нагрузки. Сумма денежных средств, которая остается в пользовании у клиента после внесения всех обязательных платежей по кредиту, не может быть ниже прожиточного минимума.

Например, при оформлении ипотеки на 10 лет для покупки квартиры стоимостью 4 млн. руб. с первоначальным взносом 2 млн руб. величина ежемесячной нагрузки составляет 24 266 руб. (процентная ставка – 8% при условии страхования жизни и скидки от застройщика).

Размер регулярного дохода, при этом, должен превышать 40 тыс. рублей в месяц.

При несоблюдении данного условия в выдаче займа будет отказано. Гражданину придется пересмотреть условия кредитования (увеличить срок/уменьшить сумму кредита) или найти созаемщика, доход которого будет учитываться банком при одобрении заявки.

Примечание: Онлайн-калькулятор ипотеки представлен в описании каждого ипотечного продукта на сайте банка. Для этого нужно:

- На главное странице перейти в раздел “Все ипотечные кредиты”.

- В предложенном списке выбрать тот вариант ипотеки, который нужен и нажать кнопку “Узнать больше”.

Ввиду того, что выдача крупного займа по минимальному пакету документов – рискованное мероприятие, Сбербанк для защиты своих интересов предъявляет к таким гражданам строгие требования, главным из которых, как ранее было указано, является первоначальный взнос. Если по стандартным условиям кредитования допускается платеж в размере 15% от стоимости жилища (для зарплатных клиентов достаточно 10%), то при отсутствии документального подтверждения трудовой занятости это значение вырастает до 50%.

Вторым не менее важным для физ. лица условием займа является процентная ставка. Неполный комплект справок обходится сравнительно недорого – величина нагрузки увеличивается на 0,3%.

На данный момент ипотека по двум документам характеризуется следующими базовыми ставками:

- Новостройки: 8,7% годовых;

- Строящееся жилище: 8,9% годовых.

Ставки актуальны для клиентов, получающих зарплату в Сбербанке при условии страхования жизни и здоровья заемщика.

Примечание: Процентные ставки по ипотеке зависят от ряда факторов, точный размер сможет вычислить только менеджер кредитного учреждения.

https://www.youtube.com/watch?v=QFWdWMaUFWM

Во время оформления ипотечного кредита каждый клиент заинтересован в снижении процентной ставки и, как следствие, уменьшении общей суммы переплаты. Сбербанк учитывает потребности граждан, и предоставляет возможность получить кредит на выгодных условиях. В текущем году действуют такие льготные ипотечные программы:

- Онлайн ипотека. Подача заявки осуществляется через интернет с помощью сервиса «ДомКлик».Физ. лицо самостоятельно подбирает для себя наиболее комфортную программу кредитования, отправляет заявку в банк, и в течение 3 дней получает решение. Посетить отделение финансовой организации потребуется всего один раз для подписания документов. Ставка по займу – от 5%. Кроме того, покупка готового объекта недвижимости может сопровождаться дополнительной экономией. На сайте сервиса представлено множество вариантов жилых помещений, некоторые из них отмечены значком «скидка 0,3%».Также специальные акции и предложения действуют на приобретение квартир в новостройках, но только от тех застройщиков, которые прошли аккредитацию в Сбербанке. Размер выгоды колеблется в диапазоне от 1% до 2,2%.

- Ипотека для молодых семей. Если один из супругов на момент обращения в банк не достиг 35 лет, семейная пара может рассчитывать на кредит по ставке от 8,5 (первоначальный взнос должен составлять не менее 50% от стоимости жилья, покупка квартиры со скидкой 0,3% на DomClick.ru). На такую же льготу могут рассчитывать родители-одиночки в возрасте до 35 лет. Скидка распространяется только на готовое жилье.

К прочим условиям оформления ипотеки относятся:

- Валюта: рубли РФ;

- Срок: от 12 месяцев до 30 лет;

- Сумма: от 300 тыс. до 70 млн. руб.;

- Страхование залогового объекта недвижимости – обязательно;

- Страхование жизни и здоровья заемщика – по желанию.

Примечание: Размер кредита не может превышать 85% оценочной стоимости приобретаемого жилья или иного помещения, выступающего в качестве обеспечения по ипотеке.

Требования к заемщику и документам

Сбербанк допускает выдачу ипотеки без подтверждения финансового положения при условии, что физ. лицо полностью соответствует требованиям, предъявляемым к заёмщикам. К их числу относится:

- Гражданство: исключительно Российская Федерация;

- Возраст: от 21 года, но на момент полного погашения задолженности клиент должен быть моложе 65 лет. Для сравнения: заемщикам с полным комплектом документов ипотека выдается до достижения ими 75 лет;

- Уровень дохода: заработок должен превышать прожиточный минимум в совокупности с ежемесячным платежом.

- Стаж: более 6 мес. на текущем месте работы и 1 год общего стажа за последние 5 лет.

- Созаемщик: супруг/супруга в обязательном порядке (исключение: отсутствие гражданства РФ у супруга/супруги, между супругами действует брачный договор с пунктом о разделении прав собственности на имущество). Максимальное количество созаемщиков – 3.

Возможность оформить кредит на покупку недвижимости без справок о доходах и трудовой занятости не избавляет заемщика от необходимости предоставлять в банк прочие документы. Кредитор в обязательном порядке проверяет:

- Паспорт (не допускается просрочка или отсутствие сведений о действующей регистрации);

- Второй документ (СНИЛС, водительское удостоверение, загранпаспорт, военный билет, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти);

- Анкету-заявление (любые ошибки, опечатки и неточности могут привести к отрицательному решению, во время заполнения следует руководствоваться примером, представленном на официальном сайте финансового учреждения).

Если в качестве обеспечения по кредиту выступает залог на иную недвижимость:

- Документ-подтверждение наличия суммы, достаточной для первоначального взноса (например, налоговая декларация или выписка из банка о состоянии дебетового счёта);

- Документы по кредитуемому жилью или залоговому объекту недвижимости (точный перечень зависит от типа квартиры). При первом варианте документы предоставляются в течение 90 дней с момента получения решения по заявке, при втором – до подписания кредитного договора.

Примечание: Наличие всех документов и полное соответствие физ. лица требованиям, выдвигаемым к заемщику, не является гарантией одобрения кредита. Сбербанк вправе отказать гражданину без объяснения причин.

Оформление кредита

Подать заявку на ипотеку можно лично в отделении финансовой организации или удаленно через интернет.

Первому варианту отдают предпочтение заемщики старшего возраста по причине отсутствия навыков использования онлайн-ресурсов. Второй способ позволяет сэкономить не только время, но и деньги. Т.к.

выбор программы кредитования и объекта недвижимости на сайте DomClick.ru приводит к снижению процентной ставки.

Оформление ипотеки в офлайн-режиме представляет собой следующую последовательность действий:

- Посещение отделения кредитора. На данном этапе заполняется анкета-заявление, выбирается ипотечная программа и передаются документы на рассмотрение.

- Ожидание результата. В течение 8 рабочих дней банк осуществляет проверку заемщика (его кредитную историю, платежеспособность и т.д.). Решение об отказе/одобрении ипотеки клиенту сообщают по телефону.

- Выбор, оценка и проверка объекта недвижимости.

- Подписание кредитного договора.

- Перевод денежных средств на счёт застройщика или продавца недвижимости.

- Оформление прав собственности на имущество.

- Выполнение долговых обязательств перед Сбербанком.

Если заемщик принял решение воспользоваться программой «Онлайн-ипотека», ему потребуется:

- Открыть сайт «ДомКлик» и перейти в раздел “Онлайн-Ипотека”, нажав кнопку “Подробнее” в соответствующем поле.

- Приступить к подбору программы кредитования, щелкнув соответствующую кнопку.

- Ввести требуемую информацию в нескольких блоках:

- личные данные, в т.ч. о семейном положении, детях, созаемщике, типе занятости;

- выбрать цель кредита;

- указать сумму кредита, срок, размер первоначального взноса, выбрать регион, дополнительные услуги (по желанию). На основании этого остановиться на одном из предложенных вариантов и нажать кнопку «Подать заявку».

- Указать номер телефона и нажать “Подать заявку”.

- Следовать дальнейшим указаниям системы.

После получения положительного ответа по заявке:

- Подобрать недвижимость с помощью сервиса «ДомКлик» и переслать понравившийся объект недвижимости на проверку в банк.

- Подписать договор, оформить и застраховать залоговое имущество.

- Дождаться перечисления средств на счёт продавца квартиры.

- Зарегистрировать право собственности.

- Осуществлять ежемесячные платежи по кредиту.

Прежде, чем выбрать ту или иную программу кредитования, каждый заемщик в обязательном порядке должен оценить свои финансовые возможности.

Для этого целесообразно сравнить несколько банковских продуктов между собой и подобрать наиболее приемлемый способ взаимодействия с кредитным учреждением.

Удобным помощником в решении подобной задачи является ипотечный калькулятор, воспользоваться которым может любой посетитель сайта Сбербанка. Инструмент позволяет получить ориентировочное представление о размере ежемесячной нагрузки и необходимом уровне дохода.

Преимущества и недостатки ипотеки без подтверждения дохода и занятости

Получение ипотеки без подтверждения доходов и трудовой занятости требует большого первоначального взноса и характеризуется повышенной процентной ставкой.

https://www.youtube.com/watch?v=g2uNhzafSqc

В то же время, к преимуществам кредита на покупку недвижимости по двум документам относятся:

- Уменьшение общей суммы переплаты. Проценты начисляются на остаток задолженности, поэтому чем больше величина первого взноса, тем меньше итоговая сумма кредита.

- Сокращение времени подачи заявки на ипотеку. Заемщику не требуется заказывать в бухгалтерии справки, следить за сроком их давности и подписывать документы у работодателя, что существенно упрощает процесс взаимодействия с банком и минимизирует бумажную волокиту.

- Снижение процентной ставки посредством участия в льготных программах и приобретения недвижимости на сайте «ДомКлик».

- Оформление кредита в онлайн-режиме без многочисленных визитов в отделение банка.

Заключение

Ипотека в Сбербанке без подтверждения доходов – идеальное решение жилищных проблем для тех граждан, которые имеют стабильный высокий заработок, не отражающийся по тем или иным причинам в официальных документах.

При наличии достаточной для первоначального взноса суммы, физ. лицо вправе оформить кредит на выгодных условиях.

Возможность сэкономить, время, нервы и денежные средства является несомненным преимуществом данной кредитной программы.

Видео:ИПОТЕКА БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДА - как получить? Вся правда!Скачать

Ипотека Сбербанка без справки о доходах: условия на 2019 год

Всем известно, что сегодня для получения кредита на покупку недвижимости нужно собрать большое количество документов, в том числе и справок, подтверждающих доход. Однако Сбербанк России предлагает особую программу ипотечного кредитования – без справок о доходах, но доступна она далеко не всем. Рассмотрим условия и нюансы.

Обязательные документы на ипотеку в Сбербанке

Сбербанк России предлагает гражданам РФ ипотечные кредиты сразу по нескольким программам. Так же банк готов сотрудничать с иностранными гражданами при условии, что они уже имеют РВП или ВНЖ. Оформить кредит можно, как на готовое жилье со вторичного рынка недвижимости, так и на новую квартиру или помещение в строящемся доме.

Основной список документов, которые должен при этом собрать заемщик следующий:

- анкета, которая также является и заявлением;

- паспорт;

- еще один документ, удостоверяющий личность на выбор – права на вождение транспортным средством, удостоверение военнослужащего;

- загранпаспорт, военный билет, сертификат СНИЛС;

- акты о доходах и трудоустройстве (копия трудовой книги, справка по форме 2-НДФЛ или на бланке банка);

- документы на недвижимость, которая приобретается и остается в залоге в банке до полного погашения долга;

- квитанция, подтверждающая внесение первоначального взноса;

- сертификат на материнский капитал, если кредит оформляется с его использованием.

Рассмотрим более детально пункт о документах на приобретаемую недвижимость, которая остается в залоге у банка. Итак, продавец или застройщик должны предоставить:

- договор купли-продажи;

- выписку из ЕГРН, подтверждающую права собственности продавца;

- справку из МФЦ или Росреестра о том, что на жилье не наложено обременение;

- акт, подтверждающий оценочную стоимость недвижимости;

- согласие на продажу жилья супруги (супруга), если продавец состоит в браке (нотариальное заверение бумаги обязательно).

Также банк на свое усмотрение может затребовать и дополнительную официальную документацию.

Можно ли оформить ипотеку без справки о доходах?

При желании оформить ипотеку многие граждане сталкиваются с трудностями. Основная проблема — справка о доходах. Однако сегодня в соответствии со специальной программой «Жилищный кредит по двум документам», желающие оформить ипотеку без подтверждения доходов могут это сделать. Правда есть нюансы.

https://www.youtube.com/watch?v=QqeI4hEDTzY

Чтобы оформить ипотеку по двум документам — паспорт и СНИЛС, необходимо внести первоначальный взнос в размере 50% стоимости недвижимости или более.

Преимущество и повышенные шансы на одобрение заявки — у зарплатных клиентов. Еще важно быть именно гражданином РФ, у иностранцев заявления на такого рода кредиты не принимают.

Процентная ставка

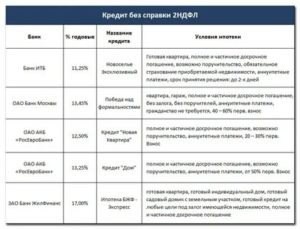

При желании оформить ипотеку без справки о доходах в Сбербанке, граждане РФ могут подать заявку на одну из программ:

- «Приобретение готового жилья» — базовая ставка от 9,2%;

- «Приобретение строящегося жилья» — базовая ставка от 9% (ставка в 7,5% доступна при оформлении ипотеки с господдержкой, но данная программа без справки о доходах не доступна).

К базовой ставке по ипотеке лицам, желающим оформить кредит без справки о доходах сразу добавляют еще 0,5%. При отказе от страхования жизни здоровья надбавка составит еще +1%. Если потенциальные заемщик — не зарплатный клиент Сбербанка или владелец депозита в нем — еще +0,3%.

Итого по программе, предполагающей покупки недвижимости на вторичном рынке вы получаете минимальную ставку в размере 10,5% годовых. А на новострой — 10,3%.

Максимальная сумма кредита и срок

Ипотека по программе «Жилищный кредит по двум документам» предоставляется на сумму от 300 000 рублей до 15 млн, если это Москва или Санкт-Петербург и до 8 млн для других городов.

Период кредитования — до 30 лет.

Требования к заемщикам

Требования к заемщикам, желающим оформить ипотеку без справки о доходах следующие:

- возраст — от 21 год на момент получения ссуды и не более 65 на дату полного погашения кредита;

- хорошая кредитная история;

- гражданство РФ.

Также допускается привлечение созаемщиков — до 3 человек. Обязательно предоставляется документ, подтверждающие наличие необходимой суммы для уплаты первоначального взноса. Это может быть выписка по депозитному счету из банка или другая справка.

Порядок подачи заявки

Итак, чтобы оформить ипотечный кредит в Сбербанке без подтверждения доходов, то есть имея всего лишь паспорт и СНИЛС (можно предоставить и любой другой документ, удостоверяющий личность), действуйте по инструкции:

- Обратитесь в ближайшее отделение банка и предъявите сотруднику заполненную анкету с паспортом. Сотрудник банка примет заявление и сообщит, что решение по предварительному запросу будет принято в ближайшее время. Обычно срок рассмотрения заявлений составляет 2-3 дня;

- При положительно решении с вами свяжется сотрудник банка по телефону и пригласит для дальнейшей подачи документов. На сбор полного пакета актов и выбор недвижимости у вас есть 30 дней. Далее предварительное решение банка аннулируется и придется подавать запрос заново;

- После получения одобрения банка, отправляйтесь на поиск нужной вам квартиры или дома. Заключите предварительный договор купли-продажи с продавцом и оплатите первый взнос в размере 50%;

- С документами на недвижимость и квитанцией об оплате первого взноса явитесь в отделение банка для заключения ипотечного договора;

- Подпишите договор со Сбербанком и оформите страхование недвижимого объекта и собственной жизни.

Деньги перечислят на счет продавца сразу после завершения сделки.

Какие преимущества у ипотеки по 2 документам?

Не смотря на то, что процентная ставка при желании оформить ипотечный кредит без подтверждения доходов сильно возрастает, у программы есть и плюсы:

- быстрое рассмотрение заявки (до 2 дней);

- возможно увеличения суммы кредита за счет привлечения созаемщиков;

- небольшой список необходимых документов, что позволяет быстро подготовить их;

- большой выбор недвижимости, так как можно приобрести квартиру в новостройке или строящемся доме.

Быстрая форма заявки Заполни заявку сейчас и получи деньги через 30 минут

Видео:Как взять кредит в Сбербанке без официального трудоустройстваСкачать

Как взять ипотеку в Сбербанке без подтверждения дохода

Среди множества программ ипотечного кредитования в Сбербанке есть одно особенное предложение для людей, которые по каким-либо причинам не могут предоставить банку официальное подтверждение своего уровня дохода.

Сбербанк выдает ипотеку по двум документам, удостоверяющим личность. Такое предложение начало действовать с 2014 года и актуально на сегодняшний день.

Программа имеет свои особенности и условия выдачи, с которыми необходимо ознакомиться, если вы хотите оформить ипотеку без подтверждения доходов.

Кому подойдет ипотека по двум документам

Целевая аудитория, на которую направлена данная программа ипотечного кредитования – обеспеченные граждане со средним или высоким уровнем дохода. Если вы хотите оформить в Сбербанке ипотеку без справок о доходах, то должны быть готовы:

- Приобрести квартиру или дом на вторичном рынке, или жилье на этапе строительства.

- Внести первоначальный платеж в размере от 50% оценочной стоимости недвижимости, на покупку которой оформляется ипотечный займ.

- Иметь хороший уровень дохода, даже если не можете предоставить официальное подтверждение своего финансового состояния на данный момент.

Важно понимать, что отсутствие необходимости представлять документы, подтверждающие доход, не означает, что Сбербанк выдает ипотеку даже безработным. На этапе проверки анкетных данных клиента и оценки его платежеспособности, сотрудники банка тщательно проверяют достоверность полученной информации и неофициальные источники дохода.

https://www.youtube.com/watch?v=V0SebM0On4A

По условиям Сбербанка, ежемесячный платеж должен составлять не более 40% от объема совокупного дохода. Сумма, остающаяся у клиента после выплат по кредитам, не может быть ниже прожиточного минимума из расчета на одного человека.

К примеру, если планируется приобрести квартиру стоимостью 3 млн. рублей с первоначальным взносом в 1,5 млн. руб, то при расчете ипотеки на 20 лет с минимальной ставкой, ежемесячный платеж получится в районе 15 000 рублей. Это значит, что совокупный доход должен быть не меньше 37500 рублей.

Средний прожиточный минимум в регионах – 10000 руб. на одного человека. При данных обстоятельствах из 37500 руб. после выплаты 15000 руб. остается 22500 рублей. В этом случае кредитор может одобрить ипотеку для семьи из 2-х человек.

А если еще есть ребенок, то велика вероятность отказа, так как втроем при данном уровне доходов в прожиточный минимум семья уже не вписывается.

Важно! Прожиточный минимум в разных регионах может сильно отличаться, поэтому при расчетах стоит уточнить данную величину именно для вашего региона, социального статуса и возраста.

Условия выдачи ипотеки по двум документам в Сбербанке

Так как ипотека выдается по минимуму набору документов, банк старается минимизировать свои риски и выдает займ на более жестких условиях по сравнению со стандартными программами. Основное условие – оплата первоначального взноса в размере от 50% стоимости приобретаемого объекта. По возможности разрешается взнос более 50%.

Условия кредитования.

| Валюта | Российские рубли |

| Минимальный первоначальный взнос | 50% |

| Минимальная сумма ипотеки | 300 тысяч руб. |

| Максимальная сумма ипотеки | 8 млн. руб. (для Московского и Питерского регионов предельная сумма увеличена до 15 млн. руб.) |

| Сроки | От 1 года до 30 лет |

| Страховка недвижимости | Страхование приобретаемого имущества, которое будет передано в залог банку до погашения ипотеки, обязательно |

| Личная страховка | Полис страхования жизни и здоровья оформлять необязательно |

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Процентные ставки

Одной из привлекательных особенностей кредитования по двум документам является действие специальных акций, благодаря которым заемщик может оформить кредит по невысоким ставкам.

В Сбербанке в 2020 году действует акция «Витрина» на приобретение готового жилья, по условиям которой при покупке квартиры через сайт ДомКлик (предложение должно быть отмечено, как «одобрено Сбербанком») кредит оформляется по сниженной ставке. На официальном сайте Сбербанка можно найти ссылку на ДомКлик и выбрать подходящий вариант из множества предложений в режиме онлайн.

На строящееся жилье также действуют специальные предложения. При субсидировании ипотеки застройщиком, и оформлении займа на определенный срок, предлагаются сниженные ставки. Список партнеров-застройщиков можно посмотреть на официальном сайте Сбербанка.

Семьи, попадающие под условия «Акции для молодых семей» также могут рассчитывать на понижение ставки по ипотечному кредиту. В данном случае хотя бы одному или обоим супругам должно быть не больше 35 лет на момент подачи заявки.

Действующие процентные ставки на приобретение готового жилья при оформлении кредита по двум документам.

| Предложение | Начальная ставка | |

| Акция «Витрина» | Электронная регистрация прав собственности | 10,1% |

| Регистрации прав собственности в Росреестре при личном посещении | 10,2% | |

| Акция для молодых семей | Электронная регистрация прав собственности | 9,6% |

| Регистрация прав собственности в Росреестре при личном посещении | 9,7% |

Действующие процентные ставки на приобретение строящегося жилья при оформлении кредита по двум документам.

| Предложение | Ставка | |

| Базовая ставка | Электронная регистрация прав собственности | 10,4% |

| Регистрация прав собственности в Росреестре при личном посещении | 10,5% | |

| Субсидирование застройщиком до 7 лет | Электронная регистрация прав собственности | 8,4% |

| Регистрация прав собственности в Росреестре при личном посещении | 8,5% | |

| Субсидирование застройщиком от 7 до 12 лет | Электронная регистрация прав собственности | 8,9% |

| Регистрация прав собственности в Росреестре при личном посещении | 9% |

Базовая ставка действует для тех, кто оформил личную страховку жизни и здоровья. Для остальных ставки будут увеличены на 1%.

Электронная регистрация прав собственности – платная услуга от Сбербанка. Специалист банка направляет ваши документы в Росреестр в режиме онлайн. Там регистрируется право собственности.

Затем договор купли-продажи и выписка из ЕГРН перенаправляются на ваш электронный адрес почты. Стоимость такой услуги от 5000 до 10000 рублей.

Оплачивать услугу или платить кредит по ставке на 0,1% выше – решает каждый для себя сам.

Необходимый пакет документов

Необходимость всего лишь двух документов для подачи заявления не избавляет клиента от сбора дополнительных бумаг.

На всех этапах оформления кредита и покупки жилья, понадобится следующий набор документов:

- Анкета-заявление, заполненная потенциальным заемщиком. Бланк можно скачать в интернете или взять у менеджера банка.

- Паспорт гражданина РФ.

- Второй документ с фотографией, удостоверяющий личность. Подойдут водительские права, заграничный паспорт, военный билет, СНИЛС, удостоверение военнослужащего или сотрудника федеральных служб РФ.

- Документы на залоговое имущество. Если в залог отдается приобретаемое жилье, бумаги подаются в течение 60 дней после одобрения заявки. Если залогом будет любое иное имущество, документы на недвижимость нужно принести сразу.

- Документы о наличии денежных средств на первоначальный взнос (это может быть декларация, банковская выписка и т.д.).

Как купить квартиру в ипотеку без подтверждения доходов

При оформлении ипотеки в Сбербанке по 2 документам целесообразно будет участвовать в акции, и постараться максимально снизить процентную ставку по кредиту. Рассмотрим алгоритм действий при оформлении в ипотеку квартиры на вторичном рынке в рамках акции «Витрина» с электронной регистрацией прав собственности.

Важно! Для начала оцените свои финансовые возможности, определитесь с программой ипотечного кредитования, наиболее выгодной и приемлемой для вас, а также предварительно определите необходимую сумму кредита.

https://www.youtube.com/watch?v=VKImKI6oxL0

Рассчитать примерную величину ежемесячного платежа поможет ипотечный онлайн-калькулятор. Здесь вы можете менять параметры на свое усмотрение и определить, какой размер кредита и ежемесячных платежей для вас приемлемы и какая будет годовая ставка.

После того, как вы примерно определились со сроками и необходимой суммой займа и представляете, каким будет размер ежемесячных платежей, можно начать процедуру:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

- Заполните заявление в режиме онлайн или в отделении Сбербанка.

- Предоставьте два документа, удостоверяющих личность. Если все делать через интернет, то нужно отправить сканы на электронную почту финансового учреждения.

- Дождитесь одобрения заявки.

- При вынесении положительного решения, начинайте выбирать квартиру на сайте ДомКлик. Под акцию попадают объекты, помеченные специальным знаком Сбербанка. Созванивайтесь с собственниками и рассматривайте варианты.

- После того как выбрали, отправьте квартиру на одобрение Сбербанку. Сделать это можно нажав на кнопку под объявлением «Отправить квартиру на одобрение».

- Подпишите кредитный договор с банком.

На данном этапе также оформляется договор на обеспечение кредита залогом, а также страхование залогового имущества.

- Далее кредитные средства перечисляются на ваш счет или счет продавца напрямую.

- Менеджер Сбербанка отправляет документы на квартиру в Росреестр в режиме онлайн.

Регистрируется право собственности. Вы получаете на электронную почту выписку из ЕГРН, а также договор купли-продажи и становитесь полноправным собственником квартиры.

Преимущества программы

Программа ипотечного кредитования по двум документам от Сбербанка, хоть и требует оплаты 50% первоначального взноса, имеет важные плюсы для заемщиков. Необходимость столь большого стартового взноса не будем приписывать к недостаткам, скорее сочтем это особенностью, ведь заемщик осознанно выбирает такой вид программы и имеет существенные выгоды.

Плюсы:

- Уменьшение переплаты по кредиту за счет большого первоначального взноса.

- Отсутствие необходимости иметь официальную работу, собирать справки с работы и подтверждать доход тем или иным образом.

- Значительное снижение процентных ставок при подходе к делу с умом и участии в акциях, что позволяет опять же уменьшить переплату по кредиту.

- Возможность получения одобрения ипотеки, выбора квартиры и регистрации прав собственности в режиме онлайн.

- Безопасность сделки, так как она заключается под контролем Сбербанка (при покупке жилья через сайт ДомКлик).

Ипотека без подтверждения доходов от Сбербанка – хороший выход для граждан, которые имеют достаточный уровень доходов, но по тем или иным причинам не могут подтвердить их официально.

При наличии средств на первоначальный взнос, заемщик может оформить ипотеку на выгодных условиях, так как даже базовые процентные ставки по данной программе не велики, а при использовании специальных предложений ставки и вовсе снижены, что является огромным плюсом и позволяет клиенту сэкономить на переплате.

Видео:Как Взять Кредит в Сбербанк Онлайн - оформляем заявку и получаем кредит на карту в приложении СбераСкачать

Ипотека Сбербанка без подтверждения дохода в 2020: калькулятор

Для клиентов, не имеющих возможности предоставить расширенный комплект документов, включая справки о занятости и платежеспособности, многие банки предлагают ипотечные программы по двум документам. Рассмотрим на каких условиях оформляется ипотека без подтверждения дохода Сбербанка и как её оформить оналйн.

Можно ли взять ипотеку без подтверждения доходов в Сбербанке

В ряде случаев реальные доходы населения не всегда находят отражение в официальных документах и справках. Люди, получающие серую зарплату, фрилансеры, предприниматели без образования юридического лица и другие категории работников не имеют возможности предоставить бумаги о своих доходах.

Так как доля данной категории клиентов неуклонно растет, многие банки разработали специальные кредитные продукты и программы с предоставлением минимального комплекта документации, не требующего подтверждать свой доход. Обычно это кредиты по двум документам.

Само понятие «ипотека без подтверждения доходов» в банковской терминологии довольно размыто.

Это не значит, что любой неработающий гражданин и соответственно не имеющий средств к существованию, может взять ипотеку. По факту, человек должен работать и иметь стабильный источник заработка.

Именно это, в первую очередь, и интересует Сбербанк, как кредитора. В современных условиях эта информация быстро и просто проверяется.

https://www.youtube.com/watch?v=Okcx4bpImcQ

Поэтому даже при оформлении ипотеки по 2-м документам, когда от заемщика требуется только паспорт и второй документ на выбор, банк тщательно проанализирует кредитоспособность клиента и его финансовую репутацию.

Практика показывает, что в большинстве случаев Сбербанк требует в качестве второго документа СНИЛС, по которому легко проверить, отчисляются ли по данному клиенту все обязательные взносы.

Если выясняется, что никаких взносов нет, то вероятнее всего банк откажет.

Исключением может стать ситуация, при которой заемщик докажет наличие в его собственности высоколиквидного движимого и недвижимого имущества, денежных средств на вкладах, счетах или иных инвестиционных вложений. Это станет для Сбербанка дополнительной гарантией кредитоспособности данного клиента и большим плюсом при рассмотрении ипотечной заявки.

ВЫВОД: То есть взять ипотеку в Сбербанке без справок о доходах могут зарплатные клиенты данного кредитного учреждения, а также стандартные заемщики при наличии периодичных отчислений с их зарплаты в ФСС и ПФ РФ.

Условия ипотеки без подтверждения дохода

Без предоставления доказательств своей платежеспособности (без официальных справок) клиент может оформить стандартный жилищный займ (в рамках зарплатного проекта Сбербанка) или ипотеку по двум документам.

Ключевые условия кредитования по ним представлены в таблице далее:

Из таблицы видно, что главным отличием продукта с минимальным пакетом бумаг является существенный первый взнос – минимум 50% от цены недвижимости.

ВАЖНО! Оформить ипотеку по 2-м документам в Сбербанке можно только в рамках двух ипотечных программ – «Покупка вторичного жилья» и «Покупка строящейся недвижимости».

Калькулятор ипотеки без подтверждения дохода в Сбербанке

На сайте Сбербанка на странице каждого ипотечного продукта пользователь может воспользоваться онлайн-калькулятором для получения необходимых расчетов по будущему кредиту.

Для этого необходимо заполнить следующие сведения:

- цель кредитования (например, покупка квартиры в новостройке);

- цена жилья;

- сумма первого взноса;

- срок погашения долга;

- дополнительные данные (например, есть ли зарплатная карта Сбербанка, скидка от застройщика, планируется ли покупка полной страховки, электронная регистрация сделки и т.д.).

После заполнения формы система выдаст итоги в виде размера ипотеки, предварительной процентной ставки, суммы текущего платежа и величины оптимального дохода семьи.

Вторым вариантом проведения таких расчетов является использование нашего ипотечного калькулятора. Простой и наглядный формат позволяет понять потенциальную кредитную нагрузку и сделать вывод о том, сможет ли семья погашать ипотеку при заданных условиях.

Для получения итогов нужно также указать сумму займа, значение кредитной ставки, тип платежей (дифференцированные или аннуитетные), срок и дату оформления. Если величина ставки неизвестна, то логичнее указывать цифру чуть больше предполагаемого значения.

В результате, пользователь получит ключевые данные по обслуживанию ипотеки: переплату за весь срок кредитования, ежемесячный платеж, а также какой доход нужен для получения ипотеки в Сбербанке.

Требования к заемщику

Клиент, отправляющий заявку на получение ипотечного кредита в Сбербанке без доказательств своих доходов, должен отвечать следующим основным требованиям:

- Наличие гражданства России и постоянной прописки в регионе/городе присутствия Сбербанка.

- Позитивная кредитная история.

- Возрастной ценз – от 21 до 65 лет.

- Стаж не менее шести месяцев на текущем месте занятости (общий стаж не должен быть меньше года).

ОБРАТИТЕ ВНИМАНИЕ! Если заемщик оформляет ипотеку по 2-м документам, Сбербанк может запросить доказательство наличия требуемой суммы первого платежа (не менее 50% от рыночной стоимости жилплощади). Обычно требуется выписка по счету/вкладу.

Документы

Возможно 2 варианта пакета документов при оформлении ипотечного кредита без справок о доходах:

- Только паспорт клиента (актуально для клиентов-участников зарплатных проектов Сбербанка).

- Российский паспорт + любой второй документ на выбор.

В первом случае вся информация о доходах потенциального заемщика, движении собственных денежных средств на счете/карте, а также сведения о работодателе и его репутации находятся в свободном доступе Сбербанка. Если потребуется любые дополнительные сведения о таком клиенте, то их легко может проверить внутренняя служба безопасности банка.

https://www.youtube.com/watch?v=mQlLxOKKwb0

Во втором случае помимо паспорта Сбербанк может рассматривать ИНН, СНИЛС, заграничный паспорт, водительские права, военный билет или удостоверение личности работника федеральной власти/военного.

На практике Сбербанк чаще всего требует пенсионное свидетельство, так как по нему проще всего проверить факт получения или неполучения клиентом заработной платы и отчислений с нее в существующие фонды.

Как оформляется ипотека без подтверждения дохода в Сбербанке

Процедура получения ипотеки без подтверждения платежеспособности клиента в Сбере включает в себя следующие стандартные этапы:

- Изучение параметров кредитования и выбор подходящей программы ипотеки.

- Сбор необходимых бумаг.

- Подача кредитной заявки в Сбербанк.

- Принятие компетентного решения.

- Подписание с продавцом предварительного ДКП выбранного объекта недвижимости.

- Приобретение страхового полиса (только имущественного или комплексного на усмотрение клиента).

- Подписание кредитных документов.

- Внесение первого взноса на банковский счет продавца жилья.

- Регистрация сделки (стандартная или с помощью электронного сервиса) и передача залога банку (с получением свидетельства о собственности с соответствующей отметкой).

- Перевод оставшейся суммы Сбербанком продавцу.

После перечисленных этапом заемщик в соответствии с подписанным кредитным договором и графиком ежемесячных платежей начнет постепенно погашать задолженность перед банком.

При покупке вторичного жилья дополнительно добавится еще один шаг – оценка жилого объекта и предоставление отчета от аккредитованной Сбербанком оценочной компании.

Ипотеку без подтверждения дохода в Сбербанке можно оформить двумя основными способами – в рамках любой из стандартных ипотечных программ для зарплатных клиентов или ипотеки по двум документам.

В первом случае клиент предоставляет только свой паспорт, так как все сведения о заработной плате и работодателе у банка имеются, а во втором помимо паспорта потребуется еще второй документ на выбор клиента (обычно СНИЛС).

Более детально узнать про ипотеку без подтверждения дохода можно в нашем специальном посте. Также напоминаем, что подать онлайн-заявку на ипотеку в десять банков вы можете прямо сейчас у нас на сайте по этой ссылке. Если же вам нужна консультация по ипотеке без подтверждения дохода, то просьба оставить ваши контакты онлайн-консультанту.

Ждем ваши вопросы и будем благодарны за лайк и репост.

💡 Видео

Как взять кредит без подтверждения доходаСкачать

Как взять ипотеку без официального трудоустройства?Скачать

Как получить кредит без справок о доходах и 2-ндфлСкачать

Как Взять Ипотеку Без Официальной Работы?Скачать

Ипотека без справки 2-НДФЛСкачать

Как взять ипотеку без первоначального взноса в СбербанкеСкачать

Кредит в Сбербанк Онлайн - Как получить / взять кредит Онлайн в Сбере без визита в банк 2023Скачать

На каких условиях выдается ипотека без подтверждения дохода в СбербанкеСкачать

Ипотека без подтверждения дохода! Почему выбираю ВТБ, а не Сбербанк!Скачать

КАК Я ОФОРМИЛ ДЕНЬГИ В КРЕДИТ 650 000 ТЫСЯЧ РУБЛЕЙ | Как Взять Кредит в Сбербанк Онлайн.Скачать

Как взять ипотеку без подтверждения дохода и справок в Сбербанке в 2020 годуСкачать

4 НЮАНСА ИПОТЕКИ без ПЕРВОНАЧАЛЬНОГО ВЗНОСА / Что ВАЖНО ЗНАТЬ?Скачать

Ипотека Сбербанк Домклик 2024 Электронная регистрация Безопасные расчетыСкачать

Как ПРАВИЛЬНО взять ипотеку в 2024 году / Как сэкономить на ипотеке?Скачать

Где взять кредит без справки о доходах и официального трудоустройства | Лучшие варианты!Скачать

Не выплачивай ипотеку досрочно #мышлениемиллионера #деньги #бизнес #игорьрыбаков #ипотека #успехСкачать