Сбербанк на сегодняшний день – самая крупная финансово-кредитная организация. Своим клиентам банк предлагает различные банковские продукты, например капитализация вклада. Однако данная услуга подходит не каждому человеку.

Так как при таком депозите нет возможности снимать проценты ежемесячно или вносить средства на счет. На все время договора со Сбербанком деньги остаются неприкосновенными.

Такой вклад подходит для тех, кто желает приумножить свои финансовые возможности.

- Что такое капитализация вклада в банке Сбербанк

- Характерные особенности капитализации Сбербанка

- Виды капитализаций в Сбербанке

- Преимущества капитализации Сбербанка

- Варианты вкладов в Сбербанке

- Заключение

- Капитализация процентов по вкладам в Сбербанке: что это простыми словами

- Что такое капитализация процентов

- Расчет доходности

- Для кого выгодны вклады с капитализацией

- Что это такое: капитализация вклада в сбербанке, процентов на счете по вкладу

- Сущность капитализации

- Что значит эффективная ставка

- Виды капитализации в Сбербанке

- Особенности доходных вкладов в Сбербанке

- Кому не важна капитализация

- Как получить максимальную ставку

- Ставки по вкладам с капитализацией

- Сохраняй

- Пополняй

- Управляй

- Сравнение дохода по вкладу с капитализацией и без

- Пенсионная карта с капитализацией

- Что такое капитализация вклада в Сбербанке?

- Виды капитализации

- Капитализация без вклада

- Капитализация вклада в Сбербанке: что это значит, как подключить

- В чем принцип капитализации

- Какие виды капитализации

- Как происходит начисление дохода

- Как подключить

- Варианты программ в Сбере с капитализацией

- Пенсионный Плюс

- Социальный

- Подари жизнь

Что такое капитализация вклада в банке Сбербанк

Все граждане понимаю, что можно положить определенную сумму в банк и ежемесячно получать свои проценты. Одна для многих остается не понятным, что это такое капитализация вклада в Сбербанке.

Термин означает начисление процентной ставки на общую сумму, которая находится на сберегательном счете.

Получается, что клиент вносит на свой депозит определенное количество средств, а банк начисляет на них проценты.

Таким образом, капитализация Сбербанка означает начисление процентных ставок на счет на общее количество денег, которое имеется. Так как денежные средства не могут быть сняты, то ежемесячно капитал увеличивается и процент начисляется на сумму, на которою уже поступили деньги от банка. Процент от Сбербанка увеличивается в зависимости от скопленных на счете денег.

Получается, что это прекрасная возможность увеличить свои доходы. Однако, при выборе вклада стоит учитывать некоторые нюансы, а также стоит понять для каких целей открывается депозит.

Характерные особенности капитализации Сбербанка

Сбербанк заботится о своих клиентов, поэтому постоянно разрабатывает новые программы, которые помогаю людям получать доход со своих сберегательных счетов. Даже имея в кармане одну или две тысячи рублей, существует возможность приумножения своих капиталов. Однако, для того, чтобы доход был высоким, требуется вникать в суть каждого предложения от Сбербанка.

Важно. Стоит обратить внимание на главный нюанс капитализации – запрет на снятие денежных средств. В договоре прописывается число средств, а также, на какой срок открывается депозит, тогда до этой даты нет возможности производить какие-либо манипуляции со средствами на счете.

Виды капитализаций в Сбербанке

Что означает капитализация вклада в Сбербанке понятно, однако остается вопрос про начисление процентов на остаток. Сбербанк предлагает несколько способов увеличения прибыли на вклад. Первый – это ежемесячный, что означает, что каждый месяц сумма на счету будет увеличиваться, и, следовательно, в следующий период процент начистится на внесенные средства и на имеющуюся прибыль.

Также существует форма договорная, клиент обсуждает с банком наиболее выгодные условия капитализации для себя. Срок устанавливается на основании личной выгоды и предпочтений. Процент может начисляться еженедельно, каждый день, или год.

Ежегодный вид капитализации предусматривает начисление процентной ставки только один раз в год. То есть сумма не меняется до тех пор, пока не пройдет 12 месяцев.

Кроме этого, капитализация вклада в Сбербанке предусматривает возможность увеличение депозита раз в три месяца, то есть в один квартал средства возрастают, и в следующий квартальный период проценты начисляются на значительно большую сумму.

По статистике прибыльнее открывать ежемесячную капитализацию, чем ежегодную. Например, у человека имеется 10 тысяч рублей, если положить их под годовую капитализацию с процентной ставкой 10, то через год человек получит 10100 рублей.

Если рассматривать общую сумму и ежемесячную капитализацию, то получается, за 30 дней зачислится сумма 10 тысяч 100 рублей, а в следующем процент составит 101 рубль, а в третий период уже 102,1.

Это обусловлено тем, что проценты насчитываются на общий остаток средств.

Получается, что получать проценты ежемесячно достаточно выгодно, а увеличение дохода ощущается.

Преимущества капитализации Сбербанка

Многие задаются вопросом: что это значит «капитализируются»? Под эти понятием подразумевается начисление процентной ставки по депозиту.

Капитализация — это программа для тех, кто желает сохранить свои денежные средства, но при этом увеличить доход от их наличия.

Единственный недостаток данной программы, что воспользоваться деньгами можно только после того, как закончиться срок договора между клиентом и Сбербанком.

https://www.youtube.com/watch?v=HHYvXJRih7k

С другой стороны это является преимуществом, так как на проценты начисляются новые ставки, кроме того они возрастают от суммы вложения. Однако, для граждан, которые желают получать свои доходы каждый месяц, это существенный минус. Но Сбер предлагает другие банковские продукты с высокими процентами, где не требуется ждать несколько лет, чтобы получить прибыль.

Доходность зависит от многих факторов, например, от суммы депозита.

В специальных условиях банковской организации есть возможность возрастания процента от суммы поле 100 тысяч рублей, следующее повышение процента осуществляется от суммы в 400 тысяч рублей, а также возрастает от 700 тысяч рублей.

Также на сумму доходности влияет, в какой валюте открыт счет. Кроме того, банковское учреждение предлагает высокие ставки по депозитным счетам, когда срок вклада длительный.

Еще одним фактором является способ открытия депозита. Если осуществить это самостоятельно без посещения отделения Сбербанка, то процент будет выше.

Для этого можно воспользоваться личным кабинетом, на сайте представлена вся подробная информация по каждому вкладу, который имеется в Сбере, кроме того, это сократит время на посещение отделения.

всю сумму доходов возможно рассчитать заранее, для это на веб-портале имеются специальные калькуляторы. Они покажут точную сумму, которую человек получит по окончанию срока договора.

Варианты вкладов в Сбербанке

Клиент Сбербанка имеет возможность открывать сразу несколько видов дипозитов по своему усмотрению.

Также Сбербанк предлагает открыть депозитный счет на имя ребенка, но до его 14 летия распоряжаться счетом имеют право родители.

После токого, как ребенок получает паспорт гражданина Российской Федерации счетом распоряжается, но при этом ему требуется письменное соглашение от законных представителей.

Открыть счет можно через банковский терминал, кабинет онлайн или посетить офис Сбербанка лично, при себе обязательно иметь паспорт, без этого документа сотрудник не имеет право оформлять депозитный счет.

Минимальная сумма для открытия вклада составляет 1000 рублей, при этом есть возможность открыть не только рублевый счет, но и в иностранной валюте — это американские доллары или евро. Минимальная сумма вклада в иностранной валюте возрастает и составляет 100 долларов или евро. При этом выбрать срок договора не представляется возможным.

По условиям банка он составляет минимум пять лет. Кроме того, если имеется желание открыть валютный счет, то необходимо предварительно на сайте банка найти отделения, в которых данная услуга предоставляется.

На сегодняшний день Сбербанк предлагает несколько видов вкладов — это Пополняй, Управляй, Сохраняй, универсальный и до востребования. Последние два вклада являются бессрочными, но процентная ставка крайне мала и составляет 0,01%.

Получить с этими депозитами хорошие доходы просто невозможно. Чаще всего, они используются при открытии сберегательной книжки, так как позволяют хранить суммы для снятия в любой момент времени.

На эти два вида вклада не распространяются никакие ограничения, клиент вправе распоряжаться средствами по своему личному усмотрению.

Вклад Сохраняй имеет ставку от 6,5 процентов годовых, но при этом его нельзя пополнять или снимать наличность. Минимальная сумма по вкладу равна одной тысячи рублей. Если счет открывается в иностранной валюте, то процентная ставка варьируется от 0,20 до 2,4 процента.

Срок действия вклада можно выбирать самостоятельно от одного месяца до трех лет. Все зависит от суммы, которую клиент вносит на счет. Депозит Пополняй имеет выше ставку и начинается она от 7,05 процентов годовых, при условии внесения на счет 1 тысячи рублей или 100 долларов или евро.

Но для иностранной валюты процентная ставка от 0,40 до 2,2 %. Открыть счет можно на срок от трех месяцев до трех лет.

Вклад Управляй предусматривает внесение на счет депозита от 30 тысяч рублей, а в иностранной валюте это составляет от 1 тысячи американских долларов или евро.

Процентная ставка для рублевого счета составляет от 6,15 процентов, а в иностранной валюте от 0,30%. Срок размещения вклада варьируется от 3 месяцев до трех лет.

Кроме того, банк предоставляет возможность открыть сберегательный счет, где процентная ставка равняется 1,5 %, при этом нет никаких особых условий по минимальной сумме на счете.

Важно. Для тех, кто переживает, что деньги невозможно снять со счета есть альтернативный вариант — это капитализация вклада в Сбербанке без открытия вклада. В кредитно-финансовом учреждение существует банковский продукт, который называется социальный.

Для его открытия требуется посетить офис или заказать карту через онлайн приложение. По данной услуге клиент получает на остаток по счету 3,5 процента, при этом он не повышается и не снижается. Нет ограничений на снятие или внесение наличности, а также не влияет сумма на остатке.

Главное соблюдать расчетный период, когда производится начисление процентов.

Заключение

Сбербанк отличается от многих финансовых структур повышенной безопасностью и огромным количество банковских услуг. Все вклады застрахованы и при непредвиденных обстоятельствах все средства возвращаются вкладчикам. Поэтому нет причин волноваться за свои сбережения.

Капитализация процентов по вкладам в Сбербанке: что это простыми словами

Важно понимать, что капитализация процентов по вкладам Сбербанка – это способ увеличить доходность при сохранении ставки. Услуга не является платной и предусмотрена по каждому депозиту. Чтобы достичь максимальной финансовой выгоды, необходимо четко понимать механизм капитализации и суть расчета процентов на сумму вложения.

Что такое капитализация процентов

Стандартные условия предполагают, что начисляемые на сумму вклада проценты поступают на отдельный счет или сразу на пластиковую карточку. При капитализации начисления переводятся на депозит, увеличивая его размер. Таким образом, первоначальный вклад растет, и при сохранении ставки доходность становится более эффективной.

Суть этого понятия можно объяснить простыми словами на примере. Предположим, клиент положил на депозит 100 рублей, и в конце расчетного периода получил 10 рублей процентов.

Если условия договора предполагали капитализацию, полученные 10 рублей переводятся на счет, увеличивая первоначальную сумму с 1000 рублей до 1010 рублей.

В течение следующего периода проценты будут начисляться на 1010 рублей, принося больший доход.

https://www.youtube.com/watch?v=Oj6RmdkPQeA

Капитализация – цикличная операция. Независимо от регулярности начисления дохода по договору он сразу переводится на счет депозита, если иное не предусмотрено условиями.

Классификация капитализации зависит от регулярности начисления процентов:

- Ежемесячная – перевод полученных процентов на счет вклада по окончании месяца.

- Ежеквартальная – перевод раз в три месяца.

- Полугодовая.

- Ежегодная.

Таким образом, вид капитализации изначально определен условиями банковского продукта. Изменить их нельзя. В ряде случаев возможно установить иные временные рамки, по договоренности с банком. Например, при внесении более крупной суммы или открытия нескольких вкладов. Однако на такие условия можно рассчитывать не всегда.

Расчет доходности

Если вкладчик остановил выбор на тарифе с капитализацией, он может подсчитать предполагаемую доходность депозита с помощью калькулятора на сайте банка. Для верного расчета необходимо ввести следующие показатели:

- сумму первого взноса;

- срок хранения;

- объем дополнительных взносов (если они предусмотрены тарифом);

- объем частичных снятий (при возможности);

- режим распоряжения процентами;

- прочие условия тарифа, от которых зависит доходность.

Далее нужно кликнуть по кнопке «Рассчитать» и выводится сумма прибыли по накопительному продукту. На практике конечный результат может быть иным, на данный фактор влияет регулярность начисления процентов и их перевод на счет, к базовой сумме вклада.

Эффективность капитализации зависит от периодичности получения дохода на вложения. Чем чаще увеличивается базовая сумма, тем выше финансовая выгода. Поэтому ежемесячная выплата намного выгоднее, чем ежегодная или ежеквартальная.

Произвести расчет можно не только через онлайн-калькулятор, но и вручную. Однако вычисление сложных процентов процесс сравнительно кропотливый, требующий учета сразу нескольких переменных.

Для примера рассмотрим две формулы, подходящих для расчета ставки с ежеквартальной капитализацией и с ежемесячной.

Доходность депозитов с ежеквартальным начислением высчитывается иначе:

Если обратить внимание на ставки, можно отметить, что базовая ставка и итоговый процент доходности различны. Эти понятия нужно понимать, знакомясь с условия по банковским вкладам на сайте Сбербанка.

Для кого выгодны вклады с капитализацией

Депозиты с капитализацией – это инструмент, заставляющий деньги вкладчика работать на него в полном объеме и приносить прибыль. Значит, их использование выгодно гражданам, планирующим долгосрочные накопления. Правильно подобрав тариф, со временем можно увеличить внесенную на депозит сумму, как раз благодаря сложному проценту.

Если цель вложения – извлечение прибыль за минимальный срок, эффективность снижается. В данном случае услуга даст результат, если период выплаты процентов меньше, чем общий срок хранения средств на счете.

На примере: вклад на 3 месяца, начисление на депозит – раз в месяц. Каждый 30 дней базовая сумма вклада будет увеличиваться, как и итоговая доходность.

Ежеквартальная капитализация результата не принесет вовсе – в момент перевода процентов на основной счет депозита, вкладчик снимает деньги.

Еще одно удобство капитализации – операция проводится полностью автоматически. Клиенту не нужно проводить ее вручную через отделение банка или в онлайн-кабинете. Деньги работаю сами по себе.

Рассмотрим, какие вклады с капитализацией Сбербанк предлагает в 2019 году. С помощью сравнительной таблицы потенциальные клиенты смогут подобрать для себя наиболее подходящий вариант.

| «Сохраняй» | 1 – 36 | 1000 | 4,2 – 5,75 | 4,2 – 6,26 |

| «Пополняй» | 3 — 36 | 1000 | 4,75 – 5,15 | 4,77 – 5,56 |

| «Управляй» | 3 — 36 | 30 000 | 4,15 – 5,00 | 4,41 – 5,05 |

| «Социальный» | 36 | 1 | 4,75 | 4,84 |

| «Подари жизнь» | 12 | 10 000 | 5,65 | 5,77 |

| «Пополняй» на имя ребенка | 3 – 36 | 1000 | 4,6 – 5,15 | 4,62 – 5,38 |

| «Пенсионный Плюс» | 36 | 1 | 3,5 | 3,55 |

*В таблице указаны ставки, которые будут действовать при открытии депозита через кабинет Сбербанк Онлайн. Если вклад оформлен в офисе, проценты по нему станут ниже примерно на 0,15%.

Пенсионерам банк предложит несколько иные условия, где минимальная ставка выше, чем указанная в сводной таблице.

Капитализация по вкладам – это всегда прибыльно. Такой метод управления финансами позволит получать проценты на проценты, реализовав самый выгодный способ заработка, когда деньги делают деньги.

Если физическое лицо преследует цель наладить пассивный доход в надежном банковском учреждении, открыв счет в рублях или валюте, Сбербанк станет оптимальным партнером в краткосрочной либо долгосрочной перспективе.

Что это такое: капитализация вклада в сбербанке, процентов на счете по вкладу

Капитализация процентов на счете по вкладу предусматривает начисление усложненного процента по депозитному вкладу. Данная разновидность сбережений рекомендована всем гражданам, сохраняющим денежные средства на достаточно продолжительное время. Капитализация бывает разных видов: может быть ежемесячная, ежеквартальная, ежегодная, договорная и т.д.

Сущность капитализации

При решении вопроса что такое капитализация вклада в Сбербанке необходимо учитывать порядок перечисления процентов на счет.

Капитализация подразумевает перечисление дохода по зафиксированной ставке на сумму, хранящуюся на депозите.

Полученные за время размещения проценты складываются с общей суммой, при последующем начислении размер дохода вырастает при поддержании прежней ставки. Процент перечисленных сумм увеличивается при накоплении денежных сбережений.

Что значит эффективная ставка

Предусмотрено несколько разновидностей ставок с капитализацией:

Эффективная ставка рассчитывается по усложненной формуле, учитывая перемены на рынке и на счете. Показатель подсчитывается специалистами для оценки различий между срочной депозитной программой и сбережениями с капитализацией.

Виды капитализации в Сбербанке

В Сбербанке предлагаются следующие разновидности капитализации:

- Ежегодная — вид капитализации означает начисление процентов при завершении года (фактического с даты открытия счета или календарного). Вид расчетов в Сбербанке распространяется на продляемые в автоматическом порядке и срочные.

- Ежеквартальная — процентная ставка начисляется 1 раз в квартал (3 месяца).

- Ежемесячная — расчет дохода от капитализации будет происходить 1 раз в 30 дней.

- Договорная — периоды начисления процентных ставок прописываются в договоре по индивидуальному согласованию с клиентом, срок капитализации определяется в соответствии с предлагаемыми финансовой организацией продуктами.

Особенности доходных вкладов в Сбербанке

Определять, что такое капитализация процентов в Сберегательном банке, необходимо с учетом особенностей финансового учреждения:

- В Сбербанке разработана широкая линейка депозитных сберегательных программ с разными условиями. Депозиты могут открываться от 1000 руб. для получения пассивного дохода.

- Сбережения открываются с возможностью управлять накоплениями на счете либо сохранять их до указанной в договоре даты.

- Обязательное условие финансовой организации для сбережений по капитализации — запрет на снятие денежных средств до завершения действия договора. До указанного в соглашении срока средства будут недоступными для клиента.

- В банковских предложениях (акционных либо действующих сезонных с повышенным годовым процентом) капитализация часто не проводится.

- Для клиентов доступно проведение расчетов с помощью онлайн-калькулятора в соответствии с выбранными условиями.

Кому не важна капитализация

Открытие счета с капитализацией подходит для накопления суммы к заданному сроку (приобретения объекта недвижимости, машины и т.д.). Однако специалисты не рекомендуют использовать разновидность сбережений для граждан, планирующих получать регулярный доход от вложенных средств и переводить его на счет для покупок и других финансовых трат ежемесячно.

Как получить максимальную ставку

На уровень прибыли при использовании депозитного вклада влияет несколько нюансов:

- Валюта — больший процент начисляется на вклады в рублях, снижена ставка на сбережения в долларах. Необходимо учитывать, что в других валютах срочные вклады в Сбербанке не открывают, можно сделать накопительный счет под ставку 0,01% («До востребования«).

- Размер суммы на счете — чем больше сумма сбережений, тем выше годовая ставка.

- Период ведения счета банковской организацией — наибольшей выгодой отличаются вклады на 1 год с возможностью автоматического продления.

- Способ открытия сберегательного счета — при использовании интернет-банкинга и открытия счета онлайн годовая ставка более высокая.

Ставки по вкладам с капитализацией

Определять, что такое капитализация по вкладу Сбербанка, рекомендуют с учетом ставок в разных тарифных планах вкладов. Отличаются также сроки накопления средств, возможность самостоятельного управления средствами на счете и т.д. Вклады могут быть открыты и на третье лицо при наличии паспорта и нотариально заверенной доверенности. Все банковские сбережения застрахованы.

https://www.youtube.com/watch?v=YDxxvYt9Efo

В перечне вкладов Сбербанка с возможностью капитализации и внесения средств на счет есть следующие продукты:

- Социальный — льготный счет рассчитан на хранение средств детей-сирот либо ветеранов военных действий с процентной ставкой 3,75%. Услуга предоставляется только при наличии подтверждающих льготную категорию документов. Предусматриваются требования к снятию денег и их внесению на счет. По мнению специалистов, вид сбережений отличается возможностью гибкого управления, удобного использования.

- Сберегательный счет — открывается в разных валютах, доход в рублях достигает 1-1,8%, сбережения в валюте имеют годовой процент 0,01%.

- Детский — счет открывается на детей, позволяет получить прибыль на сбережения до 3,6%-4,05%, депозитные сбережения хранятся до наступления возраста совершеннолетия собственника.

При подписании соглашения специалисты рекомендуют учитывать следующие нюансы:

- наличие комиссионных плат за обслуживание (использование мобильных приложений, снятие средств в банкоматах и т.д.);

- периоды капитализации;

- порядок расторжения договора раньше указанного срока;

- порядок пролонгации договора и т.д.

Сохраняй

Депозит «Сохраняй» находится в перечне базовой линейки финансовых продуктов банка. Открыть сберегательный счет можно с суммой от 1000 руб. либо 100$, годовая ставка в зависимости от размера сбережений составляет 6,5-8,4%. Срок хранения средств в финансовой организации составляет от 1 мес. до 3 лет.

Не предусмотрено дополнительное внесение средств, снимать можно только начисленные проценты. При изменении суммы остатка может снизиться годовая ставка. Сбережения хранятся в рублях либо долларах. Предусмотрено автоматическое продление срока действия счета, число пролонгаций не ограничивается.

Проценты начисляются каждый месяц, сумму можно снимать либо переводить на счет карты. Проценты будут прибавляться к вкладу, повышая доходность при последующем хранении средств.

Вклад открывается следующими способами:

- В офисе финансовой организации — потребуется предъявить паспорт гражданина РФ, заполнить данные анкеты, предъявить документацию и внести в кассу денежные средства.

- Онлайн — услуга открытия счета онлайн доступна клиентам Сбербанка, потребуется пройти регистрацию в Интернет-банке, определить требуемую депозитную программу, открыть и заполнить заявку.

- В банкомате — клиенты Сбербанка могут открыть депозитный счет через банкомат, выбрав соответствующий раздел и воспользовавшись инструкцией на терминале.

Пополняй

Депозит «Пополняй» открывается на сумму от 1000 руб. либо 100$ под годовую ставку 7,05-8,05%. По условиям финансовой организации, храниться средства могут от 3 месяцев до 3 лет. Вносить дополнительные денежные средства можно без ограничений, снимать допускается только начисленные проценты. Вид сбережений отличается возможностью частичного управления средствами.

Хранятся деньги в рублях либо долларах. Пополнять счет можно на сумму от 1 000 руб. (100 $). При перечислении на счет средств безналичным способом минимальный размер денежных средств не устанавливается. Не предусматривается снятие средств с суммы неснимаемого остатка, который указывается в соглашении клиента с банковской организацией.

Проценты перечисляются на счет каждый месяц. Ставка регулируется в зависимости от размера вклада, периода размещения сбережений в банке, валюты и категории граждан. Пенсионеры при открытии счета «Пополняй» могут выбрать прибавление процентов к основной сумме вклада либо переводить начисления на счет своей карты.

При расторжении договора с банком раньше срока ежемесячная капитализация процентов не проводится. Для вклада на период до 6 месяцев при снятии средств досрочно будет начислена годовая ставка 0,01%. Пролонгация проводится автоматически после завершения срока, указанного в договоре. Число продлений соглашения банком не ограничивается.

Управляй

Депозитная программа «Управляй» рассчитана на хранение сбережений граждан от 30 000 руб. либо 1000 $. Ставка составляет 6,15-7,6% в зависимости от размера накоплений. Срок размещения сбережений — от 3 месяцев до 3 лет. Разрешено вносить средства без ограничений, снимать сбережения с учетом суммы неснижаемого остатка. Хранятся денежные средства в рублях и долларах.

https://www.youtube.com/watch?v=fH4IQb2_QGo

Автоматически продляется договор на стандартных условиях под действующую программу «Управляй», число пролонгаций соглашения с банком не ограничивается. Разрешено оформление доверенности на управление вкладом в отделении банка при наличии документа, заверенного у нотариуса. Недостатком банковского предложения является небольшой годовой процент.

Сравнение дохода по вкладу с капитализацией и без

Расчеты по доходности вкладов проводятся с учетом капитализации либо без надбавки на проценты. Выполнить расчеты самостоятельно можно с помощью онлайн-калькулятора.

При сумме накоплений 500000 руб., размещенной на депозите на 1 год по базовой ставке, средняя доходность за 30 суток составит 1949 руб. При соглашении с капитализацией уровень дохода за данный период выше, составляет около 2022 руб.

При размещении на депозитном счете Сбербанка суммы в 2000000 руб. на 3 года по условиям финансовой программы «Сохраняй онлайн» средний доход за 30 дней при базовой ставке 4,75% составит 7916 руб. При наличии капитализации и показателе в 5,09% доходность достигнет 8491 руб. Таким образом наличие капитализации повышает размер доходности клиентов Сбербанка.

Пенсионная карта с капитализацией

При решении вопроса капитализация вклада — что это в Сбербанке по пенсионной карте, учитываются льготные условия для данной категории населения. Предусмотрена возможность перевода пенсии на карту и применения программы капитализации сбережений.

Пенсионерам предлагаются следующие варианты депозитного размещения средств:

- оформление пенсионной карты «Социальная»;

- использование сберкнижки и программы капитализации накоплений «Пенсионный плюс».

Программа капитализации сбережений «Пенсионный плюс» предусматривает заключение соглашения пенсионера с банковской организацией, согласно которому пенсия будет в автоматическом порядке переводиться на сберегательный вклад и увеличиваться за счет процентов.

Минимальная сумма — 1 руб., остальные средства могут сниматься в любое время без потери процентов. На остаток начисляют до 3,5% годовых. При снятии основных сбережений проценты будут сохранены, однако капитализация проводиться не будет. За снятием средств потребуется обращаться в отделение банковской организации.

При использовании социальной карты пенсионерам нужно будет пользоваться банкоматами. Преимущество банковского предложения заключается в гибкости и возможности использования средств без необходимости обращаться в отделение банка. Хранятся средства в рублях. Подключается для использования платежная система «Мир».

Период действия карты составляет 5 лет. Предусмотрена возможность подключения к системе начисления бонусов по программе «Спасибо». Обслуживание по карте (передача смс-сообщений и т.д.) требует внесения платы 30 руб. ежемесячно. Можно подключить сервисную услугу «Копилка», для автоматического перевода части денежных средств на депозитный счет.

Недостатком предложения является отсутствие процентов по капитализации при частом снятии денежных средств. Использование карты предусматривает дополнительное банковское обслуживание и регулярную оплату. При снятии большой суммы с карты в банкомате требуется выплатить процент от суммы.

Что такое капитализация вклада в Сбербанке?

Среди депозитных продуктов Сбербанка особое место занимает вложение денежных средств с капитализацией вклада. Такой вариант подразумевает начисление сложного процента по депозиту. Это решение подходит не всем, а только тем вкладчикам, которые не планируют ежемесячно снимать полученную прибыль.

- Что значит капитализация вклада в Сбербанке?

- Особенности капитализации в Сбербанке

- Виды капитализации

- Какая выгода от капитализации вкладов в Сбербанке?

- Доходность

- Калькулятор вкладов с капитализацией от Сбербанка

- Капитализация без вклада

Под капитализацией вклада следует понимать регулярное начисление процентов на общую денежную сумму, имеющуюся на счету вкладчика. То есть банк начисляет процент на тот вклад, который клиент решает внести на свой счёт.

Затем проценты перечисляются на этот же самый счёт, увеличивая общую сумму депозита.

В следующий раз процент начисляется уже не на первоначальный взнос денежных средств вкладчика, а на общую сумму, которая числится на его счету.

https://www.youtube.com/watch?v=nZoR2To5z94

Процент начислений увеличивается по мере постепенного накопления денег. Таким образом, клиент действительно может заработать деньги на капитализации вклада. Но он должен учитывать все нюансы, выбрав для себя оптимальный вариант вложения.

Сбербанк России разработал для своих клиентов множество вариантов вкладов с разными условиями. Даже располагая минимальной свободной суммой денег (1000 рублей), человек может открыть депозит и получать пассивный доход. Но чтобы зарабатывать, необходимо вникнуть в нюансы договора.

Клиент должен понимать, что основное условие капитализации вклада в Сбербанке – это запрет на снятие денежных средств до конца истечения срока, прописанного в договоре. Они остаются неприкосновенными в любом случае. Положив депозит в банк, человек должен забыть об этих средствах на определённое время.

Виды капитализации

Существует несколько видов капитализации вклада. Они различаются сроком, через который начисляются проценты.

- Ежемесячная – это значит, что срок начисления процентов на денежные средства клиента составляет 1 календарный месяц.

- Ежеквартальная – каждые 3 месяца происходит начисление процентов на сумму, хранящуюся на счёту банка.

- Ежегодная – проценты по вкладу начисляются лишь 1 раз в год.

- Договорная – сроки начисления процентов оговариваются индивидуально. Это может быть полугодовая капитализация, еженедельная или даже ежедневная.

Чем чаще будет происходить начисление, тем прибыль вкладчика будет быстрее расти. Наиболее популярным видом является ежемесячная капитализация.

Капитализация вклада – это отличный вариант для тех, кто планирует сохранить свои свободные денежные средства в неприкосновенном виде, положив на банковский счёт.

При этом человек ещё и получает доход от своих средств. Главным минусом является то, что располагать накопленной суммой можно только в конце срока.

До его истечения пользоваться начисленными процентами нельзя, ведь на них также будет насчитываться прибыль.

Если для клиента важно постоянно получать доход от своих денежных средств, то вклад с капитализацией – это не самый выгодный вариант. Существуют депозиты с более высокими процентными ставками. При этом не нужно ждать 1-3 года прежде, чем можно будет воспользоваться этими деньгами.

На процентную ставку и общую доходность депозита влияет несколько факторов:

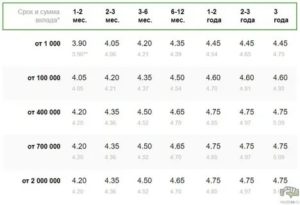

- сумма вклада (после 100 000 руб. в Сбербанке она возрастает, а далее – после 400 000 и 700 000 руб.);

- валюта, в которой открыт депозит;

- срок вклада (более длительный период значит более высокую процентную ставку);

- способ, которым был открыт вклад (если сделать это самостоятельно через интернет-банкинг, то прибыльность повысится).

Рассчитать свою доходность можно заранее, если учесть все факторы, от которых она зависит.

В Сбербанке есть несколько вариантов вкладов с капитализацией. Они различаются по таким статьям, как сроки, ставки и возможность совершения приходно-расходных операций.

| Депозитный продукт | Мин. сумма (руб.) | Ставка (%) | Срок | Совершение операций |

| Сберегательный | 0 | 1,5-2,3 | Бессрочно | Можно снимать и пополнять |

| «Сохраняй» | 1000 | 6,5-8,4 | 1 мес. – 3 года | Счёт не пополняется, снятие – в пределах начисленных процентов |

| «Пополняй» | 1000 | 7,05-8,05 | 3 мес. – 3 года | Пополнение без ограничений, снятие – в пределах начисленных процентов |

| «Управляй» | 30 000 | 6,15-7,6 | 3 мес. – 3 года | Пополнение без ограничений, снятие – в пределах неснижаемого остатка |

Капитализация без вклада

Не все хотят производить сложный расчёт, выбирая лучшие условия заработка. К тому же ограничения по снятию своих средств нравятся не каждому человеку. Сбербанк предлагает альтернативный вариант – капитализация без вклада. Клиент может открыть в Сбербанке дебетовую карту «Социальная». По ней ежемесячно начисляется 3,5% на неснижаемый остаток по счёту.

Капитализация вклада в Сбербанке: что это значит, как подключить

Капитализация вклада — это присоединение полученных процентов к сумме, хранимой на счету. Итоговый депозит увеличивается, и в следующий раз проценты начисляют на общую сумму вклада.

По завершению программы или после определенного срока деньги можно снять или опять же продолжить их накопление.

Не всем вкладчикам нужна эта опция, тогда они выбирают программы, где предусмотрена периодическая выплата процентов.

Что такое капитализация вклада в Сбербанке и как она подсчитывается, расскажет Бробанк.

В чем принцип капитализации

Капитализация депозитного счета происходит по следующему принципу:

- Вы открываете вклад в Сбербанке на определенную сумму.

- Банк начисляет проценты на изначальную сумму вклада.

- Доход с определенной периодичностью прибавляют к первоначальному вложению.

- Проценты начисляют уже на суммированный депозит.

Таким способом банки увеличивают сбережения клиента не только на процентную ставку по депозиту, но и на дополнительную сумму процентов на начисленные проценты.

https://www.youtube.com/watch?v=UIfnDGZ_5Is

Сбербанк предлагает несколько депозитных программ с услугой капитализации процентов. Даже располагая 1-2 тысячами рублей, можно открыть вклад и получать доход. Но для максимальной выгоды придется не снимать деньги со счета на время действия вклада.

Какие виды капитализации

Капитализацию депозита классифицируют в зависимости от периода начисления дохода. Выделяют такие варианты:

- ежедневная — проценты переводят вкладчику каждый день;

- еженедельная — начисление дохода происходит раз в неделю;

- ежемесячная — доход начисляют на счет вкладчика один раз в месяц;

- ежеквартальная — проценты переводят на счет владельца раз в три месяца;

- полугодовая — доход переводят раз в полгода;

- ежегодная — проценты начисляют только единожды в год;

- разовая — проценты начисляют только в конце действия вклада.

Чем чаще происходит начисление процентов, тем быстрее растет прибыль вкладчика. Но доход все равно будет увеличиваться на небольшую сумму.

Чаще всего ежедневные и еженедельные виды капитализации предусматривают очень маленький процент, в то время как капитализация процентов на более длительный срок происходит с более высоким процентом.

Самый популярный вид капитализации — ежемесячное начисление дохода.

Как происходит начисление дохода

Принцип действия вклада с капитализацией отличается рядом особенностей:

- Все условия действия вклада устанавливают в момент заключения договора. Изменить их можно будет только при пролонгации. То есть, когда завершится срок действия программы и вкладчик примет решение ее продлить, только тогда он сможет поменять какие-то из условий.

- Начисленные проценты снимать со счета нельзя до завершения действия вклада.

- Доход автоматически увеличивается после каждого начисления процентов.

- При досрочном изъятии средств из вклада прибыль рассчитывают по минимальной процентной ставке.

Ставки по счетам до востребования минимальны и редко бывают больше 0,01%. Обычно при пересчете дохода при досрочном изъятии используют именно такую ставку.

Сбербанк предлагает альтернативу вкладам — дебетовые карты, по которым начисляют процент на остаток средств на счете. Но такие карты доступны только нескольким категориям граждан, которые получают социальные выплаты от государства. Всем остальным клиентам бывает выгоднее рассмотреть предложения других банков, которые предлагают повышенный кэшбек или процент на остаток.

Как подключить

В Сбербанке можно оформить вклад с капитализацией процентов за минимальный срок. Предусмотрено два способа оформления вклада в Сбере: традиционный — у специалиста и дистанционный — в личном кабинете.

Для традиционного способа оформления депозита:

- Подойдите в офис Сбера.

- Обсудите с сотрудником ваши желания и выберите подходящую депозитную программу.

- Оформите и подпишите договор.

- Внесите средства на вклад в кассе Сбербанка, вам выдадут сберегательную книжку.

Таким способом лучше воспользоваться пожилым людям и тем гражданам, у которых нет доступа к сети интернет.

Второй способ подразумевает наличие интернета и персонального компьютера. Вам нужно войти в свой личный кабинет и выбрать услугу открытия депозита.

Изучите все предложения Сбербанка и откройте вклад на более подходящих условиях. Деньги на депозит переведите с любого другого личного счета или с банковской карты.

В разные периоды Сбербанк проводит акции, когда при оформлении вклада через интернет-банк вкладчикам предлагают более выгодные условия.

Варианты программ в Сбере с капитализацией

Сбербанк предлагает несколько депозитных программ с капитализацией процентов:

- доступные всем — «Управляй», «Сохраняй», «Пополняй»;

- доступные определенным категориям вкладчиков — «Пенсионный Плюс» и «Социальный»;

- вклад «Подари жизнь» доступен всем категориям вкладчиков, но у него выраженная благотворительная направленность, которая прописана в условиях.

У вкладов Сбербанка различаются условия, но по каждому из них можно выбрать способ начисления дохода: с капитализацией или без нее. Некоторые из предложенных депозитов, доступны только прописанным категориям клиентов, и используются для определенных целей.

Пенсионный Плюс

Условия по пенсионному вкладу от Сбербанка:

| Срок | Валюта | Сумма | Дополнительные условия |

| 3 года | Только рубли | От 1 рубля | Пополнение вклада доступно на любую сумму, независимо от наличного или безналичного пополнения. Снимать со счета можно только до неснижаемого остатка. |

Максимальная процентная ставка составляет 3,67%. Начисление дохода происходит каждые 3 месяца. Начисленные проценты можно либо снять, либо капитализировать. Прибыль при досрочном снятии средств не изменится. По вкладу «Пенсионный Плюс» от Сбера можно оформить доверенность и написать завещание.

Социальный

Условия действия вклада «Социальный»:

| Срок | Валюта | Сумма | Дополнительные условия |

| 3 года | Российские рубли | От 1 рубля | Пополнение вклада доступно на любую сумму, независимо от наличного или безналичного пополнения. Снимать со счета можно только до неснижаемого остатка. |

Процентная ставка по депозитному счету может доходить до 3,29%. Банк начисляет доход ежеквартально. Автоматическая пролонгация вклада действует для детей-сирот, ветеранов и инвалидов Великой Отечественной войны. Продлевать вклад можно неограниченное количество раз.

Подари жизнь

Перед оформлением вклада «Подари жизнь» ознакомьтесь с основными условиями действия депозита:

| Срок | Валюта | Сумма | Дополнительные условия |

| 1 год | Российские рубли | От 10 тыс. руб. | Пополнение и частичное снятие не предусмотрено |

Прибыль начисляется ежеквартально, при этом максимальная ставка составляет 4,58%.

При досрочном снятии в первые 6 месяцев прибыль пересчитают по ставке 0,01%, после первых 6 месяцев — 2/3 от изначальной ставки. При этом капитализация процентов не учитывается.

Каждый 3 месяца и по окончанию действия вклада Сбербанк перечисляет 0,3% годовых от суммы депозита в благотворительный фонд «Подари жизнь».

Одним из самых больших преимуществ открытия депозита с капитализацией процентов то, что клиенты получают дополнительные деньги, не прилагая усилий. Если есть свободная сумма денег, можно открыть вклад и увеличить первоначальную сумму. Некоторые программы допускают пополнение счета, что поможет накопить деньги на определенную цель и при этом увеличить прибыль.

https://www.youtube.com/watch?v=_DRdsFRd7CE

Но у вкладов с такими условиями есть и существенные недостатки. Самый весомый — нельзя снять средства со счета до окончания действия депозита или потеряешь полученную прибыль. Есть несколько программ, по которым можно снимать деньги в пределах суммы дополнительного пополнения, но процентный ставки по таким вкладам еще ниже.

Если вы хотите жить на ежемесячную прибыль с вклада или предполагаете, что деньги могут понадобиться, лучше не оформлять депозит с капитализацией процентов.

С небольшой суммой денег можно открыть вклад, но это не будет выгодно. Так как первоначальная сумму вклада маленькая, то и прибыль будет небольшой.

Кроме того обесценивание денег происходит из-за инфляции, поэтому реально заработать, а не сохранить деньги таким путем сложно.

Если вас интересуют другие варианты получения ежемесячной прибыли, то посмотрите обзор Бробанка.

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о.

начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет.

treskova@brobank.ru

Эта статья полезная?