Что же означает понятие держатель карты. И являетесь ли вы полноценным владельцем карты, которая иметься у вас на руках?

Для начала обращаем внимание, что на любого рода пластиковых картах обязательность есть определительные обозначения:

- Номер карты состоящий и 16 цифр.

- Срок действия карты.

- Контрольный код банка.

Использование карты предполагает наличие пин-кода для авторизации. Имея все эти данные по карте, вы можете пользоваться средствами, находящимися на счете, к которому прикреплена карта, но являетесь ли вы держателем данного пластики.

Держатель карты – это физическое или юридическое лицо, которое имеет право использовать пластиковую карту, для проведения финансовых операций, в течении определенного срока годности карт.

Срок действия, можно тактировать как срок использования карты держателем, на который банк ему ее предоставил. По истечению такого срока, вам необходимо пере выпустить карту, для этого нужно обращаться в Сбербанк или банк которому принадлежит ваша карта.

Каждый гражданин должен понимать разницу между словом держатель и владелец.

В случае с пластиковой картой, вы, являетесь держателем карты, что подтверждается именем и фамилией выбитыми на кате, если она именная или договором открытия карты. Владельцем карты, является сам банк, который предоставил вам карту на определенный срок в использования.

Здесь не нужно путать понятие владелец карты и владелец счета.

Владельцем счета, который прикрепляться к карте, является не посредственно клиент, но карта принадлежит финансовой организации. Исходя из понимания разницы между держателем карты и владельцем счета рассматривают несколько вариантов пластиковых карт:

- Персонализированные карты – те, на которых находиться имя держателя и фамилия.

- Не персонализированные карты без именных обозначений, информация о держателе прописывается в договоре выпуска карты.

- Дополнительные карты.

- Различные виды карт, как понять кто их держатель, и кто владелец счетов

- Пластиковые карты, какие преимущества

- Что такое держатель карты — кто это такой, отличие от владельца

- Что значит держатель карты

- Держатель и владелец карты

- Что может сделать с картой не ее держатель

- Что может делать только держатель

- Неименные банковские карты

- О держателе кредитной карты

- Виртуальный пластик

- Что такое держатель карты Сбербанка

- Держатель карты и её владелец. Кто это?

- Держатель карт. Кто это?

- Почему владелец счёта не становится владельцем карты, «привязанной» к счёту?

- Держатель карточки Сбербанка: что это значит, права и обязанности, меры предосторожности

- Что значит держатель карточки

- Права и обязанности

- Бывает ли несанкционированное снятие средств

- Как предотвратить несанкционированное списание средств

- “Card holder как на карте” что это?

- Что такое банковская карта?

- Какие бывают карты

- На каких картах есть Card holder?

- Необходимые реквизиты для платежей с помощью карты

- Что такое card holder и где находится на карте

- Безопасно ли вводить card holder на сайтах при платежах

- Что такое держатель карты и где он

- Что обозначает понятие?

- Обязанности и права

- Дополнительная карта

- Как правильно понимать понятие, держатель карты

- Держатель и владелец пластиковой карты

- Кто такой держатель карты?

- Почему владелец карточного счета не является собственником привязанной к ней карты?

- 🌟 Видео

Различные виды карт, как понять кто их держатель, и кто владелец счетов

В случае с персонализированными или именными картами клиент банка является держателем данной карты на срок от 1-го до 3-х лет, он владелец счета.

- Не персонализированные карты – являются собственностью банка, клиент будет держателем на определенный срок, он не обязательно является владельцем счета.

- Дополнительные карты – карты, прикрепленные к одному счету с разными цифровыми кодами, и разными держателями.

Важно: дополнительными и не персонализированными картами нельзя расплатиться в интернете, и воспользоваться доступом к личному кабинету и счету. Обратить внимание: дополнительные карты используются для корпоративных целей, и в кругу семи, когда к одному счету прикреплено несколько карт, с помощью которых можно расплачиваться за товары и снимать наличные.

Владелец счета может устанавливать определенные лимитные ограничения на каждую из своих дополнительных карт.

Пластиковые карты, какие преимущества

Держатель карты от Сбербанка, который обладает именным пластиком, может совершать самые разные финансовые операции, вплоть до международных переводов без непосредственного посещения банка.

Банк, как владелец, карты может принять определенные меры ограничения, ввиду самых разнообразных мошеннических действий, и заблокировать карту. В таких случаях, вам необходимо найти отделения банка, и пройти повторную идентификацию и разблокировать карту.

Отметим: блокировка карты является мерой безопасности, которую использует банк, для защиты ваших счетов в случае утраты или кражи пластика.

https://www.youtube.com/watch?v=nTmZjymjCDo

Для ясного понимания разницы между владельцем и держателем карты необходимо понять суть того, что: при утрате карты, или ее краже вы приходите в банк и получаете новую карту, которую привязывают к счету. Сам пластик, который могут найти посторонние люди, является собственностью банка, и никак не принадлежит клиенту банка.

Таким образов держатель карты это своего рода пользователь, пластиковой карты банка, для получения возможности осуществления финансовых операций.

Всем клиентам при открытии карточного счета необходимо четко понимать, что по истечению срока использование они должны вернуть карту банку, и получит в замен новую. Все цифровые обозначения на карте меняются, но банковский счет к которому она прикреплена остается прежним и принадлежит клиенту.

Удобством пластика можно считать возможность совершения оплаты через терминал, не зависимо от того какому банку принадлежит ваша карта. Как ее держатель можете отплатить покупку через любой терминал, для этого благодаря выпуску пластиковых карт, была создана целая система платежей во всем мире.

Каждый банк, как непосредственный собственник карт, имеет определенное количество комбинаций цифр, которое он использует, как для обозначения карточного счета – 16 цифр, так и для СVV кодов.

Благодаря зашифрованным цифровым комбинациям, которые находятся на намагниченной, черной полоске на карте, и проводиться мгновенная оплата товаров, независимо от характера терминала. Платеж кодируется в единой платёжной системе, и перенаправляется в тот банк, которому принадлежит ваша карта.

В заключении скажем, что вы, как клиент Сбербанка являетесь полноправным владельцем счета, на котором хранятся ваши деньги, а карта будет только ключом к использованию собственных средств, и является собственностью банка издателя.

Видео:Что такое ММ / ГГ на карте?Скачать

Что такое держатель карты — кто это такой, отличие от владельца

При изучении банковских продуктов и услуг можно столкнуться с различными терминами. Например, “держатель карты”. Понятно, что это человек, который связан с платежным средством. Но как именно, что он может делать с пластиком, а что нет. На деле все просто.

Что такое держатель карты, какую роль он играет, и как быть, если на карточке не указаны ничьи данные. Все банки с Бробанк.ру выдают физическим лицам дебетовые карты разного типа. Есть именные и неименные продукты, но у каждого платежного средства свой держатель.

Дебетовая карта Tinkoff Black

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | 3,5% |

| Снятие без % | От 3 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Что значит держатель карты

Держатель карт — это человек, на которого оформлен привязанный к пластику карточный счет. То есть это он обратился в банк онлайн или через офис, заполнил заявление и получил в итоге пластик на руки. На него оформлен расчетный счет, к которому и привязан пластик. Это значит, что это лицо несет полную ответственность за совершенные с картой операции.

Об ответственности держателя:

- Он должен соблюдать действующее законодательство. Если банк зафиксирует подозрительные операции, он заблокирует счет и пластик. Снять блок можно будет после получения объяснений.

- Если держатель — физическое лицо, он неправомочен использовать карту для предпринимательской деятельности. Для этого есть отдельный продукт — карты для бизнеса, привязанные к расчетному счету в рамках РКО.

- Он несет ответственность за сохранность собственных средств. Если он потерял карту, выдал ее данные мошенникам — банк в этом не виноват.

Держатель банковской карты получает от банка все инструменты для удобного пользования платежным средством. Ему дают ПИН код для проведения некоторых операций, доступ к интернет-банку и мобильному приложению. И тот должен самостоятельно следить, чтобы важная информация не попала в чужие руки, чтобы никто не смог добраться до счета и воспользоваться расположенными там деньгами.

Держатель и владелец карты

Бывает так, что владельцем и держателем платежного средства выступают разные люди. Владельцем можно назвать как раз того человека, на которого оформлен карточный счет. Он несет полную ответственность за совершаемые по нему операции.

https://www.youtube.com/watch?v=RqTYV9QPhGI

Но бывает так, что держателем становится не владелец карточки. Например, все банки допускают выдачу к основным картам дополнительных. Причем часто их выпуск и обслуживание проводятся бесплатно.

Владелец основной карты выпускает дополнительные и передает их в пользование своим близким. Эти платежные средства будут иметь один счет, принадлежащий ключевому владельцу, но держатели у них могут быть разными.

Что может сделать с картой не ее держатель

На деле — нормальная практика, когда основной владелец банковской карты передает ее в пользование другому человеку. Например, так часто случается в рамках одной семьи: жена может спокойно пойти в магазин с картой мужа. В итоге этот человек может:

- спокойно делать покупки на любые суммы. ПИН нужен для операций на сумму более 1000 для владельцев Мастеркард и 3000 — для Виза.;

- обналичивать средства через банкомат, зная ПИН-код. Можно выполнять и другие операции через устройства самообслуживания;

- совершать онлайн-операции, если есть доступ к телефону основного держателя пластика;

- пользоваться инструментами банкинга, если держатель дал к ним доступ.

В целом такое доверенное лицо может выполнять любые финансовые операции. Но все же, держатель карты — это ответственный человек. Если вдруг второе лицо совершит какие-то противоправные действия, отдуваться придется владельцу привязанного к карте счета. И еще нужно доказать, что действие совершенно не им, а лицом, которое документально к пластику не имеет отношения.

Что может делать только держатель

Если нужно выполнить какую-то процедуру через офис, ее может провести только основной держатель карты, что подтверждается самой карточкой. Например, если нужно получить выписку по счету, подключить или отключить какую-то услугу, сформировать доступ в онлайн-банк.

Для получения информации или выполнения некоторых операций через горячую линию требуется идентификация личности.

Оператор попросит назвать кодовое слово, которое клиент указывал при получении карточки. Могут попросить указать его паспортные данные, назвать последние операции по счету, примерный баланс и пр.

Но, по сути, если кто-то знает эту информацию, он может воспользоваться горячей линией.

Меры безопасности для держателей карт:

- ПИН-код. Без него невозможно совершать операции в банкомате, делать покупки на большие суммы. Держатель карты Visa без ПИНа может оплачивать в магазинах покупки на сумму до 3000, Мастеркард — до 1000. Выше — только с его обязательным введением;

- банкинг. Доступ к нему выполняется только по логину и паролю владельца счета. Плюс ему на телефон приходит одноразовый пароль, без введения которого онлайн-банк не откроется;

- 3-D Secure. Система безопасности при проведении онлайн-операций. При совершении транзакции для ее подтверждения нужно ввести код, присланный на телефон держателя карточки. Код действует не больше 1 минуты.

Банки делают все возможное, чтобы держатель банковской карты был максимально защищен. Но все равно повсеместно встречаются случаи мошенничества. И виноваты сами владельцы счетов, так как разглашают информацию о конфиденциальных данных.

Никому нельзя давать ПИН-код, код CV с оборота пластика и одноразовые пароли. Если вы меняете номер телефона, нужно обязательно отвязать его сервисов банка (вскоре он будет продан другому человеку).

Неименные банковские карты

Обычно на лицевой стороне платежного средства отражается имя и фамилия на латинице. Это данные владельца банковской карты и привязанного к ней карточного счета. Также на ней располагается и другая крайне важная информация, которая нужна для проведения онлайн-операций:

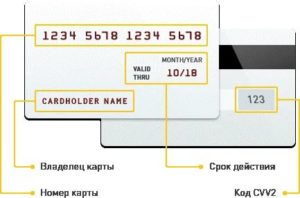

- номер карты, который стандартно состоит из 16 цифр;

- последний месяц и год действия пластика вида 02/23;

- код CV, отраженный на обороте платежного средства.

Если все эти данные попадут в руки мошенников, то обезопасит счет держателя система безопасности 3-D Secure. Операцию нужно будет подтверждать с помощью присланного на телефон клиента кода. И только если он сам укажет код мошенникам, остается пострадавшей стороной. Именно поэтому преступники всегда стараются выведать одноразовый пароль при попытке похитить средства.

https://www.youtube.com/watch?v=43oAfFzmIbs

Но карты бывают неименными. На них есть срок действия, номер и код CV, но вот имени и фамилии владельца нет. Это нормальная ситуация, такие карточки называются неименными. Их преимущество в том, что пластик регистрируется на клиента сразу при обращении, ему не нужно ждать выпуск пластика и нанесения на него имени и фамилии.

Держателем такого продукта является человек, на которого оформлен привязанный карточный счет. И с этой картой можно выполнять все воможные операции без ограничений.

О держателе кредитной карты

Держатель кредитной карты — это уже совсем другое дело. Фактически он является еще и заемщиком. На него накладываются следующие обязательства:

- уплата процентов, которые насчитываются на сумму задолженности;

- внесение платы за обслуживание, если это предусмотрено тарифами;

- внесение ежемесячного платежа при наличии минуса по счету. Банк каждый месяц указывает на минимальный платеж: заемщик сам решает, какую сумму класть.

Кредитная карта МТС Деньги Zero

| Кред. лимит | 150 000Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 2 мин. |

С кредитными картами нужно быть особо осторожным, так как к ним привязана линия ссуды. Порой она достигает 500 000 — 1 000 000 рублей. И если кредитка попадает в руки мошенников, ее держатель серьезно пострадает. При хищении средств по его вине ему придется выплачивать банку большой долг. Снять обязанность можно будет только при успешном окончании уголовного дела.

Виртуальный пластик

Многие банки и платежные онлайн-сервисы выпускают виртуальные карты. Они привязываются к основному счету клиента, поэтому он и будет считаться держателем такого пластика. Собственник карты — это владелец основного счета, поэтому он и несет ответственность за выполнение транзакций.

Держатель такой карточки никак не обозначен. Поэтому многие думают том, что писать в поле владельца карты при выполнении онлайн-операции. В этом случае можете просто вписать свои имя и фамилию на латинице.

Что такое держатель карты Сбербанка

Если рассматривать, где находится информация о держателе карты Сбербанка, то тут все стандартно. Сведения располагаются на самом пластике. А если делать перевод по номеру карты через Сбербанк Онлайн, то после введения номера система укажет на ФИО владельца.

В остальном, держатель карты Сбербанка значит то же самое, что и владелец карточного счета, открытого в другом банке.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

rusanova@brobank.ru

Эта статья полезная?

Видео:#aliexpress НАПИСАТЬ НА #РУССКОМ #держателя картыСкачать

Держатель карты и её владелец. Кто это?

Если у вас на руках есть банковская карта, то это совсем не означает, что вы её собственник или владелец. Вы всего-навсего держатель карты – клиент банка, которому дали ей попользоваться на время, равное сроку действия банковской карточки (3-5 лет). Почему это так, поговорим в нашей статье…

Держатель карт. Кто это?

Если вы загляните в договор банковского обслуживания (ДБО) физических лиц любого банка, то в разделе «Термины, применяемые в договоре» напротив термина «Держатель карты» вы увидите примерно такое определение: физическое лицо, на имя которого выпущена карта, получившее право на пользование картой в соответствии с настоящим ДБО (выдержка из УДБО ПАО Сбербанка). Если совсем просто, то держатель банковской карты – это лицо, на имя которого банк выпустил карту.

Далее по тексту договора вам обязательно встретится фраза (анализируем тот же УДБО): Карта является собственностью банка и выдается держателю во временное пользование.

Получается, что банк-эмитент, выпустивший карту, является её владельцем (или собственником), а тот, кому её выпустили – является её временным держателем или пользователем. Почему временным? Потому что карта действует ограниченное количество лет, а вот перевыпустить её на новый срок или нет – будет решать банк.

https://www.youtube.com/watch?v=ZQxv3eThddw

Таким образом, говорить, что вы являетесь владельцем карточки, некорректно.

Напротив, если вы открываете в банке счёт, то вы будете являться владельцем счёта. Так, согласно статье 846 ГК РФ «Заключение договора банковского счета», банк не вправе отказать в открытии счёта, совершение операций по которому предусмотрено законом и на условиях, согласованных сторонами.

Также по договору банковского счета (статья 845 ГК РФ) банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

При этом банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Все перечисленные выше операции можно проводить и с банковской картой. Собственно, она является удобным инструментом (ключом) для доступа к деньгам на счёте клиента (карточном счёте). В чём отличие карты от карточного счёта смотрите здесь.

Почему владелец счёта не становится владельцем карты, «привязанной» к счёту?

Почему же такое несоответствие: держатель карточки является собственником счёта, к которому «привязана» карта, но не является собственником самой карты, даже если он платит немаленькие деньги на её выпуск и годовое обслуживание? Честно говоря, автор статьи некоторое время никак не мог сформулировать ответ на заданный вопрос, но ответ всплыл внезапно.

Всё просто! Представьте, что вы покупаете обычную шариковую ручку. Это изделие, с помощью которого вы можете писать или рисовать, оно выполняет свою основную функцию на 100% без каких-либо условностей.

А если мы купим холодильник, но у нас не будет дома электричества, или машину, но на заправках исчезнет бензин, наконец, сотовый телефон без сим-карты.

Во всех этих случаях вы будете владельцами этих вещей, но вещи сами по себе при вышеуказанных ограничениях будут бесполезными.

Такие аналогии можно провести и с банковской картой. Она не является «вещью в себе». Карта – это только самая верхушка айсберга, который состоит из множества составных звеньев (оборудование и программы), которые позволяют проходить всем этим бесконечным банковским платежам (транзакциям).

А центральным звеном здесь является вовсе не банк, а международная платёжная система (всем известные Visa, MasterCard и др.), которая связывает банки между собой и даёт нам возможность расплачиваться в любой точке земного шара деньгами, которые лежат на наших карточных счетах в банке-эмитенте.

И ключевой элемент любой карты – это не наименование банка, а логотип платёжной системы, без которой любая карта не имела бы особого смысла.

Без подобных международных систем, банки были бы вынуждены строить всю систему оплаты (платёжную инфраструктуру) самостоятельно, договариваясь с каждой торговой точкой об установке там собственного POS-терминала и прочего оборудования.

В этом случае касса была бы завалена терминалами различных банков, да и стоимость карты наверняка возросла бы в разы.

Если вы ознакомитесь с историей возникновения карты, то увидите, как всё это начиналось ещё без компьютерных технологий, и какое это было дорогое удовольствие…

Человек не может быть её владельцем, так как карточка является частью сложнейшей платёжной инфраструктуры, и без этой «части айсберга» становится просто бесполезным куском пластмассы.

Вот когда вы разорвёте договор с банком (в случае, если банк не затребует свою карточку назад, на что он имеет полное право), то вы становитесь владельцем куска пластмассы, применение которому даже с ходу и найти не получится.

Видео:Как оплатить не именной картой в интернет если сайт требует имя держателя (cardholder name) на картеСкачать

Держатель карточки Сбербанка: что это значит, права и обязанности, меры предосторожности

Жизнь современного человека невозможна без проведения повседневных финансовых операций. Надежный платежный инструмент при этом – пластиковая карта.

С ее помощью можно совершать оплату товаров и услуг, как в обычных, так и в интернет-магазинах. При оплате товара в интернете система часто запрашивает имя держателя карточки.

Однако далеко не все плательщики до конца понимают, что такое держатель карточки Сбербанка. В данной статье можно найти ответ на этот популярный в сети вопрос.

Что значит держатель карточки

У многих людей, получающих какой-то доход и покупающих товары в интернете, есть в наличии Сбербанковская карта, и практически каждый из них в какой-то момент при совершении денежной операции Сбербанка задается вопросом, кто такой держатель банковской карточки и где находятся данные, которые могут это прояснить. Такой интерес вполне понятен, т.к. без введения в графу таких сведений оплата бывает невозможна. К тому же, зачастую, даже у опытных пользователей может возникнуть путаница понятий: что значит – владелец карточки Сбербанка и что означает ее держатель.

Важно. Владелец и держатель карточки – не одно и то же.

На пластике Сбербанка, как правило, указаны некоторые данные:

- идущие в ряд цифры (чаще всего их 16);

- дата, которая указывает окончание действия карточки;

- фамилия и имя человека, который открыл счет в банке.

Читайте больше на:Bankigid.net

Последний пункт как раз и указывает, где расположен ответ на вопрос, что такое держатель банковской карточки. Это клиент Сбербанка, на чье имя был зарегистрирован счет или выдана карта.

Причем сам выданный пластик является собственностью банка и обычно возвращается в банк после окончания даты обслуживания, а вот денежные средства на счету и сам банковский счет являются собственностью человека.

Кстати, на некоторых картах имя держателя может отсутствовать. Это относится к банковскому пластику начального уровня – по таким картам оплачивать покупки в интернете, скорее всего, не получится. Эти карточки называются неперсонализированными.

Важно. Держателем могут быть как физические, так и юридические лица. В последнем случае в качестве держателя выступают организации, фирмы и другие субъекты хозяйствования.

Держатель карточки Сбербанка может оформить не одну, а несколько карт, привязанных к определенному банковскому счету. Эта услуга удобна для клиентов, т.к.

разрешает пользоваться денежными средствами со счета другим членам семьи, где бы они не находились, например детям-студентам, учащимся в других регионах. Карточки, которые находятся на руках у родственников или доверенных лиц, называются дополнительными.

А карта, которая оформлена на владельца счета и чье имя на ней написано, называется основной.

Права и обязанности

Держатели имеют свои права и обязанности, прописанные в договоре обслуживания.

https://www.youtube.com/watch?v=ckmMcAzO2uM

Такой человек имеет право:

- распоряжаться своими денежными средствами по своему усмотрению;

- указывать при заключении договора свои индивидуальные пожелания, к примеру, оформление дополнительной карточки с контролем расходования денег на счете;

- блокировать доступы к расходу средств на счете;

- получать достоверную информацию по всем произведенным финансовым операциям на счете.

При этом он обязан:

- не предоставлять доступ к карте посторонним людям;

- не сообщать никому пароли, необходимые для совершения банковских операций;

- в случае потери и порчи пластика немедленно сообщать об этом банку.

Бывает ли несанкционированное снятие средств

Применение банковских карт – довольно надежный инструмент при финансовых расчетах, однако определенная опасность все же существует.

Причины, по которым с карточки могут снять денежные средства без разрешения владельца счета:

- мошенничество и различные банковские махинации, в результате которых со счета происходит кража денежных средств;

- ошибочное снятие средств, в том случае, если операционная система банка дала сбой (банкомат выдает карту, но не дает денег, а списание средств со счета произведено);

- снятие денежных средств по указанию судебных приставов (владелец счета является должником);

- автоматическое списание средств при оформлении различных подписок, например, в социальной сети «».

Как предотвратить несанкционированное списание средств

Чтобы не стать жертвой мошенников и предупредить другие возможные вышеперечисленные случаи, необходимо выполнять следующие рекомендации:

- не сообщать никому пароль и свои личные сведения о карте;

- не совершать покупок на подозрительных сайтах;

- использование при онлайн-платежах отдельного пароля;

- каким-либо образом замаскировать свой пин-код и носить его с собой, если нет возможности его запомнить;

- подключить услугу мобильного банка, чтобы каждый раз при совершении списания денег приходили оповещения;

- перед снятием денег в банкомате убедиться, что в устройстве нет каких-либо подозрительных посторонних приборов;

- не подтверждать несовершенные операции;

- установить антивирус на компьютер или телефон;

- немедленно заблокировать утерянную карту.

Читайте больше на:Bankigid.net

Видео:Как узнать владельца карты Приватбанка по номеру карты 16 цифрСкачать

“Card holder как на карте” что это?

Что означает Card holder и где находиться на карте, давайте рассмотрим в этой статье.

Card holder – это держатель банковской карты и имя его написано на лицевой стороне карты.

Чтобы точнее понять и ознакомиться с этим параметром, давайте сначала проясним, что такое банковская карта, на которой есть Card holder.

Что такое банковская карта?

Изначально клиенту банка открывается расчетный счет, на который могут зачисляться денежные средства. Для того чтобы владелец имел доступ к деньгам, к счету привязывается банковская карта – пластиковая карточка с уникальным номером и чипом.

С помощью карты можно оплатить услуги и товары как в обычном магазине, так и онлайн, а также снять наличные через банкомат.

Какие бывают карты

Банковские карты делятся на кредитные и дебетовые:

- Дебетовые карты предназначены для распоряжения собственными деньгами, размещенными на счете.

- Владельцу же кредитной карты предоставляются денежные средства банка под установленный процент и на определенный срок.

На каких картах есть Card holder?

Карты бывают именные и неименные, у всех карт есть card holder.

- Именные, или персонифицированные, – карты с указанием имени и фамилии держателя. Для оформления в банк подается заявление, карта готовится несколько дней.

- Неименные карты – без указания имени владельца на карте, но с указанием его в договоре, он же card holder.

Необходимые реквизиты для платежей с помощью карты

Для совершения покупки онлайн с помощью банковской карты необходимо заполнить форму на сайте интернет-магазина, указав реквизиты банковской карты:

- Запрашивается номер карты (Card №). Это крупные цифры, расположенные на фронтальной стороне, выполненные с помощью тиснения. Важно понимать, что номер карты не совпадает с номером расчётного счета, к которому она привязана.

- Если это именная карта, указывается имя и фамилия владельца (Card holder), об этом далее подробно.

- В правом нижнем углу карточки располагается логотип платежной системы: в России это, как правило, MasterCard или Visa.

- Срок действия карты – месяц и год, указывается с надписью VALID THRU и размещен прямо под номером карты.

- На обратной стороне указаны три цифры – подтверждающий код, или код безопасности, CVC или CVV2.

Что такое card holder и где находится на карте

Где находится card holder на банковской карте

- В переводе в английского “card holder” буквально означает “держатель карты” (“card” – “карта”, “holder” – “владелец”).

- Держателем является клиент банка, на чье имя выпущена карта. Владелец карты может не совпадать с владельцем счета, который в свою очередь, выступает собственником денежных средств, размещенных на счете.

- Имя и фамилия держателя прописываются заглавными латинскими буквами, отчество не указывается. Находится card holder в нижнем левом углу карты. Надпись нанесена либо с помощью тиснения, поэтому является рельефной.

- Имя держателя предусмотрено только на именных картах. Однако если вы являетесь владельцем неименной карты, заполнять графу CARD HOLDER всё равно придется – просто укажите свои имя и фамилию английскими буквами.

Заполнение поля Card Holder – обязательное действие при оформлении покупки, однако несмотря на это, интернет-магазины не имеют возможности проверить правильность его заполнения либо достоверность.

https://www.youtube.com/watch?v=IeumzsXUw_M

Такая уязвимость в безопасности платежей существует как в России, так и за рубежом. Однако фактически какой-то реальной угрозы для потери денег при совершении виртуального платежа не несет.

Кстати, совсем не обязательно вводить Card holder – имя и фамилию с большой буквы или большими буквами. Можно ввести данные маленькими буквами – это сэкономит вам время.

Безопасно ли вводить card holder на сайтах при платежах

Введение реквизитов банковской карты на сайте продавца, в том числе указание имени держателя карты, призвано верифицировать, то есть подтвердить подлинность совершаемой оплаты. Подтверждение этих данных как раз способствует защите от мошенничества и неправомерного использования банковских карт третьими лицами.

Если вы совершаете платежи на проверенных интернет-ресурсах, введение этих сведений является обязательным условием покупки и само по себе безопасно.

Покупки в интернете очень удобны и зачастую обходятся гораздо выгоднее обычных магазинов, однако не стоит забывать, что это и самый опасный способ совершения платежей. Утечка конфиденциальных данных – перечисленных выше реквизитов банковских карт может использоваться злоумышленниками.

Соблюдайте 3 простых правила, которые помогут вам избежать потери денежных средств:

- Удостоверьтесь в подлинности сайта, на котором планируете совершить покупку.

- Используйте антивирус.

- Воздержитесь от онлайн-покупок с чужих устройств или компьютеров с общим доступом, например, в интернет-кафе, учебных заведениях или библиотеках.

Видео:Держатель картыСкачать

Что такое держатель карты и где он

Фундаментальная часть клиентов кредитно-финансовых учреждений обладают пластиковыми карточками. Продукция постепенно вытесняет из обращения наличные денежные средства.

При оплате онлайн нередко требуется вводить данные пластика с указанием имени и фамилии держателя изделия.

Большинство пользователей понимают значения сведений, но пункт «Держатель карты Сбербанка» до сих пор вызывает недоумение.

Что обозначает понятие?

Стандартная пластиковая продукция содержит наименование платежной системы, логотип Сбера, номер, срок действия, фамилию и имя лица, открывшего счёт.

На оборотной стороне изображены CVV-код, личная подпись, магнитная считывающая полоса.

Граждане, активно покупающие товары и услуги через интернет, часто встречают при заполнении данных карточки поле, в которое надо вписать держателя карты. Без введения этих сведений транзакция не произойдет.

Владелец и держатель пластика — разные понятия. Второе понятие, требуемое для заполнения информации касательно карты указывается на лицевой стороне продукта.

Это фамилия и имя клиента Сбербанка, которому выдана карточка. Непосредственно сама кредитка в собственности не находится, продукция принадлежит банку.

Держатель является обладателем банковского счета и финансовых средств, находящихся на карточке.

Держателями пластика могут быть юридические, физические лица, имеющие право полноценно распоряжаться средствами на счёте, проводить транзакции до окончания периода действия. После окончания срока эксплуатации изделие возвращается в учреждение.

Обязанности и права

Владелец банковского счёта и денег, на чье имя заведена карта, пользуется продукцией согласно пунктам договора. Держатель обладает рядом прав:

- полностью распоряжаться деньгами на счёте карточки;

- следить и контролировать движение средств, узнавать баланс кредитки;

- внести в пункт соглашения индивидуальные пожелания, например, фото персонального дизайна карточки;

- заблокировать доступ к тратам.

Обязанности держателя карты включают:

- не предоставлять информацию и доступ к пластику третьим лицам;

- никому не сообщать пин-код;

- при утере, краже продукции незамедлительно сообщить сотрудникам банка.

Дополнительная карта

Обладатель пластика может оформить несколько изделий, привязанных к одному банковскому счёту. Основная карта будет находиться у владельца финансов, а остальная продукция у иных лиц.

https://www.youtube.com/watch?v=fFd_sahl2Us

Данный тип карт преимущественно открывается на имя близких родственников, доверенных лиц. Деньги, которые находятся на главном счёте, доступны в равной степени всем держателям. Однако, открывать и закрывать непосредственный счёт может только собственник. Оформление дополнительной карты производится после заполнения анкеты в отделении Сбербанка.

Держатель карты – как правильно понимать данный термин клиентам банка. Почему тот, кто владеет счетом, не является собственником карты Сбербанка. В данном обзоре постараемся уяснить все эти моменты, и дать четкое определение тому, что такое держатель карты.

Как правильно понимать понятие, держатель карты

Сегодня, ни один из жителей РФ не представляет свою жизнь без пластиковой карты. Это может быть, как карта Сбербанка России, так и многих других финансовых учреждений. Массовость использования плавиковых карт объясняется удобством проведения самых разнообразных финансовых операций, как выплата заработных плат.

Что же означает понятие держатель карты. И являетесь ли вы полноценным владельцем карты, которая иметься у вас на руках?

Для начала обращаем внимание, что на любого рода пластиковых картах обязательность есть определительные обозначения:

- Номер карты состоящий и 16 цифр.

- Срок действия карты.

- Контрольный код банка.

Использование карты предполагает наличие пин-кода для авторизации. Имея все эти данные по карте, вы можете пользоваться средствами, находящимися на счете, к которому прикреплена карта, но являетесь ли вы держателем данного пластики.

Срок действия, можно тактировать как срок использования карты держателем, на который банк ему ее предоставил. По истечению такого срока, вам необходимо пере выпустить карту, для этого нужно обращаться в Сбербанк или банк которому принадлежит ваша карта.

Каждый гражданин должен понимать разницу между словом держатель и владелец.

В случае с пластиковой картой, вы, являетесь держателем карты, что подтверждается именем и фамилией выбитыми на кате, если она именная или договором открытия карты. Владельцем карты, является сам банк, который предоставил вам карту на определенный срок в использования.

Здесь не нужно путать понятие владелец карты и владелец счета.

Владельцем счета, который прикрепляться к карте, является не посредственно клиент, но карта принадлежит финансовой организации. Исходя из понимания разницы между держателем карты и владельцем счета рассматривают несколько вариантов пластиковых карт:

- Персонализированные карты – те, на которых находиться имя держателя и фамилия.

- Не персонализированные карты — без именных обозначений, информация о держателе прописывается в договоре выпуска карты.

- Дополнительные карты.

Видео:Разбираем устройство банковской картыСкачать

Держатель и владелец пластиковой карты

Держатель не является владельцем или собственником банковской карточки. Будучи клиентом кредитно-финансовой организации, он лишь берет пластик на временное пользование. Срок варьируется от трех до пяти лет. Почему происходит именно так? Чем это обусловлено?

Кто такой держатель карты?

Когда оформляется банковский пластик, между физическим лицом и финансовой организацией заключается договор банковского обслуживания (ДБО).

В нем прописан раздел терминов, где «держатель карты» имеет примерно следующее определение: физическое лицо, на имя которого выпущена дебетовая/кредитная карта, имеющее право пользоваться платежным инструментом согласно ДБО. Текст может немного отличаться.

Если упростить вышенаписанное, держателем называют того, на имя которого кредитно-финансовая организация выпускает карту.

https://www.youtube.com/watch?v=-hkZCncWjUA

Настоящим (истинным) владельцем пластика является банк, а не клиент, и именуется эмитентом. Физическое лицо, которому выдается платежный инструмент, — это лишь человек, которому пластик дается на временное пользование.

Это обусловлено тем, что у каждой карточки есть ограниченный срок действия. Он обычно варьируется от 3 и до 5 лет. Перевыпуск становится возможным только по соответствующему решению банка.

Это главная причина того, что говорить «владелец карты» некорректно.

Совершенно иначе обстоит дело с банковским счетом. Открывая его, физическое или юридическое лицо становится владельцем. Статья 846 Гражданского Кодекса Российской Федерации запрещает кредитно-финансовым организациям отказывать в открытии и проведении операций, предусмотренных законом. Условия заранее оговариваются сторонами.

Статья 845 ГК РФ обязует банки принимать и зачислять поступающие на клиентский счет денежные средства, выполнять распоряжения о выдаче соответствующей суммы и проведении других операций, если они не являются противозаконными.

Кредитно-финансовые организации имеют право пользоваться денежными средствами со счета, гарантируя владельцу возможность беспрепятственно распоряжаться ими.

Перечисленные выше операции могут осуществляться и по карте. Этот платежный инструмент является своеобразным «ключом», открывающим доступ к деньгам, находящимся на карточном счету. Последний обязательно закрепляется за каждым пластиком.

Почему владелец карточного счета не является собственником привязанной к ней карты?

Подобный парадокс путает многих банковских клиентов. Счет, к которому привязана карта, является собственностью физического либо юридического лица, а пластик нет.

Это выглядит довольно странно и непонятно с учетом того, что человек платит немалые деньги за выпуск и дальнейшее обслуживание платежного инструмента. Разъяснить данный момент довольно тяжело.

Чтобы понять суть, необходимо привести несколько жизненных примеров.

Звонить по мобильному телефону нельзя без сим-карты и сотовой связи, хранить продукты в холодильнике, если нет электричества, рисовать кистью без красок.

Практически любой предмет становится бесполезными без соблюдения определенных условий.

Ограничения становятся настоящим препятствием для пользования даже тогда, когда человек имеет какую-либо вещь на руках. Это касается и дебетовых/кредитных карт.

Они не являются вещью самой в себе. Платежный инструмент представляет собой лишь конечный элемент целой цепочки, состоящий из множества элементов, позволяющих осуществлять транзакции — банковские платежи. Центральным звеном является не кредитно-финансовая организация, а международная платежная система.

Самыми известными среди последних являются MasterCard, Visa. Они предназначены для связи банков между собой и позволяют производить оплату денежными средствами, которые находятся на карточных счетах банков-эмитентов.

Это является главной причиной того, почему на пластике всегда присутствует логотип той или иной платежной системы.

Без подобных международных систем кредитно-финансовые организации не смогут предоставлять своим клиентам возможность совершать те или иные операции.

Банкам пришлось бы самостоятельно строить собственную платежную инфраструктуру, договариваясь с каждым отдельным торгово-сервисным предприятием по установке собственного POS-терминала и остального оборудования. Это требует немалых затрат по времени и стоимость карточек стала бы гораздо выше.

Когда появился данный платежный инструмент, не было компьютерных технологий, а сама стоимость пластика была настолько высокой, что позволить такое удовольствие себе могли немногие.

Физическое или юридическое лицо не может становиться собственником одного из элементов подобной разветвленной и сложной системы. Карта лишь дает возможность пользоваться услугами и представляет собой своеобразный ключ.

Он выдается только на время и не может закрепляться за человеком на постоянной основе.

Разрыв соглашения на обслуживание или окончание срока действия платежного инструмента без перевыпуска позволят стать собственником прямоугольного кусочка пластмассы.

🌟 Видео

CVC2/CVV2 код - где находится? Что такое CVC/CVV на банковской карте?Скачать

Держатель для хранения банковских и других карт. Визитница.Скачать

Держатели карт «Мир» смогут оплачивать покупки смартфоном #мир #банк #картыСкачать

5 секретов банковских карт, о которых никто не знаетСкачать

Держатель для бейджа/пропуска/карточки с лентой Программирование и НаукаСкачать

ЛЮДИ В ЧЁРНЫХ ХАЛАТАХ: Беседа с профессором ШафалиновымСкачать

Показал всем номер Банковской карты не благодарите.Скачать

ЧТО можно сделать ИЗ старой ПЛАСТИКОВОЙ КАРТЫ - ЛАЙФХАК ДЛЯ ТЕЛЕФОНА, подставка за минутуСкачать

Держатель для картСкачать

Чем грозит продажа банковской карты? #shorts #адвокат Алексей Краснов #ст. 187 УК РФ #мошенничествоСкачать

Зачем фольгу класть в телефон?Скачать

БлагоДарю Всех с ПРАЗДНИКОМ!Скачать

Держатель для магнитной карты или бейджаСкачать

Держатель для бейджа/пропуска/карточки с рулеткой ретрактором Корпорация Амбрелла Обитель ЗлаСкачать